Вчера снижение на рынках, начавшееся во вторник, продолжилось. Поводом к нему по-видимому оказались несбывшиеся надежды на создание европейского инвестиционного банка ( утка, запущенная CNBC в понедельник).

Теперь есть несколько вариантов событий.

Все они являются бычьими на краткосрочную перспективу. При этом среднесрочно и долгосрочно я остаюсь на медвежьих позициях.

За оставшиеся два дня, а может быть еще в первые дни следующий недели будет предпринята попытка вернуться в район 1200-1220 пунктов.

На следующей неделе состоятся заседания центральных банков (ЕЦБ, Англии), на которых могут последовать шаги по смягчению монетарной политики: Банк Англии может объявить новую программу покупки активов, а от ЕЦБ ждут много разных мер, в том числе даже снижение процентной ставки. Это должно в некотором роде поддержать рискованные активы.

Сегодня состоится голосование в Германии по утверждению поправок к EFSF и второго плана помощи Греции. Думаю, что неприятные неожиданности маловероятны, поскольку слишком серьезный удар это будет по рынкам, и затронет в том числе и немецкие банки.

Прошедшая нормальная 2-хдневная коррекция мне представляется вполне естественной. Более того, она даже усилила мой краткосрочный бычий взгляд на рынок. Если бы рост планировалось прекратить в понедельник, то незачем было бы распродаваться в последние два дня.

Этот отскок имеет определенные шансы продлиться до 6 октября, и даже до середины октября, и закончиться относительно продолжительной консолидацией в районе 1200-1230 пунктов.

Ниже я объясню, на чем основан подобный сценарий...

КАК ПОВЕДУТ СЕБЯ ДАЛЬШЕ US TREASURIES?

От этого зависит в конечном счете, как поведут себя рискованные акции. И рынок акций в том числе.

В прошлом вью рынка во вторник я писал:

Если абстрагироваться от новостного фона, и оценивать только на основании привлекательности текущих процентных ставок и теханализа, то сейчас видится краткосрочный отскок в район 2-2,1%.

Это будет продажа US Treasuries по факту объявления программы «Твист».

Если в отношении краткосрочных перспектив все кажется достаточно ясным, то долгосрочные перспективы выглядят очень туманно.

Здесь существует достаточно острое разделение мнений внутри инвестиционного VIP-сообщества.

Вчера 10-летние трежеря торговались в диапазоне 2,0-2,1% и закрылись на 2,02%.

Рынок американских казначейских облигаций на распутьи: если доходность пойдет выше 2,2%, то с технической точки зрения это будет означать среднесрочный разворот тренда по облигациям и станет позитивным фактором для рынка акций и сырья.

Стоит отметить, что воздействуя на американский рынок облигаций можно управлять развитием процессов во всей мировой денежной системе.

На мой взгляд существует вероятность 60/40, что пробой доходности вверх все-таки произойдет

В среду Штаты наметили было восстановление, однако к середине дня медведи таки захватили инициативу. Дневной диапазон S&P остается на высоком уровне 3.3%. По всей видимости S&P в ближайшие дни будет рисовать треугольник в обозначенном последним ростом диапазоне 1100-1190. Достигнутый локальный уровень можно назвать более-менее равновесным, но поскольку и быкам, и медведям пока есть, что сказать, волатильность вряд ли упадет, будет много пил и хаоса. Индекс ММВБ благодаря Норникелю в среду стоял достаточно высоко, однако внешний фон испортился в основном уже после нашего закрытия, поэтому гэпы вниз с утра должны быть существенными, судя по вечерке FORTS можно ждать открытия 1.5-2% вниз.

Амеры смогли подняться к 1180 по фсипу, но после их открытия появился такой мощный продавец, что стало понятно - накануне в последний час торгов была не отбивка покупателя, а именно огромная продажа, которая требовала продолжения, в итоге, прорвав поддержки, фсип устремился вниз, и дошел до 1143, показав -2%. Все равно за последние два дня у амеров может быть рост, и это более вероятный сценарий, чем закрытие месяца ближе к 1120, причем в первую неделю октября перед началом отчетов амеры должны порасти еще, возможно к 1240-60 по фсипу. А вот после 10 октября встанет вопрос о новом большом снижении с целью 1000 по фсипу. Так что у рынков есть думаю неделя, может чуть больше, чтобы "попудрить носик", после чего будет не до макияжа, будут вырывать волосы с корнями))

Брент сейчас около 104. Япы вышли в плюс после минуса в процент, и это интересно, так как мы можем последовать по их пути.

Наши вчера на открытии показали лои дня в 1358 по мамбе, после чего выросли к 1395, прежде всего за счет ГМК, который прибавлял в моменте +10%, в плюсе были и Лук и РН. До самого вечера мамба не отдавала 1380, но в итоге закрылась в небольшом минусе (1377). По идее при таких амерах (1155 по фсипу) мы и должны быть на 1377, поэтому совершенно непонятно почему наши решили сделать приличный гэп вниз сегодня с утра - его надо выкупать и возвращаться к 1380, потому что мы совершенно не отыгрывали рост амеров с 1160 до 1190 по фсипу, а днем в пятницу при 1147 были как раз на 1376по мамбе.

В общем надо выкупаться и более того, расти, ибо конец месяца, а уровни слишком низкие и по ГП, и по РН, и по Сберуоб. Если амеры пройдут 1145 вниз опять, это возможно нас испугает, но вообще-то снижение амеров это благо для нашего рынка, теперь можно расти вместе с ними.

В среду американские биржевые индексы снизились в среднем почти на 2%. Наиболее сильные потери понесли бумаги сырьевых компаний и банков. Таким образом, заокеанские фондовые индексы вот уже полтора месяца остаются в боковом коридоре (1115-1220 п. по S&P-500), не имея поводов к новым падениям, ни денег для выхода на более высокие уровни. В ходе своего вчерашнего выступления в Кливленде глава ФРС США Бен Бернанке повторил, что в экономике США по-прежнему много проблем, при этом ситуация с безработицей была названа «национальным кризисом».

Рост фондовых индексов в США и Европе в последние дни можно было объяснить растущей вероятностью увеличения размеров фонда EFSF до 1 трлн. евро. Однако пока никакой конкретики в этом вопросе так и не появилось. Министр финансов Германии Вольфганг Шойбле назвал предложение об увеличении размеров EFSF «нелепой идеей». Сегодня Бундестаг должен проголосовать по вопросу расширения объемов EFSF. Интересно, что агентство S&P предупредило Германию, что снизит ее рейтинг, если правительство Ангелы Меркель решит выделить дополнительные средства в европейский стабфонд. Сегодня инспекторы ЕС, МВФ и ЕЦБ вернутся в Афины для возобновления переговоров с греческим правительством. Соответственно окончательный размер европейского Стабфонда будет определен только после того, как эта Тройка завершит свою работу.

Валютная пара EUR/USDхоть и демонстрирует вялые попытки закрепиться выше уровня 1,3550, текущая динамика больше напоминает коррекционный характер после цикла падения в августе и сентябре. Евро возьмет курс на реальное восстановление только когда будет принято действенное решение греческих долговых проблем.

Проблемы поиска решения по сокращению государственных долгов упирается в конечном итоге в снижение расходов потребителей, что ставит под угрозу темпы экономического роста. Видимо, поэтому мы видим на сырьевых биржах падение цен на промышленные металлы, стагнацию в ценах на нефть и большие продажи в январских путах по commodities. Рост запасов нефти в США (+1,92 млн. барр.) привел вчера вечером к падению цен на рынке энергоносителей (Brent $103,5/барр), в результате чего сектор нефтяных компаний в Штатах потерял вчера почти 3%.

Наши фондовые индексы, после узкой консолидации в течение последних 2 дней, сегодня получат толчок вниз, из-за упавших накануне американских индексов и цен на нефть. Таким образом, индекс ММВБ в четверг отойдет на уровень 1340-35 п. Дальнейшее падение котировок пока под вопросом, поскольку нет однозначных сигналов в пользу ухода от рисков на валютном рынке и в USTreasuries. Важнейшим фактором движения рынков сегодня станет голосование в парламенте Германии за помощь Греции и за увеличение EFSF. Для того чтобы покупки вернулись на рынок акций (мы их не видим последние дни даже, несмотря на позитивный внешний фон), необходимо увидеть остановку продаж в секторе корпоративных облигаций.

Индекс S&P500 уже отскочил почти до 1200 пунктов, что было совсем близко до минимальной цели, которую я обозначил в прошлом вью рынка. Затем, когда появились новости, которые опровергли основной повод для ралли, индекс опустился, а фьюч сегодня утром продолжил снижение.

Глава Конституционного Суда Германии опроверг возможность реализации схемы с Европейским Инвестиционным Банком (EIB) – основного повода для отскока.

Думаю, что в ближайшее время возникнут новые поводы и рынок продолжит движение вверх, которое, скорее всего, продлится лишь до конца недели.

Как я писал вчера во вью рынка, маркетмейкерам необходимо вывести на стопы всех любителей классического теханализа, кто вошел в рынок на модели «голова и плечи» или просто на пробитии вниз медвежьего флага. Для этого просто архиважно поднять рынок как минимум в район 1200-1220 пунктов до конца этой недели; на следующей это будет сделать гораздо труднее. Судя по тому, как вчера развивалось ралли – медленно и уверенно - это вполне возможно. Продавцы не особо оказывают сопротивления. Конец месяца,квартала и года сказываются.

Необходимый новостной фон подгонят под эту идею.

Выше 1220 наверно все-таки будет трудно пройти: страхи перед дефолтом Греции очень сильны. Там уже появится много продавцов. А до 1205 пунктов по индексу S&P500 до конца недели можно ИМХО играть в лонг.

Штаты во вторник продолжили было рост, однако ночью развернулись в коррекцию от уровня S&P 1190, не дойдя до ожидаемых сопротивлений выше 1200. Дневной диапазон S&P уменьшился и составил 3%. Индекс ММВБ ограничился утренним гэпом и дальнейший рост фона практически не отрабатывал, закрыв день с результатом +2.5%. На текущий момент Штаты ниже уровня нашего закрытия, с негативной локальной динамикой, поэтому ждем с утра хороших гэпов вниз. Рынки опять похоже переключаются на продажи, готовимся к негативной динамике в ближайшее день-два.

В пятницу утром, 23-го сентября, мы предположили после 1107 по фсипу, что "с понедельника следующей недели будет отскок, чтобы закрыть финансовый год повыше, например в районе 1180-90 по фсипу". В принципе, амеры уже вчера показали 1190, после чего их резко осадили к 1162 (-25 пунктов за последний час торгов). Судя по отбою вниз, по его величине, если амеры пойдут вверх, а это очень многовероятно, то они пойдут высоко, выше 1200, такие отбивки обычно делают перед продолжением роста. Нужны очень большие усилия, чтобы вернуться под 1150, но и в этом случае можно резко выкупиться. Так что закрытие сентября выше 1200 по фсипу у амеров стало весьма вероятным.

Брент 106, Азия нейтральна.

Наш рынок в отличие от европы (немцы +5.4%, французы под +6%) удерживали от роста весь день. Показав 1390 по мамбе сразу после открытия, мы откатили к 1170, а потом топтались на одном месте и лишь под закрытие вышли к 1380 (+2.5%). Кто-то зачем-то не давал нам расти, и создавал видимость рынка, который вот-вот упадет, утренние хаи по ГП (у 159) и по РН (у 195) оказались хаями дня. Поэтому сегодня первым делом мы гэпуем вниз, к тем уровням, на которых лежали вчера пластом. Но возможно, что теперь мы пойдем вверх вместе с амерами более уверенно, так что думаю надо играть от лонга и дальше.

Торговая сессия в США была завершена ростом: DJIA +1,34%, S&P +1,07%, NASDAQ+1,2%. Позитив пришел из Европы: в Греции будет принят новый закон о недвижимости, что позволит ей получить очередной транш денежной помощи. Лучше рынка выглядели акции автомобилестроительного и химического секторов. А хуже смотрелся банковский сектор (BankofAmerica -1,44%).

Азиатские фондовые индексы на данный момент находятся выше уровней открытия: Nikkei+0,32%, ShanghaiComposite+0,02%, KOSPI+0,32%. В то время как фьючерсы на фондовые индексы США находятся чуть ниже нулевых отметок. Цены на смесь Brentсегодня снижаются -1,05% (105,95 долларов за баррель).

Перед открытием складывается смешанный внешний фон, так что мы ожидаем открытие индекса ММВБ с гэпом вниз в пределах 0,3%. Сегодня стоит обратить внимание акции «Полиметалла», так как ожидается публикация отчетности по USGAPP за первое полугодие 2011 года. Из-за снижения цен на нефть хуже рынка будут выглядеть акции нефтегазового сектора.

В 13-30 в Банк Англии публикует ежеквартальный отчет об условиях кредитования. Сегодня в США в 15-00 публикуется индекс ипотечного кредитования от МВА, в 16-30 выходят данные по изменению объема заказов на товары долгосрочного пользования за август (прогноз -0.2% м/м), в 18-30 выходят данные по запасам сырой нефти от министерства энергетики (прогноз 2050K).

Вот некоторые тезисы из прошлого вью рынка, который я рекомендую вам перечитать. Они все остаются в силе!

Соображения относительно рынка US Treasuries заставляют по-другому взглянуть на перспективы рискованных активов. Угроза эксцессов в еврозоне и большие проблемы у банков – это, конечно, серьезные рыночные факторы, но денежные процессы в другой части света – это домкрат, который имеет гораздо большую мощь.

Медвежий тренд обязательно должен быть подкреплен событиями в Европе.

Пока поступающие новости свидетельствуют скорее о том, что в Европе ситуация оказывается на ближайший период под контролем.

Напомню, что 29 сентября утверждение поправок к EFSF и второго пакета помощи Греции, а 3 октября состоится встреча министров финансов ЕС.

Не дожидаясь утверждения, эта странная организация под названием EFSF уже набирает трейдеров, которые будут осуществлять покупки европейских долговых обязательств.

Все выглядит так, как будто нет никаких сомнений в успешном утверждении EFSF.

Это мощнейший фактор в пользу роста как до 29 сентября, так и вплоть до 3-5 чисел октября.

Следует учесть, что следующая неделя – последняя неделя месяца, квартала и финансового года в Америке.

Для рискованных активов очень важно, как ведет себя доллар. Еще фрагмент из прошлого вью рынка касательно доллара

Индекс доллара вчера дошел до важного технического уровня: 200-дневной средней скользящей 78,8.

В настоящий момент он развернулся и пошел вниз.

Когда доходности US Treasuries идут вверх – а мы ожидаем, что так будет, доллар идет вниз.

Через три недели начнется вливание долларовой ликвидности ЕЦБ и другими банками – это тоже негативный фактор для доллара. Программа будет действовать до конца года.

А там, глядишь, и Федрезерв включит свой источник ликвидности.

И заключительный тезис:

Подводя итог:

Сейчас индекс S&P500 опять снижается - делает второе локальное дно. Я не знаю – какую новость он отыгрывает.

Но это ничего не меняет в моем вью рынка.

Мы имеем сейчас предпосылки для разворота, возможно серьезного и продолжительного...

Это были фрагменты из вью рынка в пятницу.

ЛЕТЯТ УТКИ

Черные лебеди полетали, теперь прилетели утки!

Последним черным лебедем была вакханалия в золоте и серебре. У меня нет абсолютно никаких сомнений в том, что это была спланированная на уровне первичных дилеров и руководства биржи акция, и что важно - синхронизированная с завершающей стадией распродаж, вызванной объявлением операции «Твист».

Цель – выбить ослабленные падением взаимные фонды и хеджфонды из этих наиболее эффективных с долгосрочной точки зрения активов. Первичные дилеры ведь в этих сделках естественно селлсайд...

Все было совершенно четко спланировано и осуществлено. Акция на самом деле достаточно рискованная, учитывая что в бидах на каких-то уровнях стоят суверенные фонды и центральные банки с немерянным количеством денег. Расчет был на их нерасторопность и он оправдался. Время кульминационного этапа было выбрано соответствующим образом: утро понедельника.

Теперь перейдем к уткам.

Две недели назад состоялась встреча европейских министров финансов, которую неожиданно посетил Тим Гейтнер. Приехал он не с пустыми руками, а с инициативами - привез план спасения еврозоны.

Реакция министров была, судя по всему, очень резкой, поскольку через полчаса после начала встречи Тима как будто ветром сдуло, а один из министров - представительница прекрасного пола, отличающегося, как известно, большей откровенностью даже в официальном статусе, дала в в интервью прессе резкую отповедь госсекретарю Казначейства США, заявив, что, пускай они вначале разберутся у себя, а уже потом учат других.

Казалось, что эта история уже забыта. Но вчера она с подачи CNBC, ссылающегося на какие-то неведомые источники в Еврокомиссии, всплыла вновь. Якобы этот план теперь уже рассматривается всерьез (типичный пример создания микротренда).

Я писал в последнем вью, что обязательно найдется какая-нибудь тема, которая станет поводом (не причиной) для ралли.

Постараюсь в ближайшее время в отдельной статье подробно остановится на этом плане. Вкратце: речь идет о создании крупной конторы, типа банка, которая будет вместо ( или вместе с) EFSF покупать европейские долговые бумаги. Суть этой финансовой схемы, что на ее осуществление не требуется получать согласие парламентов стран ЕС.

Для нас - трейдеров, этот план важен еще тем, что он представляет собой грандиозный шаг вперед в плане развития механизмов манипуляции рынками.

ТЕХАНАЛИЗ НЕ ДОЛЖЕН РАБОТАТЬ

С технической стороны ситуация мне представляется следующим образом. Маркетмейкерам необходимо вывести на стопы всех любителей классического теханализа, кто вошел в рынок на модели «голова и плечи» или просто на пробитии вниз медвежьего флага. Для этого необходимо сгонять рынок в район 1220 пунктов- это как минимум, а возможно даже отскок достигнет 1250 пунктов по индексу S&P500.

Такие достаточно высокие цели я вижу у начавшегося движения и они вполне реальны.

По сути, с первой декады августа мы наблюдаем размашистую пилу с зубчиками в 80-100 пунктов. Очередной зубчик должен быть вверх.

А теперь о истинных причинах этого отскока и что ждать в будущем.

О БЛИЖНЕЙ И ДАЛЬНЕЙ ПЕРСПЕКТИВЕ РЫНКА US TREASURIES

Что бы там не говорили по Блумбергу и CNBC, главная причина отскока рискованных активов в этом графике.

ГЭП ДОЛЖЕН БЫЛ БЫТЬ ЗАКРЫТ

Как я писал в этой статье, Билл Гросс и первичные дилеры накануне ФОМС и решения, о котором они знали заранее, были очень сильно затарены американскими трежерями.

Текущие чрезвычайно низкие уровни + несоразмерно большие риски, в т.ч. и геополитические, делали вполне ожидаемой подобную реакцию со стороны крупных игроков.

Стабильность рынка облигаций зависит не только от экономических факторов, но и от политических: от отношений Америки с Китаем, крупнейшим держателем американских казначейских облигаций.

Если абстрагироваться от новостного фона, и оценивать только на основании привлекательности текущих процентных ставок и теханализа, то сейчас видится краткосрочный отскок в район 2-2,1%.

Это будет продажа US Treasuries по факту объявления программы «Твист».

Если в отношении краткосрочных перспектив все кажется достаточно ясным, то долгосрочные перспективы выглядят очень туманно.

Здесь существует достаточно острое разделение мнений внутри инвестиционного VIP-сообщества.

Джим Роджерс, хотя и подсократил свои позиции, но не встал в лонг, как Билл Гросс, а продолжает шортить US Treasuries.

Дэвид Розенберг, который в отличие от многих других, в т.ч. и Билла Гросса, с весны предрекал развитие дефляционного сценария и оказался прав (!), считает, что доходности 30-летних US Treasuries упадут в район 2% - что соответствует 1,3-1,5% доходности 10-летних облигаций.

Такие уровни доходности - это наказание для инвесторов!

Лично я не понимаю, как передислокация 400 млрд. долларов из 0-3- летних бумаг в 6-30 -летние в результате программы «Твист» сможет так придавить доходности.

Джим Роджерс, бывший партнер Сороса, ставит конкретные миллиарды долларов на кон и мне кажется его позиция более убедительной.

История показывает, что вопреки ожиданиям Феда вслед за объявлением предыдущих программ QE следовал рост доходности американских казначейских облигаций.

Но Дэвид может оказаться прав - если на рынке случится Армагеддон. А он может случиться: дефолт Греции и банкротство одного или нескольких очень крупных европейских банков.

КОГДА ДОКТОРА МЕРКЕЛЬ И САРКОЗИ УДАЛЯТ ОПУХОЛЬ?

Интересный вопрос: когда же все-таки случится дефолт Греции?

Если бы делались ставки на это событие, то я сделал бы ставку на то, что это случится в период 15 октября – 15 ноября... до Дня Благодарения было бы замечательно закрыть эту тему, чтобы с удовольствием есть утку и спокойно готовиться к рождеству.

Почему? Если очень кратко: к тому времени будут завершены приготовления, прежде всего, будут запущены меры по поддержанию долларовой ликвидности.

Европейская банковская система уже за гранью жизни и ее реструктуризация обязательна.

Думаю, что над этим сейчас усиленно работают.

Вызовет ли дефолт Греции Армагеддон ? Не факт.

Все участники этой истории уже давно прекрасно понимают, что Греция неминуемо объявит о дефолте и этот дефолт уже полностью заложен в структуру инструментов с фиксированной доходностью.

Последний отчет COT зафиксировал рекордный лонг по доллару. В краткосрочной перспективе это создает предпосылки для снижения американской валюты, что тоже позитивно влияет на рискованные активы.

Спасибо Рейтерс за дезу, иногда она бывает очень полезна.

Начнем с самого главного: с американского рынка казначейских облигаций

US TREASURIES

Доходность 10-летних US notes вчера составила 1,71%. С фундаментальной точки зрения чрезвычайно опасно низкий уровень для их держателей. В 2008 году, в самый разгар кризиса не было таких низких доходностей.

Здесь существуют очень серьезные геополитические риски для Америки. Поясню кратко.

Представим гипотетически, что между США и Китаем возникли какие-то серьезные разногласия. У китайцев, имеющих US Treasuries более чем на 1 трлн. долларов, есть действенный рычаг воздействия на Америку.

Что будет, если китайцы бросят в рынок облигаций на 50-100 млрд. долларов? Рынок, конечно, проглотит такое количество, но доходность может подняться до 2,5-3%. Для Америки ничего страшного, но для Билла Гросса это будет очень неприятно, и для первичных дилеров тоже.

А что произойдет с рынком, если китайцы бросят в рынок облигаций на 200-300 млрд. долларов? Для рынка облигаций США это будет катастрофа, для Америки – не знаю...тоже наверно катастрофа и переход в новое состояние.

Китайцы постоянно держат Америку за ее самый важный орган....

С технической точки зрения график US notes тоже выглядит не лучшим образом: он нарисовал нам начало также очень опасной для медведей модели - «брошенный младенец»...

Мы можем увидеть рыночный эффект, который называется «покупай на ожиданиях, продавай на фактах». Первичные дилеры, Билл Гросс покупали на ожиданиях. Это информированные игроки, они знали наверняка, что так будет.

Билл Гросс еще в июне писал о «финансовых репрессиях» - когда инвесторов, вкладывающих деньги в активы с фиксированной доходностью, заставляют покупать облигации с такой низкой доходностью.

Если в ближайшие несколько дней доходность развернется и пойдет выше 2%, то это будет разворот тренда в US Treasuries, который идет с февраля месяца.

Это будет завершение этапа финансовых репрессий.

Это будет «продажа облигаций по факту» объявления операции «Твист».

РЫНКИ

Соображения относительно рынка US Treasuries заставляют по-другому взглянуть на перспективы рискованных активов. Угроза эксцессов в еврозоне и большие проблемы у банков – это, конечно, серьезные рыночные факторы, но денежные процессы в другой части света – это домкрат, который имеет гораздо большую мощь.

Деньги не обязательно пойдут в фондовые активы; есть еще сырьевые активы, металлические валюты, так называемые рискованные валюты в конце концов.

ЕВРОПА

Вчера я писал:

Медвежий тренд обязательно должен быть подкреплен событиями в Европе.

Пока поступающие новости свидетельствуют скорее о том, что в Европе ситуация оказывается на ближайший период под контролем.

Министры финансов и центральные банкиры двадцатки собрались вчера в Вашингтоне на полугодовую встречу с участием МВФ и всемирного Банка.

Блумберг передает:

G-20 будет делать все необходимое для сохранения финансовой стабильности и роста

G-20 о сильном и скоординированном ответе

G-20 заявил, что к следующему заседанию G-20 еврозона выполнит шаги по запуску EFSF.

Последний пункт – самый важный.

Напомню, что 29 сентября утверждение поправок к EFSF и второго пакета помощи Греции, а 3 октября состоится встреча министров финансов ЕС.

Не дожидаясь утверждения, эта странная организация под названием EFSF уже набирает трейдеров, которые будут осуществлять покупки европейских долговых обязательств.

Все выглядит так, как будто нет никаких сомнений в успешном утверждении EFSF.

Это мощнейший фактор в пользу роста как до 29 сентября, так и вплоть до 3-5 чисел октября.

Следует учесть, что следующая неделя – последняя неделя месяца, квартала и финансового года в Америке.

ДОЛЛАР И ЕВРО

Индекс доллара вчера дошел до важного технического уровня: 200-дневной средней скользящей 78,8.

В настоящий момент он развернулся и пошел вниз.

Когда доходности US Treasuries идут вверх – а мы ожидаем, что так будет, доллар идет вниз.

Через три недели начнется вливание долларовой ликвидности ЕЦБ и другими банками – это тоже негативный фактор для доллара. Программа будет действовать до конца года.

А там, глядишь, и Федрезерв включит свой источник ликвидности.

Американские монетарные власти всегда за сильный евро, европейские власти сейчас – пожалуй тоже. Сильный евро снижает стресс в финансовой системе.

Подводя итог:

Сейчас индекс S&P500 опять снижается - делает второе локальное дно. Я не знаю – какую новость он отыгрывает.

Но это ничего не меняет в моем вью рынка.

Мы имеем сейчас предпосылки для разворота, возможно серьезного и продолжительного...

В последнее время у Феда хорошо работает система коммуникаций с рынком. Что ждали, то и получили.

Хотя ФОМС не принял решения по уменьшению процентов, выплачиваемых на избыточные резервы, Голдман считает, что предпринятый Федом шаг оказался более агрессивным, чем ожидалось.

По мнению GS решение оказалось более агрессивным в двух аспектах.

Во-первых, относительно крупная часть бумаг расположена в дальней части длинного конца кривой доходности – порядка 29%. В 10-летнем эквиваленте это составляет 400 млрд. долларов; рынок ожидал объема этого сегмента в размере 300-350 млрд. долларов.

Во-вторых, Фед меняет свою политику реинвестирования средств от погашения агентских бумаг и MBS: теперь он будет направлять деньги не на покупку казначейских бумаг, а на покупку тех же ипотечных агентских и MBS.

ФОНДОВЫЙ РЫНОК

Фондовый рынок отреагировал на решение ФОМС снижением примерно на 50 пунктов, как я и предполагал во вчерашнем вью рынка. Что интересно, никто кроме меня не писал, что операция «Твист» окажет негативное влияние на рискованные активы.

Именно операция «Твист», а не то, что якобы решение ФОМС не оправдало каких-то надежд. Надежд никаких не было.

Логика вчерашних распродаж очень простая: Фед объявляет о том, что он выкупает практически весь объем казначейских облигаций в диапазоне 7-30 лет. Естественно, что в ответ на это доходности облигаций падают и капитал из рискованных активов бежит в активы с фиксированной доходностью.

Вопрос в том, насколько долгим и серьезным окажется это бегство.

Американские US notes и bonds - тоже не подарок.

Они уже сейчас находятся на таких ценовых уровнях (и уровнях доходности), что над ними висит постоянно угроза коллапса. Эта угроза отодвинута по времени на год-полтора, как видится сейчас, но она постоянно существует, и какие-то события могут спровоцировать, что все это произойдет гораздо раньше, чем мы ожидаем.

Пока S&P500 остается в пределах сформированного медвежьего флага и я не уверен, что он пойдет на его пробитие только на основании итогов ФОМС без какого-то серьезного дополнительного негатива.

Что мы сейчас имеем?

Ситуация в Греции успокоилась, банковский кризис продолжается, но скоро европейские банки (12 октября) получат неограниченную долларовую ликвидность на 3 месяца. На рынке появится много долларов – это тоже можно считать в некотором роде количественным смягчением.

Акции банков уже сейчас очень перепроданы, как в целом и европейские рынки акций – немецкий, французский. Здесь возможен по меньшей мере хотя бы технический отскок.

В Америке конец месяца и конец финансового года.

Американский фьюч прошел со вчерашнего дня 60 пунктов, и здесь тоже логично ждать сопротивления дальнейшему движению.

Учитывая, как рынок сопротивлялся падению на прошлой неделе, представляется вполне возможным, что падение на этом притормозится, и S&P500, оставшись в пределах медвежьего флага, может сегодня-завтра опять на каких-то новостях, каких – пока я не знаю, выйти в район 1180-1190 пунктов.

Евро пока не факт, что будет пробивать 1,35 вниз. Идет массированный исход из азиатских валют в евро, и это поддерживает курс евро и в какой-то степени нейтрализует воздействия негативного европейского фактора на рынки.

Скорее всего движение вниз продолжиться, но оно будет волатильным и в конечном счете очень неспешным.

Медвежий тренд обязательно должен быть подкреплен событиями в Европе.

Все время надо смотреть за US Treasuries. Кто-то, кажется Мерфи, делал такое сравнение: если считать рынок облигаций собакой, то фондовый рынок – это всего лишь ее хвост.

Собака управляет хвостом, а не хвост собакой!

Ключ к пониманию дальнейшего поведения рынка – поведение американских казначейских облигаций.

РЫНОК ОБЛИГАЦИЙ

Язык рынка облигаций – это единственный язык, который понимают монетарные власти.

Интересно, что они предпримут дальше. Определенную наводку нам дадут очередные первичные аукционы 7-30 летних US Treasuries.

Доходность 10-летних бумаг составляет 1,85% годовых, 30-летних вблизи 3%. Они и так на рекордно низких уровнях, куда еще падать?

Возникает естественный вопрос: как поведут себя крупные суверенные держатели пакетов US Treasuries: Китай, Япония, Россия, страны Персидского залива. Допустим, Китай не будет продавать: ему надо абсорбировать свой торговый профицит. Япония не будет продавать: они и так с большим трудом сдерживают рост йены. Куда им девать доллары, которые получат от продажи американских казначейских бумаг? Но вот Россия, у которой еще свыше 100 млрд. долларов в трежерях, наверно будет продавать их, как делала это в последнее время. Торопится особо некогда - до лета 2012 года остается еще много времени. Какие-то другие суверенные держатели американского госдолга, пользуясь удобным случаем, тоже будут их продавать. Когда, как – мы этого не знаем.

Поведение американских долгосрочных казначейских бумаг в целом представляется мне достаточно туманным. Кто будет их покупать через неделю-две кроме Феда?

Парадокс рынка облигаций: при феноменально низкой доходности они являются токсичным активом!

Формирование пузыря в американских трежерях вступило в заключительную стадию. Коллапс, в принципе, неизбежен, но он может произойти очень нескоро.

Если американские законодатели продолжат вести дебаты по бюджету, подобные тем, что были в июле, это может очень ускорить крах американского рынка облигаций.

Несомненно, что очень скоро последует новый раунд покупки активов, вопрос только в том – когда?

Интересно будет взглянуть на минутки этого заседания, которые выйдут 12 октября. В них должны быть подробности дискуссии, которая развернулась внутри ФОМС.

Возможно минутки дадут определенный намек на то, когда состоится очередной раунд QE3.

Итак, настал этот долгожданный день и мы все ждем, какое решение примет Комитет по открытым рынкам США (ФОМС).

Большинство комментариев все-таки сводятся к тому, что на заседании будет принято в той или иной форме решение об операции «Твист».

На мой взгляд, рынок чересчур позитивно настроился на предстоящее решение. Как считает Дэвид Розенберг, в текущие цены уже заложено QE на несколько сотен миллиардов долларов.

Поэтому движение (вниз) с текущих уровней может быть очень серьезным: порядка 40-50 пунктов по индексу S&P500 за пару дней как минимум.

Если вспомнить прошлое заседание ФОМС - 9 августа, то это был, возможно, самый волатильный день года. Диапазон движения американского фьючерса S&P500 составил тогда больше 100 пунктов. Ему тогда, правда, предшествовало сильное падение американских фондовых индексов с 20-ых чисел июля.

Смягчить возможное падение в результате несбывшихся ожиданий могут комментарии из текста заявления ФОМС. На мой взгляд, это будет присутствовать. Поскольку Бернанке и другие члены Комитета безусловно понимают, что ожидания участников рынка завышены.

На рисунке внизу показано, какое влияние операция "Твист" окажет на доходность 10-летних US Treasuries

Операция «Твист» не может реально оживить американскую экономику. Долгосрочные процентные ставки и так находятся на рекордно низком уровне. Так зачем же тогда Фед предпримет эту операцию?

Если Фед оставит все как есть, то тогда ставки вырастут и не только повредят экономике, но и осложнят Америке обслуживание госдолга.

Некоторые из членов ФОМС выступают за более серьезные меры по стимулированию экономики. Однако события за период между двумя заседаниями не способствуют этому: некоторые данные по экономике оказались позитивными, но главное – инфляция находится на границе, допустимой дуальным мандатом Феда.

Накануне четверка лидеров Республиканской партии в Конгрессе направили письмо главе ФРС Бену Бернанке, призывая его в принципе отказаться от дальнейшего смягчения монетарной политики.

Увеличение баланса Федрезерва имеет сильную политическую оппозицию в стране, так и внутри самого ФОМС.

Тем не менее, я ожидаю, что Фед пошлет мессидж рынкам, что он готов использовать все имеющиеся у него средства по стимулированию американской экономики, и что он не планирует в ближайшее время прекращения этих мер.

Это должно смягчить реакцию рынков на заявление ФОМС.

GS оценивает высоко вероятность дальнейших мер по стимулированию

Изменение композиции активов в балансе Феда кажется GS наиболее вероятным.

Существует значительная неопределенность относительно величины и сроков погашения покупаемых и продаваемых бумаг.

Как дополнительную меру GS ожидает уменьшение ставки, выплачиваемой по избыточным резервам

GS считает маловероятным, что Фед изменит провозглашаемые им цели и задачи монетарной политики; предложение, выдвигаемое Эвансом и некоторыми другими членами Комитета. Это комплексная и в определенной степени спорная идея и требует дальнейшего обсуждения.

Инструмент количественного смягчения, который Фед использовал в прошлом году, - расширение баланса – на этот раз не выглядит реально осуществимой возможностью. Wall Street Journal сообщает, что этот инструмент монетарной политики «в настоящий момент не имеет сильных сторонников внутри Феда». Фед возможно в конце концов решит двигаться в этом направлении, но мы видим мало шансов, что это случится в среду.

П.6 – внимание, предупреждение рынкам! Если не будет расширения баланса, то рынкам, как говорится «ловить» нечего.

Надо сказать - удивительное единодушие мнений относительно предстоящего события. Кроме Дэвида Розенберга никто не ожидает сюрпризов.

Другие соображения по поводу предстоящего заседания ФОМС вы можете прочитать в статье:

В статье показано совершенно четко, что и крупнейший фонд облигаций и первичные дилеры за последние два месяца провели явную подготовку к операции «Твист».

Удивительно, что все аналитические обзоры, которые я читал, упорно обходят молчанием самый важный для всех вопрос: как повлияет операция «Твист» на рынки рискованных активов, фондовые рынки в частности ?

Я полагаю, что повлияет негативно, хотя и несильно...

Но есть много других негативных факторов в текущей рыночной ситуации, но о них будет позже

ФУНДАМЕНТАЛЬНО-ТЕХНИЧЕСКАЯ КАРТИНА ПО ИНДЕКСУ S&P500

Индекс S&P500 остается внутри восходящего канала, который с технической точки зрения является медвежьим флагом к падению конца июля-начала августа. Это падение является с моей точки зрения возобновлением медвежьего тренда, начавшегося в 2007 году.

Верхняя граница восходящего канала успела уже уйти далеко вверх и в настоящий момент проходит примерно в районе 1256 пунктов по индексу S&P500.

Даже при условии возможного «голубиного сюрприза» (так с легкой руки GS я буду называть неожиданные меры QE, принимаемые центральными банками) считаю, что зона 1250 пунктов должна стать практически непреодолимым препятствием для роста.

Выше 1250 пунктов S&P500 делать нечего! Это противоречит фундаментальным условиям рынка.

Европейские индексы выглядят еще хуже американского, что видно из маленьких графиков (S&P500 и DAX)

ВОЗОБНОВИВШИЙСЯ МЕДВЕЖИЙ ТРЕНД ОСТАЕТСЯ В СИЛЕ

Сейчас существует 4 основных медвежьих темы: три из них старых и известных

Греция и европейский долговой кризис

Банковский кризис, тоже в основном европейский

Замедление роста мировой экономики.

В последнее время добавилась четвертая тема: недоверие финансовых институтов друг к другу.

Что могут противопоставить этому монетарные власти? Печатание денег, предоставление дополнительной ликвидности – что они и делают. Это может вызывать непродолжительные ралли на рынках, но это никак не решает структурных и других проблем.

Возобновившийся медвежий тренд остается в силе и очень скоро напомнит о себе.

Тема Греции на время ушла в сторону и это собственно наверно то, на чем сейчас рынки растут.

Доктора уже было взяли скальпели в руки, чтобы ампутировать Грецию от еврозоны, но затем отложили их в сторону... пока на время. Заражение и так уже идет по всему телу, и смысла спешить с операцией нет.

Но дефолт Греции неизбежен, притом, скорее всего, в этом году. И подготовка к дефолту идет вовсю.

Состояние европейской банковской системы просто катастрофическое и уже крупные корпоративные клиенты (Сименс) начали выводить оттуда активы.

Явственно назревает какой-то очень крупный шухер, но на этот раз центральные банки, наученные горьким опытом 2008 года, стараются уже заблаговременно принять какие-то меры.

Поэтому маловероятно, что мы увидим движение в индексах в одном направлении в 30-40%. Это мне сейчас представляется совершенно нереальным. Но в то же время снижения по 15-20 % с последующими отскоками мы вероятно будем наблюдать.

Это будет продолжительный медвежий тренд, который будет уходить далеко в 2012 год.

В этом мире, если использовать индекс S&P500 как индикатор риска, я вижу «справедливую стоимость» для S&P500 в диапазоне 800/900 пунктов. Я думаю, что мы увидим торговлю на этих уровнях в ближайшие 12-15 месяцев.

Шансы на то, что это эпохальное событие может произойти буквально завтра – вполне реальны.

Рост в акциях на прошлой неделе на мой взгляд имел главной причиной желание маркетмейкеров закрыть S&P500 выше 1200 пунктов, чтобы получить прибыль по проданным опционам.

Им это удалось, экспирация прошла, и теперь рынок может быстро отдать несправедливо завоеванное. Даже если не случится дефолта Греции, рынок вполне способен к моменту выхода решения ФОМС опуститься в район 1150-1160 пунктов.

Произойдет ли дефолт Греции или нет – не так принципиально сейчас для рискованных активов; пока не видно позитивных драйверов для роста рынков. Разве что, если в ближайшие дни будет изобретен какой-либо новый план оказания помощи Греции взамен старого неудавшегося. Представляется очень маловероятным, учитывая, что на выходных решение о предоставлении нового транша Греции было отложено до начала октября.

Двухдневное заседание ФОМС 20-21 сентября тоже пока не предвещает ничего хорошего.

Операция «Твист», о которой я писал, позитивна для доллара и негативна для рискованных активов. Даже если произойдет дефолт Греции, все-равно покупка активов по подобию QE2 пока маловероятна.

Ввиду важности этой темы. сегодня или завтра я напишу подробный обзор возможных сценариев решений, которые могут быть приняты на заседании ФОМС.

На российском рынке в пятницу не было таких сильных идей, как на американском, поэтому он выглядел значительно хуже.

Впереди продолжительное и возможно сильное (если произойдет дефолт Греции) снижение.

В пятницу Штаты пробовали продолжить растущую динамику, однако получилось слабо. Локальный максимум S&P, конечно, был обновлен, но далеко рынок уйти не смог, а дневной диапазон упал до вполне человеческих 1.7%, коррекция вниз напрашивалась. Наш рынок в пятницу смотрелся сильно хуже фона, энтузиазм покупателей иссяк не дождавшись коррекции Штатов. Понедельник S&P открыл гэпом вниз, локальная динамика на утро остается негативной. Таким образом вдобавок к негативной пятнице добавим гэпы вниз на открытии, что может вернуть местным трейдерам интерес к покупкам. Впрочем, все зависит от того, насколько глубоко Штаты решат скорректироваться в понедельник и как быстро они нащупают локальное дно.

Амеры даром в пятницу пыжились и закрывали неделю на хаях разворотной свечой, зря выходили к 1210 по фсипу, на их уловки среагировала ростом только перепроданная европа, а наши сурово торговались все ниже и ниже и закрылись на лоях дня при -0.9% по мамбе, которая умудрилась на таком фоне закрыть неделю дожиком (на 1511), на равном расстоянии от хаев и лоев недели. Забавно было наблюдать, как совет директоров ГМК принял решение о байбеке по заоблачной цене, а потом отправился искать деньги (выпускать облигации))), за что и получил -5.5% за сессию по акциям общества, вот юмористы. Мне уже давно кажется, что Дерипаска и Потанин в одной упряжке, оба заложили в банках свои пакеты акций, и теперь правдами и неправдами стремятся увеличить их залоговую стоимость, действуя на первый взгляд в конфликте, но на более внимательный взгляд играя вполне дружелюбно и согласованно. Но доверие рынка похоже уже исчерпано, цена ГМК должна быть около 4000, а не выше 7000.

Сегодня утром фсип 1191 (-1.45%), и наши откроются вниз, и конечно логично было бы выйти в ноль, а не удваивать минус, ведь разве не под этот вариант открытия в понедельник наши так негативно отторговались в пятницу? А вот как раз может быть и нет. Если посмотреть на недельки, то у мамбы имеется возможность пойти к 1410 по мамбе, тем более что три раза поход вниз прерывался на самом интересном месте - у 1470. Дали бы вовремя 1450 по мамбе, а не пыжили бы три раза с надрывом к 1550-60, и некому было бы играть на опережение вниз, а так куплено огромное количество лонгов слишком высоко, чтобы удержать рынок, если он направится вниз, например, вследствие падения нефтяных котировок. Другой вопрос, а найдется ли достаточное количество продавцов надлежащего качества?))

В общем по амерам легко представить поход к 1150 до среды, а по нам 1440-50 по мамбе, дальше или разворот вверх на Бене, или закрытие сентября на лоях месяца с новыми лоями года в октябре. Скорее всего новые лои года будут в октябре полюбасу, так что кто надеялся тихо сидеть, вколов лонги, и ждать прихода, тому могут еще поломать кайф и не однажды. Может я излишне пессимистичен, но так безопаснее, в августе эта осторожная позиция себя оправдала.

В пятницу американские фондовые индексы решили продолжить набор высоты, начатый в начале прошлой недели. За 5 непрерывных дней роста индекс S&P-500 взлетел на 8% достигнув уровня сопротивления на 1220 п. - лучшая неделя с начала июля. Официальный повод к оптимизму – попытки европейских лидеров ограничить последствия кризиса суверенного долга в регионе. Другой причиной задерга вверх была пятничная квартальная экспирация фьючерсов и опционов. В периоды сильных движений участники рынка не акцентируются на выходящей статистике, которая пока остается слабой. Индекс потребительских настроений Мичиганского университета в сентябре составил 57,8 п. против прогноза 57 п. на фоне сохраняющейся слабости на рынке труда, почти незаметного роста доходов потребителей и волатильности в фондовых биржах.

В эти выходные прошла неофициальная встреча лидеров Еврогруппы, на которой было решено отложить до октября решение о предоставлении Греции следующего транша кредита, размер которого должен составить Е8 млрд. Чтобы получить эти средства, Греции нужно доказать, что она выполняет взятые обязательства и соблюдает меры жесткой бюджетной дисциплины, иначе в октябре страна объявит дефолт. В понедельник Греция может объявить о новых мерах по стабилизации бюджетного дефицита. Но пока все эти усилия местных властей привели лишь к углублению падения ВВП (во II квартале падение ВВП составило 7,3% г/г, против ранней оценки в 6,9%). Отсутствие позитива по Греции после выходных негативно отражается на динамике европейской валюты (EUR/USD 1,3655), фьючерсах на сырьевые товары (Brent $111,4/барр) и фондовые индексы (S&P -1,7%).

На этом фоне в понедельник торги на российских биржах откроются с гэпом вниз около одного процента. Думаю, сегодня индекс ММВБ будет искать поддержку на отметке 1485 п. Стоит ли играть дальше вниз после такой просадки, ведь основной негатив уже будет заложен в низкое открытие рынка? Думаю, сегодня мы все же увидим дисконтирование наших индексов из-за отсутствия позитивных новостей по Греции. Но насколько сильным будет это снижение? Думаю, большая часть игроков не станет агрессивно продавать свои активы в преддверии заседания ФРС (20-21 сентября). Не исключено, что ФРС не предложит никаких новых мер стимуляции экономике, что разочарует рынки. Поэтому, если индекс ММВБ в середине этой недели пробьет отметку 1450 п., снижение будет продолжено к уровням 1420-10 п.

Сегодня компания Полюс-Золото опубликует финансовую отчетность по МСФО за первое полугодие 2011 года. В понедельник в 18-00 в США выходит индекс деловой активности на рынке жилья за сентябрь.В 18-30 Президент США Барак Обама выступит с рекомендациями по сокращению долга.

«Если мы не ампутируем то, что спасти уже нельзя, мы рискуем распространить заражение по всему телу» - заявил несколько месяцев назад финский политик Тимо Соини.

Речь шла о Греции. Ее надо ампутировать от еврозоны, и чем раньше, тем лучше.

Однако доктора Меркель и Саркози, которые провели вчера врачебный консилиум по телефону с участием премьер-министра злополучной Греции, решили, что ампутировать пока еще рано и если еще вколоть транквилизаторов, то больной орган заживет.

На самом деле заражение уже распространилось по всему телу, и прежде всего оно глубоко проникло в банковский сектор Европы.

Агентство Moody’s понизило вчера рейтинги двум французским банкам Societe Generale и Credit Agricole на одну ступень, но эта новость была воспринята рынком позитивно, поскольку ожидалось большее снижение.

Акции SocGen демонстрируют дикую волатильность: вчера они торговались в начале сессии -8%, но закончили сессию ростом +15%.

Глава SocGen Frederic Oudea проводит «роудшоу» в Нью-Йорке, объясняя инвесторам, что все это временные трудности и банк в прекрасном состоянии.

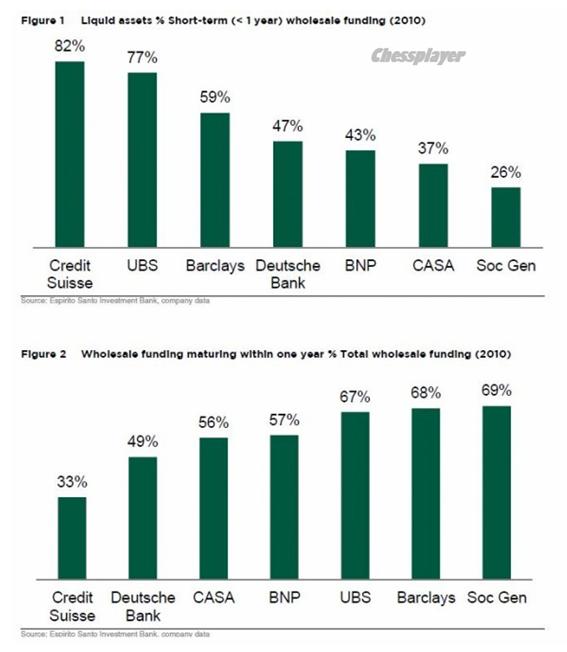

Рыночная капитализация банка сейчас составляет 12 млрд. евро при стоимости активов в 1,3 трлн. евро. Это составляет всего 1%. Бизнес Societe Generale не имеет аналогов. Худший по этому показателю в Америке Bank of America имеет значение 3,3%.

Внизу график, который показывает % активов и пассивов крупнейших европейских банков, имеющих продолжительность меньше 1 года по отношению к общему размеру активов и пассивов.

У SocGen здесь самая неблагоприятная ситуация. У него нет шансов на самостоятельное спасение. Единственное, что его может сохранить – это национализация.

У других крупнейших французских банков дела чуть получше. Но они являются по сути такими же банкротами, как и SocGen.

Если сравнить долговые активы трех крупнейших французских банков BNP, Société Générale и Crédit Agricole с долговыми активами трех крупнейших американских банков (Bank of America, JP Morgan and Citigroup), то окажется, что три американских банка имеют долговых активов на 5,86 трлн. долларов, или 39% от ВВП страны, в то время как общие долговые активы трех крупнейших французских банков приближаются к 4,7 трлн. евро, что составляет 250 % от ВВП Франции.

Крупнейшие французские банки, так же как и многие другие европейские, прекратили получать фондирование от американских фондов денежного рынка.

Состояние банковской системы Европы близко к катастрофе.

Рынок на этой неделе торгуется беспорядочно и бессмысленно, как это часто бывает в недели, когда происходит одновременно экспирация и месячных и квартальных фьючерсов и опционов.

Вчера неизвестно на чем S&P500 выскочил в район 1200 пунктов, но задержаться там надолго не сумел. Последние сессии индекс ходит, как правило, 3 дня вверх, три дня вниз. Сегодня S&P500 может сделать еще одну попытку прорваться в район 1210-1220 пунктов, но все-таки гораздо более вероятен уже сегодня разворот вниз. Поводов для движения вниз хоть отбавляй, но помимо объективных условий есть еще маркетмейкеры, которые делают все возможное, чтобы рынок шел не в ту сторону, в которую направлено большинство позиций игроков.

В целом индекс S&P500 пока остается в рамках сформировавшегося медвежьего флага.

Скорее всего индекс S&P500 будет отрабатывать в эти два дня сходящийся треугольник и к моменту экспирации будет тяготеть к уровню примерно 1160-1165 пунктов.

Рынок торгуется очень противоречиво. Например, индекс S&P500 (прокси риска) растет последние три дня, в то время как азиатские валюты (тоже прокси риска, но валютный) усиленно распродаются в те же три дня.

А как торгуется Америка относительно развивающихся рынков ?

Так выглядит отношение индекса развивающихся рынков к индексу S&P500.

Если оценить это соотношение с точки зрения теханализа, то произошел прорыв вниз консолидации, которая продолжалась с осени прошлого года.

Не с этим ли было связано сильное падение азиатских валют за последние дни?

До заседания ФОМС остается не так уж много времени и это событие уже с понедельника начнет оказывать влияние на рынок. Я ожидаю, что никаких покупок активов на нем объявлено не будет. Максимум, что они решат – операция «Твист» (продажа казначейских бумаг с коротким сроком погашения и покупка с длинным).

На мой взгляд, эта операция, при которой снижаются доходности активов с фиксированной доходностью, позитивна для доллара и негативна для рискованных активов.

Put/call коэффициент, хотя вчера отторговался с понижением, но значение 1,05 является медвежьим и 50-дневная средняя скользящая показывает устойчивое продолжение нисходящего тренда.

Полагаю, что на следующей неделе этот хаос несколько упорядочиться, и рынки продолжат закономерный уход от риска.

Речь Бернанке оказалась уменьшенной копией его речи в Джексон Хоуле. Иногда рынки и отыгрывают повторно одну и ту же идею, особенно когда своевременно следуют соответствующие комментарии «смотрящего за рынком» Goldman Sachs.

На мой взгляд, и в тот раз ралли после выступления Бернанке 26 августа было полностью надуманным (сманипулированным).

На этот раз этого не произошло, поскольку фон совсем не соответствовал: европейский долговой кризис, похоже, приближается к своему апогею.

К 19 часам по Нью-Йорку, когда начал свое выступление американский президент, американский фьюч уже снизился к 1078 пунктам.

Речь американского президента, несомненно, была позитивной и по мнению того же Голдмана, она превзошла ожидания. Но ее хватило лишь на то, чтобы фьюч вырос до 1194 пунктов.

Предложения Обамы не включали репатриацию корпоративных прибылей (Homeland Investment Act).

Итак, что же мы имеем на текущий момент.

Греция

Долговой рынок страны и экономика полностью разрушены. ВВП снизился во втором квартале на 7,3% в годовом выражении, безработица за последний год выросла на 5% и достигла 16%.

Доходность по годичным государственным облигациям вчера всего чуть не доставала до 100% !

Фактически уже сейчас Греции находится в состоянии банкротства. Необходимо лишь официальное подтверждение этого факта.

Удивительно, как это Греция еще до сих пор остается в еврозоне!

Между тем в Германии, главном доноре слабых экономик еврозоны, все большее число политиков выступают за то, чтобы не препятствовать выходу Греции из еврозоны.

Банкротство Греции уже практически полностью заложено в текущие цены. Об этом свидетельствуют CDS и особенно доходности греческих облигаций. Далеко не полностью заложены последствия этого события для европейской банковской системы, а это уже совершенно неясный фактор и во многом зависит от того, как будут реагировать монетарные власти.

Еврозона

Вчера EUROUSD закрыл день ниже 1,39. Это произошло впервые с марта этого года. Европейская валюта вошла в серьезный понижательный тренд, который возможно будет продолжаться до того момента, пока как-то не разрядится ситуация вокруг Греции.

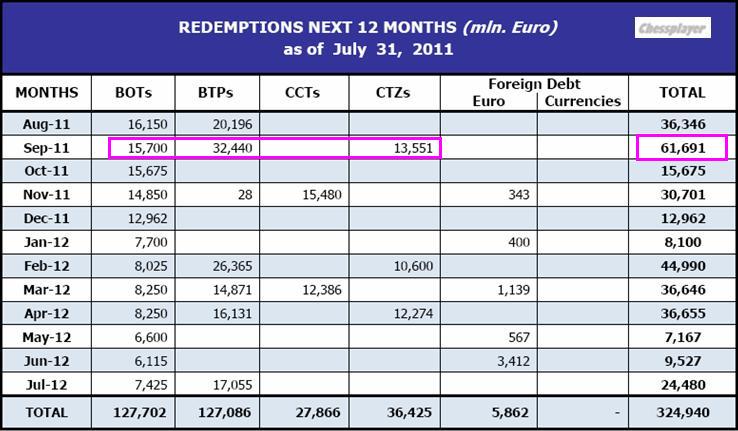

Другая болевая точка – Италия

Сентябрь – очень напряженный месяц с точки зрения обслуживания госдолга.

На рисунке внизу показан график погашения итальянских облигаций в течение ближайших 12 месяцев. Нагрузка на бюджетное ведомство в сентябре колоссальная.

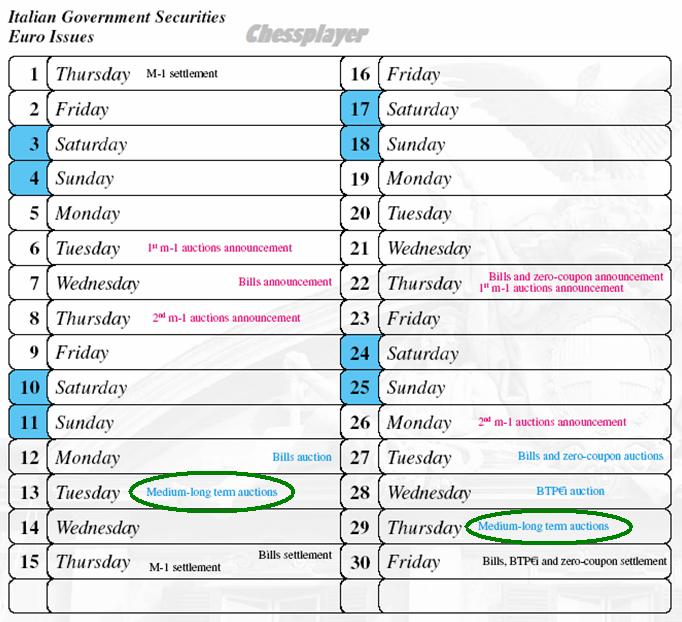

На следующем рисунке показано расписание аукционов по размещению государственных долговых бумаг в сентябре с официального сайта бюджетного ведомства Италиии (оформление мне нравится – веселенькое такое, напоминает иллюстрацию из детской книжки).

Важный с точки зрения настроений инвесторов аукцион по размещению долгосрочных бумаг состоится во вторник, и активность покупателей вызывает большие опасения.

Проблема в том, что ЕЦБ не имеет права покупать облигации на первичном рынке. И не факт, что банки устроит та доходность, которая сложилась на вторичном рынке благодаря усилиям ЕЦБ.

Итальянский фактор также не будет способствовать взятию риска и удержанию евро на на текущем уровне.

Национальный Банк Швейцарии на этой неделе осуществил привязку франка к евро. Это будет иметь очень большое значение для евро и доллара и для рискованных активов.

Решение SNB еще больше увеличит нестабильность в еврозоне!

Рекомендую вам прочитать очень важную статью, в которой я подробно разбираю последствия этого шага:

ОНИ ПОСЯГНУЛИ НА САМОЕ СВЯТОЕ - ПОЧЕМУ SNB ОБЪЯВИЛ ВАЛЮТНУЮ ВОЙНУ

Главные потенциально позитивные драйверы этой недели (речи Бернанке и Обамы) отыграны, а проблемы остались, и теперь рынки должны перейти в плавное снижение.

Во всяком случае, я ожидаю, что в ближайшие 2-3 сессии индекс S&P500 вернется в район 1150 пунктов, где находится серьезная поддержка.

Пойдет ли рынок дальше вниз ? Это зависит прежде всего от того, произойдет ли обострение европейской долговой проблемы.

Есть и другие темы. Эпопея вокруг исков к крупнейшим банкам от федерального агентства США, регулирующего рынок недвижимости будет продолжаться.

В центре скандала Bank of America. Сейчас его акции стоят 7,20, а на опционном рынке уже открыто много ноябрьских путов со страйком 4 доллара.

По сути это означает банкротство! BofA может стать вторым Леманом!

Возможно, что во второй половине следующей недели поддержку рынку будет оказывать предстоящее 20-21 сентября заседание ФОМС.

Это может способствовать формированию боковика 1150-1200 пунктов по индексу S&P500.

Но если что-то произойдет в еврозоне (например, дефолт Греции), то равновесие будет немедленно нарушено, и мы можем увидеть быстрое падение индекса S&P ниже 1100 пунктов. Не исключено в этом случае и возникновение паникселла.

Вчера американский рынок акций сделал +3% практически не на чем. Необходимый для столь сильного движения вверх позитивный фон отсутствовал, но можно расти и просто на отсутствии негатива.

Возможно, определенную роль во вчерашнем росте сыграли позитивные ожидания от сегодняшних выступлений главы ФРС Бернанке ( в 21.30 по Москве) и президента США Обамы

Хотя Бернанке ничего нового не скажет, сам факт выступления может оказаться достаточным поводом, чтобы индексу S&P500 за час-два до него еще вырасти пунктов на 10. Подобную реакцию рынка мы видели не раз.

В европейскую сессию тоже будет два важных события – два заседания ЦБ – Англии и ЕЦБ. Изменений ставок не ожидается, но очень интересно выступление Трише о денежно-кредитной политике в еврозоне.

В последнее время еврозона стала центром главных рыночных событий и ЕЦБ – далеко не последний по важности их участник. Актуальность выступления Трише несколько снижается тем, что через месяц он сменяется на своем посту.

ЕЦБ подвергался сильной критике за активную скупку долговых бумаг проблемных стран и рынок ждет услышать, что ЕЦБ и дальше будет так же активно скупать европейский долг, чтобы поддерживать стабильность.

В целом, возможно, что S&P500 пройдет еще вверх 15-20 пунктов, а если Бернанке все-таки скажет что-то очень позитивное, то и до 1245-1250 пунктов (очень маловероятно). Этот уровень мне видится предельным для отскока.

В любом случае это лишь отскок, и на следующей неделе медвежий тренд возобновится, а может быть это произойдет в конце этой недели.

В среду S&P продолжил рост, дневной диапазон опять превысил 3% и опять выполнен движением в одну сторону. Большая часть сентябрьского падения таким образом оказалась восстановлена. Наш рынок тоже неплохо вырос на таком фоне, индекс ММВБ закрыл день с результатом +3.1%, после закрытия Штаты выросли еще, однако утренняя динамика уже негативная, поэтому на утро ждем гэпов вверх, но не сильных, порядка пол-процента. Продолжение роста Штатов с прежней скоростью в горизонте нескольких дней уже не очевидно, скорее всего трендовый период последних пары недель, сложившийся на S&P, подходит к концу. В ближайшее время возможно импульс роста последних двух дней протащит рынки еще немного вверх, однако обновление максимумов конца августа уже под сомнением. Скорее всего сложится боковик в отрисованном диапазоне S&P 1130-1230.

Амеры при нас вышли к 1185 по фсипу, а после нашего закрытия поднялись до 1200, причем без откатов, что опять говорит о не рыночном характере движения, с 1136 к 1200 вертикально - значит опять кто-то играет какую-то спекулянтскую идею. Сегодня много новостей, решения ЕЦБ, особенно важно о каком объеме выкупа облигаций пойдет речь (ожидается что на 200 млрд.), выступление главы ФРС Бена Бернанке в экономическим клубе Миннесоты (сладкоголосого Беню поставили до выступления Обамы, хитрецы), в общем прогнозировать итоги этой возни трудно. Однако уже есть вероятность выкупа сегодня-завтра к 1220, а равно и возвращения к 1150-1170 по фсипу, для меня логичнее второе, но кто знает, что задумали крупные амерские игроки. Даже ориентиров нет нормальных, проход 1200 и даже 1205 еще ничего не будет значить, после этого может пойти возврат, так что просто наблюдаем и играем кто во что играл)).

Нефть вышла вверх и уверенно притопала к 116 по бренту, чудеса да и только. +4% сделала европа, а вот азия сегодня у нулей и радоваться не спешит.

Наши вчера открылись приличным гэпом вверх и даже не дали отката толком, вышли к 1530 по мамбе, постояли, выкупили все что захотели продать другие и трендово потопали вверх, дошли до 1550, благо и амеры шли вверх, и европа и нефть. В итоге +3.12% по мамбе, и крупные плюсы (+3+4%) по всем фишкам. Наши хотят выйти выше, к 1570-80, в принципе кроме ГП и Сбера уже все подняли так, как будто на дворе 1650-1700 по мамбе (например ГМК вчера прокалывал 7500), и если им прибавить еще по +2%+3%, то искомая цель будет достигнута, но что дальше? Понятно что банки, скупавшие и державшие рынок на 1700, когда у же все вокруг валилось, хотят вернуть свои уровни, да кто ж им даст?))) В общем даже если получится у амеров пойти на 1220, думаю мы повторить их подвиг не сможем, и начнем лить как только достигнем 1575-80, а сегодня ожидаем закрытие гэпа вверх, выход мамбы в небольшой минус, с усугублением до -1%, а там надо смотреть, может и выкупимся к вечеру.

В среду в США фондовые индексы показывали уверенный рост: DJIA +2,47%, S&P +2,86%, NASDAQ+3,04 %. Рост был обусловлен тем, что вчера Обама заявил о намерении в следующем году создать новые рабочие места на 300 млрд. долл. А сегодня Президент должен будет выступить перед Конгрессом, возможно выступление спровоцирует новую волну покупок. Лучше рынка был финансовый сектор (Bank of America +6,9%, Citigroup +4,5%), а дорожающая нефть давала хорошую поддержку акциям нефтегазовых компаний.

Тем не менее, азиатские индексы показывают не такой уверенный рост: ShanghaiComposite+0,22%, KOSPI+0,72%, Nikkei+0,33%. Фьючерсы на американские фондовые индексы теряют в районе 0,5-1%. Нефть Brentслега дешевеет после вчерашнего скачка вверх: -0,37% (115,7 долларов за баррель).

Позитивный внешний фон спровоцировал открытие индекса ММВБ с гэпом вверх на 0,25%, но за первые минуты закрыл его и опустился в красную зону, так и не сумев преодолеть важный уровень сопротивления в 1550 пунктов. Сегодня выходит много важных статистических данных, поэтому при позитивном раскладе днем мы можем вновь протестировать этот уровень сопротивления. На фоне дорожающих золота и серебра, акции «Полиметалла» будут выглядеть лучше рыка. Сегодня состоится закрытие реестра акционеров НОВАТЭКа, поэтому акции компании вероятнее всего будут расти, завтра же, мы будем наблюдать снижение по данной ценной бумаге.

В 15-00 мы узнаем решение по процентной ставке Банка Англии (ожидается, что она останется без изменений). В 15-45 произойдет публикация решения ЕЦБ по основной процентной ставке, а в 16-30 состоится ежемесячная пресс-конференция Трише. В США в 16-30 публикуются данные по сальдо баланса внешней торговли (прогноз -$50.6B) и выходят данные по числу первичных обращений за пособием по безработице (прогноз 407K), в 19-00 публикуются данные по запасам сырой нефти от министерства энергетики (прогноз -2250K). В 20-00 Президент США Барак Обама выступит перед конгрессом с речью. В 21-00 состоится речь председателя ФРС Бернанке.