Поскольку японская йена сейчас стала основной фондирующей валютой, и останется ею по крайней мере в ближайшие 2-3 года, то появляется большой смысл в регулярном изучении платежного баланса Японии.

Это отчет интересен нам по нескольким направлениям.

Во-первых, он позволяет судить о fund flows в JPY-активы и наоборот.

Во-вторых, он позволяет нам судить о том, в какие активы инвесторы предпочитают в данный момент инвестировать: в рискованные (акции) или в защитные.

Японские инвесторы – это консервативная группа инвесторов, но очень мощная. По сути, она доминирует в настоящий момент на рынке. ИМХО глобальные банки строят свои стратегии с оглядкой на них и стараются не вставать у них на дороге.

Месячный отчет по платежному балансу состоит из трех файлов.

Первый файл – прессрелиз.

Второй файл – отчет по портфельным инвестициям.

Третий файл – отчет по прямым инвестициям.

Нас в первую очередь интересует отчет по портфельным инвестициям. Прямые инвестиции существенно меньше портфельных по объему.

Отчет по портфельным инвестициям начинается с двух таблиц.

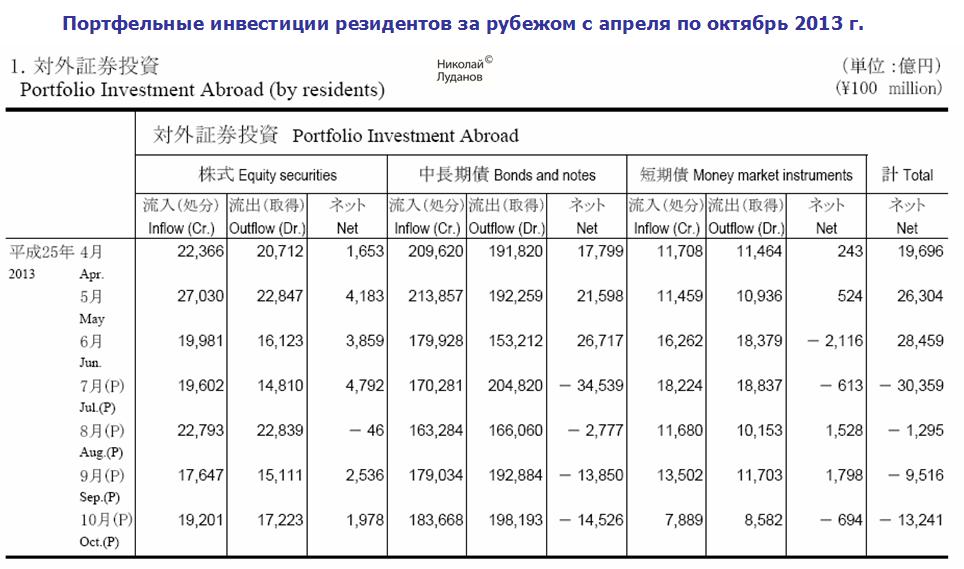

Первая таблица: портфельные инвестиции резидентов за рубежом с апреля по октябрь 2013 г.

Мы видим практически постоянный приток капитала в рынки акций. До июня включительно шел приток капитала и в рынки облигаций, притом приток капитала в рынок облигаций был больше на порядок.

С июля fund flows в облигациях развернулся на отток, что было по-видимому связано с возросшими ожиданиями taper.

В целом, мы видим за этот период чистые покупки иностранных ценных бумаг на сумму 2,004 трлн. йен.

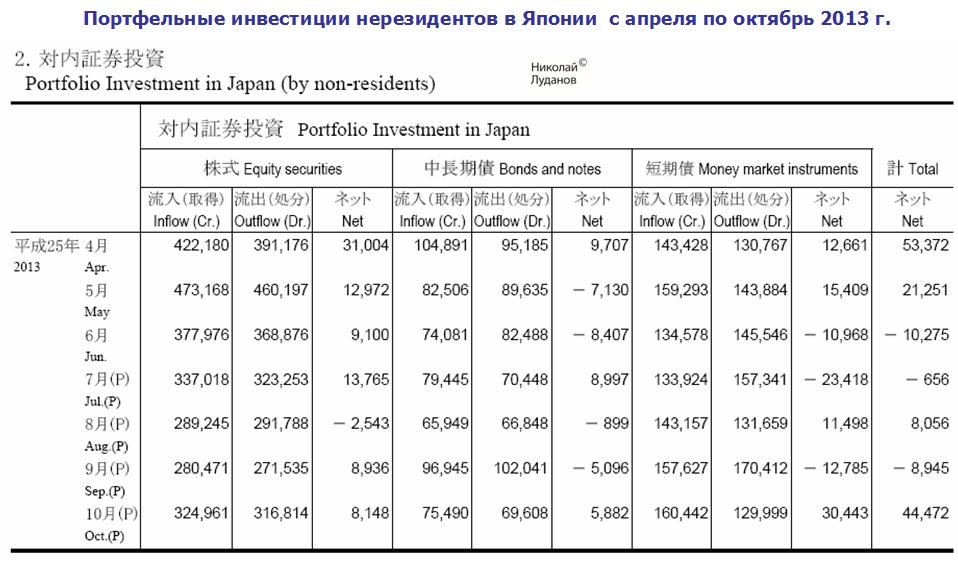

Вторая таблица: портфельные инвестиции нерезидентов в Японии с апреля по октябрь 2013 г.

Что интересно, мы видим в целом очень большой приток средств нерезидентов в японские ценные бумаги. Большая часть их приходится на акции, но и на инструменты денежного рынка приходится немалая сумма.

Всего чистый приток в JPY-активы составил 10,727 трлн. японских йен.

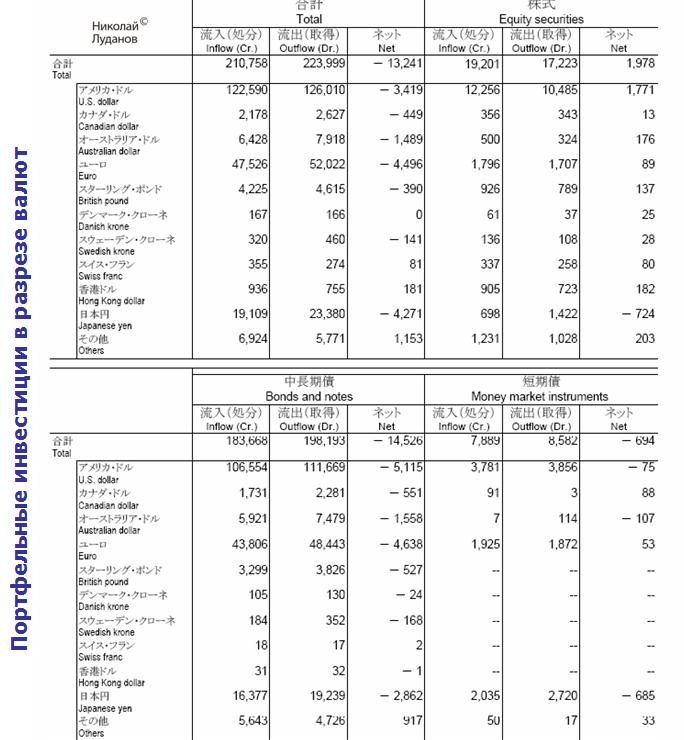

Третья таблица: портфельные инвестиции в разрезе валют

Для торгующих на Форекс эта таблица представляет особый интерес, поскольку дает представление о валютных предпочтениях японских инвесторов.

Мы видим очень слабый приток денег в рынки акций и достаточно сильный отток средств из рынков облигаций.

По объему движения капитала валюты располагаются в следующем порядке: EURO, JPY, USD, AUD,CAD. Остальные валюты существенно меньше.

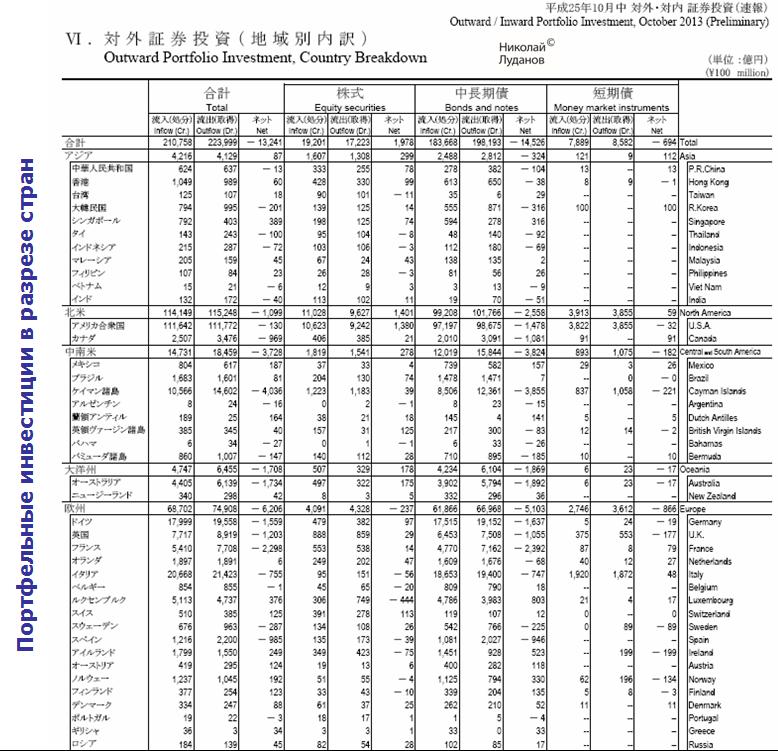

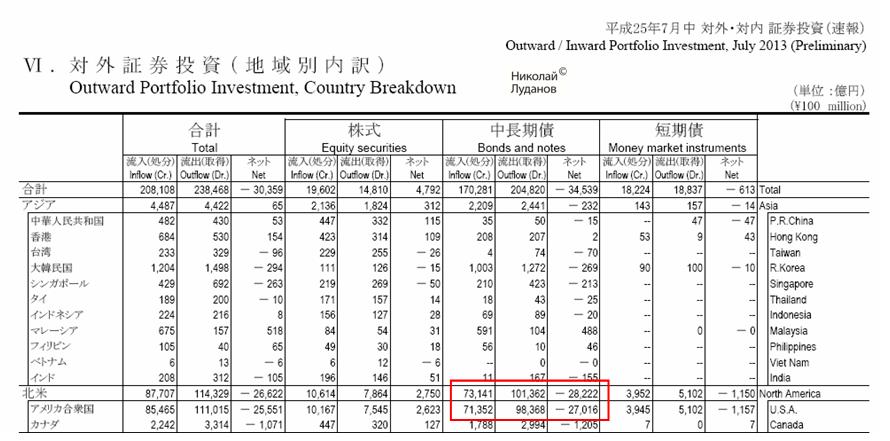

Есть похожая таблица (№4), которая дает представление о том, как идет инвестирование по странам.

Как видно из этой таблицы, японские инвесторы проявляют большой интерес к облигациям Италии. Обороты здесь в несколько раз выше, чем в облигациях другой европейской страны – Франции.

Относительно большие обороты с ценными бумагами Каймановых островов. Не иначе, как здесь имеют свою юрисдикцию японские хеджфонды.

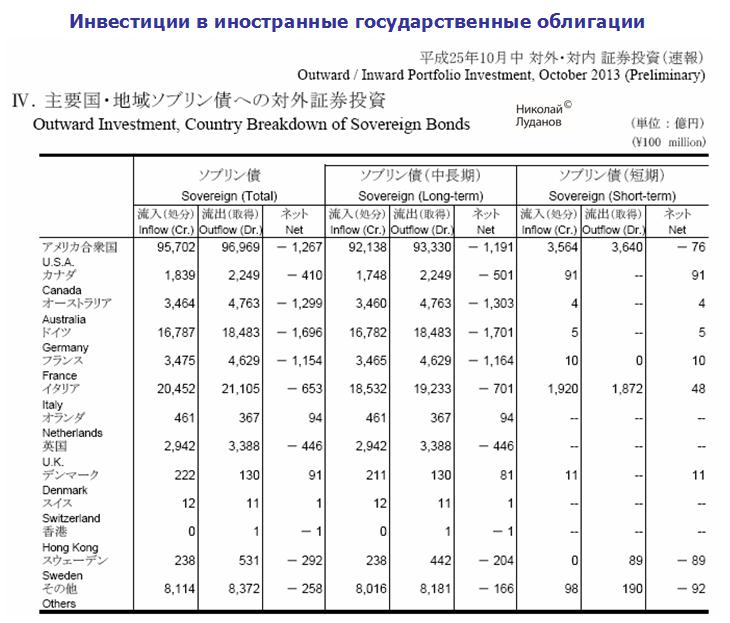

Пятая таблица: Инвестиции в иностранные государственные облигации

В октябре японские инвесторы выводили деньги из всех суверенных облигаций.

Наибольшие обороты в октябре были в облигациях США, Италии, Германии.

Шестая таблица: Инвестиции в японские долговые бумаги

В октябре был большой приток в государственные облигации Японии и в инструменты денежного рынка.

Если посмотреть на график доходности 10-летних US Treasuries, то мы увидим, что с начала мая по конец июня этого года доходность этих облигаций выросла более чем на 100 пунктов, но затем встретила очень сильное сопротивление.

Как мы помним, причиной роста доходности стала идея о возможном скором сворачивании Федрезервом программы покупок активов.

Американские и другие инвесторы очень активно избавлялись от US Treasuries.

Но что остановило рост доходности в этот момент?

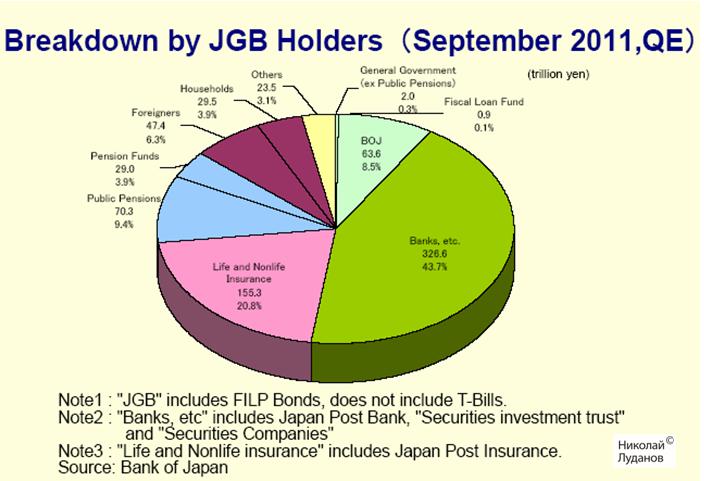

Банк Японии – активный игрок на рынке американских казначейских облигаций.

Оказывается, что помимо естественных рыночных причин были и не совсем естественные – мощные интервенции в поддержку цен на US Treasuries.

Если посмотреть на отчет TIC, в котором отражены иностранные вложения в US Treasuries, то мы увидим, что с начала июля по сентябрь вложения Японии в американские казначейские облигации увеличились на 100 млрд. долларов.

Чтобы удержать доходность облигаций от роста, "Банк Японии и К" купил в этот период американских казначейских облигаций почти на 100 млрд. долларов.

О том, что покупал именно Банк Японии, свидетельствует платежный баланс, в котором отражены покупки частных инвесторов.

В июле активы Японии в US Treasuries увеличились на 55,5 млрд. долларов.

Если посмотреть на данные платежного баланса за июль, то мы увидим, что в том месяце японские инвесторы продали US Treasuries на 2,702 трлн. йен.

Таким образом, в реальности Банк Японии купил US Treasuries на сумму свыше 90 млрд. долларов.

Честно говоря, я не припомню, были ли такие покупки US Treasuries предусмотрены программой количественно-качественного смягчения Банка Японии. Они вообще говоря должны быть санкционированы какими-то документами!

Вопрос: где он взял столько долларов на покупку американских казначейских бумаг?

По идее Банку Японии нужно было в этот период покупать американские доллары для того, чтобы на них купить US Treasuries. Однако USDJPY в этот период не рос.

Надо сказать, что помимо Японии в сентябре уже очень многие покупали US Treasuries: Китай на 25 млрд. долларов, Россия, Германия, Канада и т.д.

В целом, можно сделать вывод, что при доходности выше 2,8% на 10-year US Treasuries очень активизируются покупки со стороны суверенов.

Поэтому, я не ожидаю, что в течение 2014 года доходность 10-летних US Treasuries вырастет выше 3,3%-3,4% процентов даже в случае полномаcштабного taper.

Соответственно, это налагает определенные ограничения на рост фондового рынка. Если в трежерях произойдет разворот, то это негативно отразится на акциях.

В случае дальнейшего taper Банку Японии и дальше придется конвертировать JPY в USD, чтобы препятствовать росту доходности долгосрочных казначейских бумаг (можно говорить о всем спектре – не только американских).

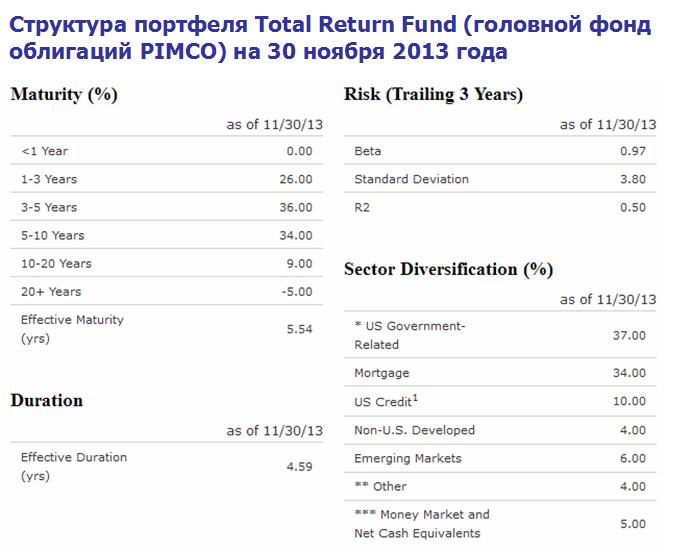

Интересно, как сейчас инвестирует PIMCO Total Return Fund -крупнейший в мире фонд облигаций PIMCO?

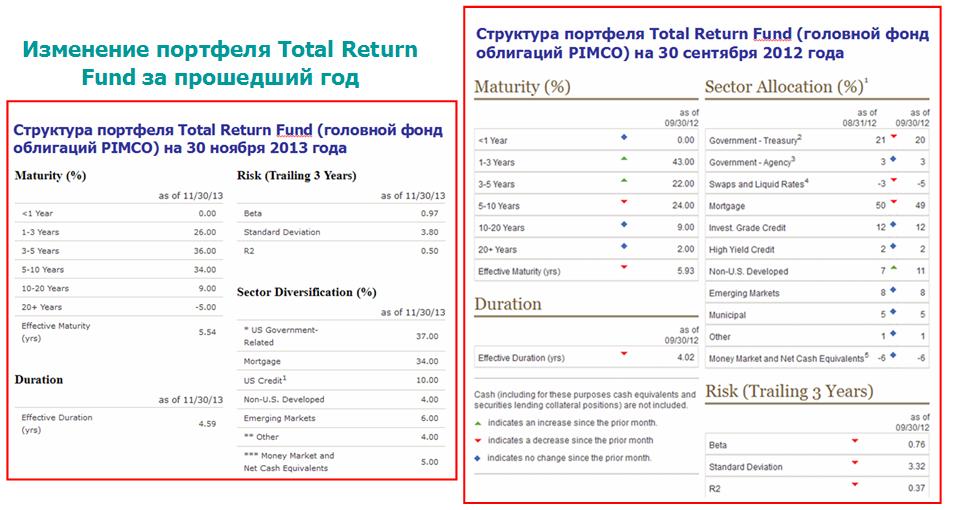

Время от времени я поглядываю за тем, как меняется его портфель.

Таким он был год и два месяца назад.

А таким он был на 30 ноября этого года.

Изменения большие.

Фонд PIMCO существенно сократил свои вложения в ипотечные бумаги. Годом раньше было 50% (для чего привлекался кредит!), сейчас 34%.

Существенно возросли вложения в американские государственные облигации (37% против 24% (включая агентские) годом раньше).

TRF сократил вложения в US Credit. Эта категория включает в себя как высокодоходные (high yield) облигации, так и облигации инвестиционного качества.

US Credit коррелирует с рискованными активами (RISK ON). К сожалению, я не следил регулярно за отчетом PIMCO и не знаю, сколько US Credit для него является нормой.

Слегка уменьшились вложения в облигации развивающихся рынков.

На 30 ноября TRF имел Money Market and Net Cash Equivalents на 5% активов. В эту позицию входят и финансовые инструменты с фиксированной доходностью со сроком погашения меньше 1 года. Годом раньше эта позиция составляла -6%. Это значит, что TRF привлекал кредиты, либо теоретически шортил эти инструменты. Второй вариант мне представляется очень маловероятным.

На основании отчета PIMCO делаю очень осторожный вывод: US Treasuries имеют небольшой потенциал роста доходности.

Когда TRF начнет их накапливать, используя для этого кэш, а еще лучше заемные средства, можно будет окончательно сделать вывод, что локальный тренд в американских казначейских облигациях завершился.

В этом году фонду было тяжело.

Долгосрочные американские казначейские облигации, составлявшие основу портфеля TRF, практически весь год падали, и сейчас стоят на минимальных отметках года и максимальной доходности.

В такой ситуации -2% годовых, показанных TRF, можно считать неплохим результатом.

Помимо недельного отчета по международным транзакциям инвесторов представляет интерес месячный отчет, который выходит в 10-ых числах месяца.

Этот отчет дает нам более широкую картину о том, как шло инвестирование в предыдущем месяце.

Как и недельный отчет, месячный отчет состоит из двух таблиц.

Первая таблица: Покупки и продажи иностранных ценных бумаг резидентами

Первый момент, который сразу бросается в глаза: японские инвесторы очень активно продавали зарубежные облигации.

За месяц продажи составили 2,56 трлн. японских йен.

Это примерно 25 млрд. американских долларов. Среди облигаций были как американские, так и европейские.

Вторая таблица: Покупки и продажи национальных ценных бумаг нерезидентами

Из отчета видно, что зарубежные инвесторы очень охотно в течение всего ноября покупали японские акции, и продавали, но не так активно, японские облигации, создав определенный задел на будущее в инструментах денежного рынка.

В целом, в ноябре имел место приток капитала в JPY-активы в размере 1,259 трлн. японских йен.

При этом, американский доллар большую часть месяца рос относительно японской йены.

Таким образом, мы не видим непосредственной связи между операции инвесторов и движением JPY.

Fund flows частных инвесторов в ноябре не объясняет нам ослабления японской йены в ноябре.

Можно предположить, что ослабление произошло из-за действий BOJ либо других центральных банков.

Недельный отчет министерства финансов Японии по международным транзакциям.

Это отчет дает нам оперативную информацию по fund flows и интересен нам по нескольким направлениям.

Во-первых, он позволяет судить движении капитала в JPY-активы и наоборот.

Во-вторых, он позволяет нам судить о том, в какие активы инвесторы предпочитают в данный момент инвестировать: в рискованные (акции) или в защитные.

В недельную и месячную отчетность включаются операции крупных инвесторов. В платежный баланс включаются операции и прочих инвесторов. Поэтому информация, которая там содержится, является более полной.

Отчет состоит из двух таблиц.

Первая таблица: Покупки и продажи иностранных ценных бумаг резидентами

Японские инвесторы в последнюю неделю продавали зарубежные ценные бумаги. Этому правда предшествовало несколько недель, когда они покупали зарубежные облигации.

Последние пять недель японские инвесторы имели чистые продажи зарубежных акций.

К сожалению, по этому отчету невозможно определить, какие ценные бумаги покупают и продают японские инвесторы. Нас очень бы интересовало: сколько из них американских, а сколько европейских.

Определенная информация на этот счет содержится в данных по платежному балансу.

Вторая таблица: Покупки и продажи национальных ценных бумаг нерезидентами

Здесь мы видим одну ярко выраженную тенденцию. Зарубежные инвесторы активно покупают японские акции. Последние две недели на очень немаленькие суммы: 0,61 трлн. йен и 0,838 трлн.йен.

Кроме того, они паркуют капитал в инструментах денежного рынка. Наверно, для дальнейших покупок акций.

В предыдущие 4 недели тоже шли активные покупки японских акций.

С одной стороны, это свидетельствует о большом интересе инвесторов к японским акциям, который с большой вероятностью продолжится.

С другой стороны, после стольких недель подряд покупок акций и роста Nikkei возросла вероятность временной коррекции.

Отчет по международным операциям с ценными бумагами от министерства финансов Японии я сделаю регулярным.

Как мы видим, позиции во всех этих трех брокерах достаточно схожие. Везде ритейл стоит достаточно сильно в лонге по американскому доллару против EURO, против GBP, против CHF. Примерно нейтральная позиция у ритейла в паре USDJPY.

Повсеместно ритейл в лонге по австралийцу против USD.

Информацию о позициях ритейла в разное время можно посмотреть по теге Forex-ритейл

Oanda помимо соотношения позиций по отдельным парам дает нам соотношение открытых позиций в различных парах к общему объему открытых позиций.

Ответ на этот вопрос очень прост: в зависимости от того, как будет торговаться пара USDEURO.

На рисунке видно, как две пары очень тесно коррелируют между собой.

Новые максимумы по паре EUROUSD будут сопровождаться новыми минимумами в паре USDCHF. Это правило действует с начала 2008 года.

Причины корреляции

Для столь тесной корреляции есть вполне четкие фундаментальные причины.

Германия – крупнейший торговый партнер Швейцарии.

Большая часть экспорта и импорта Швейцарии приходится на Германию.

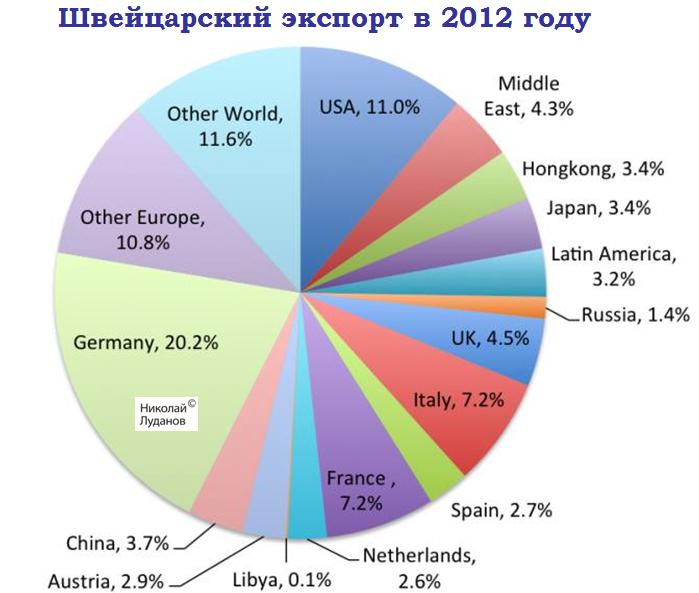

На рисунке показана структура экспорта Швейцарии в 2012 году.

Как мы видим, на Германию приходилось больше 20% экспорта. На долю Германии приходилось большая доля, чем на США, Великобританию и Китай вместе взятые.

Через тесные торговые связи инфляция в Швейцарии коррелирует с инфляцией в Германии.

Швейцария – это единственная страна, в которую Германия активно экспортирует квалифицированную рабочую силу.

Рынки недвижимости Германии и Швейцарии также коррелируют между собой. И тот и другой были слабыми в период между 1994 годом и 2006 годом, зато стали сильными после 2008 года.

....

Можно предположить, что и в дальнейшем укрепление EURO будет сопровождаться укреплением швейцарского франка и наоборот.

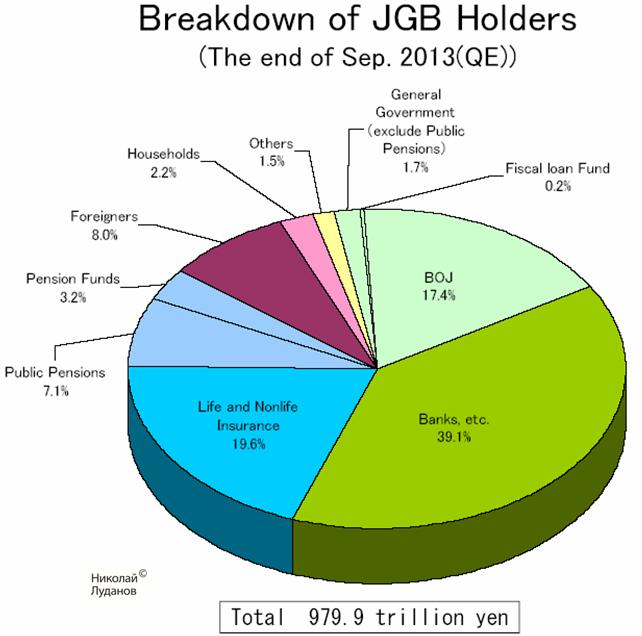

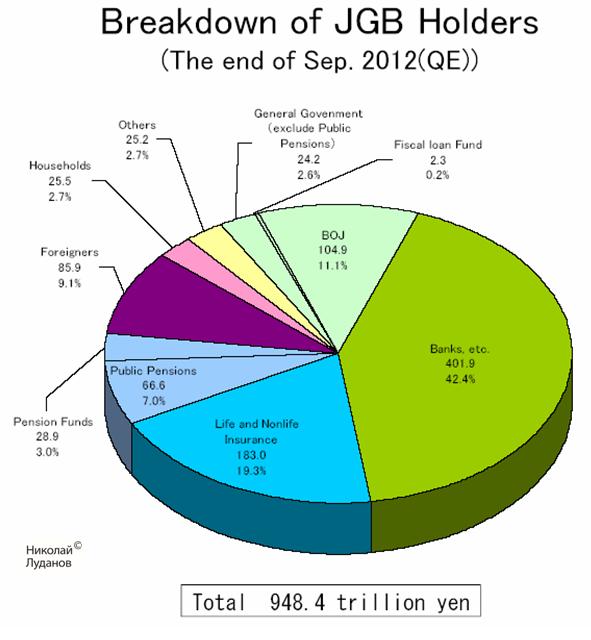

На обслуживание госдолга Япония тратит почти ¼ часть своего бюджета.

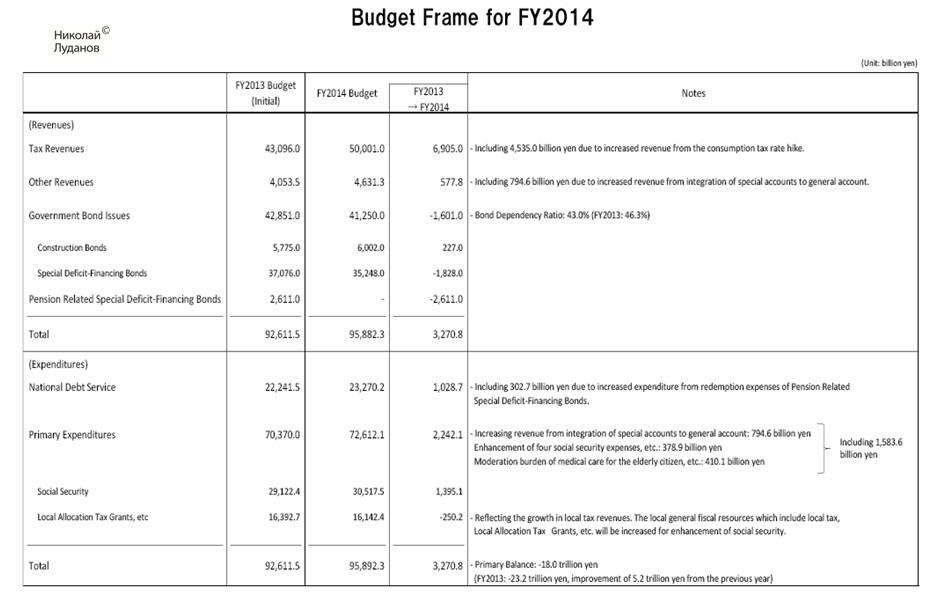

В 2013 году эта диаграмма выглядела следующим образом.

НА следующем рисунке изображен проект бюджета на 2014 год.

Как мы видим, правительство Японии рассчитывает на сильный рост доходов от сборов налогов. В бюджете уже учтено повышение налога с продаж.

Удар по сбережениям японцев введением налога с продаж будет нанесен мощный.

Для роста инфляции не нужно дальнейшего ослабления JPY

Когда налог с продаж в марте будет повышен с 5% до 8%, это автоматически повысит продажные цены почти на 3%. Следовательно, рост инфляции в будущем году гарантирован на 3% только повышением налога с продаж.

Так ведь? Повысь сегодня налог с продаж, уже завтра будешь иметь соответствующую инфляцию.

Еще раз хочу отметить: я не вижу необходимости в дальнейшем ослаблении японской йены, если задача достижения 2,5%-3% инфляции в 2014 году достигается автоматически повышением налога с продаж.

Отметим, что сейчас BOJ выкупает весь выпускаемый госдолг с запасом: на 50 трлн. в долг при объеме выпуска в 41-42 трлн. йен.

Для сравнения проект бюджета на 2013 год

Как мы видим, японское правительство старается из года в год уменьшать выпуск нового госдолга.