Вчера глава Федрезерва США Бен Бернанке выступил с полугодовым отчетом перед конгрессом. В своем выступлении Бернанке заявил, что Фед сохраняет готовность предпринять меры количественного смягчения, в том случае если они будут необходимы. Бернанке также заявил, что Фед достиг консенсуса в отношении шагов, которые должны быть предприняты в случае выхода из текущей политики.

Я понял выступление Бернанке, как то, что принятие новых планов QE откладывается примерно до 3 ноября, хотя объявлено об этом может и раньше. Все повторяется в точности, как это было в прошлом году.

Выступление Бернанке в целом было негативно для доллара и позитивно для рынков. Однако рост в акциях и некоторых из commodities очень быстро исчерпался, поскольку рынки, начиная с минуток ФОМС, уже росли именно на этой идее. После второго часа торгов рынок рос на 1%, но затем развернулся и все оставшееся время падал и чуть не закрылся в нуле.

Возможно, что кто-то из участников уже знал к тому времени новость от агентства Moody’s, которая появилась сразу после закрытия, возможно сыграл роль успешно проведенный аукцион 10-year US Treasuries, возможно, что рынок отыгрывал заранее повышенные риски сегодняшнего дня после хорошего роста (32 пункта по индексу S&P500).

2 июня агентство Moody’s объявило, что поставит рейтинг США ААА на понижение в том случае, если не будет достигнуто заметного прогресса в переговорах по поводу повышения госдолга США. Вчера оно выполнило свое обещание.

Вчера завершились неудачей очередные переговоры Обамы с лидерами конгресса. По сообщению агентства Рейтерс, Обама вчера прервал эти переговоры, внезапно выскочив из комнаты... По мере приближения к 22 числу ситуация становится все напряженнее.

В целом настроения на американском рынке остаются медвежьими. Это подтверждает и Put/call коэффициент индекса S&P500, который остается выше 1.

Сегодня в первой половине состоится событие повышенного риска для рынков. Это аукционы по размещению долгосрочных долговых бумаг Италии. В принципе они должны завершиться провалом; вопрос в том, воспрепятствуют ли этому ЕЦБ и Китай. Это фактор неизвестности.

Сегодня также выйдет статистика по инфляции: CPI в Европе и PPI в Америке.

Агентство Fitch понизило сразу на три ступени кредитный рейтинг Греции с В+ до ССС по причине отсутствия какой-либо ясности в отношении решения долговых проблем.

Учитывая полную неясность с аукционами по размещению госдолга в Италии сегодня трудно делать какие-то прогнозы.

С сегодняшнего дня некоторые из моих валютных прогнозов станут гораздо более подробными, в основном фундаментального характера. Для того, чтобы легко их найти, они будут помечаться тегой «прогнозы валютные от Чессплейера». Если будет время, или что-то очень важное, то буду давать комментарии и по технической картине.

Прогнозы Константина Бочкарева (которые я оцениваю очень высоко) и Николая Корженевского тоже остаются.

Опасения по распространению европейского долгового кризиса слегка приутихли. На это повлияло несколько факторов: слухи об активных интервенциях банком Китая и ЕЦБ в итальянские и испанские долговые рынки, минутки ФОМС, которые засвидетельствовали, что на последнем заседании шла дискуссия о дальнейшем монетарном стимулировании, созыв специального саммита по долговому кризису в пятницу, заявления некоторых официальных лиц еврозоны.

Сегодня состоится публикация стресстестов ряда банков еврозоны.

В США важнейшим событием станет выступление Бернанке, который должен представить среднесрочный взгляд на развитие американской экономики и прояснить перспективы продолжения QE.

CPI Великобритании показал в июне уменьшение на 0,1%; это первое сокращение с июля 2010 года. Это привело к тому, что GBPUSD сейчас торгуется почти на 200 пунктов выше вчерашних минимумов. Средний уровень инфляции CPI уменьшился с 4.5% до 4,2%, core CPI с 3,3% до 2,8%.

Сегодня выйдет другая важная статистика - по рынку труда Великобритании. Эти данные маловероятно, что окажутся позитивными, поэтому днем вряд-ли стоит ожидать продолжения ралли в британском фунте. Зато оно может последовать вечером во время выступления Бернанке.

Вчера был миникрэш в USDJPY, который последовал, по-видимому, в ответ на очередной срыв переговоров по лимиту госдолга между президентом США Обамой и лидерами конгресса.

Пара USDJPY упала до 78,48 – это минимум 17 марта. В тот день было обвальное падение этой пары до 76,25 – минимума с конца 2-й мировой войны, вслед за чем последовала совместная интервенция центральных банков G7.

На этот раз вероятность вмешательства ЦБ Японии на рынке оценивается пока невысоко, поскольку укрепление йены не оказывает сильного давления на акции.

Заявления японских официальных лиц (управляющего банка Японии Ширакавы) выглядят на этот раз достаточно мягкими. На этот раз их гораздо больше волнует курс йены относительно широкого спектра валют, а не доллара.

Даже несмотря на невмешательство банка Японии GBP JPY представляется по мнению Lloyds подходящим объектом для среднесрочного лонга.

Среднесрочно ожидаю дальнейшего снижения йены, поскольку в ситуации, когда доллар и евро вызывают серьезные опасения, неизбежно появляется спрос на третью основную мировую валюту.

AUD и CAD остаются относительно индифферентными к европейским проблемам, и, хотя произошло значительное снижение в ожиданиях повышения процентной ставки в обеих странах, они остаются привлекательными относительно USD, EURO, JPY. В случае восстановления евро они получат значительный прирост относительно USD, JPY и CHF.

Укрепление швейцарского франка базируется на фундаментальных факторах. Если произойдет эскалация европейского долгового кризиса, то не исключен и паритет EURO c CHF.

В то же время относительно доллара франк с начала апреля укрепился почти на 10% и скорее всего начнет постепенно снижаться, хотя волатильность при этом будет высокая.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: и вновь продолжается бой!

«Маппет шоу» продолжается на финансовых рынках, причем новостной фон становится все более и более интригующим, что, правда, никак не влияет на наши прогнозы — мы по-прежнему ждем снижения курса EUR/USD в район 1.34-1.35 в ближайшие месяцы.

Ирландия

Из неопубликованного. Moody's во вторник вечером понижает кредитный рейтинг Ирландии до «мусорного» уровня, подбрасывая тем самым дровишек в текущий долговой кризис в Европе. Интересно при этом то, что в Moody's значительный акцент делают на том, что Ирландии может в конечном счете потребоваться второй пакет мер помощи после того, как в 2013 году прекратит действовать первый, при этом намекают на необходимость вовлечения частных инвесторов для повторного спасения проблемной экономики. Иными словами, нас плавно подводят к тому, что в 2013 году или несколько позже Ирландия может быть вынуждена пойти на реструктуризацию или прибегнуть к дефолту. Все это исключительно благоприятствует текущему нисходящему среднесрочному тренду по евро.

Италия

Во вторник днем и вечером могло сложиться впечатление, что в долговом кризисе Европы наступила передышка. Так, впервые за последние семь дней мы увидели снижение доходности 10-летних гособлигаций Италии, а также падение доходности по испанским и португальским облигациям. Возможно, инвесторов успокоило то, что Греция и Италия 12 июля удачно разместили 6-ти и 12-ти месячные векселя, может быть, стабилизации ситуации способствовали покупки бондов периферийных экономик структурами близкими к ЕЦБ. Однако в любом случае все это никак не позволяет говорить о том, что в текущем кризисе наступил перелом, то есть нисходящий тренд по EUR/USD продолжается...

Определенные надежды покупатели в EUR/USD могут связывать с публикацией в Европе в пятницу результатов стресс-тестов по местной банковской системе. Основной расчет делается на то, что 27 министров финансов ЕС уже дали понять, что всем проблемным банкам в еврозоне будет оказана необходимая поддержка, что в итоге может быть позитивно для евро. Мы в данном случае исходим из того, что любой коррекционный рост курса в район 1.4150-1.42 следует использовать для открытия новых позиций на продажу по евро.

Греция

Собственно в случае с Грецией мы выделяем сейчас следующие ключевые моменты. Во-первых, министры финансовых ЕС все-таки обсуждают вариант с возможным дефолтом Греции, о чем фактически 12 июля заявил представитель от Нидерландов. Во-вторых, заместитель министра финансов Греции дал понять, что принятый в июне план приватизации греческих активов на 50 млрд евро несостоятелен и включает в себя большое количество неликвидных и неинтересных инвесторам объектов. В-третьих, глава МВФ Кристин Лагард проговорилась и дала понять, что фонд сейчас не ведет какой-либо работы по подготовке второго пакета мер помощи Греции.

В общем, в данном случае мы не исключаем того, что уже в конце июля или к сентябрю Греция может объявить давно ожидаемый дефолт.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX ОТ 13 ИЮЛЯ (14.31)

Мягкотелый Беня

Мы продаем USDJPY, наращиваем шорт в EURCHF на росте, сохраняем длинную позицию в AUDUSD.

Восстановление евро, начавшееся накануне, имеет под собой крайне зыбкую почву. Коррекция валюты объясняется во многом заявлениями итальянского правительства, которое вдруг спохватилось и вспомнило, что в стране есть проблема избыточного долга. Но озаботиться им следовало раньше. Теперь данная проблема уже попала в поле зрения рынка. Заставить инвесторов забыть о ней крайне сложно; много проще было бы не дать об этом вспомнить. Ситуация на долговом рынке Италии остается критической, и в любой момент здесь может снова начаться обвал. Мы будем крайне внимательно следить за аукционами долговых бумаг Италии, которые пройдут в четверг. Планируется разместить длинные бумаги со сроком погашения от 5 до 15 лет. Накануне правительству страны удалось продать годовые вексели, и аукцион был воспринят как удачный. В реальности, однако, результаты были просто катастрофическими. Стоимость коротких заимствований выросла на 152 б.п. за один месяц! Вообще говоря, при такой динамике завтрашний аукцион может попросту провалиться.

Отыгрывать такое развитие событий мы предпочитаем через шорт в любимом нами кроссе EURCHF. Наращивать длинную позицию в EURUSD тактически неинтересно. Сегодня вечером выступает Бен Бернанке, который вряд ли прозвучит сколько-нибудь жестко. Наоборот, глава ФРС может преподнести рынку некие сюрпризы в виде слишком мягких заявлений. Напомним, что политику центробанка сейчас определяет ситуация на рынке труда. А оттуда уже два месяца подряд приходят неожиданно слабые данные. Накануне были опубликованы минутки Федрезерва, которые надавили на доллар. Во время "сумеречной сессии" (между концом азиатских и началом американских торгов) пара USDJPY теряла почти две фигуры, пробив поддержку на 79.5. Неуверенный Бернанке может спровоцировать новые продажи в инструменте; спекулятивной технической целью выступает отметка 78.

Сегодня будет четыре прогноза российского рынка. На мой взгляд, они неплохо дополняют друг друга в плане информации и позволяют составить определенный консенсус мнений. Читая мой прогноз российского рынка следует учитывать, что он является продолжением вью рынка.

Во вторник с утра коррекция S&P достала до классического для таких ситуаций уровня фибоначчи в 62% от предыдущего роста, после чего фьючерс ушел на отскок. Наш рынок успел до вечера закрыть утренний негатив, индекс ММВБ вышел в плюс, закончив день с результатом +0.3%. К утру среды изменения фона незначительные, поэтому открытие должно быть спокойным. S&P после роста и коррекции поставил два опорных уровня 1295-1355, некоторое время ситуация будет развиваться внутри этого диапазона. Обычно в таких условиях бывает много движений, разворотов и боковиков, но, возможно, трендовая модель поведения, принятая Штатами за последние пару недель, еще не поломалась, и разрешение диапазона будет достаточно быстрым, причем обновление дна коррекции с этой точки зрения выглядит более вероятным. Тем не менее, локально, найденные S&P уровни выглядят достаточно компромиссными, теперь можно ждать последовательных попыток раскачать рынок на какое-либо направление, и наверняка не все попытки будут удачными. В общем, опасайтесь пил. Выход статистики в США: 16:30 Индекс цен на импорт, 18:00 Выступление главы ФРС Бернанке, 18:30 Запасы сырой нефти и бензина, 22:00 Баланс федерального бюджета.

........................................

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА

Российский рынок вчера открыл с гэпом и дошел почти до 1680 пунктов, но затем развернулся и выдал трендовый день и закрылся почти на максимуме. В Америке назрел отскок, и наш рынок стал заранее его отыгрывать. Нефть вчера тоже торговалась позитивно.

Сегодня, а может быть и завтра, эта тенденция может продолжиться. Возможно, будет попытка подбросить индекс ММВБ в район 1740 пунктов или даже выше; это будет зависеть от внешнего фона.

Однако если будет какая-то негативная новость относительно Италии или Греции, то ситуация может быстро измениться.

После бурного роста за две последних недели на +100 пунктов по фсипу, амеры отыграли назад -60 пунктов всего за три неполных дня, вчера фсип коснулся 1295, и тут же ушел вверх в коррекционный отскок на +30 пунктов (к 1323), после чего спустился к 1308 к закрытию, а сегодня утром 1315. Выход к 1330 будет означать силу быков, но логичнее потерять еще -20 пунктов и повторить 1292-1295, а там возможно и до 1275 добежать. Поддержки теперь на 1306-1308, если их проходят при нас, то значит скорее всего будет закрытие амеров вниз трендовым днем.

Нефть снизилась до 115 и выкупилась, азия в отскоке, отыграла половину вчерашнего снижения, а Бразилия пришла на лои года.

Наши утром сыграли вниз, дошли серьезных интрадейных поддержек, сбероб 101, ГП 198, сберпреф 78, РН 231, мамба к 11:30 проколола 1685 и тут же пошла вверх, через два часа показала локальных хай 1297 и пошла вниз, через два часа показала снова лой 1685, снова пошла вверх и через 2 часа снова была на локальных хаях. Рынок двигался под контролем крупных игроков, и закрылся в небольшом плюсе (мамба на у 1706 или +0.23%). Опять чудили втб и ГМК, последний вышел-таки к 7650 (+1.2%), ситуация там фантастическая, один бешеный игрок ставит огромные биды и офера по обе стороны стакана, и сам возвращает любые "чужие" движения за уровни этих крупных заявок. То есть ситуация в бумаге полностью под контролем одного игрока, объемы в бумаге возрастают и уже фактически в два раза больше чем дневные обороты на прошлой неделе, развязки осталось ждать недолго, пока это выглядит на гигантскую перекладку из ГП и сбера, обычно искусственные движения вверх заканчиваются обвалами на -500 рублей за два дня, такое возможно увидеть и на этой неделе.

Итак, наш рынок в отличие от других рынков заплюсовал, это логично, потому что мы без отскоков упали с 1748 по мамбе к 1684 и поэтому отскочили на +20 пунктов. Сегодня немного вверх утром, после чего возможно надо разворачивать трендовый день вниз, с целью 1665-1675 по мамбе. Если амеры выйдут к 1330, то мы можем сыграть к 1720-25, но по логике амерам надо играть вниз, а нам надо играть на опережение амеров, сбер к 98, ГП к 195. Это все возможно увидеть на этой неделе.

Третий день к ряду фондовые рынки США завершают торги в красной зоне. Инвесторов продолжает беспокоить долговой кризис в Европе. Под закрытие вчерашних торгов индексы пошли вниз после заявления агентства Moody's о снижении кредитного рейтинга Ирландии до «мусорного» уровня Ba1. Начало сезона отчетов компаний за II квартал пока не приносит ожидаемого оптимизма: акции Alcoa отчитавшейся вчера подешевели на 1,3%, поскольку прибыль оказалась чуть хуже прогноза, да и финансовые результаты в текущем квартале могут ухудшиться из-за снижения цен на сырье. А вот в Протоколе к последнему заседанию ФРС некоторые члены FOMCзаявили, что, если экономика США продолжит демонстрировать слабость и неустойчивый рост на фоне низкой инфляции, то стоит запустить дополнительное монетарное стимулирование. Намек на QE-3 был позитивно воспринят инвесторами.

Азиатские фондовые индексу в среду торгуются в зоне роста. Негатив от слабых торгов в Штатах перевешивает сегодняшняя статистика из Китая, где ВВП во 2-м квартале показал прирост на +9,5% г/г (прогноз +9,4%), промышленное производство в июне выросло на +15,1% г/г (прогноз +13,1%), а розничные продажи поднялись на +17,7% г/г против +16,9% в мае. Китайские показатели увеличивают тягу игроков к покупке риска. На этом фоне пара EUR/USDв среду пытается уйти выше отметки 1,40.

Несмотря на то, что цены нефти марки Brent сейчас стабилизировались в диапазоне 115-118 $/барр, похоже, что драйверов для дальнейшего повышения цен здесь нет. Согласно последним данным от API запасы сырой нефти в США за неделю выросли на +2,341 млн. барр. При этом вчера представители Саудовской Аравии заявили о намерении удовлетворить любой рост спроса на нефть, для чего в июле они могут увеличить добычу нефти на 100-150 тыс. баррелей в сутки.

Открытие торгов на российских биржах в среду мы увидим в зоне небольшого роста благодаря вечернему подъему цен на нефть и позитивным настроениям в Азии (MSCIAsia+0,79%). Достаточно сильное закрытие торгов на ММВБ во вторник позволяет надеяться на продолжение движения вверх, однако мы сомневаемся, что оно будет иметь значительный характер. Скорее всего, дневные торги опять будут волатильными, а индекс ММВБ будет гулять в диапазоне 1710 – 1690 п. Биржевые активы, купленные нами вчера мы пока будем держать, сдвигая вверх стоп-заявки по мере роста цен на них. Акции Сбербанка могут встретить продажи на уровне 104-105 руб. Бумаги Газпрома дотянутся до уровня 203-205 руб. Вчера под закрытие торгов более, чем на 3% выстрелили акции Распадской на слухах о возможной покупке ВЭБом 80% пакета акций компании за $5,3 млрд., при этом цена, предложенная госбанком намного превышает рыночную стоимость лидера угольного рынка России. Инвесторам остается дождаться официальных комментариев ВЭБа по этому поводу.

Вчерашние минутки FOMC содержали определенный сюрприз. В них была оговорка, что некоторые участники заседания считают, что в случае ухудшения экономической ситуации и роста безработицы и если инфляция вернется к относительно низким уровням, Феду следует вернуться к мерам дополнительного денежного стимулирования.

Учитывая последние удручающие данные по безработице, этот фрагмент приобретает вполне реальное значение: QE3 может наступить гораздо раньше, чем многие этого ожидают.

Сегодня состоится полугодовое выступление Бернанке в конгрессе, которое, возможно, даст еще более ясные намеки: на каком из ближайших заседаний Федрезерва ( 9 августа, 20 сентября, 1-2 ноября) последует новый цикл количественного смягчения.

То, что это произойдет не позднее 2 ноября, лично у меня не вызывает сомнений. И дело не только в ситуации в экономике.

Необходимо, чтобы опять заработал механизм по выкупу Федом госдолга США у первичных дилеров, без которого аукционы по размещению US Treasuries в следующем месяце могут завершиться крахом.

Во время выхода минуток FOMC S&P500 подпрыгнул почти на 10 пунктов, но затем последовало заявление Moody’s о понижении рейтинга Ирландии до уровня baa3, который соответствует мусорному, и S&P500 закрылся на минимумах дня.

Еще раньше днем в начале европейской сессии были очень сильные распродажи: фьюч опускался ниже 1300 пунктов (1295,25 пунктов), а евро до 1,3836.

Золото почти обновило максимумы в долларах: в условиях, когда обе главные мировые валюты под давлением, желтый металл остается наиболее надежным местом размещения капитала. Большие объемы опционов call со страйком выше 1600 дают основания полагать, что в течение ближайшего месяца мы увидим золото выше 1600 долларов за унцию.

Ожидаю, что сегодня днем будет боковик или небольшое снижение ( в целом это движение будет просто шумом), а во второй половине последует отскок вверх. Есть большие шансы, что в выступлении Бернанке инвесторы найдут позитивные сигналы для рискованных активов. Возможно, это движение продолжится и на утро.

Но я бы не рекомендовал инвесторам сидеть больше 1-1,5 дней в лонгах, потому-что гром может грянуть в любой момент.

Я ничего не менял, я - простой человек, –отвечает Джим Роджерс.

Мои активы находятся главным образом в commodities и валютах, а мои шорты - развивающиеся рынки и американские высокотехнологичные компании.

Я также в шорте по одному крупному американскому международному банку (BofA ?). Я в шорте по американским долгосрочным казначейским облигациям.

Роджерс в лонге по доллару и евро. Доллар он предпочитает евро.

Commodities – это самое надежное по мнению Роджерса.

Если экономика будет расти – все будут покупать commodities. Если экономика не будет расти, то правительства будут печатать много денег и commodities все-равно будут расти.

Фед будет печатать деньги, поэтому лучше оставаться в commodities.

Доллар оказался в выигрыше от европейских долговых проблем: индекс доллара установил 3,5 – месячный максимум. В то же время евро установил 4-месячный минимум относительно доллара и абсолютный минимум относительно швейцарского франка.

Опасения теперь распространились на Италию. Спасать Италию и Испанию – на это никаких денег не хватит, - заявил аналитик GS.

Евро пробил вниз треугольную формацию и теперь ближайшая цель просматривается на уровне 1,373. Примерно здесь располагается трендовая линия, а на 1,3655 располагается уровень 62% Фибо.

Николай Корженевский делает такой вывод: «Аналитики AForex все больше убеждаются в том, что началась финальная атака на Евросоюз». Думаю, что он пока еще преждевременен. На мой взгляд, это тактическая операция, призванная обеспечить спрос на US Treasuries и подготовить почву для QE3 (для этого цены на акции должны серьезно упасть).

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS (11 ИЮЛЯ 2011 ГОДА)

EUR/USD: Италия - лучше не стало и, возможно, уже не станет!

Цель 1.34-1.35 по EUR/USD в ближайшие несколько месяцев становится все более очевидной на рынке Forex. По крайне мере мы сейчас исходим из того, что: а) имеет смысл удерживать среднесрочные позиции на продажу по евро, либо открывать новые в случае коррекционного роста курса в район 1.4150-1.42; б) полагаем, что долговой кризис в Европе вошел в новую фазу, что еще предстоит отыграть спекулянтам на FX массированными продажами евро.

Если говорить при этом о тех страхах, которые охватили валютный рынок в начале очередной недели, то в контексте истории о том, что долговой кризис добрался и до Италии, мы выделяем следующие подробности:

Существенный понижательный риск для EUR/USD в ближайшие дни может представлять публикация в Европе результатов стресс-тестов, в рамках которых в негативном ключе может быть дана оценка итальянским банкам. Здесь же можно отметить то, что акции итальянских банков Intesa и Unicredit упали в пятницу на 12% и 8%, а в понедельник потеряли еще 7.75% и 6.3% соответственно. Продажи в EUR/USD могут быть как раз на ожиданиях выхода плохих результатов стресс-тестов.

В понедельник стартовало двухдневное экстренное заседание Еврогруппы в Брюсселе, где как раз должно обсуждаться возможное вовлечение Италии в текущий долговой кризис. Возможно, во вторник вечером или уже в среду европейские лидеры, чтобы хоть как-то успокоить рынки, сделают те или иные заявления в поддержку Италии и евро, однако до этого момента продажи в EUR/USD могут получить продолжение.

Доходность 10-летних гособлигаций Испании на фоне всего происходящего впервые с 1997 года достигла 6%, аналогичная ситуация в итальянских бумагах, а заодно и в португальских, которые по доходности продолжают обновлять исторические максимумы. Доходность греческих 2-леток вновь приближается к 30%, что говорит об усилении долгового кризиса и роста напряжения на рынке. Кросс-курс EUR/CHF снижается в район новых исторических минимумов, как бы намекая на то, что поставить точку в европейском долговом кризисе мы сможем не очень-то и скоро.

Министр финансов Италии Джулио Тримонти вовлечен в коррупционный скандал и в случае неудачного стечения обстоятельств может лишиться своего поста. В определенных кругах популярна идея о том, что данный министр финансов — это последняя надежда Италии удержать ситуацию под контролем, поэтому его отставка может негативно сказаться на курсе евро.

Джим О'Нил (Goldman Sachs): нет таких денег, которые могли бы спасти Италию, если речь зайдет о «бейлауте». Италия вторая страна по уровню госдолга после Греции. Италия — это третья экономика Европы.

В общем, с точки зрения фундаментального анализа по-прежнему для евро все складывается довольно-таки печально, причем, все более отчетливо звучат сейчас прогнозы о том, что долговой кризис в итоге в Европе, если не перерастет в экономический, то будет означать существенное замедление темпов роста ВВП региона, поэтому про дальнейшее повышение учетных ставок, возможно, придется и забыть. Более того, есть риск того, что вслед за возможным еще одним повышением ставки в Европе на 0.25% от Жан-Клода Трише затем новому председателю ЕЦБ Марио Драги уже придется снижать ставку, чтобы стимулировать экономический рост.

С точки зрения технического анализа определенный понижательный риск для EUR/USD может сейчас представлять прохождение поддержки 1.4150, а также 1.40, что само по себе чревато срабатыванием большого числа стоп-лоссов и стоп-ордеров.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX ОТ 12 ИЮЛЯ (11.02)

В ходе азиатского дня сегодня уже начало казаться, что фронтальные продажи евро прекращаются. Единая валюта пыталась скорректироваться, но попытка быстро сорвалась. Навредили EUR комментарии Кристин Лагард. Новоиспеченная глава МВФ объявила, что ее организация пока не ведет никаких переговоров по поводу предоставления второго пакета помощи Греции. Более того, Кристин убеждена, что "нельзя ничего гарантировать" в отношении афинского долга. Гарантировать здесь можно было только одно: своевременные выплаты в полном объеме. И теперь глава МВФ говорит, что надеяться на них не стоит.

Конечно, для инвесторов в евро это удар ниже пояса. Их нервы итак напряжены до предела из-за событий в Италии. Накануне продолжился обвал на финансовых рынках этой страны. Доходность облигаций теперь находится выше, чем во время коллапса Lehman Brothers; накануне она достигала уровней 2001-го года. Аналитики AForex все больше убеждаются в том, что началась финальная атака на евросоюз. Процесс разрушения долговых рынков ЕС проходит намного быстрее, чем мы ожидали. Последствия будут крайне сложными. Как в любой ярко кризисный момент, лучшим активом для выхода является золото. XAUEUR устойчиво движется вверх и, вероятно, достигнет отметки 1270. Более традиционными являются шорт в EURUSD и EURCHF. В евро-долларе осталась одна поддержка на 1.39-1.391, пробитие которой открывает дорогу к 1.35. Мы также не боимся покупать ультрадорогой франк. Как мы уже писали накануне, в случае полномасштабного итальянского кризиса евро-франк может снизиться до паритета.

Сегодня будет четыре прогноза российского рынка. На мой взгляд, они неплохо дополняют друг друга в плане информации и позволяют составить определенный консенсус мнений. Читая мой прогноз российского рынка следует учитывать, что он является продолжением вью рынка.

Штаты не стали откладывать коррекцию в долгий ящик и нарисовали еще один падающий день, в итоге общий размер падения составил уже 50% от роста предыдущих двух недель. Обычно в таких случаях поддержки случаются на уровне 60-70% от предыдущего восстановления, так что развивать коррекцию еще есть куда. Индекс ММВБ за день успел снизиться на 1.3%, но вечером Штаты продолжили падение, а утром еще добавили негатива, поэтому ждем гэпов вниз на открытии. Если предположить, что рынок за последние две недели стал существенно трендовым, то продолжение дальше вниз не заставит себя долго ждать, ставки на быстрый отскок рискованны. Поэтому лучше быть готовым к негативу и не торопиться ловить дно. Выход статистики в Штатах: 16:30 Баланс внешней торговли, 22:00 Протоколы ФРС США.

........................................

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА

Российский рынок вчера дошел до 1700 пунктов по индексу ММВБ и закрылся там. Сегодня он с гэпом пройдет вниз и, есть шансы, что уже сегодня окажется в диапазоне 1640-1675 пунктов по индексу ММВБ, который я указал как цель коррекции во вчерашнем прогнозе.

Ситуация вокруг Италии остается совершенно непонятной, и пока не появится хоть какая-то информация, каким образом власти еврозоны собираются лечить эту головную боль, продавцы на российском рынке будут преобладать.

Мы можем увидеть на этой неделе и 1620 пунктов. Это всего 5% вниз от текущих уровней.

Вчера амеры уверено снижались, дошли до 1312, сегодня утром были на 1307. Пока что логично дойти до 1292 и дальше посмотреть, будет ли отскок и какой. Алкоа чуть хуже ожиданий отчиталась, но сам по себе результат хороший.

Брент 116.5 - падает пока медленно. Бразилия и вся азия в приличном минусе.

Наши не пытались вчера сопротивляться, и спокойно пошли к 1700 и под закрытие даже прокололи этот уровень. Почти все фишки закрылись на лоях дня, некоторые - на хаях (ростело, втб и ГМК). По ГМК ситуация какая-то мутная: при 1748 по мамбе в пятницу ГМК был 7505, сбер 107.5, вчера в понедельник при мамбе 1700 сбер 102.4 а ГМК 7540, и главное объемы в гамаке в два раза больше чем в последние дни, и в полтора раза больше дневных объемов, на которых он с 7300 на 7500 вышел, как это трактовать - непонятно, в стакан ставят огромные биды, ждем конец недели и вертикальную свечу вниз, это логичнее. Может теперь ГМК стал защитной фишкой, типа Потанин по байбэку все выкупит как раз по средней 7500? - все равно это не повод так нерыночно торговаться.

Сберпреф как мы и писали в пятницу:

"Вот стоит сберпреф - никто не хочет продавать по 82.2-4, а ведь в течение следующей недели он будет 78-79 - это 4-5% прибыли к позе! и все отказываются от такой халявы)) "

от 82.4 - где его никто не хотел продавать, - пришел на 79 уже вчера - больше чем -4% за две сессии))

Сбер потерял 5 рублей за это же время. А вот втб прибавляет, как и ГМК. В целом вчера были небольшие объемы, нефть не падала, будем смотреть что будет сегодня с объемами и нефтью, утром наверное стоит купить, потому что атака вверх должна быть, но в целом пока что амеры играют вниз и пока не остановились, все риски продолжения снижения у нас налицо. Так что ГМК от шорта, а лонги лучше брать на как можно более оптимистичных уровнях, которые каждый определяет сам)).

Вчера фондовые индексы США закрылись самым сильным снижением почти за месяц. На этот раз участников рынка напугало разрастание долгового кризиса в Европе и неурегулированные вопросы бюджетного дефицита с самих США. Индекс волатильности VIX, оценивающий уровень волатильности (индекс рыночного страха) вчера взлетел на 15,3%. В лидерах снижения в понедельник были акции американских банков. По факту мы видим, что легкий спекулятивный набор высоты сейчас сменился аналогичным движением вниз.

Греция, по сути – страна банкрот, однако министры финансов еврозоны активно пытаются найти способы участия частных держателей греческих облигаций в пролонгации сроков их погашения, с таким расчетом, чтобы у рейтинговых агентств не было возможности объявить официальный дефолт по госдолгу Греции. Теперь участники рынка переключили свое внимание на испанские и итальянские долговые обязательства, на что власти Евросоюза решили провести экстренное заседание, посвященное возможности распространения долгового кризиса на другие страны еврозоны. Вчера итальянский фондовый индекс FTSEMIBрухнул почти на 4%. Французские и германские индексы также обвалились больше, чем на 2%. Доходность 10-летних бондов испанских впервые с 1997 года превысила отметку 6%, аналогичные по срокам итальянские бонды показывали доходность 5,71%. На этом фоне Еврогруппа выразила готовность увеличить масштабы и повысить гибкость EFSF (Европейский фонд финансовой стабильности).

Курс единой европейской валюты по отношению к доллару США за последние три дня рухнул до минимальных отметок с середины марта (1,3965). Интересно, что вся эта истерия на долговых, фондовых и валютных рынках почти не сказалась на сырьевых площадках, где хоть и отмечено снижение котировок, но оно не носит того масштаба снижения, как в других секторах. Котировки нефти марки Brentна утро вторника торгуются возле отметки $116,6/барр. Цены на золото консолидируются возле отметки $1550/унц. Медь и никель торгуются возле средних отметок середины прошлой недели.

Открытие торгов на наших биржах во вторник мы увидим опять в негативной зоне. Индекс ММВБ в начале сессии может опуститься к отметке 1695 пунктов – что примерно соответствует 38,2% коррекции по Фибоначчи от последней волны роста. Сегодня и наши и европейские фондовые индексы продолжают испытывать на себе давление внешнего фона. На бумаги компаний металлургического сектора будет оказывать влияние не слишком сильный квартальный отчет американской компании Alcoa (прибыль 32 цента/акция, против прогноза 33). Есть ощущение, что текущее снижение в ближайшее время сойдет на нет, поэтому имеет смысл быть готовым закрыть «короткие» позиции, открытые ранее.

Сегодня в 16-30 выходят данные торгового баланса США за май. В 22-00 ФРС публикует протоколы предыдущего заседания Комитета по открытым рынкам (FOMC).

Индекс S&P500 дошел до 50-дневной средней скользящей и остановился там, но сегодня утром фьючерс уже торгуется ниже и приближается к 1300 пунктам по S&P500.

Переговоры министров финансов еврозоны о втором пакете помощи Греции завершились ничем.

Абсолютно никакой информации о переговорах топов еврозоны по поводу Италии. Масштаб итальянской проблемы огромен; если сравнивать с Грецией, то примерно 7:1.

Поэтому придумать быстро решение будет трудно. Еще потребуется время, чтобы согласовать его с главами государств. Выработка какого-то решения, которое способно вдохнуть некоторый оптимизм в рынки, займет ИМХО 2-3 дня. Следовательно, разворота стоит ждать не раньше второй половины среды. Там еще состоится выступление Бернанке... Но оптимизм может оказаться недолгим...

Доходность итальянских 10-летних облигаций вчера достигла 5,718% после самого сильного однодневного падения стоимости облигаций с 1994 года.

Итальянский регулятор ограничивает шорт.

Идет уход из евро, растет доллар, инвесторы также уходят в золото и в некоторые commodities. Евро осуществил пробой вниз из треугольной консолидации и направляется к 1,37.

Мне представляется, что нынешнее падение рынка акций продолжится по крайней мере до 200-дневной скользящей средней: 1276-1280 пунктов. За это время доходность 10-year UST должна обновить минимум 2,84% (сейчас 2,91%). Последует отскок, но затем, через какое-то время должно последовать продолжение падения в район 1250 пунктов.

Конечно проблемы Греции, Италии, Испании существуют в реальности. Но почему их не замечают в упор до какого-то определенного момента, а затем устраивают истерию?

Потому что именно сейчас необходимо как следует нагрузить эту половинку весов под названием «европейский долговой кризис», чтобы приподнять другую, на которой находится Америка с ее проблемой финансирования бюджета. Греция имела для этого слишком малый вес. В ход пошла очень крупная гирька под названием «Италия». В резерве гирьки «стресстесты европейских банков», « реструктуризация греческого долга», «дефолт Греции», «Испания» и т.д. Выбор у аптекаря огромен.

Возможно, Италия окажется той страшилкой, которую было необходимо запустить для того, чтобы обеспечить спрос на американские US Treasuries в августе.

Сегодня начинается сезон отчетности американских компаний. В целом результаты ожидаются положительными; в пользу этого говорит исторический анализ результатов отчетов.

За последние 22 года только однажды, в 2001 году, показатели компаний, входящих в S&P500, оказались ниже, чем в в 1 квартале.

The reporting season that kicks off Monday should act as a positive catalyst for equity markets. The bottom-up consensus of $23.08 for the 2Q S&P500 EPS has fallen sharply by $1.34 since the end of June. Although half of this decline is due to BofA’s $8.5 billion charge to settle lawsuits related to mortgages, even an adjusted EPS figure of $23.75 represents a rather undemanding expectation. Over the past 22 years only once, in 2001, did 2Q S&P500 EPS come in lower than 1Q and only three times did 2Q rise by less than 3% from 1Q. The average 2Q/1Q sequential change over the past 22 years was 6.4%. Such an increase translates to an S&P500 EPS of $25 for 2Q. Even a 3% increase would create a positive surprise by pushing the 2Q EPS to $24.2.

Гораздо более подробный отчет от Дэвида Костина из GS (здесь же)

Он тоже ждет хороших показателей:

Наши обсуждения с клиентами сконцентрировались на взаимодействии роста корпоративных прибылей и вялого роста экономики.

Если рост прибыли от года к году близок к нашему прогнозу в 14% и предварительный комментарий менеджмента верен, S&P500 должен продолжить недавнее ралли.

Наша трехмесячная цель в 1400 пунктов по индексу S&P500 отражает потенциальную прибыль в 3,7%, а наша цель на конец года в 1450 пунктов по индексу S&P500 отражает потенциальную прибыль в 7,5% от текущих уровней.

Здесь также даны прогнозы по EPS и ВВП.

Наиболее серьезные пересмотры EPS в финансовом секторе, где оценки 2 квартала снижены на 24% за последние два месяца.

Так что и здесь негативной реакции на выходящие отчеты может не последовать.

Удивительное решение на прошлой неделе принял ЕЦБ. Имея инфляцию всего 2,7%, долговой кризис и проблемы с платежеспособностью у ряда стран, замедление роста практически у всех, кроме Германии, рост безработицы и т.д. европейский центральный банк принимает решение поднять ставку на 0,25% до 1,5%.

Между тем в Великобритании, где инфляция 4,5% и продолжает расти, текущую процентную ставку 0,5% сохраняют на прежнем уровне и даже объявляют QE размером 200 млрд. фунтов.

Может быть Жану-Клоду Трише и Мервину Кингу поменяться местами работы: тогда это было бы логично ?

Как мы видим, Трише борется с инфляцией с повышенным усердием.

Спросим себя, а кто выигрывает от этой борьбы? Греция? Италия? Нет. Единственная страна, которая выигрывает от этого решения – это Германия. Германия имеет большой профицит и значительные сбережения домашних хозяйств и корпораций.

Не явилось ли повышение ставки ЕЦБ платой за согласие Германии на неучастие частных инвесторов в реструктуризации греческого долга?

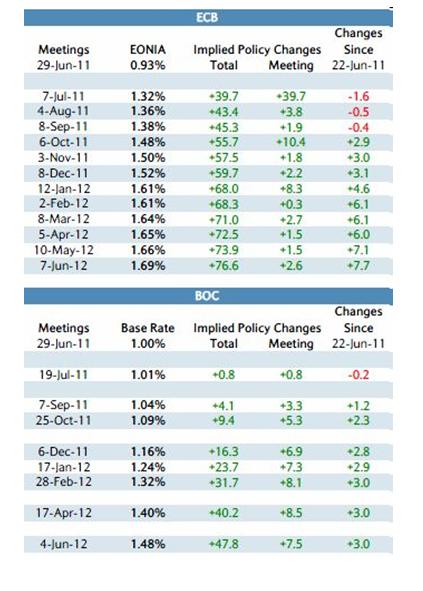

Так выглядят теперь ожидания по изменению процентных ставок стран основных валют ( с сайта Кетти Линн)

Федрезерв: ожидается повышение процентной ставки до конца 2 кв. 2012 года

ЕЦБ – ожидается повышение процентной ставки на 50 пунктов до конца года (вот это мне совершенно непонятно !)

Банк Англии: первое повышение ставки теперь ожидается в мае 2012 года (предыдущий прогноз – январь 2012г.)

ЦБ Австралии – не ожидается повышения процентной ставки не в этом не в будущем году

ЦБ Новой Зеландии – одно повышение в марте 2012 года ( было в январе )

ЦБ Канады – повышение на 25 пунктов в феврале (было в октябре)

Японию даже не включили в этот список. С ней и так понятно...