1. снижению прогнозов роста ВВП, 2. предстоящей в Джексон Хоуле речи Бернанке.

Комментарий относительно предстоящего на симпозиуме в Джексон Хоуле выступления главы ФРС представляется мне важным.

Голдман пишет:

Исходя из возросшего риска рецессии, ухудшения рыночных условий и неожиданных агрессивных шагов Феда на прошлом заседании ФОМС, инвесторы, возможно, будут правы, в значительной степени сфокусируясь на этом событии.

Мы ожидаем, что речь будет содержать три главных элемента

1. Discussion of the dimmer growth outlook. The statement from the last FOMC meeting made clear that the committee made a significant change to its growth forecasts. The statement said that growth had been “considerably slower” than expected this year, that temporary factors “account for only some of the recent weakness”, and that “downside risks to the economic outlook have increased”.

The speech will be an opportunity for Bernanke to describe the Fed’s revised view in more detail. While he is likely to be downbeat about recent developments, we expect that he will still argue that the conditions for an acceleration later this year and in 2012 remain in place. The last post-meeting statement said the committee “anticipates that the unemployment rate will decline only gradually”, which hints at a slightly above-trend growth outlook.

Recent comments from other Fed officials have been moderately constructive on growth. For instance, Cleveland Fed President Pianalto said earlier today that she expects growth of about 2% this year and 3% in 2012. New York Fed President Dudley also said this week that recent data were “at worst mixed”, and that growth will be “significantly firmer” in the second half. With annualized GDP growth in the first half of 0.8%, this is not an especially optimistic view, but it suggests Bernanke could sound positive relative to the current market consensus.

ФОМС на последнем заседании отчетливо отметил, что рост замедлился. Выступление в Джексон Хоуле будет хорошей возможностью для Бернанке показать свой новый взгляд на перспективы американской экономики.

2. Defense of earlier policy actions. Weakness in growth and renewed questions about Fed easing have naturally raised questions about the effectiveness of its tools. We expect that Bernanke will address this issue directly in his speech, as he did in Congressional testimony last month. At that time, Bernanke argued that quantitative easing (QE) was effective in reducing the risk of deflation, emphasizing the rise in market- based measures of inflation expectations. He also said QE was helpful in “shoring up economic activity”.

It may be difficult for Bernanke to lean on these arguments today. The weakness in activity—and especially the downward revisions to GDP in late July—casts doubt on the claim that asset purchases have stimulated growth, at least in the eyes of many observers. Inflation expectations remain around levels consistent with the Fed’s target, but if higher inflation expectations are the only impact from QE, it would make little sense to ease now.

We think Bernanke will stick to a few main points. First, he will probably reiterate that the Fed’s expectations for the impact of QE were low, and therefore that slow growth does not necessarily imply that QE failed. At last year’s Jackson Hole speech he said that “central bankers alone cannot solve the world’s economic problems”; a repeat of this type of language seems likely. Second, he could argue that securities purchases ward off the tail risk of deflation, and that if the economy slipped into recession, deflation risk would return. Third, we think he could again list the many studies about QE and their quantitative estimates of the impact on growth. Emphasizing the positive effects of past asset purchases would implicitly help justify further action.

Речь будет содержать защиту последних действий Феда. В своем выступлении Бернанке будет трудно ссылаться на те факторы, на которые он ссылался, выступая в конгрессе.

Голдман считает, что Бернанке скажет примерно следующее:

QE оказывает слабое влияние на экономику

Слабый рост не обязательно связан с QE

В прошлом выступлении в Джексон Хоуле он сказал, что «центральные банкиры без поддержки не в состоянии решить все мировые экономические проблемы».

QE помогло побороть дефляцию

Это может послужить оправданием дальнейшим мерам QE

3. Review of the easing options. The Fed has three main easing tools: 1) communication; 2) asset purchases; and 3) cutting the interest rate on excess reserves. At the August meeting, it exercised option #1 by making a conditional commitment to keep the funds rate low until mid-2013. Option #3 is often mentioned but in our view is unlikely for several reasons. That leaves only option #2, asset purchases.

We believe Bernanke’s Jackson Hole speech will include a detailed discussion of the potential for more easing through large-scale asset purchases. A variety of indicators suggest many investors already expect more QE. For instance, a recent CNBC survey shows that more than $300bn of purchases may already be priced in. The sharp decline in forward real rates is also partly related to QE expectations, in our view (Exhibit 2).5 Based on our conversations with clients, we believe investors would be very surprised if the speech did not include a discussion of asset purchases.

We see two main reasons why Fed officials may prefer to change the composition of the balance sheet as a first step. First, as we showed in Monday’s US Daily, if used aggressively this could have a sizable impact. For example, if the Fed were to sell its Treasury securities that mature over the next two years and buy securities in the 10- to 30-year part of the curve—apportioning them based on amounts available in the market—it could take a similar amount of duration risk onto its balance sheet as in QE2 (around $350bn in 10-year equivalent terms, or 80-90% of QE2). The policy could be scaled up further by weighting purchases toward even longer maturities, or by changing the mix of the mortgage portfolio.

3. самое важное – обзор возможных действий Федрезерва

У Феда есть три главных инструмента ослабления: 1) коммуникации, 2) покупки активов, 3) уменьшение процентной ставки, начисляемой на избыточные резервы

1) уже была задействована в августе

3) упоминалась, но маловероятна

Остается 2)

Мы полагаем, что речь в Джексон Хоуле будет включать подробное обсуждение возможностей дальнейшие покупки активов.

Инвесторы уже заложили покупки активов на 300 млрд. в свои ожидания. Резкое снижение форвардных процентных ставок также связано с ожиданиями QE.

Мы видим две причины, по которым Фед может предпочесть изменение композиции своего баланса в качестве первого шага.

Он может продать бумаги, которые погашаются в течение двух ближайших лет и покупать бумаги, которые истекают через 10-30 лет.

Увеличение дюрации портфеля равнозначно его уменьшению. Меры также могут включать в себя шаги по изменению ипотечного портфеля.

Действия, при которых не произойдет увеличения баланса, вызовут меньше возражений среди политиков и широкой публики.

Бернанке также может обсуждать и меры по обычному QE. Аргкментом в пользу такого подхода является более простая стратегия выхода – если бумаги погашаются быстрее, то Феду нет необходимости активно их продавать – это будет благоприятно воздействовать на доверие и ожидания.

Мы не думаем, что Бернанке сигнализирует что-то необычное: более высокую цель по инфляции, какие-то цели по ценам или долгосрочным ставкам. Однако, это идет могут содержаться в минутках, которые выйдут 30 августа.

И заключительный комментарий

While listing the easing options looks probable, Bernanke is very unlikely to pre-commit to taking action next week. This is a monetary policy decision, and any announcement would come at an FOMC meeting. In addition, core inflation continues to accelerate, and Fed officials seem to have a rosier outlook than our forecast or the consensus. While we expect additional QE and the odds are rising at the margin, it is not yet a done deal.

Перечисляя возможные действия, очень маловероятно, что Бернанке заявит о каких-то действиях на следующей неделе.

Решение по монетарной политике должно приниматься на заседании ФОМС.

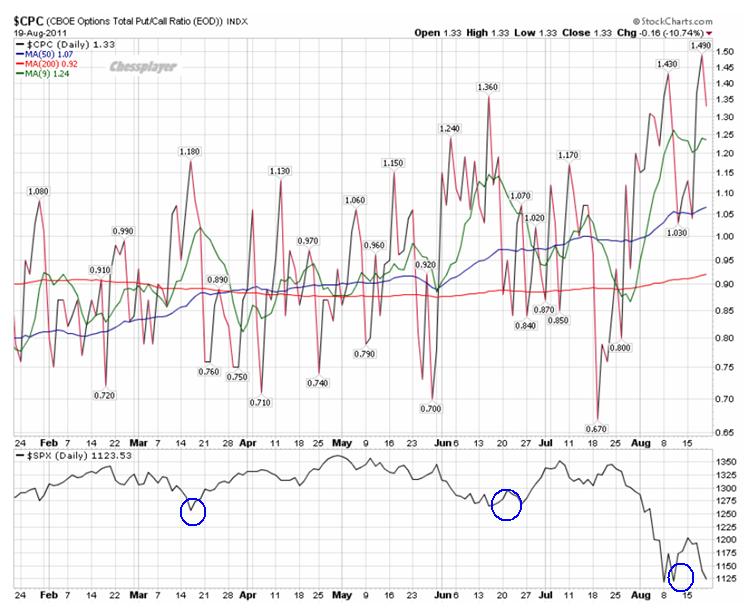

Возвращаюсь к своей любимой теме: корреляции различных активов.

Доходности долгосрочных облигаций США так же как и put/call коэффициент могут являться индикатором предстоящего разворота на рынке акций. Притом для этой цели больше подходят 30-летние US Treasury bonds, чем 10-летние.

На рисунке показана доходность 30-летних US bonds, а на маленьких графиках доходность 10-летних Treasuries notes и индекс S&P500.

Разворот на рынке облигаций часто предшествует развороту на рынке акций.

Обратите также внимание на то, что осенью 2010 года разворот 30-летних bonds произошел раньше 10-летних notes.

Текущая техническая картина (ударная неделя, пробитие важного технического уровня 3,46%) указывает на продолжение снижения доходности 30-летних US bonds и соответственно продолжения нисходящего тренда в индексе S&P500.

А что показывают наш экзотический индикатор разворота – 9-дневная средняя скользящая put/call коэффициента?

Она опять устремилась к максимуму. Учитывая тот импульс, который рынок получил в четверг и общую рыночную обстановку – в первой половине следующей недели вряд ли стоит ожидать каких-то заметных улучшений – ожидание речи Бернанке в Джексон Хоуле остается доминирующей темой, put/call-коэффициент с большой вероятностью в первой неделе обновит максимум на 1,26. Разворот следует ожидать во вторник или среду.

На графике кружочками отмечены минимумы индекса S&P500, которые соответствовали максимуму 9-дневной средней скользящей. Индикатор все три раза работал безупречно.

Обратим внимание, что в целом с начала года put/call находится в устойчивом восходящем тренде, о чем свидетельствует 50-дневная скользящая средняя.

Что показательно, даже на прошлой неделе в момент сильного отскока вверх put/call коэффициент не опускался ниже 1,00.

Это свидетельствует о том, что медведи чрезвычайно сильны.

Завершилась эта волатильная неделя, которая начиналась так хорошо, и закончилась так плохо. Наверно мало кто ожидал, что разворот в четверг произойдет так внезапно. Но экспирация опционов придала этой неделе повышенную волатильность.

Уже в первые дни недели было много негатива, который практически игнорировался рынками; ралли замедлилось, но оно продолжалось.

Дело, казалось идет к продолжению ралли, но здесь внезапно все резко изменилось

Новая тема, которую теперь разыгрывают перед нами средства массовой дезинформации, это тяжелое положение европейских банков. Тяжелое положение было всегда, просто на него не обращали внимание. Теперь массмедийные подручные Феда направили на проблему свет прожекторов.

Из статьи:

Federal and state regulators, signaling their growing worry that Europe's debt crisis could spill into the U.S. banking system, are intensifying their scrutiny of the U.S. arms of Europe's biggest banks, according to people familiar with the matter.

The Fed is demanding more information from the banks about whether they have reliable access to the funds needed to operate on a day-to-day basis in the U.S. and, in some cases, pushing the banks to overhaul their U.S. structures, the people familiar with the matter say.

Fed officials recently have held meetings............. according to the people familiar with the matter.

The New York Fed has also been coordinating with New York's superintendent of financial services, Benjamin M. Lawsky, to monitor the foreign banks' funding positions, said people familiar with the matter.

Все время повторяется одна фраза: «сказали люди, знакомые с сущностью дела».

Знакомый подчерк, не правда ли? Так в Феде организуются утечки информации.

Люди, знакомые с сущностью дела – это высшие официальные лица Федрезерва США.

Несомненно, это была заказная статья. Возникает вопрос: с какой целью Федрезерв самолично провоцирует кризис на рынках, которые он так усиленно оберегал в последний год?

Ответ напрашивается сам собой: чтобы создать повод для еще более активного вмешательства – нового раунда количественного смягчения.

Если Фед манипулирует прессой и рынками, чтобы оправдать свои действия, но нас ждет впереди что-то очень серьезное, - замечает по этому поводу Брюс Крастинг.

Главным событием будущей недели станет экономический симпозиум в Джексон Хоуле.

Под это событие могут устроить резкую раздачу акций; в надежде, что это станет хорошим предлогом для нового раунда QE. Но, на мой взгляд, шансы на то, что все повториться, как в прошлом году, и мы увидим полномасштабную покупку казначейских бумаг, на этот раз малы.

Необходимо за неделю уронить рынок ниже 1000 пунктов по индексу S&P500, а это будет сделать очень трудно. Уровень 1040 пунктов мне представляется недостаточным для оправдания серьезных шагов. Времени мало, и покупатели могут этому помешать.

На мой взгляд, акции будут покупать и активно покупать в диапазоне 1000-1040 пунктов. Почему? Потому что, во-первых, все будут ждать повторения сценария прошлого года.

Во-вторых, те репрессивные уровни доходности, на которых сейчас находятся US Treasuries, будут препятствовать сильному падению акций.

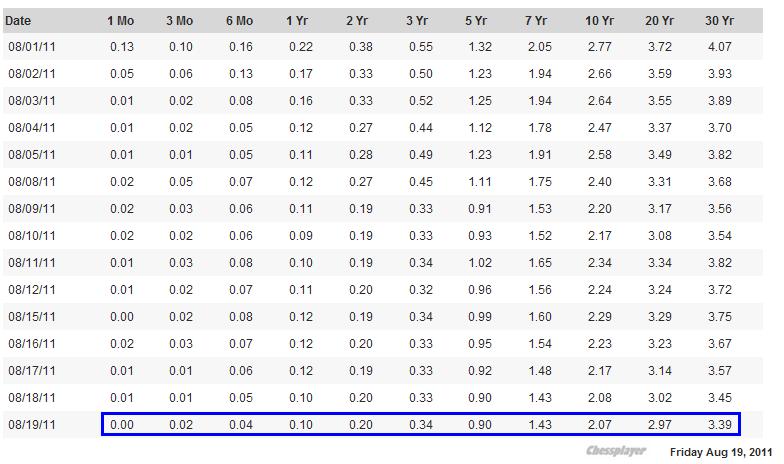

Доходности американских казначейских бумаг, как это видно на графике, находятся на неприлично низком уровне. На этой неделе они опускались ниже 2%: это уровень 2008 года. Тогда индекс S&P500 был 800 пунктов, а сейчас 1100 пунктов. Тогда был жесточайший кризис ликвидности, сейчас его нет. Явственно ощущается нехватка достойных активов для инвестирования.

В американских казначейских бумагах угрожающе надулся серьезный пузырь.

На коротком (краткосрочном) конце кривой доходности ситуация вообще вопиющая. Доходность 3-хмесячных биллей равно 0.

Так значит, если уровня 1000 пунктов на следующей неделе не будет, то и QE3 не будет?

Нет, что-то будет обязательно! Будет что-то другое!

Шансы на полномасштабный QE невелики и мы увидим какой-то суррогатный QE.

Один вариант суррогатного QE уже был принят на заседании ФОМС 9 августа – это виртуальный QE (обещание сохранять процентные ставки на низком уровне до середины 2013 года).

Есть и другие варианты: я напишу о них позже.

Совершенно очевидно, что в начале следующей недели падение продолжится. Впереди два серьезных уровня: 1040 и 1000 пунктов.

Дойти до 1040 пунктов – это вполне возможно. Если в среду индекс S&P500 был 1208 пунктов, а в пятницу 1120, то что стоит пройти до среды еще 60 пунктов.

Но вот уровень 1040 пунктов представляется очень сильной поддержкой на недельных графиках. Для суррогатного QE и диапазон 1040-1100 выглядит достаточным.

Есть ряд обстоятельств, которые делают скорейшее QE чрезвычайно необходимым.

Это прежде всего необходимость обеспечить бесперебойный выкуп US Treasuries у первичных дилеров, поскольку на рынке облигаций ситуация очень неустойчива.

На следующей неделе напрашивается следующий сценарий возможного развития событий: снижение в первой половине недели ( пон-вторник(среда)) с последующим ростом на ожидании QE обычного или суррогатного во второй половине.

Вчера был очень серьезный медвежий день, который был инициирован статьей в WSJ. Нет сомнения, что начало новой бури было санкционировано Федом. Американским монетарным властям нужна буря, чтобы обеспечить спрос на US Treasuries и подготовить почву для QE3.

Это движение несомненно продолжиться, притом я не исключал бы, что рынки и сегодня могут еще добавить 1-2% вниз.

Но думаю, что все-таки сегодня более вероятна волатильная торговля с некоторым восстановлением в конце сессии.

Существует определенная вероятность, что их цель – серьезно уронить рынки в преддверии Джексонхолла. Если это так, то мы на следующей неделе можем увидеть по S&P500 уровни в 1040 пунктов. Но все-таки в это верится с трудом.

Штаты наконец порвали свой недельный диапазон, пробив поддержку, и долгожданная контратака медведей свершилась одним днем. Диапазон четверга составил целых 5.5%. Нефть тоже солидно упала. Соответственно и наш рынок завалился очень эффектно, RI показал за день -6.6% и еще добавил -1.3% на вечерке. К утру S&P пока не смогли повернуться на восстановление, не исключено, что в течение дня поиск дна будет продолжен, хотя вряд ли продажи будут такими же мощными. Вообще есть хорошая вероятность на то, что нащупав дно где-то вблизи этих уровней рынки наконец повернут на восстановление. Это если по технике. Но есть риски, что на таких скоростях рынки опять может накрыть паника. Поэтому ловить дно и ставить на восстановление пока считаю неуместным. Такую волатильность вообще лучше наблюдать из кеша.

Пока все логично. Фсип пошел вниз, пришел 1150 и даже дошел до 1128 в моменте, но это уже было больше -5%, поэтому отскочил к 1145. Однако сегодня утром он снова 1130-32. В целом всем страшно, и в это время есть смысл начинать отскок. Может быть еще один прокол в сторону 1105-1115 (хотя его может и не быть), который должен обязательно выкупиться, после чего фсип может выйти в район 1150, где он и закроет эту неделю, и в этом случае высока вероятность роста на следующей с целью 1230-40, а может и выше. Мне пока видится (а может просто так хочется, поскольку тогда это движение можно будет сыграть полностью))), что к концу августа рынки будут заметно выше текущих уровней. А вот в сентябре возможно новое сильное движение вниз, с новые лоями года, если власти ничего не придумают хорошего. Но сыграть отскок важно. Если же пробьют 1115-20 по фсипу и не вернутся быстро обратно, то это будет серьезным сигналом, что возможно ситуация хуже, чем я думаю, и что к отскоку амеры еще не готовы.

Нефть потеряла -3%, ну так на -5% по амерам и под -6% по Даксу (где глупые немцы отменили шорты, которые в данный момент могли бы поддержать рынок) и должны были вызвать ее снижение, тем не менее пока она выше 105, это не страшно. Азия минусует не то чтобы сильно, но тем не менее находится у лоев года.

Наши вчера выглядели очень неплохо. В принципе продавать было некому, и поэтому несмотря на то, что мамба сходила на -5% к 1430, тем не менее ГП и РН выглядели сильнее, чем на прошлой неделе. В общем у нас есть еще и отдельный бычий повод побороться-таки за закрытие этой недели выше 1470 по мамбе, поэтому не ожидая больше -2% по ГП и РН и луку, я буду их покупать с целью подержать недельку и получить +8+10%)). Если у амеров получится на следующей неделе отскок, то и у мамбы тоже, и гнать будут к 1600 - это будет всего лишь отскок, но его стоит сыграть в лонгах.

Вчера торги на фондовых биржах США завершились очередным обвалом индексов. Индекс волатильности американского фондового рынка (индекс страха) VIX взлетел вчера на 38% до 43,56 пункта на фоне опасений, что глобальная экономика замедляется, при том, что отдельные европейские банки могут испытывать недостатки в деньгах. По рынку циркулировали слухи о том, что ЕЦБ срочно выдал кредит на $500 млн. сроком на одну неделю одному из европейских банков. Быстрое сокращение резервов неамериканских банков на счетах в ФРС, также указывало на некоторые затруднения в денежных операциях на территории США. Вышедшая вчера статистика по производственному сектору в Филадельфии, безработице и инфляции, а также по продажам на вторичном рынке жилья также оказалась удручающе плохой. Усугубили общий негатив на рынке обзоры ряда крупнейших инвестиционных банков, в которых снижены прогнозы экономического роста на 2011 и 2012 годы для США и еврозоны.

К утру пятницы цены на нефть марки Brent опустились до отметки $106/барр. Вчера фьючерсные контракты на нефть упали в цене более чем на 5% по, тем же причинам, что и фондовые индексы. Валютная пара EUR/USDсегодня может пойти на тестирование уровня поддержки на 1,4270. Сегодняшние торги на азиатских биржах проходят исключительно в красной зоне. В Китае предварительный индекс деловых условий в августе снизился до 55,38 п. против 57,19 п. в июле, а индекс производства упал до 58,33 от 59,35. На этом фоне фьючерсы на американские индексы сегодня опять теряют в цене (S&P -0,88%).

Открытие торгов на российских биржах в пятницу мы увидим опять с гэпом вниз. Утром потери индекса ММВБ могут составить чуть более 1%. Внешний фон сохраняет негативную окраску, однако сегодня мы рассчитываем увидеть, как наши биржевые индексы войдут в фазу стабилизации после вчерашнего обвала. Лишь завершив неделю выше уровня 1470 п. индексу ММВБ наш рынок имеет шансы на коррекцию на следующей. В противном случае наши индексы рискуют продолжить падение. В период нестабильности лучше рынка будут торговаться бумаги энергетических компаний, хуже – банки, металлурги и автопроизводители.

Вчера появились явные признаки разворота в сторону ухода от риска. Это проявилось и на американской торговой сессии и на рынке Форекс. Сегодня эта тенденция продолжилась, американский фьюч сильно минусует: под 2%. Рискованные валюты тоже откорректировались уже на 1-1,5%.

Главная фундаментальная причина для ухода от риска – отсутствие намека на продолжение QE в ближайшее время.

Наиболее четко об этом свидетельствуют US Treasuries. Рост стоимости и снижение доходности продолжается.

Большая черная свеча – ударный день 11 августа – не оказался разворотным. Цены на облигации уже преодолели максимум того дня и, скорее всего, сегодня-завтра обновят максимумы с 2008 года.

Это может быть еще не станет активным продолжением нисходящего тренда, а лишь началом формирования широкого боковика.

Поскольку доллар тоже выглядит слабым и будет препятствовать выходу из рискованных активов.

Сегодня же не факт, что по результатам сессии индекс S&P500 снизится так сильно, как сейчас.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: искусственный рост!

Мы продолжаем с некоторым пренебрежением смотреть на пару EUR/USD, полагая, что тот рост курса евро, который мы могли наблюдать в среду днем в район 1.4500, носит исключительно искусственный характер. Фактически евро вновь спас Европейский Центральный Банк, который, похоже, 17 августа продолжил агрессивно скупать итальянские и испанские долги, смягчив тем самым волну негодования по поводу прошедшего накануне саммита лидеров Франции и Германии. Именной скупкой бондов вторую неделю подряд мы склонны объяснять падение доходности 10-летних гособлигаций Испании и Италии на 10 базисных пунктов до 4.9% в среду.

Что касается дальнейших перспектив евро, то мы полагаем, что, если ЦБ еврозоны будет скупать бумаги такими темпами, то ресурса у него хватит в лучшем случае на август и сентябрь, который, судя по всему, будет ключевым для Европы, учитывая большое количество размещений, а также погашений у крупнейших стран ЕС. На наш взгляд, за счет такого искусственного поддержания европейского рынка облигаций мы вряд можем рассчитывать на продолжение восходящего тренда по EUR/USD и обновление максимумов этого года.

Добавим, что некоторым негативом для евро можно считать публикацию в середине недели в еврозоне статистики по инфляции за июль, согласно которой, темпы роста индекса потребительских цен (CPI) в регионе снизились в прошлом месяце до 2.5% г/г против 2.7% г/г в июне. Вполне возможно, что этим летом мы прошли пик по инфляции в европейском регионе, что в перспективе в случае ухудшения ситуации в экономике еврозоны добавит ЕЦБ пространства для маневра в плане возможного уже снижения процентных ставок.

Fed

В случае с новостным фоном из США особое внимание мы хотели бы обратить на риторику управляющих ФРС последних нескольких дней, которую косвенно можно трактовать как то, что третьего раунда количественного смягчения (QE3) за океаном не будет. Во-первых, в данном случае интересны заявления главы ФРБ Сент-Луиса Джеймса Булларда о том, что заявления ФРС об удержании процентных ставок на низком уровне еще не является сигналом к запуску QE3. Во-вторых, нельзя не отметить выступление 17 августа Ричарда Фишера (ФРБ Далласа), по мнению которого, сейчас пока еще непонятно, нуждается ли американская экономика в дополнительных стимулирующих мер. Зато, по мнению Фишера, обстоятельства могут сложиться таким образом, что ФРС придется пойти на повышение процентных ставок еще до середины 2013 года.

Одним словом, в ФРС есть довольно-таки значительная оппозиция из «ястребов», что в конечном счете может означать то, что в рамках выступления в Jackson Hole 26 августа Бен Бернанке не объявит о QE3, а лишь намекнет на те или иные меры в поддержку экономике США, о которых позже объявит Белый Дом. Если данный сценарий развития событий в итоге реализуется в конце августа, то на FX это может означать некоторое восстановление доверия к доллару США.

Резюме: «боковой» тренд остается в силе в EUR/USD, фундаментально наш симпатии при этом продолжают оставаться на стороне американской валюты; спекулянтам в текущей ситуации остается только работать от границ коридора 1.4050-1.45/1.46 по EUR/USD.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Количественное дежавю

Мы наращиваем шорт в USDJPY, USDCHF, держим остальные позиции.

Среду инвесторы назвали днем покупки риска. Действительно, глобальные рынки чувствовали себя очень неплохо, и на форексе присутствовал спрос на высокодоходные валюты. Однако для нас это была лишь еще одна торговая сессия во времена повышенной волатильности. Широкая структура покупок выглядела крайне интересно. Вместе с рисков дорожали накануне золото, иена и даже американские облигации. Тотальная скупка всего - это поведение, похожее на подготовку к количественному смягчению. И такая подготовка вполне может начаться, ведь 26-го числа Бен Бернанке выступает с ключевой речью года.

В следующую пятницу ключевые центробанкиры планеты по традиции соберутся в городке Джексон Холл, настоящей дыре штата Вайоминг. Но именно там уже неоднократно творились судьбы мира. На этой конференции Бен Бернанке когда-то огласил свои идеи "рационального богатства" и де-факто объявил о грядущем количественном смягчении. Очевидно, рынок предполагает, что и в этот раз глава ФРС заговорит о каких-то программах предоставления ликвидности. Вряд ли это будет количественное смягчение в чистом виде. Но Бернанке - креативный товарищ, и вполне может придумать какую-нибудь вариацию на эту тему. О грядущем заседании в Джексон Холле мы еще неоднократно напишем. Пока же нужно понимать, что в преддверии этого события все большее значение на рынок будет оказывать макростатистика из США. Сегодняшняя порция цифр, например, способна достаточно сильно повлиять на рынок. И чем хуже окажутся данные, тем большее давление может появиться над долларом. Мы предпочитаем отыгрывать это через продажу USDJPY и USDCHF.

Хотя американский рынок акций закрылся вчера в плюсе, но сам сценарий торгового дня указывает на то, что ралли приближается к концу. Для роста по существу и не было особых причин кроме сильной перепроданности.

При этом в последние дни рынок проигнорировал достаточно много разного негатива; в основном касающегося европейского долгового кризиса.

Главное, что нет идеи, на которой рынки могли бы продолжить рост! Поскольку уже имеется достаточно высокая степень вероятности, что в Джексонхолле не последует никаких намеков на продолжение QE.

В последние четыре дня индекс S&P500 сформировал четкий коридор в диапазоне 1180-1200 пунктов. Российский рынок тоже сформировал диапазон: 1470-1510 пунктов. И хотя есть большие шансы, что сегодняшний гэп будет откуплен почти полностью, но время для лонгов на мой взгляд уже закончилось.

Дневной диапазон S&P в среду составил 2.1%, третий день подряд волатильность остается на умеренном уровне. Быки в среду попытались раскачать рынки на дальнейший рост и даже обновили максимум недели как раз к нашему закрытию, однако затем пришли медведи и к утру Штаты щупают уже нижнюю сторону диапазона. Соответственно, на нашем рынке утром ждем сильных гэпов вниз, от 2% и выше. В нефти краткосрочная ситуация в целом несколько повеселее, максимумы восстановления там обновляются довольно регулярно и по итогам отбито уже более половины падения. Однако наш фондовый рынок все-таки следует за Штатами. В общем, S&P всю неделю безуспешно пытается выбраться из довольно узкого на фоне предыдущей динамики диапазона 1177-1205, и на четверг имеем попытку пробить его вниз. Если уровень поддержки за день устоит, на первых признаках внешнего позитива будем иметь у себя хороший рост от открытия, усиленный желанием закрыть гэп.

Время идет, а амеры все еще сохраняют интригу, где они закроют неделю. Какой-то упрямец выкупает фсип, причем вчера после открытия даже смог проколоть 1205, но после хая 1206.75 последовал откат, и уже через два часа фсип вернулся под 1190 и ситуация перешла в лапы медведей. Сегодня утром фсип побывал ниже 1180, и шансы увидеть фсип в зоне 1150-1170 на этой неделе возросли. Я остаюсь при мысли, что закрыть эту неделю надо бы вниз, как можно ближе к 1150 - это хорошая предпосылка для уверенного роста на следующей неделе, поэтому бы предложил всем гризли, медведям обыкновенным, и даже коалам и коалкам не стесняться, и дружно продавливать рынки ниже, пусть акции наливаются потенциалом роста!))

Нефть попробовала вырасти, но ее вернули к 110, это невнятный уровень, в принципе по бренту значимы проходы 105 вниз и 115 вверх, а внутри этого 10-долларового диапазона движения нефти не очень интересны. Азия умеренно негативна (чуть больше процента минуса), и ждет когда Хозяева куда-то двинут более уверенно.

Наши вчера утром сыграли сверху вниз, но выкупающаяся америка нейтрализовала наших продавцов, и после малого размаха в -3 рубля по ГП и РН и -30 рублей по Луку, все стали играть большой размах вверх, в +5 рублей и +50 рублей соответственно, в итоге ГП дошел до 176, РН до 212.3, а Лук до 1660. В принципе вчерашний рост мамбы (а закрылась она на 1509) надо бы аннулировать и даже поснижаться на опережение афро-индейцев (которые уже не должны подниматься выше 1188-1190), потому что пока нет поводов не бояться ухода амеров ниже 1170. Другое дело что шортами такие движения сопровождать трудно, продавцы появляются набегами, и отскоки после этого высокие, но и с лонгами торопиться не стоит, могут дать еще низкие уровни для покупок не сегодня, так завтра. Терпение и пение спасут от разорения))).

К закрытию торгов в среду американские биржевые индексы растеряли весь свой начальный оптимизм. Растущие и снижавшиеся сектора разделились примерно поровну. Снижение затронуло компании технологического сектора США из-за слабых перспектив роста продаж компании Dell. Напротив, бумаги банковского сектора смотрелись лучше рынка. Из статистики можно выделить рост индекс PPI +7,2% г/г (рост очищенного показателя составил +2,5% г/г). Таким образом, в экономике ситуация довольно печальная, поскольку производители переводят рост своих затрат на потребителей, при этом инфляция выше целевого уровня близкого к 2,0%, что не позволяет ФРС говорить о новых мерах по денежной накачке экономике. В ходе вчерашних торгов индексу S&P-500 так и не удалось закрепиться выше важного уровня 1200 п., но, по сути, американские индексы вчера просто закрыли свой утренний гэп, возможно для нового роста. Сегодня после закрытия регулярных торгов квартальный отчет представит компания Hewlett-Packard.

Валютная пара EUR/USDвчера остановила свой рост на сопротивлении 1,4520. По времени этот же фактор остановил подъем цен на нефть марки Brent, которые вчера на максимуме почти дотянулась до $112/барр. Данные по запасам нефти в США, которые выросли на 4,23 млн. барр., по сути, рынком были проигнорированы, так как на утро четверга котировки Brentстабилизировались выше уровня $110/барр.

Азиатские рынки акций сегодня в основном снижаются (MSCIAsia-1,38%). Из-за неустойчивого роста в мировой экономике этим летом в Японии вышли слабые данные по экспорту, который в июле снизился на 3,3% г/г, что больше чем снижение на 1,6% в июне.

Негативные внешние факторы окажут давление на российские биржевые индикаторы в начале торгов в четверг. Вчера индекс ММВБ достиг сопротивления на уровне 1510 п. Вероятно, сегодня утром мы увидим повторение сценария предыдущей сессии, при этом индекс ММВБ понесет потери около 1%. Повторимся, что на наш взгляд до конца недели наш рынок будет сохранять высокую внутридневную волатильность фазе консолидации. До тех пор, пока индекс ММВБ не нарисует новый дневной минимум ниже предыдущих торговых дней, игроки будут стараться торговать от покупки на снижениях. Поэтому мы рекомендуем пока сохранять позиции в бумагах, купленных в начале этой недели.

Сегодня в 12-30 ждем данных из Великобритании по розничным продажам за июль. Блок статистики выходит сегодня в 16-30 в США: число обращений за пособием по безработице и индекс потребительских цен (CPI). В 18-00 выходят данные по объему продаж на вторичном рынке жилья за июль, а также индексу деловой активности в производственном секторе Филадельфии за август и индексу опережающих экономических индикаторов за июль (прогноз: 0,2%).

Минутки с последнего заседания Банка Англии подтвердили тот факт, что банк за последние недели занял более мягкую позицию. Впервые с октября 2010 года решение сохранить ставку неизменной было принято единогласно всеми членами Совета Директоров Банка.

На это британский фунт среагировал понижением, но оно оказалось достаточно непродолжительным. Хотя ставка останется неизменной долгое время, но в то же время ситуация не является настолько сильной, чтобы Банк прибегнул к дополнительному количественному смягчению. Инфляция в Великобритании на уровне 5% - очень высокая.

Что касается SNB, то тот в третий за этот месяц раз принял решение об увеличении депозитов до востребования на на счетах коммерческих банков: в этот раз со 120 млрд. до 200 млрд. CHF. Национальный Банк Швейцарии действует решительно, но есть большие сомнения, что его меры помогут надолго остановить укрепление швейцарского франка. Слухи о привязке франка к евро по-видимому так слухами и останутся.

Хотя евросаммит Меркози не завершился принятием каких-то реальных результатов, это не отразилось заметным образом на евро. Активной игры на понижение из-за этого не возникло.

Доллар продолжает оставаться слабым и, возможно, продолжит еще некоторое время снижаться относительно большинства валют.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

17.08.2011 EUR/USD: сплошное разочарование!

Два самых больших разочарования дня и по ходу дела очередной повод для продаж евро:

· Статистика по ВВП Германии и еврозоны хуже ожиданий за 2кв2011.

· Саммит лидеров Франции и Германии завершившийся во вторник без принятия каких-либо конструктивных решений.

Нас, честно говоря, удивляет, почему пара EUR/USD завершила 16 августа столь несущественным снижением. На наш взгляд, все, что происходило с/или вокруг единой европейской валюты во вторник – все это весомые основания для игры на понижение в EUR/USD.

European debt crisis

Н.Саркози и А.Меркель разочаровали финансовые рынки во вторник

· Во-первых, не подтвердились ожидания в отношении того, что со временем в Европе могут быть запущены единые европейские облигации, которые многими экспертами рассматривались как действенное противоядие против текущего кризиса.

· Во-вторых, мы не получили каких-либо комментариев касательно расширения или какого-либо «апгрейда» Европейского Фонда Финансовой Стабильности (EFSF). Тех 440 млрд евро, что есть сейчас в фонде явно недостаточно, чтобы удержать на плаву рынки облигаций Испании и Франции. В этой связи комментарий высокопоставленных чиновников о том, что текущих денежных средств в фонде вполне достаточно, вызывает у нас некоторую иронию.

· В-третьих, Николя Саркози и Ангела Меркель предложили ввести особый налог на финансовые операции, о чем будет объявлено более подробно в сентябре. Здесь уже достаточно просто отметить, что данного рода непопулярные меры, как и ограничение «коротких» продаж, в конечном счете добавляют только больше недоверия к активам (в данном случае к евро), а заодно на дистанции приводят к резким перепадам в плане ситуации с аппетитом к риску.

В общем, главы Франции и Германии вновь проявили себя не как экономисты, а как политики, что невольно означает продолжение долгового кризиса в регионе. Непосредственно в среду и четверг будет очень интересно посмотреть на динамику доходности облигаций группы PIGS. На наш взгляд, последнее коммюнике от Саркози и Меркель заставит инвесторов продолжить избавляться от испанских и итальянских долгов. Показательно в данном случае и то, что сразу после заявлений лидеров ЕС мы могли наблюдать снижение индексов S&P500 и Dow Jones примерно на 1% в Нью-Йорке, а также довольно-таки сильные продажи в акциях финансовых компаний на опасениях введения нового налога. В принципе мы вновь возвращаемся к тому, что любой саммит или переговоры в Европе по суверенному кризису – это лишний повод для игры на понижение по евро.

Единственное, что сейчас теоретически может спасти «быков» в EUR/USD, так это спекуляции по поводу дальнейшего смягчения денежной политики в США (26/08 Jackson Hole, QE3?), однако в текущих условия, на наш взгляд, на данного рода идее высоко «не уедешь».

Economy

Рост ВВП Германии во 2кв2011 0.1% к/к и 2.7% г/г при прогнозе 0.6% к/к и 3.1% г/г; аналогично заметно хуже ожиданий статистика по ВВП еврозоны в целом или 0.2% к/к и 1.7% г/г вместо ожидавшихся 0.4% к/к и 1.8% г/г. Исходя из этих данных можно продвигать следующие уже знакомые две идеи – долговой кризис может обернуться экономическим; дальнейшее ухудшение ситуации вкупе со снижением инфляции может нести в себе риски понижения процентных ставок в Европе в 2012 году. И первое, и второе, можно рассматривать как аргументы в пользу снижения курса EUR/USD.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

В ожидании подробностей

Мы выходим из короткой позиции в EURCHF, продаем USDJPY, EURJPY.

Как мы и опасались, на выходных появилась изрядная порция новостей по поводу франка. Сразу несколько изданий со ссылкой на многочисленные источники сообщили о том, что готовится проект привязки швейцарской валюты к евро. СМИ сообщают, что уровень 1.1 - минимальный из обсуждаемых сейчас; самые агрессивные варианты предполагают привязку в районе 1.3. На фоне этих спекуляций EURCHF прибавила в ходе азиатского дня более трех фигур. Теперь рынок ждет среды, когда состоится встреча министров Швейцарии с главой ЦБ Филиппом Хильдебрандом. Мы убеждены, что если по итогам заседания не появится конкретных новостей по поводу нового валютного режима, евро-франк может также стремтельно пропутешествовать вниз. Однако, разумеется, все стоп-приказы в наших позициях уже были съедены, и мы пока переходим в режим ожидания.

Со спекулятивной точки зрения, привязка EURCHF к какому-то ни было уровню должна спровоцировать продажи в других инструментах, связанных с риском. Наилучшей альтернативой здесь нам представляются EURJPY и USDJPY. И мы бы агрессивно шортили обе пары, если бы и в иене не было риска интервенции. Увы, он определенно есть. Важнее, однако, низкая вероятность совместного вмешательства нескольких центробанков в ход торгов, как это делалось несколько месяцев назад. А одностороняя интервенция Банка Японии представляется нам неэффективной в существующих условиях. И любые "шипы" в USDJPY мы будем воспринимать как хороший способ продажи пары.

Вчерашняя встреча между Меркель и Саркози (буду теперь обозначать такие встречи «МЕРКОЗИ») не принесла никаких результатов. Идея евробондов была отклонена и по поводу расширения EFSF не было принято никакого решения. Американский рынок на этом фоне падал вчера почти на 2%, но сумел откупиться. И евро относительно слабо корректировался на этой достаточно неприятной новости. Это дает основание предполагать, что отскок вверх не закончился и у рынка еще есть потенциал для его продолжения.

В то же время, есть вероятность, что сегодня на рынках Европы последует днем запоздалая реакция на вчерашние слабые итоги встречи МЕРКОЗИ.

Думаю, что между 12 и 13 часами рынки определяться с дальнейшим направлением.

Полагаю, что все-таки несколько больше шансы, что сегодня-завтра возобновиться движение S&P500 в район 1210-1220 пунктов.

Штаты не смогли во вторник определиться с дальнейшим направлением, дневной диапазно S&P составил весьма умеренные 2%, практически повторив диапазон понедельника. Сдвинуться за день никуда не удалось, и после нашего закрытия внешний фон изменился незначительно, что обещает нашему рынку спокойное утро. Волатильность текущей недели в Штатах остается ничтожной по сравнению с предыдущими двумя, поэтому не слишком верится в то, что настроения улеглись и рынок вернулся в обычное состояние. Слишком недавно были панические продажи по нескольки процентов в день, и рынок наверняка все еще готов их повторить, даже если и в меньшем масштабе. Восстановительное движение тоже, очевидно, подзастряло. В общем, по-прежнему ожидаем разрыва волатильности и сильного расширения диапазона этой недели. Вероятность расширить его вниз несколько выше.

Амеры вчера дважды уходили ниже 1180 по фсипу, и дважды кто-то мощно начинал выкупать до 1195, а оттуда с другой стороны мощно начинали продавать. Немного странно, что кто-то из слонистых бычков так уперся рогом, в пятницу экспирация у амеров, и минимальные выплаты по наиболее желаемой цене в районе 1250 по фсипу, так что пыжение вверх понятно, но если бы быстро упали, то могли бы успеть подняться до конца недели, а так потеряли время, и если теперь вниз, а в зону 1150-1170 по фсипу надо бы сбегать по-любому, то и выкупаться незачем и некогда. Так что ждем сегодня сильное снижение по фсипу, если не проходит 1205, то цель откатить к 1150 и даже ниже. Забавно, что если удастся закрыть неделю у 1150 по фсипу, что вызовет много страхов, то скорее всего на следующей неделе пойдут сильно вверх, к искомым 1230-1240 под 26 августа, когда очень рассчитывают услышать от Бернанке новых елейных речей, пересмотр ВВП вверх, или что-то о КУ-3 или о прочих инвесторских афродизиаках.

Нефть и азия нейтральны.

Наши вчера отторговали по плану, сразу снизились, а потом усугубили минус, убив рост понедельника, дошли до 1457 по мамбе (-3.5%), прошли 170 по ГП, 1600 по луку и 202 по РН. Однако ниже продавать уже никто не хотел, да и амеры смотрели вверх, так что к закрытию мы немного выкупились, мамба закрылась под -2% на 1481. Если мы правы насчет движения фсипа к 1150, то мамба в стороне не останется, и может сходить к 1420-25, но следует отметить, что нефтянка уже укрепляется, и возможно среднесрочные лои по ней были показаны на 1355 по мамбе. ГП может прийти к 161-163, но это уже интересно для покупки, РН к 193-195, и ее по таким ценам интересно будет купить. Так что стоит наверное еще денек провести в кэше, ожидая вкусных уровней, могут не дать, рынок крепчает с каждым днем, но иммунитета от снижения фсипа пока у него нет, а снижение амеров пока еще включено в обязательную программу))). Так что смотрим, пройдут ли амеры 1205, если да, то скорее всего снижение на этой недели будет отменено, вверх пройдут невысоко, и на следующей неделе будет новое падение. А вот если на этой неделе вниз, то скорее всего на следующей неделе будет уверенный рост. Вот такая пока что логика.

Вчера американские фондовые площадки закрылись в красной зоне. Биржевую публику не слишком воодушевил отчет ФРС из которого следует, что объем промышленного производства в США в июле вырос на 0,9% м/м. Не очень помогло «быкам» и заявление рейтингового агентства Fitch о подтверждении рейтинга США на уровне ААА со стабильным прогнозом. Под занавес торгов инвесторы негативно отреагировали на результаты встречи глав Германии и Франции в части борьбы с долговым кризисом в европейском регионе.

Курс евро не пошел на дальнейшее укрепление (EUR/USD 1,44), поскольку по итогам совместного заявления канцлера Германии Ангелы Меркель и президента Франции Николя Саркози была отвергнута идея выпуска общеевропейских бондов. Для спекулянтов негативным моментам стало также намерение ввести налог на финансовые операции (кстати, вчера из-за этого на 8,4% обвалились акции биржевого оператора NYSE Euronext), при этом ничего не было сказано про увеличение Европейского Фонда Финансовой Стабильности (EFSF). Вместо этого главы Германии и Франции озвучили план по созданию экономического правительства еврозоны, где должность председателя займет президент Европейского совета Херман ван Ромпей.

Торги в Лондоне нефтью Brent сегодня утром проходят возле отметки $109,4/барр. Согласно данным API запасы нефти в США на прошлой неделе выросли на 1,7 млн. барр., запасы бензина сократились на 5,4 млн. барр. Фьючерсы на американские индексы во вторник находятся в небольшом плюсе (S&P +0,2%) поддерживаемые позитивными торгами в Азии (MSCIAsia +0,77%).

В среду российские биржевые индексы начнут торги с незначительными потерями. Поскольку на сырьевых и валютных рынках пока наблюдается относительное затишье, основные настроения к нам придут днем из Европы, где местные биржевики будут оценивать итоги вчерашней встречи Меркель и Саркози. Есть ощущение, что европейским инвесторам сегодня будет не до покупок, а значит, вниз могут быть утянуты и наши фондовые индикаторы. Вчера под вечер можно было наблюдать хороший спрос в бумагах ряда ОГК. Стоит последить за этим сегментом рынка, так как после непродолжительной консолидации покупки в этих интересных акциях 2-го эшелона могут возобновиться опять.

Сегодня в 16-30 ждем данных из США по индексу цен производителей США за июль. В 18-30 Минэнерго (EIA) представит отчет по запасам нефти и нефтепродуктов в США.