Ситуация для американского доллара мне представляется очень неоднозначной.

В краткосрочном плане (дни-неделя) неясной, в среднесрочном плане (месяц) негативной, в долгосрочном плане (2-4 месяца и больше) позитивной или даже, возможно, сильно позитивной. Здесь я акцентирую внимание на слове «сильно» поскольку это имеет значение для диапазона возможного снижения доллара в среднесрочном плане.

Для начала остановлюсь на технических деталях. Рассмотрим их для индекса доллара.

В настоящий момент значение индекса доллара составляет 80,15. Это минимальный уровень примерно с февраля этого года.

Достаточно близко находится круглое значение 80, которое станет первым препятствием в движении индекса доллара вниз.

Чуть ниже, на уровне 79,79 находится 200-недельная скользящая средняя.

На уровне 78,92 находится минимум этого года.

На уровне 78,60 находится минимум с 2012 года.

Я полагаю, что индекс доллара в ближайшие месяцы не опустится ниже 78,60.

Но долгосрочные драйверы укрепления американского доллара я рассмотрю позже.

Диапазон этой недели уже в 1,4 раза больше пятипериодного средненедельного диапазона и едва ли способен существенно расшириться.

К началу следующей недели импульс успеет существенно угаснуть, и появятся покупатели американского доллара.

Есть один очень важный негативный фактор среднесрочного плана для американского доллара, о котором я писал на блоге позавчера. Возможно, что решающий фактор. Сейчас погашения по векселям Казначейства США существенно превышают размещения, и это создает избыточную долларовую ликвидность.

Но, в ближайшую неделю этот фактор перестанет влиять и это будет позитивно для американского доллара.

Влияние QE3

Хочу отметить, что влияние безлимитного QE3 на американский доллар было неоднозначно. Казалось, вливание такого огромного количества долларовой ликвидности должно было вести к ослаблению американской валюты; особенно на фоне затухания европейского долгового кризиса.

Однако, если вначале мы видели ослабление доллара, то затем оно сменилось восходящим трендом, который длился большую часть этого года.

Если посмотреть на курс доллара по отношению к отдельным валютам, то в этом году был сильный негативный тренл в GBPUSD, в результате которого британский фунт упал относительно американского доллара почти на 15 фигур, а высокодоходные валюты до сих пор еще стоят гораздо ниже начала года относительно американского доллара.

В следующих статьях я остановлюсь подробнее на причинах укрепления американского доллара в этот период. Сейчас только назову главную, на мой взгляд из них: это выкуп американскими корпорациями собственных акций.

Опасаться нечего - QE будет бесконечным

Вчерашнее решение ФОМС зажигает свет новому этапу выкупа собственных акций американскими корпорациями.

В начале года я несколько раз писал о влиянии байбэка акций на курс американского доллара. В феврале был установлен исторический рекорд по выкупу американскими корпорациями собственных акций. На эту цель было направлено 117,8 млрд. долларов и все эти деньги были конвертированы с зарубежных счетов американских корпораций. Я думаю, что если бы не это, то курс EUROUSD был весной на 300-400 пунктов выше.

Думаю, что в новом финансовом году этот фактор проявит себя в полной мере, поскольку опасаться нечего: QE будет бесконечным.

Это к вопросу о взаимодействии валютного рынка и рынка акций. Фундаментальный анализ невозможен без комплексного анализа всех рынков, даже если вы торгуете лишь американскими акциями и не торгуете валютой.

Что было причиной роста активов на прошедшей неделе?

Если посмотреть на часовые графики, то можно обратить на типичную картину: импульсы роста S&P500, EUROUSD, GBPUSD (наиболее успешная на прошедшей неделе валюта), а затем и долгосрочных US Treasuries происходили исключительно во время американской сессии.

На следующем рисунке на графике EUROUSD стрелками указано на часовые свечи в определенное время – в 17 часов по Москве.

Это тот час, во время которого начинается американская торговая сессия.

Кроме пятницы – 13-го числа, мы наблюдали в это время каждый день недели импульсы роста EUROUSD.

Очевидно, что на рынке присутствовала избыточная долларовая ликвидность, которая вызывала рост других валют относительно доллара и одновременно рост S&P500.

Что это за ликвидность?

Моя версия – решающую роль сыграла крупная выплата ФРС США первичным дилерам за выкупленные у них около месяца назад ипотечные облигации (MBS). 12 сентября сумма порядка 33 млрд. долларов поступила на счета первичных дилеров. Именно она вызвала с одной стороны ослабление доллара, с другой стороны безудержную покупку акций и даже в конце недели дело дошло и до казначейских облигаций.

По аналогии с тем эффектом, который был связан с аукционами по выкупу казначейских бумаг Федрезервом и который я называл POMO-эффект, это событие можно назвать MBS-POMO-эффект (POMO- покупки Федрезервом активов на открытом рынке) или как в том случае – просто POMO-эффект.

Фьючерс S&P500 уперся в уровень 5/8 Фибо. В последний час он даже сумел подняться чуть выше. Но сумеет ли он там закрепиться?

Первая волна любого крупного снижения в большинстве случае (порядка 80%) корректируется на ½-5/8 Фибо.

Полагаю, что индексу S&P500 будет тяжело пробиться дальше вверх, учитывая висящие над рынком угрозы – Taper, перспективу нападения на Сирию.

Когда до начала Taper остается неделя, оптимизм фондового рынка, который еще никак не учел это в ценах, выглядит странно.

Индекс доллара

Индекс доллара вчера вчера во время коррекции остановился точно на 200-дневной скользящей средней.

Последняя недельная свеча по индексу доллара имела медвежий вид, и мы логично получили движение вниз в начале этой недели.

Тем не менее, я не вижу причин, по которым индекс доллара должен продолжить движение вниз от 200-дневной скользящей средней. И Taper и угроза нападения на Сирию позитивны для американского доллара.

EUROUSD

В отличие от индекса доллара EUROUSD сумел вчера пробиться вверх и закрыться выше 50-дневной скользящей средней. Но это не говорит у бычьем тренде, поскольку пару сессий назад EUROUSD закрывался ниже и 50-дневной и 200- дневной скользящей средней. Пока это все выглядит, как отскок.

Тема Китая отыграна, впереди темы Taper и Сирии

На мой взгляд, весь последний рост S&P500 и большинства валют относительно доллара шел под позитивную статистику из Китая. Статистика вышла сегодня утром, и она оправдала ожидания. И промышленное производство, и розничные продажи выросли по сравнению с прошлым месяцем и оказались лучше ожиданий.

Австралийский доллар

Австралийский доллар с 30 августа прошел вверх почти 400 пунктов и дошел очень близко до важного уровня 0,9320, пробитие которого будет говорить о смене нисходящего тренда.

Теперь позитивный драйвер (Китай) перестал действовать, и я ожидаю, что AUDUSD пойдет вниз ввиду Taper и других негативных факторов.

Я не вижу драйверов, которые толкали бы AUDUSD дальше вверх. Бомбардировки Сирии для высокодоходных и сырьевых валют являюся большим негативом, чем для низкодоходных EURO и GBP.

Пока AUDUSD не закрепился выше 0,9320, о смене нисходящего среднесрочного ( а возможно и долгосрочного) тренда говорить не приходится.

Совершенно очевидно, что центральные банки в последние месяцы очень активно продавали валютные резервы, чтобы поддержать свои национальные валюты, - продолжает Citi.

В этом отношении возникает очень интересный вопрос: сколько же центральные банки выкупят USD в ближайшие месяцы, чтобы ребалансировать свои валютные резервы.

Citi оценивает эту сумму в 70 млрд. долларов – это половина от проданного центральными банками за последние месяцы.

До этого момента мне все нравится, поскольку это подкрепляет мой взгляд на то, что американский доллар в ближайшие месяцы будет укрепляться.

Далее Citi задается вопросом: «Какие валюты будут распродаваться в целях этой ребалансировки»? – И отвечает:

Мы считаем, что управляющие валютными резервами предпочтут продавать AUD и CAD. Из-за низкой ликвидности от этих валют мало пользы, если в фокусе управляющих резервами будет стоять задача создание буфера от возможных международных финансовых шоков. Еще один кандидат на продажу – это JPY, исходя из того отвращения, которое управляющие резервами испытывают к расширению баланса центрального банка.

Можно еще согласиться с утверждением относительно JPY. Банк Японии скоро станет самым крупным поставщиком ликвидности в мировую финансовую систему, это не может не вести к ослаблению японской национальной валюты, и следовательно является вполне логичным продавать ее в пользу доллара.

Но в отношении AUD и CAD я отношусь к мнению аналитиков Citi очень скептически.

Доля EURO составляла на конец 1 квартала этого года в валютных резервах стран, дающих сведения о структуре резервов , 23,7% и здесь есть откуда черпать. В то же время доля AUD и CAD составляла всего по 1,6%.

Кроме того, если в целом существует тенденция к уменьшению процентной доли EURO в валютных резервах, то AUD и CAD относительно недавно стали приобретаться центральными банками в качестве валютных резервов, и их доля еще относительно невелика.

Кроме того, AUD и CAD являются сырьевыми валютами, и по своему поведению ближе к emergency валютам, чем к валютам развитых стран. AUD к тому же с апреля упал на 16% и едва ли потенциал дальнейшего падения у него выше, чем у EURO. К тому же AUD является высокодоходной валютой – процентная ставка по нему значительно выше, чем по EURO, GBP, JPY.

Подводя итог:

Я считаю, что первым кандидатом на продажу в рамках ребалансировки валютных резервов является EURO. Вторым кандидатом является JPY. Третьим кандидатом является GBP.

AUD и CAD будут продаваться уже во вторую очередь.

Если не считать понедельника, когда в Америке празднуют День Труда, следующая неделя обещает быть очень насыщенной.

Пять заседаний центральных банков, индексы деловой активности и наконец данные по занятости США, которые выйдут в пятницу и которые должны оказать сильное воздействие на рынки.

Индекс доллара пробил важную зону в районе 81,8-81,95 и дошел в пятницу вплоть до 50-дневной скользящей средней, от которой откатил, но закрыл впервые с 8 июля неделю выше 200-дневной скользящей средней.

Сыграла определенную роль в коррекции евро ребалансировка валютных позиций в конце месяца.

USD-активы понесли существенные потери в этом месяце, что видно из следующего графика от Barclays, и это привело к покупкам доллара в последний день месяца.

Недельная свеча по индексу доллара имеет вполне бычий вид и обещает продолжение укрепления американского доллара.

Следующие сопротивления по индексу доллара – это 50-дневная MA на уровне 82,23, и локальный максимум на 82,49. Я ожидаю, что на будущей неделе индекс доллара будет торговаться примерно в диапазоне 81,5-82,60.

Чистый шорт по EUROUSD за прошедшую неделю сократился практически вдвое.

Если посмотреть на годовой график открытых позиций ритейла в компании, то можно предположить, что при курсе EUROUSD чистый шорт сойдет на нет.

Корреляция между числом открытых позиций и курсом EUROUSD здесь очень устойчива.

Я ожидаю, что в начале следующей недели EUROUSD откорректирует частично падение прошлой недели, но в среду-четверг возобновит падение.Если данные по nonfarm payrolls окажутся позитивными, то EUROUSD в конце недели может упасть ниже 1,31.

Даже если nonfarm payrolls не оправдают ожиданий, это не изменит возобновившуюся среднесрочную тенденцию падения EUROUSD, но сильно замедлит ее продолжение.

Неделю назад мне пришлось писать о том, что на рынке настал ключевой момент. В той статье я указал на ключевой уровень по индексу доллара – 81,85. Я ожидал, что пробитие этого уровня произойдет в начале недели, но произошло это событие только вчера. Тайминг – это самая непредсказуемая вещь в трейдинге.

У меня есть объяснение, почему так произошло. Рынок до вчерашнего дня продолжал оставаться в расслабленном летнем состоянии, о чем, в том числе, свидетельствует описанный далее эпизод с выступлением Марка Карни.

Вчера произошел перелом в рыночной активности.

Вчера EURO снизился всего на 120 пунктов, но это было крупнейшим падением европейской валюты за последние 4 месяца. Торговый диапазон вчера составил 123 пункта и это было в полтора раза больше ATR(5), равного 81 пункту. Несколько дней назад был зафиксирован исторический минимум (или, по крайней мере, минимум за последние лет семь-восемь) пятипериодного среднего (истинного) диапазона, равного 71 пункту. Фактически на рынке присутствовали только ритейл и поставщики ликвидности.

После вчерашнего падения EUROUSD, которое убило рост последних трех недель, EUROUSD консолидируется, но падение должно возобновиться.

Недельный график EUROUSD рисует медвежью свечу, что сулит продолжение падения в ближайшие недели.

Другие кросскурсы европейской валюты тоже рисуют медвежьи свечи. Вот, например, EUROGBP.

И даже EUROAUD, хотя здесь ситуация может в течении дня измениться. Ведь завтра выходит очень важная статистика из Китая – официальный Manufacturing PMI (индекс деловой активности в производственной сфере), которая оказывает сильное влияние на австралийский доллар. Не люблю гадать, но все-же отмечу, что, как правило, официальный Manufacturing PMI лучше PMI от HSBC, т.к. китайцам свойственно приукрашивать действительность. Индекс от HSBC оказался на прошлой неделе 50,1 при прогнозе 48,3. На этом фоне у меня нет оснований ожидать, что официальный Manufacturing PMI окажется хуже предыдущего значения в 50,3.

Таким образом, мы сегодня увидим в течение дня скорее покупку австралийца под это событие, чем продажу. Соответственно, это может нам дать в конце дня медвежью недельную свечу и в EUROAUD.

AUDUSD и EUROAUD – ведущий и ведомый?

Поскольку мне в последнее время приходится часто касаться вопроса, какая валютная пара является ведущей, а какая ведомой, прокомментирую этот момент в отношении австралийского доллара. По моим наблюдениям в последние дни ведущей является пара EUROAUD, а не AUDUSD. Об этом, в частности, свидетельствует поведение пары EUROAUD в районе 200-периодной скользящей средней на часовом таймфрейме вчера. Вначале падение EUROUSD сопровождалось импульсами роста AUD ( по линии EUROAUD в этот момент проходили крупные продажи). Но как только, EUROAUD уперлась в 200-часовую MA и начала отскакивать от нее, можно было увидеть, как отскоки в EUROAUD сопровождались импульсами снижения AUDUSD. И затем вплоть до начала азиатской сессии EUROAUD шла «в обнимку» с 200-периодной MA.

Учитывая ведущий характер пары EUROAUD большое значение приобретает уровень 1,4760. Предположу, что в случае пробития этого уровня может возникнуть сильное движение EUROAUD вниз, которое спровоцирует ралли в AUDUSD.

Думаю, что есть серьезные шансы увидеть это сегодня или в понедельник, если официальный Manufacturing PMI окажется позитивным.

Анализ взаимодействия EURO, USD и GBP во время выступления Марка Карни в среду

Для меня очевидно, что валютный рынок продолжает оставаться неликвидным, хотя мне непонятно - по каким причинам он неликвиден в самом конце августа.

Проанализируем, например, реакцию рынка на выступление в среду новоиспеченного главы Банка Англии Карни. Выступление было позитивно для британского фунта и вызвало сильную реакцию в основных кросскурсах британского фунта. GBPUSD взлетел быстро на 110 пунктов и здесь столкнулся с крупными оферами на продажу.

Материал готовился вчера днем и вы видите, что EUROUSD тогда еще находился выше 1,33. В тот момент, когда ралли в GBPUSD столкнулось с мощным сопротивлением, по EUROGBP продолжали идти крупные объемы на продажу.

Мне уже приходилось писать, - я считаю, что основным кросскурсом британского фунта является не GBPUSD, а EUROGBP. Исходя хотя бы из того, что товарооборот между еврозоной и Великобританией в четыре раза превосходит товарооборот между США и Объединенным Королевством. Эпизод в среду еще раз это подтвердил.

Что в результате произошло? Давление покупок британского фунта против евро, столкнувшись с мощными оферами в GBPUSD, передалось в пару EUROUSD, которая в последующий час снизилась на 60 пунктов. Никаких других событий в это время не происходило. Поэтому снижение EUROUSD могло быть связано только с выступлением Марка Карни. Когда продавцы в GBPUSD взяли власть в свои руки, падение EUROUSD прекратилось.

Мы наблюдали интересное явление, когда валютная пара EUROGBP являлась драйвером движения EUROUSD. Фактически EUROUSD абсорбировала в себя большой объем продаж по линии EUROGBP, упав при этом на 60 пунктов.

Только непосредственно вблизи 1,33 падающая EUROUSD встретила поддержку (минимум сессии 1,3303). Когда давление в EUROGBP ослабло, EUROUSD смог восстановиться в район 1,3345.

Что характеризует описанный здесь эпизод?

Во-первых, он характеризует ликвидность в паре EUROUSD: насколько слабо покупатели были представлены в зоне EUROUSD=1,3300-1,3340, что движение в EUROGBP смогло сдвинуть такую пару, как EUROUSD на 60 пунктов.

Во-вторых, что у быков по EUROUSD осталось не так много сил и желания поддерживать курс на столь высоком уровне. Что стало предвестником снижения EUROUSD на следующий день на 120 пунктов.

Ближайшие перспективы EUROUSD

Теперь ближайшие зоны поддержки по EUROUSD – 1,3185, где проходит 50-дневная скользящая средняя и уровень 38,2% Фибоначчи от движения с июля по август, и 1,3140, где проходит 200-дневная скользящая средняя и 50% -уровень Фибоначчи от того же движения. Думаю, что мы получим откаты от каждого из этих уровней.

После прохождения этих уровней следующая зона поддержки EUROUSD -1,2990-1,3020.

Полагаю, что к 18 сентября EUROUSD будет уже ниже 1,30.

Перечитав еще раз внимательно минутки Федрезерва от 21 августа, я хочу обратить ваше внимание на наиболее важные тезисы в этих минутках.

Самый важный тезис

First, almost all participants confirmed that they were broadly comfortable with the characterization of the contingent outlook for asset purchases that was presented in the June postmeeting press conference and in the July monetary policy testimony. Under that outlook, if economic conditions improved broadly as expected, the Committee would moderate the pace of its securities purchases later this year. And if economic conditions continued to develop broadly as anticipated, the Committee would reduce the pace of purchases in measured steps and conclude the purchase program around the middle of 2014.

В переводе:

Во-первых, почти все участники подтвердили, что они в общем плане согласны с характеристикой условий продолжения покупок активов, которая была представлена на прессконференции, последовавшей за июньским заседанием ФОМС, а также на июльском выступлении в конгрессе.

Согласно этой точке зрения, если экономические условия в целом улучшаться согласно ожиданиям, Комитет уменьшит объем покупок позднее в этом году. Если экономические условия будут продолжать улучшаться согласно ожиданиям, Комитет будет постепенно уменьшать объем покупок и завершит программу примерно в середине 2014.

Почти все – это означает за исключением 1-2. Один из противников сворачивания программы QE хорошо известен – это президент ФРБ Сент-Луиса Джеймс Буллард. Буллард – это меньшевик, но не диссидент. Он всегда выступает против того, что делает Федрезерв в текущий момент, но при этом всегда голосует «за». Хорошо помню, как он выступал против запуска программы QE. На тот момент это была программа QE2. Сейчас он выступает против сворачивания нынешней программы стимулирования, когда «почти все» выступают «за».

Есть ли кто-то еще «против» среди голосующих членов ФОМС? – Я не знаю.

«Торопиться не надо, мы можем подождать».

В пятницу, кстати, Джеймс Буллард дал интервью агентству Блумберг, где он еще раз подтвердил свою позицию.

Инфляция снижается, мы получили ряд смешанных данных по экономике, так что следует быть осторожными, - заявил Джеймс Буллард..

Я не хотел бы предначертывать предстоящее заседание, но я полагаю, что мы хотим еще выиграть время, оценить, что происходит в экономике, прежде чем предпринять следующий шаг.

Буллард отметил, что рынок труда чувствует себя лучше, чем год назад, но рост ВВП все еще слаб.

Полагаю, что именно интервью Булларда в пятницу помешало росту американского доллара. Если бы не выступление, EUROUSDмог бы еще в пятницу уйти ниже 1,33.

НО так думает Буллард, а большинство членов ФОМС полагаю, что думают иначе и считают, что сворачивание QE можно потихоньку начинать уже в сентябре.

Все идет по плану

Другая важная фраза из минуток Федрезерва:

A number of participants mentioned that, by the end of the intermeeting period, market expectations of the future course of monetary policy, both with regard to asset purchases and with regard to the path of the federal funds rate, appeared well aligned with their own expectations.

В переводе:

Некоторое число участников отметило, что к концу периода между заседаниями, рыночные ожидания будущей монетарной политики, - как в отношении покупок активов, так и отношении движения ставки по федеральным фондам, оказались вполне в соответствии с их собственными ожиданиями.

Таким образом, все идет по плану.

И хотя

... некоторые участники считают, что в результате последних событий на финансовых рынках, в общем и целом произошло существенное ужесточение условий на финансовых рынках, отражая рост долгосрочных премий, и они выразили опасения, что более высокие уровни долгосрочных процентных ставок могут стать существенным фактором, который будет сдерживать рост расходов и экономический рост.

Другие считают, что беспокоиться не надо, поскольку рост рынков акций и облечение стандартов банковского кредитования в значительной степени компенсирует рост долгосрочных процентных ставок.

А также некоторые считают, что последние события были даже позитивны для рынков, поскольку привели к сокращению некоторых чрезмерных спекулятивных позиций и увеличению беспрецедентно низких премий за риск ( здесь имеется в виду рынок долгосрочных US Treasuries).

Реакция рынка оказалась чрезмерной, что вполне естественно, поскольку рынок долгосрочных US Treasuries в последние полтора года обрел очертания пузыря активов.

Таким образом, Фед тестировал реакцию рынка на будущие реальные действия.

Еще раз хочу отметить идею, высказанную мной в одной из прошлых статей:

Фактически, я полагаю, что уже в настоящий момент мы имеем доходность долгосрочных US Treasuries, которая соответствует моменту не начала а полного завершения Федрезервом программы покупок. Это странно, но рынки так устроены. Ожидания практически всегда на 100% отыгрывают предстоящее событие.

На мой взгляд, на валютном рынке сейчас настает ключевой момент, когда мы можем в ближайшем будущем увидеть начало сильного движения.

Некоторые замечания по технической картине в EUROUSD, GBPUSD, USDJPY и индексе американского доллара.

На недельных графиках двух основных европейских валют EURO и GBP начинают проступать разворотные признаки.

На графике GBPUSD они более очевидны. Если к вечеру GBPUSD не восстановится в район хотя бы 1,565, то неделя закончится разворотной свечой.

На графике EUROUSD в момент написания статьи еще сохранялся мизерный прирост курса EUROUSD примерно порядка 10 пунктов, но достаточно снижения EUROUSD всего на 20-30 пунктов, чтобы картина тоже стала медвежьей.

Как мы видим из графика, EUROUSD не смог закрепиться выше 200-недельной средней скользящей (1,3384) и это усилит сигнал на продажу, если сегодня вечером EUROUSD будет ниже 1,33.

Волатильность в EUROUSD снизилась чрезвычайно

Недельный ATR(5), пятипериодный недельный торговый диапазон, - это мой измеритель волатильности, равен всего 162 пунктам. Это свидетельствует о том, что на рынке представлена малая часть участников ( по большому счету розница и поставщики ликвидности), и что, скорее всего, поведение курса не соответствует фундаментальным условиям рынка.

За последние четыре недели EUROUSD вырос с 1,3285 (открытие понедельника 29 июля) до 1,3451 (максимальное значение, достигнутое на этой неделе) – это составляет всего 166 пунктов.

Если сегодня или в начале следующей недели EUROUSD закроется ниже 1,3285, то весь рост последних четырех недель будет ликвидирован.

Теоретически при такой низкой ликвидности с рынком может произойти, что угодно, и я не исключал бы сюрприза и заключительного выноса EUROUSD в район 1,345-1,35.

Причина такой возможности в заинтересованности определенной группы участников в росте EURO – поставщиков ликвидности.

Чистый шорт розничных клиентов в Oanda остается выше 40% и недалеко от недавнего исторического максимума в 53,26%.

Низкая ликвидность и возможность валютными дилерами крупных банков согласовывать свои позиции – вот что, на мой взгляд, давало возможность вести войну против ритейла и являлось причиной роста EUROUSD до уровня 1,345, а вовсе не восстановление экономики еврозоны и не приток капитала, хотя определенный приток конечно имел место в последние пару месяцев.

Но такие игры в конце августа, когда летние каникулы завершаются, становятся опасными.

Поэтому думаю, что все-таки шансы на возвращение EUROUSD в район 1,345 невелики, поскольку у быков просто уже не остается времени на подобные вылазки. Ликвидность на рынок в ближайшие дни вернется, а минутки Федрезерва дали сигнал рынкам о вероятном начале сворачивания покупок активов Федрезервом в сентябре, что является позитивным фактором для американского доллара.

USDJPY приготовился к прыжку

Если посмотреть на дневной график USDJPY, то легко заметить, что c 22 мая пара корректируется после сильного ралли, в результате чего образовалась линия нисходящего тренда. Она проходит примерно в районе 99,2 и сегодня USDJPY уже вплотную к ней приближался. Учитывая текущий рыночный контекст, она будет в ближайшее время с большой вероятностью пробита. Это даст позитивный сигнал быкам, в результате чего USDJPY получит импульс от входящих в рынок и закрывающихся на стопах участников и может быстро дорасти до 100 и выше, дав тем самым сигнал к общем росту курса доллара.

Индекс доллара тоже приготовился к прорыву

Недельный график индекса доллара тоже рисует разворотную формацию. Здесь волатильность (ATR(5)) тоже упала, но не так сильно, поскольку USDJPY и GBPUSD вносят определенный вклад.

Как мы видим, индекс доллара находится значительно выше 200-недельной скользящей средней, чем главный его компонент EURO. Это показывает, что EURO торгуется в последнее время выше других валют, входящих в индекс доллара (GBP, JPY, CAD).

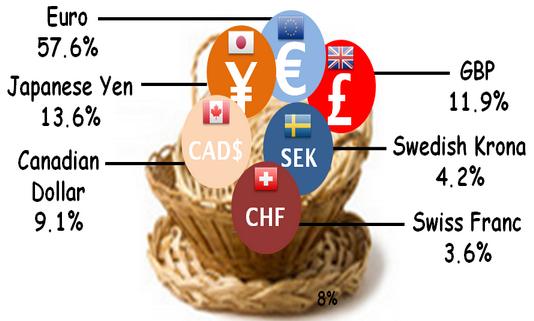

Напомню, что индекс доллара рассчитывается на основе курсов шести основных валют: евро, японской йены, британского фунта, канадского доллара, швейцарского франка и шведской кроны.

Корзина валют, входящих в индекс доллара выглядит следующим образом

Если посмотреть на дневной график индекса доллара, то станет понятно, что ключевым для него является уровень 81,85. Пробитие этого уровня будет означать для американского доллара возобновление восходящего тренда.

Полагаю, что это произойдет сегодня или в первые дни следующей недели.

«В связи с тем, что сезонный фактор в значительной степени в ближайшие недели повернет в позитивную для американского доллара русло, инвесторам следует быть очень осторожными, уходя на летние каникулы и сохраняя риск по американскому доллару».

До 17-18 сентября, когда состоится очередное заседание Комитета по открытым рынкам Федрезерва США, по большому счету осталось всего три события, которые могут оказать сильное влияние на рынки.

Первое событие – это минутки ФОМС, которые выйдут завтра.

Второе событие – это отчет по занятости за август, который выйдет в пятницу 6 сентября.

Третье событие – данные по розничным продажам в США, которые выйдут 13 сентября.

В первый день заседания также выйдут данные по инфляции за август и индекс деловой активности на рынке жилья от NAHB – эти данные также могут оказать влияние на мнение членов Комитета.

Таков календарь главных событий ближайшего месяца. Заседание ЕЦБ едва ли принесет какие-либо сюрпризы в месяц, когда состоятся выборы в Германии. Другие заседания центральных банков тоже не таят сюрпризов. Экономические данные будут иметь определенное значение, но все-таки главными будут именно вот эти три события.

Будут иметь значения также выступления членов ФОМС; но только до 9 сентября, когда для членов Комитета по открытым рынкам начинается «период молчания».

Откровение про минутки ФОМС

У меня есть отличное от многих других понимание значения минуток ФОМС.

Что такое вообще минутки ФОМС? Это протоколы последнего заседания Комитета по открытым рынкам, которые выходят спустя три недели после заседания.

По идее, это что-то вроде стенограммы обсуждения. Следовательно, это некое событие в прошлом, о котором мы узнаем в настоящем. Это некий документ, который готовится аппаратом Федрезерва, и дается потом на подпись начальнику, который удостоверяет подлинность изложенных в нем фактов.

Полагаю, что очень многие имеют подобное чересчур упрощенное представление о минутках ФОМС. На самом деле я думаю, что оно далеко от реальности.

Давайте зададимся несколькими вопросами.

Первый вопрос: почему опубликование минуток отложено по времени на целых три недели от самого заседания? Неужели на то, чтобы скомпилировать обсуждение членов Комитета требуется три недели? Мне кажется, что если бы это было просто рутинной процедурой, то такой документ был бы уже готов во второй половине следующего дня.

Второй вопрос: почему минутки часто имеют такое огромное значение, если они все-лишь отражают событие, происшедшее три недели назад?

Как сейчас, например. Почему их ждут с таким нетерпением? Почему реакция рынков на них иногда бывает не менее активной, чем на сами заявления?

Еще вопрос: почему минутки ФОМС часто оказываются столь неожиданными для рынков?

Полагаю, что причина этого в том, что минутки ФОМС на самом деле являются не тем, что о них думают.

Минутки являются неким подобием отдельного заявления Комитета, готовятся совершенно отдельным образом, проходят коллегиальное обсуждение членов комитета и по содержанию могут вообще не иметь ничего общего к обсуждению, которое якобы они отражают.

Вы скажете: да как же? Разве такое может быть? Это же подлог! Отвечу на это: если правительство США может манипулировать данными отчетности, то почему Федрезерв не может манипулировать минутками собственного заседания?

Если он тщательно просчитывает каждое слово при публикации заявления, стремясь вызвать нужную реакцию рынка, то почему мы считаем, что он пускает на самотек этот процесс при публикации минуток?

По сути, минутки ФОМС - это отдельный инструмент, с помощью которого Федрезерв управляет рыночными ожиданиями в период между заседаниями Комитета по открытым рынкам.

Полагаю, что так обстоит дело практически у всех центральных банков. Не случайно, что и ЕЦБ тоже планирует начать в ближайшее время выпускать минутки своего ежемесячного заседания. Это очень удобный инструмент управления рыночным сознанием.

Это просто неизбежно, когда «рыночные коммуникации» становятся основным инструментом монетарной политики.

На практике это означает, что Федрезерв формулирует текст минуток за день-два до их выхода, подгоняя его под решение текущих задач.

Подчеркиваю, что это моя личная точка зрения, и она может не совпадать с реальностью.

Какое это имеет значение для рынков?

Возьмем конкретно текущий момент. Оценим, каким должен быть текст минуток исходя из того, что должно сейчас больше всего беспокоить Федрезерв?

Полагаю, что больше всего Федрезерв должен беспокоить беспрецедентный рост доходности долгосрочных US Treasuries и в гораздо меньшей степени снижение фондовых рынков.

Сам рост доходности, вообще говоря, возник по вине Феда, который ранее послал рынкам мессидж о начале сворачивания программы покупок активов в этом году. Полагаю, что Фед таким образом тестировал реакцию рынка на будущие действия. Реакция оказалась чрезмерной, что вполне естественно, поскольку рынок US Treasuries в последние полтора года обрел очертания пузыря активов. Фактически, я полагаю, что уже в настоящий момент мы имеем доходность долгосрочных US Treasuries, которая соответствует моменту не начала а полного завершения Федрезервом программы покупок. Это странно, но рынки так устроены. Ожидания практически всегда на 100% отыгрывают предстоящее событие.

Текущая очень высокая доходность долгосрочных US Treasuries ( 10-летние сейчас имеют доходность 2,88%) на мой взгляд неоправданна, и является результатом паники. Первостепенная задача Федрезерва сейчас – это прекратить панику на рынке облигаций.

Что нужно для того, чтобы успокоить рынки?

Нужно, во-первых, убедить рынки, что сокращение программы покупок автоматически не влечет за собой процесс повышения ставок. Еще раз нужно подчеркнуть, что темп, с которым будет завершаться программа покупок активов, зависит от состояния дел в экономике. Еще раз нужно подчеркнуть, что Федрезерв тщательно следит за инфляционными ожиданиями.

Реакция рынка на минутки Федрезерва

Обычной реакцией рынка акций на рост доходности US Treasuries является рост. Но когда облигации дешевеют слишком быстро и соответственно доходность их растет быстрыми темпами, возникает особая ситуация, когда и облигации и акции падают вместе. Именно такую ситуацию мы наблюдаем в последние дни. Это вызвано тем, что облигации часто являются залогом, притом с минимальным дисконтом, и в случае падения их стоимости приходится продавать активы, чтобы пополнять залоги.

Поэтому первым результатом минуток, если их содержание будет соответствовать моим ожиданиям, может стать одновременный рост и облигаций и акций и укрепление доллара против основного числа валют (EURO, GBP, JPY) за исключением может быть высокодоходных валют... поскольку те в последнее время часто двигаются в противофазе с низкодоходными валютами.

За прошедшую неделю EUROUSD практически не претерпел изменений: вырос на 13 пунктов. Учитывая то количество позитивных данных, которое вышло на прошедшей неделе, и продолжающееся снижение доходности периферийных европейских облигаций, это ничтожно мало и должно настораживать держателей длинных позиций по европейской валюте.

Тем не менее, EUROUSD находится заманчиво близко от зоны 1,3415-1,3440, где располагается много стопов и куда при удобном случае играющие на длинной стороне попытаются протолкнуть европейскую валюту. В случае, если им удастся вызвать срабатывание стопов, без сомнений EUROUSD дострелит до 1,35.

Этот уровень я оцениваю как предел возможностей быков по европейской валюте.

Полагаю, что одна из причин силы европейской валюты, и далеко не последняя причина, - в диспозиции розничной клиентуры брокеров и банков по EUROUSD, о которой я писал 11 августа, и которая практически не претерпела изменений за это время.

Чистый шорт клиентов компании Oanda сегодня в 8.40 утра составлял 44,22%. Это соответствует соотношению длинных/коротких позиций как 72,1%/27,9% и является близким к рекордному в этой валютной паре. Стоит обязательно еще раз отметить очень нехарактерную для рынка Форекс деталь: розничные клиенты стоят на стороне прогнозов большинства крупных инвестиционных домов.

Внимание к US Treasuries!

В пятницу доходности американских казначейских облигаций установили очередные двухлетние максимумы. Спрэд между американскими и европейскими и другими бумагами еще более вырос, что однако не нашло отражение в укреплении американского доллара.

Рост доходности американских казначейских облигаций продолжается и десятилетки уже угрожают перейти за 3%. Даже сам Билл Гросс в пятницу написал в твиттере, что все активы на максимумах и остается только продавать-продавать. Это начинает вызывать беспокойство Федрезерва и в пятницу тот провел вербальную интервенцию обычным в последние три года образом – через журналиста Wallstreet Journal Хильзенрата.

Суть статьи была в том, что и так уже расколовшийся во взглядах Фед с уходом Бернанке станет еще более фракционным и это будет иметь важное значение для ФРС, рынков и экономики.

Насколько выросла фракционность Федрезерва мы узнаем в эту среду, когда будут опубликованы минутки последнего заседания Комитета по открытым рынкам.

Скорее всего, минутки станут важнейшим событием этой недели и в целом, я оцениваю, что шансы на то, что они окажутся позитивны для американского доллара гораздо выше, чем наоборот.

Минутки ФОМС должны, на мой взгляд, обязательно содержать следы дискуссии относительно ближайшего выхода из стимулирующих мер.

Поэтому я продолжаю оставаться при мнении, что уже пора восстанавливать лонги по доллару и полагаю, что минутки ФОМС в среду являются уже достаточным поводом для снижения EUROUSD на 100-150 пунктов от текущего уровня.

В то время, как американские долгосрочные казначейские бумаги по доходности бьют двухлетние максимумы, и я очень скептически настроен относительно дальнейшего роста их доходности, долговые бумаги европейских периферийных стран находятся уже на таких уровнях, что кроме японских инвесторов их наверно уже никто не покупает.

Причина этого, как я уже писал, в том, что политические риски в настоящий момент практически не учитываются рынком ввиду парадоксальной особенности августа месяца, когда все европейские политики уходят в отпуска и бессмысленно рынку посылать им какие-либо сигналы, поскольку все-равно никакой реакции на них не последует.

Но до конца лета осталось уже меньше двух недель, около месяца остается до выборов в Германии, а следовательно в ближайшие недели должно резко увеличиться количество различных событий, которые будут представлять из себя мелкие пакости для европейской валюты.

В отличие от EURO британский фунт за прошлую неделю вырос на 133 пункта. Рынки перестали дисконтировать риски начала новой монетарной политики в связи с приходом нового главы Банка Англии Марка Карни и это способствовало укреплению британского фунта. Драйвером укрепления являлась пара EUROGBP, которая с начала августа непрерывно снижается.

Тем не менее, у британских банков очень много свободного кэша в британской валюте и при малейших признаках стабилизации ситуации на рынке долгосрочных US Treasuries ( а я полагаю, что такая стабилизация должна наступить в ближайшее время!), они начнут передислокацию этого кэша в американские облигации с соответствующим позитивным эффектом для американского доллара.

Полагаю, что выше уровня 1,57 оферов должно значительно прибавиться, и диапазон 1,57-1,58 я оцениваю как предел возможностей для быков по британскому фунту.

Инвестиционные дома еще не успели поменять прогнозы по GBPUSD и у многих на ближайшие 1-3 месяца фигурирует прогноз 1,48-1,50. Теперь эти цифры конечно нереальны, но если предположить, что курс EUROUSD к концу сентября снизится в район 1,28-1,30, то курс GBPUSD при этом должен быть не более 1,54-1,55 (я не вижу оснований EUROGBP уходить ниже 0,83 до того момента, пока ЕЦБ не предпримет каких-либо мер).

Бернанке решил проигнорировать Джексон Хоул.

Помимо минуток ФОМС на этой неделе должно состояться еще одно важное событие. В последние три года оно было не менее значимым, чем любое заседание Комитета по открытым рынкам.

Таким событием является симпозиум в Джексон Хоуле. Многие значимые заявления, касающиеся изменения монетарной политики, делались в последние годы там.

На этот раз, наверно, будет по-другому, поскольку впервые за, кажется, десятилетия действующий глава Федрезерва не почтит симпозиум своим присутствием.

Об этом стало известно еще несколько месяцев назад. Причина мне кажется несерьезной – «конфликт в графике рабочих поездок». Бен Бернанке, по-видимому, заранее решил не устраивать дополнительного ажиотажа вокруг своего выступления и не будоражить излишне рынки.

Это, на мой взгляд, является косвенным подтверждением, что в сентябре начнется выход Федрезрва из стимулирующих мер, и что этот вопрос фактически уже решен, и решался еще в апреле-мае месяце.

Есть еще другие причины, почему это лучше начинать именно на сентябрьском заседании ФОМС, на которых я здесь останавливаться не буду.

Бена Бернанке на симпозиуме будет замещать Джанет Йеллен, и я не думаю, что ее выступление прольет дополнительный свет на ближайшие шаги Федрезерва.

Хотя какой-то намек в ее выступлении может прозвучать. Так же как первый откровенный намек на программу QE2 прозвучал в выступлении другого заместителя Бернанке -Уильяма Дадли в октябре 2010 года.

Так что совсем исключать сюрприза от одного из двух претендентов на пост главы Федрезерва нельзя. Но здесь, также как и в случае с минутками ФОМС, вероятность сюрприза, если он будет, сильнее сдвинута в позитивную для американского доллара сторону, чем наоборот.

По последним сведениям (слухам, домыслам) шансы Йеллен занять пост Бернанке составляют порядка 30%, а 70%-ые шансы у Саммерса.

Известны «ястребиные» наклонности Саммерса. В связи с этим у меня возникает вопрос: не это ли одна из причин нынешнего роста процентных ставок?

Тем не менее, я полагаю, что когда, как считает Билл Гросс, все вокруг будут «продавать-продавать», казначейские облигации США будут продавать несколько менее активно, чем другие активы.

Дополнение:

Достаточно важные соображения относительно британского фунта:

Рост доходности британских гилтов может привести в ближайшее время к вербальным интервенциям со стороны Карни, поскольку это больно бьет по его репутации в самом начале срока на посту главы BOE.