Сегодня мнение всех авторов этой темы единодушно: расти больше не на чем.

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА

ОН ШЕЛ КАК БЫК НА КРАСНЫЙ ЦВЕТ!

Рынок, начиная с 4 октября, шел на идее евросаммита как бык на красную тряпку, ни особо внимая рассудку. Весь потенциал позитивных решений уже выбран, но рынок продолжает упрямо идти вверх.

Рост индекса S&P500 в этом месяце - крупнейший месячный рост за последние 11 лет.

Пока разумеется. Ведь месяц еще не закончился.

Нынешний октябрь – совершенно беспрецедентный месяц. Самое удивительное, что рост происходит на фоне нерешенных проблем в еврозоне и главное, что всем очевидно, что они не могут быть решены должным образом.

Индекс S&P500 прошел вверх почти 15%. Но наверно у всякого движения есть свой предел...

В понедельник Штаты продолжили рост, медведи пытались в середине дня повернуть рынок в коррекцию, но безуспешно. Впрочем, после двух дней роста подряд их шансы возросли, поэтому стоит быть острожным с плечами, вероятна резкая смена направления. Наши индексы пока послушно отрабатываем внешний фон, никаких сюрпризов со стороны внутреннего спроса не видно. Часть американского роста пришлась на время после нашего закрытия, поэтому ждем гэпов вверх с утра.

Пройдя вчера к 1252.5 по фсипу (+1.4%), амеры откатились на -9 пунктов сегодня, и скорее всего откат продолжится и сегодня, и завтра. Все положительные новости учтены рынком, завтра после получения поддержки в Бундестаге Меркель представит план на саммите ЕС, предусматривающий увеличение размера средств, которые будут находиться в распоряжении Европейского фонда финансовой стабильности (EFSF), до одного триллиона евро. Сегодня уже можно играть "по факту" вниз, неглубоко, а завтра продолжить движение вниз вернуться к 1215-1220 по фсипу. Выход к 1260-70 по фсипу возможен, но по уму это должно бы произойти в ноябре.

Наши вчера открылись вверх, сделали отбивку к нулям как бы закрывая гэп, и поросли, глядя на неунывающих Хозяев, закрывшись у 1483 по мамбе (+2.5%). Выше 1490-95 нам делать нечего, поэтому после пары слабых бычьих атак я думаю мы начнем откат с целью вернуться сегодня-завтра к уровням пятничного закрытия (1448 по мамбе), поэтому шорт вполне оправдан. Забавно наблюдать рынок, который лили на 1300 по мамбе так, что шуба заворачивалась, пытающийся с нифигов вернуться выше 1500 по мамбе. Я полагаю, что 1520-40 это сильнейшее среднесрочное сопротивление, которое должно устоять в ноябре, и к декабрю мы скорее всего будем ниже 1350, так что только от шорта пока что, апсайд 2% а вниз можно идти сколько угодно - такая ситуация не для лонгов, на мой взгляд. Но сразу много на шорты не дадут, в ноябре возможно будем повыше хаев октября, поэтому стоит брать каждый процент прибыли и перезаходить в шорты снова.

Вчера индексы США продолжили поступательное движение вверх. Что стало поводом для роста на этот раз? Инвесторов приятно порадовала отчетность компании Caterpillar, сообщившей о повышении квартальной прибыли на 44% благодаря высокому спросу на выпускаемую продукцию. Сектор компаний металлургии вырос на ожиданиях ускорения темпов роста экономики Китая. Подиндекс финансового сектора в структуре S&P-500 поднялся на 2,2% после того, как глава ФРБ Нью-Йорка Уильям Дадли намекнул о возможном запуске очередного раунда количественного смягчения. Слабеющий доллар поднял цены на нефть, что в свою очередь позитивно отразилось на котировках нефтяных компаний. Все это позволило индексу S&P-500 поднялся выше 50-дневной скользящей средней. Теперь для окончательного слома нисходящего тренда необходимо закрепиться выше 200-дневной СС проходящей сейчас на уровне 1274 п.

Европейский фонд финансовой стабильности будет иметь в своем распоряжении 1 трлн. евро. На фоне активных попыток европейских властей придти к стабилизации обстановке на своем долговом рынке, все меньше спекулянтов играют против европейской валюты. Вчера вечером пара EUR/USD пробила сопротивление на 1,39 и теперь может вернуться в диапазон 1,40-1,42. Этот фактор толкает вверх цены на сырье. Прежде всего, это относится к цветным металлам, имеющим высокую спекулятивную составляющую (медь, никель), а также к «черному золоту» (WTI вчера поднялась на 4,5%).

Торги на наших биржах во вторник откроются с умеренно-позитивными настроениями. Не исключаю, что утром мы увидим попытки приблизить индекс ММВБ к важному уровню сопротивления на 1490 п. Возле него мы продадим еще часть бумаг из нашего портфеля. Акции Лукойла вечером так и не пустили выше сопротивления на 1780 руб.; котировки бумаг Роснефти вчера, наконец, закрыли свой гэп от 22 сентября; в акциях Сбербанка сопротивление на 84,5 -85 руб. тоже пока остается в силе. Для продолжения похода наверх нашему рынку нужно время для снятия локальной перекупленности, поэтому в самое ближайшее время мы будем искать точки для открытия коротких позиций по фьючерсу РТС. Есть ощущение, что рынок просто устал от постоянного пережевывания старых новостей вокруг решения европейских проблем и в среду мы увидим фиксацию прибыли. Тем не менее, сейчас наш рынок акций играет свою игру на повышение, в которой виден приток денег к наиболее интересные сектора рынка (нефтянка, металлургия). Новости о том, что JPMorgan вдруг поднял рейтинг российских акций до «выше рынка» с «ниже рынка» или о том, что агентство Moody’s снизило прогноз по нашей банковской системе «стабильного» на «негативный» не имеют существенного влияния на котировки.

Сегодня Роснефть опубликует отчетность по US GAAP за III квартал и 9 месяцев 2011 года. До открытия торгов в США свои отчеты опубликуют: Xerox, Deutsche Bank, DuPont.

Остается меньше 48 часов до того, как очередной евросаммит должен принять судьбоносное для еврозоны решение. Но, появились слухи, что евросаммит будет в очередной раз перенесен.

Во всяком случае, известно, что остается очень много вопросов, по которым еще пока не удалось выработать общую позицию двум главным сторонам переговоров: Германии и Франции.

ОН ШЕЛ КАК БЫК НА КРАСНЫЙ ЦВЕТ!

Рынок, начиная с 4 октября, шел на идее евросаммита как бык на красную тряпку, ни особо внимая рассудку. Весь потенциал позитивных решений уже выбран, но рынок продолжает упрямо идти вверх.

Начавшись с отскока после сильного падения (вызванных ИМХО продажами US Treasuries иностранными фондами после объявления о начале операции «Твист»)) это движение переросло в мощнейшее ралли, не имеющее хоть сколько-то обоснованных причин.

Версии есть разные. Основные из них две следующие:

Надежда на решение европейского долгового кризиса

Большое количество шортов, открытых по евро

Zero Hedge упорно твердит свою версию о том, что нынешнее ралли вызвано причинами, которые должны были вызвать ралли в обратную сторону – медвежье ралли. А именно, что: французские банки, испытывающие жесточайший кризис ликвидности, распродают свои USD-активы и покупают евро. Специально или нет –ZH этого не уточняет. Но коррелирующий с евро на 100%, как отмечает ZH, S&P500 при этих распродажах продолжает идти вверх.

Есть и такая версия: что идет тотальное закрытие позиций со стороны хеджфондов из-за того, что все активы двигаются в одну сторону. Думаю, что причина скорее в другом: массовый вывод средств клиентами после августовского шока в фондовых активах, и сентябрьского шока в золоте и других биржевых товарах.

Уточню, что рост индекса S&P500 в этом месяце - крупнейший месячный рост за последние 11 лет.

Пока разумеется. Ведь месяц еще не закончился.

Нынешний октябрь – совершенно беспрецедентный месяц. Самое удивительное, что рост происходит на фоне нерешенных проблем в еврозоне и главное, что всем очевидно, что они не могут быть решены должным образом.

Несколько вопросов.

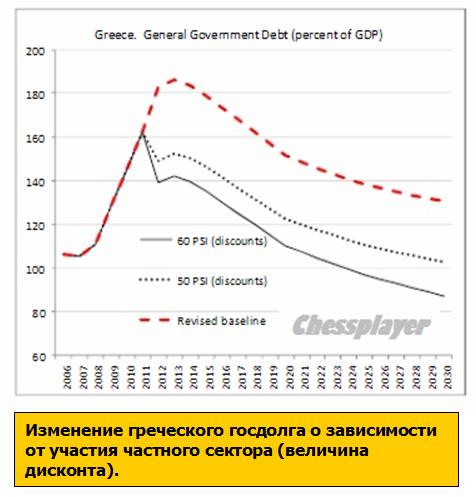

Заложено ли в текущие цены 50-60% списание долгов Греции?

Заложен ли в текущие цены риск, что не произойдет должного увеличения фонда EFSF? На каждое важное решение здесь, напомню, требуется разрешение бундестага.

Заложена ли в текущие цены недостаточность средств, которая будет выделена на реструктуризацию банковского сектора?

В последнее время часто звучит версия, что растем ввиду каких-то намеков на новую QE. Притом эти рассуждения звучат от людей, которые говорят дельные вещи и которых я очень уважаю, например Григория Бегларяна, а не просто от радиобалоболов, которых вредно слушать.

Давайте разберемся с этим вопросом? К чему должны вести ожидания программы покупки MBS? К уменьшению ставок по ипотечным кредитам, через спрэды к уменьшению доходности долгосрочных казначейских бумаг и росту их цен.

Когда растут цены на долгосрочные US Treasuries, соответственно падают цены на рискованные активы.

Мы, кстати, видим, что рост доходностей 10-летних казначейских бумаг прекратился и вряд-ли они преодолеют 2,35%.

На начальном этапе ралли доходность 10-летних US Treasuries росла, затем остановилась, хотя рынок акций продолжает расти.

Кто из них прав? Прав всегда сильнейший. Рынок акций – это карлик по сравнению с рынком облигаций.

Кто-то может мне возразить, что QE1 ведь тоже была QE с покупкой MBS. Но тогда ведь ликвидность была совсем другая и ЦЕНЫ были совсем другие...

Отмечу еще тот факт, что в последнее время продолжают расти доходности европейских облигаций, несмотря на чрезвычайно активные интервенции ЕЦБ (прежде всего в итальянские облигации). Над Францией нависает реальная угроза потери наивысшего инвестиционного рейтинга ААА.

После статьи в Гардиан и других слухов начался резкий рост спрэдов между французскими и германскими облигациями

Еще некоторые технические факты.

Индекс Dow вчера не дошел всего 0,2% до 200-дневной МА, а сейчас находится в 0,45%.

Индекс S&P500 вчера дошел до 61,8% коррекции падения от максимумов года и отразился вниз.

Индекс доллара закрылся вчера на 76,03. Это всего в 0,25 % от 200 дневной МА.

Практически по всем валютным парам, по многим другим активам, движение цен утерлось в сильные уровни сопротивления. У меня нет времени их все описывать.

Put/call коэффициент вырос несмотря на рост рынка акций более чем на 1%.

Эта неделя – неделя redemption – вывода денег из фондов.

Стратеги банка JPM предостерегают, что текущее ралли на рынке рискованных активов может завершиться внезапным провалом из-за тотального вывода активов.

Евросаммит завершился ничем, точнее сказать он не завершился... встреча продолжится в среду. Уже в среду состоится новый евросаммит. Если не договорятся в среду, до встречи двадцатки в Каннах 3 ноября они могут провести еще один евросаммит – на следующих выходных.

Пока позиции двух главных действующих лиц этой истории - Германии и Франции, разделяют непреодолимые противоречия.

После многочисленных встреч в конце недели три главных вопроса - детали предстоящей рекапитализации банков, вовлечения частных инвесторов в процесс реструктуризации греческого долга и схема увеличения средств EFSF - по прежнему остаются неопределенными.

Важное заявление сделала Кристина Лагарде, бывший министр финансов Франции и нынешний глава МВФ. Она заявила, что подведомственная ей организация больше не будет вносить 1/3 средств для спасения Греции, если европейские банки не согласятся на списание 50% греческого долга.

Несмотря на отсутствие какого-либо прогресса Азия торгуется позитивно и американский фьюч ночью уже дошел до 1240 пунктов.

У индекса доллара на уровне 75,86 проходит 200-дневная средняя скользящая. Это соответствует значению евро примерно 1.395-1.398. В этой зоне также проходит много других сопротивлений. Вижу эту зону как максимальную цель, до которой сможет дойти евро при отсутствии каких-то конкретных позитивных новостей относительно решения европейского долгового кризиса.

До среды таких новостей наверно не будет, поэтому из этой зоны может произойти коррекция.

Американский фьючерс после броска от 1067 до 1230 пунктов за 10 дней перешел в плавный восходящий боковик. Текущие его границы 1196-1244 пункта. Несомненно, что фьюч будет пребывать в границах этого боковика до каких-то решений евросаммита.

Среда станет ключевым днем недели. В этот день будет не одна встреча, а целых четыре. Две встречи министров финансов, одна встреча руководства еврозоны и одна встреча глав стран еврозоны.

Financial Times считает, что важнейшей среди встреч является та встреча министров финансов, которая предшествует встрече глав государств.

Скорее всего, мы все-таки увидим завершающий всплеск оптимизма не позднее среды-четверга, после которого будут достигнуты максимумы по евро и фьючерсу S&P500.

Полагаю, что эйфория будет недолгой – она продлится максимум 1-2 дня и на этом ралли, начавшееся 4 октября, закончится.

О причинах я подробно писал в предыдущих вью рынка.

Штаты решили не откладывать движение в долгий ящик и уже в пятницу пошли на пробой диапазона, пробив сопротивление на S&P 1230 и обновив максимум октября. Таким образом быки подтвердили силу среднесрочного тренда. В понедельник можно ждать продолжения вверх с целью закрепления результатов пробоя. В основном движение Штатов было отражено в нашем рынке до закрытия, поэтому сильных гэпов на открытии у нас быть не должно.

Долго амеры в пятницу топтались под 1215 по фсипу, наш рынок даже успели отпессимиздить, однако еще при нас амеры успели подняться к 1235, где и закрылись (как ожидалось нами - на хаях недели, уже третью неделю амеры закрывают вверх), а сегодня утром уже сбегали к 1241.5 по фсипу. В принципе опять они на распутье, но дороги разной ширины и возможностей. Возможен возврат вниз и закрытие месяца в районе 1200, а возможен рост и на четвертой неделе подряд с выходом к 1260-65. Намного более вероятно то, что выше 1240 амеры на этой неделе не удержатся, так что можем отметить для себя, что амеры уже высоко и дальнейший рост может уже напрягать.

Нефть и Азия положительны для нас.

Наши в пятницу не выдержали амерского топтания, и стали рано распродаваться, потом пришлось все купить обратно, но время было потеряно, в итоге успели дойти только до 1447 по Мамбе, где и закрылись, в аккурат на второй вершине на дневках. Рынок хоть и идет вслед за амерами, но действует как будто из-под палки, поэтому несмотря на то, что остаются все шансы пройти выше, я полагаю, что с держанием лонгов надо завязывать, ММВБ прошел +16.4% с лоев 04 октября всего за три недели, надо переходить к более безопасной тактике, 80% времени кэш, покупки на откатах, шорт на вздергах, с короткими целями около +1% для сдачи. Для шорта не очень удобно то, что потенциал вверх не выбран, а глубокий откат делать незачем, но короткие цели будут оправданы и для игры в откаты, так видится сейчас, на сильно растущую неделю пока что рассчитывать не приходится. Скорее всего надо настроиться на колбасню в пределах 5-6%-го диапазона, где уровни закрытия по фишкам в пятницу будут находиться примерно в его середине. В силу этого гэп сегодня утром я буду использовать для закрытия лонгов, которые держал с перезаходами весь октябрь, а потом буду искать шорт с целью отката под уровни пятницы.

В пятницу американские фондовые индексы показали хороший рост на одобрении очередного транша помощи Греции и на ожидании принятия плана по выходу из долгового кризиса в еврозоне. Неплохая корпоративная отчетность (McDonald’s; Microsoft; Verizon) также поддерживала активность покупателей. В итоге индексам S&P-500 и DowJonesудалось выйти за границы своих двухмесячных боковых трендов.

На прошедшем в воскресенье саммите ЕС состоялось обсуждение плана по выходу из кризиса. Предполагается, что списание 60% греческих долгов позволит уменьшить долговое бремя страны примерно на 45 млрд евро, то есть до 110% от ВВП.

В ближайшую среду пройдет решающий саммит ЕС на котором будет принят пакет мер по рекапитализации европейских банков и механизму работы европейского стабилизационного фонда. Неясные долгосрочные перспективы евро на фоне словесных намеков со стороны ФРС на 3-й раунд количественного смягчения не дают паре EUR/USD уйти выше отметки 1,39.

Цены на нефть марки Brentна утро понедельника стабильно торгуются выше отметки $110/барр. Ведущие азиатские фондовые индексы копируют движения своих заокеанских коллег и находятся в зеленой зоне: MSCIAsia+3,78%. Вышедший сегодня индикатор активности в производстве Китая (PMI HSBC) за октябрь вырос до уровня 51,1 п. против 49,95 п. в сентябре, то есть вернулся на территорию роста.

Сегодня мы ждем позитивного открытия торгов на наших биржах. В пятницу на графике индекса ММВБ можно было наблюдать пробитие верхней границы сужающегося треугольника (на отметке 1427 п.). Теперь, по технике ближайший уровень поддержки сместился к отметке 1410 п., а целью роста может стать уровень 1500 п. В последние дни рынок упорно засаживал в бумаги тех, кто торопится войти в позиции на откатах. Думаю, рост после консолидации не заставит себя долго ждать, но возможно эта волна позитива будет не долгой. Акции нефтяного сектора будут сохранять приоритет у спекулянтов. Сегодня Правительственная комиссия по иностранным инвестициям, изучит законность обратного выкупа акций ГМК НорНикель по просьбе ФАС.

В понедельник квартальную отчетность представят такие знаковые компании, как Caterpillar и Texas Instruments. Утром во Франции и Германии выходят индексы PMI в производственном секторе за октябрь. Днем ждем аналогичные данные по еврозоне. В 16-30 в США выходит сентябрьский индекс производственной активности ФРБ Чикаго.

Поэтому ей надо дать очередной транш, - решила Тройка.

Все логично с точки зрения европейских бюрократов.

Интересно, за счет чего может повыситься ВВП в стране, все население которой бастует. Загадка!

Противоречий на проходящем евросаммите очень много и шансы на успешное его завершение невелики. Хотя Ангела Меркель заинтриговала всех тем, что в среду нас ожидает очень большой прорыв... Ждем...

Пока по сообщениям со вчерашней встречи министров финансов, предшествующей встрече глав государств, кажется, что позиции Германии и Франции разделяют непреодолимые противоречия.

Кристина Лагарде, бывший министр финансов Франции и нынешний глава МВФ заявила, что подведомственная ей организация больше не будет вносить 1/3 средств для спасения Греции, если европейские банки не согласятся на списание 50% греческого долга.

Попытки Европы разработать и претворить в жизнь эффективный план борьбы с долговым кризисом в регионе в четверг оказались под угрозой — разногласия между Германией и Францией практически в каждом вопросе заставили усомниться в том, что в воскресенье европейским лидерам удастся достичь плодотворного соглашения.

Две крупнейшие державы еврозоны являются ключевыми фигурами в любом вопросе, касающемся кризиса суверенного долга, который продолжается в течение почти двух лет.

Вчера президент Франции Николя Саркози и канцлер Германии Ангела Меркель заявили, что на предстоящем саммите в воскресенье власти ЕС не придут к конкретному решению, после чего будет проведен еще один саммит — не позднее среды.

В то время как перспективы решительного и эффективного ответа европейскому кризису выглядят как всегда туманно, греческие профсоюзы снова вышли на улицы с протестами против мер жесткой экономии, а международные инспекторы предупредили, что экономика Греции слишком слаба, чтобы выдержать такую долговую нагрузку.

По словам Меркель и Саркози, властям Афин «нужен амбициозный план» разрешения текущей ситуации в рамках новой программы, призвав кредиторов частного сектора к незамедлительному обсуждению вопроса, касающегося того, какую роль они могут сыграть в процессе облегчения долгового бремени.

Еврокомиссар по экономическим и финансовым вопросам Олли Рен сообщил в интервью изданию Wall Street Journal, что Европа придет к решению вопроса реструктуризации греческого долга не раньше, чем через несколько недель, поскольку при обсуждении максимизации полномочий EFSF стоимостью 440 млрд. евро ($605 млрд.), возникает немало разногласий. Рен призвал лидеров ЕС к улаживанию этих разногласий с целью принятия конечного решения в борьбе с кризисом.

«В стане ЕС по-прежнему присутствует потребность в конвергенции. На выходных нам нужно прийти к согласию по ключевым параметрам операции по борьбе с кризисом», — подчеркнул еврокомиссар.

Главную препятствующую роль в резолюции целого ряда вопросов, включая оказание поддержки банкам и предотвращение их заражения, повышение эффективности Фонда спасения и реструктуризацию греческого долга, играют скорее политические разногласия, нежели технические трудности.

Проект документа по EFSF, представленный немецким законодателям, показал, что Европа добилась определенного прогресса в проработке деталей июльского соглашения, касающихся увеличения размеров и повышения гибкости Фонда спасения. Основные пункты данного документа затрагивают тему покупок Фондом суверенного долга напрямую у стран, выпускающих новые облигации, либо на открытом рынке.

Покупки суверенного долга на открытых рынках потребуют одобрения со стороны Министров финансов ЕС и управляющего состава EFSF. Публичное обнародование деталей данного вопроса будет ограниченным, а решение об объемах покупок, структуре и тактике данного процесса будет приниматься в секретном порядке подкомитетом Еврогруппы.

Право на покупку ГКО поможет Фонду стать более эффективным инструментом, однако многие эксперты полагают, что размер EFSF недостаточно велик для борьбы с кризисом. Сейчас очевидно, что Европа далека от соглашения по вопросу левериджа активов Фонда с целью расширения его полномочий для интервенций на рыки. Некоторые страны, такие как Франция, предлагают превратить EFSF в банк, который получит доступ к операциям рефинансирования, проводимым ЕЦБ. Однако Германия наотрез отказалась от этой идеи, посчитав это нарушением европейского закона, с чем согласился Олли Рен, сообщивший сегодня, что подобная мера представляет сложности с юридической точки зрения.

Сейчас обсуждается план предоставления EFSF возможности страхования части нового долга, выпускаемого проблемными государствами еврозоны, которым будет сложно продавать облигации на открытом рынке. Целью данной идеи является защита стран региона от потенциальных последствий дефолта Греции.

Менее чем неделю назад Франция и Германии были готовы одобрить такие изменения, однако в среду Франция снова выступила за выдачу EFSF лицензии на осуществление банковских операций.

«На текущий момент обсуждению подлежат несколько вариантов, подразумевающих частичное страхование будущего долга проблемных стран еврозоны, — отметил Штефен Кампетер, заместитель Министра финансов Германии. — Однако в какой форме и по каким параметрам будет осуществляться повышение эффективности Фонда, пока неизвестно».

Необходимость в конечном решении растет, и доказательством тому являются возобновившиеся протесты в Греции против мер экономии, усложняющих путь Афин к достижению целевых уровней дефицита бюджета, установленных Тройкой, куда входят МВФ, ЕС и ЕЦБ.

Как говорится в последнем докладе Тройки по Греции, детали которого вчера активно циркулировали на рынках, в первом полугодии греческая экономика сократилась на 6%, сильнее, чем прогнозировались ранее. Финансовые реформы, начиная с повышения налогов и заканчивая приватизацией государственных активов, не оказали должного воздействия в процессе борьбы с долговым кризисом. «По сравнению с прогнозами, опубликованными несколько месяцев назад, состояние долга заметно ухудшилось», — говорится в докладе.

Тем не менее, Тройка порекомендовала Европе как можно скорее выплатить следующий транш для Греции в размере 8 млрд. ввиду возрастающей угрозы дефолта.

У меня не было времени подготовить материал на эту тему. Но я обнаружил перевод хорошей статьи с bisinessinsider.com на Блогберге. Материал подготовлен аналитиками Акмоса.

Вот этот материал полностью:

ЭТОТ ВЕЛИКИЙ САММИТ ЕС... ВАШ ПОЛНЫЙ ПУТЕВОДИТЕЛЬ

В преддверии великого заседания лидеров еврозоны в Брюсселе в грядущее воскресенье, по рынку гуляют разнообразные слухи относительно решений, которые будут приняты властями — если такое вообще произойдет — в рамках сдерживания кризиса суверенного долга и банковских проблем в регионе.

Мы решили рассмотреть ряд обсуждаемых идей и вероятность их воплощения в жизнь.

— Использование заемных средств для фонда EFSF

После месяцев препираний, реформа общеевропейского стабфонда была, наконец, одобрена, и EFSF, с подачи политиков и прессы, вырисовался на горизонте как спаситель Европы.

Однако становится очевидным, что наличных ресурсов фонда попросту не хватит для того, чтобы не допустить распространения заражения на Италию и Испанию — по крайней мере, согласно условиям, оговоренным в июле.

Одним из способов увеличить объем ресурсов EFSF, доступных для спасения Европы, является использование заемных средств, в связи с чем муссируется широкий ассортимент различных планов.

— Использование EFSF для защиты держателей облигаций от первичных убытков

Согласно ряду слухов, Франция и Германия пришли к соглашению по плану левериджа EFSF, что позволит увеличить его размер до Е2 трлн. ($2,8 трлн.) и предложить инвесторам защиту от первичных убытков по гособлигациям Италии и Испании.

Власти ЕС опасаются, что стоимость кредитования в вышеупомянутых странах вырвется из-под контроля, подрывая их способность к погашению долгов и угрожая платежеспособности. Экономики Италии и Испании слишком велики для того, чтобы остальным странам Е-17 оказалось по силам предоставить им финансовую помощь, а дефолт в этих двух государствах может стать угрозой для кредитоспособности еврозоны в целом.

Примечательно, что данный шаг уже НЕ потребует нового раунда парламентских голосований в регионе. Однако существуют определенные сомнения относительно того, что этот план сработает в действительности, особенно учитывая текущий размер EFSF.

— Превращение EFSF в банк и закачивание в него денег ЕЦБ

Подобный вариант также повысит боеспособность EFSF, делая фонд более эффективным инструментом и увеличивая его запасы наличности.

Однако маловероятно, что это случится — по крайней мере, в ближайшем будущем.

Как сообщает Dow Jones, лидеры ЕС уже исключили из повестки дня сценарий, предполагающий финансирование со стороны ЕЦБ, и это неудивительно. Представители ЦБ выражают протест против подобного плана, мотивируя это тем, что законы ЕС запрещают Центробанку финансировать правительства.

Ранее в этом году ЕЦБ уже предельно ясно обозначил свою официальную позицию в вопросе аналогичного института (действующего на постоянной основе механизма стабильности ESM, разработанного для замены EFSF), дав понять, что подобные шаги являются нарушением закона ЕС (о чем, в частности, пишет FT). Это же издание также отмечает, что Германия особенно рьяно отстаивает легитимность в данном вопросе.

Вне зависимости от того, насколько эффективным средством от текущих проблем может оказаться данное решение, на этот раз оно просто не будет стоять на повестке дня.

— Более активное вовлечение частного сектора в списание убытков по долгу Греции

Частных инвесторов, являющихся держателями греческих гособлигаций, приводит в ужас мысль о том, что размер их убытков по долгу Греции может оказаться еще больше, чем предполагалось изначально.

В последнее время все разговоры крутятся преимущественно вокруг суммы haircut 30-50% по сравнению со значением 21%, озвученным на достопамятной встрече европейских лидеров в июле.

Практически наверняка результатом грядущего саммита станет увеличение размера списаний. На то есть ряд веских причин, в частности — аргумент, что данная мера повысит устойчивость греческого долга в долгосрочной перспективе.

Однако это чревато усилением краткосрочных проблем. Прежде всего, повышение ставки haircuts потребует рекапитализации банков. Проблемы с финансированием, обусловившие ранее в этом месяце банкротство банка Dexia, преимущественно были обусловлены списанием убытков по долгу Греции. Соответственно подобная участь постигнет и много других банков, если размер списаний будет увеличен без процесса банковской рекапитализации.

— Рекапитализация банков

Эта тема занимает умы инвесторов уже несколько недель: они надеются, что данная мера укрепит доверие к банковскому сектору.

Власти Европы уже объявили, что привлечение дополнительного капитала в банковский сектор в той или иной форме неизбежно, однако по-прежнему остается неясным целый ряд вопросов: какой объем средств банки должны будут изыскать самостоятельно? каковы будут масштабы поддержки национальных правительств или даже EFSF? когда это произойдет (если произойдет вообще)?

Скорее всего, план рекапитализации будет дифференцированным: лишь часть банков получит доступ к кредитам из средств ЕС. В случае некачественной разработки этого плана, трейдеры могут начать спекулятивные атаки на конкретные банки.

— Внесение изменений в договор ЕС

О возможности изменений в основных законах ЕС предупреждали и канцлер Германии Меркель, и президент Франции Саркози.

Как ожидается, целью таких поправок станет недопущение повторения текущего кризиса и/или помощь с нынешними проблемами еврозоны. Однако, как свидетельствуют политические реалии, не стоит возлагать на это особых надежд. У 17 стран-участниц еврозоны ушло почти три месяца на принятие предложенной реформы EFSF, и еще больше времени им понадобилось на вынесение вердикта относительно судьбы второго пакета помощи Греции.

Возможно, рано или поздно в договор ЕС будут внесены поправки, однако практически нет шансов на то, что любые изменения смогут оказать влияние на кризис уже в краткосрочной перспективе.

— Налог на финансовые транзакции

Мы обречены на продолжение дискуссий на эту тему, однако не переживайте слишком сильно: в ближайшем времени этого не произойдет.

Несмотря на то, что Меркель и Саркози лоббируют введение налога на финансовые транзакции — при явной заинтересованности властей ЕС — данный шаг обязательно окажется под огнем ожесточенной критики. Кроме того, подобный налог скорее должен быть введен в рамках всего Евросоюза (не только еврозоны) — а Британия уже дала решительный отпор этой идее.

— Впрочем, не исключено, что результатом всех этих дискуссий станет очередной большой провал, или как нынче модно говорить — эпик фейл.

Сегодня евросаммит, от которого ждут судьбоносных решений и, скорее всего, не дождутся. И даже если они о чем-то договорятся, то это тоже не повлияет серьезным образом на среднесрочные перспективы рынка.

Об этом нам говорит анализ взаимодействия активов. Обрисую текущую ситуацию с помощью графиков.

В пятницу произошел заметный пробой вверх по фондовым индексам. Месяц назад никто и предположить не мог, что в конце октября мы будем торговаться на 1240 пунктах по индексу S&P500.

Впереди сильные уровни сопротивления.

Полагаю, что пробой окажется ложным и не далее среды произойдет разворот. Тянуть индексы дальше вверх слишком накладно.

Думаю, что эта акция была приурочена к экспирации опционов. Заодно попытка заманить в ловушку любителей игры на пробоях.

Вчера произошло резкое снижение put/call коэффициента. По-видимому, многих игроков просто вынудили закрыть их позиции из-за маржинколов.

Put/call коэффициент впервые с июля месяца в пятницу опустился заметно ниже 200-дневной средней.

РАССМАТРИВАЮ ЭТО КАК СИГНАЛ БЛИЗКОГО ЗАВЕРШЕНИЯ РАЛЛИ.

Все задачи, которые маркетмейкеры могли поставить перед собой, они решили.

Полагаю, что начиная с понедельника опционные трейдеры активизируют покупки путов. Вероятность, что до следующей экспирации индекс S&P500 сходит в район 1160 пунктов гораздо выше, чем в район 1300 пунктов.

Если индексу S&P500 до 200-дневной средней остается 2,9%, то индексу Dow 1,3%.

Индексу доллара остается и того меньше: 0,7%.

Фундаментальных оснований для пробития этих 200-дневных скользящих нет.

Что интересно, индекс NASDAQ пока еще торгуется выше 200-дневной скользящей средней, но на прошедшей неделе чувствовал себя значительно хуже других фондовых индексов.

СИТУАЦИЯ В ЕВРОЗОНЕ

Министры финансов еврозоны ужаснулись отчету Тройки: ситуация в Греции абсолютно безнадежная. Дефолт Греции неизбежен.

Продолжаю считать, что вероятность дефолта Греции в этом году, а именно до 15 ноября очень велика. Дефолтом Греции считается не только отказ от выплаты долгов, но и такая реструктуризация долгов, при которой происходит «кредитное событие», ведущее к активации CDS-контрактов.

В ЕВРОЗОНЕ ОЧИЩЕНИЕ ОТ ДОЛГОВ В ЛЮБОМ СЛУЧАЕ ПРОИЗОЙДЕТ РАНЬШЕ, ЧЕМ В АМЕРИКЕ.

Да, американский рынок облигаций – это громаднейший пузырь токсичных активов, самый огромный в мире.

Но ведь эту токсичность никто не чувствует. Ее пока никто не чувствует!

А какие долги вообще не токсичны? Европейские долги не токсичны? Греческие долги не токсичны? Разве не долги периферийных европейских стран отравили всю банковскую систему Европы, а теперь отравляют бюджетные системы благополучных стран?

Просто мы сейчас живем в токсичном мире!

И европейские долги сейчас токсичнее американских. И разрешение европейского долгового кризиса в любом случае произойдет раньше разрешения американского долгового кризиса.

Индекс доллара скорректировался до важного технического уровня: 5/8 Фибо.

Теперь он очень близко от 200-дневной скользящей средней: всего 0,7%. Золото не реагирует на ослабление доллара.

US Treasuries в пятницу никак не среагировали на пробой в фондовых индексах и остаются в узком коридоре.

Ожидаю, что отсюда доходности развернутся вниз.

Поэтому по большому счету для дальнейшего роста доходностей облигаций нет оснований. Кроме того, программа «Твист» и ожидание новой программы покупки активов, которыми будут по всей видимости ипотечные ценные бумаги, тоже будут толкать доходности долгосрочных US Treasuries вниз.

Надо сказать, что поведение европейский облигаций на прошлой неделе противоречило поведению других активов и свидетельствовало о том, кризис в еврозоне далек от завершения.

Zero Hedge выдвинул интересную идею: нынешний рост связан с мощными продажами USD-активов крупными французскими банками и последующей конвертацией этой выручки в евро. Речь идет не только о фондовых активах, но и разных биржевых товарах: золоте, серебре, меди, других металлах и сырьевых товарах.

Рост евро ведет к росту и других валют относительно доллара.

Автоматизированные торговые системы и просто трейдеры-арбитражеры реагируют на рост евро и других валют покупкой рискованных активов. Это в свою очередь дает банкам более выгодные цены.

Вот такое вот объяснение.

Возможно, Zero Hedge в чем-то и прав.

ДЛЯ РОСТА ЕВРО НЕТ ОСНОВАНИЙ.

Ситуация такова, что независимо от того, какие решения будут приняты в ближайшее время относительно европейского долгового кризиса, для роста евро нет причин.

Если случится дефолт Греции и полномасштабный кризис, то все будут продавать евро.

Если власти еврозоны договорятся между собой, то будут запущены какие-то очень крупные программы количественного смягчения, которые создадут избыточное предложение европейской валюты на рынке. Это тоже в свою очередь приведет к ослаблению евро и укреплению доллара.

Притом укрепление доллара будет не только относительно евро, но и относительно других валют.

Таким образом, по сути все ближайшие сценарии негативны для рискованных активов.

По этой причине наверно многие другие активы, кроме фондовых на прошлой неделе оставались под давлением: золото, металлы, сельскохозяйственные товары продавались.

Как-то это не вяжется с ростом фондовых рынков.

Программа выкупа MBS, о которой говорил на прошлой неделе Тарулло, является дефляционной для большинства активов ( кроме US notes и bonds).

Ближайшие крупные программы количественного смягчения будут европрограммами: QE EURO.

СУТЬ – ОНА В МЕЛКИХ ДЕТАЛЯХ

Интересное движение затеяли в пятницу в USDJPY. И время для него было выбрано не случайно: когда Азия уже крепко спит. Я бы его и не заметил, если бы у меня не сработала заявка, которую я поставил около месяца назад.

Последние действия японских монетарных властей, а именно – увеличение фонда для валютных интервенций до 10 трлн. долларов, валютное свопирование с корейским воном на 30 млрд. долларов ( вот оно куда идет движение капитала – в безопасное место) дают мало надежд быкам по USDYPJ, что им позволят прогуляться хотя бы до 75,5.

Думаю по этому поводу следующее.

Во-первых, пробой в USDJPY использовался как способ искусственно понизить доллар и еще напоследок толкнуть фондовые индексы вверх. За счет кросс-курсов. Срабатывание стопов придало силу этому движению.

Во-вторых, это похоже на ложное движение перед стартом сильного ралли в USDJPY.

Возможно, что это сигнал о том, что скоро возникнет общее ралли в долларе...

В среду и пятницу проводятся ANTI-POMO; следовательно с долларовой ликвидностью со среды будет обстоять хуже.

На следующий неделе проводится также европейский аукцион по предоставлению 12-месячных кредитов. Settlement в четверг. Евро должно быть много.

Это информация к размышлению, а делать выводы и принимать решения – это ваше дело.

Пускай это прозвучит нескромно ( один мой приятель говорит, что скромность украшает тех людей, у кого нет других достоинств), но хочу объективно отметить:

ЭТО БЫЛ ВЕЛИКОЛЕПНЫЙ ВЬЮ РЫНКА!

Сегодня 21 октября – прошел почти месяц. Многие соображения оказались верны, а некоторые остаются актуальными и сейчас.

Вот несколько отрывков из того вью. Хотя рекомендую перечитать его полностью.

Теперь есть несколько вариантов событий.

Все они являются бычьими на краткосрочную перспективу. При этом среднесрочно и долгосрочно я остаюсь на медвежьих позициях.

За оставшиеся два дня, а может быть еще в первые дни следующий недели будет предпринята попытка вернуться в район 1200-1220 пунктов. Это – базовый вариант.

Возможно, что этот отскок зайдет дальше и продлится дольше.

Этот отскок имеет определенные шансы продлиться до 6 октября, и некоторые шансы даже до середины октября, и закончиться относительно продолжительной консолидацией в районе 1200-1230 пунктов.

Ниже я объясню, на чем основан подобный сценарий...

КАК ПОВЕДУТ СЕБЯ ДАЛЬШЕ US TREASURIES?

От этого зависит, в конечном счете, как поведут себя рискованные активы. И рынок акций в том числе.

Следующий фрагмент очень важен для понимания глобальных процессов на финансовых рынках.

Рынок американских казначейских облигаций на распутье: если доходность 10-летних бумаг пойдет выше 2,2%, то с технической точки зрения это будет означать среднесрочный разворот тренда по облигациям и станет позитивным фактором для рынка акций и сырья.

Но это противоречит нынешней цели ФРС – придавить доходность долгосрочных казначейских бумаг, да и выглядеть он будет не очень достойно: результаты противоречат поставленным целям.

Стоит отметить, что воздействуя на американский рынок облигаций, прежде всего на долгосрочный их спектр -так называемый длинный конец кривой доходности, можно управлять развитием процессов на всех финансовых рынках.

Таким образом, правительство Китая или суверенные фонды тех же европейских стран, входящих в ЕС, могли бы уменьшить стресс в финансовой системе, продав часть принадлежащих им долгосрочных US Treasuries.

Очень важный и принципиальный момент: ИМХО одна из причин, по которой Фед запустил программу «Твист» - Фед захотел вернуть себе контроль за длинным концом кривой доходности US Treasuries.

Сейчас у него такого контроля нет; думаю, что Китай контролирует его в неменьшей степени. После завершения операции «Твист» эта сторона кривой доходности окажется в полном владении Феда.

Мой прогноз относительно поведения US Treasuries, который я дал за несколько дней до этого, кстати тоже полностью подтвердился.

И мой прогноз, что иностранные инвесторы станут активно продавать трежеря после объявления программы «Твист».

Сейчас длинная сторона кривой доходности US Treasuries определяет в общем и целом все на финансовых рынках: цены на все активы.

На мой взгляд существует вероятность 60/40, что пробой доходности вверх все-таки произойдет. Он окажется временным, это не станет среднесрочным разворотом, но это позволит рынкам вздохнуть свободнее, а индексу S&P500 подняться в район 1220-1230 пунктов.

Существует очень небольшая вероятность, что S&P500 даже сможет подняться в район 1250-1270 пунктов.

В чем главная идея этого сценария?

Следующий фрагмент:

Идея в том, что перед армагедоном, вызванным предстоящим дефолтом Греции, неважно какой он будет – маленький или большой, необходимо подняться как можно выше и желательно распродаваться там какое-то продолжительное время.

Я не знаю, какие новостные темы подбросят нам в качестве объяснения (самая тривиальная – инвесторы поняли, что активы стоят дешево). Суть в том, что дефолт Греции будет означать очень сильное падение, и я полагаю, что в штабах крупнейших инвестиционных домов уже примерно знают, когда это может произойти.

По моей оценке, как я уже писал, это произойдет в интервале 15 октября - 15 ноября.

Сейчас я не так уверен в том, что дефолт Греции состоится в этот промежуток времени.

Хотя считаю, что шансы все-равно близки к 50%, даже несмотря на отчеты Тройки и то, что уже почти дали очередной транш.

Потому что помимо всех этих Троек, Меркози и прочих есть еще народ Греции, который противится этой помощи, который не хочет жить по правилам, которые им навязывают европейские бюрократы.

В стране непрекращающиеся беспорядки, ЗДЕСЬ УЖЕ ДАВНО НИКТО НЕ РАБОТАЕТ, ВСЕ БАСТУЮТ.

Из-за мер строгости у налогового ведомства нет чернил, чтобы печатать налоговые требования.

Неужели они через Рождество и Новый Год будут переносить все это безобразие?

И последний фрагмент

Подводя итог: у меня бычий краткосрочный взгляд на рынок. Ожидаю, что по меньшей мере до начала следующей недели рынки будут расти. Есть немалые шансы, что с коррекциями рост продолжится до среды-четверга следующей недели.

Есть шансы, правда незначительные, что рост продлится до 10-15 октября и индекс S&P500 достигнет 1220-1250 пунктов.

При этом может возникнуть продолжительная консолидация выше 1200 пунктов.

Последние 8 торговых сессий мы имеем продолжительную консолидацию (1190-1230 пунктов). И я думаю, что рынок все это время распродается: идет процесс распределения, а не накопления. Потому что помимо Греции есть еще очень много разных проблем.

МАЛО ТОГО, СЕЙЧАС Я ВЫСКАЖУ ВООБЩЕ СОВЕРШЕННО УДИВИТЕЛЬНУЮ ВЕЩЬ.

Даже если на евросаммите будет принят любой план спасения, который превзойдет самые смелые ожидания, то он все-равно приведет максимум через месяц к развороту и уходу от рисков.

ПОТОМУ ЧТО ЛЮБОЙ ПЛАН ЭТО БУДЕТ QE EURO, А НЕ QE USD.

Это будет количественное смягчение в евро, а не в долларах. Переизбыток евро приведет к укреплению доллара и это будет давить на рискованные активы.

Почему то никто не обращал внимание на эту очевидную вещь!

На мой взгляд среднесрочные и долгосрочные перспективы рынков независимо от того, какие решения будут приняты, негативны для ЕВРО и рискованных активов.

Рынки от эйфории от ожиданий разрешения европейского долгового кризиса забыли о том, что есть и другие не менее серьезные проблемы.

Штаты в четверг консолидировались в середине локального диапазона S&P 1180-1230, волатильность уменьшается, идет подготовка к следующему хорошему сдвигу. Скорее всего в пятницу S&P продолжит рисовать сходящийся треугольник, а штурм границ диапазона случится только на следующей неделе.

Я тоже думаю, что сегодня продолжится консолидация. В понедельник последует краткосрочный пробой, который окажется ложным. И затем последует движение вниз в район 1160 или 1100 пунктов. Таков мой основной сценарий.

Внешний фон от момента нашего закрытия изменился не сильно, поэтому открытие должно быть спокойным, возможны небольшие гэпы вверх.

Амеры торговались вчера очень волатильно - поднялись от 1201 к 1217, откатили к 1193, и выкупились до 1215, то есть как минимум два раза сходили по 20 пунктов, и в итоге победили быки. Сегодня им надо развить успех, и закрыть неделю вверх, выше 1230, можно даже ближе к 1240)). Это следует из логики тех денег, которыми поднимали и поддерживают амерский рынок. Но пока фсип под 1220 расслабляться не стоит, и возврат к 1176 тоже может случится. В общем уровни все те же - 1193-96 - это последний рубеж, ниже - бездна. Мне кажется рынок должен вырасти сегодня, и по идее - уверенно вырасти.

Нефть под 110 по бренту, азия в нулях.

Наши вчера были молодцами. Лой дня по мамбе оказался 1390.85 на -2% (как и ожидалось утром, ниже нам нечего было делать), после чего пошел подъем к 1425 и она даже выходила в плюс (закрылась -0.12%) - и это было по утреннему прогнозу. Таким образом мы стали сильнее, и сегодня также как и амеры можем попытаться закрыть неделю вверх. Причем день может получиться весьма удивительным и разорительным для медведей, если мамба пройдет 1435, так как закрыться она может и на 1450, и на 1470, и у 1490. Преград для роста вообще никаких нет, рынок может вырасти трендово, а потом еще и резко прибавить под закрытие больше процента. Все фишки наоткатывались вволю и все подтвердили поддержки - 158-159 по ГП, 191-192 по РН, 77.5-78.5 по сберуоб, 1680-90 по Луку по несколько раз. Повторюсь, идеальный момент для атаки быков, атаки мощной и разрушительной.

Едва ли накануне евросаммита есть основания для мощной атаки быков. И так рынок высоко стоит – может падать очень больно оказаться.

И возможно мы начнем свой подъем на опережение Хозяев, что также будет необычным. Отменяет этот слишком оптимистический прогноз наверное откат ниже 1203 по фсипу, но мое мнение вызвано именно наличием идеального момента для хорошей атаки на мишек, случится ли она? - посмотрим.

Вчера фондовых индексам США не удалось показать внятной динамики. Волатильность и частые смены настроений игроков были характерны для этой торговой сессии. Инвесторы вязли паузу для того, чтобы услышать окончательный вариант решения греческих долговых проблем. Выходившая вчера статистика в целом носила умеренно-позитивный характер. В октябре индекс деловой активности в производственном секторе Филадельфии вырос до +8,7 п. против -17,5 в сентябре. Число первичных обращений за пособием по безработице в США на прошлой неделе снизилось на 6 тыс. до 403 тыс. Индекс компаний финансового сектора вчера вырос на 1,8% после позитивных квартальных отчетов ряда американских банков. Корпорация Microsoft отчиталась о росте квартальной прибыли на 6,1% до $5,74 млрд. или 68 центов на акцию (прогноз: 62 цента).

Ситуация на валютном и сырьевом рынках за последние сутки кардинально не изменилась. Пара EUR/USDпродолжает удерживать позиции чуть ниже отметки 1,38. Цены на нефть Brentтакже закрепились возле уровня $108/барр. С лент информагентств продолжает приходить большое количество противоречивых новостей и мнений относительно путей и сроков выхода из долгового кризиса в еврозоне. Поэтому наиболее консервативные инвесторы в это время продолжают оставаться вне рынка, в то время как котировки двигают лишь быстрые «пугливые» деньги.

В пятницу мы ждем нейтрального открытия торгов на наших биржах. Индекс S&P-500 к закрытию сумел выкупить дневную просадку и выйти в положительную зону. Думаю, этот позитивный фактор мы и будем отыгрывать в начале пятничных торгов. Однако глобально мы пока не видим предпосылок для того, чтобы наши индексы ушли куда-то существенно выше или ниже текущих уровней. Индекс ММВБ остается зажатым в тисках диапазона: 1395-1435 п. Фьючерс РТС также сохраняет позиции в рамках: 137-143 тыс. пунктов. На наш взгляд, после сужения торговых диапазонов в конце этой недели стоит ждать прорыва вверх на следующей. Акции Сбербанка вчера очень грамотно закрыли свой гэп на 78 руб. и теперь готовы к продолжению подъема, как минимум к 84 руб.

Вопрос рекапитализации европейских банков будет обсуждаться в эти выходные на саммите ЕС. Европейские власти могут списать 50% долга Греции и расширить EFSF до 940 млрд. евро. Окончательное решение по этим вопросам, возможно, мы услышим в середине следующей недели.

Сегодня до начала торговой сессии в Штатах ожидается выход квартальной отчетности McDonalds, Schlumberger, Suntrust Banks и Verizon. В ходе торгов отчет представит корпорация General Electric. В 11-40 ждем выступления главы ЕЦБ Жана-Клода Трише. В 12-00 в Германии выходит индекс делового оптимизма IFO за октябрь.