Банки должны передать свои планы капитала к 19 января 2012 года. Рейтерс сообщает, что Фед планирует также провести расширенные стресстесты в отношении 6 крупнейших американских банков.

Федеральный резерв планирует провести стресс-тесты в шести крупных американских банках в ожидании гипотетических рыночных шоков, включая усугубление европейского долгового кризиса. Публикацию результатов тестов шести банков с большими объёмами торговых операций, среди которых Bank of America, Citigroup, Goldman Sachs, JPMorgan Chase, Morgan Stanley и Wells Fargo, ФРС планирует на следующий год.

Тесты для этих банков будут включать в себя глобальные рыночные шоки и в целом базироваться на изменениях цен и ставок, которые произошли во второй половине 2008г., а также на “дополнительных стрессах, касающихся ситуации в Европе.”

Эти повышенные тесты являются частью большого теста по контроллингу планов капитала 19 фирм. Банки должны передать свои планы капитала к 19 января 2012 года.

В зависимости от рассмотрения тестов, Фед решит, разрешить ли банкам выплачивать дивиденды или осуществлять выкуп акций.

В последнее время появилось много заявлений о том, что американские банки имеют слишком большие вложения в европейские долговые бумаги и Фед решил с этим разобраться.

По мнению ZH это очень серьезная новость для рынков, поскольку потребует от банков увеличения капитала, возможно на десятки миллиардов долларов и, следовательно, продажи активов.

Я не разделяю точку зрения Zero Hedge и мне трудно оценить, какую реакцию на рынок окажет эта новость. ИМХО денег у американских банков в отличие от европейских много и новые правила для 19-ти, а для шестерки и подавно не должны вызвать проблем. Да и занять деньги можно у фондов денежного рынка; те в августе и сентябре вывели очень много денег из еврозоны. Недостатка в кэше у них нет.

Другой вопрос, если среди 19 крупнейших фирм обнаружится еще какая-нибудь «паршивая овца» типа MF Global. Теоретически это могут быть BofA и MS (Morgan Stanley).

Мне также всегда было непонятно, почему всегда в таких случаях банки должны продавать рискованные активы, а не активы с фиксированной доходностью (там легче продать большой объем).

Внизу показан интересный график, показывающий нам «спрэд» между S&P500 и UST ( цены на 10-летние US Treasuries).

По сравнению с последней неделей июня UST показывают рост 6,59%, а S&P500 снижение 9,74%. Спрэд=16,33%. Потенциала для роста UST взгляд нет; цены находятся на исторических максимумах. Потенциал для снижения S&P500 конечно есть, но вопрос в том, когда это случится.

Доходности американских US Treasuries находятся на чрезвычайно низких уровнях.

Как я уже неоднократно писал, ИМХО при доходности ниже 2% по 10-летним US Treasuries наблюдается некоторый перегрев этого рынка, который представляет опасность внезапного коллапса и Фед с помощью праймдилеров, с которыми он работает в тесном контакте, охлаждает этот рынок. Оптимальный диапазон доходностей для Феда на мой взгляд: 2-2,5%. Это и очень низко (на самом деле фантастически низко) и в то же время более-менее устойчиво (пока!).

Конечно, если Фед собирается в дальнейшем выкупать всю длинную сторону кривой доходности (даже смешно при этой мысли!), то это не играет роли. Но пока там по меньшей мере 60% других инвесторов...

С технической точки зрения фьючерс S&P500 пробил нижнюю границу нисходящего канала, которая до этого момента сдерживала его снижение.

ИМХО эта новость использована маркетмейкерами, которые наверняка знали о готовящемся решении, как повод еще протолкнуть рынок насколько-то вниз. Их задача всегда - протолкнуть рынок мимо какого-нибудь важного технического уровня.

Все-таки я полагаю, что у нас на дворе сейчас не 2008 год. И даже если сегодня произойдет снижение к 1160 пунктам по индексу S&P500, в чем я сильно сомневаюсь, то мы еще увидим в декабре уровни 1220 пунктов, возможно и выше.

Сегодня наступает крайний срок по Суперкомитету – новость, которая по непонятным для меня причинам отыгрывается СМИ как негативная для рынков. Хотя, на мой взгляд она негативна для всех американских активов, и влияние ее рынок активов с фиксированной доходностью перевешивает влияние на рискованные активы.

Вчера появились статьи в бельгийских газетах о том, что план помощи Dexia на грани коллапса и угрожает лишить Францию рейтинга ААА. Это негативный для рискованных активов фактор, но мне кажется, что в этом году рейтингу Франции ничего не грозит.

Утреннее движение фьючерса сильно повредило моему сценарию, но пока еще не разрушило его. Сценарий будет разрушен, если индекс S&P500 уйдет ниже 1155 пунктов.

Американский рынок снижается пятый день подряд и по статистике примерно в 80-90% случаев после этого следует положительный день. Тем более, что завтра День Благодарения.

Банки должны передать свои планы капитала к 19 января 2012 года. Рейтерс сообщает, что Фед планирует также провести расширенные стресстесты в отношении 6 крупнейших американских банков.

По мнению ZH это очень серьезная новость для рынков, поскольку от банков увеличения капитала, возможно на десятки миллиардов долларов и, следовательно, продажи активов.

Мне трудно оценить, какую реакцию на рынок окажет эта новость. ИМХО денег у банков много и новые правила как для 19-ти, так и тем более для 6-ти самых крупных не должны вызвать проблем. Занять деньги можно у фондов денежного рынка; кэша у них много.

Другой вопрос, если среди 19 крупнейших фирм обнаружится еще какая-нибудь «паршивая овца» типа MF Global.

Мне также непонятно, почему всегда в таких случаях банки должны продавать рискованные активы, а не активы с фиксированной доходностью (US Treasuries), которые находятся на опасно высоких уровнях.

С технической точки зрения фьючерс S&P500 пробил нижнюю границу нисходящего канала, которая до этого момента сдерживала его снижение.

ИМХО эта новость рассматривалась маркетмейкерами ( как раз теми 19-ю банками), которые наверняка знали о готовящемся решении, как повод еще протолкнуть рынок насколько то вниз. Их задача всегда - протолкнуть рынок мимо какого-нибудь важного технического уровня.

Все-таки я полагаю, что у нас на дворе сейчас не 2008 год. И даже если сегодня произойдет снижение к 1160 пунктам по индексу S&P500, в чем я сильно сомневаюсь, то мы еще увидим в декабре уровни 1220 пунктов и выше.

Утреннее движение фьючерса сильно повредило моему сценарию, но пока еще не разрушило его. Сценарий будет разрушен, если индекс S&P500 уйдет ниже 1155 пунктов.

Американский рынок снижается пятый день подряд и по статистике примерно в 90% случаев после этого следует положительный день.

Завтра День Благодарения, впереди рождественская неделя и мы еще можем увидеть ралли.

Амеры не смогли пройти 1200 вверх (хай 1199), что и решило судьбу дальнейшего движения: амеры прошли уже после нашего закрытия 1180, и сегодня утром прошли 1170. Сейчас все думаю увидят цель 1140-1150, но вряд ли ноябрь сможет закрыться так низко, и уж тем более декабрь, так что уровни по фсипу уже не страшные для умеренных лонгов на западных площадках, а если их взять на процент-два пониже, то совсем не страшно.

Брент выше 108, и пока что это один из самых самый бычьих инструментов этого года.

Наши торговались вчера оптимистичнее, чем ожидалось, было в моменте и +2% по ГП и сберу, но в итоге эти фишки ушли под -1%, когда амеры пробили 1190 вниз. И хотя рынок успел отыграть немного вверх под закрытие, и мамба закрылась 1401, сегодня мы должны будем проверить серьезные поддержки - 165 по ГП и 73.5 по сберу. Я полагаю что 163-165 по ГП и 171-73 по сберу - хорошие зоны для взятия умеренного лонга, который можно будет подержать до 01 декабря включительно, ибо я ожидаю вздерг нашего рынка в конце ноября и ударный бычий день 01 декабря.

P.S. Отдельно хочется сказать матом о парочке нововедений нашей славной ММВБ. Ладно еще про "пулы темной ликвидности" и "книгу скрытых заявок", мол крупным игрокам торговать легче будет, типа только 20% на бирже проходит сделок с объемом более 3 млн руб., пусть мол они получат официальную возможность тайно договариваться о крупных сделках))) - хотя именно крупные игроки и наловчили своих роботов со скоростью 50 сделок в СЕКУНДУ крошить крупные офера и биды, и сделали это НАРОЧНО. Но второе нововведение - послеторговый аукцион - это полная и несусветная ХРЕНЬ. Напомню, что это фактически это предторговая сессия, только проходящая в последующие 5 минут после официального закрытия торгов. Только почему-то теперь результаты сделок после закрытия МЕНЯЮТ цену закрытия! РН вчера закрывается 204.88, и вдруг цена меняется на 207.81??? появляется точка на графике, свеча на дневках увеличивается на почти +2% потому что 100 лотов купили после основных торгов?????

У меня слов нет, это какие колебания счета могут быть из-за этого гребаного послеторгового аукциона? Многомиллионный портфель из плюса вдруг может показать -5% например уже после торгов, - вообще епанулись что ли на бирже???

Во вторник фондовые индексы США опять завершили торги в красной зоне. Уже пятый день кряду индекс S&P-500 закрывается снижением. Традиционно это является сигналом о наступлении падающего тренда. На дворе конец ноября, поэтому надежды инвесторов на рождественское ралли становятся все более призрачными. Правительство США пересмотрело в сторону понижения данные по темпам роста ВВП за III квартал с 2,5% до 2,0% г/г, что усилило обеспокоенность инвесторов состояние экономики США. Наконец, на заокеанский рынок продолжает давить негатив из Европы, где спрэд в доходностях 10-летних бельгийских и немецких облигаций вчера достиг 5,03% - максимальной отметки с июля 2002 года. На этом фоне Минфин США во вторник провел успешный аукцион по 5-летним ГКО на сумму $35 млрд. с рекордно низкой доходностью 0,937%. Из опубликованного вчера протокола заседания Комитета по открытым рынкам ФРС стало ясно, что некоторые члены FOMCготовы поддержать введение дополнительных программ монетарной поддержки экономики, однако пока этого не стали делать, в виду неопределенных экономических перспектив.

На валютном рынке доллар укрепляет свои позиции против евро (EUR/USD1,3460) после появления в СМИ сообщений о том, что спасение бельгийского банка Dexia находится на грани провала, что чревато ударом по рейтингу Франции. На азиатских фондовых биржах в среду царят негативные настроения (MSCIAsia-2,18%) в виду слабой статистики из Китая: ноябрьский индекс деловой активности HSBC PMI упал до отметки 48,0 п. (32-месячный минимум) против 51,0 п. за предыдущий месяц. Эти факторы с утра опускают фьючерс на индекс S&P-500 на -1,2%.

В ценах на нефть марки Brentпроисходит своя игра. Здесь высокие цены ($108,3/барр) поддерживаются беспокойствами инвесторов ситуацией на Ближнем Востоке, так как нефтетрейдеры опасаются, что новые международные санкции против Ирана могут серьезно повлиять на сокращение поставок сырья на рынки. Вышедшие вчера данные от Американского института нефти показали падение запасов сырой нефти на -5,569 млн. барр., при этом запасы бензина выросли +5,416 млн. барр, запасы дистиллятов уменьшились на -0,886 млн. барр.

В среду мы ожидаем увидеть открытие торгов на нашем рынке акций в красной зоне на фоне негатива пришедшего из Азии. Вчера вечером индекс ММВБ повторно протестировал и удержался выше поддержки на 1390 п., после чего игроки попытались восстановить позиции. Чего ждать сегодня и в ближайшие дни? Думаю, череду падений фондовых индексов может прервать ряд позитивных новостей. Во-первых, возможно, уже сегодня Еврокомиссия обнародует предварительный план по выпуску единых еврооблигаций, что наверняка окажет влияние на настроения инвесторов. Во-вторых, МВФ сделал объявление о запуске новых механизмов экстренного кредитования, направленных на поддержку европейских государств в период кризиса. Выделяемая в рамках новых механизмов ликвидность может предоставляться на срок от 6 до 24 месяцев. Размер кредитов, выдаваемых на полгода, может доходить до 5-кратного размера от вклада данного государства в МВФ; размер 12-24 месячных займов - до 10-кратного размера от вклада. То есть Италия и Испания могут получить займы в размере 45,5 млрд и 23,3 млрд евро соответственно. Думаю это весомый козырь в руках биржевых «быков», который может поднять спрос на рискованные активы.

Таким образом, утренняя просадка на нашем рынке вполне может перейти в фазу роста. Сегодня утром нашим участникам рынка предстоит решить, по какому сценарию проводить торги днем: по азиатскому – вниз или все же настраиваться на позитив. Если выходящая днем статистика по еврозоне не окажется совсем уж плачевной, то к вечеру индекс ММВБ имеет все шансы на преодоление рубежа в 1420 п.

В среднесрочном плане европейская валюта будет снижаться. Выход зарубежных фондов из периферийных долговых бумаг, вероятное понижение ставки – все эти факторы приведут к тому, что в будущем году мы, несомненно, увидим уровни ниже 1,30.

Однако сейчас в случае нормализации ситуации с итальянскими и испанскими бумагами может последовать некоторое продолжение кэрритрейда USD-EURO, который привел к октябрьскому ралли и, по мнению ZH, был вызван продажами американских активов со стороны французских банков.

Как я уже писал во вью рынка, ожидаю коррекционный рост евро в район 1,38, а может быть и выше.

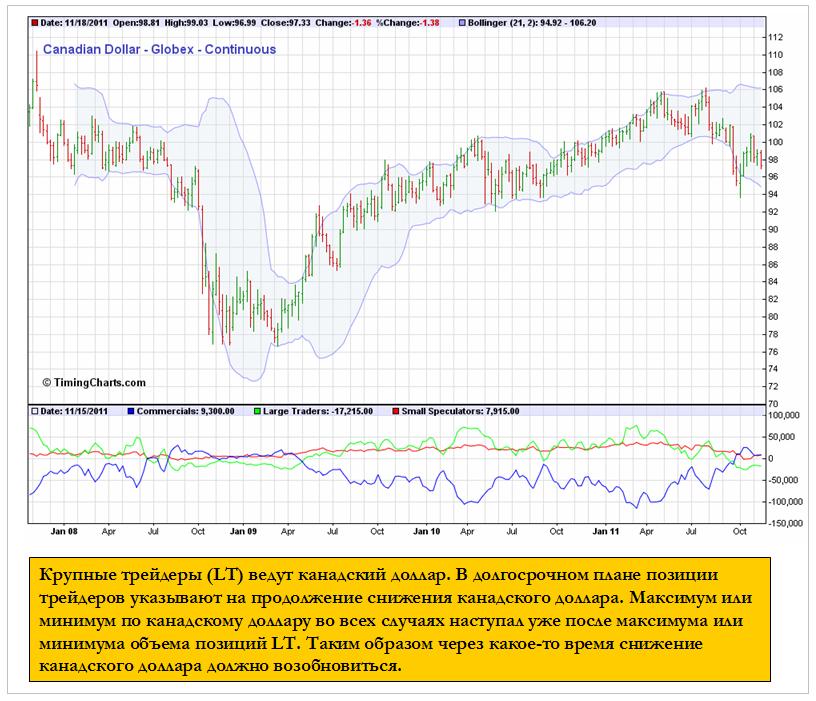

Сегодня я хочу оценить долгосрочные перспективы американского доллара и канадского доллара.

Оценим их с помощью данных COT-отчета. Все комментарии приведены непосредственно на рисунках. Графики недельные.

Американский доллар

Канадский доллар

Представленный инструмент, как и другие подобные фьючерсы, отражает главным образом взаимодействие с долларом США.

Данные отчета СОТ свидетельствуют, по крайней мере на текущий момент, о том, что американский доллар усилит свои позиции, по крайней мере до середины 2012 года.

Вчера индекс S&P500 пробил 1200 пунктов и достиг коррекции 50% Фибо от октябрьского ралли. Теперь я ожидаю отскока по меньшей мере до пятницы, а скорее всего до середины следующей недели, о чем и писал вчера.

О том, что вчера скорее всего не будет роста, я предупреждал во вью рынка. Вчера был редкий день – сразу два ANTI-POMO. Кстати, можно констатировать, что существование ANTI-POMO эффекта подтвердилось.

В четверг в Америке выходной - «День благодарения». Существует давняя традиция, что американский рынок обычно растет перед этим праздником. После четырех подряд сессий снижения, на мой взгляд, есть все основания для того, чтобы эта традиция не нарушилась в этот раз.

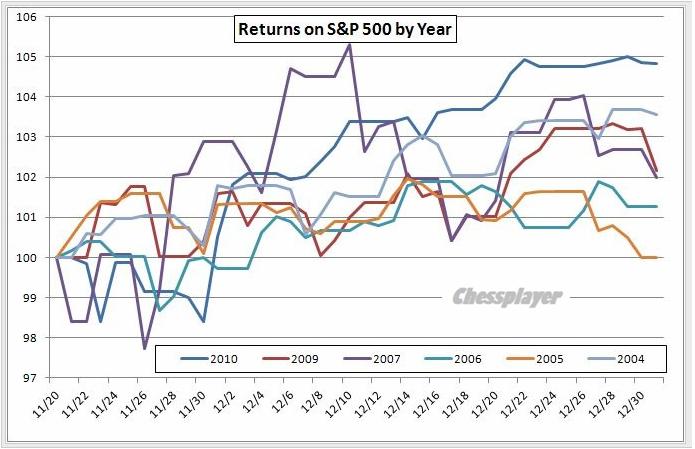

На рисунке внизу показано, как торговался индекс S&P c 20 ноября по 30 декабря в 2004-2010 годах ( за исключением 2008 года, как непоказательного).

Как мы видим, часто в начале последней декады ноября следовала просадка в пределах 2%, но затем почти всегда следовал рост от минимумов минимум 4-5%.

На это указывают и другие различные сигналы, на которых я подробно остановился во вчерашнем вью рынка. Вчерашний вью рынка был практически недельным прогнозом. Поэтому многие его идеи сохраняют актуальность.

Минимальная цель отскока – примерно 1240-1255. Но может быть и дальше, если народ полезет в шорты. В октябре мы уже видели как рынки могут вырастать на 20% на многократном обсасывании одной пустышки. А на самом деле просто из-за того, что рекордное количество игроков открыло короткие позиции по фьючерсу S&P500 и евро. Сейчас количество шорта невелико.

Удивительно слышать по радио, когда ведущие рассуждают, что рынки падают из-за того, что Суперкомитет конгресса не может достичь соглашения. Если в результате будет понижен рейтинг США, то это прежде всего отразится на долговых бумагах Америки – приведет к росту их доходности. Это также приведет к ослаблению доллара и к росту рискованных активов (кроме американских акций). Золото, серебро, нефть в последние дни падали вместе с фондовыми рынками.

Еще удивительнее, когда подобные вещи пишут очень хорошие аналитики, разбирающиеся в рынках. Такие, как, например, Константин Бочкарев.

К слову, ИМХО понижение рейтинга США агентством S&P в ночь с 5 на 6 августа было предпринято для того, чтобы спровоцировать сброс американских казначейских бумаг иностранными инвесторами, чтобы PIMCO и первичные дилеры могли ими закупится, поскольку именно в этот момент в кулуарах Федрезерва было принято решение о запуске в сентябре программы «Твист». Если вы внимательно изучите хронологию событий второй половины июля-первой половины августа и рыночные комментарии того времени, то наверно придете к такому же выводу. Не верю, что глава агентства выпустил прессрелиз по своей инициативе (хотя его затем и уволили). За такие вещи бошку оторвут на раз-два.

Так что поменьше обращайте внимания на всю эту белиберду, которую нам льют в уши.

Обратите внимания, сколько шуму вокруг этого Суперкомитета ( или Ступоркомитета) конгресса, хотя результаты его деятельности сейчас не играют принципиальной роли для рынков. Агентства S&P и Moody’s уже объявили, что не собираются пересматривать рейтинг. Налицо очередная умышленная компания по нагнетанию страха.

На мой взгляд, сейчас мы наблюдаем экстремальные страхи относительно кризиса в еврозоне. Это ярко показывает вчерашний аукцион по 2-хлетним бумагам США. Bid к Cover был на абсолютном максимуме – 4,07%, а доходность 0,28%.

На долгосрочных US Treasuries я остановился во вчерашнем вью рынка.

Хочу еще раз остановиться на информации о том, что ЕЦБ установил лимит на покупку облигаций в размере 20 млрд. евро (этой теме уделяют меньше внимания, чем Ступоркомитету). Это информация исходит от германских источников, а не от официальных представителей ЕС, которые все время лгут. Последние раздраженные заявления германских представителей ЕЦБ косвенно это подтверждают, так же как и поведение проблемных испанских и итальянских облигаций.

Это означает, что одна из двух пушек, о которых говорил главный экономист Citi, ЕЦБ хорошо обеспечена снарядами. Ко второй пушке – EFSF – снаряды подобрать пока не удается. У меня большие сомнения, что она когда-нибудь начнет стрелять настоящими, а не холостыми снарядами.

Участие ЕЦБ позволит европейским банкам избавляться от периферийного долга в менее авральном режиме, улучшит ликвидность в банковской системе и привлечет другой капитал в периферийный долг.

Та устойчивость, с которой евро держится последние пять сессий в диапазоне 1,343-1,354, косвенно об этом свидетельствует.

Ситуация на мой взгляд сейчас складывается больше в пользу долгосрочного боковика примерно в диапазоне 1190-1300 пунктов по индексу S&P500.

Мы имеем некое равновесие в активах с фиксированной доходностью.

С одной стороны европейский периферийный долг, с другой US notes и bonds. В условиях стабильного участия ЕЦБ спрэд в 450 пунктов между 10-летними US Treasuries и соответствующими испанскими и итальянскими бумагами вполне компенсирует риск временного ими владения.

На мой взгляд, при доходности в 2% по 10-летним и 3% по 30-летним US Treasuries сами становятся рискованным активом, хотя и менее рискованным, чем европейские долговые бумаги, где запросто могут списать 50-70% долга.

Это была роковая ошибка властей Евросоюза...

Среднесрочно я по-прежнему настроен по-медвежьи, долгосрочные факторы указывают на укрепление доллара и уход от риска. В ближайшее время будет небольшой материал по доллару по отчету СОТ.

ЕЦБ, действия которого сейчас стали доминирующим фактором, не сможет в полной мере использовать свои возможности: немцы будут все время препятствовать доставке снарядов к пушке.

Вариантов кардинального решения проблем еврозоны пока не просматривается...

Индекс S&P500 пробил 1200 пунктов и достиг коррекции 50% Фибо от октябрьского ралли. Теперь я ожидаю отскока по меньшей мере до пятницы, а скорее всего до середины следующей недели, о чем писал вчера.

О том, что вчера не будет роста я предупреждал во вью рынка. Был редкий день – сразу два ANTI-POMO.

В четверг в Америке выходной - «День благодарения». Существует давняя традиция, что американский рынок обычно растет перед этим праздником. После четырех подряд сессий снижения, на мой взгляд, есть все основания для того, чтобы эта традиция не нарушилась и на этот раз. На это указывают различные сигналы, на которых я подробно остановился во вчерашнем вью рынка.

Минимальная цель отскока на мой взгляд – примерно 1240-1255. Но может быть и выше, если народ полезет в шорты. В октябре мы уже видели как рынки могут вырастать на 20% на многократном обсасывании одной пустышки. А на самом деле просто из-за того, что рекордное количество игроков открыло короткие позиции по фьючерсу S&P500 и евро. Сейчас количество шорта невелико.

Продолжение последует во вью рынка, который выйдет в течение часа-двух

Амеры пробили 1200 по фсипу без раздумий, отработали несильную поддержку на 1191-93, а после своего открытия устремились вниз и показали 1180.5, как и ожидалось нами еще 14 ноября. Сегодня утром 1196, и снова на повестке дня тот же вопрос - будет ли пробой 1200, на этот раз уже снизу вверх. Снижение с 1275 до 1180 по фсипу с прошлого понедельника по вчера состоялось, возможно теперь будет снова выход к 1220-25. Если же амеры пробьют 1180, то весь мир вздрогнет, ибо начнет играть сильно отрицательное закрытие ноября на 1150 по фсипу и ниже, это было бы нежелательным, тем более что время они упустили для того, чтобы такое снижение не выглядело обвалом.

Брент 107.3, Азия меньше чем в полупроценте минуса.

Наши вчера сразу с открытия (а открываемся мы теперь за два часа до европы), решили снять стопы и начать лить по рынку. Довольно быстро мамба пришла к 1402 (при 1192 по фсипу), изобразила небольшой отскок к 1411 (при 1197 по фсипу) - эти соотношения думаю важны для сегодняшней игры, и после открытия амеров слетела к 1390, где и закрылась, потеряв почти -5%, -5% потеряли сберы, под -6% ГП, РН, Сур, под -7% втб, татнефть и северсталь, в общем страданули по-русски. Исходя из-того, как мы падали, мы по идее должны вернуться к 1405 по мамбе, а может и повыше, но скорее всего быстрый и высокий отскок мы играть не будем, рынок сломали на больших объемах, и вряд ли эти проданные объемы захотят восстанавливать уже сегодня агрессивно. Поэтому какой-то подъем на процент-полтора может быть по фишкам, а в целом топтание у нулей, с готовностью нарисовать минус, если амеры пройдут 1191.

В понедельник фондовые индексы США закрылись со средними потерями около 2%. Тем не менее, под закрытие сумели продажи сменились попытками компенсировать часть полученных потерь. Вчера агентство Moody’s заявило об угрозе перспективам кредитного рейтинга Франции. Из-за этого цены на гособлигации этой страны начали снижение, а стоимость кредитной страховки (CDS) пошла вверх, достигнув нового рекорда. Этот фактор сильно ударил по европейским фондовым биржам, а также опустил индекс финансового сектора в S&P-500 более, чем на 2,5%. Но все это эмоции. А что на деле? В Америке на этой неделе состоятся размещения бондов на сумму около $100 млрд. и зачастую именно в такие периоды традиционно на рынок вбрасывается новостной негатив, чтобы бонды раскупались, как горячие пирожки. Что собственно и произошло: доходность по 2-летним казначейским облигациям Минфина США на вчерашнем аукционе на сумму $35 млрд. составила 0,28%, что оказалось немного ниже прогнозов, при этом отношение величины спроса к предложению составило 4,07 – максимум с начала 2009 года.

После закрытия торгов на NYSE стало известно, что специальному комитету Конгресса США не удалось согласовать план по сокращению бюджетных расходов, что подразумевает, запуск автоматического механизма по сокращению бюджетных расходов в объеме $1,2 трлн. с начала 2013 года. Агентство S&P в свою очередь заявило, что провал переговоров комитета Конгресса не повлияет на рейтинг США. Агентство Moody's также подтвердило рейтинг США на уровне ААА, прогноз негативный.

Усиления продаж на рынке нефти марки Brent вчера вечером не отмечено и на утро вторника мы видим котировки возле отметки $107/барр. Азиатские фондовые индексы после нескольких дней падения сегодня, похоже, пробуют найти точки опоры для коррекции (MSCI Asia -0,47%). Фьючерсы на американские фьючерсы утром находятся в зеленой зоне (S&P +0,44%).

Открытие торгов на российских биржах во вторник мы ожидаем увидеть в нейтрально-позитивной зоне. Индекс ММВБ вчера вечером завершил торги на минимуме дня, на отметке 1390 п., что говорит о полном контроле «медведей» над биржевой ситуацией. Идеальным сильным уровнем поддержки по индексу сейчас выступает отметка 1360 п., однако мы надеемся, что текущее снижение остановится возле уровней 1375-80 п. Думаю, во вторник внешний фон постепенно начнет меняться с негативного на нейтрально-позитивный. Инвесторы надеются, что на этой неделе европейские власти вплотную подойдут к обсуждению создания общеевропейских облигаций, а значит, будет снята напряженность на долговых и фондовых рынках.

А пока «медведи» попробуют выдавить из лонгов тех, «быков», которые продолжают держать маржинальные позиции. То, что акции дешевы, увы, не является причиной для их роста. Этот год это доказал. Тем не менее, ближайшие два торговых дня будут довольно волатильны, и мы надеемся на смену настроений рынка в сторону коррекции падения во вторник-среду, а значит, будем искать точки для аккуратных спекулятивных покупок.

На этой неделе в четверг в Америке выходной - «День благодарения». Существует традиция, что американский рынок обычно растет перед этим праздником.

На мой взгляд существует достаточно оснований, чтобы и на этот раз традиция не нарушилась.

В четверг индекс S&P500 пробил сходящийся треугольник вниз и с технической точки зрения призывает нас играть от шорта. . Однако торопится не следует: по статистике 70% пробоев оказываются ложными.

Среднесрочно я по-прежнему настроен по-медвежьи, однако в рыночной ситуации за последнее время произошли определенные изменения, которые могут отсрочить следующую волну продаж на достаточно продолжительный период времени.

Ситуация на мой взгляд сейчас складывается больше в пользу долгосрочного боковика примерно в диапазоне 1190-1300 пунктов по индексу S&P500.

Во всяком случае, на этой неделе я жду восстановления к концу недели в район примерно 1260-1270 пунктов по индексу S&P500. Возможно, что ралли начнется не сегодня, поскольку сегодня присутствует негативный для рискованных активов фактор: состоятся сразу два ANTI-POMO.

Не исключено, что рост затем продолжится и дальше в район 1320 пунктов по индексу S&P500.

Остановлюсь сегодня очень подробно на US Treasuries, длинный участок доходности которой определяет все, что происходит на рынке.

US TREASURIES

Как мы видим, последние два месяца доходности 10-летних US Treasuries образовали очень узкий коридор. Как только они опускаются ниже 2%, сразу начинаются сильные продажи.

Даже при том, что в еврозоне ситуация очень шаткая, все-равно уровень доходности в 2% слишком низкий, чтобы устроить инвесторов.

Сейчас пока протекает период реакции рынка на решения последнего евросаммита. Самое важное и самое негативное решение, которое там было принято, - это решение о списании 50% долга с Греции. Естественно инвесторам не понравилась такая конфискация. Это очень опасный прецедент.

С другой стороны не факт, что подобное повторится в отношении других стран (просто будет включен печатный станок), и даже если это случится, то нескоро.

При малейших признаках стабилизации ситуации инвесторы даже на короткое время будут перебегать в испанские и итальянские бумаги.

Только какие-то очень крупные неприятности в еврозоне на мой взгляд могут вызвать длительное снижение доходности 10-летних US Treasuries ниже 2%.

Сильный сигнал на снижение цен и повышение доходности американских нот и бондов дает нам последний отчет COT для 30-летних US bonds.

В отличии от других активов, как мы видим, трежеря ведут коммерческие трейдеры, а не крупные трейдеры. С июля месяца они уменьшают свой лонг, и в октябре у них даже была отрицательная нетто-позиция. С фундаментальной точки зрения 3% годовых для 30-летних бумаг для страны с госдолгом в размере 100% ВВП– запредельно низкая доходность. Как я уже писал – есть в этом какая-то фальшь (проделки бангстеров).

Если разобраться по существу, то США такой же потенциальный банкрот, как некоторые страны еврозоны. Главное отличие американского долга от европейского в том, что на нем есть клеймо «made in USA», в то время как в еврозоне таких клейм много, что создает нерахбериху, да и поступают они нехорошо с инвесторами, как показывают последние события. В принципе непонятно вообще - с кого взимать долги в случае распада еврозоны.

Принципиально важный момент – реструктуризация (дефолт, инфляционное обесценивание) в еврозоне произойдет раньше, чем в Америке. Это и оправдывает существование текущей ситуации.

Это все гипотетически, а реально спрэд в 450 пунктов между аналогичными европейскими периферийными бумагами и американскими оправдывает временный риск.

Доходности долгосрочных US Treasuries пойдут вниз, но это случится только в случае серьезного обострения ситуации в еврозоне. А когда это произойдет – пока непонятно.

ИМХО американцы искусстно манипулируют рынками облигаций, чтобы провести реструктуризацию своего долгового портфеля. Но это отдельная большая тема....

В конце той недели была одна новость, которая, на мой взгляд, еще недооценена рынком.

По сообщению германской Frankfurter Allgemeine Zeitung совет управляющих ЕЦБ достиг договоренности в четверг о том, что недельный лимит покупок суверенного долга составит 20 млрд. евро. Это вовсе даже немаленькая сумма.

20 млрд. евро соответствует 27 млрд. долларов - это в точности объем последней программы QE. Если это правда, то должно позитивно повлиять на рынок европейского долга.

Полагаю, что даже если в реальности объемы покупок составят 10-20 млрд. евро в неделю – это достаточно существенный объем и возможно достаточный для того, чтобы удержать ставки на текущем уровне.

ЕЦБ послал рынку ясный сигнал, что он будет решительно действовать, чтобы не допустить краха европейского рынка долга.

В пятницу Марио Драги обрушился с резкой критикой на власти еврозоны, обвинив их в пассивности и неисполнении собственных решений.

Еще одна тема, оказывающая непосредственное влияние на рынок облигаций.

СУПЕРКОМИТЕТ

23 ноября – срок, к которому суперкомитет должен подготовить предложения по сокращению бюджета. Поздно вечером в воскресенье поступило сообщение о том, что Суперкомитет конгресса США не достиг соглашения по поводу бюджета.

Таким образом, после 23 ноября над США опять повиснет угроза снижения рейтинга со стороны ведущих рейтинговых агентств. Это вовсе не обязательно, но это возможно. И это негативный для US Treasuries и позитивный для рискованных активов фактор, который сейчас не учтен рынком.

ЕВРО

В среднесрочном плане европейская валюта будет снижаться. Выход зарубежных фондов из периферийных долговых бумаг, вероятное понижение ставки – все эти факторы приведут к тому, что в будущем году мы, несомненно, увидим уровни ниже 1,30.

Однако сейчас в случае нормализации ситуации с итальянскими и испанскими бумагами может последовать некоторое продолжение кэрритрейда USD-EURO.

На прошлой неделе мы видели длительную консолидацию в евро. Евро не хочет падать ниже 1.34. Все, кто хотели продать евро, должны были уже успеть это сделать. Очень вероятно, что мы увидим на этой неделе возвращение евро в район 1.38. А если появятся еще причины для ослабления доллара, то мы можем увидеть движение пары EURO/USD и в район 1.41.

КРОМЕ ТОГО:

Мы видели в конце той недели продолжительные консолидации в некоторых других активах и цены там оттолкнулись вверх от важных технических уровней. Например, золото и серебро.

Уже как много написал... пора подвести некоторый итог.

Резюме: ожидаю сегодня боковик, возможно даже небольшое снижение. Со вторника ( с азиатской сессии) рост до конца недели до 1250-1270 пунктов по индексу S&P500.

В четверг индекс S&P500 пробил сходящийся треугольник вниз и с технической точки зрения призывает нас играть от шорта. . Однако торопится не следует: по статистике 70% пробоев оказываются ложными.

Среднесрочно я по-прежнему настроен по-медвежьи, однако в рыночной ситуации за последнее время произошли определенные изменения, которые могут отсрочить следующую волну продаж на достаточно продолжительный период времени.

Во всяком случае, на этой неделе я жду восстановления к концу недели в район примерно 1260-1270 пунктов по индексу S&P500.

Не исключено, что рост затем продолжится и дальше в район 1320 пунктов по индексу S&P500.

Этому способствуют несколько факторов, и на это указывают несколько сигналов, о которых я расскажу во вью рынка, который выйдет через пару часов.

P.S. Возможно, что ралли начнется не сегодня, поскольку сегодня состоятся сразу два ANTI-POMO.

В пятницу амеры отторговались в диапазоне 1209-1229, и закрылись ниже середины этого диапазона, неделя закрылась приличной свечой вниз, и неудивительно, что сегодня утром уже показали 1202 по фсипу, что ниже лоев прошлой недели, так как самый главный вопрос на повестке сегодняшнего дня - это пробой 1200 с целью 1180. Понятно, что выкуп от 1201-1202 к 1230 будет проявлением силы быков, и может закончить в любой момент всю игру на понижение, которая ведется от 1270 по фсипу с прошлого понедельника, поэтому пробой 1200 необходим американским гризли как воздух.

Брент 107.5, азия нейтральна для нас.

Наши в пятницу отторговали диапазон в 30 пунктов по мамбе (1442-1472), а закрылись посередине (1460), то есть мы чуть более бычим, чем амеры. У них пробой 1200 приводит на поддержку 1191-93, у нас же -1% приводит всего лишь на поддержку 1442-45, и до важнейших 1430 еще -1%, то есть и при 1180 по фсипу стопы среднесрочников, играющих конец года вверх, могут устоять, в то время как пробой 1430 может вызвать неконтролируемое падение.

Так что для быков ситуация не изменилась - надо отчаянно защищать зону 1430-1445, иначе новый год им придется встречать в кэше.

Торги в пятницу на американском рынке акций завершились разнонаправленным движением фондовых индексов. Компании технологического и нефтяного секторов торговались в красной зоне, в то время как банки и компании энергетического секторов немного росли. Под занавес недели основная масса инвесторов заняла выжидательную позицию на ожиданиях выделения Греции шестого транша кредитной программы, а также неопределенности в части варианта компромиссного решения между республиканцами и демократами по составлению плана сокращения бюджетного дефицита США. Вышедший в пятницу индекс опережающих индикаторов за октябрь показал максимальный приростом с февраля: +0,9% (прогноз: на 0,6%), что подтверждает умеренный рост американской экономики.

Под закрытие торговой недели усилиями ЕЦБ удалось сбить накал страстей по итальянским бондам, доходность которых опустилась до 6,77%. Согласно сообщениям СМИ европейская комиссия на этой неделе может обнародовать предложение о совместном выпуске облигаций правительствами стран еврозоны. У утру понедельника валютная пара EUR/USDторгуется на средних отметках прошлой недели – 1,3515. Цены на нефть марки Brentв пятницу вечером снизились к отметке $107,5/барр.

Сегодня бюджетный комитет Конгресса США должен получить план по сокращению бюджетного дефицита. Но пока республиканцам и демократам так и не удалось договориться о мерах по сокращению дефицита. Этот фактор неопределенности какое-то время будет давить на рынки, как это уже было этим летом.

В понедельник мы ожидаем увидеть негативное открытие торгов на нашем рынке акций. В первую половину торгов индекс ММВБ может опуститься к отметке 1450 п. Цены на нефть выше $105/барр не являются сейчас определяющими для торговых настроений спекулянтов. Индекс российских корпоративных облигаций устойчиво повышается весь последний месяц, что на фоне крайне нестабильных котировок на рынке акций выглядит довольно естественным. Приток капитала в фонды, инвестирующие в РФ по данным EPFR, за неделю с 10 по 16 ноября составил $56 млн., против $2 млн. неделей ранее, что не может не внушать оптимизма. Просадки в наших индексах выкупаются в силу общей недоинвестированности многих российских фондов. Давление на акции Газпрома, Роснефти и Лукойла под занавес недели не может настораживать, поэтому стоит соблюдать осторожность в покупках особенно при подходе к обозначенным уровням поддержки (1440 по ММВБ), так как не исключено, что на этой неделе мы увидим спекулятивные попытки продавить наши индексы ниже.

На понедельник запланировано заседание МВФ, на котором будет обсуждаться вопрос о перечислении Греции 8 млрд евро в рамках шестого транша кредитной программы ЕС/МВФ. В 17-30 в США выходит индекс деловой активности ФРБ Чикаго за октябрь. В 19-00 ждем данных по продажам домов на вторичном рынке жилья.

Вчера за пару часов до окончания торгов в Европе в тот момент, когда спрэд между испанскими и германскими облигациями достиг 499 пунктов, ЕЦБ очень агрессивно начал скупку испанских облигаций и опустил спрэд до 460 пунктов. Таким образом, насколько я понимаю, он предотвратил неминуемое повышение маржинальных требований со стороны LCH.Clearnet.

Это, конечно, не то, чего рынки ждали от ЕЦБ.

Рынки ждут, надеются, требуют от ЕЦБ, чтобы тот установил верхнюю планку доходности для проблемных периферийных облигаций и держал ее.

Но пока Германия выступает против неограниченных интервенций ЕЦБ, требуя от партнеров выполнения определенных экономических и политических условий, которые те воспринимают, как попытку создать новый «Великий Рейх».

Появлению ЕЦБ на рынке предшествовал аукцион размещения 10-летних испанских облигаций. Он прошел очень скверно. Средняя доходность была 6,976%, высочайший уровень с 1997 года и почти на 2% выше по сравнению с предыдущим аукционом 20 октября (5,433%).

Вот комментарий Zero Hedge прошедшего аукциона

Today is a rerun of Tuesday when it was all about the horrible Spanish auction. Well, let's use a different adjective for what came out of Spain today: dreadful, atrocious, awful: all words used not by us but by Wall Street experts to describe what just happened (see below). To summarize: Spain sold €3.56 billion euros of a new ten-year benchmark bond, well below the €4 billion targeted. The average yield on the bond was 6.975 percent, the highest paid since 1997, and almost 2% higher compared to the 5.433% paid on October 20. The highest paid for a ten-year bond this year was on July 21 when it paid 5.986 percent. The bid-to-cover ratio, an indicator of investor demand, was 1.5: this compares to 1.76 a month ago, and 1.95 average of the last 6 10 year auctions. The result: Spain Bund spreads are at a record 499 and about to pass 500 bps: the level at which LCH hiked Italian bond margins, and is resulting in another round of rumor of an imminent Spanish bond margin hiked which in turn would lead to more selling of sovereign bonds both in Spain and everywhere else. The Spanish 2s10s has collapsed and is under triple digits for the first time in years: at this rate it may well invert in days. And speaking of everywhere else, French Bund spreads hit a record 202 earlier, a level which will be promptly taken out; Italian spread tightened modestly after the ECB stepped in with another brief intervention which will be promptly steamrolled. It has gotten so bad, the EFSF spread to Bunds also just hit an all time record - kiss the EFSF goodbye. Lastly, futures are at overnight lows or just over 1220. Looks like we will have another Risk Off day at least until Europe close.

Агентство Fitch выпустило заявление по Италии:

Суверенный рейтинг Италии может быть снижен до минимального инвестиционного уровня, если она потеряет доступ к рынкам капитала

Италия уже возможно в рецессии

Из-за океана тоже пытаются подтолкнуть ЕЦБ к решительным действиям.

Пока Германия думает, европейские чиновники времени не теряют и придумали новую схему, как задействовать ЕЦБ. Он будет давать займы МВФ, а тот уже будет покупать европейский долг и оказывать поддержку. МВФ уполномочен давать взаймы кому угодно и сколько угодно. Маразм крепчал...

Как и следовало ожидать, вчера произошло пробитие сходящегося треугольника в индексе S&P500 вниз. Снижение шло на хороших объемах. Думаю, что сегодня вполне может продолжиться движение вниз и закрытие последовать где-то в районе 1192-1195.

Но снижения может и не последовать, если последуют какие-то важные заявления от европейских чиновников. Сегодня в 12 часов выступает Марио Драги.

12:00 мск - Еврозона - Глава ЕЦБ Марио Драги выступит с речью на Европейском банковском конгрессе, Франкфурт

13:30 мск - Еврозона - Член Управляющего совета ЕЦБ Йенс Вайдманн выступит с речью

15:00 мск - Германия - Министр финансов Германии Вольфганг Шойбле выступит с речью на ежегодном форуме Euro Finance Week

Рынок продолжает торговать главным образом новостной фактор.

Стоит сказать о том, что состояние рынков рискованных активов сильно не соответствует состоянию кредитных рынков.

Показатели ликвидности ( TED-spread, LIBOR3-OIS spread) сейчас на уровне весны 2009 года (постараюсь в ближайшее время подготовить материалы, которые объясняют, что это такое). Это свидетельствует о сильном стрессе в банковском секторе.

Евро третий день подряд торгуется в диапазоне 1,345-1,355; в надежде на то, что ЕЦБ придет на помощь.

Рынок остается очень мутным и возможны сильные движения в любую сторону.

Как и следовало ожидать, вчера произошло пробитие сходящегося треугольника в индексе S&P500 вниз. Снижение шло на хороших объемах. Думаю, что сегодня вполне может продолжиться движение вниз и закрытие последовать где-то в районе 1192-1195.

Но снижения может и не последовать, если последуют какие-то важные заявления от европейских чиновников. Сегодня в 12 часов по Москве выступает Марио Драги. Думаю, что до 12 часов можно рассчитывать на относительное спокойствие и краткосрочный отскок.

Важнейшие выступления сегодня:

12:00 мск - Еврозона - Глава ЕЦБ Марио Драги выступит с речью на Европейском банковском конгрессе, Франкфурт

13:30 мск - Еврозона - Член Управляющего совета ЕЦБ Йенс Вайдманн выступит с речью

15:00 мск - Германия - Министр финансов Германии Вольфганг Шойбле выступит с речью на ежегодном форуме Euro Finance Week

Рынок продолжает торговать главным образом новостной фактор.

Амеры вчера очень сопротивлялись снижению, утром с 1225 дошли до 1241.5 по фсипу, потом потоптались вокруг 1235, потом прошли к 1220 и снова отскочили к 1236, и снова потоптались, потеряли время, и в итоге когда пошли к 1207, было уже поздно пробивать 1200. В итоге сегодня утром 1213, и ситуация не очень понятная, можно пройти 1200 по фсипу, можно оставить это на следующую неделю.

Брент потерял почти -3%.

Наши вообще отказывались распродаваться, даже вышли к хаям среды в плюс, но в итоге все-таки сломались и полетели к лоям среды, как и ожидалось, показали -2.5% по мамбе днем, после чего пошли новые входы, на больших объемах, и мамба снова выкупилась в плюс, и только под закрытие немного откатили (закрылись в -0.5% по мамбе). Понятно, что такое не рыночное поведение будет сегодня в очередной раз наказано. Конечно принципиальный вопрос заключается в том, устоит ли 1430, где стоят стопы наверное всех лонгистов, которые ждут предвыборное или новогоднее ралли))), так что эти уровни могут защищать отчаянно и скорее всего госденьгами.

Фондовые индексы на Уолл-стрит в четверг опять упали. Неплохая макростатистика не смогла удержать индекс S&P-500 выше уровня поддержки на 1220 п. В итоге теперь рынку светит тестирование важного рубежа на 1200 п., где проходит 50-дневная скользящая средняя. Наибольшую просадку котировок показали накануне компании сырьевого сектора. Недавний взлет стоимости барреля техасской нефти Light Sweet до уровня $103/барр. вчера обернулся резким возвратом вниз, к отметке $98,5/барр. На этом фоне индекс американских нефтяных компаний (XOI) потерял в четверг -1,82%. Вышедшие данные статистики показали, что число первичных обращений за пособием по безработице сократилось на 5 тыс. до 388 тыс. – минимум с апреля этого года. Индекс деловой активности в производственном секторе Филадельфии в ноябре хоть и снизился до 3,6 пункта против 8,7 в октябре, но остался на положительной области. На этом фоне движение американских индексов выглядит просто, как желание крупных игроков скорректировать рынки в середине квартала.

Валютная пара EUR/USD под закрытие недели остается в узком торговом диапазоне 1,3520-1,3440. Согласно сообщениям Reuters официальные представители еврозоны не планируем выделять Италии средства EFSF. С учетом того, что ЕЦБ тоже не хочет выкупать кредитором последней инстанции по «проблемным» бондам всей еврозоны, шаткость этого сегмента рынка еще долго будет давить на настроения инвесторов. Азиатские биржевые индексы сегодня опять окрашены в красный цвет: MSCIAsia-2,15% на фоне негативных новостей по Китаю.

Открытие торгов по индексу ММВБ в пятницу мы ожидаем увидеть с гэпом вниз около 2%. Таким образом, уже с утра индекс окажется на минимальных отметках ноября – 1445-35 п. Январский фьючерс в нефти Brent сейчас торгуется ниже важного уровня $110/барр., что, несомненно, окажет давление на позиции российского рубля. Таким образом, сегодня существенно возрастают риски пробоя уровня поддержки 145 тыс. п. по фьючерсу РТС. Что делать с длинными позициями в бумагах? Паниковать не стоит. Да, есть шансы, что наши индексы в ближайшие дни могут опуститься ниже текущих уровней, но думаю, к середине декабря оптимизм вернется на рынки и мы встретим Новый Год на более высоких отметках.

Константин Бочкарев ждет хороших новостей, и я тоже жду. Но плохие новости могут прийти раньше.

Первая из них и самая очевидная – это повышение залоговых требований LCH.Clearnet в отношении испанских облигаций, которое поступает через 3 дня после того, как спрэд между суверенными облигациями какой-то страны и германскими бундами превышает 450 пунктов. Этот момент должен наступить не позднее завтра.

Реакция рынка может оказаться очень серьезной: до 100-150 пунктов по EURO/USD и соответствующего отклика в других активах. Пока этого события и последующей реакции рынков не последует, о покупках можно не думать.

Другой негатив: заявления официальных лиц Германии пока не дают никаких надежд на смягчение их позиции в отношении участия ЕЦБ. Может быть, они смягчаться после выходных?

ИМХО мы должны увидеть в ближайшие дни пробой вниз, который впоследствии может оказаться ложным и затем последует действительно ралли – рождественское или «Дня Благодарения» - в зависимости от его масштаба и продолжительности.

ИМХО как минимум 1217-1220 пунктов по индексу S&P500 мы должны увидеть в ближайшие дни. Хотя не исключено, что и будут значения ниже или даже пробой вниз значения 1200 пунктов.

Евро при этом может оказаться в районе 1,31.

Скорее всего, после этого на какой-то новости последует ралли в 5-10% (максимум до 1300 пунктов по индексу S&P500); в зависимости от того, что это будет - очередная пустышка или что-то реальное.

В среднесрочном плане рынок продолжает оставаться нетрендовым.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD, S&P500, DAX: ждем хороших новостей!

Негативные новости, связанные с текущим кризисом в Европе, сыплются на рынки как из рога изобилия, однако, несмотря на все эти испытания, поступающие на ежедневной основе, S&P500 и DAX не спешат срываться в пике или какое-либо резкое падение. По S&P500 мы только и видим, что коридор 1225-1275 пунктов последние две недели при том, что за это время доходность итальянских десятилеток ни раз поднималась выше 7%, был риск роста доходности испанских бумаг в район зоны «невозврата», а также значительные опасения по поводу кредитного рейтинга ААА Франции. Тот факт, что фондовые рынки отказываются реагировать на весь упомянутый негатив, с одной стороны указывает на то, что рынки выработали иммунитет к кризисным явлениям в Европе, и расти они будут теперь с удвоенной силой, как только какие-либо хорошие новости просочатся на биржи. С другой стороны, такое поведение рынка акций США и Европы и вообще рисковых активов наводит на мысль о том, что инвесторы верят или ждут в ближайшее время решительных антикризисных мер, направленных на стабилизацию ситуации в Европе.

Если взять при этом текущую неделю, то во вторник нас терроризуют новостями о том, что Испания и Бельгия не удачно разместили облигации (сегодня Испания продаст бумаг на 4 млрд евро с погашением в 2022 году, ряд аукционов проведет Франция), далее в среду Банк Англии держит в напряжении , понижая оценки роста и инфляции в британской экономики на фоне опасений, что долговой кризис в итоге станет причиной рецессии. Про последние предупреждения Fitch здесь и вовсе не хочется говорить.

Однако из всего этого опять же напрашивается вывод о том, что в случае малейшего улучшения ситуации в Европе (в США, судя по Retail sales, Industrial production, CPI/PPI, и так все в порядке) мы можем стать свидетелями в итоге сильного новогоднего или предновогоднего ралли по S&P500 или DAX (потенциал роста 5%-10%_, которое теоретически может начаться уже в самое ближайшее время. Показательными в данном случае также будут результаты заседания 23 ноября «Суперкомитета» по проблеме госдолга и дефицита США. Однако тот факт, что никто не нервничает по поводу данного мероприятия, также может указывать на то, что ситуация с аппетитом к риску меняется в лучшую сторону.

В случае с рынком Forex, учитывая то, что пара EUR/USD с удвоенной силой реагирует на любые новости, можно предположить, что стабилизация ситуации в Европе, будет означать рост курса в район сопротивления 1.3850, прохождение которого, в свою очередь, может рассматриваться как сигнал к слому краткосрочной нисходящей тенденции по евро на Forex.

Реальным выходом при этом из сложившейся ситуации могло бы быть расширение полномочий ЕЦБ, в частности, мандат Центробанку еврозоны на скупку в неограниченном объеме облигаций проблемных европейских экономик. Несмотря на то, что Германия выступает категорически против такого сценария развития событий, мы полагаем, что компромисс по этому вопросу все-таки будет найден, в результате чего мы и увидим оживление на рынке сравни тому, что было после саммита ЕС в Брюсселе 26 октября. Возможно, что ЕЦБ продолжит в тихую скупать агрессивно испанские и итальянские долги, что уже спустя время будет трактоваться или рассматриваться как ключевые перемены в политике ЦБ.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Время перейти на фунт

Мы ищем точку входа в короткую позицию GBPUSD, держим шорт в EURJPY, EURUSD, USDJPY.

За последние 24 часа на инвесторов обрушился шквал информации практически со всех континентов. Главная новость, пусть и не самая неожиданная, - инфляционный отчет Банка Англии. Комментарии монетарных властей оказались намного мягче, чем можно было предположить, даже памятуя о недавнем рестарте количественного смягчения. По прогнозам регулятора, к концу 2013 г. темпы инфляции составят всего 1.3%, хотя еще в августе прогнозировалось 1.7%. Важно понимать, что в новую цифру уже заложен ожидаемый эффект от нового раунда QE. Это заставляет думать о том, что Мервин Кинг и коллеги через какое-то время решат напечатать еще денег. Объем дополнительных вливаний, по нашим оценкам, может составить 50-75 млрд. фунтов, что является достаточно существенной суммой. Сейчас отыгрывать такой поворот событий мы предпочитаем через шорт в GBPUSD, однако при изменении настроений может понадобиться оперативно перебежать в GBPAUD.

Банк Англии отмечает, что главным риском для экономики королевства является отсутствие решения проблем еврозоны. Ура, эта фраза наконец-то прозвучала, причем просто, как уже обыденный факт. И действительно, решения по-прежнему нет, ни в каком виде. Перестановки в правительствах нас воодушевляют мало. Аналитики AForex по-прежнему скептически относятся к евро и считают разумным держать шорт в этой валюте. В ходе азиатской сессии EUR в последние дни продают особенно агрессивно, параллельная покупка идет в иене. По всей видимости, есть некий интерес реальных денег, так как японские облигации - один из немногих рынков, где еще сохраняется хорошая ликвидность. Длинную позицию в JPY делает действительно рискованной только один фактор: возможная повторная интервенция Банка Японии. Мы полагаем, что она состоится только, когда котировки USDJPY упадут к 75. Индикативно можно следить за курсом CNYJPY - отметка 12 в этом кроссе также наверняка разозлит центробанк.