Мы являемся свидетелями новой стадии валютных войн.

На этой стадии движения на валютном рынке в значительной степени генерируются не реальными действиями монетарных властей, а высказываниями крупных чиновников, зачастую не имеющих отношения к монетарной сфере.

Прошедшая в понедельник-вторник встреча G7 и последующие два дня сопровождались совершенно беспрецедентными вербальными интервенциями, которые вызвали сильную волатильность на валютном рынке, особенно в паре USDJPY.

G7 и G20

Уже очень давно не было такого, когда встречи G7 и G20 с таким вниманием ожидается трейдерами на валютном рынке.

Вышедшее поначалу короткое заявление министров финансов G7 не содержало никаких намеков на то, что валютные войны были темой обсуждения. Многие решили, что то же самое произойдет и на саммите G20. Это обеспечило ралли в USDJPY и установление нового максимума. Затем, перед началом американской сессии, какой-то неизвестный представитель G7 заявил, что заявление G7 было неправильно интерпретировано, и что участники встречи очень были озабочены чрезвычайно сильными движениями в японской йене. Это официальное лицо также указало на то, что Япония будет в центре внимания на встрече G20 в Москве в четверг-пятницу.

Таким образом, участникам рынка был дан сигнал, что Япония может оказаться под давлением и японские официальные лица могут начать «заговаривать» JPY на рост.

USDJPY упала после этого заявления за короткое время почти на 150 пунктов.

Затем выступил глава ЕЦБ Драги, который стал критиковать людей, «чей мандат не относится непосредственно к вопросам проведения монетарной политики за неподходящие и беспочвенные комментарии по вопросам валютной политики».

Понятно, что ослабление японской йены не так болезненно для ЕЦБ, как для некоторых других центральных банков, поскольку большой объем капитала при этом подпитывает европейский рынок госдолга.

Вчера другой глава крупнейшего центрального банка – банка Англии Мервин Кинг также заявил, что заявление G7 было правильно интерпретировано и что центральный банк имеет право в рамках монетарной политики управлять валютным курсом. Укрепление EURO, которым сопровождается ослабление японской йены, позитивно для EUROGBP.

Круг участников вербальных интервенций постоянно расширяется. Вчера к ним добавился германский таблоид Бильд, который заявил, что ЕЦБ обеспокоен укреплением EURO, поскольку это разрушает экономическое восстановление.

Таким образом, Бильд спустя менее, чем через сутки, опроверг слова самого главы ЕЦБ Драги.

В то время, как очень трудно было поверить, что EURO будет реагировать на ничем не подтвержденные высказывания желтой прессы ( Бильд ни на кого не ссылался), но EURO сразу после публикации германской газеты развернулся от 1,3519 и пошел вниз и дошел уже до 1,34. О том, что именно статья Бильд повлияла на курс EUROUSD, я прочитал в нескольких источниках. Так что это не просто домыслы.

Самое странное, что даже выход важных экономических данных оказывает меньшее воздействие на валютные курсы, чем какие-то сомнительные высказывания и беспочвенные слухи.

Трейдеры на валютном рынке совершенно дезориентированы...

Самым крупным событием этой недели является встреча министров финансов и глав центральных банков G20, которая начнется сегодня, и завершится завтра.

Главной темой этого заседания станут валютные войны, и существует вероятность, что какие-то слова о недопустимости валютных войн войдут в итоговое коммюнике.

USDJPY прервало свое ралли и консолидируется в районе 93-93,8. Если действия Японии не станут предметом обсуждения на саммите G20, то на следующей неделе мы можем увидеть возобновление ралли с целью примерно 95. Полагаю, что этот уровень окажет сильное сопротивление дальнейшему движению USDJPY.

Вышедший сегодня утром предварительный ВВП за 4-й квартал оказался -0,1% вместо ожидавшихся +0,1% и только усиливает ожидания дальнейшего ослабления японской йены.

Скорее всего, итоговое коммюнике G20 будет подобно тому, что вышло после аналогичной встречи G7.

В нем утверждалось, что каждая из стран вправе использовать специфические фискальные и монетарные инструменты в соответствии с поставленными задачами и не прибегать к тагетированию (установлению) обменных курсов.

Перефразируя одну известную поговорку – «На тело, погруженное в 40-градусную жидкость, никакие законы не действуют», про японскую валюту можно сказать следующие слова:

На валюту, погруженную в море валютных интервенций, никакие рыночные законы не действуют.

Бесполезно прикладывать к JPY какие-либо технические индикаторы. Они не дадут ответа, когда ралли закончиться. Даже диспозиция активов не работает здесь в последнее время. Здесь рулит сентимент крупных инвесторов и денежные потоки.

USDJPY достигла уже 94, что казалось совершенно немыслимым еще в начале декабря.

Уже отыграны все мыслимые и немыслимые поводы для роста, включая досрочную отставку главы банка Японии.

При этом реальные действия монетарных властей и близко не отражают рыночных ожиданий.

Японский фондовый индекс NIKKEY, очень тесно связанный с курсом японской йены, установил максимум с 2008 года и показывает очень высокую перекупленность.

Факторы, которые поддерживали рост USDJPY в течение долгого времени, слабеют.

Привлекательность EURO-активов снижается (достаточно судить по доходности периферийных облигаций еврозоны). Следовательно, по линии EUROJPY давление на японскую валюту слабеет.

Есть и другие серьезные риски для тех, кто делает ставку на дальнейшее ослабление японской йены.

Политические риски для дальнейшего роста USDJPY

Очень серьезным риском для игры на дальнейшее ослабление йены являются предстоящие встречи Абэ с его коллегами из крупнейших западных стран.

Абэ удалось избежать неприятных бесед в Давосе. Он просто туда не поехал.

Но ему не удастся избежать упреков на встрече G20 в Москве на следующей неделе. Скоро ему предстоит визит в США, где ему также придется доказывать, что последние движения японской йены не являются валютными манипуляциями. По сообщению одной из японских газет, после поездки в Вашингтон Абэ назовет имя нового главы Банка Японии. И хотя все три кандидата являются «голубями», но, возможно, что в Вашингтоне помогут выбрать наименее «голубиного» из претендентов.

В целом, ожидаю, что после поездки в Вашингтон позиция японского правительства в отношении ослабления йены станет менее агрессивной.

Если ЕЦБ не предпримет никаких мер, хотя бы вербальных интервенций – выразит озабоченность ростом курса, то к следующему заседанию ЕЦБ курс EUROUSD будет в районе 1,40. И это уже будет болезненно для экономики еврозоны.

В отношении USDJPY мы пока не имеем никаких признаков разворота, но уровень 94 достаточно высок и коррекция тоже вполне возможна.

Приходится констатировать, что многолетний мегатренд укрепления JPY завершился.

Я очень долго внутренне сопротивлялся, чтобы сделать этот вывод.

Несмотря на то, что 80-90% того, что мне приходилось мне читать, говорило против моих взглядов, я в течении долгого времени продолжал оставаться на медвежьих позициях в отношении USDJPY и серьезно за это поплатился.

Я не обращал внимания на то, что Barclays писал, что их крупные клиенты активно продают JPY.

Не обращал внимания на то, что пишут по этой теме вполне адекватные аналитики.

Не обращал внимание на очень смелые прогнозы по USDJPY: вначале 92, затем 95, а теперь и 100.

Собственная позиция иногда серьезно действует на рыночное видение.

Основные доводы для моего упрямства

Реальные действия монетарных властей отсутствовали и отсутствуют до сих пор.

Если исходить из соотношения балансов центральных банков, то не было никаких причин для такого роста USDJPY.

Я не сомневался и не сомневаюсь до сих пор в стабильности рынка госдолга Японии. По крайней мере, на горизонте ближайших 4-6 месяцев. На более дальнюю перспективу у меня такой уверенности нет. Следовательно, я ожидал, что в случае RISK OFF капитал может устремиться в рынок JGB.

Потребность в валюте для кэрритрейда отсутствовала и отсутствует, поскольку на рынке было столько избыточной ликвидности, что дальше некуда.

Я ожидал, что инфляция в Японии начнет расти, показатели экономики покажут признаки улучшения, и это сразу остудит быков по USDJPY. Мне на самом деле непонятно, каким образом столь сильное падение валюты и рост стоимости импорта не вызывает абсолютно никакой потребительской инфляции, хотя бы в плане роста стоимости коммунальных услуг и транспорта.

Естественно, было много соображений технического характера, которые неизбежно присутствовали при таком сильном и безостановочном росте USDJPY.

Я ожидал повторения 2012 года: взлет USDJPY окажется яркой вспышкой, которая затем погаснет.

Как много правильных соображений, но USDJPY и EUROJPY мощно и безостановочно росли...

Но основным доводом в пользу моего упрямства было то, что я считал, что EURO-валюта и USD-валюта скомпрометированы в неменьшей степени, и это не может надолго и так сильно вызвать отвращение к третьей основной мировой валюте – японской йене.

Неужели кто-то думает, что американский долг будет когда-то выплачен?

Я считал, что необходимость диверсификации рано или поздно вернет инвесторов в рынок JGB.

Может так и произойдет...

Но все-таки скорее, как мне это теперь представляется – это было моим заблуждением.

Если нет веры

Инвесторы кардинально поменяли свой взгляд на японскую валюту. Если раньше они ей доверяли, то теперь нет. Она вызывает у них страх и отвращение.

Суть, почему это произошло, кроется в следующем комментарии Kyle Bass, которое тот дал по телевидению:

Вот несколько отрывков:

Есть японские финансовые институты, которые владеют JGB, а владеют они ими, получая мизерные ставки доходности, из-за того, что верят в то, что дефляция укоренилась; когда правительство начинает тагетировать инфляцию в 2%, скачок в будущих ожиданиях может вызвать детонацию рынка госдолга.

...

японский долг примерно в 24 раза превышает доходы центрального правительства, и когда вы вплываете в такую зону неплатежеспособности, что бы вы не делали, ничто не может вам помочь.

...

назначать дату завершения 70-летнего долгового суперцикла наивно, тем не менее, он ожидает, что «бомба» взорвется в промежутке от 18 месяцев до 2 лет.

...

Все компоненты для того, чтобы эта бомба внезапно рванула – подготовлены.

Часы начнут отсчет в тот момент, когда в умах участников рынка произойдет сдвиг в понимании ситуации в том смысле, что .... продолжаться так дальше не может.

Предостережение Kyle Bass очень серьезно. По сути, он прогнозирует, что в ближайшие 2 года произойдет дефолт Японии.

Мне очень трудно представить, какие последствия это может иметь для мировой финансовой системы.

Инвесторы потеряли доверие к японской валюте. Это, на мой взгляд, главная причина ее столь сильного и безостановочного падения.

Абэ, хотя, возможно, этого и не сознает, ведет страну к дефолту. Произойдет это или нет?

Едва ли «группа 30» ему это позволит. Но какой ценой?

Гиперинфляция – разновидность дефолта

На самом деле я совершенно не думаю, что Япония объявит, как Россия, в 1998 году о дефолте.

Дефолт может протекать по-другому: через гиперинфляцию.

Японское правительство, действуя столь экстремистки, как оно сейчас действует, легко может вогнать страну в гиперинфляцию. И тогда исполнится пророчество Kyle Bass.

Лучше держаться от японской йены в стороне

Восходящий тренд в USDJPY продолжится.

Но я ни в коем случае не призываю вас вставать в лонг по USDJPY. Японская валюта так сильно перепродана, что в любой момент возможна коррекция USDJPY на 3-5 фигур вниз.

Но в то же время я бы не рекомендовал вам и шортить USDJPY. С таким же успехом пара еще может пройти и 3-5 фигур вверх.

Об этом свидетельствует одно важное наблюдение, которое я сделал на прошлой неделе. Напишу о нем в другой статье.

Если вы не любитель американских горок, то лучше держаться от японской йены в стороне.

Два ключевых фактора толкали EUROUSD вверх в последний месяц.

Первый фактор – идея, что « кризис в еврозоне закончился». Можно соглашаться или не соглашаться с этим утверждением, но возвращение доходности европейских периферийных облигаций к значениям двухгодичной давности свидетельствует о том, что рынок пришел к такому выводу.

Риск-премия за то, что в еврозоне что-то произойдет, уменьшилась до минимума.

Потенциала для дальнейшего уменьшения риск-премии на мой взгляд практически не осталось.

Второй фактор – это денежные потоки, связанные с досрочным погашением LTRO.

Пик этого процесса мы наблюдали с 10 по 18 января.

Поток капитала шел по четырем основным направлениям. 1. EUROJPY, 2. EUROGBP, 3. EUROCHF, 4.EUROUSD

По первым двум направлениям движение капитала еще продолжается, по третьему движение иссякло и EUROCHF медленно стал возвращаться к уровню 1,20-1,21, по 4-му направлению денежные потоки не играют принципиальной роли.

В середине февраля может случиться еще один всплеск в EUROCHF в связи со второй серией погашения LTRO-2, но ИМХО очень маловероятно, что он окажется так же силен, как в январе.

Очень сильное движение EUROGBP в январе меня по правде очень удивило, и я не до конца понимаю его причин.

Единственный видимый повод для столь сильного падения GBP как относительно EURO, так и относительно USD – позиция будущего нового главы BOE, якобы нацеленного на решительные меры по оздоровлению британской экономики. Рынки не волнует, что эти меры последуют не ранее, чем через 5-6 месяцев.

Возможные действия нынешнего состава правления Банка Англии не могут оправдывать столь сильное ослабление британского фунта.

Рынки также не волнует, что ФРС уже сейчас вкачивает по 85 млрд. долларов ликвидности каждый месяц.

Разрядка в европейском долговом кризисе чудным образом совпала с эпохальным ослаблением японской йены. Естественно, что EURO-активы стали основным направлением бегства капитала из японской йены.

Судя по прошлой неделе, этот процесс еще далек от завершения. Меня не удивит, если мы увидим в этом месяце USD=95 или даже 97.

Если бы не бегство капитала из JPY, то мы бы, наверно, не увидели EUROUSD выше 1,35.

Движение капитала по направлению EUROJPY – на мой взгляд, сейчас является наиболее важным драйвером роста EURO.

Как долго это продлится?

Рост доходности европейских периферийных облигаций, начавшийся на прошлой неделе, должен свидетельствовать, что эти активы перестали быть привлекательными, и может переориентировать часть инвесторов с EURO-активов на USD-активы.

Таким образом, влияние ослабления JPY может стать в ближайшем будущем негативным для EURO.

На это неделе рынки ИМХО будут ждать, что заседание ЕЦБ может послать какой-нибудь негативный сигнал для EURO. Поэтому мне представляется маловероятным, что мы увидим до четверга вновь уровень 1,37. Но, скорее всего, на заседании ЕЦБ ничего не последует. Как я писал ранее и приводил определенные доводы, я жду от ЕЦБ действий в марте. Подавляющее большинство инвестиционных домов тоже не ждут от ЕЦБ действий на этой неделе.

К марту негативные последствия укрепления EURO уже проявятся в должной мере, и это создаст предпосылки для действий со стороны ЕЦБ. Ослабление японской йены к тому времени тоже притормозится.

Еще предстоит вторая серия досрочных выплат по LTRO-2 и она, возможно, вызовет рост EUROUSD в период 10-25 февраля.

Полагаю, что в этот период EUROUSD может достигнуть 1,39-1,40.

Затем в конце этого месяца может произойти среднесрочный разворот по EUROUSD.

В Японии очень сильная концентрация финансовой элиты. Притом концентрация наследственная.

Взять, к примеру, нынешнего министра финансов Асо – бывшего премьер-министра, кстати.

Он – внук бывшего премьер-министра страны и женат на внучке еще одного премьер-министра. Комментарии, как говорится, излишни.

Узкая кучка людей правит страной, передавая власть по наследству. Может быть, всего 300 семейств.

Естественно, представители этого клана стоят во главе крупнейших промышленных и финансовых корпораций, банков, пенсионных и страховых компаний.

Большинство этих людей принадлежат к Либерально-демократической партии, которая недавно вернулась к власти.

К чему я все эту пишу?

Все это важно для понимания, что все движения японской валюты в настоящий момент манипулируемы.

Это скоординированные продажи йены, проводимые одновременно большим кругом различных структур, которые общаются и обсуждают между собой планы.

Это не рыночные движения, а следовательно никакой технический и фундаментальный анализ в таких условиях не действует.

Они могут нарисовать и утвердить между собой график ослабления японской йены.

Можно сколько угодно рассуждать и приводить самые правильные аргументы, но если эта кучка людей решила, что они будут ослаблять йену до USDJPY=95, то она будет слабеть до 95.

Если только не появятся мощные внешние факторы, которые будут противодействовать их усилиям. Например, ответные действия со стороны Федрезерва и банковского картеля.

Поэтому рынки так сильно реагируют на высказывания представителей правящей «четверки» (Абэ, Асо, Амари, Ишида) – движениями на 100-150 пунктов.

По моим наблюдениям, кстати, настрой внутри этой группы различается.

Абэ и Асо – за более стремительное ослабление японской йены.

Амари и Ишида – за более мягкое ослабление йены.

Это настоящая валютная война, которая ведется правящим финансовым кланом Японии.

Против кого ведется эта война? Она ведется против двух стран. Об этом я расскажу в другом материале.

Сегодня на сайте Министерства Финансов Японии был опубликован бюджет на 2013 финансовый год (начинается в апреле месяце).

Бюджет строгий, и в нем не наблюдается затрат, которые оправдывали бы хоть в какой-то мере те якобы сильные инфляционные ожидания, которые характеризует текущий завышенный курс USDJPY.

Так же как и последние действия BOJ (Банка Японии).

Мне последние действия BOJ, честно говоря, представляются издевательством над Абэ.

А как можно воспринимать меры по стимулированию экономики, которые начинаются через год?

До этого я ничего подобного ни разу не встречал.

С таким же успехом их можно было принять в ноябре. Ровным счетом эти решения ничего не значат.

Банкиры ему как бы говорят: ты нас все-равно в марте уволишь, мы делать ничего не будем.

Итак, вербальные интервенции так и остались вербальными интервенциями. Реальных действий мы пока не видим.

Теперь возникает вопрос: как долго USDJPY продержится возле уровня 91 ?

В течение ближайшего часа должны выйти сведения от ЕЦБ, какими были запросы от европейских банков на трехмесячные LTRO.

Ожидаю, что заявка не будет отличаться от обычной, т.к. банки не обязаны гасить кредиты именно на этой неделе.

Если заявка окажется нормальной или меньше обычной, то последует, как вчера, во время объявления MRO всплеск в EUROUSD, который быстро был загашен продавцами европейской валюты.

Но, в отличие, от вчерашнего дня, рост EUROUSD затем не возобновится. Это может стать среднесрочным разворотом по EUROUSD и началом коррекции (консолидации).

Поскольку сегодня в отношении европейской валюты должен вступить в действие фактор №2.

... со следующей недели на EURO начнут действовать две разнонаправленные тенденции.

сокращение баланса ЕЦБ и рост процентных ставок кредитования (EURIBOR и EURONIA) будет вести к росту EURO

Продажи высвобожденных из под залога облигаций будут вести к росту их доходности и ослаблению EURO

Думаю, что даже голубиный тон сегодняшнего заявления ФОМС не способен в ближайшие дни стимулировать дальнейший рост EUROUSD.

Вместе с EUROUSD может настать коррекция и в USDJPY. ИМХО рост в них связан между собой.

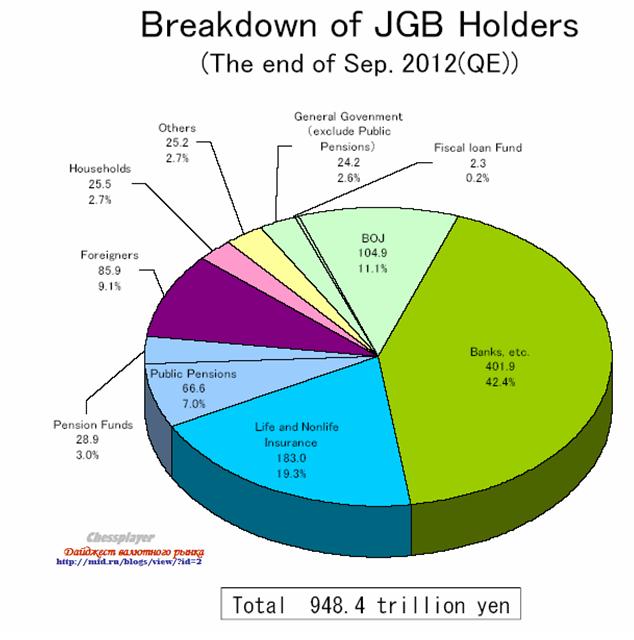

Структура держателей госдолга Японии на конец сентября 2012 года.

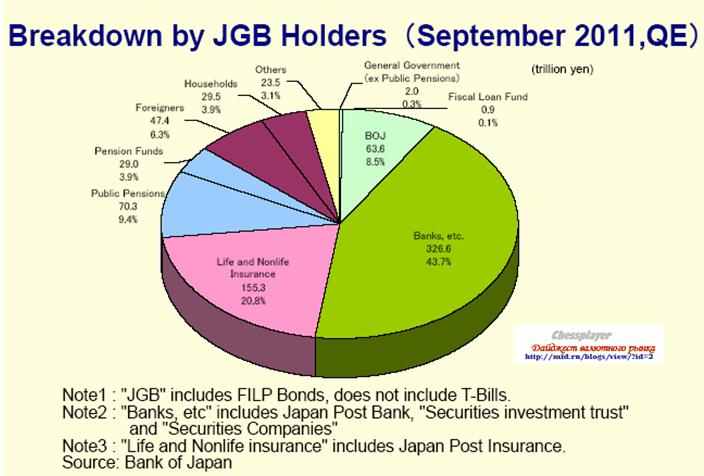

А такой она была годом раньше.

Доля иностранных инвесторов среди держателей японского госдолга выросла с 6,3% до 9,1%, но остается мизерной в сравнении с США, Великобританией, другими странами.

Большая часть депозитов населения вложена в японский госдолг.

Японское правительство и Банк Японии никогда не допустят роста процентных ставок по госдолгу. Это смертельно опасно для японского бюджета.

Здесь есть одна хитрость. Для рефинансирования госдолга будет использован «государственный фонд консолидации госдолга»(Government Debt Consolidation Fund (GDCF)) – фонд, из которого правительство могло финансировать свои нужды в экстренных случаях.

Теперь правительство планирует занимать деньги у Банка Японии.

Таким образом, общий объем заимствования получается меньше, чем в прошлом году, хотя объем выпуска JGB больше, чем в прошлом году (но несущественно).

Мне трудно оценить эти цифры и их влияние на JPY. Мне думается, что влияние скорее положительное для JPY, чем отрицательное.

Правительство не проявило намерения безудержно тратить деньги.

Настоящую реакцию на эти цифры, думаю, увидим ночью, во время азиатской сессии.