Большая серия размещений казначейских бумаг США, которая прошла за последнее время при полном отсутствии погашений векселей вследствии того, что во время shutdown Казначейство прекратило их выпуск, никак не отразилось на курсе доллара.

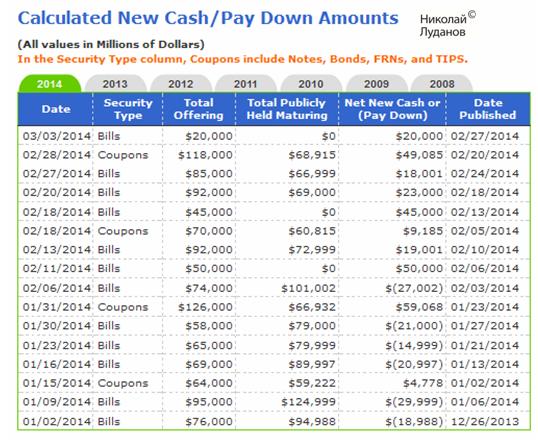

Действительно сальдо в пользу размещений с 1 февраля составило огромную сумму: 204,128 млрд долларов.

В понедельник, кстати, очередной Net New Cash в размере 20 млрд. долларов.

Для меня было непонятно, почему столь сильное изъятие долларовой ликвидности не привело к росту USD.

По крайней мере, это должно было бы влиять на курс доллара относительно трех валют: EURO, GBP и JPY.

Но этого не произошло. Это наносило ощутимый урон моей гипотезе относительно влияния движения денег на счетах Казначейства на курс доллара.

«Закон сохранения бабла» не действовал. Валютный рынок не ощущал изъятия ликвидности.

Вчера мне удалось найти ответ на вопрос: почему огромный Net New Cash не привел к изъятию долларовой ликвидности с рынка.

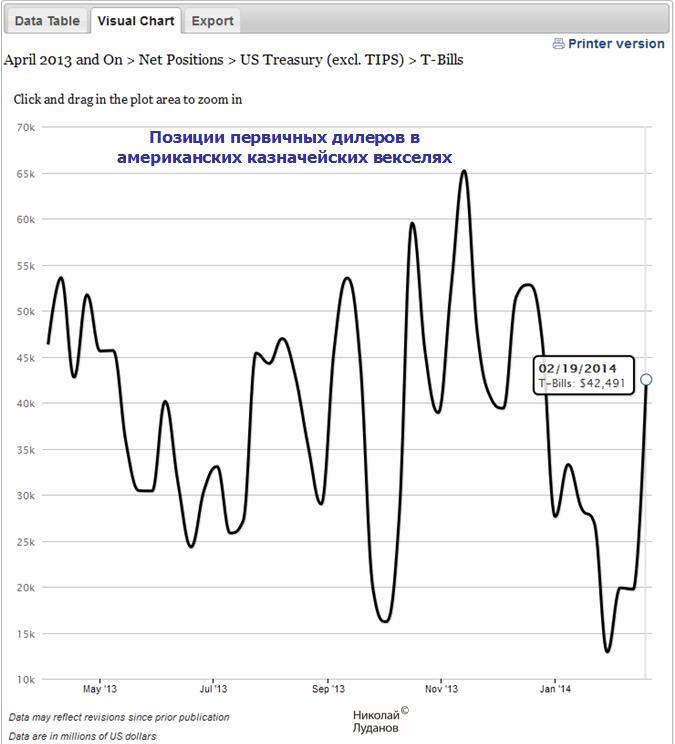

В феврале первичные дилеры провели масштабную передислокацию капитала из казначейских облигаций США в казначейские векселя США. На первом рисунке показаны позиции первичных дилеров в американских казначейских облигациях.

Последние данные за 19 февраля. Как мы видим, за исключением долгосрочных бумаг со сроками погашения свыше 11 лет нетто-позиции по всем остальным бумагам отрицательные или в районе 0.

На следующем рисунке представлены позиции первичных дилеров в казначейских векселях.

Заметим, что после 19 февраля было размещено казначейских векселей еще на 61 млрд. долларов (включая те 20 млрд. долларов, по которым расчеты проводятся завтра) при полном отсутствии погашений.

По данным TBAC на первичных дилеров приходится порядка 65% покупки векселей на первичных аукционах. Следовательно, с того момента они еще могли докупить векселей на 39,6 млрд. долларов и их количество сейчас может составлять порядка 82 млрд. долларов.

Эти 39,6 млрд. долларов они уже не могли взять из казначейских облигаций. Хотя новый механизм репо с фиксированной ставкой позволяет им без проблем заимствовать облигации у Федрезерва США.

Давайте попробуем разобраться с какой целью это было предпринято.

Идет сворачивание программы покупок казначейских облигаций – Федрезерв с каждым месяцем покупает их все меньше. В то же время, первичных дилерам приходится покупать их больше на первичных аукционах. Начинается новая фаза накопления ими этих бумаг. Естественно, что они хотят, чтобы бумаги доставались им дешевле.

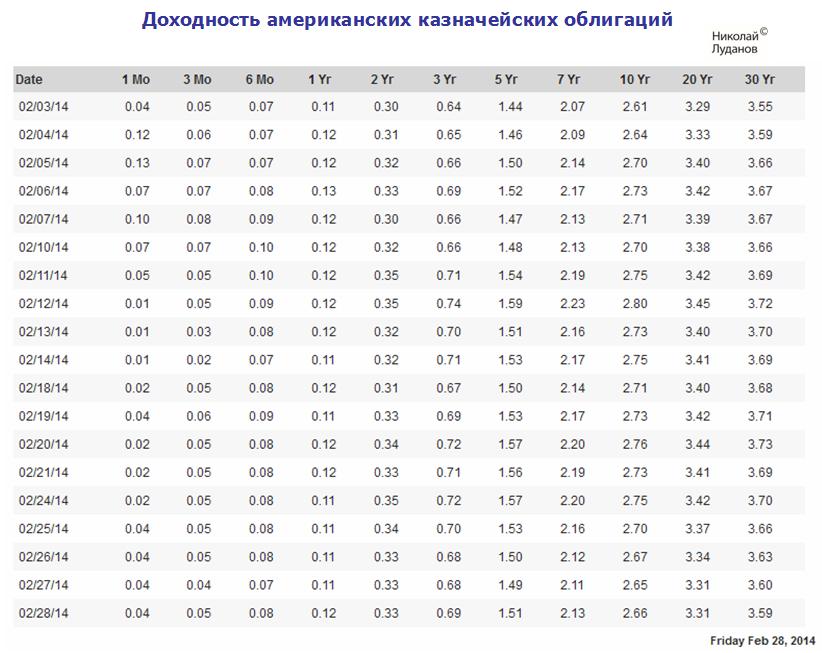

Но не это основное. В феврале мы увидели резкое понижение доходности казначейских бумаг США в краткосрочной части спектра.

Мое мнение, что это было сделано в значительной степени искусственно и с определенной целью: с целью раллирования рискованных активов.

После коррекции в январе они стоили относительно дешево. В результате в феврале мы увидели сильный безостановочный рост американского фондового рынка.

Zero Hedge тоже посвятил в пятницу статью сокращению количества купонных облигаций на счетах первичных дилеров.

В то время как неизвестно, почему это случилось в самых последних данных Феда от 19 февраля, вложения первичных дилеров в купонные облигации снизились до 21 млрд. долларов. Как показывает следующий рисунок, это очень странно, поскольку последний раз столь маленькими их вложения в купонные облигации были в сентябре 2011 года...

Как отмечает David Keeble из Credit Agricole возможно, что это просто возвращение к прежде нормальному состоянию, которое имело место до начала операции «Твист», когда вложения в купонные облигации первичных дилеров были очень малы.

Zero Hedge пишет:

Так что это – недельная ребалансировка для покупки векселей или нечто большее, свидетельствующее о каком-то глобальном сдвиге на рынке? Последний раз позиции по купонным облигация были в чистом шорте во время операции Твист и прежде, во время «старой нормали», во время которой избыточный дилерский капитал был инвестирован в акции и корпоративные облигации с чистой короткой позицией в US Treasuries, которая использовалась как хедж процентной ставки.

Динамика валютных пар за прошедшую неделю выглядит следующим образом.

На прошедшей неделе американский доллар сумел вырасти всего лишь относительно одной среди всех основных валют: против AUD. Парадоксально, что при этом USD показал максимальное за неделю падение относительно другой высокодоходной валюты: NZD.

Рынки своим поведением демонстрируют, что они ожидают продолжения ультрамягкой политики Федрезерва. Об этом свидетельствует как одновременный рост американского рынка акций и снижение доходности US Treasuries, так и ослабление доллара по всему фронту.

Такое сочетание поведения рыночных активов раньше обычно предшествовало расширению стимулирования.

Мне непонятно, на чем возникли эти ожидания. Речь Йеллен была голубиной, но в целом не должна была изменить представления о том, что до конца года Федрезерв полностью свернет программу покупок активов. Индекс S&P500 в пятницу обновил исторический максимум. И хотя затем по рынку прокатилась волна продаж акций, формальным поводом к которой стали сообщения о вводе российских войск на Украину, рынкам удалось сохранить плюс.

Рекордное ослабление китайского юаня пока не ударило заметно по азиатским валютам, курсы которых в значительной степени зависят от событий, происходящих в Китае. Но, поскольку это движение инициировано китайским правительством и, скорее всего, продолжиться в ближайшие недели, очень вероятно, что оно начнет оказывать негативное воздействие на AUDUSD и NZDUSD.

Рекордный экспорт Новой Зеландии в Китай в связи с резким ослаблением юаня может сильно сократиться и это больно ударит по наиболее успешной в последние годы валюте.

Вышедшие более высокие, чем ожидалось, данные по инфляции в еврозоне привели к росту EUROUSD и GBPUSD. Британскому фунту на прошедшей неделе оказывал также поддержку cash flows от сделки Verizon-Vodafone.

На мой взгляд, EUROUSD в случае хороших данных PMI в еврозоне может попробовать скакнуть в район 1,39-1,40, а GBPUSD может попробовать вырасти в район 1,685.

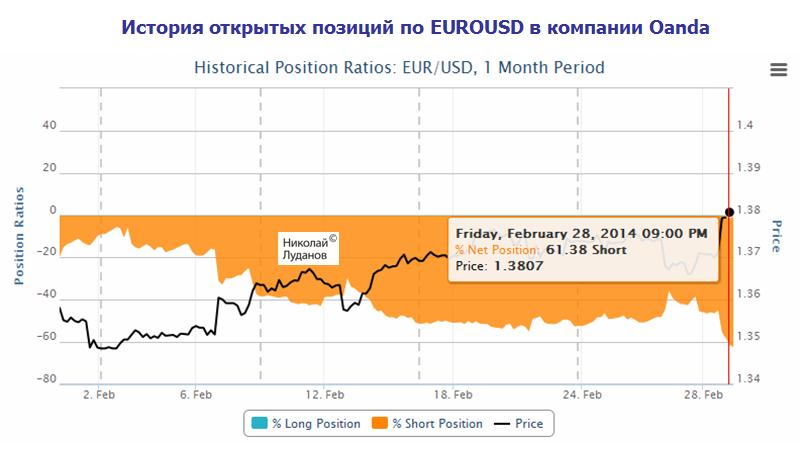

Этому способствует в том числе диспозиция ритейла.

Чистый шорт ритейла в EUROUSD в Оанде например составляет 61,8%.

При благоприятном новостном фоне банки могут постараться протолкнуть пару еще на 100-200 пунктов вверх. В GBPUSD аналогичная ситуация.

В последнюю неделю главным событием на валютном рынке стало сильное падение китайского юаня.

По мнению Deutsche Bank лучшим способом отыгрывать падение CNY является продажа AUD.

Австралийская валюта имеет сильную привязку к китайской экономике, и поэтому предлагает хороший хедж в случае внезапного кризиса или замедления роста в Китае.

Дивергенция денежно-кредитной политики между Федрезервом и RBA со временем приведет к тому, что спред на долгосрочном конце кривой доходности сожмется в течении ближайших двух лет до 25 пунктов.

В настоящий момент спред между 10-летними US Treasuries и австралийскими государственными облигациями составляет 139,3 пункта.

Далее Deutsche Bank делает очень интересный прогноз по курсу AUDUSD.

Во взаимодействии с ростом доллара по всему фронту, это может означать, что к концу 2015 года AUDUSD будет торговаться на уровне 0,66.

Прогноз, конечно, впечатляющий! Ни один из инвестиционных домов еще пока не делал столь смелых прогнозов по AUDUSD.

На мой взгляд, налицо намерение оказать психологическое воздействие на клиентуру. Deutsche Bank является крупнейшим поставщиком ликвидности на рынке Forex.

С другой стороны, во время кризиса 2008 года AUDUSD торговался на уровне 0,6008, а в далеком 2001 году стоил 0,4815.

Если вспомнить, сколь велик был приток прямых иностранных инвестиций в Австралию, и представить, что он развернется в обратную сторону, то это не выглядит столь уж невероятным.

Хотя лично мне кажется, что едва ли AUDUSD уйдет ниже 200-месячной скользящей средней (AUDUSD=0,7667).

В прошлом году среднесрочные и долгосрочные прогнозы Deutsche Bank оказывались не слишком удачными. Установка банка на общее укрепление американского доллара никак не осуществится.

В частности, весь прошлый год Deutsche Bank предрекал падение EUROUSD. В результате тот весь год рос, и до сих пор еще находится в долгосрочном тренде.

Вопреки негативным новостям из Китая и плохим экономическим данным из США на рынке акций вчера было ралли и индекс S&P500 обновил исторический максимум. Не было никакого драйвера для роста. Поэтому, как полагают на briefing.com, поводом для роста и стало отсутствие негативной реакции на плохие данные. На рисунке показан график S&P500 с put/call –коэффициентом и индексом волатильности VIX.

И тот и другой показатель имеют сильно бычьи значения.

Индекс волатильности VIX глубоко вошел в бычью зону. Put/call-коэффициент указывает на то, что опционные трейдеры ожидают роста.

Рост S&P500 с большой вероятностью может продолжиться.

На этой неделе будет позитивный для покупки риска день с точки зрения POMO Это четверг 27 февраля.

На валютном рынке доллар имел разную динамику: слабел относительно высокодоходных валют и торговался нейтрально относительно низкодоходных EURO, GBP, JPY.

Настроения на американском фондовом рынке

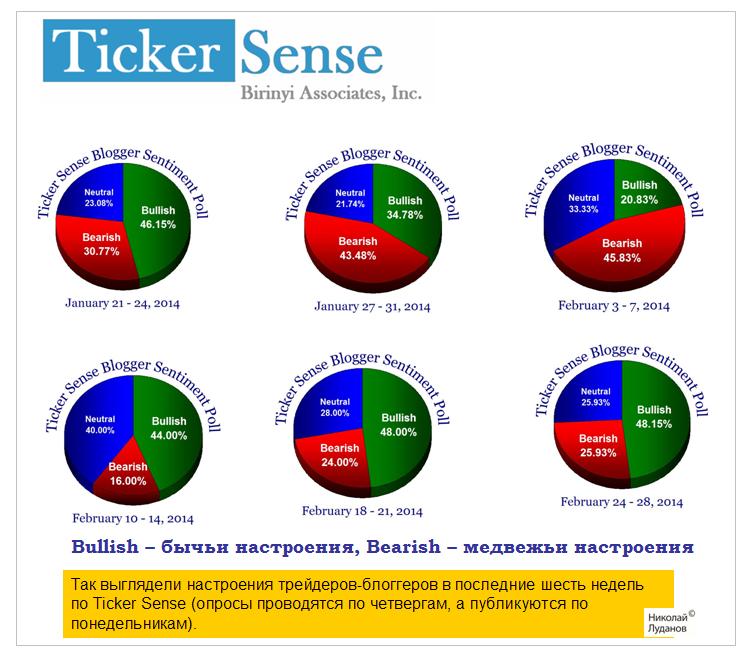

Индикатором настроений на американском фондовом рынке для меня являются настроения блоггеров, которые публикуются еженедельно на сайте Ticker Sense. Так выглядели настроения трейдеров-блоггеров в последние шесть недель по Ticker Sense (опросы проводятся по четвергам, а публикуются по понедельникам).

Следует отметить, что этот опрос выражает точку зрения достаточно высококвалифицированных трейдеров – авторов блогов.

Как мы видим, в последние три недели количество быков превосходило количество медведей почти в два раза. Фондовые индексы вчера обновили максимумы, но не смогли задержаться на них.

Сами по себе столь длительные бычьи настроения должны настораживать. Поэтому, несмотря на благоприятный четверг (ввиду POMO), я не ожидаю, что S&P500 вырастет в ближайшие 1-2 недели выше 1865-1870.

Скорее всего, мы увидим переход в консолидацию.

В пользу консолидации и то обстоятельство, что покупки по линии USDJPY и EUROJPY, которые в прошлом году традиционно являлись поддержкой покупки риска, сейчас относительно слабы.

В комментариях, которыми я дополнил статью Константина Бочкарева, изложены мои соображения относительно EUROUSD.

Как обычно, Константин Бочкарев начинает с выводов.

Февральские повышательные риски в EUR/USD преимущественно реализовались.

ФРС: слабые статданные из США не проблема, «tapering» быть!

Давление на ЕЦБ возрастает, заседание 06.03 — понижательный риск для евро

Инфляция (CPI) в еврозоне 24.02 — ключевое событие недели

Все-таки ключевым событием для EURO в свете предстоящего заседания ЕЦБ я считал бы предварительные данные по инфляции за февраль, которые выйдут в пятницу.

Две хорошие новости для игроков на понижение в EUR/USD. Первая — основной вывод этой недели заключается в том, что среднесрочные и долгосрочные факторы, благоприятствующие доллару США, начинают постепенно возвращаться на Forex и в марте могут вновь выйти на первый план. Вторая — повышательные риски в EUR/USD (“Корректировка курса”) преимущественно реализовались. Иными словами, такие негативные для доллара факторы, как слабые январские Nonfarm payrolls в США и нежелание в феврале М.Драги смягчать денежную политику в EZ, уже в цене; их влияние будет ограничено исключительно февралем.

В целом, я согласен с этим утверждением, хотя из него еще не следует, что EUROUSD будет падать.

Не стоит забывать про положительный платежный баланс и общий интерес к EURO-активам.

1.3700 — по-прежнему ватерлиния или тот уровень, снижение ниже которого необходимо с точки зрения ТА, чтобы говорить о возобновлении «медвежьих» рисков в EUR/USD.

Если говорить об ориентирах, то по факту прохождения 1.37 к 7.03.14 мы держим в поле зрения уровень 1.35 как возможную рабочую цель для снижения EUR/USD.

Некоторое время назад я писал неоднократно о том, что, на мой взгляд, без смягчения политики EUROUSD вряд ли уйдет ниже 1,34. Поэтому наши точки зрения здесь почти совпадают.

ФРС

В качестве умеренно позитивных факторов для доллара США мы рассматриваем на минувшей недели то, как спокойно рынок отнесся к публикации из-за океаны порции очередных слабых статданных (NY Empire State Index, Phil Fed Index, Housing Starts, Building Permits). Думаю все уже осознали, что данные хуже ожиданий из США связаны прежде всего с непогодой, а не с замедлением или проблемами в американской экономике. Положительно, что данный тезис на рынке в том числе закрепили управляющие ФРС, некоторые из которых, как Д.Буллард, разделили данную точку зрения.

Хочу отметить, что Zero Hedge придерживается точки зрения, что плохая погода оказывает слабое влияние на экономические данные США, и что причины более глубокие...

Здесь я скорее соглашусь с Константином.

Все понимают, что непогода самое позднее в начале марта закончится, и уже данные за март, апрель и май могут в полной мере подтвердить ожидаемое ускорение экономики США. В этой связи 2кв 2014 г может быть довольно-таки неплохим для доллара США.

2 квартал может оказаться позитивным еще по одной причине. Федеральные агентства после увеличения потолка госдолга получили возможность тратить деньги. Этот эффект может продлиться как минимум квартал.

В то же самое время публикация индекс PMI manufacturing по США от Markit Economics (56.7 против 53.7 в январе) на максимуме с мая 2010 г вполне может указывать на то, что, если отбросить погодный фактор, то дела за океаном обстоят просто отлично.

Вообще, мы полагаем, что с учетом произошедших изменений (сентимент) в инвесторской среде, даже если 7.03 мы третий месяц подряд в США увидим слабые Nonfarm payrolls, какой-либо существенной негативной реакции курса доллара на это, скорее всего, не будет, так как всем уже все понятно по поводу погоды.

Точно, что это не заставит ФРС изменить свою позицию относительно taper.

Другой умеренно позитивный фактор, благоприятствующий американской валюте, это протоколы к январскому заседанию ФРС 28-29.01, опубликованные в среду. «Минутки» довольно-таки четко, как и январское выступление Д.Йеллен, указывают на то, что в рамках заседания ФРС 18-19.03 программа QE3 будет сокращена еще на 10$ млрд. Далее положительное влияние на доллар может оказать то, что управляющие ФРС начинают все активнее обсуждать стратегию выхода или отказа от мягкой денежной политики. Определенный прорыв в этом плане — это разговоры о возможном более раннем повышении процентных ставок в США, в том числе допущение отдельных управляющих, что это может произойти чуть ли не во 2п 2014 г.

Во всяком случае, средний срок ожиданий начала цикла повышения ставок сдвинулся на первое полугодие 2015 года, что само по себе уже немало.

Скорее всего, во 2кв 2014 г, когда непогода в США отступит, и хорошая статистика посыпется, как из рога изобилия, тогда на Forex и проявятся спекуляции о более раннем повышении ставок за океаном, что станет сильным драйвером снижения EUR/USD.

Это вполне возможно.

ЕЦБ — давление растет

Мы готовы ставить на то, что в рамках заседания ЕЦБ 6.03 Марио Драги в той или иной форме пойдет на смягчение денежной политики, либо будет придерживаться ярко-выраженной «голубиной» риторики, указывающей на то, что данный шаг на подходе.

Я не знаю, что может кроме низких показателей инфляции заставить ЕЦБ пойти на серьезное смягчение денежно-кредитной политики. Но значительное большинство инвестиционных домов так считают, и это имеет значение.

У Константина есть аргументы в пользу его точки зрения.

Аргументация следующая:

Событие в Украине сами по себе могут заставить ЕЦБ смягчить денежную политику в EZ, чтобы просто подстраховаться на случай, если нестабильность в регионе со временем начнет оказывать более существенное влияние на страны еврозоны.

PMI mfg в Китае, а также волнения в целом в Украине, Таиланде, Венесуэле, как еще одно напоминание о том, что ситуация в сегменте Emerging Markets остается довольно-таки шаткой. Не исключено повторения январской распродажи в EM, что может означать на фоне risk aversion дополнительный приток капитала в евро-активы, что может привести к еще большему нежелательному для ЕЦБ удорожанию евро.

Сами по себе текущие ценовые уровни в EUR/USD могут представляться нежелательными для ЕЦБ, так как текущий курс (+1.5% в феврале) негативно сказывается на экспорте, а укрепление евро способствует также снижению инфляции.

Хорошие данные по ВВП EZ за 4к 2014 (0.3% при прогнозе 0.2%) нивелирует статистика хуже ожиданий по индексам PMI в EZ за февраль.

Все эти аргументы в той или иной степени являются подстраховкой ЕЦБ на случай тех или иных негативных событий.

Здесь стоит еще добавить проблемы с ликвидностью, которые в последнее время ушли по непонятной мне причине на задний план, но могут вернуться.

Особое внимание в этой связи следует уделить публикации в понедельник 24.02 в еврозоне данных по инфляции (CPI) за январь (прогноз 0.7% г/г, предыдущее 0.8% г/г). Статистика, особенно хуже ожиданий, вполне может стать катализатором снижения EUR/USD ниже 1.37, попутно с точки зрения уже фундаментального анализа запустив сценарий «продавай евро на ожиданиях заседания ЕЦБ 6.03...».

Статистика уже вышла и оказалась в рамках ожиданий.

Напомню, что на прошлой неделе в ежемесячном бюллетене ЕЦБ отметил, что многие независимые экономисты уже понизили прогнозы по инфляции в еврозоне. Следовательно, есть риск, что в начале марта это сделает и сам ЕЦБ, что будет спусковым крючком к дальнейшему смягчению денежной политики (LTRO, отказ от стерилизации ликвидности, отрицательные процентные ставки) или спекуляциям на эту тему на протяжение всего 2п 2014 г.

На мой взгляд, объективных оснований для официального понижения прогнозов по инфляции нет. Но, чтобы обосновать принятие стимулирующих мер, ЕЦБ наверно может пойти на это.

То есть получается, что та формация, которая не сработала из-за непогоды в 1кв 2014 г, когда ФРС нормализует денежную политику, а ЕЦБ, напротив, грозится ее смягчить, реализуется в полной мере в марте или 2кв 2014 г., что позволяет нам говорить о сохранении рисков снижения EUR/USD к 1.3300/50.

Вкратце мои выводы:

Возможным шагом со стороны ЕЦБ на предстоящем заседании мне представляется отказ от стерилизации ликвидности. О согласии на подобный шаг было заявлено недавно в одном из официальных документов Бундесбанка (думаю, что это было неслучайно).

Отказ от стерилизации – это конечно негатив для EUROUSD, но не такой уж сильный. Я ожидаю, что в этом случае эффект будет краткосрочным, и EUROUSD останется в диапазоне 1,34-1,37.

Если никаких шагов со стороны ЕЦБ не последует и не проявится каких-либо новых политических рисков (Италия, Греция), то EUROUSD к апрелю вырастет в район 1,38-1,40.

Мое мнение, что устойчивое снижение EUROUSD произойдет гораздо позже – в апреле-июне - когда американская экономика вернется к устойчивому росту.

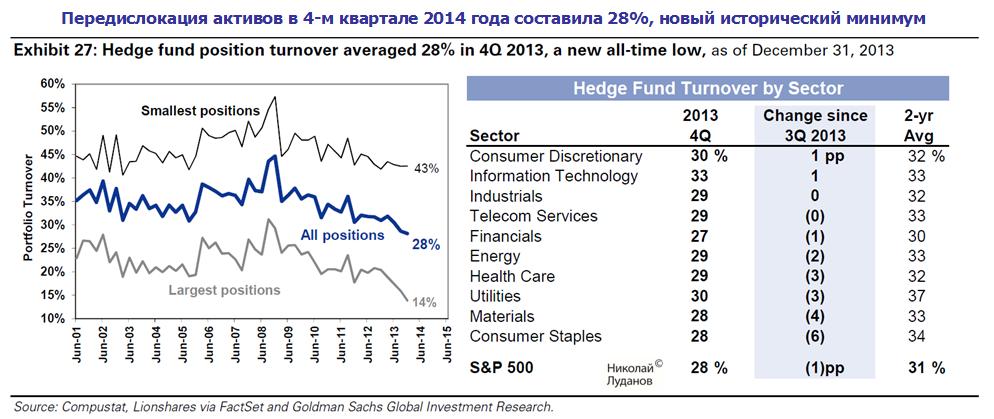

Как подсчитал Goldman, общая передислокация активов (totalassetturnover) в 4-м квартале упала до 28% - нового минимума всех времен.

Единственными секторами, в которых было зафиксировано увеличение перемещения активов, были сектора технологий и информационных технологий.

Все остальные сектора увидели беспрецедентную забастовку покупателей и продавцов.

Торговые объемы, которые непосредственно связаны с торговой волатильностью, рухнули.

Нет необходимости говорить о том, что этот объясняет эпический, продолжающийся до сих пор коллапс в торговых объемах. Так как никто не перепозиционирует свои портфели, фактически торговые объемы пропали, и как результат акции идут естественно вверх на все меньших и меньших торговых пакетах.

Чем это все закончится?

Это означает, что когда текущее рыночное состояние прекратит существование и реальные объемы восстановятся, как говорится – «только держись».

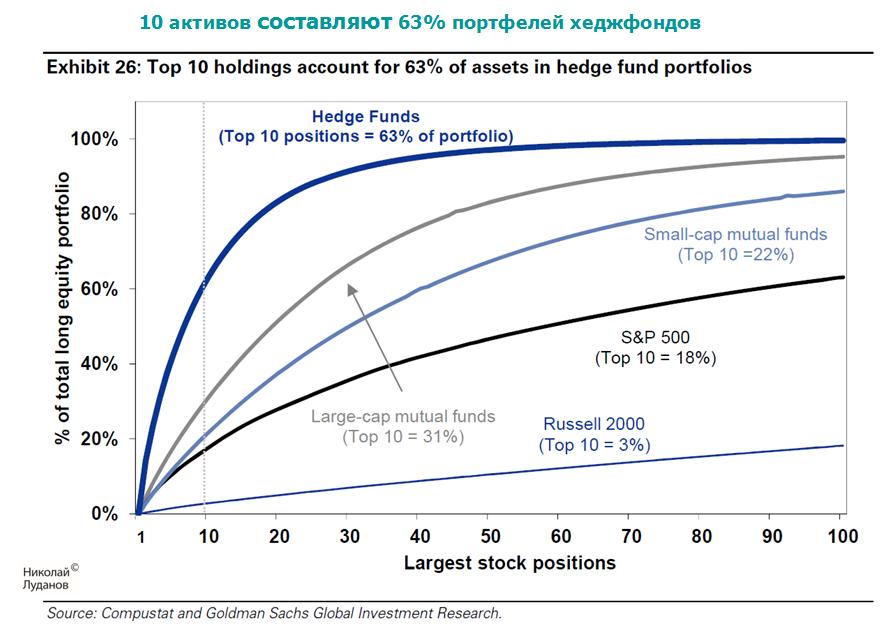

Что означает такая странно пассивная передислокация активов для хеджфондов, показывает следующий график.

Типичный хеджфонд имеет 63% своих долгосрочных активов инвестированными в 10 крупнейших позиций. Этот показатель составляет 31% для типичного крупного взаимного фонда, 22% для взаимного фонда среднего размера, 18% для индекса S&P500 и всего 3% для индекса Russell 2000.

Конечно, хорошо, когда эти 10 активов ведут себя достойным образом. Но что будет, когда инвесторы из них побегут?

Как говорят американцы, будет крэш (crash) – крах.

Наша задача состоит в том, чтобы постараться заранее разгадать его наступление.

Мое предположение состоит в том, что в новой рыночной парадигме индекс компаний малой капитализации Russell 2000 станет предсказателем грядущих на фондовом рынке распродаж и роста волатильности.

GBPUSD всю эту неделю корректируется. Сделка Verizon/Vodafone пока слабо поддерживает фунт.

Тем не менее, я считаю вполне вероятным еще один всплеск. 2 вышедших на этой неделе статистики оказались неблагоприятны для GBP. Сегодня последняя статистика – розничные продажи. Во вторник я писал:

В отличие от многих аналитиков, в частности Кэтти Лин, я ожидаю, что третье событие - розничные продажи за январь могут разочаровать. Во-первых, в декабре были очень сильные розничные продажи. Но главная причина – наводнение, которое бушевало большую часть января и могло отразиться негативно.

Кетти Лин – очень опытный аналитик. Во вчерашней статье она приводит дополнительные аргументы в пользу своей точки зрения.

Однако у нас есть ряд причин полагать, что пятничный отчет по розничным продажам удивит в лучшую сторону. Ранее в этом месяце Британский Розничный Консорциум (British Retail Consortium ) сообщал о самом сильном потребительском спросе более чем за 2,5 года. Монитор розничных продаж от BRC вырос в январе на впечатляющие 3,9% по сравнению с 0,4% в предыдущем месяце. Несмотря на рост безработицы, обращения за пособиями уменьшились в прошлом месяце больше ожидаемого, в то время как средняя недельная заработная плата увеличивалась с более высокой скоростью. Оба эти фактора имеют позитивное значение для потребительского спроса. Доверие потребителей также значительно улучшилось, завершая круг причин, по которым мы ожидаем сюрприз в лучшую сторону в розничных продажах в пятницу.

Кетти Лин полагает, что у GBPUSD еще есть потенциал для движения вверх.

Поскольку детали последних экономических отчетов были далеко не так негативны, как заголовки релизов, мы продолжаем считать, что стерлинг может пойти выше, особенно после ястребиных комментариев члена банка Англии Weale. Тот сказал, что процентные ставки могут вырасти следующей весной – быстрее, чем текущие проекции банка.

Таким образом, если по прогнозам Локхарта повышение ставок в Америке начнется во второй половине 2015 года, то повышение ставок в Великобритании начнется весной 2015 года. Но начало повышения ставок в Великобритании уже заложено на 50-70% в курс GBP, в то время как повышение ставок в США учтено всего процентов на 20-30.

Поэтому я тем не менее считаю, что 1,68-1,70 может стать зоной максимумов по GBPUSD.

Еще раз повторю свою точку зрения на британский фунт, которую я излагал 18 февраля.

.... в конце этой недели или в начале следующей мы получим долгосрочный разворот по GBPUSD вниз.

Есть минимум процентов 30 вероятности, что разворот уже произошел. Экономические данные по Великобритании находятся на экстремально высоких уровнях, и не имеют шансов сохраниться в ближайшие недели. Сильное наводнение дополнительно ухудшит показатели. Инфляция скорее всего по инерции продолжит падение, поскольку в еврозоне пока она не растет.

Но, когда произойдет разворот в GBPUSD, будет зависеть от выходящих данных и от того, когда закончится позитивный cash flows от сделки Verzon-Vodafone.

Учитывая комментарии Кетти Лин, мнение инвестиционных домов и диспозицию ритейла допускаю немалую вероятность восстановления по GBPUSD и даже внезапного выноса, чтобы отстопить участников рынка.

Минутки ФОМС оказались hawkish (ястребиными). Комитет выразил намерение сокращать покупки прежними темпами – по 10 млрд. долларов на каждом заседании.

Реакция рынка на это была вполне естественная. Американский доллар вырос, доходность US Treasuries выросла, американский рынок акций начал расти, но рост быстро захлебнулся, показав таким образом, что участники рынки либо не уверены в правильности позитивного толкования минуток, либо просто из-за сильной перекупленности рынка. Вчерашнему дню предшествовало 10 дней непрерывного роста индекса S&P500.

Участники рынка считают, что барьер для изменения планов постепенного taper очень высок.

Barclays пишет:

Мы продолжаем считать, что Комитет будет постепенно уменьшать объем месячной покупки активов на 10 млрд. долларов в месяц и завершит программу QE3 в октябре месяце финальным сокращением на 15 млрд. долларов. Мы полагаем, что планка для изменения этих планов очень высока.

Выступление главы ФРБ Атланты Локхарта

Очень интересным мне представляется вчерашнее выступление главы ФРБ Атланты Локхарта.

Фактически это выступление является толкованием минуток ФОМС.

Глава ФРБ Атланты предсказывает, что Федрезерв продолжит сокращать покупки активов и завершит программу к 4-му кварталу этого года.

Некоторые слабые данные, которые вышли в последнее время, не поколебали уверенность Локхарта в сокращении QE.

Локхарт считает, что ВВП в этом году будет в диапазоне от 2,5% до 3%.

Локхарт считает, что forward guidance в отношении процентных ставок долна занять центральное место в стимулирующей политике Федрезерва.

На ближайший период времени – по меньшей мере пару лет – forward guidance может стать главным инструментом финансовой политики. Бесспорно, что это лучший метод, который мы имеем для влияния на финансовые условия и экономические результаты.

По прогнозам ФРБ Атланты очередной цикл повышения ставок начнется во второй половине 2015 года.

Я разделяю этот прогноз, - говорит Локхарт.

Из заявлений Локхарта следует очень важный вывод.

Поскольку Локхарт никогда не был ястребом, и по шкале орнитологии Федрезерва он может считаться средним голубем, то завершение программы QE в октябре этого года выглядит вполне реальным.

Как мы видим, взгляды Barclays и Локхарта фактически совпадают.

Так это выглядит на графике проведения совещаний ФОМС в этом году.

Локхарт считает, что оба показателя экономики – занятость и инфляция, которые дают разнонаправленные указания на монетарную политику, являются одинаково важными.

В отдельных случаях, когда комментарии оказываются более подробными и содержательными, как сегодня, я буду воспроизводить их здесь.

Рекомендации Danske Bank по мировым валютам и некоторым другим рыночным инструментам с указанием торговых сигналов и важных технических уровней на 19 февраля.

Прогнозы Danske Bank можно отслеживать по теге: Danske Bank

Изменения по сравнению c 18 февраля:

На этот раз Danske Bank не переворачивался в паре EUROUSD. Держит открытый вчера лонг на 1,3700. Расчет на позитивные данные по PMI стран еврозоны, которые выйдут завтра и общую слабость USD.

Но зона EUROUSD=1,38 может оказаться крепким орешком. Не думаю, что банк перешел к трендовой торговле, просто чуть-чуть расширил диапазон боковой торговли.

Банк выбрал удобный момент и купил GBPUSD. Расчет на сегодняшние данные по занятости и минутки Банка Англии. Но цель расположена возле последнего локального максимума. Не очень много надежд на рост GBPUSD.

Danske Bank готовится покупать USDCHF на уровне 0,8845, что равносильно продаже EUROUSD примерно на уровне 1,38-1,3820. Это служит еще одним подтверждением, что DAnske Bank ведет диапазонную торговлю в EUROUSD.

Danske Bank сохраняет длинные позиции против доллара в высокодоходных валютах AUD, CAD, NZD, видимо рассчитывая на то, что покупка риска приведет к росту этих валют.

Danske Bank сохраняет длинную позицию в EUROJPY и короткую позицию в EUROGBP.

Danske Bank сохраняет прибыльную позицию в золоте.

В целом, хочу отметить, что торговля Danske Bank в последнее время не слишком удачна. Близкие стопы ведут к многочисленным потерям. Рыночная пила его перемалывает. Но, последим дальше.