Большая серия размещений казначейских бумаг США, которая прошла за последнее время при полном отсутствии погашений векселей вследствии того, что во время shutdown Казначейство прекратило их выпуск, никак не отразилось на курсе доллара.

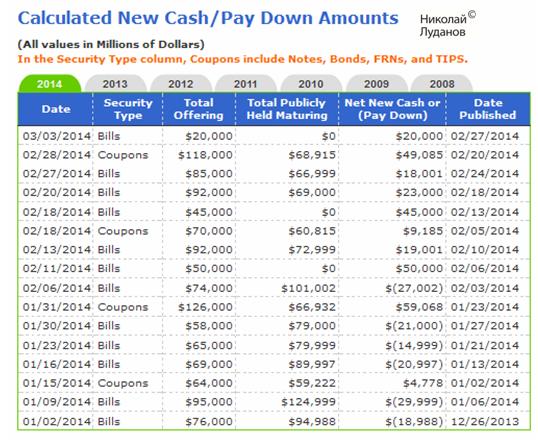

Действительно сальдо в пользу размещений с 1 февраля составило огромную сумму: 204,128 млрд долларов.

В понедельник, кстати, очередной Net New Cash в размере 20 млрд. долларов.

Для меня было непонятно, почему столь сильное изъятие долларовой ликвидности не привело к росту USD.

По крайней мере, это должно было бы влиять на курс доллара относительно трех валют: EURO, GBP и JPY.

Но этого не произошло. Это наносило ощутимый урон моей гипотезе относительно влияния движения денег на счетах Казначейства на курс доллара.

«Закон сохранения бабла» не действовал. Валютный рынок не ощущал изъятия ликвидности.

Вчера мне удалось найти ответ на вопрос: почему огромный Net New Cash не привел к изъятию долларовой ликвидности с рынка.

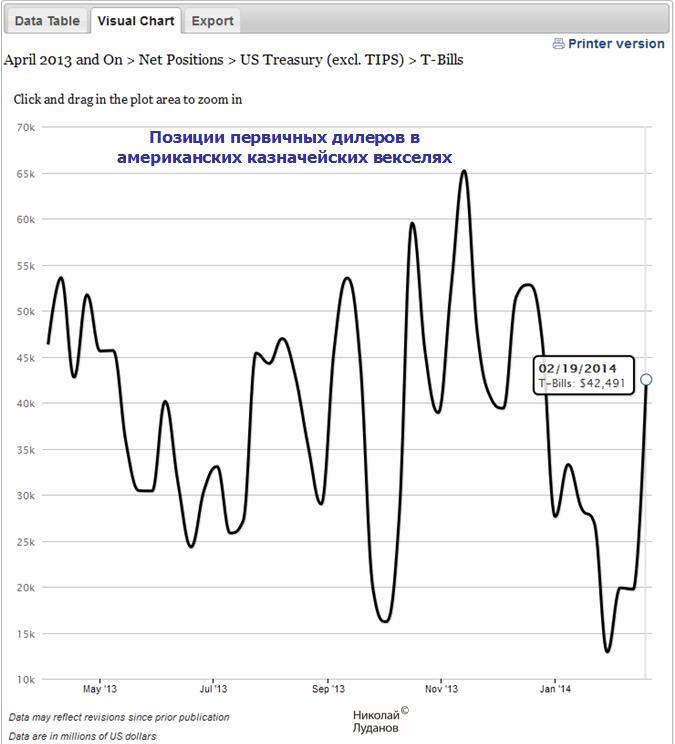

В феврале первичные дилеры провели масштабную передислокацию капитала из казначейских облигаций США в казначейские векселя США. На первом рисунке показаны позиции первичных дилеров в американских казначейских облигациях.

Последние данные за 19 февраля. Как мы видим, за исключением долгосрочных бумаг со сроками погашения свыше 11 лет нетто-позиции по всем остальным бумагам отрицательные или в районе 0.

На следующем рисунке представлены позиции первичных дилеров в казначейских векселях.

Заметим, что после 19 февраля было размещено казначейских векселей еще на 61 млрд. долларов (включая те 20 млрд. долларов, по которым расчеты проводятся завтра) при полном отсутствии погашений.

По данным TBAC на первичных дилеров приходится порядка 65% покупки векселей на первичных аукционах. Следовательно, с того момента они еще могли докупить векселей на 39,6 млрд. долларов и их количество сейчас может составлять порядка 82 млрд. долларов.

Эти 39,6 млрд. долларов они уже не могли взять из казначейских облигаций. Хотя новый механизм репо с фиксированной ставкой позволяет им без проблем заимствовать облигации у Федрезерва США.

Давайте попробуем разобраться с какой целью это было предпринято.

Идет сворачивание программы покупок казначейских облигаций – Федрезерв с каждым месяцем покупает их все меньше. В то же время, первичных дилерам приходится покупать их больше на первичных аукционах. Начинается новая фаза накопления ими этих бумаг. Естественно, что они хотят, чтобы бумаги доставались им дешевле.

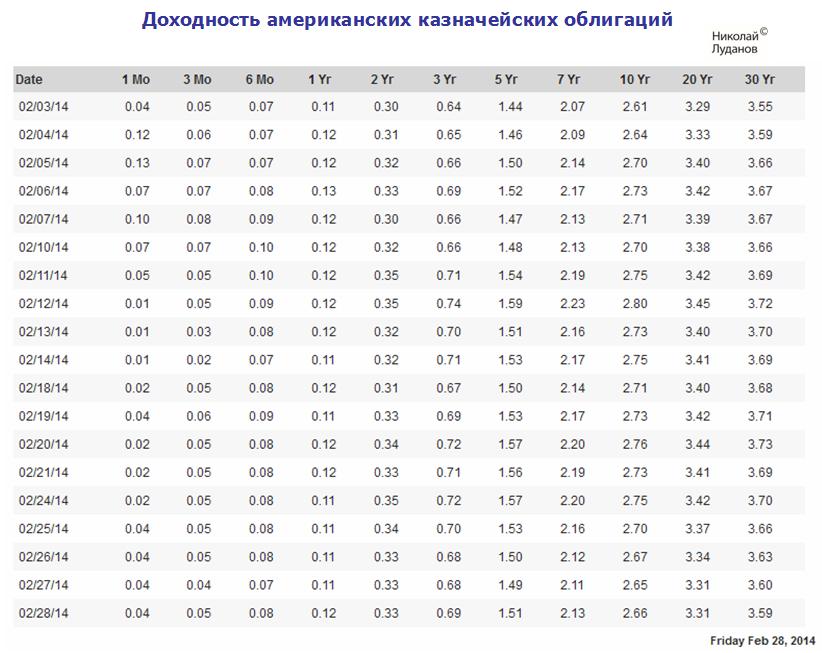

Но не это основное. В феврале мы увидели резкое понижение доходности казначейских бумаг США в краткосрочной части спектра.

Мое мнение, что это было сделано в значительной степени искусственно и с определенной целью: с целью раллирования рискованных активов.

После коррекции в январе они стоили относительно дешево. В результате в феврале мы увидели сильный безостановочный рост американского фондового рынка.

Zero Hedge тоже посвятил в пятницу статью сокращению количества купонных облигаций на счетах первичных дилеров.

Primary Dealer Treasury Coupon Holdings Drop To September 2011 Levels

Цитирую:

В то время как неизвестно, почему это случилось в самых последних данных Феда от 19 февраля, вложения первичных дилеров в купонные облигации снизились до 21 млрд. долларов. Как показывает следующий рисунок, это очень странно, поскольку последний раз столь маленькими их вложения в купонные облигации были в сентябре 2011 года...

Как отмечает David Keeble из Credit Agricole возможно, что это просто возвращение к прежде нормальному состоянию, которое имело место до начала операции «Твист», когда вложения в купонные облигации первичных дилеров были очень малы.

Zero Hedge пишет:

Так что это – недельная ребалансировка для покупки векселей или нечто большее, свидетельствующее о каком-то глобальном сдвиге на рынке? Последний раз позиции по купонным облигация были в чистом шорте во время операции Твист и прежде, во время «старой нормали», во время которой избыточный дилерский капитал был инвестирован в акции и корпоративные облигации с чистой короткой позицией в US Treasuries, которая использовалась как хедж процентной ставки.

...