Вчерашнее падение на Уоллстрит, также как и на других биржевых площадках, было наиболее сильным за последние 3 месяца. Хотя для S&P500 это было всего -1,5%. На других площадках падение было сильнее: DAX – 3,4%, ММВБ – 4,6%.

На мой взгляд, конкретного повода к распродажам не было. Я бы сказал, что это была усталость. Усталость от долгого непрерывного роста.

Тем опасен и неприятен такой маловолатильный рынок, что один день может убить рост предыдущих пары недель. В то же время каких-то очень уж серьезных объемов не было. Было средние объемы, характерные для прошлого года.

Главный вопрос, который всех интересует – является ли это среднесрочным разворотом.

Моя точка зрения – я отвожу на то, что это среднесрочный разворот вероятность не более 30% при условии, что в Греции не произойдет неуправляемого дефолта.

Этот вопрос может проясниться достаточно скоро – возможно даже в конце этой недели.

Технически это выглядит как нормальная коррекция к непрерывному росту. Реальной причиной могло быть укрепление доллара.

Даже если предположить, что 29 февраля мы видели локальные максимумы индекса S&P500 (во что мне не верится), то рынок с большой вероятностью еще будет выше. Пока я не вижу причин для резкого разворота и тем более, чтобы рынок падал камнем.

Фсип наконец-то прошел 1350, а потом и 1340, сейчас 1344.5. По идее на этой неделе у амеров есть цели в районе 1315, даже если сегодня во время наших торгов будет попытка небольшого отскока. Так что для нас все равно страшно уходить на выходные с лонгами аж до воскресенья. Поэтому наши логично начали вчера распродаваться на опережение, и получили под -5% по сберам, ГМК, и в целом под -4% по мамбе (1562, а после закрытия индекс ММВБ вообще притопал на 1551). Дакс тоже вчера испугался и сделал -3.2%, так что мы не одиноки.

Сегодня представляется возможным вернуться к нулям после утреннего гэпа вниз и постоять-покачаться, но во второй половине все равно скорее всего пройдет еще одна волна приличной фиксации. Сберы должны падать и дальше, слишком перекуплены.

Во вторник по мировым фондовым рынкам прокатилась волна распродаж. Биржевые индексы Америки потеряли в среднем около 1,5%, фондовые индикаторы Германии и Франции рухнули на 3,5% каждый. Вторник стал худшим днем для фондовых рынков с начала года. Какой был повод к падению? Их было несколько: опасения в части реструктуризации греческих долгов, не слишком оптимистичный прогноз по росту экономики Китая и слабые показатели ВВП еврозоны за 4-й квартал. В прежние времена на такие «мелочи» инвесторы не обратили бы внимание, однако с учетом того, что основная масса денег от ЕЦБ, выданная в рамках LTRO-2 спокойно перешла обратно на депозиты в ЕЦБ, гнать рынки еще выше стало слишком рискованно и глупо. В итоге, вчера на Уолл-стрит больше всего пострадали акции компаний циклических секторов экономики (-2,7%), а также бумаги финансового сектора (-2,5%). Резко упав с открытия, американские фондовые индексы, так и не нашли в себе сил подняться к концу торговой сессии.

Курс евро вчера вечером рухнул до минимальных отметок к доллару с середины февраля этого года (EUR/USD1,31). В среду мы видим небольшую коррекцию (1,3140), которая не выходит за границы падающей формации. Поскольку подходит срок подачи заявок на обмен греческих долгов, а реальных подтверждений пока довольно немного на рынке появилась нервозность по поводу неконтролируемого дефолта Греции. На наш взгляд, эти страхи слишком преувеличены, и вся процедура пройдет по плану. Однако, главное не сама новость, а реакция рынков на нее, которая говорит, что возможно стадия стабильного роста мировых фондовых индексов подошла к концу.

Цены на нефть марки Brentпостепенно сдают свои позиции уже три дня к ряду. Апрельские фьючерсы на североморскую смесь в среду утром торгуются на уровне $122,3/барр. Не способствуют росту цен на сырье и последние данные API,, согласно которым запасы нефти в США выросли на 4,58 млн. барр.

В среду открытие торгов на нашем рынке акций мы ожидаем увидеть с гэпом вниз. Вчерашнее закрытие торгов на минимумах дня, говорит о том, что игроки надеются сегодня увидеть наши индексы на еще более низких отметках. Думаю, индекс ММВБ стоит ловить возле отметок 1550-45 п. В этом диапазоне проходит диапазон поддержки пока еще растущего тренда. Во вторник индекс РТС рухнул более чем на 4%. Схожее падение наблюдалось вчера на фондовом рынке Дубаи (-3,71%). Кстати, величины сильного роста с начала года у наших рынков тоже схожие: +22% у РТС и +24% у DFMGI. Чего ждать днем, неужели все так плохо? В среду наши индексы покажут высокую внутридневную волатильность: утреннее снижение и отголоски вчерашних продаж вполне могут привести днем к быстрому отскоку наверх (в район 1575 п.), далее может последовать еще одна попытка продавить рынок ниже. Вечером все внимание инвесторов будет обращено на важную статистику из США.

В 17-15 ADP опубликует отчет за февраль по числу рабочих мест в частном секторе США (прогноз: +208 тыс.). Если данные окажутся хуже прогнозов, это может усилить продажи под закрытие сессии. Не думаю, что мы сегодня увидим сильную статистику, поскольку компонента занятости в индексе ISM Non-Manufacturing, которая оценивает рынок труда в сфере услуг США (самый многочисленный) в феврале снизилась до 55,7% против 57,4% в январе. В 19-30 Минэнерго США выдаст недельный отчет по запасам нефти.

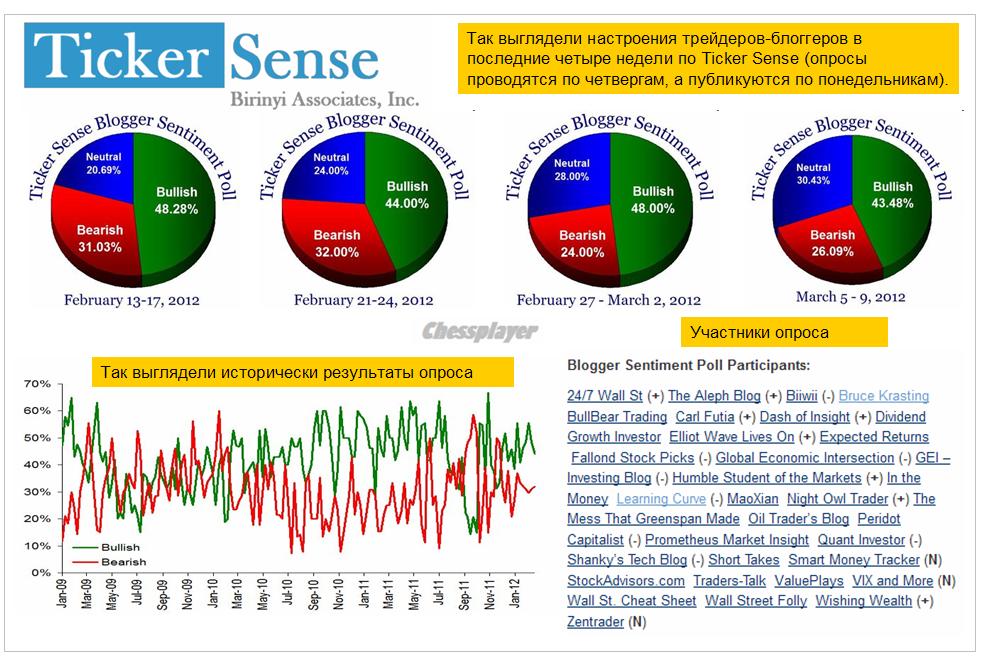

Представление о рыночных настроениях на фондовом рынке США дает нам опрос, проводимый еженедельно сайтом Tickersense.

Ценность этого опроса в том, что мы узнаем точку зрения авторов блогов, посвященных финансовой тематике. Это совсем не чайники, они разбираются в рынках.

Могу подтвердить, что по моим наблюдениям они большую часть времени правы.

Есть смысл рассматривать настроения в некоторой ретроспективе. Думаю, что 4 недели будет достаточно.

Как мы видим, настроения блоггеров устойчиво бычьи.

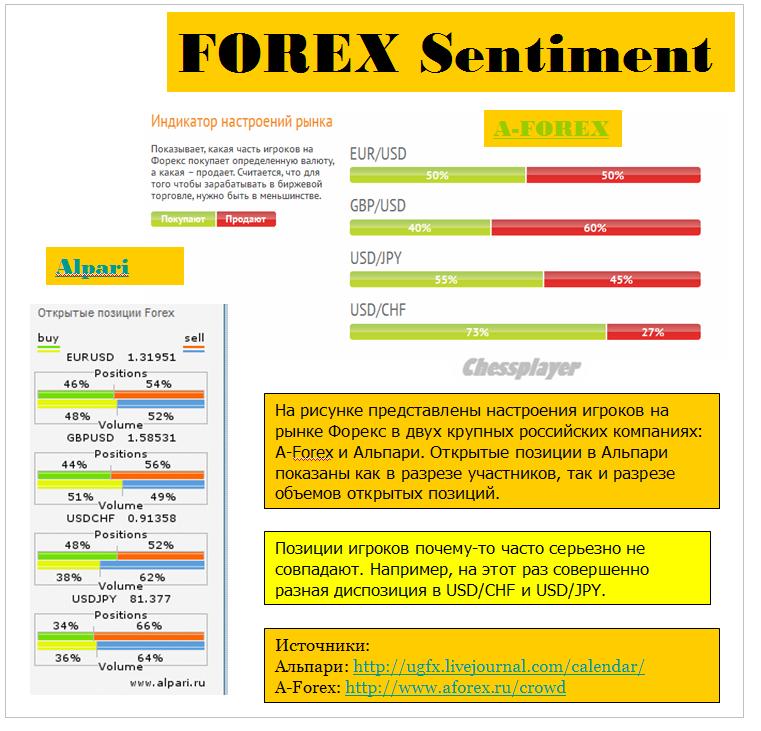

Настроения на рынке Форекс можно отслеживать с помощью форексброкеров.

Некоторые фирмы на рынке Форекс публикуют информацию о позициях, открытых их клиентами – для характеристики, так сказать, рыночных настроений.

На рисунке внизу представлен рыночный сантимент по данным двух крупных брокеров: Альпари и A-Forex.

Бросается в глаза, что данные по некоторым валютным парам сильно не совпадают.

Не исключаю, с помощью таких публикаций форексдилеры пытаются манипулировать клиентами. В принципе, для них наиболее выгодно, когда позиции клиентов распределены поровну: половина лонгов, половина шортов. В этом случае им не приходится хеджировать нетто-позицию клиентов и делится спрэдом с банками, предоставляющими им возможность для хеджирования.

Вот эта фраза « считается, что для того чтобы зарабатывать в биржевой торговле, нужно быть в меньшинстве», если клиенты ей следуют, ведет как раз к выравниванию позиций.

ИМХО диспозиция в Альпари мне кажется более адекватной. Кроме того они дают диспозицию не только числу участников, но и по объемам (числу лотов).

Желательно было бы сравнить с рыночным сантиментом от других форексброкеров.

Статистика в еврозоне вчера была негативной и это предопределило негативное течение европейской сессии. Америка тоже открылась в минусе и проторговалась всю сессию в отрицательной зоне, но минус для двух основных американских индексов оказался очень-очень умеренным: S&P500 = -0,39%, а Dow – всего -0,11%.

Больше потери были в индексе NASDAQ – из-за малообъяснимых распродаж в Apple.

Индекс S&P500 даже не проколол 20-дневную скользящую среднюю.

Торговый диапазон в S&P500 составил всего 10 пунктов – прежняя тенденция сохранилась.

На самом деле это типичное начало недели со слабоположительным закрытием и повторение начала двух предыдущих недель.

Если сценарий предыдущих двух недель повторится, то минимумы этой недели мы уже видели, максимумы составят примерно 1380 пунктов, а закрытие произойдет где-то в районе 1373-1374 пунктов.

Предпосылки для осуществления этого сценария имеются. Во-первых, на этой неделе нет размещения американских US notes и US bonds.

Укрепление доллара относительно EURO при сохранении статус-кво относительно рискованных валют тоже будет позитивно для фондовых рынков.

EURO/AUD вырос на этой неделе на 140 пунктов. Эта пара сильно коррелирует с риском.

Объективно у EURO нет никаких оснований в настоящий момент быть сильнее AUD.

Ликвидность на очень высоком уровне; прежде всего в EURO.

Депозиты на счетах ЕЦБ установили очередной рекорд: 820,8 млрд. EURO. Это 1 трлн. 083 млрд. долларов.

Эти деньги являются очень важным рыночным фактором. Они не могут там висеть в таком объеме полгода-год, поскольку приносят убыток их владельцам. Большая часть этих денег – это кредиты от LTRO, взятые под 1%, а ЕЦБ платит по депозитам 0,25%.

Но это полбеды.

Куда важнее, куда будет в ближайшее время направлен EURO/USD. Если в ближайшие месяцы EURO/USD будет снижаться, то депозиты в ЕЦБ будут приносить убыток еще и за счет курсовой разницы.

Самый важный вопрос: куда двинутся деньги с депозитов ЕЦБ?

В двух статьях я обрисовал примерно возможную диспозицию для среднесрочного движения этих денег.

В еврозоне имеются возможности для инвестирования, но явно недостаточно привлекательных и надежных активов для такого количества денег.

Главный вектор движения этих денег – это среднесрочный и долгосрочный американский госдолг. Это будет длительный процесс, и он предопределит продолжительный кэрритрейд из EURO в USD в ближайшие недели.

Также я ожидаю кэрритрейда по направлению из EURO в JPY. Хотя ставки доходности по японским бондам невелики, но это второй по качеству рынок госдолга в мире.

В данный момент привлекательность этого рынка прежде всего определяется курсовой разницей EURO/JPY и USD/JPY.

И что важно, рынок японского госдолга – второй по объему!

А то, что отношение госдолга к ВВП – 235%? Кого это сейчас волнует!

А что рискованные активы? Это вопрос очень сложный и неоднозначный. Поскольку действуют два разнонаправленных фактора. С одной стороны – укрепление доллара негативно для рискованных активов. С другой, ликвидность столь велика, что она даже при сильном долларе будет продолжать надувать пузыри в золоте, металлах, нефти и других commodities.

Какие-то фондовые рынки при этом тоже будут выглядеть сильно.

ОТЛИЧИЕ ЭТИХ РЫНКОВ ОТ РЫНКОВ ОБЛИГАЦИЙ В ТОМ, ЧТО ИМИ НАМНОГО ЛЕГЧЕ МАНИПУЛИРОВАТЬ.

В общем и целом на рынках рискованных активов я ожидаю слабоположительную динамику либо боковик при высокой волатильности.

На этой неделе против сценария роста фондовых рынков только возможные эксцессы, связанные с Грецией.

Основные события здесь будут разворачиваться в четверг-пятницу. Ситуация вокруг этой страны настолько мутная, что я, честно говоря, перестал понимать, что там происходит. Вопрос со вторым пакетом помощи до конца не решен, а европейские чиновники заговорили о третьем пакете помощи.

Я все больше начинаю воспринимать ситуацию вокруг этой страны как новостной шум.

Статистика в еврозоне вчера была негативной и это предопределило негативное течение европейской сессии. Америка тоже открылась в минусе и проторговалась всю сессию в отрицательной зоне, но минус для двух основных американских индексов оказался очень-очень умеренным: S&P500 = -0,39%, а Dow – всего -0,11%.

Больше потери были в индексе NASDAQ – из-за малообъяснимых распродаж в Apple.

Торговый диапазон в S&P500 составил всего 10 пунктов – прежняя тенденция сохранилась.

На самом деле это типичное начало недели со слабоположительным закрытием и повторение начала двух предыдущих недель.

Если сценарий предыдущих двух недель повторится, то минимумы этой недели мы уже видели, максимумы составят примерно 1380 пунктов, а закрытие произойдет где-то в районе 1370-1374 пунктов.

Предпосылки для осуществления этого сценария имеются. Во-первых, на этой неделе нет размещения американских US notes и US bonds, что оказывает негативное воздействие на рынки рискованных активов.

Укрепление доллара относительно EURO при сохранении статус-кво относительно рискованных валют тоже будет позитивно для фондовых рынков.

EURO/AUD вырос на этой неделе на 140 пунктов. Эта пара сильно коррелирует с риском.

Объективно у EURO нет никаких оснований в настоящий момент быть сильнее AUD. Поэтому есть основания ожидать разворота и движения EURO/AUD вниз.

Ликвидность на очень высоком уровне; прежде всего в EURO.

Депозиты на счетах ЕЦБ установили очередной рекорд: 820,8 млрд. EURO

Против описанного сценария только возможные эксцессы, связанные с Грецией.

На западных площадках робко пробуют фиксировать прибыль)). По идее следует ожидать усугубление фиксации, так как 1360 по фсипу - это ни о чем, 1285 - цель прогрессивных трейдеров. Так что при пробое 1350 думаю многие испугаются.

Потихоньку фиксят и нефть, 123.5 по бренту, что все еще очень и очень высоко. второй день минусует азия и европа.

У наших будут выходными и четверг и пятница на этой неделе, что на фоне возможного сильного снижения на внешних рынках должно вызывать немало опасений за лонги. Поэтому логичным также было бы ожидать фиксацию и на нашем фырике. Вчера выборы Путина были отыграны в первый же час (мамба проколола до 1630), после чего на сцену вышли художники от слова "худо" и стали рисовать графики. При полном отсутствии рыночного спроса и предложения, при отсутствии более менее крупных бидов и оферов в стаканах, маркетмейкеры весь день перекладывали из кармана в карман свои же продажи и покупки в узком диапазоне. Отличился только ГП, который на смешнейших объемах прошел к 200. Когда на уровнях, на которых ВСЕГДА обязаны появляться офера, ничего нет, это значит что рынок "рисуют", чтобы скрыть будущее движение. Так как движение вверх скрывать нет смысла, то следует ждать рынок вниз, тем более что сбербанк выполнил самые смелые бычьи мечты, взяв вчера 103 (закрылся 102.3), а лук вздернули к 1922 (закрылся 1904). Это все очень и очень высоко, это фактически уровни конца 2010 года.

В общем если амеры сломают наконец свой фсип, который постоянно выкупают выше 1360, то мы можем откатить к 1555 по мамбе еще до выходных на опережение. И это стоит играть.

По итогам торгов в понедельник американские фондовые индексы показали незначительное снижение. Незначительные коррекции на фоне устойчивого восходящего тренда – это отличительная черта нынешней фазы подъема рынка. Вышедшая вчера статистика показала рост индекса ISM в сфере услуг до отметки 57,3 п., что превысило прогноз - 56,0 п. Однако участники рынка обратили внимание на слабое значение компоненты занятости в структуре индекса ISM, которая снизилась до 55,7 п. против 57,4 п. в январе. Это особенно тревожно накануне пятничных официальных данных по безработице в Америке. По факту снижения прогноза по темпам роста ВВП Китая на 2012 год с 8% до 7,5%, вчера имели место продажи в секторе акций производителей материалов. Но, даже достигнув важных рубежей сопротивления «быки» на американском рынке акций не выпускают «медведей» из коротких позиций и разворотных моделей на графиках индексов пока не видно.

Позиции единой европейской валюты за последние сутки не претерпели существенных изменений. Пара EUR/USDостается возле отметки 1,32 на фоне слабой статистики из еврозоны (индекс PMI в сфере услуг снизился до отметки 48,8 п. против 50,4 п. в январе). Схожая ситуация наблюдается сейчас и на рынке энергоносителей: котировки североморской нефти марки Brent стабильно торгуются возле отметки $123,5/барр. Во вторник основные фондовые индексы азиатского региона торгуются в красной зоне (MSCIAsia-1,45%), как по причине возросшего риска торможения экономики Китая, так и возможного пересмотра кредитного рейтинга Японии агентством S&P.

К открытию торгов российского рынка акций во вторник складывается умеренно-негативный внешний фон. Соответственно индекс ММВБ днем может отойти в диапазон 1615-1610 п. Фьючерс РТС найдет поддержку на 173500 п., более сильный уровень поддержки снизу расположен на 172 тыс. п. С учетом того, что внешние индикаторы не показывают серьезных ухудшений, просадка нашего рынка во вторник обещает быть несущественной, с перспективой выхода в боковую динамику после обеда. Тянуть рынок вверх будут пробовать акции Газпрома, а тормозить рост – бумаги металлургов и банков. Возможны отдельные покупки в акциях электрогенерирующих компаний. Основное отношение отечественных инвесторов к риску нам предстоит оценить завтра, когда игроки могут переформировывать позиции перед праздниками.

Since this week’s LTRO operation, the EUR/USD has fallen 3 straight trading days by as much 280 pips. Based on this price action, it looks like the pair is on its way to “mirroring” the post December LTRO move. It wouldn’t take much for this to occur - all the EUR/USD needs to do is fall another 180 pips which would STILL put it above the psychologically significant 1.30 level. Back in December, the selloff in the EUR/USD felt so much deeper because it triggered a break below 1.30 and a move to an 18 month low. I’m betting on it happening again. What about you?

Депозиты ЕЦБ увеличились до рекордных 777 млрд. EURO. ПО оценкам Zero Hedge чистый приток ликвидности от LTRO-2 составил 311 млрд. EURO – это почти ровно столько, насколько увеоичились депозиты ЕЦБ. Значит все новые деньги там.

ИМХО ZH занизил существенно приток новых денег.

When explaining the practical effect of Wednesday's second and certainly not last LTRO, we said that "when it comes to explaining why Europe's banks are not only not deleveraging but increasing leverage while paying an incremental 75 bps on up to €700 billion in deposits soon to be handed over to the ECB, one needs all the favorable spin one can muster." We also estimated that net of rollovers and other tangents, the true net liquidity add would be €311 billion and "the final number by which the ECB's deposit account will increase will be about €210 billion less than the overhead number" of €529.5 billion. Sure enough, as of this morning, which takes into account the full settlement and allocation of the second LTRO cash installment, the ECB's deposit facility has soared by precisely as expected, rising by €302 billion overnight to an all time record of €777 billion, or just over $1 trillion. In other words, Europe has now successfully managed to fool everyone that it is executing the carry trade, when it is doing nothing like that at all, and it continues to park record amounts of cash with the ECB on which not only is it not earning a carry spread, but it is losing 75 basis points as it is paid a meager 0.25% for a deposit that cost it 1.00%. Said otherwise, instead of building a cash position and retaining earnings to fund €3 trillion in debt rollovers over the next three years (by the time the LTRO matures incidentally - good luck paying down that additional €1 trillion, which makes it a total of €4 trillion in maturing debt), roughly 800 European banks will bleed by €6 billion in the next year just to store their cash with the ECB. So much for promises of the carry trade. And we certainly commiserate with all those who bought European bonds on the assumption that they were frontrunning banks who are buying up BTPs, Bonos and what not. They were only frontrunning themselves.

Немцы проклинают тот момент, когда Драги стал главой ЕЦБ.

Against this backdrop, it is perhaps no coincidence that details of his letter to Draghi emerged in the Frankfurter Allgemeine Zeitung (FAZ) - a respected German daily.

In his letter, Weidmann called for a return to collateral rules as they had been before the crisis, the FAZ said.

Weidmann had already expressed concern that "too generous" supply of liquidity could create risky incentives for banks, which could in turn store up future inflation risks.

Ewald Nowotny, a member of the ECB's 23-man Governing Council, went further on Tuesday and said the bank should think about an exit strategy after its massive cash injections.

Глава Бундесбанка Вайдман направил письмо Драги с призывом вернуться к более строим правилам залога.

Центральные банки стали непосредственно сами покупать акции.

The Bank of Israel will begin today a pilot program to invest a portion of its foreign currency reserves in U.S. equities.

The investment, which in the initial phase will amount to 2 percent of the $77 billion reserves, or about $1.5 billion, will be made through UBS AG and BlackRock Inc. (BLK), Bank of Israel spokesman Yossi Saadon said in a telephone interview today. At a later stage, the investment is expected to increase to 10 percent of the reserves.

A small number of central banks have started investing part of their reserves in equities. About 9 percent of the foreign- exchange reserves of Switzerland’s central bank were invested in shares at the end of the third quarter, the Swiss bank said on its website.

The investment will be made in equity index trackers and will include between 1,500 to 2,000 shares, among them stocks like Apple Inc. (AAPL), Saadon said.

After some impressive data in early February, which boosted the Russell 2000, over the last month still-solid macro data has failed to produce further results and the Russell -- along with other high beta/cyclical implementations -- have sagged (even though the S&P 500 has continued to progress). This may partly reflect the headwinds from higher oil prices and with today’s weaker-than-expected ISM, and forward-looking components also turning softer, we have decided to close this position with modest gains.

Выглядит как медвежья рекомендация

Despite our shift back to neutral, we will continue to use the data to inform our tactical trading stance, and will consider reengaging if the current softer patch in US data turns out to be transient. But our view of forward risks is more balanced at this point, having already seen a significant data-driven market rally, and with the data turning incrementally less uniformly good.

Фундаментальный вью на диспозицию на рынках облигаций.

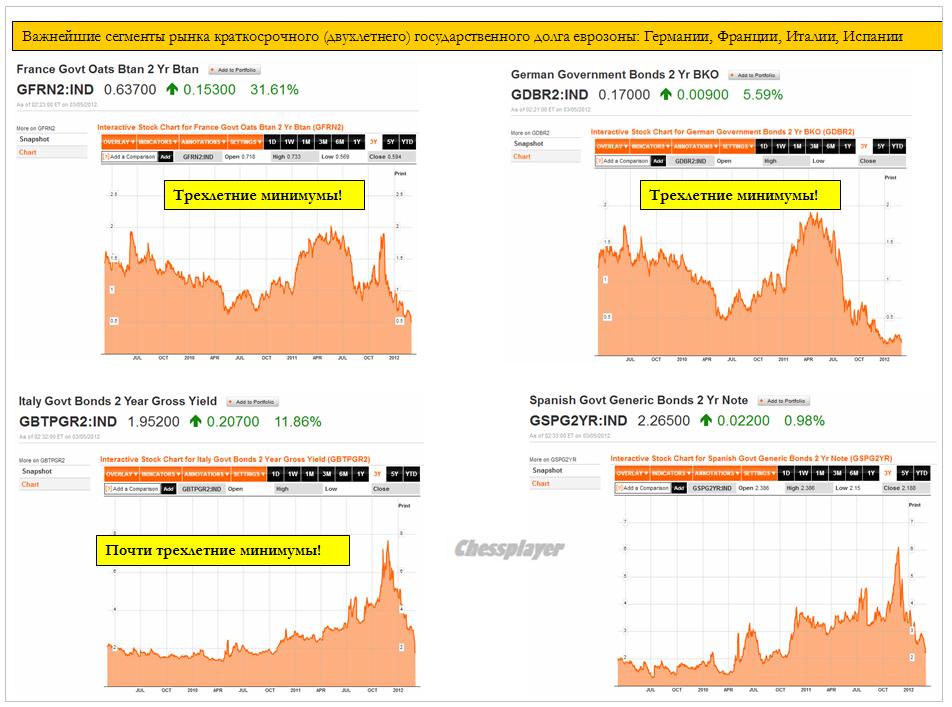

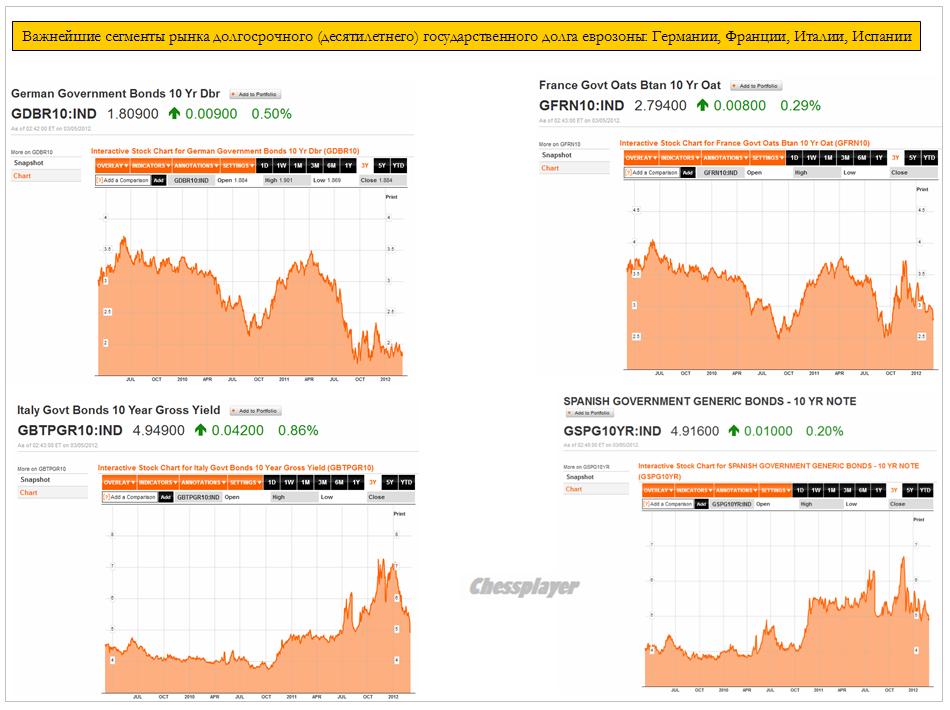

Рассмотрим долговой рынок еврозоны, чтобы попробовать оценить влияние, которое оказали на него LTRO-1 и LTRO-2 и насколько он остается привлекательным.

Нас интересуют прежде всего потоки денег, поэтому мы берем четыре наиболее крупных и стабильных долговых рынка еврозоны: Германии, Франции, Италии и Испании.

Наиболее важным из них является рынок Италии – как наиболее крупный. Итальянские банки, как известно, получили наибольшие объемы кредитов от ЕЦБ на двух прошедших недавно LTRO.

На рисунке внизу представлен краткосрочный спектр долга: двухлетние облигации.

В результате последней операции ЕЦБ с выдачей трехлетних кредитов этот тип облигаций рассматривается как безрисковый, и практически превратился в кэш.

Как мы видим, практически все облигации находятся на трехлетних минимумах по доходности.

Отметим, что 2-year облигации Германии имеют доходность ниже, чем депозиты ЕЦБ и по доходности находятся практически на уровне Японии, и это при том, что ставка в еврозоне выше, чем в тех странах. Это можно рассматривать как страховку от распада еврозоны.

Рынок краткосрочного долга еврозоны насыщен деньгами практически до предела. Он явно указывает на отсутствие проблем с ликвидностью и переизбыток EURO-валюты.

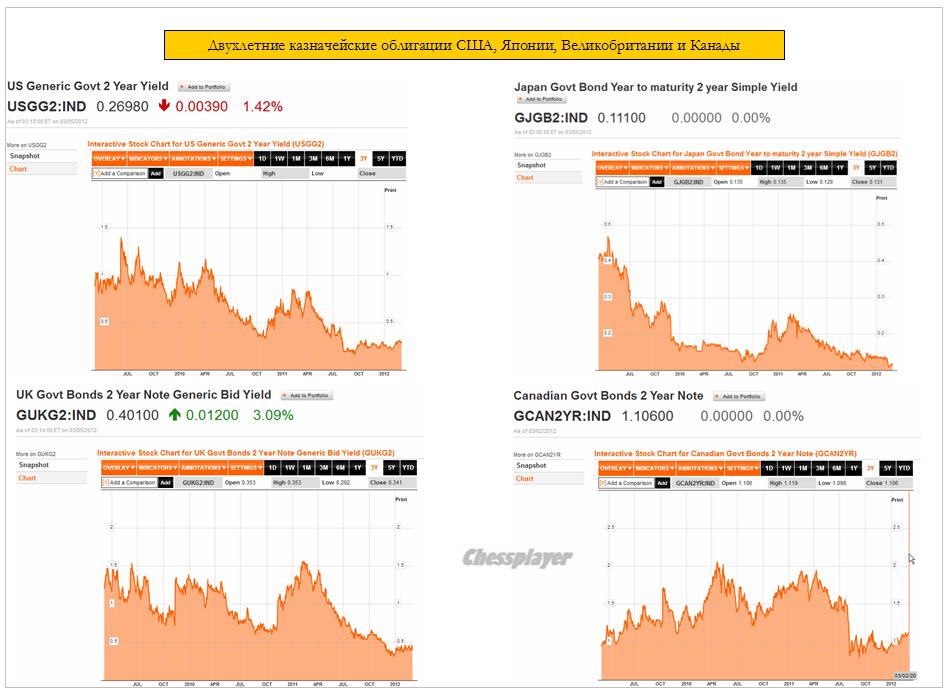

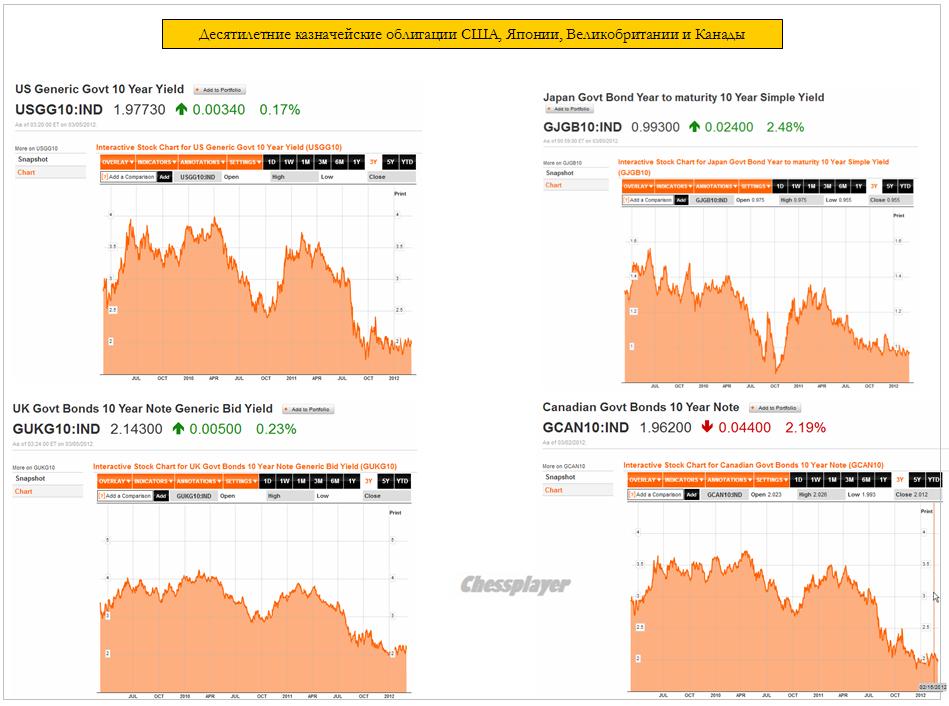

Внизу на рисунке для сравнения показана доходность 2-year облигаций США, Японии, Великобритании и Канады.

Здесь меня несколько удивляет высокая доходность 2-year канадских облигаций – намного выше США и даже Великобритании; при том, что доходность 10-year облигаций Канады на уровне этих двух стран.

На следующем рисунке представлена доходность 10-year долговых бумаг еврозоны. Здесь тоже засвидетельствовано сильное падение доходности, хотя и не такое драматичное, как в двухлетках.

Облигации Германии уступают в цене только 10-year облигациям Японии.

Здесь, на мой взгляд, еще имеется определенный ощутимый потенциал снижения доходности для 10-year Италии и Испании – примерно до 3,5-3,8%. Но это будет процесс длительный. Итальянским и испанским банкам придется еще долго выкупать эти облигации на первичных аукционах – им нет смысла гнать цены вверх. Закончится все длительной проторговкой «дна» по доходности.

Для 10-year долговых бумаг Германии и Франции практически нет потенциала для снижения. Не более 0,3-0,4%. Как для испанских и итальянских бумаг это будет длительный процесс.

Как для двухлеток, так и для 10-леток «лакмусовой бумажкой» являются долговые бумаги Италии. Как в виду наибольшего объема рынка, так и особого «участия» в делах этой страны главы ЕЦБ Драги.

В пятницу на депозитах ЕЦБ находилось €777 млрд. евро – это 1 трлн. 25 млрд. долларов. Даже если предположить, что 4/5 этих денег останется в загашнике у банков на проведение текущих операций, покупку акций и бондов еврозоны, т.е. проведения операций в текущей валюте, все-равно в этом случае примерно 200 млрд. долларов в ближайшие несколько месяцев должны будут быть конвертированы в какие-то активы – преимущественно имеющие долларовое выражение.

Разумеется это грубое предположение, но даже если будет конвертировано EURO на 150 или 100 млрд. долларов – все равно это будет очень ощутимо для валютного рынка.

Это предопределяет продолжительный кэрритрейд по EURO.

EURO становится валютой фондирования.

ИМХО рынки рискованных активов стоят уже достаточно дорого, особенно это касается нефти. Поэтому большая часть этих денег пойдет на рынки облигаций. Куда?

На рисунке внизу показаны рынки облигаций США, Японии, Великобритании и Канады – основных возможных акцепторов этих денег.

Несомненно большая часть этих денег попадет на долговой рынок США ввиду предстоящего укрепления доллара. Этого может хватить, чтобы без проблем фондировать среднесрочный и долгосрочный участки кривой доходности на первичных аукционах Казначейства в течение полугода или больше.

Это еще одна причина для того, чтобы не спешить с запуском QE3.

Но перепадет также и другим долговым рынкам. В связи с этим я ожидаю длительного укрепления доллара относительно EURO, но также, возможно, и относительно некоторых валют.

ЧТО ПРОИСХОДИЛО В ПОСЛЕДНЕЕ ВРЕМЯ С ЙЕНОЙ?

Обратите внимание, что несмотря на снижение EURO относительно доллара, курс EURO/JPY с 29 февраля практически не изменился, что привело к росту USD/JPY. В чем дело?

МОЯ ВЕРСИЯ

С начала января, когда стал ясен масштаб программ LTRO, и рынок периферийного долга еврозоны, особенно краткосрочный, стал очень привлекателен, начался кэрритрейд JPY/EURO.Это был нормальный рыночный процесс. ЦБ Японии решил усилить этот кэрритрейд, чтобы надолго истребить всех спекулянтов, играющих на укрепление JPY, для чего предпринял в свою очередь QE в размере 10 трлн. йен. Момент, надо сказать, был выбран подходящий. Акция ЦБ Японии оказалась очень успешной.

Этот кэрритрейд JPY/EURO продолжается в некоторой степени до сих пор, о чем свидетельствует поведение пары EURO/JPYхотя полноводный поток уже превратился в ручеек и вот-вот иссякнет. За время этого кэрритрейда EURO/JPY прошел 13%, но неизбежно вынужден будет отыграть большую часть этого движения ввиду переизбытка EURO-ликвидности.

В прошлом году после привязки швейцарского франка к EURO японская валюта осталась последней бумажной валютой-прибежищем

Несмотря на все разговоры о бюджетных проблемах, я полагаю, что эта роль сохранится за JPY.

Поэтому, на мой взгляд, в дополнение к шорту EURO/USD перспективной позиционной сделкой на длительную перспективу является шорт EURO/JPY.

Такова диспозиция на рынках облигаций с точки зрения уровней доходности. Она является главным определяющим фактором для денежных потоков и валютных курсов.

О рынках рискованных активах с точки зрения доходности поговорим отдельно.

В пятницу наблюдался слабо выраженный уход от риска.

Поводом для него с новостной точки зрения стали: негативный сюрприз с германскими розничными продажами, показавшими неожиданное снижение, увеличение Испанией прогноза дефицита бюджета с 4,4% до 5,8% и заявления Юнкера о том, что Греции, возможно, понадобится третий пакет помощи. Еще следует отметить заявления неголосующего, но влиятельного члена ФОМС Булларда о том, что улучшение дел в американской экономике и действенность LTRO снимают с повестки дня вопрос о QE3 и даже требуют корректив в позицию Федрезерва по поводу минимальных процентных ставок.

После однодневного перерыва в пятницу двинулся вниз EURO/USD – что выглядело вполне естественным для такого огромного рыночного навеса из EURO, который сейчас возник.

В то же время, отсутствие заметной реакции фондовых активов на движение в 300 пунктов по EURO, произошедшее со среды, свидетельствует о том, что говорить о полноценной коррекции этого продолжительного ралли пока еще рано.

Если посмотреть за EURO/AUD, то здесь возобновился медвежий тренд, и это тоже не способствует возникновению коррекции.

Пока качественно картина на фондовом рынке остается прежней. Сохраняющийся очень маленький дневной диапазон тоже не говорит в пользу близкой коррекции.

Хотя есть определенные признаки и в пользу коррекции. Например индекс транспортных компаний, входящих в Dow, в феврале не смог обновить максимумов вслед за самим индексом (см. рис.) Но это недостаточный сигнал, чтобы воспринимать его серьезно.

Индекс банковского сектора в свою очередь выглядит сильно, и приток новой ликвидности может дать импульс для продолжения роста в этом секторе ( во время прихода на фондовый рынок новых крупных объемов ликвидности она идет в первую очередь в банковский сектор).

Среднесрочно пока нет предпосылок к развороту, хотя потенциал роста в свою очередь очень невелик.

Состоявшийся на прошлой неделе тендер LTRO обеспечил проблемные европейские банки ликвидностью на долгие-долгие времена. Это будет, конечно, не три года, но наверно как минимум треть или даже половина этого срока. Это мероприятие также обеспечило стабильность рынку госдолга таких стран, как Италия и Испания. Но ситуация с Грецией и Португалией не претерпит особых изменений.

Последует ли повтор в будущем этой операции? Думаю, что обязательно последует, но не в ближайшем, а в далеком будущем. В противном случае банковскую систему еврозоны ждет крах. Я с трудом себе представляю, каким образом итальянские и испанские банки сумеют перефинансироваться и избавиться от этой зависимости. Больному обязательно понадобится новая порция наркотика. Но это будет ИМХО не скоро – не раньше чем через год.

А пока банки будут осваивать полученные деньги и гонять рынки туда-сюда и обратно, вытряхивая из нас наши деньги.

Ожидаю резкого усиления волатильности по все финансовым инструментам в ближайшие недели.

Первые признаки новых реалий мы уже увидели в четверг и пятницу, когда вначале устроили крэш-тест в золоте и серебре, а затем на следующий день вынос по нефти, использовав для этого взрыв на саудовском нефтепроводе, который затем оказался вымыслом.

Ждет ли подобная манипуляция игроков фондового рынка? Думаю, что вполне возможна, хотя фондовые рынки и пользуются покровительством монетарных властей. Но абсолютно невозможно определить, когда это последует. Нынешняя рыночная ситуация идеальна для манипуляций, притом в любую сторону.

С одной стороны, избыточная ликвидность, а на депозитах ЕЦБ скопились огромные деньги, толкает цены на активы вверх, с другой стороны, процесс укрепления доллара оказывает обратное воздействие на активы, номинированные в долларах.

Что может произойти в ближайшее время, это некоторое перемещение спекулятивных денег из сырьевых активов (прежде всего нефти) в рынки акций. Поскольку сырьевые активы в большинстве своем расчеты ведут в долларах, а рынки акций в национальных валютах.

Хотя вы понимаете, что когда рынок состоит из одних пузырей, их возникновение и сдутие -процесс в большой степени малопредсказуемый.

Наиболее важные новости на этой неделе будут связаны с Грецией. Срок «приглашения» по обмену бондов истекает в четверг в полночь, а в пятницу должна свое слов сказать Тройка.

Если честно, то я совершенно не ориентируюсь в деталях этого сложного и запутанного дела. Одно я знаю точно: неконтролируемого полномасштабного дефолта Греции и выхода ее из зоны EURO не допустят. Даже если сделка по PSI сорвется, придумают что-нибудь, чтобы опять Грецию выручить. Но поводом для волатильности Греция может стать.

В пятницу наблюдался слабо выраженный уход от риска.

Поводом для него с новостной точки зрения стали: негативный сюрприз с германскими розничными продажами, показавшими неожиданное снижение, увеличение Испанией прогноза дефицита бюджета с 4,4% до 5,8% и заявления Юнкера о том, что Греции, возможно, понадобится третий пакет помощи. Еще следует отметить заявления неголосующего, но влиятельного члена ФОМС Булларда о том, что улучшение дел в американской экономике и действенность LTRO снимают с повестки дня вопрос о QE3 и даже требуют корректив в позицию Федрезерва по поводу минимальных процентных ставок.

В то же время, отсутствие заметной реакции фондовых активов на движение в 300 пунктов по EURO, произошедшее со среды, свидетельствует о том, что говорить о полноценной коррекции этого продолжительного ралли пока еще рано.

Пока качественно картина на фондовом рынке остается прежней. Сохраняющийся очень маленький дневной диапазон тоже не говорит в пользу близкой коррекции.

В связи с огромным избытком ликвидности ожидаю усиления волатильности по всем финансовым инструментам в ближайшие недели.

Первые признаки новых реалий мы уже увидели в четверг и пятницу, когда вначале устроили крэш-тест в золоте и серебре, а затем на следующий день вынос по нефти, использовав для этого взрыв на саудовском нефтепроводе, который затем оказался вымыслом.

Итак, победил в первом туре кандидат в президенты России Путин (причем как обычно для развитой демократии - 25-ю % голосов, если брать от общего числа граждан страны), который выстроил за 11 последних лет систему имени себя глубиною в 5, а то и в 7 уровней высших руководящих должностей. Понятно, что изменить ситуацию другим кандидатам, не имеющих реальной власти, от решений которых зависят миллионы граждан, невозможно. И весь интернет смог только повлиять на то, кто будет на третьем месте с 7% голосов, такова реальность виртуальной реальности. Так что снова страна погружается в ил, в среду, в которой нет места ни свежим людям, ни свежим плодотворным идеям. И если через шесть лет не придет политическая смена Зюганову, Жириновскому и Явлинскому, пусть из недр их же партий, то на будущем этой страны можно будет поставить крест еще на 6 лет.

В целом можно продолжать жить и работать так, как будто выборов не было, и это в полной мере относится и к российскому фондовому рынку, который разве что в первый час торгов может испытать на себе разрешение политической ситуации, а потом станет двигаться в русле общемировых тенденций. А общемировая тенденция - это стремление выдохнуть после состоявшегося роста.

По итогам торгов в пятницу фондовые индексы США немного снизились в основном за счет продаж компаний сырьевого сектора. Тем не менее, на прошедшей неделе индекс S&P-500 сумел показать прирост (+0,3%). Из 9 недель прошедших с начала года индекс рос 8, дотянувшись до сильного рубежа сопротивления на 1375 п. С учетом того, что никакой макростатистики в пятницу не выходило внутридневная волатильность и торговые обороты были на минимальных уровнях.

Валютная пара EUR/USDпродолжает находиться под давлением достаточно слабой европейской макростатистики. В пятницу вечером и сегодня утром давление на единую европейскую валюту оказывает новость о том, что агентство Moody`s понизило рейтинг Греции до «C» - минимальный уровень по своей классификации. Прогноз рейтингу Греции агентство не объявило из-за «очень высокой вероятности объявления греческим правительством дефолта по своим бондам». На этом фоне EUR/USDсегодня утром тестирует свой 2-х недельный минимум – 1,3190. Здесь проходит сейчас нижняя граница наклонной поддержки растущего тренда, от которого возможно восстановление позиций.

Финальный пятничный вынос вверх в ценах на нефть Brent вполне может означать окончание среднесрочного растущего тренда. Для подтверждения этого слома нужно, чтобы котировки по итогам понедельника закрылись ниже уровня $123/барр.

В понедельник мы ждем увидеть открытие торгов с небольшим гэпом вниз. Что нас ждем дальше, ведь в пятницу индекс ММВБ закрыл неделю выше 1600 п. на новом годовом максимуме? Обычно усиление покупок под закрытие сессии означает продолжение роста, как минимум в первые часы торгов на следующий день, с разворотом вниз после обеда. Другой вариант предполагает, что после открытия в красной зоне мы продолжаем непрерывно идти вниз почти до самого закрытия сессии. Думаю, первый час торгов может пройти довольно волатильно, но в целом по итогам сегодняшних торгов наши индексы закроют день снижением, так как внешние рынки не дают поводов для покупок. Уровни поддержки по индексу ММВБ – 1585 п., а по фьючерсу РТС – 172100 и 170500 п.

ЕВРОЭКВИВАЛЕНТЫ И АРХИВАЖНЫЙ ГРАФИК, ХАРАКТЕРИЗУЮЩИЙ ДИСПОЗИЦИЮ АКТИВОВ.

Поскольку EURO на какое-то, но достаточно продолжительное время становится валютой фондирования, важно наблюдать не просто за ценами на активы, а на цены, выраженные в EURO-валюте. Такие цены я называю евроэквивалентами.

Я о них уже раньше писал, но сегодня остановлюсь на этой теме подробнее.

Хочу сравнить цены на различные активы, выраженные в евроэквивалентах, чтобы оценить, так сказать, их привлекательность.

Наиболее крупным по объему и важным с точки зрения инвестирования является рынок долгосрочных US notes и bonds. Можно взять для сравнения как 10-year, так и 30-year, но я предпочитаю 30y.

Поскольку: 1.они более волатильны, 2.их общее количество больше, чем 10-летних. 3. они сильнее коррелируют с USD.

Другим таким активом является индекс S&P500. Здесь тоже все понятно: это бенчмарк крупнейшего в мире фондового рынка.

Третий актив, который я возьму – индекс DAX. Как некий индикатор фондового рынка еврозоны. Немецкий рынок акций наиболее стабильный и наиболее капиталоемкий, поэтому логично его использовать в качестве бенчмарка.

Для DAX, разумеется, использовать евроэквиваленты не нужно, поскольку цены на акции немецких компаний выражены (пока) в EURO.

Еще следовало бы взять 4-й актив – некие усредненные EUROZONE-бонды. Но здесь проблема – уж слишком они разнородны. Трудно привести под один знаменатель облигации Германии, Франции, Италии, Испании и Португалии.

Здесь нужен отдельный анализ, который я проведу на следующей неделе.

Ограничимся тремя активами.

Вот этот чрезвычайно важный график, показывающий изменение цен на три наиболее капиталоемких сегмента финансовых активов.

Этот график дает картину фундаментальной диспозиции активов.

Во-первых, отметим, что S&P500/EURO и DAX торгуются относительно синхронно.

По сравнению с весной 2010 года индекс DAX имеет определенный апсайд (потенциал роста) по сравнению с S&P500/EURO.

Укрепление USD негативно для американского рынка акций. Парадоксально, но, тем не менее, мы видим, что с конца августа S&P500/EURO изобразил очень сильный тренд – порядка 30% роста. Объясняется это тем, что сработал с некоторым периодом задержки положительный эффект как от самого QE2 (стимулирование экономики привело к росту прибылей американских компаний), так и от его прекращения (цены на энергоносители снизились) .

Впервые на моей памяти падение EURO вызывается его избыточным предложением, а не рыночным сантиментом (европейский долговой кризис). Шутка ли – 600 млрд. EURO новых кредитных денег закачали в финансовую систему в течение двух месяцев.

Важно: в период, когда EURO становится валютой фондирования, показатель АКТИВ/EURO является более важным, чем просто АКТИВ.

.

Вопрос: Как вы думаете, почему в настоящий момент Билл Гросс и К (PIMCO) под завязку загрузились US treasuries и MBS и даже привлекли для этого кредиты на сумму порядка 50 млрд. долларов?

Они рассчитывают на рост стоимости американских облигаций и снижение их доходности?

Доходность 10y – 2%, а 30y – 3%. Это нереально низкая доходность для облигаций страны, имеющей госдолг больше 100% ВВП, притом имеющей очень большую долю иностранных держателей госдолга ( не надо сравнивать с доходностями японских JGB – там госдолг в основном сосредоточен внутри страны).

Так на что рассчитывает Билл Гросс? На что он делает ставку?

СТАВКА НА РОСТ ДОЛЛАРА.

Можно получить очень приличный доход от курсовой разницы.

Нет никаких сомнений, что избыточная ликвидность в EURO ( на пятницу на депозитах ЕЦБ находилось 777 млрд. EURO) приведет к снижению его курса и укреплению доллара.

Что может помешать росту курса доллара? Только новая программа количественного смягчения со стороны ФРС.

Монетарным властям США не очень нравится, когда курс доллара высокий.

Есть ли предпосылки для ее запуска в ближайшее время?

ЭКОНОМИКА

Рост ВВП за 4-й квартал – 3% - прекрасно. Прибыли американских корпораций – пока вполне приемлемо. Уровень безработицы – движется в правильном направлении.

УРОВЕНЬ ИНФЛЯЦИИ

Остается на приемлемом уровне, но не низок. Цены на энергоносители в последнее время растут из-за проблем с Ираном.

ФОНДОВЫЙ РЫНОК: на хаях с лета 2008 года.

Ни с какой стороны не просматривается предпосылок к близкому запуску новой обычной программы QE3.

ИМХО: даже в июне QE3 не будет.

Квази QE, например покупка MBS, на что рассчитывает Билл Гросс, - возможна. Но она имеет совсем другое влияние на рынки и тоже позитивна для доллара.

Чтобы появились предпосылки, темпы роста ВВП должны упасть, безработица вырасти, фондовые рынки скатиться – я не знаю куда – на 1200 пунктов по индексу S&P500 хотя бы...

Есть еще одна - скрытая причина для запуска обычных программ QE ( покупка US Treasuries), о которой как-то не принято говорить. Это если не самая важная причина, то одна из самых важных.

Это поддержание стабильности долгосрочного спектра US Treasuries.

С ноября 2010 года Фед выкупает порядка 80% выпуска этого типа облигаций. Стабильность долгового рынка определяет стабильность доллара, как мировой резервной валюты.

Поскольку теперь большая часть долгосрочного долга сосредоточена в руках по сути госструктуры, которая никогда не будет их продавать, а будет держать до погашения, эта часть долга значительно повысила свою надежность и приблизилась по этому параметру к краткосрочной части спектра.

Перспектива повышения курса доллара делает ее еще более привлекательной.

Так что с этой стороны тоже нет предпосылок для запуска новой программы QE. Мало того, с моей точки зрения, акцию ЕЦБ по предоставлению ликвидности нужно использовать и затянуть начало QE3 по максимуму. Пускай, как можно больше этих денег уйдет в американский госдолг – вот для этого в настоящий момент действительно есть предпосылки. Разве это будет плохо для американских монетарных властей?

После насыщения наиболее привлекательных долговых рынков еврозоны, которое уже близко к завершению, вся эта масса свободного кэша - евровалюты хлынет на наиболее емкий американский рынок долга и этот процесс будет продолжаться до тех пор, пока избыточная ликвидность в EURO не уменьшится до какого-то более оправданного уровня.

Доллары от кэрриттрейда будут поступать не только в долгосрочную, но и в краткосрочную часть спектра US Treasuries, снижая их доходность.

Облигации со сроком погашения до 3-х лет как США, так и еврозоны сейчас являются разновидностью кэша. Облигации США при этом будут еще приносить прибыль за счет курсовой разницы.

На рисунке внизу видно, что этот процесс уже начался.

Анализируя евроэквиваленты, можно сделать другие практически важные для торговли выводы.

Целесообразно было бы рассмотреть и другие евроэквиваленты. Золото, серебро, NIKKEY. Но это как-нибудь в следующий раз...

Еще один практически важный вопрос я хотел затронуть в этой статье. Возможно, эта информация окажется полезна для тех, кто занимается интрадеем.

Ведь вы заплатили 30р, чтобы прочитать эту статью. Мой долг - их полностью отработать!

Где будет в ближайшее время лучше динамика – в S&P500 или в DAX?

Во-первых, если брать последние три года, то DAХ несколько недооценен относительно S&P500 (как просто индекса, так и относительно евроэквивалента). Во вторых, путь на германскую биржу для новых EURO ближе, чем на американскую. Свой рынок понятнее крупным европейским игрокам.

Слабая валюта позитивно влияет на экономику этой страны. В перспективе показатели германских компаний улучшатся, а американских компаний ухудшатся.

Ну и если рассмотреть с точки зрения евроэквивалентов, то определяющим становится не S&P500, а S&P500/EURO, который может расти не только за счет роста числителя, но и за счет снижения знаменателя.

Если сихронность поведения S&P500/EURO и DAX будет сохраняться, то и с этой стороны DAX должен быть сильнее S&P500.

Таким образом, можно сделать важный вывод о внутридневных циклах.

В случае дальнейшего снижения EURO/USD, а с очень большой вероятностью стоит ожидать именно такого развития событий, мы будет иметь более лучшую динамику рынков в европейскую сессию, и худшую в американскую.

Скорее всего, в европейскую сессию DAX будет расти, а с ним будет расти фьючерс, а в американскую сессию рынки будут корректироваться.

P.S. Так будет протекать фаза «прогонки» рынка....