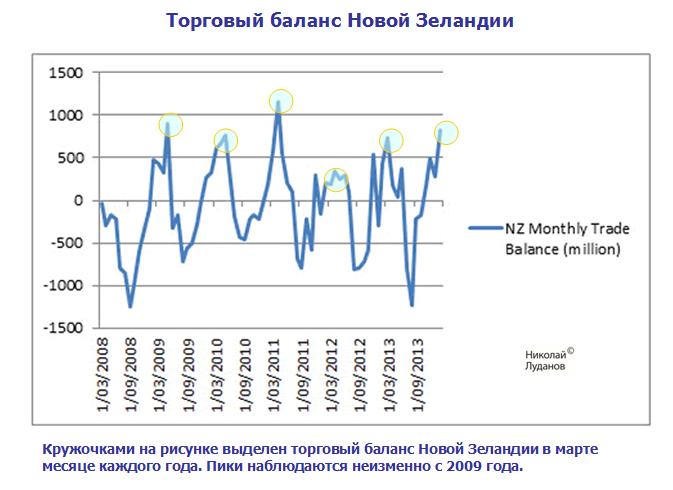

Сегодня вышел очень сильный торговый баланс в Новой Зеландии. Профицит скакнул до 818 млн. за месяц при рыночных ожиданиях в 600 млн. долларов.

Февраль обычно сильный месяц для новозеландского экспорта, как видно из следующего рисунка.

Экспорт в прошлом месяце скакнул с 4,07 млрд. до 4,56 млрд. долларов. Рост экспорта сопровождается очень высокими ценами на commodities.

Пара NZDUSD обновила максимум прошлого года

Только что пара NZDUSD превысила максимум прошлого года, равный 0,8675, установленный 11 апреля 2013 года.

Если посмотреть на недельный график NZDUSD, то можно увидеть, что последние три года пара консолидируется в широком диапазоне между 0,7369 и 0,8841.

На уровнях 0,86-0,88 NZDUSD очень уязвим. Как перед возможным ухудшением данных по экономике, но в гораздо большей степени перед вербальными интервенциями центрального банка страны.

В последние годы, когда NZDUSD оказывался выше 0,86, очень скоро начинались вербальные интервенции со стороны Резервного Банка Австралии с целью способствовать снижению NZD.

Новозеландский доллар на вершине экономического цикла

Если же посмотреть на месячный график, то можно отметить, что новозеландский доллар – единственная из G10-валют, которая остается на вершине долгосрочного цикла (с конца 2000 года).

Другие сырьевые валюты (AUD, CAD) уже находятся на большом расстоянии от своих максимумов.

Экономика Новой Зеландии находится на 40-летнем пике экономического развития благодаря высокому спросу на свою продукцию со стороны Китая и благодаря высокой миграции, которая способствует развитию строительного сектора страны.

Но любой экономический цикл рано или поздно заканчивается, и происходит разворот, как, мы это недавно видели, произошло с Австралией и Канадой.

Новая Зеландия – следующая в очереди. И это произойдет очень скоро.

Теоретически NZDUSD еще может достигнуть исторического максимума 0,8841. Ведь до него осталось всего 160 пунктов.

Но у меня большие сомнения, что инвестиционные отделы крупных банков будут рекомендовать покупать новозеландский доллар на вершине экономического цикла страны.

Отклонение Федрезервом планов нескольких крупных американских банков по повышению капитализации, дальнейшая конфронтация между Россией и Америкой в вопросе Украины и вызвавшие разочарование данные по заказам на товары длительного пользования оказалось достаточно, чтобы вызвать снижение на рынке акций. Put/call-коэффициент достиг значения 1,02 – максимального с октября месяца.

Главной рыночной темой остается Украина.

Совершенно невозможно прогнозировать, как будет дальше развиваться ситуация на Украине, и какова будет реакция на эти события России. Очевидно, что Россия стянула войска к границе с Украиной, и готова к вторжению. Повод, притом объективный, может найтись: Россия не может мириться с дальнейшей дестабилизацией ситуации у своего ближайшего соседа, чтобы там не думали об этом на Западе.

Лучшим вариантом было бы наверно поставить какое-нибудь марионеточное пророссийское правительство, чтобы избежать вторжения. Но думаю, что в ближайшие 4-6 месяцев это теоретически невозможно, учитывая расклад сил в Киеве.

Поэтому вторжение является очень вероятным.

Продолжается дестабилизация ситуации на Украине: как экономическая, так и политическая. Экономическая по той хотя бы простой причине, что экономика страны не может функционировать в обстановке нарастающего хаоса и отсутствия управляемости. Страна через четыре недели останется без бензина и встанет. Идет и политическая дестабилизация: уже фактически произошел раскол в правящей власти в Киеве. Лидер партии «Удар» и претендент на президентское кресло Виталий Кличко от критики нынешней власти переходит постепенно к оппозиции.

Хотя я нигде не встречал подтверждения своим предположениям, тем не менее продолжаю считать, что Россия сейчас активно продает принадлежащие ей американские гособлигации. Иначе ничем нельзя объяснить продолжающееся спрямление кривой доходности US Treasuries. Противоречивое поведение кривой доходности US Treasuries ведет к нарушению привычных корреляцийв поведении активов. Высокодоходные валюты растут в условиях ухода от риска, золото падает (возможно, что сказывается окончание квартала), и лишь пары USDJPY и EUROJPY ведут себя так, как они и должны вести себя при уходе от риска. Они падают...

Рыночный хаос в ближайшие дни и недели продолжится...

Вильямс в целом подтвердил тезисы главы ФРС Джанет Йеллен, заявив, что политика Феда нормализуется не раньше конца 2016 года. Под нормализацией политики подразумевается уровень ставки порядка 3-4%.

Из тех аналитиков, кого я читаю, никто не дает объяснения этому феномену.

Попробуем в нем разобраться.

Продажи Россией американских казначейских бумаг воздействуют на USD

Единственное возможное объяснение вчерашнего падения USD – события вокруг России: фактическое исключение России из G8, враждебные заявления семерки в адрес России и угрозы санкций.

В результате этих заявлений мы увидели сильные распродажи среднесрочного сегмента US Treasuries и покупки в долгосрочном сегменте.

Среднесрочные US Treasuries составляют львиную долю 116-млрдного портфеля американских бумаг ЦБ России.

Были ли сильные продажи среднесрочного сегмента US Treasuries непосредственной реакцией России на эти заявления или это было просто реакцией рынка? Я этого не знаю.

Но думаю, что сейчас Россия так или иначе активно продает американские трежеря, конвертирует эту валюту во что-то, и это воздействует негативно на курс доллара.

О возможности такого хода событий я писал 16 марта.

Несмотря на мое позитивное отношение к USD, я вижу определенные и очень крупные риски для американской валюты.

...я полагаю, что тенденция продаж US Treasuries продолжится в ближайшие недели, что приведет к росту их доходности и повышению привлекательности в глазах наиболее капиталоемкой в настоящий момент для инвестиций группы инвесторов – японских инвесторов.

...В целом рынки могут в какой-то момент повести себя совершенно непредсказуемым образом.

Лично мне совершенно непонятно, в какие валюты Банк России может переместить свои валютные активы.

Судя по вчерашнему дню, Банк России продавал доллар, и покупал в основном EURO.

Трансформация кривой доходности US Treasuries

Резкие продажи US Treasuries неизвестными инвесторами привели к сильной трансформации кривой доходности.

Zero Hedge писал вчера:

Но наиболее важный график дня – это график, показывающий коллапс временной структуры... это крупнейшее 4-хдневное снижение в кривой с момента понижения рейтинга США летом 2011 года.

Комплекс US Treasuries ведет себя противоречивым образом – 10-летки и 30 летки растут, а краткосрочные продолжают распродаваться.

Спред между 30-летними и 5-летними US Treasuries уменьшился до минимума 2009 года.

Россия выходит из US Treasuries

Год назад я делал большой обзор по валютным резервам ЦБ России. Если вы помните, то портфель US Treasuries ЦБ России состоит преимущественно из бумаг 2-5 летних сроков погашения.

Можно сделать вполне логичное предположение, что продавала US Treasuries Россия и возможно продавала вслед за этим американскую валюту.

Отсюда и необъяснимое никакими событиями вчерашнее падение американского доллара.

Сколько еще времени Россия может продавать US Treasuries и конвертировать американский доллар в другие валюты?

В принципе продажи могут продлиться еще довольно долго: месяц или два, оказывая давление на американский доллар.

Однако в долгосрочном плане это ничего не меняет. Учитывая, что ФРС продолжит сокращать программу покупок активов прежними темпами, а экономика США ускорит рост, оказывая давление на процентные ставки, к концу первого полугодия EUROUSD должен оказаться как минимум в диапазоне 1,33-1,35.

Динамика валютных пар за прошедшую неделю выглядит следующим образом.

Неделя прошла под знаком укрепления американского доллара. Причиной укрепления американского доллара стало заседание ФОМС, которое показало, что настроения членов Комитета по открытым рынкам меняются в сторону более раннего ужесточения экономической политики.

Учитывая, что эффект «плохой погоды» постепенно сходит на нет, доллар должен продолжить укрепление. Единственная валюта, которая завершила неделю в плюсе относительно USD – это AUD (рост на 0,561%). Причиной роста AUD стали минутки RBA, которые показали, что Резервный банк Австралии в целом удовлетворен как состоянием экономики, так и текущей денежно-кредитной политики и не собирается ничего менять.

NZDUSD тоже практически ничего не потерял относительно USD(-0,028%).

Движение валют соответствовало RORO (покупке/продаже риска). Индекс S&P500 за неделю вырос на 1,38%, соответственно выросли валюты, олицетворяющие покупку риска (USDJPY, EUROCHF).

USDJPY вырос несмотря на снижение за неделю индекса Nikkei на 0,72%.

С технической точки зрения Nikkei должен продолжить снижение, и это будет оказывать негативное воздействие на USDJPY.

Геополитические риски вокруг Украины и санкции, введенные Западом против России, не оказали практически никакого воздействия на рынки.

События предстоящей недели

Предстоящая неделя является последней неделей месяца и квартала. Тем не менее, она небогата событиями в плане статистики.

Большое внимание будет уделяться выступлению официальных лиц, которых будет много.

В понедельник 24 марта утром выйдет индекс деловой активности Китая от HSBC. Это событие прежде всего окажет влияние на высокодоходные валюты, для которых это будет, возможно важнейшим событием.

В понедельник выходят также индексы деловой активности PMI в еврозоне.

В Австралии на будущей неделе не выходит важной статистики, но выступают официальные лица. Их заявления и определят движения австралийской валюты.

Вторник 25 марта– важный день для британского фунта. Выходит пакет различных индексов инфляции: потребительской, розничных цен, цен на дома. Во вторник также выходит пакет данных по рынку недвижимости США.

В среду 26 марта интересны индекс деловой активности в сфере услуг США и заказы на товары длительного пользования. Выйдет также индекс запросов на ипотечное кредитование.

В четверг 27 марта выйдут розничные продажи в Великобритании. Выйдет завершающее чтение ВВП США за четвертый квартал. Также выйдут еженедельные обращения за пособиями по безработице.

В пятницу 28 марта выйдет большой блок статистики из Японии: данные по занятости, инфляция, розничные продажи, расходы домохозяйств.

31 марта в Японии завершается финансовый год, во вторник 1 апреля вступает в действие увеличение налога с продаж. Возмжны сильные движения как японской валюты, так и Nikkei.

В пятницу выйдут также интересные данные по Великобритании: финальное чтение ВВП, платежный баланс. В США выйдут личные доходы и расходы потребителей.

Индекс S&P500 в пятницу отторговался с небольшим снижением (-0,29%). Кажется, что ничего особенного.

Однако при этом мы видим:

Во-первых, медвежью свечу.

Во-вторых, очень большие объемы торговли. Как минимум за последний год.

Объем торговли в пятницу на NYSE составил 1,98 млрд. акций. Это всего-лишь на 500 млн. акций меньше, чем наторговалось на бирже с понедельника по четверг.

Поскольку объемы, приходящиеся на HFT-торговлю, относительно постоянны, то следовательно значительная часть торговли пришлась на портфельных инвесторов.

Возможно, что это было во-многом связано с Quadruple Witching , о чем я предупреждал.

Но такие большие по настоящим временам объемы не могли быть связаны исключительно с особым днем.

Put/call-коэффициент резко вырос до 0,90.

Индекс технологических компаний NASDAQ кстати снизился почти на 1%. Лидером снижения был сектор биотехнологий. ETF-фонд сектора биотехнологий iShares Nasdaq Biotechnology ETF (IBB) снизился на 4,7% на максимальном объеме с 2005 года.

При этом причины, которые могли бы считаться объективным поводом для снижения, мне неизвестны.

Он называется 'Quadruple Witching' – день одновременной экспирации фьючерсов и опционов на фондовые индексы и акции. Все опционные контракты истекают в третью пятницу каждого месяца, и один раз в каждый квартал – в третью пятницу марта, июня, сентября и декабря происходит одновременная экспирация и фьючерсных и опционных контрактов.

Игроки вынуждены закрывать свои позиции, торговые объемы растут. В результате возникает высокая волатильность рынков.

Хотя Quadruple Witching касается фондовых активов, но тесная взаимосвязь различных активов приводит к тому, что часто волатильность передается в другие сегменты финансового рынка.

Иногда сильная волатильность предшествует пятнице и происходит в предшествующие 2-3 дня. Представленная на рисунке картинка графика фьючерса S&P500 типична для дней Quadruple Witching .

Put/call-коэффициент равен 0,76, и это свидетельствует о том, что многие опционные игроки закрывали свои путы.

Мы видим, что с октября put/call-коэффициент практически не поднимался выше 1,0, т.е. не переходил в медвежью зону. Этого не произошло даже во время резкой коррекции в начале февраля, когда VIX поднимался выше 20.

В последнее время мнение инвестиционных домов относительно AUD разделились.

Некоторые из них, как, например, Credit Agricole или Credit Suisse, находятся на бычьих позициях.

Другие, как например, Deutsche Bank, прогнозируют сильное снижение AUD на горизонте двух ближайших лет.

Взвешенную, на мой взгляд, позицию занимает Bank of America.

Улучшившиеся перспективы и баланс платежей поддерживают AUD, - так считает Bank of America.

Устойчивость BofA объясняет несколькими факторами. Одни из них окажутся временными, другие продлятся дольше. Вот эти факторы:

1.Улучшившийся оптимизм в отношении национальной экономики

2.Улучшение торгового баланса

3.Покупки иностранцами австралийских государственных облигаций

4.Приток инвестиций в горнодобывающий сектор экономики

При этом BofA в целом сохраняет негативный среднесрочный и долгосрочный взгляд на курс AUDUSD.

Мы сохраняем наш консервативный прогноз на конец года: AUDUSD=0,88, основанный главным образом на динамике баланса платежей, который обсуждался ранее, но мы ожидаем падения до 0,80 в 2015 году.

Краткосрочный риск роста

Однако существует краткосрочный риск роста благодаря сквизу, если данные по экономике страны останутся сильными и если консенсус сдвинется в сторону более жесткой политики RBA.

Если такое случится, то мы рекомендовали бы вам воспользоваться этой возможностью для открытия среднесрочных шортов в AUD. Наши экономисты сохраняют негативный взгляд на перспективы экономики Австралии во второй половине 2014 года и терпимость RBA к повышению обменного курса вероятно ограничена уровнем 0,95.

Я ограничил бы риск роста AUDUSD при благоприятных условиях уровнем 0,93.

На мой взгляд, условия совсем неблагоприятные. Цены на железную руду, основной предмет экспорта Австралии, падают. Китайский юань падает, и это приведет к ухудшению торгового баланса.

В целом, в Китае назревает кредитный кризис, и это представляет угрозу для валют Австралии и Новой Зеландии.

Я не согласен с CIti, что зависимость AUD от китайской экономики существенно ослабнет в перспективе.

Как и ожидалось, ФОМС сократил объем покупок на 10 млрд. долларов до 55 млрд. долларов и сдвинул свой forward guidance в сторону более качественной, чем количественной оценки.

Самым важным, и в какой-то степени самым неожиданным событием, стало ускорение ожидаемого темпа повышения ставок.

Средний прогноз ставки по фондам среди членов ФОМС на конец 2015 года вырос на 25 пунктов до 1%, и на 50 пунктов до 2,25% на конец 2016 года.

В этой панели высота каждого бара указывает на число членов ФОМС, которые считают целесообразным повышение ставки по федеральным фондам в указанный год. В декабре 2013 года число членов ФОМС, которые считали необходимым начать повышение ставки в 2014 , 2015 и 2016 годах соответственно составляло 2,12, и 3.

В этой панели каждый кружочек показывает количество индивидуальных оценок подходящего уровня ставки по федеральным фондам (округленного до ближайшей ¼ процентного пункта) на конец каждого календарного года и на более длительную перспективу.

Главной причиной для продвижения вперед цикла ужесточения политики Федрезерва по-видимому стало снижение прогнозов по занятости.

Прогноз уровня безработицы на 2014 год был снижен с 6,3-6,6% до 6,1-6,3%, на 2015 год с 5,8-6,1% до 5,6-5,9%, и на 2016 год с 5,3-5,8% до 5,2-5,6%.

Изменения в прогнозах ФОМС по росту реального ВВП и инфляции были несущественными, и едва ли могли служить поводом для изменения ожиданий по повышению ставок.

Итоги заседания ФОМС позитивны для американского доллара.

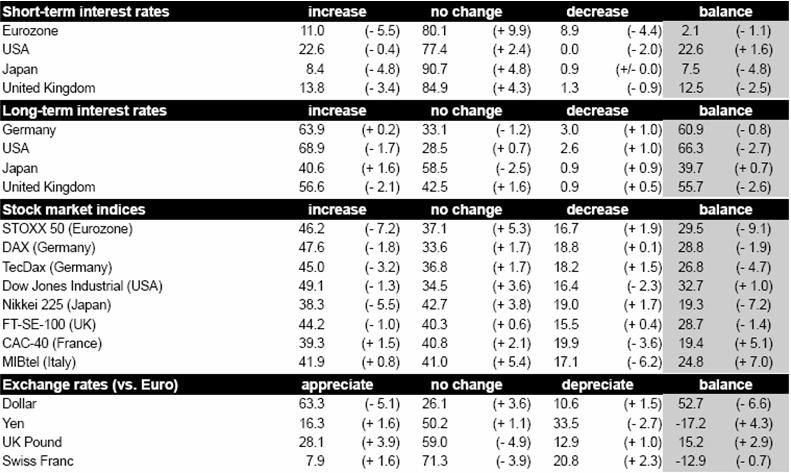

В таблице внизу приведены три показателя: оценка текущих экономических условий, экономические ожидания и ожидания по инфляционной ставке.

Интересно, насколько расходятся оценки текущей ситуации во Франции, Италии ( еврозоне в целом) и Германии. Во Франции и Италии баланс отрицателен и составляет -68,8 и -74,8 соответственно, в то время как в Германии баланс положительный и равен 51,3 .

В то же время экономические ожидания везде в еврозоне положительные и выше, чем в Великобритании и Японии. Ожидания по инфляции выше в Японии и США, чем в странах еврозоны.

В целом, данные ZEW противоречивы. С одной стороны ожидания позитивные. С другой стороны по сравнению с прошлым отчетом показатели ухудшились.

Во второй таблице приведены ожидания участников опроса по краткосрочным и долгосрочным процентным ставкам, по фондовым индексам и по обменным курсам валют.

Как мы видим, ожидания по краткосрочным и долгосрочным ставкам везде примерно одинаковые.

Ожидается, что краткосрочные ставки останутся без изменений, долгосрочные вырастут. Мало кто из участников опроса ожидает снижения фондовых индексов в свих странах.

Подавляющее большинство участников опроса ожидают роста американского доллара.

По парам EUROGBP, EUROJPY и EUROCHF участники опроса настроены примерно нейтрально.

Я иногда поражаюсь нелепости комментариев, объясняющих те или иные события, происходящие на рынке. Вчерашнее ралли в S&P500 и других рискованных активах после референдума в Крыму объясняют якобы тем, что Россия не стала расширять свое военное присутствие на Украине.

Интересно, что put/call-коэффициент снизился еще в пятницу, что свидетельствует о том, что участники рынка делали ставку на рост S&P500 по итогам референдума в Крыму.

Дело было, на мой взгляд, в другом. Кто-то продавал US Treasuries ( и я, кажется, догадываюсь, кто этот кто-то), в результате чего последовал рефлексивный рост рынка акций.

Рост рынка акций никак не был результатом снижения геополитической напряженности.

С моей точки зрения, события только начинают разворачиваться и очень велика вероятность дальнейшей эскалации конфликта.

Нынешние власти Украины в силу их дурости и лютой ненависти к русским будут продолжать чистки неугодных, попытаются создать какой-либо вид блокады Крыма, и как результат, просто заставят Россию ввести войска в восточные регионы страны.

Фактически, та огромная территория, которую занимает сейчас Украина, возникла лишь благодаря силе и могуществу России, ненависть к которой нынешние власти Киева разжигают в своих гражданах.

Какой была бы территория Украины без венгерского Закарпатья, австрийских Карпат, польского Полесья, румынской Буковины, русского Донбасса и русско-татарского Крыма?

Поэтому вчерашнее ралли в S&P500 и других рискованных активах я рассматриваю не более, чем откат и считаю, что сейчас никак не время для лонгов по S&P500, USDJPY, EUROJPY, AUDUSD, NZDUSD и т.д.