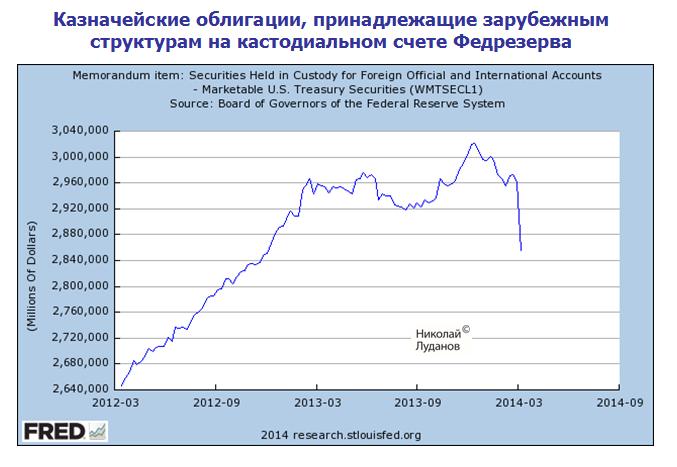

Месяц назад мы сообщали, что согласно данным TIC,, Китай продал второй по величине в истории объем казначейских облигаций США. Проблема данных TIC в том, что они выходят с большой задержкой. Но есть гораздо лучший индикатор, показывающий, что иностранцы делает с принадлежащими им US Treasuries.

Это содержащиеся в отчете H4.1 данные, которые называются «Treasury Securities Held in Custody for Foreign Official and International Accounts» - Казначейские облигации, принадлежащие зарубежным структурам на кастодиальном счете Федрезерва.

Эти данные публикуются на недельной основе.

Итак, в только что опубликованных данных за неделю, заканчивающуюся 12 марта, казначейские облигации иностранных держателей упали до 2,855 трлн. долларов. Это рекордное падение, которое свидетельствует о том, что иностранцы реально были очень озабочены продажей US Treasuries.

Количество облигаций на кастодиальном счете вернулось уровню декабря 2012 года. За этот год с небольшим Федрезерв монетизировал госдолга на сумму свыше 1 трлн. долларов.

Едва ли столь сильное сокращение вложений в US Treasuries является следствием перемещения облигаций, принадлежащих России, в другой депозитарий.

Как мне известно из изучения отчетов ЦБ РФ, существенное количество американских трежерей и так хранится в депозитариях французских банков, которые пользовались особым доверием прежнего руководства ЦБ РФ. Кто давно читает мой блог, должны помнить, что я проводил большое исследование на тему валютных резервов ЦБ РФ примерно год назад.

Скорее всего, кто-то их все-таки продает, и Россия безусловно в их числе. Крупнейшими держателями US Treasuries являются Китай и Япония. И если для продаж Японией вроде бы нет причин, то Китай вполне возможно активно эти занимается. Возможно, что сильные продажи иностранцами является одной из причин слабости доллара в последние недели. И в том числе относительно EURO.

Глобальный геополитический риск для американского доллара

Несмотря на мое позитивное отношение к USD, я вижу определенные и очень крупные риски для американской валюты.

Рассматривая возможные санкции против России на следующей неделе, американские и европейские политики должны учитывать не только ответную реакцию России, но и ответную реакцию Китая.

Китай будет очень внимательно следит за тем, что предпримут западные страны в новой холодной войне. Особенно, если речь пойдет о конфискации каких-либо активов. Все-таки у Китая US Treasuries на гораздо большую сумму, чем у России. На конец декабря это было 1,269 трлн. долларов.

И если официальный Пекин не поддержал открыто Россию в нынешнем противостоянии с Западом, как это сделала Индия, то китайский мейнстрим настроен совершенно пророссийски, о чем свидетельствуют публикации ведущих китайских газет.

Если предположить, что Китай спроецирует реакцию Запада на Россию на себя, то очевидно, что ему необходимо продавать US Treasuries и размещать активы в странах, которые имеют от него более сильную зависимость. В-целом, я полагаю, что тенденция продаж US Treasuries продолжится в ближайшие недели, что приведет к росту их доходности и повышению привлекательности в глазах наиболее капиталоемкой в настоящий момент для инвестиций группы инвесторов – японских инвесторов.

Поэтому я не ожидаю, что USDJPY упадет ниже 100 существенно, сколь сильным не был бы уход от риска.

В целом рынки могут в какой-то момент повести себя совершенно непредсказуемым образом. ъ

Например, может совершенно разорваться зависимость между RORO (аппетит к риску) и USDJPY. Это означает, что USDJPY может расти при одновременной сильной продаже риска, включая Nikkei. Дифференциал процентных ставок будет толкать USDJPY вверх.

Теоретически, это может привести к тому, что S&P500 сперва резко упадет вследствии продажи риска, а затем внезапно взлетит как ракета вследствии массированных продаж US Treasuries.

Это так – отдельные примеры.

В общем случае, это может привести к сильному и необъяснимому росту валют, в которые начнут переводить свои активы китайские инвесторы.

Опасайтесь, может возникнуть настоящая феерия неожиданных и сильных взлетов и падений цен на различные активы..

Сегодняшний обзор позиций Danske Bank будет более подробным, чем обычно.

Рекомендации Danske Bank по мировым валютам и некоторым другим рыночным инструментам с указанием торговых сигналов и важных технических уровней на 13 марта.

Ежедневные прогнозы Danske Bank можно отслеживать по теге: Danske Bank

Вчерашний прогноз Danske Bank.

Изменения по сравнению c 12 марта:

Danske Bank сохраняет длинную позицию в EUROUSD и перевернулся из шорта в лонг в GBPUSD, и закрыл шорт в AUDUSD, подыскивая подходящий момент для покупки. Думаю, что подходящего момента для покупки в ближайшие дни уже не будет.

EUROUSD держится уверенно; преодолел падение, вызванное nonfarm payrolls и проигнорировал вышедшие вчера плохие данные по промышленному производству в еврозоне.

Позиция оправданна, поскольку шансы на выход к 1,40 велики.

Тем не менее, я остаюсь при своем мнении, что восходящий цикл близится к завершению и если вы играете долгосрочно, то начиная с 1,37 можно постепенно набирать короткие позиции.

Мне непонятно, зачем банк перевернулся в лонг по GBPUSD, который испытывает очевидную слабость.

Если посмотреть в комплексе на позиции EUROUSD, GBPUSD, EUROGBP, то они очевидно не стыкуются между собой.

Danske Bank держит второй день лонг по USDCAD. Здесь мне трудно что-то сказать определенное. Мне кажется, что здесь в настоящий момент нет тенденции, и неважно что делать. С текущей точки можно получить профит пунктов 40 как покупкой, так или продажей

Danske Bank вылетел по стопу из лонга в USDJPY, но зашел практически там же опять в лонг. Danske Bank продолжает держать лонг по EUROJPY.

С точки зрения начавшегося вчера ухода от риска держать лонги по USDJPY и EUROJPY на мой взгляд является нецелесообразным. Неизвестно, что там будет с Украиной, а мы видели как активно шли распродажи с 7 по 12 марта.

Danske Bank продал EUROCHF по 1,2175 со стопом всего в 26 пунктов. Мне тоже непонятно это его действие. EUROCHF, как я неоднократно отмечал, зависит от двух факторов: 1.EONIA и 2.покупка риска.

Eonia находится достаточно низко и при периодическом обострении ликвидности может скакать лишь вверх. Продажа EUROCHF означает продажу риска, в то время как Danske Bank имеет лонги по USDJPY и EUROJPY, что означает покупку риска. На мой взгляд, в текущей ситуации, когда до референдума в Крыму остается 3 дня, не стоило бы покупать риск.

Во всяком случае, мы уже видим продажи S&P500. Эскалация конфликта очень возможна. Поэтому я считаю шорт EUROCHF с 1,2175 совершенно бессмысленным

С точки зрения продажи риска шорт EUROCHF как бы кажется оправданным. Но лучше все-таки продавать риск другими способами.

Есть две позиции, которые Danske Bank держит давно и они ему приносят стабильный профит. Это NZDUSD и золото. Danske Bank передвинул в этих позициях подальше тейкпрофиты. И если лонг по золоту в текущей ситуации возможной (?) смены долгосрочного тренда по золоту кажется целесообразным, то держать NZDUSD до 0,8643 после продолжительного ралли и совершившегося повышения ставки мне кажется бессмысленным. Я ожидаю коррекции в NZD.

Этому будет также способствовать давление со стороны AUDNZD.

Несколько крупных банков заявили о том, что долгосрочный цикл понижения AUDNZD завершился.

В EURO сложилась своеобразная ситуация. Когда начнет падать – неизвестно, но покупать точно нельзя.

Повышательные риски в EUR/USD по-прежнему есть, а ставить на рост курса евро желания нет. Неспособность курса евро удержаться выше теперь уже поддержки 1.3820/30 может означать отказ от каких-либо «бычьих» идей по EUR/USD.

Пятничные данные – это переломный момент для USD

Пятничные данные по приросту занятости в США (Nonfarm payrolls) за март лучше ожиданий (175k при прогнозе 155k-160k) — это, возможно, переломный момент для рынка Forex или «game changer». Вместе с ISM Manufacturing за февраль лучше ожиданий (53.2, прогноз 51.5), а также при Jobless claims на трехмесячном минимуме данная статистика позволяет говорить о том, что американская экономика постепенно освобождается от влияния зимы (вполне вероятно ее ускорение во 2кв 2014 г), что «tapering» быть, как и сильному доллару в следующем квартале.

Сокращение QE будет идти прежними темпами.

Мы уже упоминали заявления Дадли, Локхарта и Плоссера из ФРС в четверг о том, что сокращению QE3 ничего не угрожает, и только непогода помещала экономике США продемонстрировать сильные результаты, однако вместе с Nonfarm payrolls лучше ожиданий данная риторика может в итоге стать сильным козырем для доллара США уже в середине марта.

USD и казначейские облигации США

Количественное подтверждение качественным изменениям в настроении на Forex — это динамика казначейских облигаций США, как и довольно-таки нейтральная картина на графике индекса доллара.

Цены на Treasuries продемонстрировали снижение в течение последних 4-х из 5-ти торговых дней (рекорд для 2014 г), что может быть не только индикатором того, что рынки не воспринимают Украину как милитаристский конфликт, но и показателем того, что зима и непогода остается в прошлом, и инвесторы вновь намерены ставить на ускорение экономики США и нормализацию денежной политики за океаном.

Рынок US Treasuries в пользу USD.

Внимание можно обратить на корреляцию или то, что период роста цен на 10-летние Treasuries (снижение доходности) в январе-феврале сопровождался фактически боковым трендом в EUR/USD или даже удорожанием евро. Сейчас, когда доходности растут, а цены на UST снижаются, такая динамика рынка гособлигаций США может быть намеком на грядущее удорожание доллара, как и быть весомым препятствием на пути дальнейшего роста EUR/USD. В общем, рынок Treasuries не так, чтобы располагает к ралли в EUR/USD к 1.40.

Говоря другими словами, изменение USD в последние дни не соответствовало процентному дифференциалу. Если эта дивергенция начнет исправляться, то это станет еще одним драйвером укрепления USD.

Аналогично, давайте обратим внимание на индекс доллара США. Каких-то качественных изменений в данном случае определенно не произошло. Мы всего лишь снизились к нижней границы двухлетнего диапазона, в котором пребывает американская валюта. Если рассуждать категориями «дорого/дешево», то на текущих уровнях американская валюта выглядит явно дешевой.

Полностью согласен с Константином, что американская валюта сейчас стоит дешево против EURO и GBP, и дифференциалы экономического роста в этих парах будут в ближайшие месяцы в пользу USD.

Параллели с осенью 2013 г

Все очень напоминает осень 2013 г, когда ФедРезерв в рамках сентябрьского заседания принял решение не сокращать текущую программу количественного смягчения. На фоне того, что сроки «tapering» тогда сместились с сентября на декабрь мы могли наблюдать рост курса EUR/USD с 1.3350 в район 1.3830, а также спекуляции по поводу достижения резистанса 1.40. Впрочем, тогда, как и сейчас также было и понимание, что ослабление курса доллара явление временное, связанное исключительно с переносом «tapering» на более поздний срок, поэтому рост EUR/USD воспринимался как краткосрочная история роста. Показательно, что осенью 2013 г ралли EUR/USD к 1.3830 завершилось с заседанием ФРС 28-29 октября, когда Центробанк оказался чуть оптимистичнее, чем многие ожидали, а также с публикацией 31 октября в еврозоне слабых данных по инфляции, заложивших основу для октябрьского снижения ставок со стороны ЕЦБ.

Насколько я помню, в январе и феврале все ждали стимулирующих мер от ЕЦБ в марте. Они не последовали. Но могут последовать в любой момент.

Сейчас мы также полагаем, что заседание ФРС 18-19 марта будет драйвером стабилизации и роста курса доллара США, так же как и возможные спекуляции о том, что высокий курс евро — это усиление дефляционных рисков в EZ и, как следствие, высокая вероятность новых стимулов со стороны ЕЦБ.

Главный экономист МВФ считает, что дефляционные риски в еврозоне существуют.

В этой связи у тех, кто ставит в текущем году на снижение EUR/USD к 1.25-1.30 сейчас может быть соблазн повременить с продажами евро до 1.40, что в итоге может оказаться ловушкой, так как возникшие после заседания ЕЦБ 6 марта повышательные риски, возможно, уже в цене. На наш взгляд, некоторое exposure на продажу EUR/USD целесообразно иметь уже сейчас (пример: пут-спрэд).

Полностью согласен с Константином.

Более того, считаю, что исключительно от шорта в EUROUSD следовало играть уже от 1,37.

Риски падения EUROUSD могут реализоваться в любой момент. Поэтому некоторую ставку уже нужно сделать сейчас.

При этом, как я неоднократно отмечал, я не пока вижу предпосылок снижения EUROUSD ниже 1,34.

НА горизонте ближайших 3-4 месяцев мы можем увидеть продолжение консолидации EUROUSD в диапазоне 1,34-1.40.

Во втором полугодии очень возможно, что возникнет тренд ослабления EUROUSD, где целями снижения будут уже 1,30-1,31.

Стивенс дал сильный сигнал, что ставка RBA не будет снижаться в обозримом будущем.

Относительно ситуации в экономике и денежно-кредитной политики

Стивенс признал, что ситуация в экономике имеет большую степень неопределенности. Не в последнюю очередь из-за того, что имеются признаки перехода инвестиций из горнодобывающего сектора (mining) к источникам спроса в других отраслях.

Вопрос состоит в следующем:

Будет ли дополнительного спроса за пределами mining достаточно для того, чтобы компенсировать сокращение инвестиций внутри горнодобывающего сектора и обеспечить таким образом близкую к полной занятость.

Но даже если дополнительного спроса не хватит, это не предполагает, что такой спрос можно создать за короткое время с помощью денежно-кредитной политики.

Денежно-кредитная политика имеет сильное воздействие на общую макроэкономическую ситуацию, но не может дать надежд на то, что с ее помощью можно за квартал или даже за год подкорректировать агрегатный спрос.

Стивенс повторил, что ставка останется долгое время без изменений, но не смог уточнить, как долго.

Относительно рынка труда

Стивенс ожидает, что безработица будет расти eще квартал или два квартала.

Его заместитель Кристофер Кент считает, что безработица достигнет пика где-нибудь в начале 2015 года и останется там некоторое время. Улучшение с занятостью маловероятно до конца 2015 года, - считает Кент.

Относительно инфляции

Стивенс сказал, что более высокие по сравнению с ожиданиями данные по инфляции за четвертый квартал возможно содержат много шума.

Взгляд на инфляцию остался прежним.

Инфляция несколько выше , чем прежде, но остается в пределах среднесрочных целей.

Стивенс заявил, что при такой стимулирующей политике естественно ожидать от низких процентных ставок роста цен на активы, стоимости домов снижения обменного курса.

Относительно цен на недвижимость

Стивенс не ощущает дискомфорта от растущих цен на недвижимость, также как от роста покупательского интереса со стороны заокеанских инвесторов.

Если бы были ограничения со стороны предложения, этим вопросом стоило бы заняться.

Относительно того, стоит ли это приветствовать? – Это вопрос, который должен решать парламент.

Если цены на дома продолжат расти, будут ли предприняты какие-то меры, - спросили Стивенса. Такие меры обсуждались, и они полезны, но могут также создать проблемы у заемщиков.

Относительно обменного курса

Стивенс считает, что курс все еще продолжает оставаться высоким по историческим меркам.

Стивенса спросили относительно вербальных интервенций (jawboning) руководства RBA в отношении высокого курса австралийского доллара.

Стивенс сказал, что "jawboning" имеет ограниченное воздействие в плане понижения курса AUD, и что в теории банк может прибегнуть и к другим мерам; таким, например, как валютные интервенции или понижение процентной ставки.

Относительно величины обменного курса AUDUSD

Стивенс сказал, что его взгляд не изменился по сравнению с тем, который он высказал газете Australian Financial Review в декабре.

Курс 0,95 Стивенс посчитал тогда слишком высоким, а курс 0,85 ближе к тому, который должен быть исходя из интересов экономики.

... окажется сюрпризом, если 0,90 окажется правильным числом.

Резюме: В ближайшие два месяца мы увидим движение AUDUSD к 0,86.

Почти незамеченным осталось выступление на прошедшей неделе очень влиятельного главы ФРБ Нью-Йорка Уильяма Дадли.

Дадли является важным человеком в Федрезерве. Помимо того, что он возглавляет головной банк Федрезерва, он также является постоянным членом ФОМС и заместителем Йеллен.

Важно знать его мнение, поскольку с большой вероятностью его мнение выражает мнение председателя и всего Комитета по открытым рынкам.

Дадли выступал два дня подряд по поводу монетарной политики Федрезерва.

Подробные обзоры его выступлений можно найти здесь:

Очень высокий барьер для изменения курса на сворачивание QE

и

Ожидания рынка на начало повышения ставок в середине 2015 года оправданы.

Относительно taper

Дадли подчеркнул, что taper остается зависимой от выходящих экономических данных и изменение в политике должно требовать либо значительно худших, либо значительно лучших данных.

Относительно безработицы

Дадли считает порог по уровню безработицы в 6,5% слегка устаревшим исходя из того, как близко уже экономика приблизилась к этому барьеру. Эта forward guidance уже не представляет никакой ценности в плане коммуникаций Феда.

Дадли заявил, что уровень безработицы не обеспечивает достаточной информации, поскольку его падение произошло, главным образом, вследствие снижения доли населения, которая входит в состав рабочей силы.

Очень важно не переоценивать роль уровня безработицу в оценке условий на рынке занятости.

Единственным способом заставить вернуться на работу людей, которые уже долгое время ее лишены, Дадли считает продолжение очень мягкой монетарной политики.

Мое личное мнение, что настало самое подходящее время отказаться от этого порога в 6,5%, поскольку он уже имеет столь большого значения.

Глава ФРБ Нью-Йорка сказал, что он предпочел бы этого сделать до того, как он будет достигнут, чем после того, чтобы не вызывать волнения на рынке.

Что касается вопроса, на что можно было бы заменить 6,5%-ый порог уровня безработицы, Дадли показал, что он отдает предпочтение подходу, используемому Банком Англии – более качественному по своей природе.

Мы должны рассматривать широкий комплекс показателей рынка труда скорее, чем один показатель.

Выступление можно считать ястребиным, при том, что Дадли всегда относился к «голубиному» крылу Комитета по открытым рынкам.

Можно однозначно утверждать, что он выражает точку зрения широкого круга членов ФОМС.

В некотором смысле это консенсус.

Подводя итог выступлениям Дадли и его значению для рынков, я бы сделал следующие выводы.

1.Очень вероятно продолжение taper со скоростью 10 млрд. долларов за заседание и завершение в октябре месяце.

2. В случае благоприятного развития ситуации в экономике, начало цикла повышения ставок наступит во второй половине 2015 года.

3. Возврат в апреле-мае экономики США к росту

4. В первом квартале темпы роста могут быть в пределах 2%, во втором квартале 4-5%. В целом годовые темпы роста могут составить 3%, что станет наилучшим показателем среди развитых капиталистических государств.

5. Для американского доллара это означает консолидацию до мая примерно с дальнейшим началом длительного цикла повышения.

6. В случае благоприятного развития событий индекс S&P500 продолжит рост и выйдет к осени в район 2000-2050 пунктов. Но при этом в апреле-мае он может еще раз подвергнуться коррекции.

7. Есть разнообразные риски этому прогнозу. В целом, американские фондовые индексы стоят очень высоко. Большинство аналитиков в начале года прогнозировали, что индекс S&P500 достигнет 1900-1950 пунктов. Прогноз Goldman Sachs – 1900 пунктов на конец года. Мой прогноз по индексу S&P500 на 2014 год составляет 2014 пунктов.

8. Риском является повышение налога с продаж в Японии, которое может повлечь за собой коррекцию Nikkei, USDJPY, что повлечет за собой коррекцию S&P500.

9. Доходность 10-летних US Treasuries к осени достигнет 3,2%-3,5%.

Чтобы не пересказывать заново известные факты, я опять использую великолепный, не побоюсь этого слова, обзор Константина Бочкарева.

EUR/USD: до куда растем? 1.39-1.40?

Итоги заседания ЕЦБ — все в пользу евро

Заседание ФРС 18-19.03 окажет поддержку доллару США

Рост выше 1.3820/30 — buy signal; параллели с октябрем

Прохождение сопротивления 1.3820/30 (теперь это ключевая поддержка и точка слабости) по итогам четверга — это сигнал к тому, что в EUR/USD превалируют ярко-выраженные повышательные риски, которые могут означать в марте удорожание евро к 1.39-1.40.

Я совершенно согласен с заголовком. Рост до 1,40 выглядит вполне реальным, но выше будут большие сложности.

Уровень EUROUSD=1,40 является очень важным с технической точки зрения не только для EUROUSD, но и для индекса доллара. Об этом недавно я очень подробно писал в статье.

Смягчения денежной политики в четверг не произошло. Учетная и депозитные ставки остались на прежнем уровне 0.25% и 0% соответственно (He also said the exchange rate was not a policy target). Прогноз по ВВП EZ улучшен, по инфляции не так чтобы ухудшен. Об отказе от стерилизации ликвидности (SMP) речи не идет. Одним словом смягчения денежной политики не случилоось, и также не прозвучало намека на то, что это может случиться в рамках апрельского или майского заседания.

К чему это привело.

Как следствие, имеем следующую картину рынка в 1кв 2014 г. В начале года на Forex было не мало ставок в расчете на «а)» ускорение экономики США и нормализацию денежную политики за океаном «б)» смягчение денежной политики в EZ. В конечном же счете непогода и слабая статистика из США в январе-феврале низвергла фактор «а)», а февральское и мартовское заседание низвергло фактор «б)». На фоне этого мы видим закрытие позиций на продажу в EUR/USD, а также открытие позиций на покупку под то, что в США вроде бы еще из-за непогоды неопределенность, а в Еврозоне, напротив ситуация прояснилась. Этот краткосрочный оптимизм или реакций на прошедшее в оптимистичном ключе заседание ЕЦБ вполне может привести нас по EUR/USD к 1.39-1.40 в марте.

Полностью согласен с Константином, что это краткосрочный оптимизм.

Мы бы в данном случае также делали поправку на то, что есть и свои «НО» для единой европейской валюты.

Во-первых, на одной непогоде в США и нежелании ЕЦБ смягчать денежную политику устойчивый восходящий тренд в EUR/USD не построишь, от силы ралли к 1.39-1.40 на стоп-лоссах и стоп-приказах после прохождения 1.3820/30.

Во-вторых, при курсе евро в районе 1.40 в игру может вступить уже ЕЦБ, который может не устраивать столь высокий курс национальной валюты, о чем может быть сказано в апреле-мае, если, конечно, этот вопрос помимо М.Драги в Европе в ближайшие недели не поднимут другие чиновники. Высокий курс EUR/USD — это риск для экспорта, а также фактор препятствующий росту инфляции. Украина — это тоже якорь для евро, а не парус.

В общем, очередное заседание ЕЦБ — это хорошая новость для евро, но исключительно в перспективе марта, не более того.

Все правильно. Я бы к этому еще добавил изъятие огромного количества долларовой ликвидности на аукционах Казначейства, что может стимулировать репатриацию какого-то количества американской валюты из других валют.

Что происходит в США

В среду экономический обзор Beige book сигнализирует о том, что подъем в экономике США продолжается, а любая слабость — это результат непогоды. В четверг В.Дадли (ФРБ Нью-Йорка) и Д.Локхарт (ФРС) заявили о том, что уверены в американской экономике, также всю слабость свалив на суровую зиму. Если отбросить все лишнее, то одной из идей на финансовых рынках в марте и особенно во 2кв 2014 г может стать тема «размораживания» экономики Соединенных Штатов, когда непогода отступит, и мы получим порцию отличной статистики, после которой речь пойдет в том числе о более раннем повышении процентных ставок в регионе. Плоссер (ФРС), правда, предупреждает, что понадобиться не один, а несколько месяцев, пока непогода полностью исчерпает себя.

Дали также прямо заявил, что временная слабость в экономике, вызванная плохой погодой, не повлияет на постепенный выход Федрезерва из QE. Рынок совершенно не заметил это высказывание второго человека в Феде.

Более подробно о выступлении Дадли можно почитать здесь:

В принципе рынок акций США и свежие исторические максимумы по S&P500 косвенно подтверждает, что в американской экономике дела идут хорошо.

Здесь не все так однозначно. Возможно, что рынок акций растет из-за того, что очень активно продают казначейские облигации. Не исключаю, что повлияло выступление Глазьева с угрозой, что Россия может продать все имеющиеся у нее американские долговые бумаги.

Окончание зимы и улучшение статистики из США — это тоже фактор, препятствующий формированию устойчивого долгосрочного повышательного тренда по EUR/USD или формирующий своеобразный «потолок».

Полностью согласен.

Другой сдерживающий рост в EUR/USD фактор — это, на наш взгляд, заседание ФРС 18-19 марта, которое мы воспринимаем как следующую ключевую дату для рынка Forex с точки зрения тайиминг. Иными словами, если отбросить технический анализ, то в рамках рабочей гипотезы мы готовы поверить в краткосрочный подьем в EUR/USD (пока мы торгуемся выше 1.3820/30), однако полагаем, что данный рост может быть ограничен как раз заседанием ФРС, которое вернет покупателей евро на землю.

Если статистика в еврозоне не преподнесет неприятных сюрпризов, то EUROUSD может проторговаться до числа 15 марта в диапазоне 1,38-1,40. Затем я бы ожидал постепенного отступления в район 1,36-1,37.

С технической точки мы видим консолидацию между 50-дневной и 200-дневной скользящей средней.

При этом 200-дневная скользящая средняя быстро снижается вниз, и скоро будет давить сверху на AUDUSD.

Но сейчас пока до нее еще 150 пунктов и это потенциал для возможного движения вверх.

Хронология последних событий в AUDUSD

Отслежу хронологию последних событий в AUDUSD.

27 января AUDUSD установил минимум на 0,8676 и стал потихоньку отрастать в предверии предстоящего 4 февраля заседания RBA. Перед заседанием RBA был примерно в районе 0,8750.

Из заявления главы RBA Стивенса 4 февраля:

«По оценке Совета Управляющих денежно-кредитная политика сконфигурирована подобающим образом для того, чтобы присутствовал устойчивый рост спроса и инфляционные ожидания были в соответствии с целями. В текущих показателях наиболее благоразумным курсом вероятно будет период стабильности в процентных ставках».

Вопрос понижения ставки был снят с повестки дня как минимум до конца этого года.

После заседания RBA AUDUSD скакнул вверх и почти достиг 50-дневной скользящей средней.

Начала создаваться зона консолидации в диапазоне 0,86-0,91.

Кетти Лин оценила потенциал роста AUDUSD в связи с этим заявлением в 4%-6%.

«Впервые за последние два года Резервный банк Австралии (RBA) выразил удовлетворение текущим уровнем процентных ставок и австралийской валютой. Понижением своего мягкого настроя RBA создал волну шортокрыла прошлой ночью, которая, как мы полагаем, продолжится в ближайшие недели. Фактически мы ожидаем еще роста валюты от 4% до 6%».

Но мнение инвестиционных домов о AUDUSD оставалось неизменным.

Вот что, например, писал 10 февраля Barclays:

«После недавних изменений в монетарной стратегии Резервного Банка Австралии наблюдалось уверенное восстановление AUD. Однако мы ожидаем, что сила “аусси” постепенно спадёт, учитывая сокращение спроса на австралийский экспорт из-за замедления экономики Китая и опасения RBA по поводу потенциальной восходящей коррекции национальной валюты... Эта точка зрения согласуется с нашей технической стратегией, подразумевающей ослабление восходящего импульса AUD/USD вблизи сопротивления 0.9085 и дальнейший разворот к понижению с целью 0.8650 и далее – 0.8550″, – говорится в обзоре Barclays».

Barclays практически в точности указал последний локальный максимум по AUDUSD.

И наконец самая наверно важная для понимания перспектив AUDUSD статья была опубликована здесь:

Deutsche Bank прогнозирует, что за 2 года AUDUSD упадет на 27% до 0,66 в конце 2015 года.

При последних тенденциях роста инфляции в Австралии и заявлении в феврале, что RBA не собирается менять ставку в течение года, такой прогноз выглядит очень круто.

На мой взгляд, это выглядит как предупреждение инвесторам: не вставайте в лонг!

«Налицо намерение оказать психологическое воздействие на клиентуру. Ведь Deutsche Bank является крупнейшим поставщиком ликвидности на рынке Forex.

С другой стороны, во время кризиса 2008 года AUDUSD торговался на уровне 0,6008, а в далеком 2001 году стоил 0,4815».

На этом заявлении стоит еще раз остановиться подробно. Это позиция крупных банков и она имеет объективные основания, о которых я пишу в той же статье.

«Если вспомнить, сколь велик был приток прямых иностранных инвестиций в Австралию, и представить, что он развернется в обратную сторону, то это не выглядит столь уж невероятным».

Как мы видим, приток прямых инвестиций продолжался активно и в прошлом году.

Введено огромное количество новых мощностей в железорудной промышленности.

Мое мнение, что эти инвестиции достигли насыщения, и мы увидим в этом году разворот в потоке прямых инвестиций.

Безусловно, что это создает предпосылки для длительного снижения AUDUSD.

«Голубиный» намек Гленна Стивенса

Состоявшееся во вторник заседание Резервного Банка Австралии является dovish (голубиным).

Ключевой фразой во вчерашнем заявлении главы RBA Гленна Стивенса является следующая фраза:

«The decline in the exchange rate seen to date will assist in achieving balanced growth in the economy, though the exchange rate remains high by historical standards».

В переводе:

Снижение обменного курса способствовало достижению сбалансированного роста экономики, хотя обменный курс остается высоким по историческим меркам.

Безусловно, что это является признаком неудовольствия курсом AUDUSD со стороны руководства RBA. Отметим, что это заявление последовало не на уровне AUDUSD=1,00 или даже AUDUSD=0,95.

Оно прозвучало на уровне AUDUSD=0,8950. Этот курс ниже, чем тот, который был месяц назад, когда Стивенс не счел необходимым упоминать, что курс AUDUSD является высоким.

Это, безусловно, «голубиный намек».

Диспозиция ритейла в австралийце

Ахиллесовой пятой для австралийца продолжает оставаться диспозиция ритейла.

Как видно на рисунке, чистый лонг ритейла в компании Оанда и сейчас составляет 23,94%.

Это соответствует соотношению длинных/коротких позиций 62%/38%. В Admiral Markets соотношение составляет 65,4%/34,6%.

В других компаниях соотношение примерно такое же.

Обычные клиенты форексконтор в большинстве своем не понимают причин снижения австралийского доллара.

Им кажется, что это временно, и что AUDUSD вот-вот вернется к росту.

Это огромное заблуждение.

Все, что мы видим в австралийце, это всего лишь отскоки.

Даже в самом идеальном для австралийца варианте, который состоит из следующих пунктов

1.Очень плавное замедление в Китае

2.Сохранение спроса на основные предметы экспорта Австралии: железную руду и коксующийся уголь

3.Экономические проблемы в США и приостановка taper

4 Сохранение роста экономики Австралии,

- я не думаю, что AUDUSD будет способен вырасти более, чем до 0,97.

Выводы:

Вернусь к исходному вопросу:

Достиг ли австралийский доллар дна?

Мой ответ - Нет.

И реальный потенциал роста у австралийца невелик – всего порядка 100 пунктов.

Какие же есть предпосылки для снижения у AUDUSD?

1.Данные по Китаю продолжают оставаться слабыми.

2.Последние усилия PBOC (Народного Банка Китая) по ослаблению китайского юаня через несколько недель-месяцев начнут оказывать негативное воздействие на торговые и платежные балансы стран, которые сильно завязаны торгово-экономическими связями с Китаем ( Австралия и Новая Зеландия). Возможно ослабление юаня получит продолжение.

3.Последнее заявление RBA негативно для AUD.

4.Несмотря на сильный рост S&P500 в последнее время, AUDUSD рос очень скромно и неуверенно. Это, на мой взгляд, тоже является признаком хронической слабости.

5.Крупные инвестиционные дома и серьезные хеджфонды делают ставку на снижение AUDUSD.

6. Во второй половине прошлого года произошел всплеск цен на недвижимость в Австралии и последовавший за эти рост инфляции. Это предотвратило продолжения цикла понижения ставок со стороны RBA. Это может привести к стабильности цен на недвижимость в этом году и будет негативно для австралийца.

7. Насыщение инвестициями сырьевого сектора Австралии

8. Еще одна ахиллесова пята австралийского доллара – хронический лонг ритейла по AUD против USD и EURO. Поставщики ликвидности не сдадут им своих позиций.

Из позитивных для AUDUSD факторов можно отметить хорошее состояние экономики, рост инфляции в последние месяцы, отсутствие перспектив понижения ставки и возможно сохраняющийся пока интерес к австралийской валюте со стороны менеджеров, управляющих валютными резервами.

На мой взгляд, позитивные факторы для австралийского доллара в большинстве своем являются проходящими.

Исходя из этого анализа, я ожидаю, что AUDUSD вырастет при благоприятных условиях до 0,91-0,915 и затем произойдет разворот с перспективой снижения в район 0,86.

Наиболее вероятным действием на предстоящем завтра заседании ЕЦБ Danske Bank представляется отказ ЕЦБ от стерилизации ликвидности.

У меня, напомню, такая же точка зрения. Слишком явный намек прозвучал недавно со стороны Бундесбанка...

В последующем, Danske Bank ожидает, что ЕЦБ уменьшит ставку рефинансирования и депозитную ставку во втором квартале.

В этой статье подробно обозреваются различные опции ЕЦБ вместе с возможными действиями Федрезерва в плане сокращения или расширения QE.

Результат этих действий сведен в следующую таблицу.

В случае полного завершения программы QE3 и одновременного отказа от стерилизации ликвидности, понижения ставок рефинансирования и депозитной EUROUSD может до конца года составить 1,26.

Это крайний предел в сторону понижения. Другим крайним вариантом является полное бездействие ЕЦБ и расширение QE. В этом случае Danske Bank ожидает рост EUROUSD до 1,42.

Технический анализ не благоприятствует EUROUSD

EUROUSD после прорыва в пятницу вернулся в зону консолидации в районе 61,8% Фибо.

При этом на дневном графике сформировалась модель «голова и плечи».

Фактически EUROUSD в третий раз за последние полгода пытается пробить зону EUROUSD=1,3830 и безуспешно.

Теперь эта зона серьезно усилилась за счет приближения долгосрочной линии тренда.

Если оценивать общие условия для EURO, то с одной стороны экономические данные благоприятствуют EURO, но, с другой стороны, снижение инфляции может вызвать негативную для EURO реакцию со стороны ЕЦБ.

Что будет дальше с EUROUSD

Хотя сегодня и завтра выходит много важной статистики по еврозоне, но решающим событием, несомненно, станет заседание ЕЦБ и выступление Драги по его завершении.

Я не ожидаю от ЕЦБ ничего более отказа ЕЦБ от стерилизации его прошлых покупок европейских облигаций.

Снижение EUROUSD в этом случае не должно быть сильным.

Если ЕЦБ откажется от стерилизации, то в этом случае EUROUSD может опуститься в район 1,35, и затем будет консолидироваться примерно в диапазоне 1,35-1.36.

Во всяком случае, EUROUSD не должен опуститься ниже 1,3477, что означало бы завершение восходящего тренда.

Пока тенденция в экономических данных умеренно позитивна и платежный баланс в еврозоне очень силен, я не ожидал бы прекращения этого восходящего тренда, который длится с июля 2012 года.

Этот тренд, как мы видим на рисунке, является коррекцией к более крупному тренду, который идет с мая 2011 года.

Не думаю, что украинский кризис окажет какое-то серьезное воздействие на EUROUSD.

В последнее время еврозона стала мало восприимчива к политическим рискам. Есть кстати и позитивные моменты от этого кризиса. Цены на нефть опять высокие и это позитивно для EURO.

Если одновременно с отказом от стерилизации последует понижение депозитной ставки или ставки рефинансирования, или и той и другой ставки одновременно, то падение EURO может оказаться гораздо более сильным.

В этом случае EUROUSD будет тестировать 200-дневную скользящую среднюю на 1,3448, или 50-недельную и 200-недельную скользящие средние в районе 1,3330-1,3360.

Вышедшие в пятницу данные по инфляции, хорошие прочие экономические данные, а также комментарии нескольких чиновников центробанка Японии ясно показали, что цели BOJ в целом выполняются, и что нет необходимости в дальнейшем количественном смягчении.

Это выбивает почву из-под USDJPY и из под Nikkei.

Аппетит к риску в такой ситуации становится решающим фактором для USDJPY.

Отыгрывание рынками событий на Украине ведет к RISK OFF (уходу от риска) и негативно воздействует на USDJPY.

С технической точки зрения USDJPY перешел в консолидацию, которая ограничена 50-дневной и 200-дневной скользящими средними и может продлиться довольно долго.

Ближайшая цель для USDJPY – 100,75.

Но если уход от риска затянется, то очень вероятно тестирование уровня 100,20.

Отчет по покупкам/продажам ценных бумаг Министерства финансов Японии дает совершенно нейтральный сигнал. Окончание финансового года в Японии сопровождается репатриацией JPY, которая как правило выпадает на первую половину марта.

Вторая половина марта, как правило, позитивна для USDJPY.

«Что следует однако заметить, USDJPY имеет четкую тенденцию расти с середины марта до начала апреля. Это происходило в последние 14 лет в среднем в 11 из 14 месяцев и средняя прибыль составила 1,8%».

Диспозиция ритейла на первый взгляд негативна для USDJPY: ритейл стоит в крупном лонге по USDJPY.

Но это только на первый взгляд!

Если посмотреть на график позиций розничных клиентов Оанды по JPY, то можно сделать вывод, что это «умные» инвесторы.

Они сокращают позиции при росте и набирают при падении USDJPY.

Предложу свою версию объяснения. Ритейл здесь успешен, поскольку маркетмейкеры на среднесрочном таймфрейме не контролируют валютную пару USDJPY.

Движения валютной пары определяются настроениями японских инвесторов и корреляцией с Nikkei.

В среднесрочном и долгосрочном плане я настроен позитивно к USDJPY.

Индекс доллара на недельном графике закрылся ниже 200-недельной скользящей средней. При этом индекс доллара в пятницу впервые с начала года вышел на позитивную территорию.

С технической точки зрения это важный сигнал (провайдеры ликвидности постарались!) и теперь индекс доллара должен тестировать 79 или даже минимум 2012 года 78,60. 78,60 – это на 1,5% ниже текущих значений и соответствует примерно EUROUSD=1,40.

Индекс доллара на месячном горизонте

Если посмотреть на месячный график индекса доллара, то мы увидим здесь длительную консолидацию между 79 и 85, которая длится уже два года.

Диапазон составляет всего 7%. На месячном графике хорошо видно, какое значение имеет для индекса доллара уровень 78.60, установленный 24 сентября 2012 года.

В настоящий момент доллар находится в восходящем тренде, начавшемся в мае 2011 года. Прохождение вниз 78,60 будет означать завершение этого восходящего тренда.

Если посмотреть на месячный график индекса доллара на еще более длительном таймфрейме, то мы увидим здесь еще одну, более длительную консолидацию между 71 и 89.

В настоящий момент 200-месячная средняя индекса доллара составляет 90,61. Таким образом, индекс доллара сейчас находится на 12% ниже своих долгосрочных средних значений.

Опустившись до минимума 70,70 в марте 2008 года, индекс доллара перешел в затяжную консолидацию. Вначале с большой амплитудой, затем колебания стали становится все меньше.

Волатильность опустилась до исторически минимальных уровней. ATR(5) за февраль составил всего 1,45. Это минимальное значение по меньшей мере с 1996 года ( я не знаю, что представлял собой индекс доллара до введения EURO).

С моей точки зрения снижение волатильности свидетельствует прежде всего о полном контроле маркетмейкеров (поставщиков ликвидности) над рынком. Фактически, я полагаю, что текущий курс индекса доллара (EUROUSD) не соответствует «нормальному», который бы вытекал из естественных рыночных условий, при которых не было бы столь активного вмешательства поставщиков ликвидности.

В целом, я считаю, что ниже 78,60 (EUROUSD=1,40) индексу доллара нет оснований идти. Нет для этого фундаментальных предпосылок.

Долгосрочная линия тренда для EUROUSD

На месячном графике EUROUSD мы видим очень сильное сопротивление дальнейшему росту, с которым EUROUSD столкнется уже в понедельник.

Это долгосрочная линия тренда, которая находится примерно на уровне 1,3850. Если предположить, что быкам удастся ее прорвать (провайдеры ликвидности при благоприятных условиях этому охотно помогут!), то на стопах EUROUSD сможет быстро пролететь еще 100 пунктов.

Соответственно, наиболее вероятными целями для завершения ралли является диапазон 1,39-1.40.

На уровне 1,40 быков встречает другое важное сопротивление: значение 78,60 по индексу доллара.

Но разворот вниз по EUROUSD может наступить и гораздо раньше. Поскольку EURO совершенно не отыграла пока политические риски, связанные с вводом российских войск на Украину.