Средние параметры ралли, которые происходят между 5% коррекциями следующие: средний рост составляет 10% и продолжительность 56 дней.

Так что нынешнее ралли уже на 70% по продолжительности и на 100% с лишним превосходит средние показатели.

За это время максимальная коррекция составила 2,5%.

Нынешнее ралли не похоже ни на одно из них.

Ни одно из предыдущих ралли не происходило на многолетних максимумах рынка ( с лета 2008 года).

В его основе не смена экономического цикла, не восстановление американской экономики (это –миф!), а чрезмерная накачка финансовой системы избыточной ликвидностью.

И закончится оно тогда, когда рискованные активы будут стоить дорого по сравнению с безопасными активами с фиксированной доходностью: облигациями США, Японии, Великобритании, Германии.

Начало вчерашним распродажам на рынках было положено китайским рынком.

Shanghai Composite вчера снизился на 2,65% и дал сигнал продажам на рынке commodities, что вполне естественно: ведь КНР – главный их потребитель.

Поводом для продаж на китайском рынке стали плохие оценки корпоративных прибылей и оценки, которые были даны по этому вопросу Citi

Commodities и сделали американским индексам вполне умеренное снижение.

Отметим, что снижение шло не по всем секторам. Банковский сектор по-прежнему чувствует себя очень хорошо.

А какие сигналы дают нам другие индикаторы?

Ни ATR, ни put/call–коэффициент, ни VIX пока не показывают нам на перспективу более глубокой чем 2-3% коррекции.

Индикаторы остаются в режиме «риск включен».

Число быков и медведей на немецком рынке акций (DAX) абсолютно выравнялось.

Таким образом, показания этих индикаторов нейтральны и указывают на перспективу продолжения боковика ( с моей точки зрения американский фондовый рынок с 15 марта консолидируется)

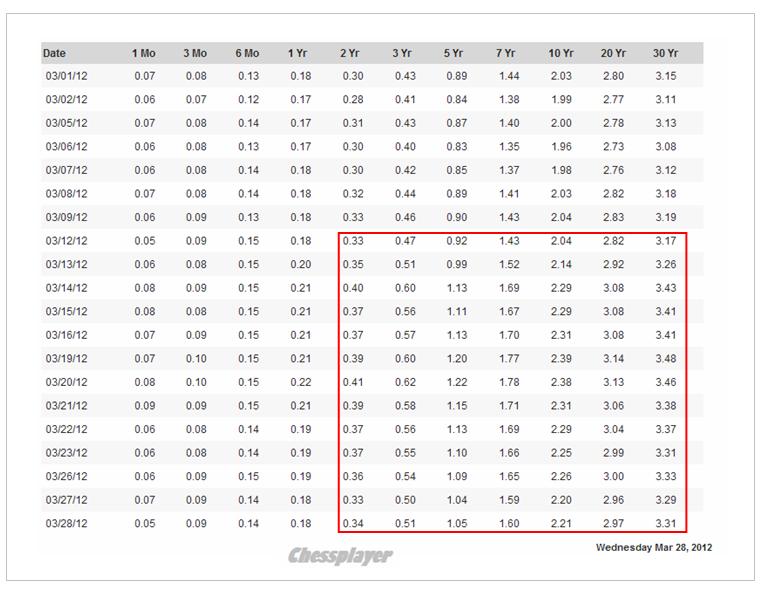

О чем нам сигнализирует самый крупный в мире рынок облигаций – американский?

Вот так в табличной форме выглядит за март кривая доходности US Treasuries. Как мы видим, в этом месяце она была под определенным давлением.

Вчерашнее размещение 5-year US Treasuries прошло не очень успешно; как по доходности, так и по bid/ask.

Видно что-то изменилось в настроении инвесторов. Билл Гросс предвещает продолжение плавного роста доходности.

Между тем в Европе проблем с долгом теперь нет и до конца года не будет (спасибо Драги), в то время как в Америке предстоит каждый месяц размещать на 100-120 млрд. долларов нового долга.

Поэтому я бы ожидал в ближайшее время изменение в корреляции фондового рынка и рынка облигаций. Снижение на рынке акций не будет сопровождаться снижением доходности US Treasuries.

Основное событие, которого все ждут – заседание Еврогруппы завтра, где должна быть принята принципиальная схема функционирования фондов EFSF и ESM. Была утечка, что общий объем фондов составит 940 млрд. EURO. И хотя по эффекту это даже и близко нельзя сравнивать с LTRO, поскольку при использовании этих денег придется проходить много формальных процедур, но, несомненно, новость о существенном пополнении фонда экстренного пожаротушения локальных долговых кризисов в еврозоне поддержит те же локальные долговые рынки. Хотя повторюсь – на гидрантах очень много задвижек и какую-нибудь их них может заклинить.

Но на сегодня-завтра – это несомненный позитив и определенный повод для срабатывания условного рыночного рефлекса.

Так что сегодня-завтра существует вероятность возвращения рынков к максимумам. О готовности рынков отыграть эту новость свидетельствует и поведение EURO, который никак не реагирует на наблюдаемый в последние два дня уход от риска.

С другой стороны, определенную вероятность также следует отвести на то, что, возможно, эта новость уже заложена в рынок и демонстрация рефлекса окажется не такой уж убедительной.

«Собачка Павлова» не виновата в том, что ее перекормили.

Резюме: рынок мне представляется достаточно мутным на ближайшие два дня. Но думаю, что уже на выходных можно будет делать какие-то более обоснованные прогнозы.

Начало вчерашним распродажам на рынках было положено китайским рынком.

Shanghai Composite вчера снизился на 2,65% и дал сигнал продажам на рынке commodities, что вполне естественно: ведь КНР – главный их потребитель.

Commodities и сделали американским индексам вполне умеренное снижение.

Отметим, что снижение шло не по всем секторам. Банковский сектор по-прежнему чувствует себя очень хорошо.

Между тем в Европе проблем с долгом теперь нет и до конца года не будет - спасибо Драги!

Основное событие, которого все ждут – заседание Еврогруппы завтра, где должна быть принята принципиальная схема функционирования фондов EFSF и ESM. Была утечка, что общий объем фондов составит 940 млрд. EURO. И хотя по эффекту это даже и близко нельзя сравнивать с LTRO, поскольку при использовании этих денег придется проходить много формальных процедур, но, несомненно, новость о существенном пополнении фонда экстренного пожаротушения локальных долговых кризисов в еврозоне поддержит те же локальные долговые рынки. Хотя повторюсь – на гидрантах очень много задвижек и какую-нибудь их них может заклинить.

Но на текущий момент это несомненный позитив и определенный повод для срабатывания условного рыночного рефлекса.

Так что сегодня-завтра существует вероятность возвращения рынков к максимумам. О готовности рынков отыграть эту новость свидетельствует и поведение EURO, который никак не реагирует на наблюдаемый в последние два дня уход от риска.

С другой стороны, определенную вероятность также следует отвести на то, что, возможно, эта новость уже заложена в рынок и демонстрация рефлекса окажется не такой уж убедительной.

Но «собачка Павлова» не виновата в том, что ее перекормили.

Побычив вне сессии, в основную амеры начали уверенно снижаться, но опять от 1392 по фсипу выкупились выше 1400, тем не менее все идет по плану, и сегодня амерам надо крупно минусовать, в паническом режиме, особливо во второй половине их основной сессии. Минус может быть любым, но крупным. На выход вверх к 1410 и выше оставляем всего 5% вероятности, все конечно может быть, но по идее начало апреля добавит продаж, так что пора амерским медведям уже вылезать из норок (за три месяца они настолько исхудали, что в берлогах они могут жить теперь коммуной по 10 особей сразу, поэтому гордые индивидуалы живут в норках))).

Брент 124, азия без позитива.

Наши выдали -2.5% почти по мамбе, пробивали 1520, в целом все идет по плану, падаем, но как только амеры покажут крупный минус, мы начнем выкупаться, а до этого надо продавать и продавать. Причем чем мы ниже, тем продаж будет больше, так как в них будут вовлекаться все новые бычки с продажей лонгов, которые будут пытаться выйти в небольшой убыток, в принципе мы находимся уже на расстоянии 1% от уровней 17 января по мамбе, это к вопросу о нашем восходящем тренде: убить просто так восходящий тренд за 10 календарных дней невозможно, значит наш рынок был слаб изначально, и мы были правы, когда говорили, что игра от шорта намного более безопасна, хоть и некомфортна. При этом рынок отчаянно перекошен, при такой РН (206 руб.) ГП стоил в прошлом году 165-167, а при таком ГП (180) сберпреф стоил на 17% дешевле)). Кстати, одной из целей коррекции обычно служит выравнивание фишек относительно друг друга.

Итак, допускаем до +1% по некоторым фишкам в рамках эпизодических отскоков, но в целом рынок сегодня или завтра утром должен оказаться ниже 1500. Там будем закрывать шорты, если у амеров получится упасть.

К закрытию торгов в среду ведущие фондовые индексы США потеряли в среднем около половины процента. Очень несущественно, на фоне гораздо более сильных потерь, которые имели место в Европе и на рынках развивающихся стран. Вчерашнее снижение цен на нефть и промышленные металлы вызвало слабость в акциях сырьевых компаний. При этом акции финансового сектора торговались с оптимизмом, что сдержало общее снижение заокеанских фондовых индексов. Вышедшая макростатистика по заказам на товары длительного пользования (рост в феврале на +2,2% при прогнозе +3%) не оказала существенного влияния на котировки. Слабый рост экономики укрепляет веру спекулянтов в части запуска дополнительных программ монетарного смягчения от ФРС в 2012 году. Поэтому индекс S&P-500 продолжает удерживать позиции выше 1400 п.

За последние два дня позиции единой европейской валюты почти не изменились (EUR/USD1,3320), а вот валютная пара AUD/USD(1,0367) пока говорит о сохранении настороженных настроений игроков к покупке риска. Попытка продавить котировки нефти марки Brentниже уровня $123,6/барр. успехом пока не увенчалась, даже, несмотря на то, что запасы нефти в США на прошлой неделе выросли на 7,1 млн. барр. Если Франция объявила, что не против открыть свои стратегические запасы нефти, то администрация президента США пока не приняла подобного решения.

В четверг открытие торгов на нашем рынке акций мы ожидаем увидеть в умеренно-негативной зоне. Вчера индекс ММВБ завершил сессию на минимальной отметке прошлой недели -1518 п. С учетом того, что вчера мы не видели попыток закрыть спекулятивные короткие позиции под занавес сессии, игра на понижение сегодня может быть продолжена. Где ждать индексы сегодня? Думаю, что после обвального падения в среду, наш рынок акций сегодня будет искать точки опоры. По индексу ММВБ мы видим уровни поддержки на 1505-1495 п. Не думаю, что стоит ждать более агрессивных продаж, поскольку американский фондовый рынок вчера показал относительную стабильность, равно как и цены на нефть. Однако и большого отскока вверх мы сегодня не ждем. Вероятно, в четверг мы увидим волатильную консолидацию в красной зоне, тем более, что по фьючерсу РТС возле уровня 158 тыс. п. агрессия продавцов стала спадать.

Сегодня в 11-55 в Германии выходят данные по уровню безработицы за март. В 12-30 ждем статистики из Великобритании по объемам потребительского и ипотечного кредитования. В 13-00 в Еврозоне выходит индекс ожиданий в производственном секторе и в секторе услуг, а также индекс экономических ожиданий за март. В это же время будет опубликован европейский индекс розничных цен. В 16-30 США выходит статистика по количеству обращений за пособием по безработице, а также окончательная оценка роста ВВП за 4 квартал.

Обсуждается идея британского министра финансов выпустить 100-летние бонды

(UK Daily Telegraph): Britain is to offer 100-year gilts, meaning current Government borrowing will not be repaid until the next century, ...

The Chancellor hopes that the 100-year gilts will help to “lock in” the benefits of Britain’s international “safe haven” status. The interest rates paid by the Government to borrow money have recently fallen to a record low and it is hoped the new gilts will mean “our great-grandchildren” can benefit from the low rates.

Currently, the average duration of the Government’s £1 trillion debt is around 14 years – with maturities ranging from months to a 50-year bond issued in 2005. Longer-dated debt is widely thought to offer a country more stability.

A Treasury source said tonight: “This is about locking in for the future the tangible benefits of the safe haven status we have today. The prize is lower debt interest repayments for decades to come.

“It is a chance for our great-grandchildren to pay less than they otherwise would have done because of the government’s fiscal credibility.”

Национальной ассоциации пенсионных фондов не нравится эта идея

(FT): The National Association of Pension Funds on Wednesday criticised the chancellor’s plans for an “Osborne bond” – a 100-year debt issue or even a perpetual gilt that never matures – saying it would prefer shorter maturity debt that was protected against inflation.

One senior UK fund manager said: “This could be of interest for pension funds as it would be a good match for their liabilities.” But another said: “We would not be buyers of this debt because the yields are too low. It would be great for the government and the British taxpayer, but I don’t think we would want to lock in yields so low for such a long time. Yields are artificially low because of the Bank of England’s quantitative easing initiative.”

Инфляция съест эти инвестиции

From the Government’s point of view it was a masterstroke which transformed the public finances, but it was a disaster for investors. The new stock immediately plunged in value, yet the real damage was to come later from the value destructive effects of

inflation. £1,000 invested in the War Loan back then would in today’s money be worth less than £20.

In terms of US activity data, the focus will be on the Chicago PMI, Durable Goods and Personal Income. Though we do expect a technical rebound in the durable good orders after the weakness in the previous report, we think the Chicago PMI could slip by more (to 60 from 64) than consensus expects. Overall, the message from US activity data may therefore remain mixed outside the still-strong labour market data.

In terms of Asian activity data, the end of the week will be important. The official China PMI for March will be interesting after the weakness in the Flash PMI. Korean trade is the first non-survey based activity indicator published globally that is published for the previous month. Both are due next Sunday.

по поводу валютного рынка

In terms of FX markets, we will remain quite focused on the Yen, partly because of our recommendation and partly because of the fiscal year-end in Japan and related possible last-minute volatility. The IP number for February could be important as the main data release for Japan in the upcoming week. Given the focus on rate differentials for $/JPY, but also more broadly for the Dollar, three speeches by Chairman Bernanke on Monday, Tuesday, and Thursday could be relevant. The upcoming week is very heavy on Fed speeches with at least one scheduled every day.

270 млрд. долларов в студенческих займах имеют задержку в погашениях более 30 дней.

Yet one bubble which the Federal Government managed to blow in the meantime to staggering proportions in virtually no time, for no other reason than to give the impression of consumer releveraging, was the student debt bubble, which at last check just surpassed $1 trillion, and is growing at $40-50 billion each month. However, just like subprime, the first cracks have now appeared. In a report set to convince borrowers that Student Loan ABS are still safe - of course they are - they are backed by all taxpayers after all in the form of the Family Federal Education Program - Fitch discloses something rather troubling, namely that of the $1 trillion + in student debt outstanding, "as many as 27% of all student loan borrowers are more than 30 days past due." In other words at least $270 billion in student loans are no longer current (extrapolating the delinquency rate into the total loans outstanding). That this is happening with interest rates at record lows is quite stunning and a loud wake up call that it is not rates that determine affordability and sustainability: it is general economic conditions, deplorable as they may be, which have made the popping of the student loan bubble inevitable.

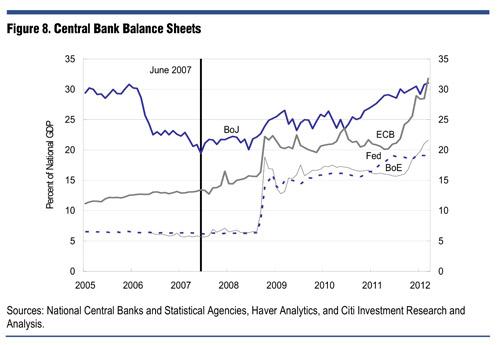

В гонке по девальвации валют (баланс/ВВП) Фед неожиданно оказался на последнем месте. На первом месте теперь ЕЦБ, который опережает даже BOJ

As the following chart from Willem Buiter shows, in its fake attempt to show monetary restraint, the Fed has gone straight into last place in the "race to debase." Needless to say, in a world with $25+trillion in "excess" debt (debt which would need to be eliminated simply to reduce global debt/GDP to a "sustainable" 180% per BCG), last is a very bad place to be...

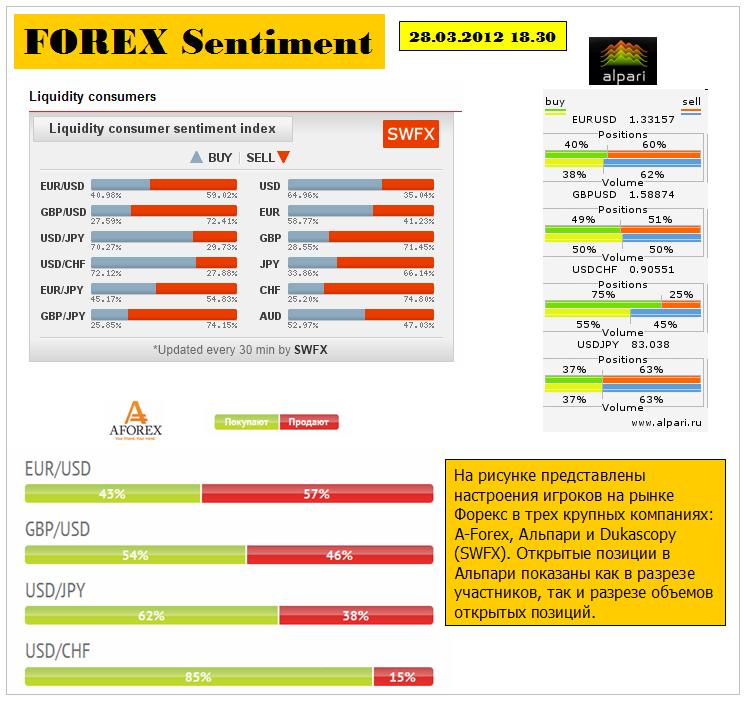

Это информация об открытых позициях клиентами, которую публикуют некоторые форексброкеры

На рисунке внизу представлен рыночный сентимент по данным трех крупных брокеров: Dukascopy (SWFX), Альпари и A-Forex.

Альпари дают диспозицию не только числу участников, но и по объемам (числу лотов).

Изменения в диспозиции по сравнению с прошлым наблюдением

Время: 28.03.2012 18.30

Диспозиция в SWFX практически не изменилась. Странно медвежья установка в паре GBP/USD – 28/72. Меня она удивляет.

A-Forex: серьезные изменения в двух парах:

GBP/USD: 16/84 сменилось на 54/46. Вчерашняя цифра у меня вызывает большие сомнения – возможно была ошибка.

USD/JPY – 42/58 сменились на 62/38. Опять переворот позиции!

EURO/USD и USD/CHF на этом фоне можно сказать, что не изменились.

В Альпари существенный сдвиг по объемам в паре EURO/USD: было 47/53, стало 38/62. А вот в GBP/USD объемы наоборот подравнялись, и теперь диспозиция нейтральная как по числу клиентов, так и по объемам. В USD/JPY первый показатель остался без изменений, объем изменился с 43/57 на 37/63.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

Forex: Б.Бернанке - переосмысление!

Идея, связанная с тем, что в ближайшее время нас ждет QE3 в США, поэтому нужно продавать доллар, не получила подтверждение в минувший вторник на Forex. Более того, на финансовых рынках открыто пошли разговоры о том, что инвесторы не совсем правильно трактовали речь Б.Бернанке в начале недели, который всего лишь обещал сохранение мягкой денежной политики (фактически нулевых процентных ставок) за океаном, а не третий раунд количественного смягчения в ближайшее время.

Данного рода «протрезвление» или смена настроений, несомненна, в поддержку доллару

Как раз об этом я писал вчера ранним утром. У меня это «переосмысление» произошло гораздо раньше.

США, однако следует понимать, что в значительной мере спекуляции относительно QE3 в США еще сохраняются на валютном рынке и развеются они (либо проявятся еще раз под) не ранее заседания ФРС 25 апреля. Поэтому, как и ранее, в EUR/USD мы бы ждали технического подтверждения того, что рост курса евро исчерпал себя, в частности, снижения валютной пары ниже минимумов понедельника или 1.32. Либо советовали дождаться какого-либо негативного сигнала из Европы, связанного с возобновлением долгового кризиса в Европе.

Примечательно и то, что в рамках своего доклада в Университете Джорджа Вашингтона вчера глава ФедРезерва повторил свои высказывания о том, что американской экономике может понадобится дополнительная поддержка, однако на этот раз рынки посмотрели на данные заявления уже под другим углом. Теперь на осторожные комментарии Бена Бернанке инвесторы смотрят уже как на предупредительный сигнал, что ситуация в экономике США может ухудшиться во 2кв2012 г. и нас ждет в чем-то период неопределенности, в частности, публикация за океаном негативных статданных в ближайшее время, к примеру по производственному сектору (ISM Manufacturing, Chicago PMI), либо занятости ( Nonfarm payrolls).

Мы собственно готовы поверить в историю ухудшения ситуации в экономике США, учитывая слабую статистику последних дней по американскому рынку жилья, выход накануне индекса «экономических сюрпризов» от Citigroup на 4-х месячном минимуме, а также то, что неплохие макроэкономические данные в первые месяцы 2012 г. могут быть связаны с погодным фактором или необычайно теплой зимой в США, а не с реальным улучшением ситуации в регионе.

Если развивать данную идею, то во 2кв2012 г. нас ждет значительная коррекция по S&P500, DAX и другим фондовым индексам к сильному росту в предыдущие месяцы.

Константин просто читает мои мысли (или я его). Неоднократно писал, что жду эту коррекцию ближе к выходу первых данных по ВВП за 1-й квартал.

Скорее всего, в данном случае можно будет говорить о том, что общее улучшение ситуации с аппетитом к риску в итоге окажет поддержку курсу доллара США на Forex. Вообще, если снижение курса EUR/USD возобновится уже в ближайшие дни, и мы минуем поддержку 1.32, то это будет означать, что спекуляции по поводу QE3 в США – это история одного дня, что говорит о значительном потенциале для роста курса доллара в долгосрочной перспективе.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Возвращение в реальность

Среда 28 марта 2012 г.

Время выхода форекс обзора: 14:13

Мы сохраняем позиционирование неизменным.

Как мы и предполагали, на форексе произошла внутридневная нормализация. Накануне в этом обзоре особенно отмечался факт того, что котировки USD слишком сильно разошлись с диспозицией на долговом рынке. Во вторник эта дислокация была устранена. Бен Бернанке, тем временем, продолжает свою суперинтенсивную серию публичных выступлений, и вчера дал редкое телевизионное интервью. В нем г-н председатель отметил, что ФРС по-прежнему рассматривает все варианты монетарной политики, то есть косвенно подтвердил намерение запустить станок в случае ухудшения макроэкономической ситуации. Кроме того, Бернанке объяснил, что означает фраза о сохранении ставок "низкими до 2014-го года". Озвученный срок - лишь максимально качественный прогноз Федрезерва, но ни в коем случае не обещание. Эта деталь несколько помогла доллару.

Однако в целом ФРС, а значит и все рынок, зависит от поступающих данных. Именно это обозначили все американские центробанкиры, выступавшие в последние дни. Так что трейдерам стоит готовиться к макроэкономическим публикациям. Сегодня главной цифрой дня будут заказы на товары длительного пользования. Общий результат февраля однозначно будет сильным: уже известно, что в этом месяце было продано достаточно много воздушных судов. Поэтому более интересен очищенный показатель, где не учитываются поставки транспортных средств. Консенсус-прогноз сложился на уровне 1.9%, аналитики AForex - чуть оптимстичнее рынка (+2%). На наш взгляд, более сильная цифра сможет оказать неплохую поддержку доллару. Статистика слабее, наоборот, способна навредить.

Окрыленный якобы намерениями ФРС стимулировать экономику (когда, чем – это осталось неизвестным) американский рынок акций вчера в начале сессии продолжил восхождение. Однако, оптимизма хватило ненадолго и уже через час он вернулся к закрытию предыдущего дня, где и провел почти всю сессию.

В конце сессии он сполз на несколько десятых % вниз.

Ралли продолжается слишком долго и зашло слишком далеко (в %). Акции стоят дорого по сравнению с облигациями и commodities – уже не раз приводил график S&P500, индекса CRB и цен на 30y US bonds.

Квартал заканчивается и впереди выход отчетности; и она не будет столь позитивной, как статистика. Статистика рисует искаженную картину – это признал сам председатель ФРС.

Коррекция назрела, но она не может состояться по простой причине: плеймейкеры по уши в лонгах, а сдать их некому. Дураков, действующих по рекомендациям Goldman Sachs, остается все меньше. Большинство просто сидят и ждут, когда финансовые монстры начнут схватку между собой.

Поэтому мы видим такой мертвый рынок. Торговый диапазон дня составил вчера всего 7 пунктов по индексу S&P500. Продавцов нет и покупателей тоже нет.

Заметим одну тенденцию: рынок стал больше по времени падать, чем раньше. В марте ровно в половине сессий зафиксирован рост, а в половине падение.

Это признак перехода рынка в коррекцию.

Рынок может корректироваться и во время роста. Если рынок медленно скользит вниз 4 сессии, а затем за 1-2 сессии возвращается и обновляет максимум – это не рост, это – коррекция.

Фсип практически дошел до 1420 (1419.75), но это было вне сессии, потом подвиг повторить не удалось, а к закрытию они скатились до 1405. В принципе сегодня логичен возврат к 1390 в основную сессию (до своего открытия фсип еще может побычить), ну а в четверг ждем полновесный ударный день вниз, с крупным минусом. Другие варианты мало того что нелогичны, но еще и маловероятны. Глядя на месячные графики амеров, появляется и еще одна мысль - мартовская свеча роста как клык вместо зуба, портит всю улыбку, в марте должен был быть коррекционный откат к 1285 по фсипу, а рынок протащили вверх принудительно, в итоге можно вообще игнорировать мартовский рост, и играть в апреле так, как будто в марте ничего вверх не было, а значит апрель вполне может выдать минус, 1285 будет повторено в первом полугодии, в этом нет ни малейшего сомнения. Иногда чтобы увидеть картину правильно, надо убирать нелогичные свечи, на падении такое тоже помогает увидеть отскок заранее.

Брент 125, Азия в минусе. Сегодня с очень большой вероятностью будет прилично минусовать европа.

Наши пока что очень трезво разыгрывают свою партию. Даже не взяв 1575 по мамбе, мы устремились вниз, и закрылись в минусе (на 1555). Скорее всего мы понимаем, что просвистим 1500 если амеры пройдут 1375-80, так что ориентиры просты и понятны - играем вниз, держим шорт, на отскоках его увеличиваем, мы подтвердили, что выше 1570-80 нам делать нечего. Пока что играть от шорта надо до конца недели, включая первую половину пятницы. Все идеально для продолжения снижения, грех не заработать на этом крупно. И никаких лонгов конечно не желаем, все очень дорогое))

Во вторник, обновив свои годовые максимумы, американские фондовые индексы завершили торги в красной зоне. Продажи накрыли рынок буквально в последний час биржевой сессии. Сложно сказать, что стало тому причиной, ведь игроки большую часть торгов игнорировали вышедшую негативную макростатистику. Индекс цен на жилье в 20 крупнейших городах США от S&P/Case-Shiller в январе опустился на 3,8%, зафиксировав снижение 5 месяц к ряду. Индекс доверия потребителей к экономике США в марте снизился до 70,2 пункта. Индекс деловой активности в производственном секторе региона ФРБ Ричмонда в марте опустился до 7 пунктов против 20 в феврале из-за резкого падения новых заказов. Да и глава ФРС Б. Бернанке вчера заявил, что пока еще рано говорить о полноценном восстановлении экономики США (и это на фоне беспрецедентной бюджетной поддержки) из-за проблем с безработицей и стагнирующим рынком жилья. Тем не менее, сравнивая дневной график индекса Nasdaqс остальными мировыми индексами, видна необычно высокая раскореляция их динамики с начала года. Еще бы, ведь акции Apple вчера опять обновили исторический максимум на уровне ($616,28), поднявшись на 51% с начала этого года.

Если на валютном рынке пока все относительно спокойно (EUR/USD1,3335), то котировки сырьевых контрактов на нефть (Brent$125/барр) и промышленные металлы (медь $8496/т; никель $17825/т; алюминий $2184/т) испытывают на себе давление со стороны продавцов. Согласно последним данным от API запасы нефти в США на прошлой неделе поднялись на 3,6 млн. барр., запасы бензина увеличились на 1,34 млн. барр., при сокращении запасов дистиллятов на 1,45 млн. барр. Утренние торги на азиатских биржах сегодня проходят преимущественно в красной зоне (MSCIAsia-0,7%).

В среду мы ждем умеренно-негативного начала торгов на наших биржах. Уже вчера вечером было видно отсутствие желания к покупкам на нашем рынке акций, несмотря на то, что индексы на Уолл-стрит уходили на новые максимумы. Во вторник индекс ММВБ обозначил поддержку на 1550 п., а от более ощутимых потерь нас спас резкий взлет акций ГМК НорНикель под закрытие сессии. Показательно, что наиболее слабыми акциями вчера были Газпром и Сбербанк. Думаю, сегодня остановку снижения индекса ММВБ стоит ждать возле уровней 1542-38 п. Хорошая поддержка по фьючерсу РТС расположена в районе 163 тыс. п. В среду Сбербанк опубликует результаты по МСФО за 4Кв11 и за весь 2011 г., и, судя по всему, особых сюрпризов здесь мы не увидим.

Сегодня в 12-30 выходят данные по ВВП Великобритания за 4 квартал. В 12-58 в еврозоне выходит данные по уровню частного кредитования за февраль. В 16-30 в США будет опубликован объем заказов на товары длительного пользования. В 18-30 ждем традиционных данных по запасам нефти и нефтепродуктов в Америке. Сегодня Минфин США проводит аукцион по продаже 5 -летних бондов на сумму $35 млрд.

Чем сильнее хотят затолкать EURO вверх, тем больше появляется мыслей, что дела у единой европейской валюты обстоят очень неважно.

С технической точки зрения видимо усилия были направлены на то, чтобы нарушить линию нисходящего тренда, которая образовалась с октября прошлого года. Им это удалось.

Не пора ли поворачивать на юг? Ключевое событие для EURO на этой неделе заседание еврогруппы в пятницу.

Испания все больше становится новой сильной головной болью для властей еврозоны.

Прошедшие недавно аукционы 3 и 6-месячных долговых бумаг оказались слабее, чем месяцем раньше. Трудно представить, как Испания сможет обеспечить 5,3% дефицит бюджета и при этом добиться роста.

Forex sentiment

Это информация об открытых позициях клиентами, которую публикуют некоторые форексброкеры

На рисунке внизу представлен рыночный сентимент по данным трех крупных брокеров: Dukascopy (SWFX), Альпари и A-Forex.

Альпари дают диспозицию не только числу участников, но и по объемам (числу лотов).

Изменения в диспозиции по сравнению с прошлым наблюдением (понедельник:15.00):

Время: 27.03.2012 14.00

Диспозиция в SWFX почти не изменилась, сдвиг примерно на 1% по большинству пар в пользу доллара. В EURO/JPY сдвиг на 4% в пользу JPY.

В A-Forex гораздо более сильный сдвиг в пользу доллара

EURO/USD: -5%, GBP/USD: -15% (16/84 – очень крутая расстановка).

USD/JPY – опять переворот позиции. 67/33 на 42/55. В этой паре клиенты переворачиваются каждый день!

USD/CHF=88/12 – очень медвежья диспозиция.

В Альпари тоже сдвиг на 3-4 пункта в пользу доллара. Как и обычно диспозиция наиболее близка к равновесной 50/50 (прежде всего в объемах).

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

27.03.2012 Forex: Б.Бернанке ослабил доллар!

Выступление главы ФедРезерва Бена Бернанке в минувший понедельник сделало небольшую революцию на Forex, после которой перспективы американской валюты в краткосрочном периоде кажутся нам довольно-таки туманными. Заявления Бернанке о том, для большего снижения безработицы в США нужна мягкая денежная политика, рынки склонны трактовать как сигнал к тому, что QE3 или третий раунд количественного смягчения все еще возможен в США в текущем году, причем, даже если мы не увидим существенного спада деловой активности за океаном. Естественно, что любой рост вероятности запуска QE3 в США — это повод для снижения курса американской валюты, что мы и увидели 26 марта.

Если говорить непосредственно о ситуации на Forex и в EUR/USD, то здесь прохождение сопротивления 1.33 на фоне довольно-таки значимых для рынках заявления главы ФРС мы склонны рассматривать как сигнал к возможному росту курса евро в район февральских максимумов или к 1.35. В поддержку евро, напомним, сейчас может быть и то, что буквально уже в конце недели министры финансов ЕС могут закрыть вопрос по объединению EFSF и ESM, заметно снизив тем самым в краткосрочном периоде риски распространения долгового кризиса на Испанию и Португалию.

Что касается при этом временных рамок, то мы бы и вовсе не исключали того, что спекуляции по поводу QE3 в США и соответственно покупки в EUR/USD могли бы быть актуальны вплоть до заседания ФРС 25 апреля, когда, возможно, будет пролит свет на дальнейшую политику Центробанка. С точки зрения технического анализа, для того, чтобы игра на понижение в EUR/USD вновь стала актуальна, необходимо увидеть снижение курса ниже минимумов понедельника или 1.32.

Наше мнение относительно сегодняшнего выступления Б.Бернанке сводится к следующем:

Инвесторы несколько переоценили намек относительно QE3 в США; Б.Бернанке обещал сохранение мягкой денежной политики, но открыто о третьем раунде количественного смягчения еще не говорил. Не следует забывать, что в ФРС есть в том числе немало «ястребов».

«Голубиный/dovish» тон главы ФРС может быть связан с сильным ростом доходности Treasuries последнее время, что само по себе на фоне роста стоимости тех же ипотечных кредитов может создавать дополнительные понижательные риски для американской экономики. В этой связи заявления Бернанке — это всего лишь вербальные интервенции, а не сигнал к QE3.

Тема новой фазы долгового кризиса (проблемы в Греции, Испании или Португалии) — это, похоже, история третьего или четвертого квартала 2012 г. Пока же на фоне ложного в чем-то спокойствия в Европе, а также рисков дальнейшего смягчения денежной политики в США, мы можем получить новый виток снижения курса американской валюты.

Резюме:

Риски краткосрочного роста курса EUR/USD в район 1.35 и выше заметно выросли. Игра на понижение по евро в моменте не кажется нам интересной. Долгосрочные прогнозы по евро остаются в силе.

Последние заявления Б.Бернанке можно рассматривать как сигнал к полномасштабной коррекции в паре USD/JPY после бурного роста данного курса в феврале и марте как раз на ожиданиях того, что QE3 в США не будет. Целью для анной коррекции вполне могут стать уровни 79-80-81, соответствующие уровни Фибоначчи.

Отсутствие QE3 — это риск снижения цен на золото в район 1550$ за унцию. Соответственно изменения в риторике Б.Бернанке — это сигнал к тому, что «медвежий» сценарий в краткосрочном периоде может быть неактуален в случае с драгоценными металлами.

Следующая ключевая дата для Forex — это 25 апреля (заседание ФРС).

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Гибкий Бен

Вторник 27 марта 2012 г.

Время выхода форекс обзора: 11:55

Мы сохраняем позиционирование неизменным.

Бен Бернанке взорвал рынок. Глава ФРС дал понять, что печатный станок приостановлен, но не выключен. И все еще может быть запущен снова, если фундаментальная ситуация не вернется к норме. Бен не замечает улучшений на рынке труда. Он считает, что сильные данные по занятости - "странный" феномен, который плохо сочетается с низкими темпами роста ВВП. Видимо, г-н председатель видит обычный эффект восстановления: во время кризиса количество рабочих мест в экономике США сокращалось быстрее, чем должно было. Поэтому теперь оно растет несколько быстрее, но только из-за эффекта низкой базы. Как только этот фактор исчезнет, экономическая реальность вновь станет мрачной. По крайней мере, таково видение руководителя Федрезерва.

Конечно, рынки не могли на него не отреагировать. Доллар слили, причем особенно большие объемы проходили в EURUSD (даже с учетом того, что эта пара всегда является наиболее ликвидной). Единственное, что несколько настораживает, - отсутствие яркой реакции на рынке облигаций. Доходности трежерис почти не изменились, как если бы этот рынок не особенно верил Бернанке. Сохранение ставок на прежних уровнях способно оказать некоторую поддержку доллару. Уже накануне USDJPY отыграла все потери, некоторая коррекция способна случиться и в других инструментах. Но мы по-прежнему видим отличный среднесрочный потенциал роста в AUDUSD и все больше в GBPUSD. Кроме того, мы считаем исключительно важным новости, которые пришли накануне вечером из Швейцарии. Один из самых авторитетных политиков Йоханн Шнайдер-Амманн выступил за повышение "пола" по EURCHF до 1.35-1.4. Конечно, вряд ли это произойдет завтра, но такие предложения показывают серьезность существующих в правительстве дискуссий. Теперь они перейдут в публичную плоскость, и в течение месяца-двух вполне может быть принято решение о некотором изменении валютного режима. Мы не думаем, что евро-франк окажется на 1.4, но, например, отметка 1.25 выглядит вполне возможной.

Вчера мы видели в действии один из современных приемов монетарной политики, который называется «Вербальные интервенции».

...на позитивных данных с рынка труда рынки растут. Затем, когда говорят, что эти данные не отражают реального положения дел, рынки опять растут. Не абсурд ли это?

Нет, это не абсурд. Это прием монетарной политики.

Это называется вербальной интервенцией – словесное обещание сделать что-либо, которое заменяет реальное действие.

Между прочим, еще осенью 2010 года глава ФРБ Нью-Йорка Уильям Дадли говорил о таком приеме монетарной политики в своей речи – читал об этом непосредственно в «первоисточнике».

Кстати за последние месяцы этот прием используется не в первый раз. Вспомним, например, разговоры о QE sterilized.

На мой взгляд, выступление Бернанке нужно трактовать противоположным образом тому, как это сделали рынки. Но не я формирую рыночные рефлексы. Их формирует Goldman Sachs – «доктор Павлов» современных финансовых рынков.

Уильям Дадли – кстати, бывший главный экономист этого учреждения.

Нужна ли была вербальная интервенция в том случае, если бы впереди нас ждала реальная? Думаю, что нет.

Тогда бы первичные дилеры сидели бы и тихо скупали активы. На перспективном бычьем рынке не нужно устраивать выносы по искусственному поводу.

Вчерашняя манипуляция еще раз демонстрирует, что рынки находятся в фазе распределения. Есть такое понятие в техническом анализе – когда «умные деньги» продают активы.

Полагаю, что фаза распределения идет с конца февраля.

Об этом, кстати, свидетельствуют и commodities, где с конца февраля идет коррекция.

Кстати и вчерашняя свеча в CRB не выглядит так по-бычьи, как у S&P500.

Но гораздо интереснее вопрос – сколько она еще продлится? Трудно сказать...

ИМХО – пока ответа на этот вопрос не существует. Это зависит не столько от рыночных условий, сколько от того, когда Карабас-Барабас наконец поймет, что дальше тянуть рынки вверх совсем бесперпективно.

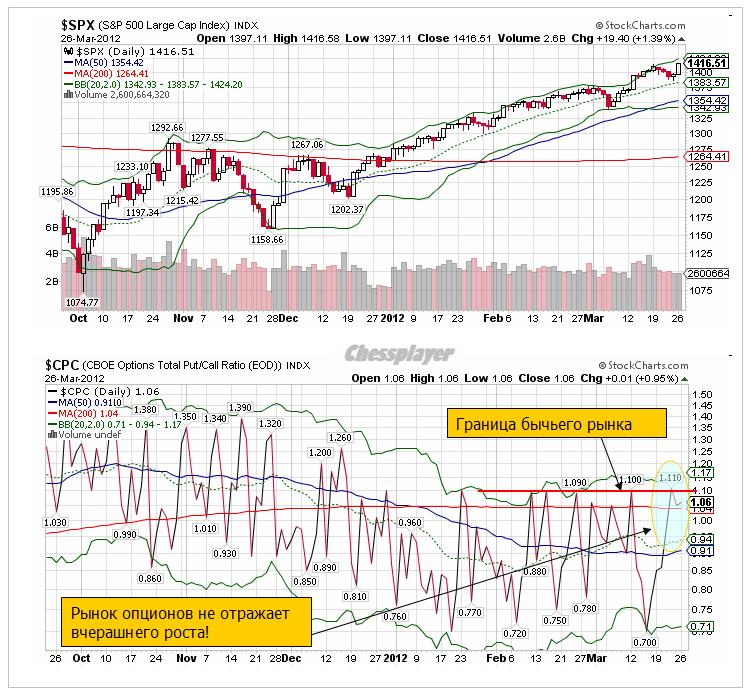

Настораживающий сигнал – американские трейдеры опционами не повелись на речь Бернанке. Put/call – коэффициент вчера не только не упал, он остался выше 200-дневной скользящей средней и вблизи важного психологического уровня – 1,10 – где располагается воображаемая граница бычьего рынка.

Последний опрос блоггеров Ticker Sense, который проводился в четверг, показывает наименьшее число быков за 4 недели.

Количество медведей не изменилось с точностью до второго знака после запятой. Но вот количество нейтрально настроенных увеличилось до максимума за последние 4 недели. Мы не уделяем особого внимания показателю нейтрально настроенных.

Но ведь на самом деле медведи, как и быки, могут подпитывать ралли за счет шортокрыла. В то время как нейтрально настроенные игроки в нем участвовать не будут.

Поэтому увеличение нейтрально настроенных всегда негативно для действующего тренда.

С момента опроса рынок вырос почти на 3%. Думаю, что количество медведей среди опроса еще увеличилось...

Может ли уже в апреле на заседании ФОМС быть запущена какая-то программа QE?

Мой взгляд на это вопрос

1.Связанная с покупкой US Treasuries и увеличением баланса Феда – совершенно исключено. Нет причин для этого.

2.Связанная с изменением структуры портфеля Федрезерва – типа операции «Твист?

Теоретически возможно, но очень-очень маловероятно. Поскольку предыдущая программа еще не закончена.

3.Покупка MBS. Наиболее вероятная возможность из всех трех, но опять же процентов 30% - не больше. Это может повлечь за собой рост инфляции.

Главное, что пока нет необходимости в стимулирующих мерах. Если Фед сейчас израсходует имеющиеся у него средства воздействия на экономику, то что он будет делать потом?

Существенной коррекции тоже может и не быть, пока не начнет поступать реальный негатив по состоянию дел в экономике. Рынок будет большую часть времени в ближайшие недели находится в консолидации.

Вчера мы видели в действии один из современных приемов монетарной политики, который называется «Вербальные интервенции».

...на позитивных данных с рынка труда рынки растут. Затем, когда говорят, что эти данные не отражают реального положения дел, рынки опять растут. Не абсурд ли это?

Нет, это не абсурд. Это прием монетарной политики.

Это называется вербальной интервенцией – словесное обещание сделать что-либо, которое заменяет реальное действие.

Между прочим, еще осенью 2010 года глава ФРБ Нью-Йорка Уильям Дадли говорил о таком приеме монетарной политики в своей речи – читал об этом непосредственно в «первоисточнике».

На мой взгляд, выступление Бернанке нужно трактовать противоположным образом тому, как это сделали рынки. Но не я формирую рыночные рефлексы. Их формирует Goldman Sachs – «доктор Павлов» современных финансовых рынков.

Уильям Дадли – кстати, бывший главный экономист этого учреждения.

Нужна ли была вербальная интервенция в том случае, если бы впереди нас ждала реальная? Думаю, что нет.

Тогда бы первичные дилеры сидели бы и тихо скупали активы. На перспективном бычьем рынке не нужно устраивать выносы по искусственному поводу.

С утра Азия продолжает покупать риск, но на рискованных валютах это не отражается, нет и привычной покупки EURO в таком случае. Продаж, правда, тоже нет. Рынки как будто ждут сигнала – куда дальше.

Говорят, что конец квартала стимулирует покупки активов? Но почему он должен стимулировать покупки, если и так все выросло очень прилично?

Ну что сказать, амеры реализовали вчера ту самую малую вероятность для роста в 5%, упомянутую нами, и обновили хаи года, в очередной раз выкупившись от 1392. Выперли вверх невзирая ни на что, ни слова уже про плохое ни в одном СМИ - ни про грецию, ни про "испанию и прочие румынии", ни про амерский госдолг, про новый фискальный евросоюз вообще ни слова, только елейные и в то же время путаные выступления Бернанке, мол "как быстро сокращается безработица, быстрее восстановления экономики)), хотя конечно, это может быть вследствие ошибок в статистике")). Плюс какой-то странный намек на новые стимулы от ФРС, что многие восприняли как слово о КУ-3... И выступать стал три раза в неделю, какой-то чес по стране пошел)). На этом фоне опять подросли и банки и эппл, ну что на это сказать, мощные три месяца роста у амеров, каждый раз когда все уже повисает на резинке от трусов, приходит дядя-слон и решительно спасает свое чадо от наказания сторожа, снимая воришку с забора. Если не обращать внимание на тренд, то по идее сегодня консолидация у достигнутых уровнях, вокруг 1415, а потом снова развилка. Если эту неделю удастся закрыть в нуле или минусе, то и следующая будет падучей, но пока не видно, на чем и кто сыграет наконец амеров вниз. Понятно, что ситуация ненормальная, американских трейдеров прозомбировали, так что пока сам инициатор тренда не ливанет, видимо, продавцы не появятся.

Нефть на 125, азия прирастает прежде всего японцами)). В целом идет конечно тотальное принуждение к росту, даже немцы уже стали отставать от амеров, не понимая, что происходит, ну не могут рынки не выдыхать.

Наши вчера вполне спокойно стояли, даже отбивку в минус по мамбе сделали, но увидев как амеры рванули сквозь 1400, вышли вверх, причем даже не достали 1570, откуда снова начали фикс. Через меру полезли только в суры и сберы, рыночные афродизиаки этого года, остальное торговалось вполне аккуратно и на небольшие объемы, то есть никто себя в лонги не засаживал. Какая будет реакция на новые хаи амеров? видимо снова окажемся в зоне 1576-86 (примерно +1.5% по мамбе), зона старых сопротивлений, а дальше непонятно, по нашему рынку было видно, что покупать выше 1600 мало кто хочет, ибо 1700 в этом году под большим вопросом. По идее и сейчас все также и ничего не изменилось, покупать надо на 1200 по мамбе в этом году, а не выше 1600. Но это если не появятся новые свежие и крупные деньги. Шорт пока не увеличиваем, скорее всего новая порция продаж пойдет завтра. Немного обидно, что наших мишек так подвели амеры, но с другой стороны, амеры явно выращивают черного лебедя, надувая свой пузырь, так что лонги все равно опаснее шортов, и все равно на шорты дадут много меда,больше профита, чем на лонги в итоге, когда мамба придет на 1200-1300.

Вчера ведущие фондовые индексы Америки обновили свои четырехлетние максимумы. На рынке просто не стало продавцов, когда глава ФРС Бен Бернанке, заявил, что в целях снижения уровня безработицы и более быстрого экономического роста стимулирующая денежно-кредитная политика должна сохраняться. То есть уверенность игроков в том, что дешевая ликвидность не уйдет с рынков в обозримой перспективе, создала предпосылки для повышения спроса на рискованные активы. На деле же экономика США не развивается столь бурными темпами, как ее фондовый рынок. Вчерашняя статистика – лишнее тому подтверждение: индекс подписанных, но неоплаченных договоров по продаже существующих домов в феврале показал снижение на -0,5% м/м против прогноза +1,0% м/м; в марте индекс деловой активности в обрабатывающей промышленности ФРБ Далласа составил лишь 10,8 п. против прогноза 16,0 п. Как бы то ни было, но вчера мы видели равномерный рост по всем секторам рынка на американских биржах.

Курс евро вчера существенно укрепил свои позиции против доллара на фоне последнего выступления главы ФРС, в котором он заявил о приверженности мягкой аккомодационной политике в Америке. Напротив, представители ЕЦБ вчера намекнули о возможности сворачивания программ долгосрочного кредитования европейского банковского сектора. К утру вторника пара EUR/USDподнялась и стабильно торгуется возле отметки 1,3360. Азиатский рынок акций пассивным ростом (MSCIAsia+1,68%) отреагировал сегодня на продолжение ралли на Уолл-стрит.

Во вторник мы ожидаем увидеть нейтрально-позитивное начало торгов на российских фондовых биржах. Вчера индекс ММВБ приблизился к сильному сопротивлению на 1570 п. Думаю, сегодня будут ждать торги в фазе консолидации. Почему? Еще вчера за 1,5 часа до закрытия сессии было видно, что покупатели ослабли, а индекс ММВБ завершил сессию точно на уровне 38% коррекции от падения прошлой недели. Цены на сырьевых площадках сегодня утром не демонстрируют оптимизма (Brent $125,5/барр), равно как основные сырьевые валюты (AUD/USD1,0520) и фьючерс на S&P(+0,05%) после подъема вчерашнего дня сегодня консолидируются. Потолок роста индекса ММВБ на сегодня – 1572 п. Ждать ли снижения в ближайшее время? После хорошего вчерашнего роста на рынках пока не наблюдается внятного коррекционного движения, что говорит об отсутствии продавцов. Возможно, свежая статистика из Европы и США вытолкнет рынки из фазы консолидации. Думаю, как минимум до вечера среды курс рубля к доллару сохранит силу и останется ниже уровня 29 (28 марта пройдет уплата налога на прибыль 150 млрд. руб.).

Сегодня в 10-00 Германия опубликует индекс доверия потребителей Gfk за апрель. В 10-45 во Франции выходит индекс доверия потребителей за март. В 14-00 выходит индекс розничных продаж CBI за март в Великобритании. В 17-00 будет опубликован индекс цен на дома в крупнейших городах США за январь от S&P/Case-Shiller. В 18-00 выходит индекс доверия потребителей за март. В это же время выходит индекс экономической активности ФРБ Ричмонда.

Вчерашний день является прекрасным примером манипуляции новостным фоном.

Бен Бернанке выступил с речью, в которой он много говорил о рынке труда.

При этом он обмолвился, что в будущем еще потребуется стимулирование экономики .

Этого было достаточно, чтобы устроить ралли.

Он ничего конкретного не сказал. Каким будет это стимулирование? Будут ли это покупки активов? Или это будет что-то другое?

Каких активов? US Treasuries? MBS?

Когда это будет? Будет ли это в апреле? Будет ли это вообще в этом году?

Или может быть речь идет просто о том, чтобы продолжать политику низких процентных ставок?

Некоторые из его коллег по ФОМС, выступая недавно, заявили, что ставку уже придется поднять в 2013 году. А он своим выступлением, можно сказать, дезавуировал их выступление.

Бернанке по существу ведь ничего не сказал. Он выразил обеспокоенность рынком труда, сказал, что, несмотря на позитивные данные, на самом деле все не так хорошо.

Таким образом, на позитивных данных с рынка труда рынки растут. Затем, когда говорят, что эти данные не отражают реального положения дел, рынки опять растут. Не абсурд ли это?

Нет, это не абсурд. Это прием монетарной политики.

Это называется вербальной интервенцией – словесное обещание сделать что-либо, которое заменяет реальное действие.

Между прочим, еще осенью 2010 года глава ФРБ Нью-Йорка Уильям Дадли говорил о таком приеме монетарной политики в своей речи – читал об этом непосредственно в «первоисточнике».

Конечно, это было бы невозможным без тесной координации Феда с группой крупнейших банков – часто их называют «банковским консорциумом» или «банковским картелем», а я их называю «Карабасом-Барабасом».

Для меня лично совершенно очевидно, что EURO «вели» вверх под это выступление – чтобы осуществить пробой 1,33 и вывести в район 1,336, где якобы располагается много стопов.

Вопрос в том: поведут ли рынки дальше и как далеко поведут? Впереди еще заседание еврогруппы в конце недели. Не сомневаюсь, что реакция рынка на это событие уже тоже спланирована...

Конечно, Федрезерв продолжит политику количественного смягчения – кто бы сомневался. Поскольку ежегодно в Америке создается более 1 трлн. нового госдолга, и в мире просто не возникает такого количества свободных денег, чтобы этот долг выкупить.

Поэтому Федрезерву приходится под всякие разговоры о рынке труда, об экономике тупо допечатывать недостающее количество дензнаков, покупать на них долгосрочные US Treasuries и складывать их на специальном счету.

И ЕЦБ делает то же самое. И Банк Японии делает то же самое. Что в этом предосудительного?

Простым людям – таким как Мавроди - этого делать нельзя, а центральным банкирам – можно.

В тяжелые времена покупают активно, но когда ликвидности много – зачем покупать?

Зачем расходовать реальные боеприпасы, стреляя по воробьям?

На депозитах ЕЦБ 700 млрд. EURO, владельцы которых не хотят покупать на них европейские активы. Почему бы на них не купить немного первоклассного американского госдолга?

США продолжает оставаться первоклассным должником – это без иронии. Принцип здесь простой: чем больше долгов, тем больше тебя уважают в этом финансовом мире. Тем больше о тебе пекутся и заботятся. Поскольку тебя нельзя объявить банкротом, тебя нельзя реструктурировать, так как ты очень большой. Too big to fail.

ИМХО - мое скромное мнение: пока они не высосут все свободные деньги из еврозоны, никакого КУЕ не будет.

Зачем раньше времени тратить боеприпасы?

А высасывать они умеют - предыдущие обострения европейского долгового кризиса это ярко демонстрируют. Технически для этого требуется только начать координированные продажи периферийного европейского госдолга.

Резюме: эта речь, и особенно реакция на нее, может свидетельствовать о том, что никакого QE3 в этом году вообще не будет.

Будьте внимательны, это может оказаться заключительным выносом!