СНИЖЕНИЕ СТАВКИ ПО ДЕПОЗИТАМ – ЧРЕЗВЫЧАЙНО ОПАСНАЯ ДЛЯ EURO ВЕЩЬ.

Вопрос: куда польются деньги c депозитов? Почему они должны пойти в периферийный долг? А если они пойдут на конвертацию в USD, JPY, GBP, CAD, AUD, ну и конечно в CHF?

Думаю, что снижение ставки по депозитам на 0,25% вызовет просто обвальное падение EURO.

ИМЕННО БЛАГОДАРЯ НАЛИЧИЮ ЭТОЙ ЗАЩИТНОЙ ГАВАНИ КУРС EURO СЕЙЧАС 1,25 И НЕ 1,20.

С того момента EURO прошел почти 500 пунктов и сейчас уже в районе 1,21 - это уже совсем недалеко от 1,20.

На прошлой неделе наблюдался интересный феномен: одновременное бегство из двух основных резервных валют – EURO и USD.

Это достаточно редкое явление привело к новым историческим рекордам высокодоходных и некоторых других валют относительно EURO.

С EURO все понятно, но почему избавлялись от долларов?

Никакого другого объяснения, кроме как коррекции на рынке долгосрочных US Treasuries после достижения исторических максимумов у меня нет.

Есть такая привычка у рынков: достигли новых максимумов – обязательно скорректироваться.

Что касается дальнейшего снижения доходности US Treasuries и установления еще более высоких максимумов по этим активам, то я писал, что считаю это вполне возможным - по той простой причине, что защитных активов в условиях избыточной ликвидности не хватает.

По 10-летним US notes вполне возможны уровни доходности в 1,2-1.3%.

Инвесторы ломают голову, где парковать капитал, и из-за этого возникают разные несуразности с точки зрения диспозиции активов.

Мне, честно говоря, странно видеть AUD/USD на уровне 1,03-1,04 после сокращения Резервным Банком Австралии процентной ставки на 125 пунктов и того сильного падения промышленной активности в Китае, которое сейчас наблюдается.

Мне также странно было видеть одновременное укрепление относительно доллара и AUD и JPY, при том, что одна из этих валют – валюта риска, а другая наоборот – защитная валюта, и, следовательно, они не могут двигаться синхронно.

Сумбур творится на рынках.

Мне еще более странно было видеть ралли в GBP/USD непонятно на чем. Показатели британской экономики плачевны, цены на недвижимость падают, хуже Великобритании в фискальном плане в Евросоюзе наверно только Греция.

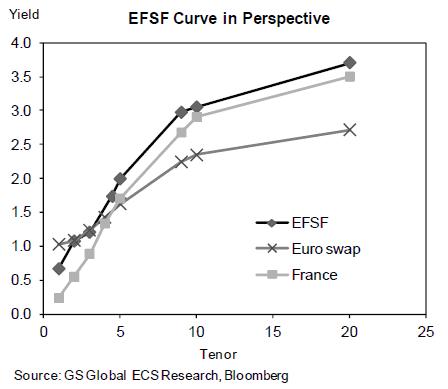

При этом UK gilts стали таким же защитным активом, как и US Treasuries.

Как видно из графика, их доходности торгуются практически синхронно.

На безрыбье и рак – рыба!

В пятницу, наконец, последовал разворот в паре GBP/USD, а сегодня уже наметился разворот в паре AUD/USD.

Рискованные активы в последние недели чувствовали себя достаточно неплохо несмотря на снижение EURO.

Теперь я думаю, что они поменяются ролями. EURO будет чувствовать себя неплохо по сравнению с рискованными активами.

Я давно не анализировал COT-отчет. А зря. Я пропустил важные сигналы. Например, по GBP/USD.

Еженедельные отчеты СОТ показывают структуру открытых позиций на крупнейших американских фьючерсных биржах в каждый вторник на закрытие. Публикуются еженедельные отчеты по пятницам в 15.30 по восточному времени.

CFTC ( Commodity Futures Trading Commission) - Комиссия по торговле товарными фьючерсами собирает информацию о контрактах, по которым отчитываются трейдеры каждой категории почти на 75 рынках и еженедельно публикует ее под названием «Отчет по сделкам трейдеров» (Commitments of Traders – COT) в Интернете на сайте www.cftc.gov

Участников рынка можно разделить на три основных категории: крупные трейдеры (Large Traders), коммерческие трейдеры (Сommercials) и мелкие спекулянты (small speculators).

Крупные трейдеры (Large Traders): это - крупные банки, финансовые компании, управляющие крупных хеджфондов. Это участники рынка, которые совершают сделки с целью получения прибыли.

Коммерческие трейдеры (commercials) – это в подавляющем большинстве хеджеры.

Хеджеры в отличие от крупных трейдеров не ставят перед собой цели получения прибыли в результате операций на фьючерсном рынке. Из задача – защитить себя от убытков в случае невыгодного движения цен.

Третья категория участников рынка – это мелкие спекулянты (small speculators). Это мы с вами. Наше назначение на рынке – кормить крупных трейдеров.

При анализе COT-отчета я рассматриваю интервал времени в 4 года.

Несколько замечаний по поводу последнего отчета.

Главное в нем: ОЧЕНЬ СИЛЬНЫЙ БЫЧИЙ СИГНАЛ ПО ПАРЕ EURO/USD

EURO/USD

Сигнал состоит из следующих признаков:

Максимальный шорт за 4 года мелких трейдеров

Экстремальные позиции крупных трейдеров и хеджеров ( коммерческих трейдеров)

Сигнал по паре EURO/USD: сильный лонг

AUD/USD

Хотя с виду ситуация нейтральная – нетто-позиция очень маленькая, но мелким спекулянтам, которые в шорте, здесь противостоят одновременно и крупные трейдеры и хеджеры.

Кроме того, крупные трейдеры, ведущие эту пару, имеют наименьшие лонги с 2008-2009 года.

Это тоже бычья диспозиция, но менее сильная чем в EURO/USD.

Сигнал по паре AUD/USD: лонг

USD/CAD

В USD/CAD диспозиция запутанная. Здесь, как ни странно, ведущей группой являются коммерческие трейдеры. Они почти все время на правильной стороне рынка.

Недавно они имели экстремально медвежью позицию, и вроде как это должно в перспективе сулить рост паре USD/CAD. С другой стороны у них почти все эти четыре года была постоянно крупная короткая позиция. Это снижает значение недавней экстремальной позиции.

С другой стороны, у крупных трейдеров, которые часто не правы, недавно был крупный лонг и мелкие трейдеры тоже занимают длинные позиции. Это негатив для USD/CAD.

Так что здесь я оценил бы диспозицию, как чуть более предпочтительную для CAD.

Сигнал по паре USD/CAD: слабый шорт

GBP/USD

Эта единственная пара, в которой я оценил бы диспозицию хотя как противоречивую, но все-таки чуть более предпочтительную для доллара.

Негатив для GBP:

1.Большой лонг мелких трейдеров. Это главный негатив.

2.Недавно был максимум нетто-позиции коммерческих трейдеров.

В то же время позицию крупных трейдеров я оценил бы как более позитивную для GBP. Эта группа ведет эту валютную пару и несмотря на приличное снижение (500 пунктов), они почти не уменьшили лонг. Это можно рассматривать как позитив для пары GBP/USD.

Сигнал по паре GBP/USD: нейтральный или слабый шорт

USD/JPY

Последняя валютная пара, которая находится в поле моего зрения - USD/JPY.

Диспозиция здесь представлена на следующем рисунке ( данные по йене, а не по паре USD/JPY)

Я оцениваю ее, как однозначно позитивную для JPY.

1.Недавно произошел разворот нетто-позиции от максимума.

2. Ведущая группа – крупные трейдеры тоже совсем недавно развернула свою позицию и увеличивает лонги.

3. Мелкие спекулянты имеют короткую позицию почти в половину от общей нетто-позиции.

Сигнал по паре USD/JPY: шорт или сильный шорт

РЕЗЮМЕ: НА ОСНОВЕ АНАЛИЗА ОТНОСИТЕЛЬНОЙ СИЛЫ ПЯТИ ОСНОВНЫХ ВАЛЮТ ПРОТИВ ДОЛЛАРА США (EURO, JPY, GBP, CAD, AUD) НАИЛУЧШЕЙ ТОРГОВОЙ РЕКОМЕНДАЦИЕЙ ПРЕДСТАВЛЯЕТСЯ ЛОНГ EURO/GBP.

ПОСЛЕДНЯЯ НЕДЕЛЬНАЯ СВЕЧА В ЭТОЙ ПАРЕ ПОЛНОСТЬЮ ПОДТВЕРЖДАЕТ ЭТУ РЕКОМЕНДАЦИЮ.

Если исходить из того, что в еврозоне в ближайшие месяцы не произойдет коллапса, то, скорее всего, EURO/GBP уже сделал многомесячные минимумы и вполне приемлем для долгосрочной покупки.

Европейские банки используют средства ЕЦБ на скупку облигаций, а не на кредитование.

В феврале объем кредитования нефинансовым компаниям снизился на 3 млрд евро против роста на 1 млрд евро в январе. В то же время денежная масса зоны евро увеличилась на 2,8% в феврале по сравнению с январским ростом в 2,5%.

В то же время банки Италии и Испании нарастили покупки гособлигаций. Так, итальянские финансовые организации увеличили объем своих вложений на рекордные 23 млрд евро. Это довело их общий объем участия в этом рынке до 301,6 млрд евро. Испанцы в свою очередь отошли от январского рекорда в 23 млрд евро. В феврале они потратили на госбумаги 15,7 млрд евро. Их вложения в облигации еврозоны оцениваются в 245,8 млрд евро.

Today's $35 billion 5 Year auction was not very pretty: coming at a high yield of 1.04%, it was a tail to the When Issued trading 1.03% at 1pm, and the highest rate since October's 1.055%, and the first 1%+ print in 2012. Also notable was the drop in the Bid To Cover to 2.85, which in turn was the lowest since the 2.71 in August of last year. Aside from that the internals were in line: Directs took down 11.3%, in line with the 11.4% average, Indiricts 41.9%, just below the 42.8% TTM average, and the remainder was Dealers, whose 46.8% allocation was just slightly lower than the 45.8% they have taken down previously. All in all another auction that squeezed by courtesy of the PD syndicate, which as has been noted before, is already loaded to the gills with the short-term bonds that Uncle Ben is selling. More importantly, this is the auction that in conjunction with tomorrow's last of three, will send total US debt higher by another $39 billion and brings it to a fresh record high $15.6 trillion. There is now about $700 billion in debt issuance capacity before the debt ceiling is breached again. At this run rate, this is just under 6 months before the debt ceiling scandal ramp up again, or just in time to be used by the GOP as the biggest trump card in the Obama reelection debates, just as we suggested here first back in February.

ZH считает, что новый лимит госдолга наступит через 6 месяцев

European equities dropped their most in almost three weeks over the last two days closing right at their 50DMA (the closest to a cross since 12/20). Credit markets (dominated by financial weakness) continue to slide as the LTRO euphoria wears off. The LTRO Stigma, the spread between LTRO-encumbered and non-LTRO-encumbered banks, has exploded to over 107bps (from under 50bps at its best in mid Feb when we first highlighted it) and is now up over 75% since the CDS roll as only non-LTRO banks have seen any improvement in the last week.

ESM не сможет произвести столь положительный эффект, как LTRO.

The Euro area is a financially closed region, with more than 85% of sovereign bonds held by residents of the area. If we add to this the fact that most claims against governments are held by financial institutions domiciled in the area, the risk of ‘financial fires’ spreading is high. The prevailing policy view that bigger ‘firewalls’ would make investors more comfortable about purchasing sovereign bonds of EMU countries. This is predicated on the idea that the existence of a funding backstop would prevent credit shocks in one of the EMU members from spreading to other issuers. That said, we doubt the current infrastructure can produce the same effects on markets as the ECB’s long-term liquidity injections (LTROs). Our view is based on the following considerations.

Size: Even if we combine the full uncommitted capacity of the EFSF and the ESM (EUR700bn), the total would not be sufficient to backstop the bigger markets of Spain and Italy. The former’s borrowing requirement (amortization plus deficit) over the next two years is EUR305bn, while the latter’s amounts to EUR525bn.

Seniority: The ESM holds ‘preferred creditor status’ over existing bondholders (art.13 of the Treaty establishing the ESM). In practice, this means that if the facility is used to provide an EMU member country under conditionality, it would subordinate existing bondholders (twice, if the IMF also participates in a bailout). Given that investors are aware of this, they would require compensation to bear such risk. This could exacerbate, rather than mitigate, a crisis.

Governance: The existing vehicles cannot intervene pre-emptively in markets at signs of tension. Rather, they would be activated only after a full crisis has erupted. The procedure envisages that the ECB would ring an alarm bell should tensions threaten the stability of the Euro area. The sovereigns experiencing tensions would need to formally ask for help, and sign a memorandum of understanding, before any financial support can provided. Admittedly, a ‘fast track’ option is also available, based on ‘light conditionality’ and allowing the EFSF to intervene in secondary markets. Still, the fixed size of resources could raise questions on the effectiveness of the operations.

Провал на китайском рынке акций давит на кросскурсы AUD

We have been monitoring Chinese equities for clues as to where investor sentiment lies, as China provides much of the spare capacity for commodities demand. If China's economy slows more strongly than expected, then commodities will feel the brunt of that and that has a big impact on commodity linked currencies like the Australian Dollar.

...

В этой ситуации CAD выглядит привлекательнее, чем AUD

As we had looked at previously, the growth divergence story between the US and China has helped the CAD to make sizable gains this month against the AUD, and we can see that fundamental trend continue if expectations around China continue to show disappointment.

We'll continue to monitor Chinese equiteis to see if we have further follow through to the downside, as well as what impact that will have on commodities like copper, as well as the general US Dollar Index.

В предыдущей статье я рассмотрел с точки зрения анализа СОТ индекс доллара, индекс S&P500 и евро.

Теперь я хочу рассмотреть три другие основных валюты: британский фунт, австралийский доллар и канадский доллар.

Анализ ни в коей мере не претендует на то, чтобы на его основе принимать торговые решения. Он поверхностный, это просто информация для размышления.

БРИТАНСКИЙ ФУНТ

Позиции двух основных групп близки к максимальным, если рассматривать период в 4 года.

Крупные трейдеры здесь, как правило, занимают короткие позиции, а коммерческие трейдеры длинные.

Мелкие спекулянты сейчас тоже здесь имеют достаточно приличный шорт .

Тем не менее я бы ожидал, что, учитывая экстремальную бычью позицию крупных трейдеров по индексу доллара, и последние решения BOE (запуск программы QE2) снижение британского фунта относительно доллара может продолжиться в краткосрочной перспективе.

Но ИМХО можно рассмотреть возможность открытия короткой позиции, например, по EUROGBP...

АВСТРАЛИЙСКИЙ ДОЛЛАР

В отличие от британского фунта крупные трейдеры занимают в австралийском долларе в последние два года стабильно бычьи позиции.

Даже в 2008 году нетто-позиция крупных трейдеров по австралийскому доллару была ничтожна.

В настоящий момент нетто-позиция коммерческих трейдеров близка к нулю и мы видим по сути противостояние крупных трейдеров и мелких спекулянтов.

Вывод: краткосрочный сигнал вверх.

Хотя это противоречит сигналу в индексе доллара, Но индекс доллара отражает главным образом взаимодействие доллара с евро. Кроме того, австралийский доллар вообще не входит в индекс доллара.

В целом ситуация в AUD близка к нейтральной.

Австралийский доллар очень тесно коррелирует с рискованными активами, в частности, например, с американскими фондовыми индексами. Поэтому диспозиция в отчете COT вообще не очень сильно влияет на эту валютную пару.

КАНАДСКИЙ ДОЛЛАР

Канадский доллар входит в индекс доллара.

Отметим сразу несколько моментов.

Во-первых: крупные трейдеры и коммерческие трейдеры поменялись местами. Теперь крупные трейдеры занимают короткую позицию в канадском долларе, а коммерческие длинную.

Последний раз такое было в далеком 2009 году.

Второй момент: у крупных трейдеров практически максимальная короткая позиция с 2007 года. В другой ситуации это можно было бы рассматривать как признак близкого разворота и дальнейшего роста канадского доллара. Но, учитывая то, что они недавно перевернулись, наверно не стоит делать таких поспешных выводов.

Думаю, что для прояснения ситуации необходимо изучение фундаментальных факторов, связанных с канадской экономикой.

Главная темой нынешней рыночной ситуации продолжает оставаться греческий долговой кризис. EURUSD больше всех остальных от него страдает, сегодня обновил минимумы и даже слегка опустился ниже 1,35. С 29 августа он прошел с 1,4548 до 1,3493 - больше 10 фигур. Несомненно возникла очень сильная перепроданность, и я бы не исключал каких-то действий со стороны центральных банков, чтобы остановить это свободное падение.

Если посмотреть на индекс доллара, то сегодняшний максимум составил 77,88 и здесь он достиг нижней границы облака Сенкоу индикатора Ишимоку на недельном графике (значение 77,79).

Эти два фактора – круглое число 1,35 и облако Sencou я рассматриваю как чисто технические причины для приостановки падения EUROUSD. После этого акцент продаж явно переместился на рискованные валюты, которые еще не успели сильно упасть; прежде всего австралийский доллар.

По EUROUSD сегодня-завтра, если не будет поступать какого-то серьезного негатива, теперь вполне возможен отскок в район примерно 1,374 - 1,387 – приблизительно 30-50 % от предыдущего падения.

Однако это будет всего лишь отскок. Дефолт Греции, который теперь представляется уже почти неизбежным, дамокловым мечом висит над евро. Ходили даже слухи, что дефолт состоится на этих выходных.

Хотя, возможно, дефолта не будет ни на этой неделе и даже не в этом месяце, но думаю, что уровень 1,40 EUROUSD вряд-ли по силам преодолеть без помощи центральных банков.

Австралийский доллар, если не случится на этой неделе пробоя ниже 1100 по индексу S&P500, ИМХО будет консолидироваться в сформировавшейся треугольной формации.

Если говорить о S&P500, то сформировавшийся здесь медвежий флаг со дня на день должен быть пробит и хотя евро сейчас не так сильно коррелирует с рискованными активами (S&P500, AUD, CRB), несомненно это тоже окажет на него негативное влияние.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

12.09.2011 EUR/USD: до конца года будет ниже!

Ничего не меняется. Текущий новостной фон из Европы лишний раз подводит нас к умозаключению о том, что мы находимся где-то в начале пути сформировавшегося за последние несколько недель нисходящего тренда по EUR/USD.

Из неопубликованного (последние новости):

· Слухи: крупнейшие французские банки (Societe Generale, BNP Paribas, Credit Agricole) готовятся к тому, что Moody’s может снизить их кредитный рейтинг. SocGen, Credit Agricole, BNP держат на троих греческих долгов на 6 млрд евро.

· В Германии, со слов отдельных чиновников, разрабатывается сейчас программа в поддержку немецкой банковской системе на случай дефолта Греции и 50% списаний.

· G7: последний стейтмент повторяет чем-то предыдущие; лидеры осознают всю сложность и тяжесть сложившейся ситуации, обещают сделать все возможное.

Иными словами, сейчас все больше доказательств, что кризисные события в Греции окончательно вышли из под контроля, и будущее плавно смещается в сторону «жесткого дефолта», а не «управляемой реструктуризации». Попутно при этом в виде проблем Италии и итальянской банковской системы, либо банков Франции и Германии о себе начинает постепенно давать знать эффект «домино», который также может быть в ближайшие месяцы основным движущим фактором снижения курса евро.

Единственное, что сейчас нас действительно беспокоит, так это увидим ли мы коррекционный рост («коррекцию на пробой») курса EUR/USD в район 1.3840, 1.39 или 1.4000/50. Данного рода коррекцию, если она случится, мы будем использовать для открытия новых (наращивания старых) среднесрочных и долгосрочных позиций на продажу по EUR/USD.

EUR/USD: 2-я волна кризиса?

Есть такая точка зрения, что сейчас идет 2-я волна кризиса на финансовых рынках и в мировой экономике, и единственное, что в этой связи может радовать, так это то, что уровень плеча (левериджа) в системе на данный момент на порядок ниже, чем в 2008 году и, что регуляторы и бизнес в целом готовы к кризисным явлениям и сделают все, чтобы события трехлетней давности не повторились.

Если так, то имеет смысл обратиться к недельному графику пары EUR/USD 2008 года, обратив внимание на то, что тогда тоже по евро имел место затяжной боковой тренд (коридор 1.5350-1.60 в течение февраля-июля), который в итоге завершился падением пары EUR/USD в район 1.25 в течение трех месяцев. Почему бы сейчас на фоне роста спроса на защитные долларовые активы нам не увидеть снижение пары EUR/USD, если не на 25, то хотя бы на 10-15 фигур до конца года в район 1.29/1.30-1.35.

В принципе, параллели также можно провести и с 2010 годом, когда фактически имела место первая фаза долгового кризиса в Европе; тогда пара EUR/USD проделала путь с 1.50 до 1.1875. Примечательно, что год назад в поддержку евро была хотя бы в целом стабильная ситуация в мировой экономике, а не разговоры о рецессии, как сейчас.

В случае с недельным графиком EUR/USD мы сейчас элементарно смотрим на то, что по итогам прошедшей недели курс евро снизился ниже 50-дневного экспоненциального скользящего среднего, что мы склонны трактовать как то, что по EUR/USD стартовал нисходящий долгосрочный тренд. Соответственно, ЕМА(50) на weekly в районе 1.39-1.40 мы рассматриваем теперь как сильный уровень сопротивления.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Проверка реальностью

Мы сохраняем позиционирование без изменений; консервативные инвесторы могут задуматься о фиксации части прибыли в EURJPY.

В пятницу на инвесторов обрушился шквал негативных новостей, который не прекращается до сих пор. В конце недели произошло как минимум два события, которые потрясли рынки. Во-первых, сразу три источника в правительстве Германии сообщили агентству Bloomberg, что начата срочная подготовка банков к дефолту Греции. Регуляторы разрабатывают план "Б", по которому будут действовать в случае провала программы спасения Афин. По всей видимости, в Берлине наконец смекнули, что полномасштабной реструктуризации не избежать. И это, кстати, многое объясняет. В частности, становится понятно, почему швейцарцы вдруг привязали евро к франку - ведь легко представить, куда упала бы пара в свободном падении в момент дефолта Афин. Становится понятно, почему таким испуганным выглядел Папандреу, когда на выходных оглашал новый план увеличения доходов казны. Греческий премьер спохватился слишком поздно.

Еще одно феноменальное событие - уход Юргена Штарка из управляющего совета ЕЦБ. Центробанкир заявил, что не желает поддерживать программы выкупа периферийных облигаций. Между строк читается, что ему просто не нравилось находиться под давлением во время голосований. Это колоссальный удар по репутации монетарных властей Старого Света. А когда инвесторы начинают сомневаться в добропорядочности центробанка, они автоматически сомневаются и в качестве его валюты. Аналитики AForex считают, что евро на этом фоне останется под давлением. После того, как EURUSD просто провалилась сквозь 1.391, новой целью стала старая добрая отметка 1.3. Мы будем наращивать короткую позицию в единой валюте на коррекциях. EURJPY нацелена на тестирование уровня 100, хотя здесь в любой момент может вмешаться Банк Японии.

Несколько графиков, поясняющих текущую рыночную ситуацию.

В пятницу падение индекса S&P500 задержалось на 200-дневной скользящей средней и закрытие произошло выше.

Думаю, что если в ближайшие дни будет пробит вниз уровень 1150 пунктов, то индекс быстро уйдет в район 1070 пунктов, где располагается минимум августа месяца.

То, что в сентябре мы будем торговаться ниже 1100 пунктов, до заседания ФОМС или после, я оцениваю процентов в 90.

Точка отсчета на графике выбрана специально, чтобы примерно совпадало значение индекса S&P500. Это позволит нам сравнить несколько вещей.

Обратите внимание на маленький график, показывающий отношение индекса S&P500 к индексу банковского сектора.

Если в тот момент соотношение находилось примерно на 0, то сейчас он показывает 93%.

Банковский сектор испытывает очень сильный стресс, который еще не передался всему рынку!

Как мы видим, с кризиса 2008 года это соотношение почти всегда находилось в диапазоне 25-50%. При всей помощи властей, накачке деньгами, финансовый сектор оставался под давлением. Сейчас это соотношение уже очень близко к максимуму начала 2009 года.

Если банкиры не могут обеспечить высокую курсовую стоимость своих акций, это о многом говорит.

ИМХО рынок должен последовать за банковским сектором.

Следующий график показывает нам, что в это время происходило с ценностью самого доллара. На графике приведены для сравнения индекс доллара, цена на золото и индекс австралийского доллара, являющийся валютным прокси-рынка.

Вот он результат работы монетарных властей США: при таком же индексе доллара золото показывает 109% роста, а австралийский доллар 26%. Начало отсчета то же, что и на предыдущем графике, следовательно изменение S&P500, как и доллара, примерно равно нулю.

На прошедшей неделе индекс доллара добавил +3,26%.

Мы видим на графике, что на предыдущей неделе индекс доллара прорвался из консолидации и рвется к 200-дневной скользящей средней на 78,75.

Это начало мощного тренда, который не сулит ничего хорошего рискованным активам, в т.ч. и австралийскому доллару и нефти и даже ЗОЛОТУ.

Да, хотя долгосрочно я являюсь быком по золоту, но в ближайшее время ожидаю серьезную коррекцию по золоту.

В экономике США ( и мировой экономике) началась фаза дефляции. Фазы инфляции и дефляции чередуются. Запустят QE – возникает фаза инфляции (цены на активы растут), подойдет к концу – фаза дефляции (цены на активы падают)

Посмотрите на график USD - фазы инфляции и дефляции отчетливо видны на нем.

И еще один график, окончательно расставляющий все точки. Начало отсчета - такое же, как на первых двух графиках.

Доходность 10-летних US notes на этой неделе впервые за много лет закрылась ниже 2%. Это даже ниже, чем в 2008 году, в самый разгар кризиса.

Вы представляете - американское правительство занимает деньги на 10 лет под 2% годовых!

Идет бегство от риска. Фаза дефляции продлится до тех пор, пока не наступит новый QE.

Не обязательно это должны осуществить американские власти. Если в еврозоне напечатают 800 млрд. евро, то эффект действия будет примерно таким же.

Главное, чтобы объем был соответствующий, и чтобы это была одна из основных валют.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: QE3 + Европа!

Две ключевые темы для участников рынка Forex сейчас — это бегство их рисковых активов на фоне проблем в Европе и замедления американской экономики, а также спекуляции по поводу запуска QE3.

Количественное смягчение (QE3) — основной фактор риска для доллара США в августе:

На рынке бытует мнение, что третий раунд количественного смягчения не окажет существенной поддержки рисковым активам (S&P500, WTI). Запуск QE3 скорее может вызвать разочарование по поводу реального положения дел в крупнейшей экономике мира, чем эйфорию, а заодно напомнить всем о «потерянном десятилетии» в случае с Японией. Возможно, существенное снижение курса американской валюты QE3 также не вызовет, особенно если масштабы новой программы будут несущественны.

Ключевые даты в августе — 9\08 (заседание ФРС) и 26\08 выступление Б.Бернанке в Jackson hole. Уже сейчас многие надеются на краткосрочный отскок в S&P500 и WTI, если на следующей неделе Fed намекнет на высокую вероятность дальнейшего смягчения денежной политики в США.

Развеять слухи и опасения по поводу QE3 могла бы публикация в США блока обнадеживающих макроэкономических данных, в частности, Nonfarm payrolls в пятницу.

Цены на Treasuries достигают новых и новых максимумов в текущем году, дорожает золото, что в принципе можно трактовать в том числе как то, что многие инвесторы сейчас активно готовятся к QE3. В этой связи отсутствие на FX какого-либо снижения курса доллара США уже должно говорить о силе американской валюты.

Пока все риски связанные с QE3 не сойдут на нет, несколько проблематично говорить о снижении в EUR/USD ниже 1.40. Сохранение долговых проблем в Европе и отсутствие полноценного QE3 в США несет в себе риски снижения курса EUR/USD в район минимумов 2010 года или 1.20 в 2012 году.

Европа

Рынок акций Италии — рекордные минимумы за два года. Доходность 10-летних гособлигаций Испании достигала 2 августа рекордных 6.37%, аналогичных бондов Италии 6.17%. Спрэд между 10-летними итальянскими и немецкими бумагами достигал очередных рекордных максимумов.

В принципе доходности облигаций Испании и Италии довольно-таки быстро вернулись на те уровни, которые предшествовали запуску второго пакета мер помощи Греции пару недель назад. Все это указывает на то, что европейским чиновникам все сложнее и сложнее и, что пока побеждает кризис, а не лидеры ЕС,

Очевидны все признаки бегства в качество — доходность 10-летних немецких гособлигаций снизилась в середине недели в район 2.395% при том, что инфляция в Германии в июле была 2.4%.

Во вторник в Италии должно было состояться заседание ключевых фигур Рима, посвященное текущему долговому кризису и вовлечению в него итальянской экономики. На среду запланировано выступление премьер-министра Италии Сильвио Берлускони.

Значимым событием четверга следует считать заседание ЕЦБ и пресс-конференцию с участием Жан-Клода Трише в 16:30 мск. Определенные понижательные риски для евро мы видим в том, что в четверг не прозвучит формулировка «strong vigilance». Впрочем, возможно, заседание ЕЦБ окажется и проходным, учитывая то, что ранее в августе в предыдущие годы оно проходило в несколько усеченном виде.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX (12.20)

"... хоть виден был издалека".

Мы сохраняем позиционирование неизменным.

Рынок почти параноидально сфокусировался на перспективах глобальной экономики. Индексы деловой активности (PMI), выходящие нынче в различных странах, показывают смешанную динамику. В целом, однако, они действительно свидетельствуют о замедлении темпов роста большинства регионов. Увенчает парад публикаций статистика из США, где выйдет индекс ISM по сектору услуг. К этой цифре необходимо отнестись осторожно: индикатор наверняка будет выглядеть лучше, чем его промышленный собрат. Но это в некотором смысле неактуально. Ведь конкретно в этом случае - случае Америки - тревожит другое: новая фискальная политика властей. Аналитики из JPMorgan, например, накануне понизили прогноз по приросту ВВП Соединенных Штатов на 2012 г. с 2.7% до менее 1%. Причина такого пересмотра - сокращение государственных расходов.

Прогнозы аналитиков AForex по росту развитых стран уже давно находятся ниже средних по рынку, и грядущее замедление мы лишь отчасти связываем с действиями регуляторов. Но какими бы ни были предполагаемые причины, они не меняют главного. Мировая экономика замедляется, и это фундаментально неблагоприятно для риска. Рано или поздно рынок должен был полностью включить это в валютные котировки. С тактической точки зрения со вчерашнего дня поменялось мало. Мы по-прежнему считаем наиболее разумным длинные позиции в CHF, разбавленные спекулятивным лонгом в USD. С последним, однако, нужно осторожничать. Для американца сегодня главным событием станет публикация данных от ADP. В случае слабого показателя может начаться еще одна волна бегства во франк и иену, который рискует потерять против обеих защитных валют.

Сегодня заседание ЕЦБ и это важнейшее событие для рынков. Ожидается, что впервые за последние два года ЕЦБ поднимет ставку. Евро совершил сильное ралли перед этим событием и вчера пробил долгосрочный нисходящий тренд и обновил максимумы за несколько месяцев. На прошлом заседании Трише дал понять, что повышение ставки необходимо для того, чтобы предотвратить дальнейший рост инфляционных ожиданий. В отличие от своего заокеанского коллеги Трише волнует инфляция.

Повышение ставки в 25 пунктов уже совершенно заложено в рынок. В действительности, трейдеры уже оценивают в 50% вероятность, что уже сегодня ставка будет повышена сразу на 50 пунктов. Но это, конечно, очень маловероятно, поскольку официальные лица ЕЦБ неоднократно подчеркивали, что процентную ставку нужно поднимать постепенно. Для ЕЦБ сейчас нет никакой необходимости действовать столь агрессивно и, разумеется, лучше провести это повышение в два этапа.

Реально сейчас в рынке уже заложено повышение ставки на 50 пунктов к июню, и на 100 пунктов до конца года.

Возникает вопрос, а не повлияет ли вчерашнее обращение Португалии за помощью на нынешнее решение ЕЦБ? Не повлияет.

Сила евро еще во многом связана с тем, что Трише, как ожидается, не только повысит ставку, но и даст комментарии с обещаниями дальнейшего ужесточения монетарной политики.

Если Трише разочарует, то евро может обрушиться, посколько ожидание повышения процентных ставок – это единственное, что его поддерживает.

Если Трише покажет сегодня себя настоящим ястребом, то евро может прыгнуть в район 1,45. Если же он будет много говорить о проблемах периферийных стран, то евро может прийти в район 1,417. Так что торговля может быть очень волатильной.

От Банка Англии после вчерашней статистики по промышленного производству ждать повышения ставки не приходится. Британский фунт вчера стал сперва корректироваться после статистики, но все-таки оказался достаточно силен, чтобы опять вернуться в зону выше 1,63. Теперь он скорее всего постарается дойти до верхней границы канала.

Австралийский доллар продолжает показывать силу и сегодня уже обновил максимум (1,0480). Теперь совсем близко до расширения Фибоначчи 1,612, от которого может последовать коррекция.

Сегодня утром EURO/USD и AUD/USD уже подошли к критическим уровням, от которых может начаться не просто отскок.

Евро подошел к очень серьезному уровню сопротивления: 1,427-1,4287. Если он сумеет его пройти, то тогда возможен дальнейший рост, притом серьезный рост. Сейчас примерно на уровне 1,473 проходит линия долгосрочного нисходящего тренда. Более подробно об этом написано в обзоре в воскресенье: http://mfd.ru/blogs/posts/view/?id=57

AUD/USD преодолел уровень 1,04 и прошел еще вверх на 15 пунктов – наверно достаточно, чтобы собрать все стопы. Об австралийце я тоже подробно писал в воскресенье: http://mfd.ru/blogs/posts/view/?id=58

Его непрерывный рост продолжается 13-ю сессию подряд и хотя у него нет как у EURO/USD технических препятствий для роста, но зато здесь уже возникли определенные дивергенции.

Австралиец, будучи сырьевой валютой, является сейчас в большей степени индикатором отношения к рискам, чем евро. Поскольку на фондовом рынке мы имеем двойные вершины, то и вероятность коррекции (возможно временной) австралийца велика.

Карту взаимодействия валют вы можете посмотреть здесь:

А теперь Anti-retail Trader Tool - инструмент торговли против розничной толпы от Pivotfarm

ТОРГУЕМ ПРОТИВ ТЕХ 90% ТРЕЙДЕРОВ, КОТОРЫЕ ТЕРЯЮТ ДЕНЬГИ

Стоит упомянуть, что есть одна валютная пара, которая уже давно оправдывает ожидания ритейлеров. Это USD/CHF. Эта пара растет или совершает отскок с 17 марта.

По всем остальным ритейлеры оказываются неправы. AUD/USD и EUR/USD продолжают оставаться в зоне сильного лонга, хотя для дальнейшего роста есть серьезные препятствия, о чем я писал и я нахожусь по эти парам сейчас на стороне ритейлеров.

Пара AUDUSD последние две недели очень сильно росла и достигла на прошлой неделе новых рекордных максимумов. В то же время у восходящего движения уже наблюдается потеря момента и на 4-часовиках мы видим отчетливую дивергенцию: цена растет, а MACD снижается.

С технической точки зрения ключевым уровнем является поддержка на 1,203. Пока она удерживается, восходящий тренд остается в силе.

Потенциал роста еще есть, но на мой взгляд он очень небольшой. Это расширение Фибоначчи 1,62 (примерно 1,0405) или 100% проекция движения от 0,9536 до 1,0254 (1,0422).

Цена уже слегка превысила верхнюю границу канала (см. дневной график) - примерно 1,4374 – это свидетельствует о силе тренда, но с другой стороны разворот может оказаться очень неожиданным, а падает австралиец очень резко.

Дивергенция цены и MACD наблюдается и на дневном графике. С технической точки зрения большая вероятность, что в ближайшие две недели мы увидим тестирование уровня 1,203.

На большом таймфрейме восходящий тренд от минимума 2008 года на 0,6008 прогрессирует и вполне может продвинуться еще дальше ( фундаментально ослабление доллара должно продолжиться и австралийский доллар до следующего кризиса и делевереджинга должен быть сильнее). 100% проекция движения от 0,4773 до 0,9849 дает нам цель движения от 0,6008 до 1,1084.

С другой стороны MACD на месячном графике уже входит в зону сильной перекупленности и это предполагает продолжительную коррекцию. Сигналом смены среднесрочного тренда на нисходящий станет пробой поддержки на 0,9704.

Австралийский доллар выглядит сильно перекупленным на всех таймфреймах и не только относительно доллара. На мой взгляд, если в ближайшие дни не будет прямо заявлено о продолжении политики количественного смягчения со стороны Федрезерва, вероятность вскоре увидеть тестирование уровня 1,203 равна 80-90%.