EURO уже прошел от минимумов 200 пунктов. Поводом для этого стали ожидания новых мер стимулирования, возникшие у рынков после плохих данных по занятости в Америке.

Достаточно много аналитиков уже ждут этих мер.

Вчера сказал свое слово главный экономист Goldman Sachs Ян Хатциус. Он считает, что на ближайшем заседании Федрезерва будет принято решение о покупке композиции MBS и долгосрочных US Treasuries, и что намеки на такие планы будут сделаны уже на этой неделе во время выступления Бена Бернанке в конгрессе США.

Некоторые ждут, что и ЕЦБ, заседание которого состоится завтра, предпримет какие-то меры для обуздания кризиса. Но я думаю, что этого не случится; ни завтра, ни до 17 июня, когда пройдут выборы в Греции.

Драги – решительный политик, но не безрассудный.

Важным для понимания текущей ситуации является факт, что суверенные держатели EURO-валюты в мае месяце активно ее продавали. И именно с этим связано ее такое сильное безостановочное падение.

Если во время предыдущих коррекций они ее покупали, так же как они ее покупали в этом году вплоть до конца апреля, то теперь они ее продают.

Фсип при нас аннулировал минус, и только уже после нашего закрытия пошел снова вниз к 1265 и оттолкнулся от этого уровня как от законной поддержки. Сегодня утром он 1278, если удержит 1268-1270 сегодня, то скорее всего начнет играть отскок и выйдет к 1295-1300 к четвергу. Так что негатива от него вроде бы не предвидится.

Немцы вчера отминусовали под -1.2%, и зазря (это после -3.5%-то в пятницу!), и сегодня должны играть вверх. Нефть стоит у 99 по бренту, и ждет амерского отскока, вместе с ним и она должна пойти выше 100 с целью 105. Так что и здесь неотыгранного негатива вроде бы нет.

Наши ударили с открытия к 1280 по мамбе, но тут же выкупились, сначала татнефть, сур и лук, потом ГМК и ГП , а потом и Мамба - все вышли в плюс и стали плюсовать все больше и больше, ГП прошел 152 (больше +2%), и фактически не откатил даже под закрытие. Сегодня мы по идее играем до 12 часов вверх, потом возможно нас откатят на малый размах дня (-3 рубля по ГП и РН), ну а к вечеру стоит опять подрасти, ГП может от 150-150.5 выйти к 153.5-154 под закрытие (утром скорее всего зону 153-153.5 не пройдут).

Мамба должна притопать к 1330-40, откатить, подняться снова и около этих уровней ждать отскока амеров, чтобы пройти выше. Так что сегодня играю повышающийся боковик.

Во вторник утром российский рынок акций оденется в зеленый цвет. На стороне «быков» сегодня играют следующие факторы: американский рынок акций остановил обвальное падение последних дней; курс евро обозначил коррекцию вверх (в основном за счет ликвидации коротких позиций в преддверии намеченного на 6 июня заседания ЕЦБ по монетарной политике); цены на сырье также выходят из провала (Brent$99,5/барр), вслед за стабилизацией фондовых и валютных рынков. Указанные факторы во вторник утром поднимают азиатские фондовые индикаторы (MSCIAsia+0,84%), а заодно и фьючерсы на американские индексы (S&P +0,37%).

Вчера отечественные участники рынка наши в себе силы вытащить индекс ММВБ из глубокого утреннего минуса в зеленую зону (+0,33%). Сегодня больше шансов на то, чтобы индекс ММВБ развил то движение вверх, которое мы видели накануне. Еще на прошлой неделе мы обратили внимание, что местные игроки начали игнорировать внешний негатив, покупая бумаги нефтегазового сектора вопреки обвалу цен на нефть. В итоге акции Газпрома (как индикатор общего отношения инвесторов к нефтянке) дважды успешно протестировали на прочность отметку 137 руб. и уже отошли от нее на 10% вверх. Тоже самое можно сказать и про акции Лукойла, обозначившие сильную поддержку на возле уровня 1580 руб.

Сейчас мы видим, что наши фондовые индикаторы уже вышли из зоны очевидной и сильной перепроданности, при этом падающий тренд на рынке остается в силе (подъем индекса ММВБ выше 1380 п. сломает его). Фьючерс РТС во вторник может показать лучшую динамику по сравнению с ММВБ за счет усиления позиций рубля (на фоне восстановления цен на нефть) и его мы ждем сегодня возле отметки 126 тыс. п., где проходит наклонное сопротивление сформированные в последние дни. У индекса ММВБ на пути роста стоит вязкий диапазон сопротивления на 1315-30 п. Рост бумаг нефтяного сектора сегодня может дополнить позитивная динамика в акциях Сбербанка. Выходящая днем макростатистика из Европы может остудить пыл «быков», поэтому после обеда мы больше рассчитываем увидеть консолидацию рынков в зеленой зоне.

Во вторник утром выходят данные за май по индексу деловой активности в секторе услуг Италии, Франции, Германии и комбинированный индекс по еврозоне. Кстати, китайский PMI HSBC в сфере услуг за май оказался на отметке 54,7 п. против 54,1 за апрель. В 13-00 еврозона опубликует данные по розничным продажам за апрель. В 14-00 ждем данных из Германии по объему промышленных заказов за апрель. В 18-00 индекс деловой активности в непроизводственном секторе (индекс ISM Non-Manufacturing) за май выходит в США.

Самый важный вопрос, какой сейчас есть на рынке - это

КАКИМ МОЖЕТ БЫТЬ QE3, ЕСЛИ ОН БУДЕТ, В ИЮНЕ?

Обращусь здесь к нескольким очень важным статьям, опубликованным в мае и апреле на Zero Hedge и проливающих свет на то, каким может быть следующий QE3.

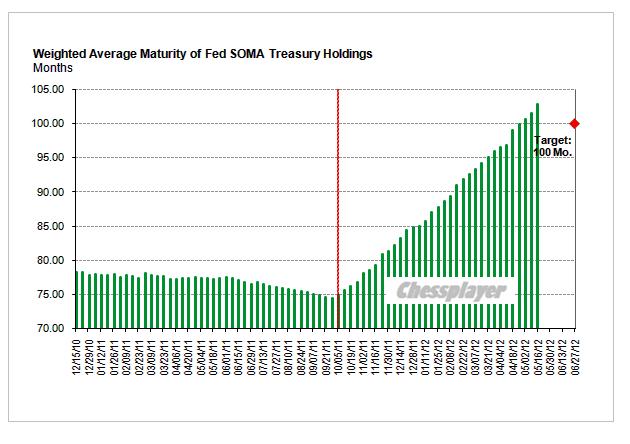

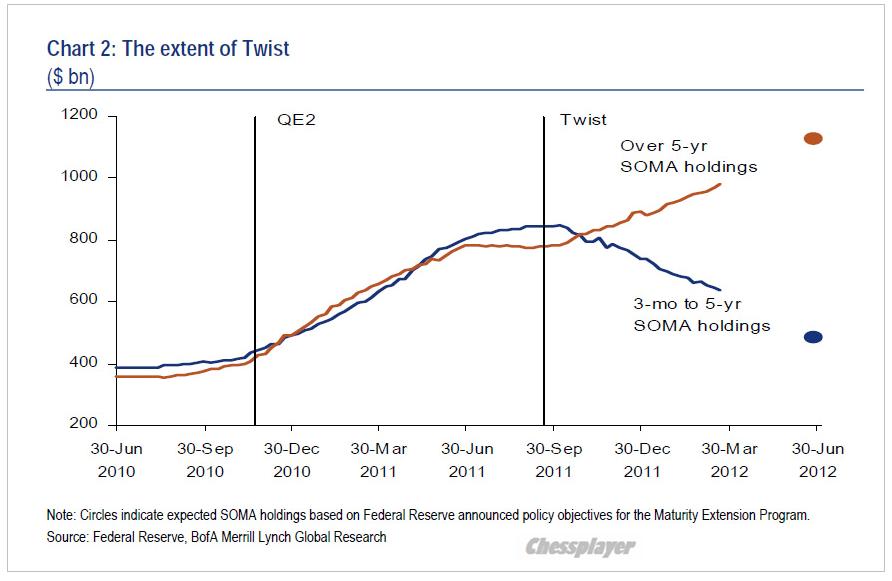

Ко времени завершения операции «Твист 1» Федрезерв уже почти на 40% завершит операцию «Твист 2».

О чем идет речь?

Because as Stone McCarthy demonstrates, as of the past week, the Fed has already surpassed its 100 month maturity target of 100 months, and is at 102.82 months as of May 16. And this is with 6 more weeks of Twist to go: at the current rate of SOMA purchases, the Fed will have a total portfolio average maturity of just shy of 110 months by June 30! Which means that contrary to market expectations of what the Fed's own stated goal may have been, Bernanke will have gobbled up nearly 40% more long-dated Flow relative to estimates! In other words, Ben does not need to do a full blown Operation Twist 2 episode: by the time Twist 1 is over, he will have attained nearly 40% of the goals of the next potential sterilized operation.

Как продемонстрировал Stone McCarthy на прошлой неделе, Федрезерв уже достиг поставленной им цели среднего срока погашения для своего портфеля облигаций SOMA в 100 месяцев. 16 мая срок погашения составил 102,82 месяца (смотрите рисунок). И это за 6 недель до окончания Твиста. При сохраняющемся темпе покупок к 30 июня средний срок погашения портфеля SOMA составит 110 месяцев.

Таким образом, Феду уже не нужен второй раунд операции «Твист» в полном объеме. Он уже на 40% выполнил цели потенциального второго раунда (не знаю, как ZH вывел цифру 40%).

В этой статье ZH приводит комментарии Bank of America относительно состава портфеля SOMA и имеющихся относительно этого состава вариантах «обмена» одних бумаг на другие.

Extending Twist is a limited option, as the Fed will have only about $175 bn of short-dated Treasuries (3 months to 3 years) in its SOMA portfolio on June 30. That would allow two to perhaps three months of further twisting at the current pace — i.e., into September. That does buy some time, but the Bernanke Fed has not been one to go for half-measures or small steps since the crisis began. If the outlook warrants more easing, we still see QE3 as the most likely tool chosen.

В переводе:

Расширение операции Твист имеет очень ограниченные возможности, т.к. к 30 июня Федрезерв будет иметь краткосрочных трежерей ( со сроком погашения от 3 месяцев до 3 лет) только на 175 млрд. долларов. Это ему позволит в текущем темпе продолжить программу «Твист» еще в течение двух или трех месяцев – т.е. до сентября. Это «купит» слишком мало времени. Кроме того, Фед при Бернанке с начала кризиса еще ни разу ни прибегал к половинчатым мерам или каким-то мелким шагам. Поэтому если ситуация потребует, то мы увидим QE3 как наиболее вероятный инструмент.

ИМЕЯ КРАТКОСРОЧНЫХ БУМАГ ВСЕГО НА 4 МЕСЯЦА, ФЕДУ НЕТ НИКАКОГО РЕЗОНА ЗАТЕВАТЬ НОВУЮ ПРОГРАММУ «ТВИСТ».

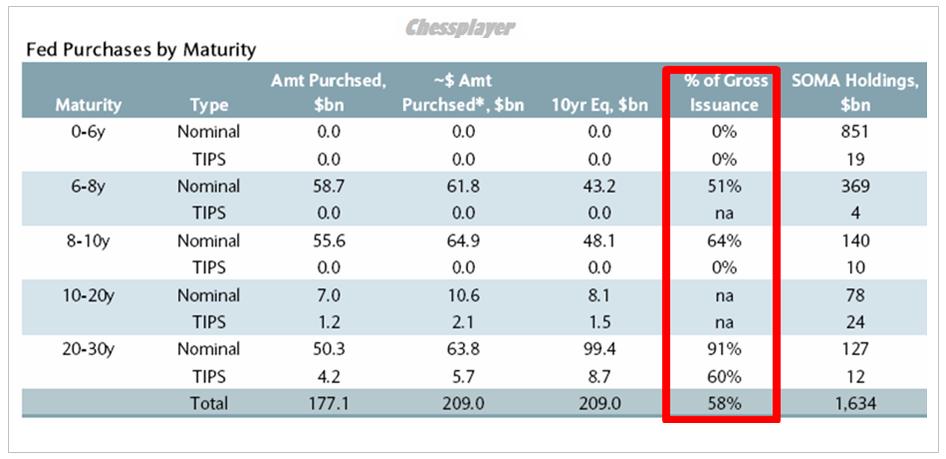

Кстати, в ходе исполнения операции «Твист» по оценке Barclays Федрезерв выкупает 91% всего выпуска долгосрочных US Treasuries со сроками погашения 20-30 лет и соответственно 51% со сроком погашения 6-8 лет и 64% со сроком погашения 8-10 лет.

As Barclays showed a few days back, under Twist, the Fed has monetized virtually all, and specifically 91% of all gross issuance in the 20-30 year maturity bucket. In other words, Warsh is absolutely spot on, and once again we are left with an artificial market in which it is only the Fed that defines the UST curve shape by molding the long end. What happens when Twist ends? Will the 30 Year collapse? What happens when there is no explicit back stop to the long end? Is this the reason why Bill Gross yesterday said that he fully expects much more check writing by the Fed for the next '12, 24, 36 months." And how can it not: we don't have a market of rational players any more - the entire market is merely one irrational player, whose biggest counterparty incidentally, the ECB, is beyond broke. Finally, what happens to the Fed's balance sheet when interest rates start rising? Holding a portfolio with a duration greater than it has ever been, the DV01 is currently well over $2 billion (i.e. a $2 billion loss on every basis point increase in rates). And rising.

Следующая таблица показывает в полном объеме, как Федрезерв выкупает госдолг США.

Не это ли является главной целью количественного смягчения?

Приведенная выше сентенция Zero Hedge заслуживает перевода.

И мы снова и снова остаемся с искусственным рынком, в котором есть только Фед, который определяет форму кривой доходностей US Treasuries, «вылепляя»я ее длинный конец. Что произойдет, когда Твист закончится? Произойдет коллапс 30-летних бумаг? Что случится, когда длинный конец кривой доходности лишится явной поддержки? Эта причина, по которой Билл Гросс заявил вчера, что можно с полной уверенностью ожидать, что Фед выпишет новые чеки в следующие 12,24,36 месяцев. И как это может не случится: у нас больше нет рынка рациональных игроков – весь рынок это лишь один иррациональный игрок, чей крупнейший контрагент – ЕЦБ – фактически находится в разрушенном состоянии. Наконец, что случится с балансом Федрезерва, когда он начнет расти? Имея порфель с дюрацией большей, чем когда-либо, при котором повышение доходности на один базисный пункт обходится в 2 млрд. долларов. И плата будет расти.

Многие, в т.ч. крупные чиновники Федрезерва (Фишер) подмечают, что в последнее время европейский долговой кризис делает за Фед его работу.

В РЕЗУЛЬТАТЕ ИЗЪЯТИЯ ФЕДОМ ДОЛГОЛЕТНИХ БУМАГ С РЫНКА И ОДНОВРЕМЕННОГО ОЧЕНЬ ПОВЫШЕННОГО СПРОСА НА НИХ ИЗ-ЗА ОПАСЕНИЙ ЗА EURO 10-ЛЕТНИЕ И 30-ЛЕТНИЕ US TREASURIES ДОСТИГЛИ РЕКОРДНЫХ ДОХОДНОСТЕЙ.

Можно ли запускать новый выкуп US Treasuries при текущих супернизких доходностях?

Что будет потом с рынком, когда доходность долгосрочных US Treasuries начнет расти? Его же взорвет!

Поэтому думаю, что это абсолютное безумие, и Фед на это не пойдет.

Как же недалеки те аналитики, которые пишут, что в ходе QE3 Федрезерв, возможно, будет покупать американские казначейские облигации.

Единственное, что может покупать Федрезерв в ходе последующей программы, это MBS (ипотечные облигации). Притом это будут нестерилизованные покупки, поскольку для стерилизации у Феда просто нет бумаг в необходимом количестве, о чем написано выше.

О запуске QE с покупкой MBS уже давно говорят, поэтому такой вариант вполне возможен.

Другие способы стерилизации Федрезерв ,в отличие от ЕЦБ, не очень активно использует.

Следовательно, такой QE будет иметь инфляционные последствия, которые могут оказаться негативными. В год президентских выборов Фед очень как следует подумает, прежде чем предпринять такой шаг.

Вопрос в том, достаточно ли серьезные основания для его запуска?

Европейский долговой кризис продолжает бушевать и делает за Фед его работу. Ситуация в экономике и на рынке труда ухудшается, но, на мой взгляд, еще не так критична.

Полагаю, что в июне пока еще никакого QE3 не последует.

И так, после пятничных данных по занятости основным рыночным фактором стала вновь перспектива количественного смягчения со стороны Федрезерва.

Поэтому главными событиями недели, несомненно, станут выступления Бернанке в конце недели в конгрессе. Рынки будут ждать намеков со стороны председателя ФРС на новый раунд количественного смягчения, и, возможно, отыгрывать это ожидание в позитивном ключе.

Будет ли Фед реагировать на последние очень плохие данные по занятости? Это будет зависеть от их интерпретации.

Среди аналитиков интерпретация неоднозначна. Некоторые считают данные неплохими.

Например, Tom Lee из JP Morgan.

Тот считает, что если убрать из данных календарную корректировку, то они не так уж и плохи.

Даже если будет признано наличие угрозы рынку труда и росту экономики, в распоряжении у Феда есть только одна возможная опция – провести аналог программы QE1 – покупка MBS. Другие опции, и прежде всего вариации программы «Твист» - в принципе невозможны. В одной из ближайших статей я подробно объясню – почему.

При том это будут нестерилизованные покупки – т.е. при этом произойдет увеличение баланса Федрезерва и возможны инфляционные последствия.

У меня очень большие сомнения, что Фед пойдет на такой шаг уже в июне. В этом случае последствия будут ощущаться как раз накануне выборов президента.

Экономические советники Обамы сделают все, чтобы этого не допустить.

Те усилия, которые были предприняты с целью вызвать падение цен на нефть ( в том числе, увеличение добычи нефти Саудовской Аравией и загрузка для хранения на специально зафрахтованные танкеры ) , говорят о том, что роста инфляции до выборов американские власти не допустят.

Последние выступления ключевых членов ФОМС (Дадли) свидетельствуют о том, что даже «голуби» не хотят сейчас печатать деньги.

Поведение большинства активов говорят не в пользу QE3.

Тем не менее, спекуляции на тему возможного начала QE3 в условиях очень сильной перепроданности EURO с большой вероятностью приведут на этой неделе к отскоку.

Амеры в пятницу официально загасили рост с января, фсип спустился до 1276, сегодня утром побывал уже на 1262. По идее все по плану, эту неделю надо ему играть снизу вверх, как и всем остальным рынкам.

Брент в пятницу пробил 100, и уже ниже 97. Опять же, падение на -20% с вершин года состоялось, цена 100 выглядит повторяемой в июне, так что и здесь по плану - можно играть отскок.

Немцы также закрыли рост с января. Для сравнения можем отметить, что мамба остается на 100 пунктов ниже уровня начала года, поэтому не очень удивительно, что мы в пятницу были довольно сильными, долгое время плюсовали на отрицательном внешнем фоне, под плюс процент, потом были +0.6% по мамбе при -2.6% по Даксу, но падение продолжалось, и мамбе пришлось сыграть к 1280 (-2% при -4.1% по немцам), выкупившись к закрытию к 1300 (фактически отыграв минус). В целом мы имеем возможность не убиваться, и выкупить сегодняшний гэп вниз, и вместе с остальными рынками сыграть отскок, цели достаточно высокие, 1380-90, срок - ближайшие неделя-две.

В пятницу прозвучали слова Премьера Медведева о необходимости государственной поддержки финансового рынка России, посмотрим, среагируют ли на это крупные игроки.

В понедельник мы ждем открытия торгов на наших биржах в красной зоне. Поводом к этому является крайне слабое закрытие пятничной сессии на Уолл-стрит (падение S&P-500 на 2,46% на высоких оборотах); обвал цен на нефть Brentдо $97,15/барр. - минимум с января 2011 года; краснеющие азиатские биржевые индикаторы (MSCIAsia -2,64%) оказывают давление на американские фьючерсы (E-miniS&P -0,65%).

Интересно, что несмотря на крайне негативный внешний фон, прошлую неделю индекс ММВБ завершил небольшим подъемом. При этом покупатели решительно пошли в атаку под закрытие пятничной торговой сессии. Основной вопрос: было ли это вызвано частичной перетряской ранее открытых «коротких» позиций или же сигналом к окончанию активной фазы падения. Как бы то ни было, но шансы на то, что утренняя просадка нашего рынка будет успешно выкуплена - велики. Российский рынок акций начал свое снижение в этом году существенно раньше Америки и Европы. Поэтому не исключено, что и фазе падения мы станем неким «опережающим индикатором» для поведения их рынков в июне.

Где сегодня ждать наши фондовые индексы? Очевидно, что утром фьючерс РТС стоит ловить возле отметки 120500 п., а индекс ММВБ вернется к уровням 1290-85 п. Но даже если утренняя просадка будет выкуплена, шансы на рост в течение дня довольно малы. На пути подъема индекса ММВБ по прежнему стоят сильные уровни сопротивления: 1310 и 1325 п. Пока покупатели не поднимут рынок выше этих отметок осторожным инвесторам лучше пока побыть в кэше. Но, если уж делать ставку на рост, то лучше всего на это подходят ликвидные акции нефтегазового сегмента рынка (Газпром, Лукойл, Роснефть), поскольку их котировки уже прекратили падение в острой фазе снижения цен на нефть, а значит, коррекция в сырье поднимет их стоимость.

Сегодня в 12-30 в еврозоне выходит индекс доверия инвесторов Sentix за июнь. В 13-00 ждем данных из европейского региона по индексу цен производителей за апрель. В 18-00 в США будет представлен отчет по объему производственных заказов за апрель.

Итак, последние данные по занятости – и новый ошеломительный сюрприз.

Третий подряд инцидент в этой серии.

Напомню, что я писал 4 мая перед выходом апрельских данных по nonfarm payrolls:

ПРОГНОЗЫ ПО ВЫХОДЯЩЕЙ АМЕРИКАНСКОЙ СТАТИСТИКЕ – ЭТО ПАРАД ПРИКОЛОВ

Вышедшие в среду данные nonfarm employment от ADP вызвали шок на рынке. Вместо 178 тысяч оказалось 119 тысяч. Интересно, что практически везде до выхода статистики я встречал ожидаемую цифру в районе 120-130 тысяч. Нигде, ни разу я не встретил прогноза в 170-180 тысяч. Даже Голдман – властелин рыночных рефлексов - прогнозировал 125 тысяч.

А между прочим цифра в 178 тысяч считалась якобы каким-то там консенсусом.

Здесь возникает вопрос: где они откопали аналитиков, который создали этот консенсус? Где они вообще находят аналитиков, которые изо дня в день делают заведомо несостоятельные прогнозы?

Может быть, к ним прислать наших хлопцев? Глобу, или еще кого-нибудь, кто умеет лучше тыкать пальцем в небо?

Вот и сегодня может произойти такой же негативный сюрприз в отношении основных nonfarm payrolls. Цифра в 173 тысяч после данных прошлого месяца выглядит завышенной...

В результате 4 мая имели 115 тысяч новых мест при прогнозе в 173 тысячи!!

Вчера я писал перед выходом майских данных по занятости.

Ожидания аналитиков, на мой взгляд, и на этот раз чересчур оптимистичны. Даже вчерашние данные ADP не подтверждают 151000 новых рабочих мест, которые дает консенсус.

Думаю, что будет в районе 120-130 тысяч...

Считается, что эти данные окажут ключевое влияние на возможные монетарные решения на ближайшем заседании ФОМС. На мой взгляд, они не играют никакой роли. Поскольку существует абсолютная ясность, что никакого QE в июне не будет...

Даже глава ФРБ Нью-Йорка Дадли не видит в этом необходимости.

ДОЛЖНЫ ВЫЙТИ КАКИЕ-ТО СОВСЕМ ИЗ РЯДА ВОН ВЫХОДЯЩИЕ ДАННЫЕ – НАПРИМЕР NONFARM PAYROLLS =70000, ЧТОБЫ СПОДВИГНУТЬ ФЕДРЕЗЕРВ НА НЕМЕДЛЕННЫЕ ДЕЙСТВИЯ.

Поэтому сегодняшние данные по занятости не играют роли для текущего тренда и способны только вызвать внутридневную волатильность.

Признаюсь, что когда я писал 70000, то никак не думал, что так точно угадаю. Вышедшие данные оказались 69000.

Опять возникает все тот же вопрос: Где они находят аналитиков, которые изо дня в день делают заведомо несостоятельные прогнозы? Тщательнее надо выбирать, кого опрашивать. Но нельзя же все время так ошибаться.

Скажите, вы верите в случайность таких ошибок? Если честно, то я не верю.

Теперь идея QE3 обрела более реальные очертания. Под угрозой одна из миссий дуального мандата Федрезерва.

Некоторые аналитики уже заявили о высокой вероятности запуска QE3 уже в июне.

Например, главный экономист Morgan Stanley Vincent Reinhart - HERE COMES QE3

Он оценивает вероятность, что это произойдет уже в июне, в 80%.

Но есть те, кто не разделяет его точку зрения. Например, Tom Lee из JP Morgan.

Тот считает, что если убрать из данных календарную корректировку, то они не так уж и плохи.

Таким образом, мы видим, что даже среди финансовых гигантов мнения разделились.Такое же разделение мы увидели и в реакции рыночных активов.

КОРРЕЛЯЦИЯ РЫНОЧНЫХ АКТИВОВ ОЧЕНЬ СИЛЬНО НАРУШИЛАСЬ.

Корреляция, что в переводе на житейский язык (для тех кто не знает этого термина) означает стадный инстинкт, в пятницу сильно нарушилась. Стадо побежало в разные стороны.

Наиболее активно среагировало золото. Игроки этого рынка, судя по всему, на 100% уверены в том, что ФРС как-то среагирует на вышедшую статистику. Похоже, что трейдерам что-то шепнули на ушко...

Если посмотреть на другую металлическую валюту – серебро, то здесь оптимизм был не столь впечатляющий. Серебро осталось в рамках боковика.

А как среагировали другие commodities? На следующем рисунке показаны индекс оптовых цен CRB и нефть. Здесь мы видим полный пессимизм и неверие.

При всех прочих факторах они должны были как-то среагировать на перcпективу QE3. А этого не было.

US TREASURIES

А что происходит на самом главном рынке – рынке облигаций США?

И здесь, как говорится, о предстоящем QE3 ни слухом, ни духом.

Здесь покупки продолжились и достигли характера – не знаю даже как это назвать – эпидемии.

Поскольку я не уверен, что это кульминация. Хотя с точки зрения графиков цен и объемов разворот должен состояться вот-вот, но теперь я не уверен...

В последнее время я считал, что это пузырь, который скоро лопнет, но теперь я думаю, что, возможно, я ошибался.

ВОЗМОЖНО, ЧТО РЫНОК ОБЛИГАЦИЙ США ПЕРЕХОДИТ В НОВОЕ КАЧЕСТВО. Я БЫ НАЗВАЛ ЕГО – «ЯПОНСКИМ» КАЧЕСТВОМ.

Это когда пузырь на рынке облигаций может существовать годами, поскольку после того, как он достигает какого критического размера, то уже просто нельзя допустить, чтобы он лопнул. Поскольку это очень чревато для экономики страны. Приходится поддерживать искусственно низкие ставки.

Рисунок показывает мой главный бенчмаркер – TLT. Если бы мне предложили совершить сделку по графику, то однозначно бы сказал – «шорт». Притом он может быть достаточно продолжительный. На это указывает и свечная картина и объемы.

Но теперь я не уверен, что это будет правильно. Пузыри могут вырастать до невообразимых размеров.

Хотя вероятность краткосрочной коррекции здесь очень вероятна. Перекупленность чрезвычайно высокая.

Что меня вчера удивило больше всего, это очень сильная раскорреляция в пятницу долгосрочных US Treasuries и доллара. Сильный рост в трежерях не сопровождался укреплением доллара.

Доллар в пятницу выдал сигнал, определенно похожий на разворотный. Думаю, что доллар ждет краткосрочная коррекция.

ФОНДОВЫЙ РЫНОК США ПОДАЕТ НЕГАТИВНЫЕ СИГНАЛЫ

Пока рынок акций никак не среагировал на перспективу начала QE3 в июне.

Индекс S&P500 закрылся ниже 200-дневной скользящей средней, что является очень серьезным техническим сигналом. Для крупных трейдеров это означает начало медвежьего рынка.

ATR, VIX свидетельствуют о росте волатильности, а put/call уже переходит в зону перепроданности.

Фондовый рынок очень высоко стоит относительно рынка облигаций.

Исходя из этого фактора, потенциал для падения велик. Возможно, что мы даже увидим временную раскорреляцию между рынками акций,облигаций и валюты. Рынок акций будет падать при росте доходности US Treasuries и ослаблении доллара.

Но очень часто после первого закрытия ниже 200-дневной средней затем следует краткосрочный отскок.

На мой взгляд, такой отскок вполне возможен и на этот раз. Поводом станут начавшиеся разговоры о QE3.

Но разговоры, на мой взгляд, так разговорами и останутся. Так же как и останутся две главные головные боли – Испания и Греция.

И медвежий тренд после краткосрочного отскока возобновится.

Разворот последует только после того, когда будет урегулирован вопрос с испанскими банками и станет ясно, что Греция остается в еврозоне.

Первый день нового месяца приходится на пятницу, и поэтому, в первый же день, мы получаем важнейшие экономические данные Америки – данные по занятости.

В последние два месяца прогнозы аналитиков на это событие очень сильно «ошибались» и это вызывало повышенную турбулентность на рынках. Интересно как будет сейчас?

Напомню, что я писал 4 мая перед выходом предыдущих данных по nonfarm payrolls:

ПРОГНОЗЫ ПО ВЫХОДЯЩЕЙ АМЕРИКАНСКОЙ СТАТИСТИКЕ – ЭТО ПАРАД ПРИКОЛОВ

Вышедшие в среду данные nonfarm employment от ADP вызвали шок на рынке. Вместо 178 тысяч оказалось 119 тысяч. Интересно, что практически везде до выхода статистики я встречал ожидаемую цифру в районе 120-130 тысяч. Нигде, ни разу я не встретил прогноза в 170-180 тысяч. Даже Голдман – властелин рыночных рефлексов - прогнозировал 125 тысяч.

А между прочим цифра в 178 тысяч считалась якобы каким-то там консенсусом.

Здесь возникает вопрос: где они откопали аналитиков, который создали этот консенсус? Где они вообще находят аналитиков, которые изо дня в день делают заведомо несостоятельные прогнозы?

Может быть, к ним прислать наших хлопцев? Глобу, или еще кого-нибудь, кто умеет лучше тыкать пальцем в небо?

Вот и сегодня может произойти такой же негативный сюрприз в отношении основных nonfarm payrolls. Цифра в 173 тысяч после данных прошлого месяца выглядит завышенной...

В результате 4 мая имели 115 тысяч новых мест при прогнозе в 173 тысячи!!

Разве это не идиотизм?

Ожидания аналитиков, на мой взгляд, и на этот раз чересчур оптимистичны. Даже вчерашние данные ADP не подтверждают 151000 новых рабочих мест, которые дает консенсус.

Думаю, что будет в районе 120-130 тысяч...

Считается, что эти данные окажут ключевое влияние на возможные монетарные решения на ближайшем заседании ФОМС. На мой взгляд, они не играют никакой роли. Поскольку существует абсолютная ясность, что никакого QE в июне.

Дадли доволен тем, как идут дела в американской экономике и не видит смысла в новом раунде количественного смягчения.

Следующей фрагмент выступления тоже очень важен: Дадли не волнует дефляция в «японском стиле».

Должны выйти какие-то совсем из ряда вон выходящие данные – например nonfarm payrolls =70000, чтобы сподвигнуть Федрезерв на немедленные действия.

Поэтому сегодняшние данные по занятости не играют роли для текущего тренда и способны только вызвать внутридневную волатильность.

Интересно, что сегодня также выходят данные по безработице в другом важном регионе – еврозоне.

Все внимание рынков сейчас сосредоточено на европейских делах: возможном выходе Греции из еврозоны и испанских «банковских ужасах».

И здесь рынки очень остро реагируют почти на любую новость: их бросает то в жар, то в холод.

Но думаю, что по отношению к плохим новостям будет действовать некоторый иммунитет ввиду их сильной перепроданности и пика на рынке облигаций.

ПИК НА РЫНКЕ ОБЛИГАЦИЙ

Вчера доходности основных бумаг долгосрочного спектра US Treasuries установили новые исторические минимумы.

Теперь по 10-леткам – это 1,53%, а по 30-леткам – 2,58%. Бегство в защитные активы достигло апогея. Уже такие уровни, а кажется, что впереди еще столько негатива...

Если посмотреть на мой основной бенчмаркер рынка облигаций – TLT, тот выдал ясный разворотный сигнал – форма свечи + экстремальный объем (см. на рисунке).

Так что с большой вероятностью можно предполагать, что вчера на рынке US Treasuries пик!!!

Даже если это не был пик, то думаю, что предел снижения на ближайшие две недели – это 1,45% по 10-леткам. ИМЕННО НА БЛИЖАЙШИЕ ДВЕ НЕДЕЛИ. Поскольку невозможно прогнозировать, как будут развиваться события дальше вокруг Греции и Испании.

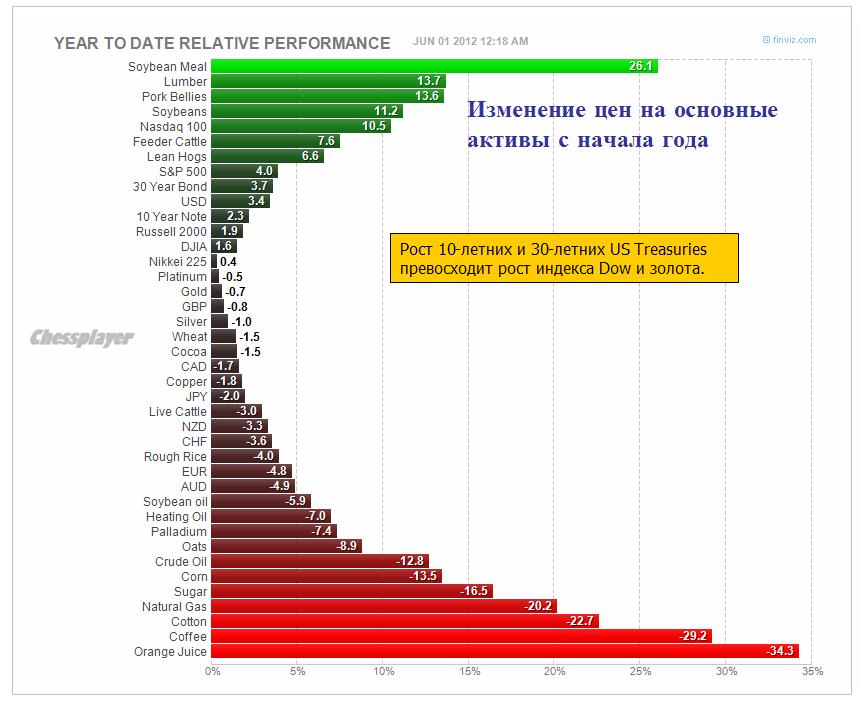

Американские облигации – среди наиболее успешных финансовых активов с начала года (интересно, где они будут в конце года).

С рынка американских казначейских облигаций мы имеем позитивный для риска сигнал.

ДРУГИЕ СИГНАЛЫ

ATR и VIX указывают на рост волатильности, а put/call – высок. Эти факторы предвещают продолжение коррекции в рискованных активах.

COMMODITIES, если смотреть на такие индикаторы, как RSI и MACD, хотя и не находятся на таких же ценовых уровнях, как тогда, показывают сильную препроданность

По золоту в последнее время в американскую сессию заметны сильные покупки.

График нефти Light Sweet (WTIC) выглядит вот так:

Резюме: диспозиция активов, сильная перепроданность риска в всех видах, рекордный чистый шорт по EURO – все это в пользу отскока. Только какой-то очень серьезный негатив может этому помешать...

Первый день нового месяца приходится на пятницу, и поэтому, в первый же день, мы получаем важнейшие экономические данные Америки – данные по занятости.

В последние два месяца прогнозы аналитиков на это событие очень сильно «ошибались» и это вызывало повышенную турбулентность на рынках. Интересно как будет сейчас?

Напомню, что я писал 4 мая перед выходом предыдущих данных по nonfarm payrolls:

ПРОГНОЗЫ ПО ВЫХОДЯЩЕЙ АМЕРИКАНСКОЙ СТАТИСТИКЕ – ЭТО ПАРАД ПРИКОЛОВ

Вышедшие в среду данные nonfarm employment от ADP вызвали шок на рынке. Вместо 178 тысяч оказалось 119 тысяч. Интересно, что практически везде до выхода статистики я встречал ожидаемую цифру в районе 120-130 тысяч. Нигде, ни разу я не встретил прогноза в 170-180 тысяч. Даже Голдман – властелин рыночных рефлексов - прогнозировал 125 тысяч.

А между прочим цифра в 178 тысяч считалась якобы каким-то там консенсусом.

Здесь возникает вопрос: где они откопали аналитиков, который создали этот консенсус? Где они вообще находят аналитиков, которые изо дня в день делают заведомо несостоятельные прогнозы?

Может быть, к ним прислать наших хлопцев? Глобу, или еще кого-нибудь, кто умеет лучше тыкать пальцем в небо?

Вот и сегодня может произойти такой же негативный сюрприз в отношении основных nonfarm payrolls. Цифра в 173 тысяч после данных прошлого месяца выглядит завышенной...

В результате 4 мая имели 115 тысяч новых мест при прогнозе в 173 тысячи!!

Разве это не идиотизм?

Ожидания аналитиков, на мой взгляд, и на этот раз чересчур оптимистичны. Даже вчерашние данные ADP не подтверждают 151000 новых рабочих мест, которые дает консенсус.

Думаю, что будет в районе 120-130 тысяч...

Считается, что эти данные окажут ключевое влияние на возможные монетарные решения на ближайшем заседании ФОМС. На мой взгляд, они не играют никакой роли. Поскольку существует абсолютная ясность, что никакого QE в июне.

Даже глава ФРБ Нью-Йорка Дадли не видит в этом необходимости.

Все внимание рынков сейчас сосредоточено на европейских делах: возможном выходе Греции из еврозоны и испанских «банковских ужасах».

Амерам не дали закрыть май выше 1320, после их открытия пошел удар под 1300, и когда они уже выкупились к закрытию и плюсовали +0.7%, за 10 минут до конца их сессии снова пошел удар на -1%. В итоге картинка следующая - техника (месячные графики) предлагает тест 1285 и даже 1265 по фсипу в июне, но с обязательным отскоком к 1350-60 (основная волна снижения пойдет скорее всего все-таки в июле-августе). Таким образом если сходят вниз, то потом будут играть отскок, если сходят к целям отскока в начале месяца, то потом пойдут к нижним целям. Отсюда следует, что играть амеров можно в противоходе, продавать когда они растут а верхним целям, и покупать на их снижении.

Мне более вероятным кажется вначале вверх – примерно до 10-го числа, а потом вниз (под выборы в Греции).

Согласно этой логике наши вчера очень неплохо держали рынок, больше +1% было почти весь день, даром что на падающем рубле уже второй день в противоход Мамбе падает РТС)). Опять прошли 150 по ГП вверх, и опять не удержали, откатили к 147. Опять великолепно торговались ГМК и РН, которая на идее выкупа поднималась к 210, при такой РН Газпром должен стоить 170-175, а не 147)))

Брент приблизился к 101, амеры чуть выше 1300 - это все нависает обещанием пробоя круглых цифр, но нашим стоит торговаться сильнее, чем в мае, скорее всего в июне мы увидим 1380-90 по мамбе, поэтому важно удержать зону 1270-1280. Таким образом потенциал снижения не очень большой, -2-3 процента, а апсайд примерно +6+7% от текущих. Поэтому я продолжу играть от лонга до окончания отскока.

Внешний фон к открытию пятничных торгов на наших биржах можно оценить как смешанный. С одной стороны мы видим, что торги на Уолл-стрит завершились очень умеренным снижением на фоне откровенно слабой макрокростатистики, с другой – цены на нефть Brent ($101,8/барр) и валютная пара EUR/USD (1,2330) сегодня утром тестируют минимальные годовые уровни. Игра на понижение здесь вошла в фазу кульминации. Очевидно, что участники рынка уже заложили в котировки слабые данные статистики, выходящей сегодня из Европы по индексам деловой активности в производственном секторе Италии, Франции и Германии. Если данные окажутся на слишком слабыми, это может спровоцировать восстановление единой европейской валюты хотя бы до уровня 1,2430.

В мае месяце ММВБ потерял 11%, в то время как индекс РТС рухнул на вдвое большую величину – 22% за счет ослабления курса рубля. Кстати, подмечено, с момента, когда индекс РТС становится дешевле индекса ММВБ более чем на 4% (как сейчас), российский рынок акций начинает среднесрочное движение вверх. По крайней мере, на фоне текущего обвала цен на нефть и волатильности на внутреннем валютном рынке, индекс ММВБ стойко держится выше важной отметки 1300 п. Еще раз повторимся: те, кто хотел продать наш рынок – уже сделал это ранее, маржин-колл по ликвидным бумагам мы видели неделю назад, поэтому «топлива», чтобы агрессивно идти вниз с текущих отметок на рынке уже нет. Мы не исключаем увидеть попытки еще раз протестировать сформировавшиеся уровни поддержки по индексу ММВБ (1250-40 п.), но радикально ниже уйти, поводов нет.

Вчера очевидную нервозность мы видели по курсу рубля. Думаю, многих напугал пробой уровня 33 руб. (предыдущий 7-мсячный максимум). Из-за риска ускорения девальвации рубля на фоне непрекращающегося снижения цен на нефть инвесторы вынуждены были занять длинную позицию по паре USD/RUR. Предыдущий опыт показывает – какое-то время (от нескольких дней, до 2-3 недель) рубль будет находиться под давлением, после чего накал страстей стихает, и курс рубля укрепляется на несколько процентов. Увы, такая чехарда с рублем вносит дополнительную нервозность в поведение фьючерса РТС. Однако если цены на нефть Brent уверенно пробьет и закрепится ниже психологически важного рубежа $100/барр. – ситуация с рублем может только ухудшится.

Итак, в пятницу днем выходит большой блок важной макростатистики из еврозоны: индексы деловой активности в производственном секторе ведущих стран, а также данные по уровню безработицы. В 16-30 Министерство труда США опубликует данные по числу вновь созданных рабочих мест и уровню безработицы за май, а также выйдут данные по личным расходам и доходам американских потребителей за апрель. В 18-00 будет опубликован индекс ISM Manufacturing за май, а также данные по расходам на строительство за апрель. Таким образом, пятница будет насыщена новостями и поэтому торги обещают быть интересными.

Испания – гораздо более сильна и самодостаточна, чем Греция. Ее экономика ориентирована на экспорт, а испаноязычный мир велик. Испания вне еврозоны не пропадет.

Аргументы выглядят убедительно.

Главное, что этот вопрос уже вовсю дискутируется в испанском истэблишменте.

Вчерашнее бегство в доллар уже носило панический характер. И даже рекордный чистый шорт по EURO не оказывает влияния на ситуацию. Что является очень тревожным сигналом – технические факторы уже не действуют. Ситуация в валютных парах EURO/USD, GBP/USD, AUD/USD близка к массовым маржинколам.

Спрос на защитные активы на рекордном уровне. Доходности 10-year и 30-year US Treasuries бьют рекорды.

Ситуация запутывается тем, что в основных защитных активах ( американские и японские облигации) сформировались уже такие пузыри, что те уже не выглядят столь безопасными.

Вообще, ситуация сейчас сильно отличается от того, что была в 2008 году. Если тогда почти у всех были проблемы с ликвидностью, то сейчас их нет. И если будут, то только у отдельных финансовых институтов.

Поэтому вопрос стоит - в какие активы стоит вкладывать в такой ситуации? Пока действует старый стереотип – бегут в «супернадежные» облигации: США, Германии, Японии. Но доходность их очень низка и они под завязку забиты инвесторами.

Здесь возникают вопросы: не возникнет ли обратного панического бегства? При каких условиях?

Для 10-летних US Treasuries неким знаковым уровнем, на мой взгляд, является доходность в 1,5% (сейчас доходность составляет 1,625%) . На этом уровне будут мощные продажи, которые по идее могут оказать поддержку рискованным активам.

Остановят ли они уход от риска, если ситуация будет развиваться самым драматичным образом? Сомневаюсь.

В моменты кризисной торговли, которая сейчас наступает, привычные корреляции рвутся.

ТОРГОВЛЯ ПРИНИМАЕТ КРИЗИСНЫЙ ХАРАКТЕР.

Во время кризисной торговли резко возрастает волатильность. В любой день может быть как сильное падение, так и сильный рост.

Это как вчера. Когда европейский чиновник заявил о том, что испанским банкам будет оказана помощь через ESM, то это вызвало взлет фьючерса S&P500 почти на 1%.

Но потом, когда разобрались, что такая помощь может быть оказана только теоретически, то фьюч вернулся на свое место.

Сегодня последний день месяца, но думаю, что это уже не играет роли. Новостной поток управляет рынком.

Каждый день промедления европейских властей – это 100 пунктов вниз по паре EURO/USD.

Созрели условия для очень мощного шортокрыла по европейской валюте, но вот когда? EURO/USD очень перекуплен, но в то же время может спокойно пролететь вниз еще 3-4 фигуры.

Фсип сходил к 1306 после нашего закрытия, но и при 1312 мы не паниковали, а держались молодцами. В принципе логично, что на падающей нефти (103 по бренту) и снижающихся амерах мы становимся сильнее, так как мы перепроданы в моменте.

Как и ожидалось, утром мы довольно легко вчера потеряли -1.5%, потом пытались сократить минус (Газпром выходил в +1%, РН в +2%), однако весь день уверенно прижимали к -2% сбербанк и некоторые другие фишки, и в итоге мамба так и закрылась на -1.5%.

Наша задача на сегодня - отыграть вчерашний минус и сделать новые +1+1.5%, возможно мы попадем на отскок нефти и амеров и тогда последний день мая закончится ростом, на этот вариант я бы поставил 70%, и только 10% на то, что мы пробьем 1300 и опять спустимся к 1280-85. Раньше наш рынок очень часто играл самые маловероятные сценарии, но вот что-то подсказывает, что сегодня обойдемся без сюрпризов.

В четверг торги на наших фондовых биржах начнутся на уровнях закрытия в среду. Основная масса внешних индикаторов уже отработала негатив из Европы вчера вечером. Валютная пара EUR/USDостановила снижение на отметке 1,2360 после того, как администрация Белого Дома направила в Европу своего представителя с целью подтолкнуть европейские правительства к принятию активных мер по ослаблению кризисных явлений в регионе. Цены на нефть Brentпосле вчерашней фазы ускоренного снижения сегодня вошли в консолидацию возле уровня $103/барр. Экспоненциальный рост курса доллара к рублю (на 32,80-90 – сильное сопротивление) указывает на зону сильнейшей перекупленности, которая в последний раз наблюдалась лишь в конце сентября прошлого года (тогда обесценение курса рубля продержалось не более 10 дней), поэтому здесь мы ждем краткосрочной коррекции.

Европе сейчас остро нужен мощный монетарный фактор, который бы остановил продажи на рынках гособлигаций «проблемных» стран еврозоны. Без этого проблемы банкового сектора будут только нарастать. Но это только половина проблемы, так как стабилизация финансовых рынков не означает прогресса в экономике – в этом суть нынешней фазы кризиса. Мало того, что в объединенной Европе существует очень сложная политическая система принятия решений, так она еще не может выбрать сценарий выхода из экономического тупика. Отсюда вытекает колоссальная потребность инвесторов в безопасных активах, объем которых ограничен (вчера доходность 2-летних облигаций германских бондов упала до нуля).

Касаемо сегодняшнего дня, можно выделить следующие моменты. Даже, несмотря на обвал цен на «черное золото» и промышленные металлы вчера индексу ММВБ удалось завершить день выше важной отметки 1300 п. Американский рынок акций вчера снижение, но это было пассивное движение вниз в основном за счет большого гэпа на открытии и продаж внутри дня мы не видели. Схожая ситуация по динамике наблюдается сегодня и на азиатских биржах (MSCIAsia-1,15%). Поэтому в первой половине дня в четверг наш рынок акций будет консолидироваться в том диапазоне, где мы еще вчера остановили свое снижение 1300-20 п. по индексу ММВБ и 126000-128500 п. по фьючерсу РТС. На наш взгляд те игроки, которые купили рынок неделю назад в острой фазе кризиса, постараются защитить свои позиции и не станут выходить из активов не получив более ощутимого подъема. Локальная стабилизация нашего рынка, вероятно, продлится вплоть до выхода вечернего блока статистики из США. Сначала (16-15 мск) инвесторы оценят данные по изменению числа занятых от ADP, а затем (16-30 мск) скорректированные данные по росту ВВП за 1 квартал. Помимо этого, сегодня днем выходит много статистики и из Европы, состоится также референдум в Ирландии.

Вчера по фондовым индексам в Америке наблюдалось пробитие важных уровней (для S&P500 – это уровень 1330)– технический сигнал разворота. Затем, как всегда бывает в таких случаях, появилась новость о понижении рейтинга Испании от агентства Egan Jones и индекс совершил резкую коррекцию на 1%, но затем к закрытию восстановился и закрылся выше уровня пробоя, подтвердив технический сигнал.

Несмотря на то, что во время сессии были резкие движения, объем торгов был мал – один из минимальных в этом году. Это странно, но наверно позитивный знак. Это означает, что когда после понижения рейтинга Испании рынок понесся вниз, то участие в этом фиксе игроков было слабым.

Американский рынок выглядит сильно, чего не скажешь о других рынках.

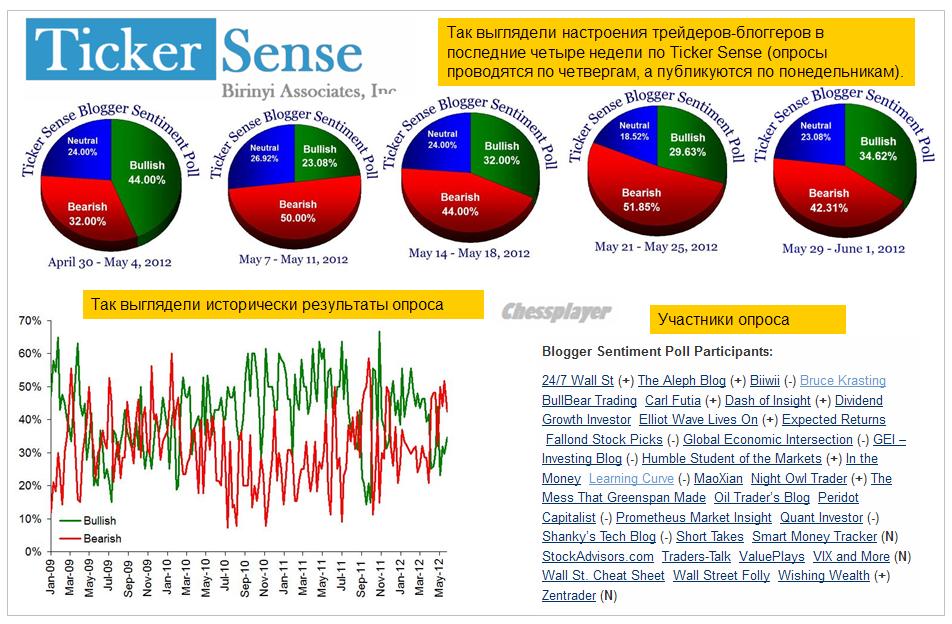

Настроения на рынке, как показывает Ticker Sense – смешанные. Но как показывает график исторических данных опроса, медвежьи настроения сейчас существенно выше средних.

В последнее время рынок идет неторопливо вверх при достаточно неясной ситуации, и это породило большое число медведей. Таким образом, в случае усиления движения вверх будет неслабый шортокрыл.

При росте рискованных активов индекс доллара продолжает обновлять максимумы. Эта дивергенция меня начинает беспокоить.

Пока я думаю, что она разрешится в пользу рискованных активов.

Факторы в пользу этого:

1.Диспозиция на фьючерсном рынке – рекордный шорт против EURO ( индекс доллара – это на 58% валютная пара USD/EURO)

2.Неспособность рынка US Treasuries абсорбировать огромные потоки свободной ликвидности ввиду очень низких ставок.

3. EURO/AUD демонстрирует устойчивый тренд вниз – тоже сигнал в пользу рискованных активов.

Конец месяца тоже играет позитивную роль.

В настоящий момент индекс доллара находится непосредственно на очень существенном техническом уровне – 61,8% от движения вниз с июня 2010 по май 2011 года. При такой перекупленности доллару трудно будет закрепиться выше этого барьера.

Парадоксально, но я прихожу к выводу, что в настоящий момент поддержку доллару оказывает востребованность американских акций. Поэтому может оказаться, что если на американском рынке акций возобновится движение вниз, то это будет позитивом для некоторых валют – JPY, EURO, GBP. Вот так все обстоит запутанно.

Одной из причин вчерашнего оптимизма были слухи, что ЕЦБ поможет в рекапитализации испанских банков. Поздно вечером ЕЦБ открестился от этих слухов.

Ясности в этом вопросе нет. Почему то именно сейчас эта проблема разгорелась ярким пламенем.

Сегодня выступает Драги и его выступление в связи с последними событиями в Испании приобретает особое значение.

Испания – это не Греция, это – реальная проблема. Похоже, что без срочной помощи ей не обойтись. И от того, в какой форме и насколько быстро она будет ей оказана, зависит, как дальше будут развиваться события.

Мое мнение, что коррекция по доллару неизбежна в ближайшее время, даже в случае продолжения некоторого неблагоприятного новостного потока по поводу Испании.

Уж слишком сильно инвесторы набились в «защитные» активы. В ближайшее время должно прийти понимание, что они уже не так безопасны.

Вчера по фондовым индексам в Америке наблюдалось пробитие важных уровней (для S&P500 – это уровень 1330)– технический сигнал разворота. Затем, как всегда бывает в таких случаях, появилась новость о понижении рейтинга Испании от агентства Egan Jones и индекс совершил резкую коррекцию на 1%, но затем к закрытию восстановился и закрылся выше уровня пробоя, подтвердив технический сигнал.

Несмотря на то, что во время сессии были резкие движения, объем торгов был мал – один из минимальных в этом году. Это очень странно, но наверно позитивный знак. Это означает, что когда после понижения рейтинга Испании рынок понесся вниз, то участие в этом фиксе игроков было слабым.

Американский рынок выглядит сильно, чего не скажешь о других рынках.

При росте рискованных активов индекс доллара продолжает обновлять максимумы. Эта дивергенция меня начинает беспокоить.

Пока я думаю, что она разрешится в пользу рискованных активов.

Существенные факторы в пользу этого:

1.Диспозиция на фьючерсном рынке – рекордный шорт против EURO ( индекс доллара – это на 58% валютная пара USD/EURO)

2.Неспособность рынка US Treasuries абсорбировать огромные потоки свободной ликвидности ввиду очень низких ставок.

Парадоксально, но я прихожу к выводу, что в настоящий момент поддержку доллару оказывает востребованность американских акций. Поэтому может оказаться, что если на американском рынке акций возобновится движение вниз, то это будет позитивом для некоторых нерискованных валют – JPY, EURO, GBP. Вот так все обстоит запутанно.

Сегодня выступает Драги и его выступление в связи с последними событиями в Испании приобретает особое значение.

Испания – это не Греция, это – реальная проблема. Похоже, что без срочной помощи ей не обойтись. И от того, в какой форме и насколько быстро она будет ей оказана, зависит, как дальше будут развиваться события.

Фсип прошел вчера 1330 (правда сегодня его снова вернули к 1327), а мы смогли догнать его по значению вчера днем, мамба поднялась до 1327, исполнив наши ожидания понедельника и вторника (см. прогнозы). ГП прибавил +3%, лук +3.5%, сбероб +4%, татнефть +5%, северсталь +7% - хороший день получился для нашего рынка.Теперь на повестке дня разыгрывается движение размером в половину вчерашнего, можно откатить в минус на -1.5%, можно вырасти еще на +1.5% , а можно сделать и то, и другое, выйти из минуса в плюс)). Есть некоторая проблема, что сбероб и лук пришли на сильные сопротивления 84 и 1730, ну так очень кстати утром они немного откатят. Другим же фишкам есть куда подрасти, больше всех отстает от рынка газпром, так как при такой РН и Луке он должен быть 165, а не 148.5, как сейчас.

Поэтому с учетом небольшого гэпа вниз утром играем от лонга, допуская, что мы выйдем в плюс и даже попробуем подрасти, скорее всего. Еще две сессии до конца мая, и пока нет особых препятствий для продолжения подъема, многие уже шортят, но это как раз хорошо, у них близкие стопы)).

Во вторник индекс ММВБ показал ударное движение вверх в основном на внутренних корпоративных новостях по ряду ведущих компаний (Сбербанк и Лукойл). В связи с тем, что сейчас на наших биржах погоду делает лишь спекулятивный капитал, пробой важных уровней сопротивлений для ряда игроков означал сигнал на покупку. В результате, индекс ММВБ вчера сумел закрыться сильным ростом (+2,5%), выйдя к отметке 1327 п. Чего ждать дальше?

Неопределенность и волатильность, так можно охарактеризовать общую ситуацию на фондовых биржах под закрытие мая. Вчера фондовые индексы США все же нашли в себе силы закрыться неплохим ростом. Однако параллельно с этим мы видели усиление спроса на безрисковые активы (доходность по 10-летним US Treasuries ушла на многолетние минимумы – 1,712%). В это же время курс евро упал до уровней двухлетних минимумов (EUR/USD 1,2468). Очень часто это говорит в пользу сценария вынужденной технической коррекции на фондовых биржах перед очередным провалом.

В среду утром мы ожидаем открытия торгов на нашем рынке акций в красной зоне. Цены на нефть в Нью-Йорке сейчас очень слабо торгуются на уровнях недельной поддержки ($90/барр) - они же 7-месячные минимумы, рискуя свалиться к уровню $85. В мае страны ОПЕК добывали 31,8 млн. барр. нефти в сутки, что стало максимальным уровнем с сентября 2008 года. На этом фоне стоит ждать ослабления курса рубля к отметке USD/RUR 32,40-32,50 в самое ближайшее время.

Думаю, торги в среду будут традиционно волатильными. Утреннее снижение, вероятно, будет выкуплено, после чего наши индексы опять вернуться в красную зону. Уровни сопротивления по фьючерсу РТС легко просматриваются на отметках 130 и 131 тыс. п., а поддержкой выступает сейчас нижняя граница краткосрочного растущего тренда, проходящего через уровень 128500 п. При ее пробое торговля от «шорта» станет актуальной». На эйфории вчерашнего дня, еще какое-то время акции Сбербанка могут быть в центре внимания спекулянтов (возможная цель роста – 87 руб.). Выходящая сегодня отчетность банка за I квартал 2012 года по МСФО, может вызвать краткосрочную волатильность в котировках его акций.

Сегодня в 13-00 итальянский Минфин проводит аукцион по размещению 5-и и 10-летних облигаций на сумму 4,5-6,25 млрд евро. В это же время выходит блок майской статистики из еврозоны по индексам экономических ожиданий, потребительских ожиданий, инфляционных ожиданий. В 18-00 в США выходят данные по незавершенным продажам на вторичном рынке жилья за апрель.