Устойчивой традицией становится для важных чиновников еврозоны засиживаться на заседаниях далеко за полночь и принимать решения уже в утренние часы.

Сегодня ночью министры финансов еврозоны (EUROGROUP) согласовали условия помощи испанским банкам (дебаты продолжались 9 часов!) До конца этого месяца намечено выделить 30 млрд. EURO.

Теперь планируется в следующий раз собраться 20 июля, чтобы окончательно оформить договор. До этого времени он должен пройти необходимое одобрение в парламентах ряда стран.

Также было заключено агентское соглашение между EFSF и ЕЦБ, и достигнута договоренность о заключении аналогичного соглашения между ESM и ЕЦБ, после того как ESM обретет официальный статус.

Меня удивляет отсутствие какой-либо реакции на решение Еврогруппы.

Но, возможно, что какая-то более четкая реакция последует уже во время европейской сессии.

Я все же ожидаю некоторого временного позитива от проходящего саммита EUROGROUP/ECOFIN

Отчет Alcoa превзошел ожидания. Прибыль на акцию составила 0,06 вместо 0,05 долларов. Но главное в нем то, что в Китае еще сохраняется высокий спрос на алюминий.

Сегодня ночью отчетность компании Alcoa не принесла на рынки волатильности. Крупнейший американский производитель алюминия получил квартальную прибыль в размере 6 центов на акцию в сравнении с прогнозом в 5 центов. Снижение объемов продаж во 2-м кв. составило -9,4% ($5,96 млрд.). Акции компании отреагировали на эти показатели нейтрально (+0,4%). Торговая сессия в понедельник на Уолл-стрит прошла под знаком консолидации на низких торговых оборотах. Росту заокеанских индексов мешало очередное падение цен в секторе испанских и итальянских гособлигаций. Нежелание инвесторов принимать на себя суверенные долговые риски «проблемных» стран еврозоны привело к тому, что на вчерашнем аукционе по полугодовым облигациям Германии доходности оказались в отрицательной территории (-0,03% годовых).

Курс евро к доллару во вторник продолжает оставаться низким (1,2285). Основная интрига здесь заключается в выходящих сегодня данных по промышленному производству во Франции (11-45 мск) и в Италии (12-00 мск). Этим летом на валютном рынке мы ждем стабилизации ситуации, так как решения, принятые на последнем саммите ЕС позитивно повлияют на перспективу ближайших месяцев и кварталов в плане усиления финансовой интеграции в еврозоне и запуска механизма прямой рекапитализации банков.

Из-за минующих американских фьючерсов (S&P -0,37%) во вторник открытие торгов на нашем рынке акций мы увидим в красной зоне. Цены на нефть марки Brentсегодня утром резко просели ($98,6/барр) после того как Правительство Норвегии после консультаций с профсоюзами концерна Statoil отменило забастовку нефтяников. После вчерашней консолидации основные фондовые индексы в Азии преимущественно снижаются (MSCIAsia -0,4%). Все эти факторы сегодня создают предпосылки к возврату индекса ММВБ к уровням вчерашней поддержки (1407 п.), пробой которой будет означать слом растущей формации на часовом графике. Пока наши и западные индексы не уйдут ниже минимумов этой недели, сценарий вялого боковика будет предпочтительнее, а значит, выкупы снижений не заставят себя долго ждать. Тем более, что вчера под закрытие нашей сессии неплохие покупки прошли в таких знаковых сильных акций, как Сбербанк.

Вчерашний мой пост содержал довольно обширный прогноз на неделю. Нечасто выпадает такая возможность, поскольку, как правило, перспективы рынка в начале недели выглядят более неопределенно.

Но, здесь, сам подбор событий и результаты предшествующей недели, как мне показалось, дали такую возможность.

Что могу добавить ко вчерашнему вью рынка?

В среду выйдут минутки Федрезерва. С одной стороны интересно будет оценить, насколько Фед готов смягчить свою позицию на следующем заседании Комитета по открытым рынкам.

С другой стороны я абсолютно не жду каких-либо сюрпризов. Все члены ФОМС уже неоднократно выражали свою позицию. Минутки дадут такую диспозицию среди голосующих членов Комитета: Лэкер выступал против решения о расширении операции «Твист», Йеллен и Вильямс призывали к более активным действиям. Все это повторяется из раза в раз.

Поэтому, скорее всего никакой реакции на минутки Феда не последует.

Экономические данные, вышедшие сегодня утром, указывают на продолжающееся ухудшение состояния мировой экономики.

Обескураживающими выглядят новые заказы на продукцию машиностроения в Японии ( -14,8% при прогнозе -2,4%) – такого падения не было даже после трагедии в Фукусиме.

Это позитив для рискованных активов, поскольку дает основания банку Японии (BOJ) в среду запустить новую программу количественного смягчения (маловероятно).

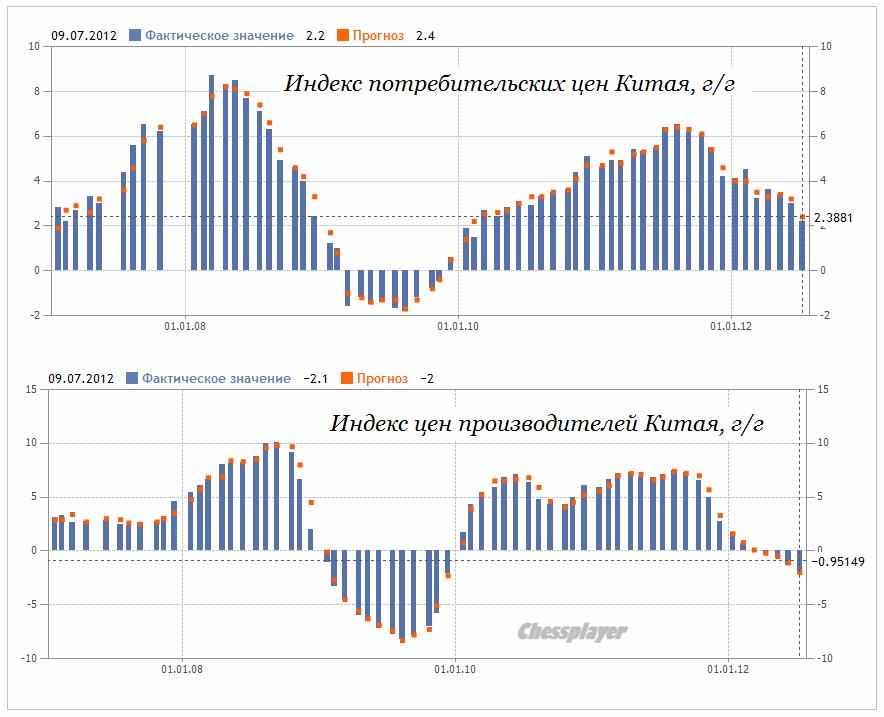

Сегодня утром также вышли данные по инфляции в Китае, которые хотя и оказались несколько ниже ожиданий, но не попали в разряд неожиданностей.

Прогнозы по ВВП и промышленного производству (данные выйдут в пятницу) выглядят оптимистично и не учтены в ценах на рискованные активы.

Но, как я писал во вчерашнем вью рынка, на мой взгляд рынки начнут их учитывать только начиная примерно со среды.

Экономика Китая идет на посадку, возможно жесткую. Ухудшение показателей идет очень быстрыми темпами и это в недостаточной степени учтено в ценах.

Поэтому даже в случае некоторой стабилизации ситуации в еврозоне мы можем увидеть уход от риска.

Индикатором, показывающим, насколько рынки учитывают «китайский фактор», является пара EURO/AUD.

Сегодня главными событиями станут выступление главы ЕЦБ Драги в Европарламенте в 16.30-18.30 по Москве и заседание Еврогруппы вечером.

Живую трансляцию выступления Драги можно посмотреть здесь:

Сегодня после завершения торгов в Америке выходит квартальный отчет Alcoa – традиционное начало сезона отчетности. Рынки, как правило, активно реагируют на отчет Alcoa – по нему судят, какие результаты будут у промышленных компаний.

Но сегодня отчет Alcoa может оказаться в тени Eurogroup/Ecofin.

Следующие по важности отчеты выйдут только в пятницу: JPMorgan, Wells Fargo.

Экономические данные, вышедшие сегодня утром, указывают на продолжающееся ухудшение состояния мировой экономики.

Обескураживающими выглядят новые заказы на продукцию машиностроения в Японии ( -14,8% при прогнозе -2,4%) – такого падения не было даже после трагедии в Фукусиме.

Это позитив для рискованных активов, поскольку дает основания банку Японии (BOJ) в среду запустить новую программу количественного смягчения.

Сегодня утром также вышли данные по инфляции в Китае, которые хотя и оказались несколько ниже ожиданий, но не попали в разряд неожиданностей.

Прогнозы по ВВП и промышленного производству (данные выйдут в пятницу) Китая выглядят оптимистично и не учтены в ценах на рискованные активы.

Но, как я писал во вчерашнем вью рынка, на мой взгляд рынки начнут их учитывать только начиная примерно со среды.

А сегодня-завтра в центре внимания будут заседания EUROGROUP/ECOFIN.

Их я считаю потенциальным позитивом для рынка. Какие-то заявления обязательно будут. И даже если это окажутся всего-лишь декларации, все-равно какой-то временный позитивный эффект для рынков они обязательно будут иметь.

Рынки также будут внимательно слушать комментарии чиновников ФРС относительно перспектив запуска QE3 на следующем заседании ФОМС.

Привожу его здесь, хотя на мой взгляд он этого не заслуживает...

Пятница закончилась для российского рынка снижением котировок. Индекс ММВБ потерял 1,5% до 1414,28 пункта, РТС в минусе на 2,19% со значением в 1357,71 пункта. Хуже рынка выглядели акции ВТБ (-4,01%). Это может быть связано с фиксацией прибыли после выхода данных корпоративного отчета за I кв. 2012 г.

Ведущие мировые индексы также пережили не самый удачный день. Американские биржи просели в среднем на процент. Индекс Dow Jones просел на 0,96%, достигнув 12772,47 пункта, индекс S&P - на 0,94% - до 1354,68 пункта, NASDAQ - на 1,3% - до 2937,33 пункта.

Торги в Европе в пятницу также не проходили радостно. Снижение составило от 0,30% (швейцарский SMI) до 1,92% (немецкий DAX). Общеевропейский индекс «голубых фишек» FTSEurofirst 300 по итогам сессии понизился на 1,00% и достиг отметки 1033,99 пункта.

На результатах торговой сессии сказалась негативная статистика по рынку труда в США. Уровень безработицы остался на прежнем уровне 8,2%, а вот количество новых рабочих мест составило лишь 80 тыс. вместо прогнозируемых 100 тыс.

Пятница также завершилась ослаблением российской валюты по отношению к доллару и евро. Бивалютная корзина подорожала по сравнению с уровнем закрытия предыдущего дня - до 36,2455 рубля. Курс доллара США по итогам торгов на ММВБ составил 32,83 рубля (против 32,53 рубля днем ранее). Курс евро составил 40,42 рубля (против 40,30 днем ранее).

На российский рынок продолжают негативно влиять настроения на мировых рынках. Для роста нужны новые поводы, которых пока нет.

Саммит европейских министров финансов разве не повод?

Давать прогноз на неделю всегда очень сложно, но я попробую.

Уделю внимание только самым ключевым событиям недели.

Конец прошлой недели еще раз продемонстрировал действие правила Карабаса-Барабаса №1 – о чем я предупреждал утром в пятницу.

Напомню само правило:

Правило описывается формулой Т+1(2) и звучит так:

ПРИНЦИПИАЛЬНЫЕ НОВОСТИ ПОДЛИННО ОТЫГРЫВАЮТСЯ РЫНКОМ НЕ В ТОТ ЖЕ ТОРГОВЫЙ ДЕНЬ, А НА СЛЕДУЮЩИЙ, ИЛИ ЧЕРЕЗ ДЕНЬ.

Целью действия правила является введение в заблуждение участников рынка, накопление лонгов (шортов) маркетмейкерами, перенастройка торговых роботов на другой режим работы, подготовка информационного фона, а также в отдельных случаях выполнение поставленных целей по ценам (выбивание стопов) несмотря на изменившиеся рыночные условия и некоторые другие задачи.

Friday's disappointing jobs report increases the likelihood that the Federal Reserve will launch a new bond-buying program to boost economic growth, though it doesn't ensure such a move.

Fed officials emerged from their policy meeting in late June frustrated by the slow pace of the recovery and worried that the economic outlook was deteriorating. Economic data released since then have done little to allay those concerns, according to public comments by some officials and interviews with them before Friday's employment report.

Мессидж идет буквально открытым текстом (наверно готовилось в спешке):

Разочаровывающие данные по безработице увеличивают вероятность, что Федрезерв запустит новую программу покупки облигаций с целью ускорить экономический рост, хотя и не гарантируют осуществление такого шага.

А ЗАТЕМ МЫ ОТПРАВИМ В ПОЛЕТ НАШИХ ГОЛУБЕЙ

По странному стечению обстоятельств в понедельник вечером выступает «голубь из голубей» глава ФРБ Сан-Франциско Джон Вильямс, и он же опять почему-то выступает в четверг.

Таким образом, продолжение вербальных интервенций гарантировано.

Выльется ли это во что-то реальное. Думаю, что вряд-ли. Но, в любом случае, вербальные интервенции должны оказать определенное влияние на рынки.

В первые два дня недели могут появиться и другие поводы для оптимизма.

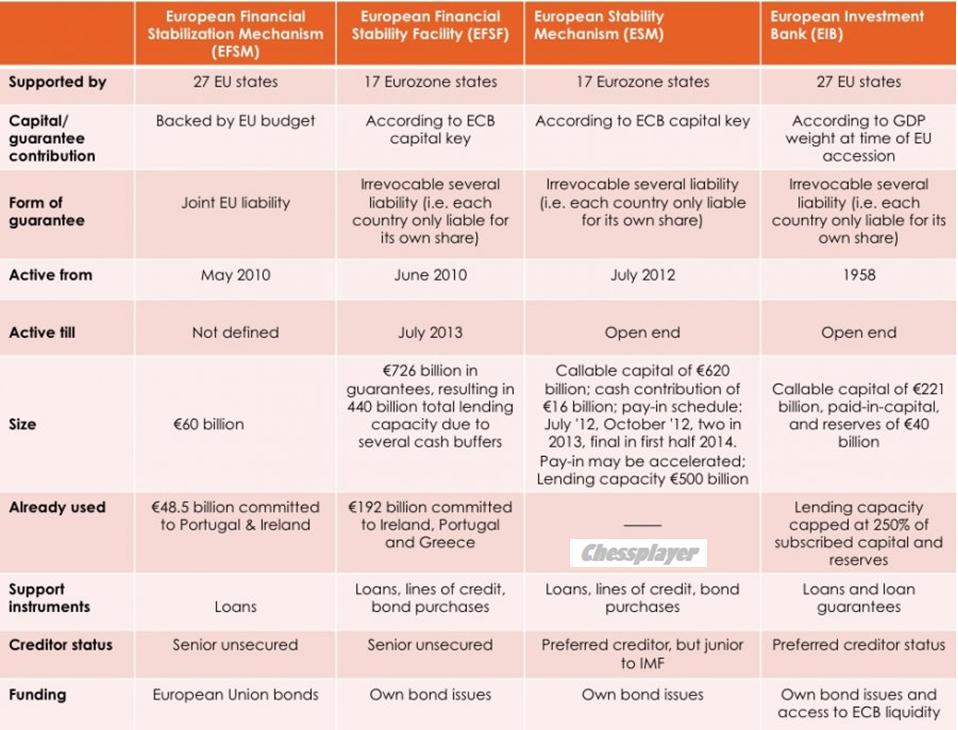

ESM, EUROGROUP и EUROFIN

В понедельник, между прочим, официальный день начала работы фонда ESM

Краткая информация об основных структурах еврозоны по обеспечению финансовой стабильности приведена в следующей таблице ( без перевода):

9 ИЮЛЯ –ТАКЖЕ ДАТА ДЕДЛАЙНА ПО РЕШЕНИЯМ ЕВРОСАММИТА

Дедлайн – это крайний срок.

9 июля наступает крайний срок для того, чтобы исполнительные структуры еврозоны совместно с министрами финансов стран еврозоны сформулировали конкретные шаги по претворению в жизнь решений последнего евросаммита.

ОЧЕНЬ ВЕРОЯТНО, ЧТО ЭТО ИНИЦИИРУЕТ ПОЗИТИВНЫЕ НОВОСТИ В ПОНЕДЕЛЬНИК ВЕЧЕРОМ И ВО ВТОРНИК.

Также вероятно, что рынки еще раньше начнут отыгрывать их появление.

В понедельник в 16.30 выступает глава ЕЦБ Драги. Возможно, он озвучит какие-то шаги или хотя-бы намерения ЕЦБ, содействующие осуществлению решений евросаммита.

Далее в понедельник вечером состоится заседание Еврогруппы ( в 19.00 по Москве). Оно всегда на день предшествует заседанию ECOFIN и проходит с участием главы ЕЦБ.

ECOFIN - заседание структуры Совета Европы с участием министров финансов еврозоны состоится во вторник. Начало в 12.00 по Москве.

Таким образом, есть предпосылки для позитивного начала недели.

ПОЗИТИВ БУДЕТ В БОЛЬШЕЙ СТЕПЕНИ ДЛЯ EURO, ЧЕМ ДЛЯ РИСКОВАННЫХ АКТИВОВ.

Мы можем увидеть движение в EURO на 150-200 пунктов вверх. Позитив для рискованных активов зависит от того, получат ли продолжение вербальные интервенции относительно QE3.

К середине-концу недели позитивные настроения могут иссякнуть.

Насколько быстро это произойдет? Не могу даже строить догадки на эту тему. Это целиком и полностью зависит от реальных итогов заседаний Еврогруппы и ECOFIN. Что они там нарешают.

В конце неделе – в пятницу произойдет событие, которое представляет собой «засаду» для рынков.

КИТАЙСКАЯ ТЕМА

В пятницу выходит очень крупный блок статистики в Китае: ВВП, промышленное производство, розничные продажи, инвестиции.

В прошлый четверг Народный Банк Китая (PBOC) второй раз за месяц ( и за четыре года!) понизил ставки по кредитам и депозитам. Тогда это вызвало эйфорию, которая быстро прошла.

Теперь в пятницу мы, возможно, узнаем, почему это вдруг PBOC стал так активно стимулировать экономику.

Если мое предположение о том, что что-то очень отвратительное происходит в китайской экономике - подтвердится, то мы увидим начало нового серьезного ухода от риска.

При этом я ожидаю временного разрыва связи между EURO и риском.

Народный Банк Китая умеет выбирать время для объявления своих решений. Вчера он объявил о снижении ставки по депозитам и кредитам за несколько секунд до объявления Решения Банка Англии.

От этого вчерашние 3 решения центральных банков выглядят почти как скоординированная акция. Многие считают, что в такой ситуации и ФРС не имеет права отставать от своих коллег. Но я думаю, что он преуспел уже раньше на этом поприще и обождет предпринимать дальнейшие действия как минимум до октября, если только данные по занятости не окажутся в ближайшие два месяца чересчур плохими.

Надо отдать должное решительности Драги. Он уже в третий раз за менее чем год пребывания на своем посту понизил процентную ставку и довел ее вчера до беспрецедентного исторического минимума (что интересно – было всеми ожидаемо).

Но наверно более важным решением было понижение ставки по депозитам.

Вчера я писал:

Думаю, что снижение ставки по депозитам на 0,25% вызовет просто обвальное падение EURO.

ИМЕННО БЛАГОДАРЯ НАЛИЧИЮ ЭТОЙ ЗАЩИТНОЙ ГАВАНИ КУРС EURO СЕЙЧАС 1,25, А НЕ 1,20.

Снижение ставки по депозитам – это аналог QE Euro ( QE, осуществленный в EURO). Это означает передислокацию какой-то части денег с депозитов ЕЦБ в другие активы: прежде всего это US Treasuries, затем японские государственные облигации .... бунды и другие безопасные активы.

Эта мера стимулирует укрепление доллара и открывает новый цикл уход от риска.

Американский рынок акций фондируется в долларах – следовательно, и он какое-то время будет чувствовать лучше других рынков (что мы и видели вчера). Но через какое-то время эта волна захватит и его.

Вчера падению рискованных активов помешало понижение ставок Китаем. Но сегодня я ожидаю, что движение вниз может пойти более активно.

Вчера на депозитах ЕЦБ находилось 790 982 млн. EURO (на рисунке). На рисунке также показана в табличной форме кривая доходности US Treasuries. 1-3-летние US Treasuries – ИМХО это основной сегмент, куда направятся деньги с депозитов ЕЦБ.

Я не думаю, что это будут сотни миллиардов EURO. Но даже уход с депозитов 50-70 млрд EURO приведет к серьезному изменению в диспозиции валютных курсов и активов.

Бурная реакция на решение ЕЦБ наблюдалась на рынке периферийного госдолга. Доходность 10-летних испанских бумаг поднялась на 0,36% и достигла 6,77%, а аналогичных итальянских поднялась на 0,21% и вплотную приблизилась к 6% .

Думаю, что рост доходности был связан с первоначальной резкой реакцией в EURO на понижение ставки по депозитам.

Как ни странно, я почему-то не ожидаю, что рост доходности периферийного долга продолжиться сколько-то долго, и что мы увидим сильное снижение EURO/USD.

Причина – защитные активы тоже перенасыщены ликвидностью и не могут поглотить много капитала.

Но на 200-300 пунктов в течение какого-то времени EURO/USD может снизиться.

ИМХО мы также скоро увидим изменение некоторых ставших привычными корреляций. Например, корреляцию между периферийным госдолгом ( фондируется в EURO) и рискованными активами (фондируются в USD). Если до понижения ставки по депозитам они торговались в одном направлении: - покупка риска сопровождалась покупкой периферийного долга, то теперь мы через какое-то время можем увидеть, что при покупке облигаций Испании и Италии будет идти продажа металлов, нефти, акций и других рискованных активов.

EURO установил вчера исторические минимумы относительно ряда валют: австралийского доллара, шведской кроны или находится вблизи исторически минимальных уровней.

Это не может нравиться центральным банкам этих стран. Могут последовать какие-то действия вплоть до скрытых валютных интервенций. На мой взгляд, дальнейшее снижение EURO/USD должно тормозиться за счет других кросскурсов, Если давление EURO с депозитов будет сильным, то это будет способствовать ослаблению сырьевых валют относительно доллара и повлечет за собой распродажу в рискованных активах.

Вчерашние данные по занятости в Америке, предваряющие сегодняшние nonfarm payrolls, выдали позитивный сюрприз. Обращения за пособиями впервые за последние два месяца оказались лучше ожиданий, но что даже еще более важно – данные от ADP показали создание 176 тыс. новых рабочих мест при ожиданиях в 100 тыс. В связи с этим многие инвестиционные дома пересмотрели прогнозы на сегодняшние NFP.

Этот позитивный для экономики США факт на самом деле является негативным для рынков, поскольку вместе с хорошими данными по занятости тают надежды на новый раунд QE на ближайшем заседании ФОМС и эта тема уже не сможет обыгрываться рынками.

Надо отдать должное решительности Драги. Он уже в третий раз за менее чем год пребывания на своем посту понизил процентную ставку и довел ее вчера до беспрецедентного исторического минимума (что интересно – было всеми ожидаемо).

Но наверно более важным решением было понижение ставки по депозитам.

Снижение ставки по депозитам – это аналог QE Euro ( аналог QE, осуществленный в EURO). Это означает передислокацию какой-то части денег с депозитов ЕЦБ в другие активы: прежде всего это US Treasuries, это японские государственные облигации .... бунды и другие безопасные активы.

Это стимулирует укрепление доллара и открывает новый цикл уход от риска.

Вчера падению рискованных активов помешало понижение ставок Китаем. Но сегодня я ожидаю, что движение вниз может пойти более активно.

Бурная реакция на решение ЕЦБ наблюдалась на рынке периферийного госдолга. Доходность 10-летних испанских бумаг поднялась на 0,36% и достигла 6,77%, а аналогичных итальянских поднялась на 0,21% и вплотную приблизилась к 6% .

Думаю, что это было связано с первоначальной резкой реакцией в EURO.

Вчерашние данные по занятости в Америке, предваряющие сегодняшние nonfarm payrolls, выдали позитивный сюрприз. Обращения за пособиями впервые за последние два месяца оказались лучше ожиданий, но что даже еще более важно – данные от ADP показали создание 176 тыс. новых рабочих мест при ожиданиях в 100 тыс. В связи с этим многие инвестиционные дома пересмотрели прогнозы на сегодняшние NFP.

Этот позитивный для экономики США факт на самом деле является негативным для рынков, поскольку вместе с хорошими данными по занятости тают надежды на новый раунд QE на ближайшем заседании ФОМС и эта тема уже не сможет обыгрываться рынками.

Три из пяти ведущих Центробанков мира вчера огласили монетарные меры по поддержке своих национальных экономик от сползания в рецессию. Но то ли увеличение QE и снижение ставок уже было учтено в ценах, то ли скоординированные действия банковских регуляторов усилили озабоченность по поводу текущего состояния экономик, но вчера вечером европейские индексы начали стремительно уходить в красную зону. Монетарное ослабление со стороны ЕЦБ – это скорее реверанс в сторону прошедшего недавно саммита ЕС, а не мера способная простимулировать экономический рост. В условиях слабости экономики европейским экспортерам сейчас очень нужна дешевая валюта (EUR/USDрухнул к утру пятницы до 1,2380), поэтому после вчерашнего снижения ставки рефинансирования, с большой долей вероятности ЕЦБ пойдет на аналогичный шаг в ближайшие месяцы. Это надо учитывать, делая ставки на сырьевом и долговом рынках (доходность по 10-летним бондам Италии и Испании вчера поднялась до 5,98% и 6,8% соответственно).

В пятницу мы ждем открытие торгов на нашем рынке акций в зоне незначительного снижения. Вчера вечером мы были свидетелями продаж (впервые за 4 дня сильного роста) в наших биржевых активах. Основной вопрос: это была коррекция к росту или же начало разворота рынков вниз? Как подсказывает классика рынка, мы никуда не уйдем с текущих уровней, пока аналогичный шаг не сделают рынки на Уолл-стрит или цены на сырье. Поэтому, пока инвесторы не увидят сегодня статистику из США по безработице будем считать, что пока мы имеем дело со сбросом спекулятивных длинных позиций по факту выхода ожидаемых событий. В 16-30 Министерство труда США опубликует данные по числу вновь созданных рабочих мест вне сельскохозяйственного сектора США (NFP) и уровню безработицы за июнь. По факту вчерашнего позитива от ADPучастники рынка пересмотрели прогноз по сегодняшнему NFP в большую сторону (100 тыс., вместо 90 тыс.). В случае очевидно слабых данных курс доллара может ослабнуть, поскольку рынок начнет повышать вероятность запуска монетарного стимулирования со стороны ФРС.

А пока на первые полдня торгов фьючерс РТС останется запертым в узком торговом диапазоне 137500-140500 п. Вечерний выход за эти границы усилит движение в сторону пробоя на следующей неделе.

Я очень давно не делал обзора валютного рынка. Но сегодня происходят такие важные события, а главное - я обратил внимание на сегодняшний фундаментальный анализ Константина Бочкарева. Константин сегодня, как и я, уделил много внимания золоту.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ ЧЕССПЛЕЙЕРА

Интересно, когда возникает расхождение во мнениях.

Константина Бочкарева я считаю, подчеркиваю, очень хорошим аналитиком. Дискутировать с людьми, которые пишут глупости – неинтересно.

Константин пишет очень часто правильные вещи, а главное в его рассуждениях всегда присутствует логика.

Основной аргумент Константина Бочкарева в пользу роста золота – ожидания запуска QE3.

Моя точка зрения: для QE3 нужен сильный финансовый стресс.

Не я один так думаю, так думает пятерка крупнейших в мире инвестиционных домов.

Когда индекс S&P500 находится на уровнях 1300 пунктов и выше, ни о каком запуске полноценного QE ( имеется в виду - путем покупки активов, а не их обмена) речи быть не может.

Другой фактор, который Константин не учитывает напрочь, - это зависимость золота от EURO и взаимодействие балансов ЦБ.

Многие почему-то считают, что золото дорожает всегда, когда печатают деньги. Это заблуждение. Зависит от валюты. Дело в том, что когда печатают большое количество денег в валюте, отличной от мировой резервной валюты, это ведет к дефляции цен на основные активы, большинство из которых выражено именно в USD.

График, приведенный во вью рынка, показывающий поведение золота за последний год, это хорошо демонстрирует.

Золото сейчас переоценено по сравнению с прошлым годом, потому что переоценен EURO.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

Мы продолжаем рассматривать все происходящее на финансовых рынках как некоторую «оттепель» после непростого 2кв2012 г. Причем, в основе текущих процессов, связанных с улучшением ситуации с аппетитом к риску, лежит две составляющие. С одной стороны, это наметившийся (очередной) перелом в европейском долговом кризисе, который действительно может произойти, если лидеры ЕС смогут в итоге создать фонд или механизм, который бы мог скупать облигации проблемных стран (в частности, Италии и Испании). С другой стороны, это надежды и ожидания, связанные с тем, что крупнейшие Центробанки мира могут предпринять сейчас серию шагов, направленных на поддержание мировой экономики и стимулирование экономического роста. Все вместе – это ключевая история на рынках этого лета.

С точки зрения технического анализа, данную фундаментальную подоплеку или «оттепель» мы склонны рассматривать как повод для коррекционного роста фондовых индексов, цен на сырье и ряда валют после продолжительного снижения за период с марта по начало июня. В качестве первых (основных) целей для данного рода коррекции мы отмечаем следующие уровни:

· РТС 1450-1500 пунктов.

· Brent 95$-100$, WTI 85$-90$

· USD/RUR 31.40-31.60

Причем, рынок драгоценных металлов и EUR/USD в контексте происходящего мы склонны рассматривать как «темную лошадку».

EUR/USD

Формальной целью для коррекционного роста пары EUR/USD мы склонны рассматривать уровень 1.2800, на который приходится 100-дневное скользящее среднее, а также рубеж 1.3000-1.3050, который ранее фигурировал на протяжение февраля, марта и апреля как значимая поддержка.

Другое дело, что мы пока не готовы на все это ставить, полагая, что рынок серебра и золота в этом плане может быть куда интереснее. Росту пары EUR/USD могут способствовать в значительной степени ожидания, что ФедРезерв в рамках заседания 31 июля или 12 сентября сделает решительный шаг в сторону QE3, на что может указывать и существенное падение подиндекса новых заказов в ISM Manufacturing на рекордную величину в июне, и провальные Nonfarm payrolls за предыдущие два месяца, а также просто то, что политика ключевых Центробанков мира в значительной степени синхронизирована и вслед за раскручиванием гаек в Европе инвесторы будут склонны ожидать аналогичных шагов и от ФРС.

Фед успел этим позаниматься до ЕЦБ.

В то же самое время, определенным испытанием для евро может стать сегодняшнее заседание ЕЦБ, в рамках которого основные процентные ставки могут быть снижены на 0.25%. Если по факту пресс-конференции ЕЦБ в 16:30 мск мы не увидим новой волны продаж в EUR/USD, то это будет индикатором силы в случае с евро и готовности возобновить рост. Вообще, пока все укладывается в рамки негласного правила «продавай EUR/USD под заседание ЕЦБ в четверг и снижение ставок, покупай по факту».

Странно. А по-моему в последнее время очень часто действовало обратное правило.

Собственно не исключено, что про фактор ЕЦБ рынки могут забыть самое позднее завтра, когда в США выйдут еще одни посредственные Nonfarm payrolls, и разговоры о QE3 станут актуальны как никогда.

Думаю, что на этот раз рынки NFP будут вопринимать не так остро. Привыкли. И определенные меры уже приняты, кстати..

Золото, серебро

ЕЦБ может снизить сегодня ставку и озвучить новые меры в поддержку ликвидности, Банк Англии расширить сегодня программу выкупа активов на 50 млрд фунтов стерлингов, ЦБ Китая этим летом еще раз понизить нормы резервирования для банков или даже учетную ставку, а ФРС помимо пролонгации операции «твист» до президентских выборов в США пойти на еще один раунд количественного смягчения/QE.

Для того, чтобы понять, чем все это чревато для рынка драгоценных металлов, достаточно просто вспомнить, что за период с декабря 2008 г. по июнь 2011 г. ФРС предпринял два раунда количественного смягчения (QE1, QE2), выкупив в конечном счете активов на 2.3$ млрд. За этот период цена золота фактически удвоилась. Сейчас вдобавок мы имеем ситуацию, когда после 3-х месячного снижения котировок золота и серебра рынок драгоценных металлов выглядит вдобавок довольно-таки перепроданным, дешевым или недооцененным.

Тогда еще ЕЦБ не занимался этим делом.

Хочется также напомнить, что идея с покупкой золота и серебра под возможное еще одно смягчение денежной политики в США родилась у нас фактически месяц назад с публикацией за океаном слабых майских данных по рынку труда (Nonfarm payrolls). Не исключено, что сегодняшнее заседание ЕЦБ и завтрашняя порция статистики из США лишний раз укрепит эту идею.

Золото с тех пор не выросло, хотя уже продлили операцию Твист.

С точки технического анализа, сигналом к окончательному слому нисходящего тренда на рынке золота для нас станет рост котировок металла по итогам дня или недели выше 1630$ за унцию.

А как же 200 MA на 1665?

Целью для повышательной динамики этим летом при этом может стать сопротивление 1690$, 1720$ за унцию, а при благоприятной развитии событий и резистанс 1790$-1800$. Для серебра в качестве ключевых уровней для прохождения мы отмечаем резистансы 28.50$ и 29.10$, а в качестве первой цели для удержания позиций на покупку сопротивление 31$.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

И снова о ЕЦБ

Четверг 05 июля 2012 г.

Время выхода форекс обзора: 12:15

Мы держим шорт в EURAUD, EURNZD, сохраняем прочие позиции.

Наконец наступил день заседания ЕЦБ. Это, безусловно, главное событие четверга, к которому стоит хорошенько подготовиться. Аналитики AForex ожидают смягчения монетарной политики через снижение ставок. Вопрос только в том, какие именно ставки изменятся. Мы склонны полагать, что доходность по депозитам будет уменьшена до 0% (сейчас 0.25%) или даже объявлена негативной (-0.25%). Это имеет смысл с учетом колоссального объема резервов, которые коммерческие банки хранят на счетах регулятора. Они держат "на черный день" порядка 700 млрд евро, и задача Марио Драги сейчас - выдавить эти деньги на рынки и насильно сформировать спрос в облигациях, в т.ч. периферийных. Для того, чтобы банкам захотелось инвестировать в бумаги, например, Испании, все остальные альтернативы должны стать намного менее привлекательными. А главный конкурент здесь, конечно, депозит в ЕЦБ.

Мое мнение, что если ЕЦБ сократит ставку по депозитам, то только на 0,1%. И то маловероятно.

СНИЖЕНИЕ СТАВКИ ПО ДЕПОЗИТАМ – ЧРЕЗВЫЧАЙНО ОПАСНАЯ ДЛЯ EURO ВЕЩЬ.

Вопрос: куда польются деньги c депозитов? Почему они должны пойти в периферийный долг? А если они пойдут на конвертацию в USD, JPY, GBP, CAD, AUD, ну и конечно в CHF?

Думаю, что снижение ставки по депозитам на 0,25% вызовет просто обвальное падение EURO.

ИМЕННО БЛАГОДАРЯ НАЛИЧИЮ ЭТОЙ ЗАЩИТНОЙ ГАВАНИ КУРС EURO СЕЙЧАС 1,25 И НЕ 1,20.

Не факт, однако, что регулятор прибегнет к столь решительным мерам. Вполне возможно, что центробанк ограничится снижением ставки рефинансирования на 0.25% (до 0.75%) и сопроводит свое решение максимально мягкой риторикой. Однако это не будет похоже на Марио Драги, который с первых дней зарекомендовал себя как исключительно креативный центробанкир. Нужно также понимать, что существенная часть смягчения политики уже заложена в котировки евро. Трейдеры спекулируют на этом как минимум с понедельника, и в котировках определенно диконтировано снижение ключевой ставки на 25 б.п. Поэтому если изменят только ее, это будет позитивно для единой валюты, и EURUSD сможет возобновить движение вверх. Мы, однако, предпочитаем продавать валюту, центральный банк которой проводит смягчение. Но для этого намного разумнее держать шорт в кроссах. EURNZD и EURAUD остаются нашим выбором.

Мои позиции сейчас:

Синтетический шорт через USD в паре AUD/JPY, шорты AUD/USD и GBP/USD и шорт по GOLD.

Подумываю об открытии синтетического лонга по EURO/AUD, но мне не хочется пока покупать EURO/USD, поскольку он может еще легко падать вперед AUD на протяжении 200-300 пунктов. Там уже можно купить EURO/USD.

Наступил четверг,который, наверно, станет самым бурным днем недели: 2 заседания крупнейших европейских ЦБ, выход 3-х цифр статистики по занятости, предваряющих главный отчет nonfarm payrolls, который выйдет завтра.

Рынки заложили в цены наверно весь позитив, который только можно было учесть: понижение ставки ЕЦБ на 0,25% (маловероятно)+ какие-то еще меры, новый раунд QE со стороны BOE ( очень вероятно, поскольку еще на прошлом заседании не хватило всего одного голоса, чтобы начать новый раунд QE). В ценах также остается определенный излишек ожиданий QE со стороны Федрезерва, которые, на мой взгляд, не имеют шансов осуществиться ни в августе, ни в сентябре.

В то же время, в рискованных активах явно в недостаточной степени отражен негатив ситуации в Китае, где замедление набирает ход.

С технической точки зрения ничто не мешает S&P500 прыгнуть до 1400 пунктов. Но в любом случае - через месяц или через два индекс S&P500 окажется ниже 1300 пунктов и чем дольше он торгуется наверху, тем меньше бидов останется на рынке, и тем круче будет потом падение.

Нынешний год напоминает 2011 год – вспомним август месяц, или чем-то даже 2008 год, хотя такого безобразия уже не должно повториться, поскольку «скорая монетарная помощь» уже всегда наготове со своими «QE-препаратами».

ЗОЛОТО КАК ДОЛГОСРОЧНЫЙ ИНДИКАТОР

Обратите внимание на золото. На промежутке в три года оно рисует нам консолидацию на вершинах с угрозой прорыва вниз. В этом году впервые за последние десять лет золото не обновило максимумы и очень проблематично, что это произойдет в этом году, поскольку до максимумов далеко, и уже некогда... - август-сентябрь традиционно проблемные месяцы для рискованных активов.

Более того, с любой точки зрения – как технической, так и фундаментальной – осенью мы должны увидеть пробой вниз и цена уйдет под 1500 долларов ( интересно - сколько стоит стопов в этой зоне), если только к тому моменту не будет достоверно известно о запуске нового раунда QE со стороны Федрезерва.

Как мы видим, вливания ликвидности со стороны других банков ( ЕЦБ в декабре-феврале влил более одного триллиона евроликвидности) помимо Федрезерва не оказывают позитивного влияния на золото.

Всякие «суррогатные» QE – типа операции «Твист», при которых не происходит увеличение баланса Федрезерва, тоже не работают - только непосредственные покупки активов.

НО НЕ УДИВЛЮСЬ, ЕСЛИ ЗОЛОТО НЕ БУДЕТ РАСТИ ПРИ СЛЕДУЮЩЕМ НОРМАЛЬНОМ (!) QE, ЕСЛИ ЕГО ОБЪЕМА БУДЕТ НЕДОСТАТОЧНО, ЧТОБЫ КОМПЕНСИРОВАТЬ РАЗНИЦУ МЕЖДУ БАЛАНСАМИ ФЕДРЕЗЕРВА И ЕЦБ.

EURO сейчас является чрезвычайно завышенным с точки зрения балансов ЦБ.

Напомню, что в предыдущие десять лет золото неизменно росло каждый год в среднем на 12%.

В этом году такого роста не будет и это очень важный момент, между прочим. Он свидетельствует о том, что накачка ликвидностью уже неспособна остановить дефляционные процессы. Теперь с усмешкой вспоминаю мои наивные опасения, которые были чуть более года назад, что нас ждет гиперинфляция...

Возможно, что 10-летний цикл роста в золоте закончился.

NONFARM PAYROLLS

Интересно, как на этой неделе сработает рыночный рефлекс: плохие nonfarm payrolls ведут к ослаблению доллара на ожиданиях QE? Или сработает другой рыночный рефлекс: плохие nonfarm payrolls – уход от риска – укрепление доллара?

Это очень труднопредсказуемый момент, поскольку невидимая рука Карабаса-Барабаса управляет этим процессом.

ЭФФЕКТ ЕВРОСАММИТА НАЧИНАЕТ ИСПАРЯТЬСЯ

Вчера доходность европейского периферийного долга вновь стала расти, доходность 2-хлетних испанских долговых бумаг так и не опустилась ниже 4%. Это свидетельствует о том, что рынки видят много изъянов в последних планах, либо в этом находят отражение ожидания рынка по поводу снижения курса EURO.

ИНДЕКС DAX РАСТЕТ ВОПРЕКИ НАСТРОЕНИЯМ ПРОФЕССИОНАЛЬНЫХ ТРЕЙДЕРОВ

Напомню, что в опросах участвуют только активные инвесторы, не аналитики - инвесторы, которые непосредственно вовлечены в торговлю.

Одной из ключевых предпосылок достоверности прогноза является постоянно стабильный состав его участников: не менее 80%. Если это условие по каким-то причинам не выполняется, то опрос может быть отложен.

Перевес в пользу медведей среди опытных практикующих участников крупнейшего европейского рынка на локальных максимумах этого рынка – это явно медвежий сигнал.

Итог: разворот должен случиться достаточно скоро. Может быть уже сегодня...

Наступил четверг,который, наверно, станет самым бурным днем недели: 2 заседания крупнейших европейских банков, выход 3-х цифр статистики по занятости, предваряющих главный отчет nonfarm payrolls, который выйдет завтра.

Рынки заложили в цены наверно весь позитив, который только можно было учесть: понижение ставки ЕЦБ на 0,25% (маловероятно)+ какие-то еще меры, новый раунд QE со стороны BOE в размере 50 млрд. фунтов ( очень вероятно, поскольку еще на прошлом заседании не хватило всего одного голоса, чтобы начать новый раунд QE). В ценах также остается определенный остаток ожиданий QE со стороны Федрезерва, которые, на мой взгляд, не имеют шансов осуществиться ни в августе, ни в сентябре.

В то же время в рискованных активах явно в недостаточной степени отражен негатив ситуации в Китае, где замедление набирает ход.

С технической точки зрения ничто не мешает S&P500 прыгнуть до 1400 пунктов. Но в любом случае - через месяц или через два индекс S&P500 окажется ниже 1300 пунктов и чем дольше он торгуется наверху, тем отвеснее будет потом падение.

Интересно, как на этой неделе сработает рыночный рефлекс: плохие nonfarm payrolls ведут к ослаблению доллара на ожиданиях QE? Или сработает другой рыночный рефлекс: плохие nonfarm payrolls – уход от риска – укрепление доллара?

Это очень труднопредсказуемый момент, поскольку невидимая рука Карабаса-Барабаса управляет этим процессом.

Вчера доходность европейского периферийного долга вновь стала расти, доходность 2-хлетних испанских долговых бумаг так и не опустилась ниже 4%. Это свидетельствует о том, что рынки видят много изъянов в последних планах, либо в этом находят отражение ожидания рынка по поводу снижения курса EURO.

В четверг мы ожидаем увидеть открытие торгов на нашем рынке акций в умеренно негативной зоне. Несмотря на то, что вчера вечером индекс ММВБ обновил двухмесячный максимум (1446 п.), сегодня утром он отойдет в диапазон 1430-25 п. Не желая выпускать рынок из-под контроля, «быки» постараются удержать его в боковике вплоть до решений европейских банковских регуляторов по монетарной политике. Таким образом, до 15-00 мск. игрокам можно не напрягаться. Фьючерс РТС до этого времени продолжит торговаться в узком диапазоне 139500-140500 п. Для покупателей вошедших в рынок на последней волне роста важно удержать фьючерс не ниже 137500 п., иначе конструкция восходящего движения начнет ломаться.

Итак, сегодня в 15-00 Банк Англии выдаст свое решение по ключевой ставке и по программе покупки активов. Считается, что расширение программы QE на 50 млрд. ф.ст. будет нейтральным событием для рынка, так как ожидания уже заложены в котировки. В 15-45 решение по процентной ставке объявит ЕЦБ. 75% ведущих западных банков ждут снижения ставки рефинансирования на 25 б.п. до 0,75%. Судя по не агрессивному подъему котировок золота ($1612/унц), щедрых подачек от европейских монетарных властей ждать пока не стоит. Тем более что никто из официальных представителей ЕЦБ на тему сверхмягкой монетарной политики не намекал.

В 16-15 компания ADP выдаст статистику по числу новых рабочих мест в частном секторе США за июнь (прогноз: +103 тыс.). В 16-30 начнется пресс-конференция главы ЕЦБ Марио Драги. В это же время в США выходит традиционный еженедельный отчет по числу обращений за пособием по безработице. В 18-00 будет опубликован индекс деловой активности в непроизводственном секторе США (ISM Non-Manufacturing) за июнь (прогноз: 53,1 п.). Наконец в 19-00 выходит отчет по объемам запасов нефти на терминале Cushing в Оклахоме. Таким образом, утреннее спокойствие и затишье будет нарушено большим количеством важных данных и событий, которые придут к нам с внешних рынков во второй половине сессии.

Европейские рынки плюсуют три сессии подряд. Поводом для роста информационно служат ожидания понижения ставки со стороны ЕЦБ. Согласно последнему опросу Блумберга 46 опрошенных экономистов ожидают понижения ставки на 25 базисных пунктов, 5 – на 50 базисных пунктов, и лишь 11 экономистов считают, что ставка останется неизменной.

Steve Englander, главный валютный стратег Citi, настроен не так оптимистично относительно предстоящего заседания ЕЦБ:

Steve Englander считает, что решение ЕЦБ разочарует рынки по одной большой причине: никакое действие банка не способно остановить кризис.

Я тоже не понимаю, что даст понижение ставки. Многие аналитики придумали себе, что центральные банки обязательно на каждом заседании должны что-то предпринимать.

Евросаммит и так дал много позитива рынкам. Банкам станет чересчур сладко...

Некоторые также ожидают снижения ставки по депозитам с тем, чтобы выдавить с депозитов ЕЦБ огромные резервы, которые там хранятся. О том, какое влияние окажет эта мера - я судить не берусь. Для EURO она должна быть негативна, а для рискованных активов – сложно сказать.

Опять же веских причин для таких действий я не вижу.

Началась новая фаза обострения ситуации вокруг Ирана и нефть продолжает рост. С четверга она выросла уже на 13%.

Индекс S&P500 вчера вырос еще на 0,6% и достиг верхней ленты Болллинджера.

Статистика – упрямая вещь. Шансы выйти за пределы лент Боллинджера составляют 11% и я не вижу причин для того, чтобы это произошло.

Рынок в июле еще может подрасти – если вдруг случится чудо и отчеты американских корпораций превзойдут в целом ожидания. Но произойдет это после проторговки текущих уровней или небольшой коррекции.

Все же я думаю, что больше шансы (70/30) на то, что уже в ближайшие дни начнется более серьезная коррекция.

Рынок не реагирует на негатив, и это настораживает. Все более напрашивается мысль, что рынок искусственно поддерживают, и предстоит серьезный заход вниз.

Данные PMI, вышедшие в понедельник, были очень плохими, и они никак не были отыграны рынками.

Поступают все новые сведения относительно проблем, которые возникнут в исполнении решений «ночного» евросаммита.

Удивителен, вообще говоря, факт, что такие важные решения принимались примерно в 2-3 часа ночи по европейскому времени (бедная фрау, наверно, готова была подписать все что угодно, лишь бы ей дали поспать).

Странная спешка – при том, что в условиях европейской демократии сами решения исполняются медлительно и с многочисленными проволочками.

Вот и сейчас, уже замаячило множество препятствий на пути исполнения решений евросаммита.

Финляндия и Нидерланды, кажется, не дадут разрешения использовать фонды EFSF и ESM на вторичном рынке.

Союзник Меркель по правящей коалиции угрожает прекратить поддержку предложений в отношении фонда ESM, если не будут выполняться условия.

Греция и Ирландия на основе прецедента с Испанией требуют пересмотра соглашений и улучшения условий, внося тем самым смуту во властные структуры Евросоюза.

Сегодня Америка отмечает День Независимости, и торговли здесь нет. В отсутствии главного плеймейкера думаю, что рынок продолжит консолидироваться на текущих уровнях, или даже может слегка подрасти, продолжая тенденцию предыдущего дня.

Главные события недели развернутся в четверг и пятницу.