Вчера глава Федрезерва США Бен Бернанке выступил с полугодовым отчетом перед конгрессом. В своем выступлении Бернанке заявил, что Фед сохраняет готовность предпринять меры количественного смягчения, в том случае если они будут необходимы. Бернанке также заявил, что Фед достиг консенсуса в отношении шагов, которые должны быть предприняты в случае выхода из текущей политики.

Я понял выступление Бернанке, как то, что принятие новых планов QE откладывается примерно до 3 ноября, хотя объявлено об этом может и раньше. Все повторяется в точности, как это было в прошлом году.

Выступление Бернанке в целом было негативно для доллара и позитивно для рынков. Однако рост в акциях и некоторых из commodities очень быстро исчерпался, поскольку рынки, начиная с минуток ФОМС, уже росли именно на этой идее. После второго часа торгов рынок рос на 1%, но затем развернулся и все оставшееся время падал и чуть не закрылся в нуле.

Возможно, что кто-то из участников уже знал к тому времени новость от агентства Moody’s, которая появилась сразу после закрытия, возможно сыграл роль успешно проведенный аукцион 10-year US Treasuries, возможно, что рынок отыгрывал заранее повышенные риски сегодняшнего дня после хорошего роста (32 пункта по индексу S&P500).

2 июня агентство Moody’s объявило, что поставит рейтинг США ААА на понижение в том случае, если не будет достигнуто заметного прогресса в переговорах по поводу повышения госдолга США. Вчера оно выполнило свое обещание.

Вчера завершились неудачей очередные переговоры Обамы с лидерами конгресса. По сообщению агентства Рейтерс, Обама вчера прервал эти переговоры, внезапно выскочив из комнаты... По мере приближения к 22 числу ситуация становится все напряженнее.

В целом настроения на американском рынке остаются медвежьими. Это подтверждает и Put/call коэффициент индекса S&P500, который остается выше 1.

Сегодня в первой половине состоится событие повышенного риска для рынков. Это аукционы по размещению долгосрочных долговых бумаг Италии. В принципе они должны завершиться провалом; вопрос в том, воспрепятствуют ли этому ЕЦБ и Китай. Это фактор неизвестности.

Сегодня также выйдет статистика по инфляции: CPI в Европе и PPI в Америке.

Агентство Fitch понизило сразу на три ступени кредитный рейтинг Греции с В+ до ССС по причине отсутствия какой-либо ясности в отношении решения долговых проблем.

Учитывая полную неясность с аукционами по размещению госдолга в Италии сегодня трудно делать какие-то прогнозы.

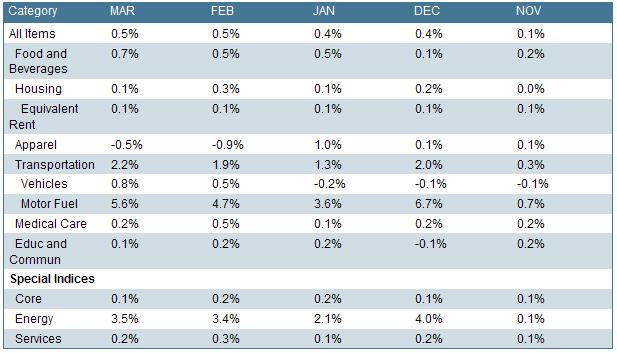

В пятницу в США выйдет статистика по потребительской инфляции, которая в последнее время приобрела важное значение из-за того, что от этих цифр во многом зависят будущие действия Федрезерва.

Основные два показателя потребительской инфляции: CPI и core CPI.

CPI (Consumer Price Index) – индекс потребительской инфляции – мера уровня цен зафиксированной корзины товаров и услуг. CPI – наиболее широко употребимый индикатор инфляции и используется для расчета прожиточного минимума (cost of living adjustments), так называемого COLA и заключения большинства трудовых договоров работников.

На CPI значительное влияние оказывает волатильные движения цен на продовольствие и энергоносители. Поэтому помимо CPI используется показатель core CPI (называемый у нас базовый индекс потребительских цен), из расчета которого исключены продовольствие и энергоносители. Внутри core CPI тоже есть элементы, которые отличаются повышенной волатильностью: украшения, табак, стоимость авиабилетов и новые автомобили. Поэтому помимо отслеживания CPI от месяца к месяцу (m/m), очень внимательно наблюдают за core CPI от года к году (y/y). Многие экономисты считают это лучшей характеристикой базовых темпов инфляции.

Выходят CPI и core CPI примерно 13-го числа каждого месяца.

Вышедшая в пятницу статистика по инфляции, которая сейчас стала даже важнее статистики по безработице, поскольку является определяющим критерием будущей монетарной политики оказалась в Европе выше прогнозов, а в Америке ниже (мухлюют они там с этой статистикой). Но существенно на рыночную ситуацию она не повлияла.

Китай в очередной раз повысил резервные требования для банков, но это ужесточение монетарной политики не повлияло на китайский фондовый рынок, и тот даже обновил сегодня максимум с ноября прошлого года.

Наступающая неделя в отличие от прошлой бедна на статистику, не будет и заседаний центральных банков, правда будут минутки последних апрельских заседаний (Банк Австралии (сегодня?), банк Англии (четверг). Но это для S&P500 не имеет особого значения, а имеет разве что для рынка Форекс.

Из американской статистики на этой неделе можно выделить только блок статистики по недвижимости: индекс домостроителей NAHB (понедельник), начала строительства (вторник), ипотечный индекс и продажи существующих домов (среда), в четверг индекс цен на дома FHFA

Зато будет много отчетов крупных компаний. Cамыми важными на этой неделе будут отчеты американских финансовых гигантов: сегодня Citigroup (16.00), завтра Goldman Sachs (16.00), в среду Wells Fargo (16.00), в четверг Morgan Stanley (15.30), в пятницу в США, еврозоне, и некоторых других странах выходной – Good Friday. Индекс банковского сектора последние две недели снижался и подошел вплотную к минимуму 2011 года. Какие-то негативные ожидания уже заложены в цены и после выхода статистики возможно обратное движение вверх.

В еврозоне не только следующая пятница, но и следующий понедельник выходной: четыре выходных дня подряд – что-то вроде наших майских праздников.

Сегодня с утра слабо выглядит евро, и это, возможно, связано с неблагоприятными для еврозоны результатами выборов в Финляндии, где настроенные антиевро истинные финны (партия) существенно увеличили свое представительство в парламенте; возникает перспектива вето на помощь Португалии... Но на фондовые рынки это в ближайшие дни вряд ли повлияет.

Ситуация в краткосрочном плане для меня совершенно нейтральная – 50/50; не видно в ближайшем будущем и событий, которые способны существенно двинуть рынки в какую-то определенную сторону. Поэтому мне кажется, что в ближайшие пару дней индекс S&P500 будет оставаться в диапазоне 1316-1326 пунктов. Возможно, что в чуть более широком диапазоне рынки будут находиться вплоть до решения по ставке ФРС 27 апреля.

На прошлой неделе произошел разворот на американском рынке облигаций: цены стали расти, а доходность падать. Вопрос – надолго ли это и не было ли это просто связано с временной перепроданностью?

Как я недавно писал, крупные банки очень негативно настроены по отношению к американским ценным бумагам с фиксированной доходностью

Вторую сессию подряд Америка закрывается в ноль, хотя снижение во время сессии доходило до одного процента. Банковский сектор в очередной раз выглядел слабее: -1%.

На мой взгляд, коррекция еще не закончилась и мы должны увидеть по меньшей мере значения порядка 1290 по индексу S&P500.

Сегодня в США экспирация опционов на фондовые индексы и возможно будет сделана попытки закрыть рынок сегодня ниже круглого значения в 1300 пунктов.

Индекс доллара вчера обновил в очередной раз 52-недельные минимумы и движется к минимуму 2009 года 74,23.

Сегодня день выхода статистики по инфляции, которую сейчас все ждут с особым нетерпением, поскольку она является определяющим критерием будущей монетарной политики.

В Китае такая статистика утром уже вышла и совпала с данными утечки (она почти всегда совпадает с теми цифрами, которые публикуются в Гонконге): 5,4%. Инфляция высокая, но ситуация немного улучшается.

Пришли совершенно обескураживающие данные по недвижимости в Китае: цены на новые дома в марте снизились на 10% по сравнению с тем же периодом прошлого года, а продажи упали на 50,9% от года к году и на 41,5% от месяца к месяцу. Цены на новые дома в Пекине упали на 26,7% за один месяц - март!

Похоже, что китайские власти все-таки добились своей цели – охлаждения рынка недвижимости. Но не примет ли этот процесс взрывной характер, и не последует ли за этим банковский кризис, который погубит начавшийся в январе рост китайского фондового рынка?

В 13.00 выйдут индексы потребительских цен еврозоны, а в 16.30 США. Предположу, что инфляция в еврозоне окажется ниже ожиданий, а в США чуть выше. Если будет так, то мы увидим некоторое укрепление доллара и снижение американского фьюча.

Если будут поступать плохие новости из еврозоны, где в последнее время опять стал обостряться долговой кризис, то падение усилится.

В 17.15 в США выйдет статистика по промышленному производству, которая тоже может вызвать движение на рынке. День сегодня может быть волатильный.