Начало недели ознаменовалось сильным (для азиатской сессии) снижением американского доллара и продолжением распродаж фондовых активов. Фьючерс S&P500 и сейчас падает свыше 0,5%, а ночью падение доходило до 0,8%.

Если спроецировать это на сам индекс, то он сейчас должен торговаться ниже 200-дневной скользящей средней.

Не думаю, что этому стоит придавать большое значение, особенно если учесть, что сегодня американские трейдеры отдыхают. На самом деле это может оказаться всего-лишь рисованием нижней тени недельной свечи (также и для доллара!).

Прошедшая неделя наконец прервала мощнейшее за несколько последних лет ралли в американском долларе.

Отскок начался сразу с понедельника, и поводом к тому на мой взгляд были техническая перекупленность, и предстоящие выступления чиновников Федрезерва, которые традиционно относятся к голубиному лагерю.

Существенно добавили энергии отскоку минутки с последнего заседания Комитета по открытым рынкам Федрезерва США .

В целом, тон комментариев на этом заседании был значительно более голубиным, чем этого следовало ожидать.

Члены Комитета обсуждали сложности возвращения к росту. И особо стоит отметить, что на заседании прозвучали нотки озабоченности неожиданно быстрым укреплением американского доллара и тем, что это может повредить экономическому росту.

Я не припомню, когда в последний раз члены Комитета обсуждали вопрос о вреде высокого курса доллара. Возможно, теперь это будет происходить гораздо чаще, и перестанет удивлять рынки.

Но на этот раз это было откровением для рынка и сильная реакция доллара была ответом.

Все-таки не стоит переоценивать значение минуток ФОМС. Они бывают то «ястребиными», то «голубиными», но ожидаемые сроки первого повышения ставки от этого практически не меняются. Самое раннее, когда это произойдет, это конец второго квартала 2015 года.

Вторую половину недели американский доллар восстанавливался после падения.

Торговый диапазон недели был максимальный с лета 2013 года. – Волатильность продолжает расти.

Восстановление для всех основных валютных пар превысило 50%, а для некоторых даже и существенно больше. Так, например, для AUDUSD восстановление превысило 90%.

Важно, что восстановление доллара произошло, можно сказать, почти само по себе – без каких-либо явных драйверов.

Второй темой, которая доминировала на рынке на прошедшей неделе, был уход от риска. Падение фондовых индексов на прошедшей неделе было сильнейшим за последние несколько лет. Оно также не имело каких-то конкретных драйверов. Просто волна распродаж прокатилась по рынку. Объективной причиной этих распродаж, на мой взгляд, являлось уже совсем близкое завершение программы покупок активов Федрезервом.

Покупки почти прекратились, но рынок акций несколько месяцев еще продолжал по инерции подрастать, преимущественно за счет крупных корпораций (здесь еще продолжаются байбэки).

Теперь фондовые индексы вернулись к тем значениям, которые соответствуют текущему значению баланса Федрезерва. Эта зависимость последние несколько лет хорошо соблюдается.

Впрочем, я ожидаю, что на этом первая волна коррекции завершится, и индекс S&P500 на время вернется к уровням 1950-1970 пунктов, а может быть и выше.

На валютный рынок вернулась волатильность. Этот бесспорный вывод можно сделать глядя на изменения валютных пар за прошедшую неделю.

Мощным распродажам подверглись высокодоходные валюты. Наиболее сильно австралийский доллар (-3,636%), новозеландский доллар снизился на 2,147% , канадский доллар на 1,9%.

Последний раз столь сильное падение AUD мы видели в 2013 году.

Непосредственный драйвером снижения высокодоходный валют стало, на мой взгляд, неожиданное падение импорта в торговом балансе Китая. На самом деле, в этом не было ничего неожиданного. Рынки просто обратили внимание на резкое ухудшение показателей китайской экономики.

Заслуживает внимания статья на Zero Hedge по этому поводу, в которой заголовок уже несет всю информацию

Рост Китая замедлился максимально с падения Лемана. Капиталовложения – наихудшие с 2001 года. Рост производства электроэнергии снизился до отрицательных значений.

Правда, Китай – это внешний фактор для австралийского и новозеландского доллара. Помимо внешних факторов есть еще внутренние факторы. И если внутренние факторы для NZD в последнее время заметно ухудшились, то для AUD все обстоит относительно благополучно.

Поэтому несмотря на то, что падение AUDUSD с большой вероятностью продолжится на следующей неделе, оно может оказаться несильным и в целом уровни 0,90-0,91 по AUDUSD на мой взгляд заслуживают покупки в перспективе 4-6 месяцев.

Китайское правительство должно в ближайшие 1-2 месяца предпринять какие-то действия, чтобы остановить падение экономики ( как это бывало в предшествующие годы).

В отличие от AUD, NZD и CAD, единая европейская валюта оказалась устойчива на прошедшей неделе.

Помимо сильной перепроданности EURO и чрезмерно большой позиции по EURO, открытой среди спекулянтов, причиной стойкости EURO явился рост доходности периферийных долговых бумаг еврозоны.

Притом, как я показал в следующей статье, дифференциал процентных ставок будет оказывать теперь стабильно позитивное влияние на единую европейскую валюту.

EUROUSD на недельном графике нарисовал разворотную свечу и может продолжить движение вверх в район 1,30-1,31.

Это будет временным явлением, поскольку существуют серьезные фундаментальные причины для продолжения снижения EURO и сентимент среди крупных игроков абсолютно медвежий по отношению к EURO.

Однако с учетом дифференциала процентных ставок у меня уже есть определенные сомнения, что без серьезных новых мер со стороны ЕЦБ мы увидим в ближайшие 6-12 месяцев уровни ниже 1,27 по EUROUSD.

В целом, на рынке была заметна ребалансировка портфелей из высокодоходных валют в пользу EURO.

Британский фунт продолжает «расколбас», реагируя почти исключительно на одну тему – предстоящий референдум в Шотландии. Макроэкономические данные, выходившие на прошедшей неделе, были позитивны для британского фунта.

Если предположить ответ «Нет» выхожу из состава Объединенного Королевства, то «справедливый» курс GBPUSD должен находиться примерно в районе 1,65 (с тенденцией к понижению).

Японская йена продолжила падение относительно USD, но в отличие от прошлых недель JPY стала укрепляться относительно AUD, NZD и ряда других валют.

На прошедшей неделе американский доллар имел смешанную динамику относительно разных валют.

USD вырос относительно EURO, CHF и NZD, упал на 0,6% относительно CAD, имел чуть негативную динамику против AUD, и примерно нейтральную динамику относительно JPY и GBP.

Единая европейская валюта сильно перепродана как на дневном, так и на недельном таймфрейме. Тем не менее в последние несколько часов в пятницу ее распродали примерно на 40 пунктов.

Поводом к распродажам стало резкое понижение прогнозов по паре со стороны компании Goldman Sachs.

Goldman Sachs обновила прогнозы по EUROUSD до 1,29, 1,25 и 1,20 через 3,6 и 12 месяцев соответственно (прежде было 1,35, 1,34 и 1,30).

Goldman Sachs также понизил долгосрочные прогнозы по EUROUSD: на конец 2015 года до 1,15 (с 1,27) и на конец 2016 года до 1,05 (с 1,23) и наконец 2017 года до1,00.

Goldman Sachs считает нынешнее движение EUROUSD началом тренда. Прогноз Goldman Sachs основан на предположении, что ЕЦБ осуществит до весны будущего года большой пакет мер по стимулированию.

В настоящий момент 1,25 через 6-8 месяцев представляется вполне реальным, но если инфляция в еврозоне начнет по каким-то причинам быстро расти, то весь этот прогноз можно будет выкинуть в корзину.

На мой взгляд, EUROUSD падает слишком быстро, и спекулянты сформировали очень крупные короткие позиции. Это создает постоянную угрозу шортсквиза.

Ближайшая техническая цель падения располагается примерно в районе 1,3020. Здесь располагается 50% коррекции Фибоначчи от роста с июля 2012 года по май 2014 года.

Центральным событием следующей недели станет заседание ЕЦБ в четверг. Участники рынка возлагают на него очень большие надежды, но не столько в плане конкретных действий, сколько в плане объяснения дальнейших планов и «голубиных» комментариев Марио Драги. Заседание ЕЦБ может не оправдать возложенных надежд.

Помимо ЕЦБ на предстоящей неделе состоятся заседания еще трех крупных центральных банков: Резервного Банка Австралии, Банка Англии и Банка Канады.

Резервный Банк Австралии во вторник оставит ставку без изменений и подтвердит свою нейтральную позицию. Данные по ВВП Австралии за второй квартал, которые выходят в среду, могут оказаться негативны для AUD.

Заседание Банка Англии не является событием, поскольку его заявление не несет никакой информации. В этом плане гораздо более интересными представляются минутки BOE, которые выйдут через две недели в среду. Выходящая на неделе статистика должна быть позитивна для GBP, и я ожидаю постепенного восстановления британского фунта против доллара.

Канадский доллар на прошедшей неделе был успешен благодаря хорошей статистике (ВВП Канады) и заключенной сделке по покупке американской Burger King канадской компании Tim Hortons. Согласно этой сделке акционеры Tim Hortons помимо 0,8025 акций Burger King получат 65,50 канадских долларов за каждую свою акцию.

Для того, чтобы завершить сделку к началу будущего года, Burger King придется конвертировать огромное количество американских долларов в канадские и этот cash flows будет оказывать поддержку CAD.

Я ожидаю, что USDCAD сможет бороться с ростом USD и останется примерно на текущих уровнях в ближайшие недели.

В пятницу выходят важнейшие экономические данные по Америке – nonfarm payrolls. Ожидаются сильные данные, но они едва ли окажут большую поддержку американскому доллару, поскольку совпадают с рыночными ожиданиями.

Важнейшим фактором сейчас для американского доллара являются спекуляции на тему сроков начала повышения процентных ставок.

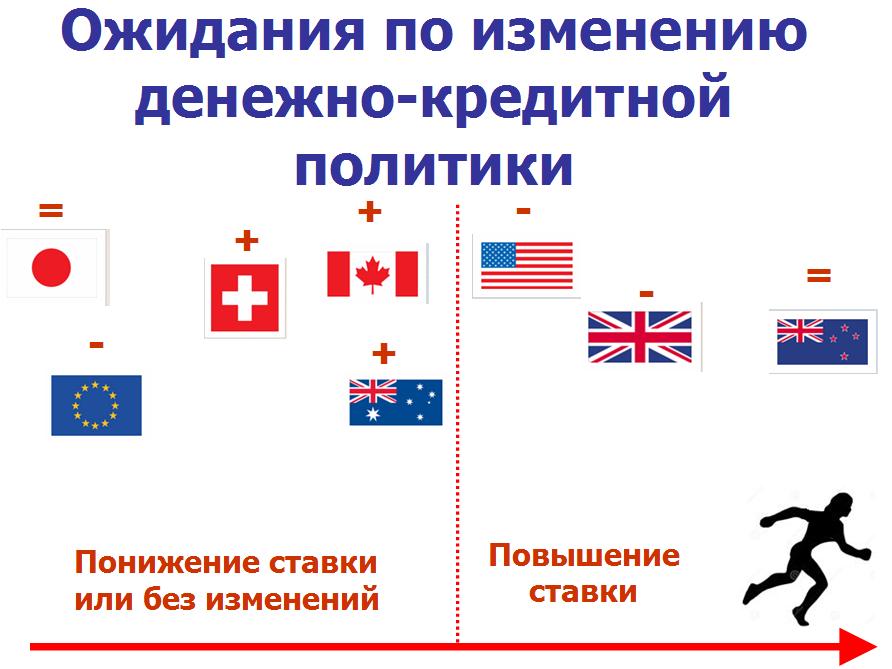

Фундаментальные перспективы по каждой основной валюте в настоящий момент зависят в очень значительной степени, я бы даже сказал – решающей, от перспектив денежно-кредитной политики ЦБ той или иной страны.

Я создал схему, которая дает наглядное сравнение текущих монетарных установок главных центральных банков, входящих в G8.

Здесь не идет речь исключительно о перспективе повышении или понижении ставки. Здесь показана текущая монетарная позиция того или иного ЦБ с учетом всех имеющихся у него возможностей: понижения/повышения ставки, QE и т.д. Что он предпримет в ближайшие 6-12 месяцев? – смягчение или ужесточение монетарной политики.

Вертикальная черта разделяет банки. Слева – склонные к смягчению монетарной политики. Справа – склонные к ужесточению монетарной политики.

Среди склонных к ослаблению монетарной политики – ЕЦБ, Банк Японии (BOJ), Банк Швейцарии (SNB), Банк Канады (BOC) и Резервный Банк Австралии (RBA). Среди этих банков понизить ставку реально могут лишь Банк Канады и Резервный Банк Австралии. У ЕЦБ и BOJ склонность к смягчению денежно-кредитной политики, но стандартный метод , – понижение ставки, практически исключен. Ставку понижать некуда. SNB и RBA занимают нейтральные позиции. SNB защищает привязку CHF к EURO – борется со стремлением CHF к росту, RBA в своих заявлениях отмечает высокий «по историческим меркам» курс AUD, но утверждает неизменность процентных ставок в течение длительного времени. Таким образом, SNB и RBA, занимая нейтральную позицию, тоже настроены по «голубиному».

Среди центральных банков, которые находятся на стадии повышения или подготовки к повышению ставки – Федрезерв США, Банк Англии (BOE) и Резервный Банк Новой Зеландии. BOE находится ближе к началу повышения ставок, и поэтому располагается правее Федрезерва. RBNZ уже в процессе повышения ставок, но сделал паузу по меньшей мере до конца года.

Плюс, минус или равно над каждым значком страны означает изменение монетарной позиции ЦБ за прошлую неделю – в сторону смягчения или в сторону ужесточения монетарной политики.

Credit Suisse настроен позитивно к USD и негативно к валютам развивающихся стран, поскольку излишества беспрецедентно длительного периода низких процентных ставок в США начинают себя обнаруживать.

Credit Suisse настроен умеренно негативно к EURO и считает, что перспективы EUROUSD будут определяться эволюцией дифференциала краткосрочных реальных процентных ставок и факторами движения капитала, которые будут меньшей чем прежде поддержкой EURO.

Credit Suisse настроен негативно к JPY, считая что ухудшающийся дефицит платежного баланса во взаимодействии с US-процентными ставками, которые будут расти в этом году, сохранят небольшой тренд USDJPY вверх.

Credit Suisse настроен позитивно к GBP. Данные по UK остаются сильными и рынок продолжает «покупать ожидания повышения ставки BoE», особенно после речи Карни. Ожидания по дивергенции между еврозоной и UK на максимальном историческом уровне.

Credit Suisse видит и риски для GBP. Это и высокий уровень позиционирования, и приближающийся референдум в Шотландии.

В то время как опасения по поводу недвижимости остаются, мы не ожидаем, что макропруденциальные меры окажут существенное негативное воздействие на GBP.

Credit Suisse настроен негативно в долгосрочном плане по отношению к AUD и имеет смешанный настрой к NZD.

Credit Suisse – один из немногих инвестиционных домов, который ожидает снижения AUDNZD ( Goldman Sachs ожидает, что AUDNZD в ближайшие месяцы будет торговаться в боковике 1,06-1,09).

Мы ожидаем, что NZD превзойдет AUD, но потеряет почву под ногами против USD в обстановке укрепления доллара по всему фронту. Мы ожидаем, что монетарная и экономическая дивергенция между Австралией и Новой Зеландией продолжит толкать AUDNZD вниз.

Как уже мною неоднократно отмечалось, планы GPIF стали главным драйвером, определяющим движение USDJPY и других кросскурсов японской йены.

В пятницу были важные новости по теме GPIF.

Глава правительства Японии Шиндзо Абэ попросил своего министра здравоохранения и благосостояния ускорить решение вопроса о передислокации активов GPIF ( государственный пенсионный инвестиционный фонд Японии).

Первоначально решение было намечено на конец года, но теперь Абэ просит это сделать в августе или сентябре.

Глава инвестиционного комитета GPIF Yonezawa заявил:

Если такой запрос последует, то мы возможно объявим о решении в августе.

Ожидалось, что запрос последует еще в пятницу утром, но пока сообщений не было. Оптимизм на рынках по поводу этого события продолжается.

Несомненно, что новость о перепрофилировании портфеля GPIF позитивна для USDJPY.

Главный валютный стратег Номуры Инеда ожидает, что в результате этих мер USDJPY вырастет в 2014 году до 112, а в 2015 году до 118.

На мой взгляд, аналитики Номуры несколько переоценивает возможное ралли в USDJPY.

Я не имею достаточно информации, но насколько я понимаю, по разным оценкам речь идет о продаже JGB всего на сумму от 25 до 60 млрд. долларов. Такая сумма не сможет поднять USDJPY на 10% при том, что при этом придется преодолевать еще сопротивление негативных фактов, связанных с повышением налога с продаж.

Вообще говоря, перемещение активов GPIF на мой взгляд и было призвано компенсировать негативное воздействие налога с продаж, введенного с апреля.

Если бы рынки не ожидали этой передислокации, то наверно USDJPY сейчас торговался в районе 100 или ниже ( это к вопросу, почему USDJPY не ушел ниже 200-дневной скользящей средней)..

110=112 мне кажутся нереальными, но временное достижение 104-105 в течение этого года мне представляется вполне возможными.

У меня нет уверенности в том, что японские инвесторы не зафиксятся на покупках GPIF, и в результате в конце года USDJPY не окажется опять на уровне 100.

О фонде GPIF

Фонд GPIF имеет активы на сумму 129 трлн. японских йен (порядка 1,24 трлн. USD) и является крупнейшим пенсионным фондом в мире.

Японские государственные облигации (JGB) составляют порядка 60% активов фонда и фонд озабочен тем, чтобы увеличить доходность вложений фонда. Доходность 10-летних JGB сейчас составляет всего 0,6% годовых. Японские акции составляли на конец прошлого года всего 17% портфеля GPIF.

Японский индекс Nikkei 225 с начала года теряет 7,4%, поэтому подпитка от денег GPIF будет ему очень полезна.

Помимо японских акций часть денег GPIF будет передислоцирована в зарубежные акции и облигации.

Возможно, что идея передислокации активов GPIF поддерживает в настоящий момент не только Nikkei, но и S&P500.

У меня были сомнения в том, что USDJPY будет расти.

Я не вижу у USDJPY шансов достигнуть 106 в ближайшие 3 месяца. Скорее USDJPY останется в диапазоне 101-104. Однако существуют достаточно немаленькие шансы развития очень негативного сценария для USDJPY, обусловленного двумя возможными причинами.

1.Плавный (не резкий) спад в экономике Японии.

2.Глобальный уход от риска, вызванный разрастанием противостояния между Россией и Западом.

И вот сегодня USDJPY тестирует 101 и пробитие этого уровня всего-лишь дело времени.

Приведу еще одну цитату из той статьи:

С моей точки зрения действующий пакет стимулирующих мер со стороны Банка Японии столь велик, что может разогнать инфляцию таким сильным образом, что ее потом придется уже останавливать. Поэтому BOJ будет очень осторожен в расширении своей стимулирующей программы.

Но в конечном счете судьба USDJPY в руках управляющих фонда GPIF.

EUROUSD и GBPUSD в последнее время значительно замедлили рост, но пока сохраняются вблизи многомесячных вершин.

EUROUSD это удается даже вопреки угрозе низкой инфляции и негативным среднесрочным и долгосрочным прогнозам большинства инвестиционных домов.

Есть один нефундаментальный и нетехнический фактор, который поддерживает EUROUSD и GBPUSD. Это диспозиция ритейла.

Я регулярно отслеживаю диспозицию ритейла по трем форексброкерам, которые на мой взгляд дают адекватную информацию. Это Oanda, Dukaskopy, Admiral Markets.

В противовес позициям ритейла крупные банки-поставщики ликвидности занимают противоположные позиции в реальных деньгах и естественно получается, что они играют против ритейла.

Динамика валютных пар за прошедшую неделю выглядит следующим образом.

Наиболее сильную динамику на прошедшей неделе показал новозеландский доллар.

NZDUSD рос четыре дня из пяти. Какие-либо конкретные драйверы для это роста отсутствовали (либо мне неизвестны), поэтому чуть ли не единственным объяснением роста NZDUSD была слабость доллара, которая в свою очередь была обусловлена процентным дифференциалом.

На следующей неделе выйдут данные по занятости в Новой Зеландии, и если они окажутся лучше ожиданий, то у NZDUSD есть шансы обновить максимум этого года на 0,8744.

Но это не меняет моего взгляда на то, что киви находится в процессе длительной консолидации на долгосрочной вершине.

Все остальные валюты показали динамику, близкую к нейтральной и рост или падение как правило не превосходили 0,5%.

Единственная валютная пара, в отношении которой можно говорить о продолжении тренда – это GBPUSD. Впервые за последние четыре с половиной года GBPUSD торговалась выше 1,69. Но даже и здесь рост за неделю составил всего 0,422%.

Рынок оставляет странное впечатление. При обилии важных событий (данные ВВП, заседание ФОМС, Manufacturing PMI, nonfarm payrolls) волатильность на рынке крайне низкая.

Единственными данными, которые на прошедшей неделе смогли слегка тряхнуть USD, оказались данные по ВВП США.

Кроме NZDUSD ни по одной из валютных пар торговый диапазон за неделю не превысил 1,5%.

Несмотря на позитивные в целом для USD экономические данные (не считая ВВП) и результаты заседания ФОМС доллар отказывается расти.

Причина здесь на мой взгляд в поведении процентных ставок, которые, продолжая падать, не дают USD возможности повышаться.

Но показатели американской экономики улучшаются, и это неизбежно должно толкнуть процентные ставки вверх. А вместе с ними и американский доллар.

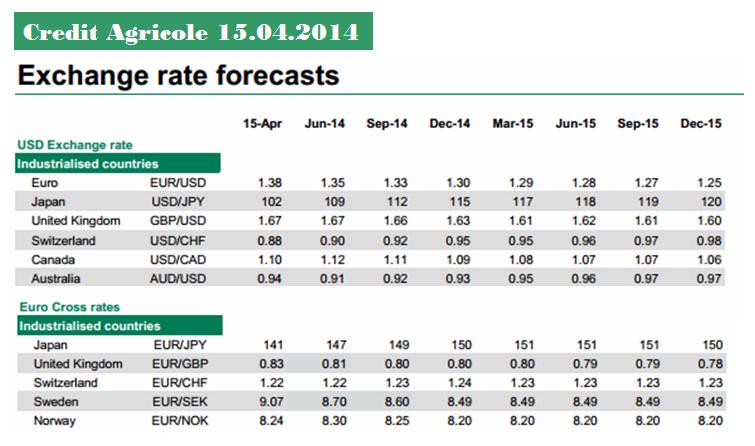

Отмечу отличия по сравнению с другими инвестиционными домами.

Credit Agricole придерживается нейтрального взгляда на NZD. Для сравнения, у Goldman Sachs крайне медвежий взгляд на NZDUSD. GS ожидает 12% падения NZDUSD в течение 12 месяцев (до 0,76).

Credit Agricole ожидает, что AUDUSD фактически уже закончил падение и ожидает, что в ближайшие два года пара будет торговаться выше 0,90.

Я не согласен со взглядом Credit Agricole как в отношении NZD, так и в отношении AUD.

В отношении EURO и GBP у Credit Agricole взгляд примерно как у всех инвестиционных домов.

Очень бычий взгляд у Credit Agricole на валютную пару USDJPY. Уже в июне Credit Agricole видит пару на 109. Из этого прогноза очевидно, что Credit Agricole ожидает QE от Банка Японии.

Здесь мой взгляд диаметрально расходится с Credit Agricole. На основании последних заявлений официальных лиц Банка Японии я ожидаю, что дополнительного стимулирования в ближайшие 2-3 месяца не будет. Исходя из этого даже в самом благоприятном случае ( широкая покупка риска) USDJPY не поднимется выше 104. Вижу немаленькие шансы, что в июне USDJPY будет торговаться ниже 100.