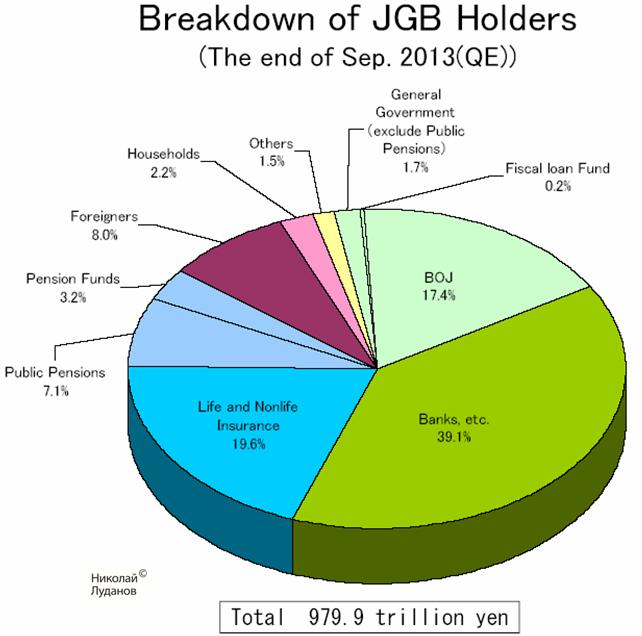

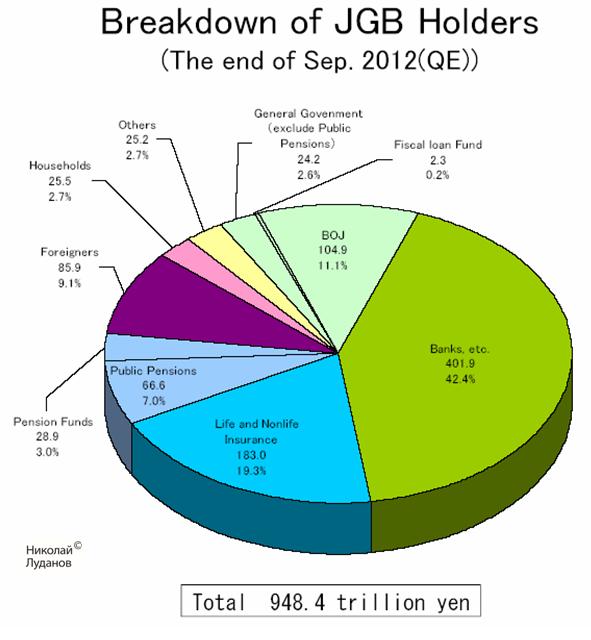

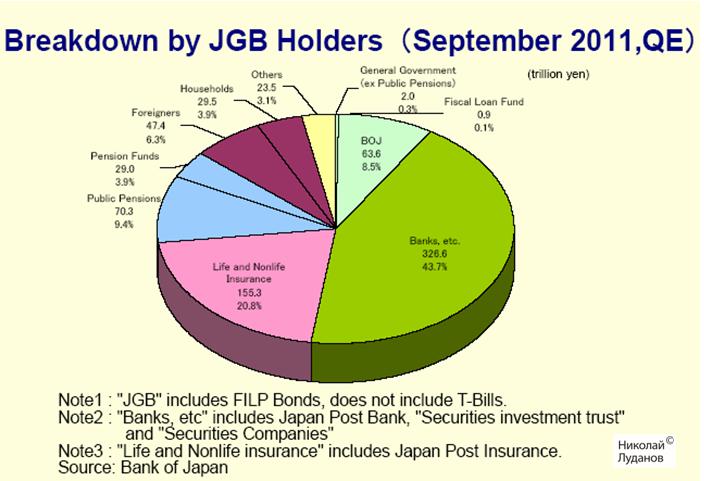

В журнале Wallstreet я опубликовал статью: «Глобальные балансы экономических субъектов».

Здесь представлены очень наглядно активы и обязательства основных экономических субъектов (домохозяйств, финансовых институтов, инвестиционных трастов, пенсионных и страховых фондов) трех главных мировых финансовых центров: США, Японии и еврозоны.

НА эти три крупнейших в мире экономики и, что гораздо более важно, три крупнейших в мире долговых и эмиссионных центра, приходится более 40% мирового ВВП.

По сути, здесь представлена структура баланса мировой финансовой системы.

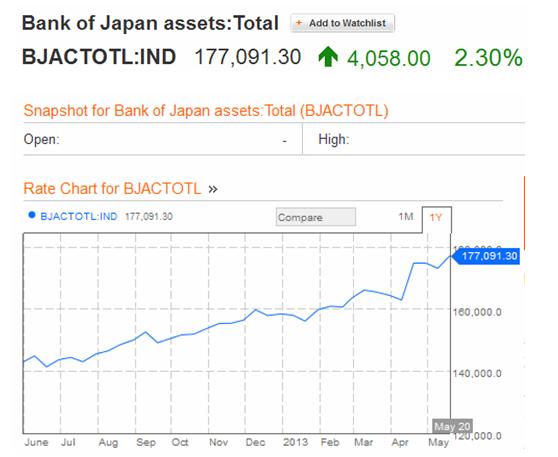

Информация является самой свежей и взята с сайта Банка Японии.

Полагаю, что эта информация полезна не только экономистам, но и трейдерам, поскольку позволяет лучше представить реакцию тех или иных участников рынков на происходящие события, а также величину этой реакции исходя из доли рынка и объема средств, которыми они располагают.

Представлю здесь фрагмент статьи:

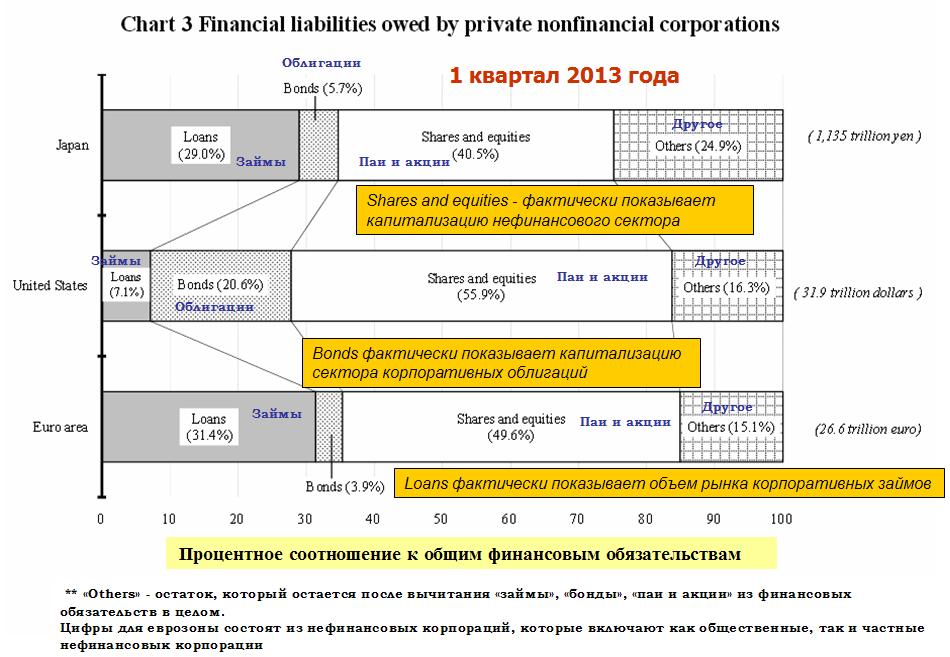

Обязательства частных нефинансовых корпораций

Другой интересный график из отчета Банка Японии показывает нам пассивы (обязательства) нефинансовых корпораций.

Нефинансовые корпорации являются основой любой крупной экономики.

Этот график содержит ценную информацию о примерном объеме того или иного рынка капитала.

Shares and equities - фактически показывает капитализацию нефинансового сектора рынка акций соответствующего государства.

Bonds фактически показывает капитализацию сектора корпоративных облигаций (за вычетом финансового сектора) .

Loans фактически показывает объем рынка корпоративных займов (за вычетом финансового сектора) .

Из графика видно, что в Японии, и, особенно, в еврозоне рынок корпоративных облигаций играет малую роль в фондировании нефинансовых компаний. Доля корпоративных облигаций составляет всего 5,7% и 3,9% соответственно. В США, напротив, на долю корпоративных облигаций приходится 20% пассивов нефинансовых корпораций.

Займы в Америке составляют всего 7,1% от обязательств нефинансовых корпораций, в то время как в Японии этот показатель составляет 29%, а в еврозоне 31,4%.

Финансовые активы во владении инвестиционных трастов

Инвестиционные трасты – это, как мы выяснили, самый крупный сегмент финансового сектора Америки. К инвестиционным трастам относятся взаимные фонды, ETF-фонды, разные полугосударственные инвестиционные предприятия, финансовые, брокерские компании.

В инвестиционные трасты в Америке вложено 11,9% активов домозяйств; это значительно больше, чем в Японии (4,5%) или еврозоне (7,2%). Хотя домохозяйства – это не столько население, сколько богатый класс общества, но, в общем и целом, американское население гораздо активнее населения Японии и еврозоны в финансовом отношении.

Инвестиционные трасты в США вкладывают больше средств в акции (48,1%), чем в облигации (42,7%), но разница, как мы видим небольшая.

В Японии основной объект инвестирования для инвестиционных трастов - «outward investmemt in securities» (непосредственные инвестиции в ценные бумаги).

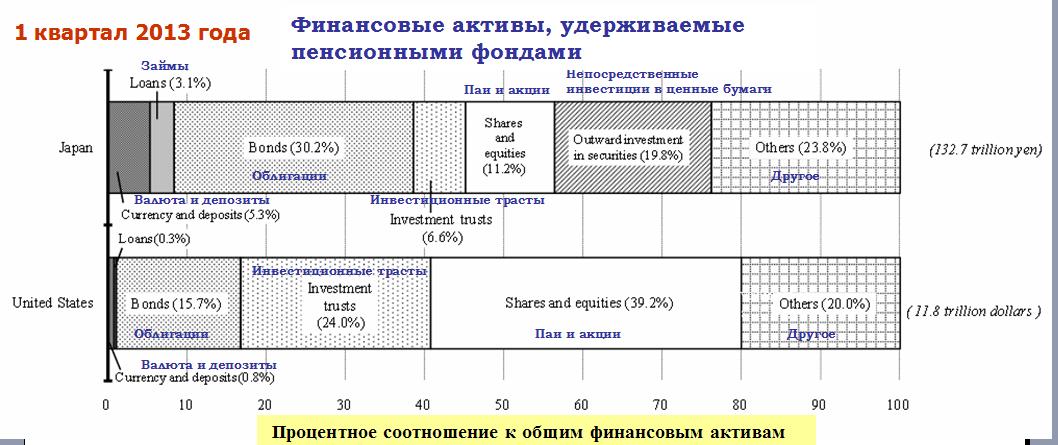

Финансовые активы во владении пенсионных фондов

Важно представлять, что пенсионные фонды в США значительно большую часть капитала держат в рискованных активах – акциях: 39,2% против 15,7% в облигациях. Значительная часть капитала инвестирована в инвестиционные трасты, что также подразумевает большую долю вложений в акции.

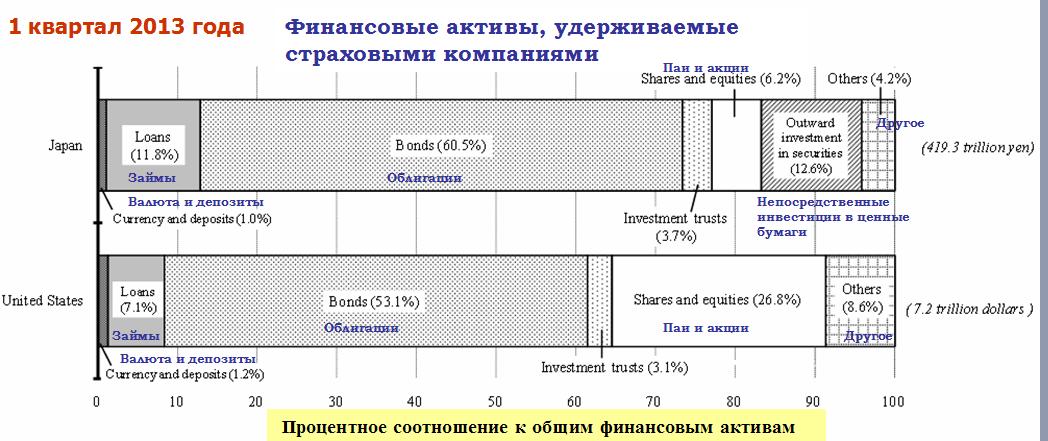

Финансовые активы во владении страховых компаний

Как видно из предыдущего рисунка, объем средств в пенсионных фондах в США и Японии различается очень существенно: в США больше примерно в 9 раз. Существует значительно меньшее различие в объемах средств, которыми располагают страховые компании США и Японии: в США больше всего в 1,7 раза.

Активы страховых компаний Японии в 3,16 раза больше активов пенсионных фондов. В Америке обратное соотношение: активы пенсионных фондов больше активов страховых компаний в 1,64 раза.

Таким образом, страховые компании в Японии являются очень крупными инвесторами. Как видно из графика, они отдают предпочтение облигациям (примерно 90% из них – японские государственные облигации). Соотношение облигации/акции=60,5%/6,2%=9,76. У американских страховых компаний соотношение облигации/акции=53,1/26,8=1,98.

Страховые компании Японии имеют JGB примерно на 2,4 трлн. американских долларов и несильно уступают по показателю владения госдолгом японским банкам.

Принципиальное значение имеет структура вложений банковского сектора Японии.

Соотношение облигации/акции=17%/2%=8,5. Для пенсионных фондов это соотношение равно 30.2%/11,2%=0,32, а для страховых компаний 60,5/6.2=9,76.

Таким образом, мы видим, что в финансовом секторе Японии преобладают вложения в рынок облигаций, несмотря на чрезвычайно низкую их доходность, и наибольшей опасностью для финансовой системы Японии является коллапс рынка облигаций.

В Америке, напротив, наибольшую опасность представляет рынок акций ... и это объясняет то значение, которое придают в ФРС и американском правительстве благополучию на рынке акций.

Американские казначейские бумаги испытали вчера сильнейшее дневное падение за 19 месяцев.

На рисунке показан недельный график доходности 10-летних US Treasuries.

Среди причин обвала US Treasuries называются хорошая статистика по ценам на недвижимость, потребительскому доверию и слабый аукцион по 2-хлетним бумагам.

На мой взгляд, сыграли роль причины технического плана. Были пробиты важные уровни и сработало много стопов.

При этом, если мы взглянем на TLT - основной бенчмаркер долгосрочных US Treasuries, то увидим странную вещь: при таком сильном падении отсутствуют объемы.

Нет ни покупателей, ни продавцов. На рисунках внизу для сравнения показана динамика TLT и S&P500 за последние полгода.

Американский доллар рос вчера относительно большинства валют, что также нетипично: во время сильных падений US Treasuries американский доллар распродается.

Американский рынок акций, который в начале сессии чувствовал себя очень бодро, к концу сессии растерял почти весь рост.

Что происходит на рынке?

Думаю, что очень немногие догадываются, что вчерашние распродажи облигаций и ралли в акциях не имело отношения к Америке. Все это было следствием событий в Японии.

Распродажи японских облигаций (JGB) достигли пика. Рост доходности JGB ведет к росту доходности US Treasuries, хотя и сжатие спрэда несколько компенсирует это воздействие.

Общие покупки JGB за сегодняшнее утро составили свыше 4 трлн. японских йен. Это примерно 40 млрд. долларов – такие объемы POMO за день Федрезерву даже и не снились.

Еще раз хочу отметить очевидный факт: события вокруг рынка облигаций в Японии оказывают сейчас доминирующее влияние на рынки.

Как и ожидалось, прошедшее сегодня заседание Банка Японии не принесло неожиданностей.

BOJ планирует увеличивать денежную базу примерно на 70 трлн. японских йен в год.

BOJ планирует продолжать покупки японских государственных облигаций (JGB) на сумму примерно 50 трлн. йен в год, средний срок погашения JGB на балансе Банка Японии будет составлять около 7 лет.

BOJ будет увеличивать акции ETF примерно на 1 трлн. йен в год, и японских трастов, инвестирующих в недвижимость, примерно на 30 млрд.йен в год.

BOJ увеличит количество коммерческих бумаг (CP) до 2,2 трлн. йен, и корпоративных бондов до 3,2 трлн. японских йен.

Банк Японии отметил улучшение состояния экономики и ожидает, что экономика возвратится на траекторию умеренного восстановления. При этом BOJ отметил высокий уровень неопределенности, сохраняющийся вокруг перспектив японской экономики.

Банк Японии подтвердил, что он будет продолжать количественное и качественное смягчение, нацеленное на достижение ценовой стабильности при уровне инфляции в 2%.

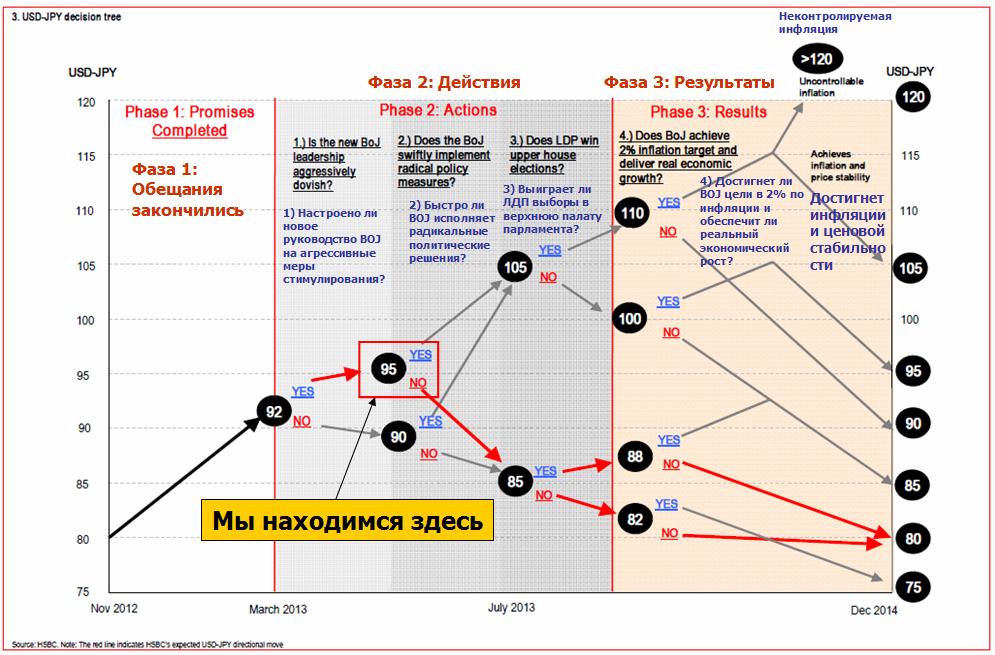

В нем была представлена хорошая наглядная схема событий вокруг японской йены от банка HSBC, и зависимость от них курса японской йены.

Согласно HSBC ситуация находилась во второй фазе: фазе действий.

«Это фаза тестирования серьезности намерений японского руководства.

Рынки хотят видеть радикального управляющего Банком Японии и ждут, что он предпримет радикальные действия. Обещания дальнейших действий на этом этапе уже заложены в цены».

«Мы полагаем, что на этом этапе ралли USDJPY может споткнуться", - писали аналитики из HSBC.

И они ошиблись.

Радикальные действия последовали.

В четверг состоялось первое заседание Центрального Банка Японии (BOJ) под новым руководством, состоящим из верных сторонников нынешнего премьер-министра Японии Абэ.

Центральный Банк Японии представил программу радикального «количественного и качественного смягчения».

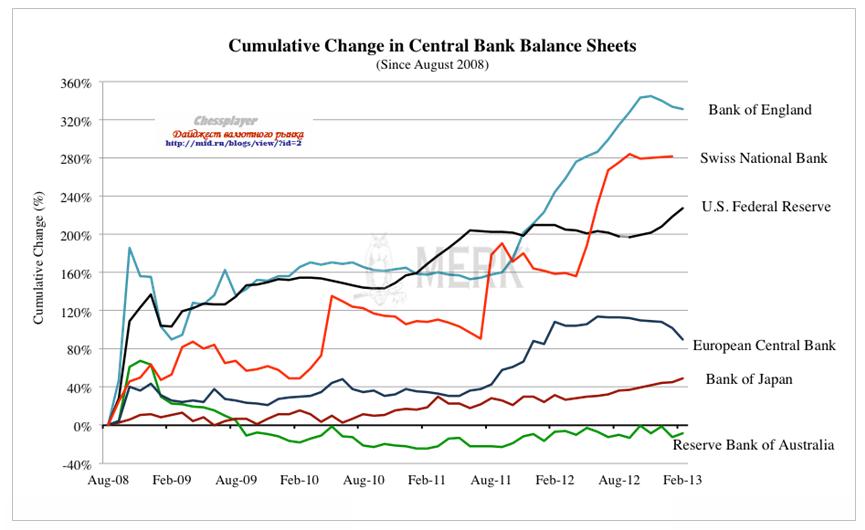

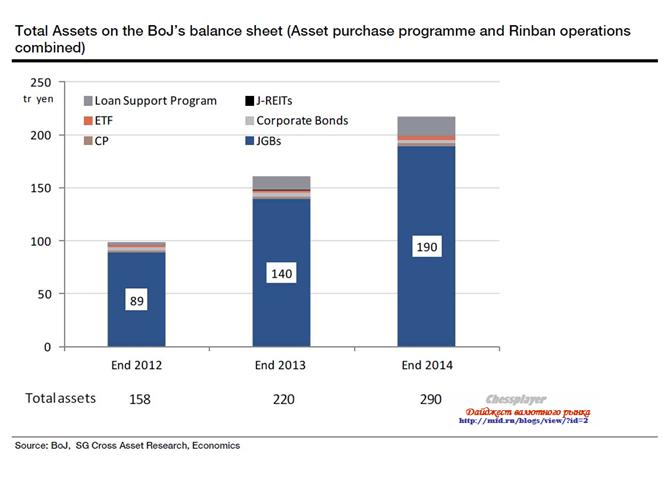

Монетарный «разгул» Банка Японии

В то время, как Банк Японии (BOJ) покупал в последние полтора года ежемесячно активов примерно на 3 трлн. йен, на фоне других центральных банков активы BOJ росли относительно умеренно.

На рисунке внизу показано количество денег, «напечатанных» крупнейшими центральными банками в последние годы (распространенный термин, обозначающий QE, хотя при этом количество банкнот в обращении не увеличивается).

Все изменилось утром в четверг. Программа Центрального Банка Японии превзошла все мыслимые ожидания, и не имеет себе равных по радикальности. Это настоящий монетарный «разгул».

Программа BOJ состоит из следующих мер:

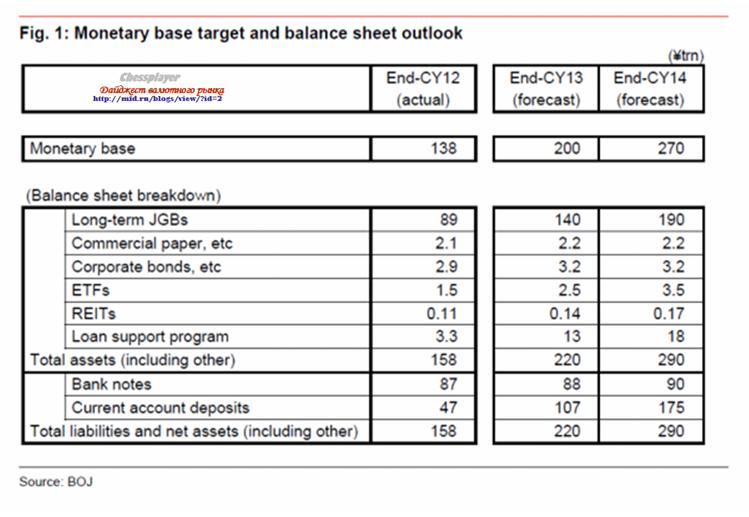

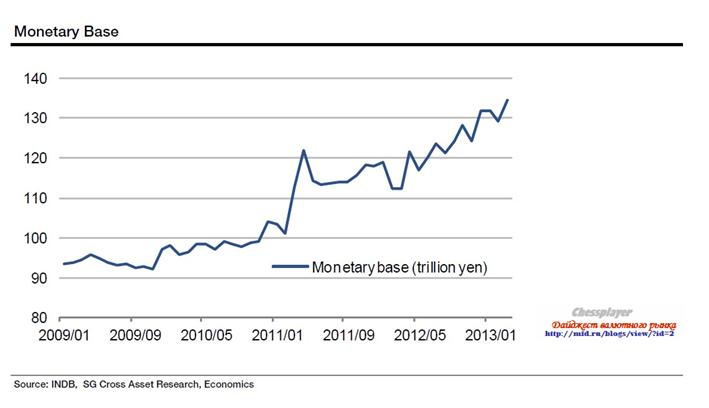

Введение контроля денежной базы. Денежная база будет увеличиваться со скоростью примерно 60-70 трлн. йен. Денежная база, которая на конец 2012 года составляла порядка 138 трлн. йен, до конца 2013 года будет увеличена до 200 трлн. йен, а до конца 2014 года до 270 трлн. йен.

Увеличение покупок японских государственных облигаций (JGB). Банк Японии будет увеличивать количество бумаг, находящихся на балансе центрального банка, со скоростью примерно 50 трлн. йен.

Расширение спектра покупаемых бумаг вплоть до бумаг со сроком погашения 40 лет. Средний срок погашения JGB возрастет с 3 лет до 8 лет.

Увеличение покупок рискованных активов: принято решение о дополнительных покупках ценных бумаг фондов акций (ETF) на 1 трлн. йен в 2013 году, и на 1 трлн. йен в 2014 году, а также ценных бумаг фондов , инвестирующих в недвижимость (REIT) на 300 млрд. йен в 2013 и 2014 годах соответственно.

Приостановлено действие правила банкнот, которое ограничивало количество ценных бумаг, которое Банк Японии мог держать на балансе до значения равного количеству банкнот в обращении.

Принятые решения Банка Японии объединены в следующей таблице.

Баланс Банка Японии будет выглядеть следующим образом.

Банк Японии объединил две действующие программы покупок активов, что сделало его действия более прозрачными. Объем покупаемых JGB почти удвоился: с текущих 4 трлн. йен в месяц увеличился до 7 трлн. йен в месяц.

Ожидаемое изменение денежной базы выглядит следующим образом.

Банк подтвердил свою твердую решимость сохранять подобные темпы покупок активов до того, пока не будет достигнута цель в 2% инфляции в год.

Решение было почти единогласным. Только один член правления Банка Японии выступил против принятых мер, - Kiuchi.

С момента объявления Банком Японии новой программы прошло всего два дня, а японская йена подешевела более, чем на 5%. Последний раз мы видели столь сильное движение JPY в ноябре 2011 года, когда Банк Японии проводил валютные интервенции.

В связи с этим возникает вопрос: не является ли это заключительным аккордом ралли USDJPY?

Приведу вкратце основные аргументы в пользу завершения ралли в USDJPY; их много, они достаточно серьезны, и возникли в основном за счет очень сильного движения USDJPY в последние два дня.

Аргументы в пользу завершения ралли в USDJPY

Главный из аргументов следующий:

Все, кто хотел войти в шорт по японской йене, должны были успеть это сделать за последние два дня.

Судя по мощи движения, таких инвесторов было много, и это могло привести к тому, что ряды покупателей иссякли.

Второй важный аргумент связан с корреляцией японской йены и японского фондового индекса. Корреляция очень сильная, что показывает следующий рисунок.

Просто визуальное сравнение двух графиков внизу показывает, что корреляция между индексом японской йены (XJY) и индексом NIKKEY (NIKK) близка к -1.

Мы видим, что с середины ноября рост NIKKEY составил почти 50%. Это может вызвать желание у крупных инвесторов осуществить балансировку активов, или же просто зафиксировать прибыль. Соответственно, это может остудить пыл быков по USDJPY.

На графике самого NIKKEY в пятницу возникла свеча, которая носит название «надгробие» (на могиле быков). Это негатив как для NIKKEY, так и для USDJPY.

Есть и другие соображения в пользу того, что на этом движение вверх в USDJPY может прекратиться, либо мы увидим сильную коррекцию.

Дальнейшее ослабление японской йены неизбежно

Однако при этом на рынке существует столь сильный консенсус в пользу дальнейшего ослабления японской йены, что приходится согласиться с тем, что это ослабление неизбежно.

«Во-первых, мы пока еще не видели, чтобы японские инвесторы агрессивно покупали иностранные активы. Такая ситуация может измениться, - сверхнизкие доходности JGB могут побудить институциональных инвесторов добавить в свои портфели более высокодоходные активы. Йена может продолжить ослабление, если инвесторы станут увеличивать в своих портфелях долю облигаций и акций в иностранной валюте.

Во-вторых, сверхмягкая монетарная политика в Японии контрастирует с гораздо менее мягкой позицией других центральных банков. Это может вызвать продолжение кэрритрейда с использованием японской валюты.

В-третьих, шорт японской йены является в настоящий момент одним из немногих, обладающих высокой силой, трейдов на валютном рынке. Это может побудить многих инвесторов запрыгнуть в уходящий вагон.

Сорос: Банк Японии играет в опасную игру

Решение Банка Японии проводить крайне агрессивную монетарную политику может вызвать лавинообразный отток капитала из Японии, - считает легендарный инвестор Джордж Сорос.

В интервью телеканалу он сказал, что Банк Японии играет с огнем, и что монетарные власти не смогут остановить отток капитала и ослабление валюты. Будучи уверенными в тенденции на ослабление иены, японские инвесторы попросту будут конвертировать свою валюту в другую и вкладывать деньги за пределами Японии. Сорос назвал этот процесс "лавиной", а меры Банка Японии он считает "слишком смелым действием".

Судя по высказываниям знаменитого инвестора, программы Банка Японии таких масштабов он не ожидал.

Джордж Сорос пишет:

"То, что делает Банк Японии, на самом деле очень опасно, потому как это происходит после 25 лет накопления дефицита бюджета и отсутствия роста экономики. Если иена продолжит падать, как это сейчас и происходит, люди в Японии поймут, что этот процесс будет продолжаться, они будут вкладывать свои деньги за рубежом, падение может стать лавинообразным".

Кетти Лин считает, что Банк Японии устранил всякие причины для покупок йены на ближайшие два года

«Когда речь идет заходит о паре USDJPY, важно понимать, что тренд в этой валютной паре может продолжаться очень долго и зайти гораздо дальше, чем мы можем себе представить. Между 2007 и 2011 годом пара упала почти на 40%. За это время были конечно периоды восстановления, но они были короткими и неглубокими. До этого, между 2005 и 2007 годом пара выросла на 20%, и похожее движение было отмечено между 2002 и 2005 годом. За прошлый год пара USDJPY выросла на 28%, заставив многих инвесторов задуматься над тем, как сильно она еще может вырасти. Принимая во внимание, что Банк Японии только начал количественное смягчение, имеется очень большой потенциал для движения вверх. Если за 10 лет средним значением является 100, то это тот минимум, до которого USDJPY вырастет, хотя и 110 вполне возможно, но 104,5/105 кажется нам наиболее реалистичной краткосрочной целью».

Кетти Лин считает, что Банк Японии устранил всякие причины для покупок йены в ближайшие два года, и вытесняет японских инвесторов на глобальные рынки:

«Что Банк Японии сделал, это, в общем и целом, официально устранил всякие причины покупать йену в ближайшие два года. Их заявление о решительных мерах по количественному смягчению означает, что они будут делать все, что в их силах, чтобы сместить доходности облигаций вниз, что приведет к агрессивному выходу японских инвесторов из японских облигаций. Они обратят в поисках более высокой доходности свои взоры на зарубежные рынки, и будут делать это на нехиджируемой основе, в то время как действия Банка Японии будут вести к дальнейшему ослаблению японской йены. Другими словами, центральный банк вытеснит японских инвесторов на глобальные рынки».

Это самая смелая программа монетарной политики в недавней истории.

« Их «количественное и качественное смягчение» - самая смелая программа монетарной политики в недавней истории, и как мы видим по сегодняшней реакции на отчет по занятости в США, она начинает затмевать по своему значению приливы и отливы американской экономики. В долгосрочном плане Nikkei тоже выиграет от действий Банка Японии. USDJPY имеет сильную позитивную корреляцию с индексом, так что дальнейший рост на рынке японских акций будет подпитывать ралли в USDJPY».

Предстоит масштабная передислокация активов

Мы все привыкли к тому, что события в Америке являются доминирующим фактором для цен на все активы. Несколько месяцев назад на блоге я предположил, что в 2013 году ситуация может измениться, и действия монетарных властей Японии станут основным драйвером цен на рыночные активы. Признаки, что это начинает происходить, - налицо.

Решение Банка Японии вызовет масштабную передислокацию активов и будет играть доминирующую роль в движении капитала и установлении обменных рыночных курсов валют.

Понижение доходности японских облигаций повлекло за собой резкое снижение доходности долгосрочных американских казначейских бумаг (US Treasuries).

Масштаб воздействия отражает график TLT(крупнейшего ETF-фонда облигаций – фонда, инвестирующего в долгосрочные облигации со сроком погашения от 20 лет и выше), - бенчмаркера рынка US Treasuries.

Обращает внимание на себя огромный гэп и очень большой объем покупок облигаций, прошедших в пятницу (часть этого движения сыграл отчет по занятости, но не более одной трети). Доходность американских 10-летних казначейских бумаг впервые в этом году снизилась ниже 1,7%.

Сами японские облигации в четверг и пятницу двигались в разных направлениях. В четверг сразу после объявления радикальной программы QE был установлен исторический минимум доходности по долгосрочным облигациям, затем в пятницу последовало резкое движение в противоположную сторону, - доходность стала расти.

НА рисунке показаны 10-летние японские облигации.

Это может свидетельствовать о том, что японских инвесторов не устраивает такая низкая доходность японских облигаций, и они стали перемещать капитал в другие активы. Это негатив для японской йены.

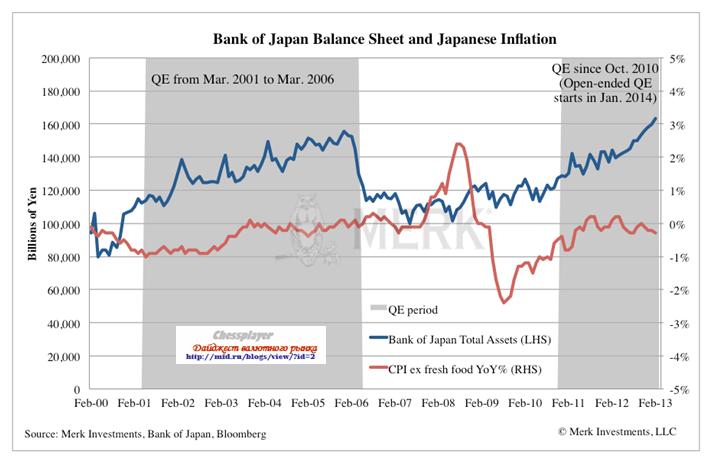

Добьется ли Банк Японии своей цели?

Банк Японии не в первый раз пытается за счет покупок JGB повысить уровень инфляции.

На рисунке внизу показаны два графика: баланс банка Японии и японский CPI ( за исключением свежих продуктов питания) во время двух последних периодов количественного смягчения.

В 2001-2006 год он предпринял длительный цикл покупок активов, за время которого почти удвоил размер собственных активов ( с 80 трлн. йен почти до 160 трлн. йен). В результате ему удалось всего лишь поднять уровень инфляции с -1% до 0%.

Выводы

Японская йена перепродана настолько сильно, что очень вероятна коррекция USDJPY, притом существенная ( в 200-300 пунктов).

При этом дальнейшее ослабление йены неизбежно.

В ближайшие дни и недели возникнет высокая волатильность в JPY-активах, которая будет связана с масштабной передислокацией инвеcторов в другие активы.

От этой передислокации пойдут сильные волны в US Treasuries, фондовых активах, EURO и USD-активах, высокодоходных валютах ( в частности, AUDUSD имеет заметную в последнее время обратную корреляцию с USDJPY ) и других активах.

От колебаний в USDJPY пойдут волны в RORO (покупка и продажа рискованных активов).

Курсы USDJPY и EUROJPY становятся доминирующими факторами для цен многие рыночные активы.

Вам решать, на какой стороне выступить в сделках. А может быть лучше пока оставаться в стороне.

Результаты заседания Банка Японии превзошли все ожидания. Честно говоря, я не ожидал от руководства BOJ столь решительных шагов.

Валютный рынок ответил на решения BOJ бурным ростом. USDJPY прошла менее чем за сутки от вчерашнего минимума до сегодняшнего максимума 443 пункта.

В связи с этим возникает вопрос: не является ли это заключительным аккордом ралли USDJPY?

Несмотря на то, что почти все инвестиционные дома пророчат USDJPY=100 в ближайшем будущем, у меня есть предположение, что мы сегодня видели локальный максимум, а может быть максимум года. Ловлю себя на мысли, что я это уже как-то писал относительно USDJPY и ошибся.

Поэтому постараюсь привести аргументы, какие найду.

Главный из аргументов следующий:

Все, кто хотел войти в шорт по японской йене, должны были успеть это сделать.

Судя по мощи движения, таких было очень много. Это может привести к тому, что покупателей почти не осталось.

Есть еще много других аргументов, но о них я расскажу в других статьях.

Даже если я ошибаюсь, и тренд USDJPY продолжится спустя какое-то время, полагаю, что после движения в 443 пункта естественной выглядит коррекция на 150-200 пунктов вниз.

P.S. За 10 минут, пока я писал эту заметку, USDJPY прошел вниз 60 пунктов, и начал формирование медвежьей модели.

Сегодня-завтра проходит первое после смены руководства заседание Банка Японии. От этого заседания много ждут.

А какие действия конкретно в повестке дня?

Ответ на этот вопрос нам дает следующий график.

На нем перечислены 11 возможных действий BOJ и даны вероятности этих событий по результатам опроса, проведенного среди клиентов Nomura 15 февраля и 27 марта.

Список из 11 возможных мер Банка Японии.

Не имеющая объявленной даты завершения программа покупок активов, начатая уже в этом году.

Дополнительные покупки рискованных активов

Покупки долгосрочных (7-10 лет) японских облигаций (JGB)

Отмена «правила банкнот». Так называемое «правило банкнот» запрещает банку Японии брать на баланс больше долгосрочных JGB, чем находится в обращении.

Покупки долгосрочных (5 лет) JGB

Сокращение процентной ставки по избыточным резервам (IEOR) до 5 пунктов

Покупки долгосрочных (свыше 10 лет) JGB

Отмена IEOR

Покупки иностранных облигаций

Введение целевой отметки по занятости

Введение целевой отметки по курсу JPY

Мое мнение относительно осуществимости и влияния на курс USDJPY этих мер

Основная ставка на п.1. Только он оправдывает столь высокий курс USDJPY. Если этого не случится, то падение как минимум на 100-150 пунктов USDJPY обеспечено. В то же время, если п.1 будет принят, то это еще не гарантирует ралли в USDJPY и в NIKKEY, поскольку пункт уже в цене. Важны будут детали п.1, а именно конфигурация пунктов 2,3, 5, 7, 9. Какие-то меры здесь очень реальны, но какие, - предвидеть очень сложно.

Очень вероятно принятие пункта 4, практически невероятно принятие п.6 и 8-11. О том, что не планируется осуществлять пункт 9, Абэ заявлял неоднократно.

Вероятность самого важного пункта 1 после вчерашних заявлений Абэ кажется завышенной. Я оцениваю его вероятность в 40-50%.

В целом, принятие пунктов 1-5 и п.7 обеспечит продолжение ралли в USDJPY.

Даже в случае принятия пункта 1, но слабой конфигурации из пунктов 2,3, 5, 7, 9 USDJPY ждет коррекция.

Мое мнение: шансы на негативный исход для USDJPY заседания BOJ выше, чем на позитивный

Все-таки мне кажется более вероятным, что USDJPY будет встречать итоги заседания BOJ на уровне 93,5-94, чем 92,5.

Словно услышав мои слова, USDJPY послушно развернулся и пошел вверх. Сегодня он уже достиг 93,682, и ждет дальнейших указаний.

Со своей стороны, я не могу ему приказать идти дальше вверх, потому что уже открыл короткую позицию по USDJPY. Я жду разочарования от заседания Банка Японии (BOJ), которое началось сегодня и завершится завтра.

Причина очень проста.

Зачем что-то предпринимать, когда рынок за них уже все сделал.

Рыночные ожидания настолько велики, что осторожный Курода не сможет удовлетворить столь высокие запросы.

С середины марта USDJPY скорректировалась на 3%, но все еще выше на 18% уровня ноября 2012 года, когда Абэ начал восхождение во власть.

Весь этот рост достигнут обещаниями и вербальными интервенциями, но никак не реальными действиями.

Идем к цели без фанатизма

Вчера Абэ внес смятение в ряды быков по USDJPY своими новыми, на этот раз гораздо более взвешенными заявлениям.

Он заявил, что цель в 2% инфляции, поставленная перед банком Японии, может быть не достигнута в течение двух лет. Абэ также добавил, что BOJ не следует добиваться целевой отметки по инфляции любой ценой.

Абэ впервые признал, что цель по инфляции, поставленная 4 месяца назад, может быть не достигнута. И это перед первым заседанием BOJ, возглавляемым теперь его сторонниками.

Последние заявления Абэ добавляют негатива в и так уже неблагоприятный для USDJPY фон.

Пора вспомнить о дереве вариантов от HSBC для USDJPY.

Рынок закладывает в курс USDJPY серьезное разочарование предстоящим в среду-четверг заседанием Банка Японии (BOJ).

USDJPY переписал минимум с начала марта: 92,56.

Еще 10 дней назад я писал, что USDJPY в предверии первого заседания BOJ в новом составе скорректируется в район 92-93.

22 марта я писал:

На ближайшие две недели падение USDJPY на мой взгляд ограничено уровнями 92-93, и возможно, что к следующему заседанию BOJ 4 апреля мы увидим восстановление USDJPY в район 95-96.

Затем, если Банк Японии не осуществит достаточно серьезных шагов по количественному смягчению, мы увидим снижение USDJPY в район 90 и ниже.

26 марта я писал:

Таким образом, с большой вероятностью мы получим на этой неделе продолжение распродаж японской йены с с первоначальной целью примерно на 93,05 (50-дневная скользящая средняя).

Падение до заданного уровня состоялось, но вот в восстановлении до 95-96 я уже очень сильно сомневаюсь, - слишком мало времени осталось. Думаю, что все-таки восстановление будет, но оно будет ограничено уровнем 93,5-94.

Падение USDJPY совпало с общей тенденцией ослабления USD. Вчера все валюты выросли относительно доллара. Даже EURO прошел от минимума дня уже 100 пунктов вверх.

Думаю, что европейцы, вернувшись после празднования католической пасхи, поставят все на свои места, и направят EURO опять вниз.

Как отмечает Zero Hedge, USDJPY совершила самое сильное двухдневное падение за последние два года.

Определенную роль в столь сильном падении сыграл процесс репатриации японской йены в связи с окончанием финансового года.

Отметим также, что вчера впервые за долгое время мы увидели позитивную реакцию JPY и негативную реакцию Nikkei на негативные экономические данные. Это еще одно свидетельство, что достигнут лимит в ожиданиях рынка относительно действий BOJ.

Когда какой-то актив быстро падает в цене, то он может затем так же быстро восстановить потери.

Все-таки мне кажется более вероятным, что USDJPY будет встречать итоги заседания BOJ на уровне 93,5-94, чем 92,5.

Сегодня утром USDJPY установила новый минимум с 25 февраля: 93,27.

Рынки демонстрируют разочарование новым руководством Банка Японии.

Если сегодня американский фондовый рынок будет корректироваться, то это будет способствовать дальнейшему снижению USDJPY.

С технической точки зрения USDJPY всю прошлую неделю консолидировалась в районе 200-периодной MA на 4-хчасовике. Сегодня последовал пробой канала – медвежий технический сигнал.

В то же время я считаю, что фундаментальные факторы имеют приоритет перед техническими.

Поддержку USDJPY будет оказывать предстоящее на этой неделе первое при новом руководстве заседание Банка Японии. Поэтому USDJPY может собрать стопы в районе 93-93,4 и затем к четвергу рвануть в район 94,5-95 или даже выше.

Полагаю, что о среднесрочном развороте в USDJPY пока говорить рано. Возможно, что мы уже видели минимум по USDJPY на этой неделе.

Будет иметь значение, закроется ли USDJPY сегодня ниже 50-дневной скользящей средней (93,42) или нет.

Мне представляется маловероятным, что USDJPY уйдет ниже 93 до объявления итогов заседания BOJ.

Для правительства и Банка Японии наступил «момент истины». От слов пора переходить к делу.

Существуют рыночные ожидания решительных действий со стороны Банка Японии: вплоть до «бесконечной» покупки активов в размере порядка 5 трлн. йен в месяц (круто!).

Дерево вариантов от HSBC показывает нам, что в случае разочарования итогами заседания BOJ на этой неделе USDJPY может достаточно быстро опуститься в район 90 и ниже.

Пока у меня нет никаких идей относительно предстоящего заседания BOJ. До него пара USDJPY должна ИМХО восстановится.

В долгосрочном плане, исходя из общерыночного консенсуса, я ожидаю роста USDJPY в район 98-100 в течение второго квартала. На такой вариант я отвожу 70% вероятность.

Этот сценарий поддерживает также покупка риска, которая, как я ожидаю, продлится до середины-конца апреля.

Поэтому на уровне ниже 94 я действую исключительно от лонга.