Джек Дорси, сооснователь и директор Twitter, комментируя результаты компании за 2-й квартал, сказал следующее:

Мы продолжаем наблюдать стабильный рост аудитории и уровня активности (монетизации. — прим. автора.)

На мой взгляд, ни первого, ни второго в отчетности и не отразилось. Впрочем, судите сами.

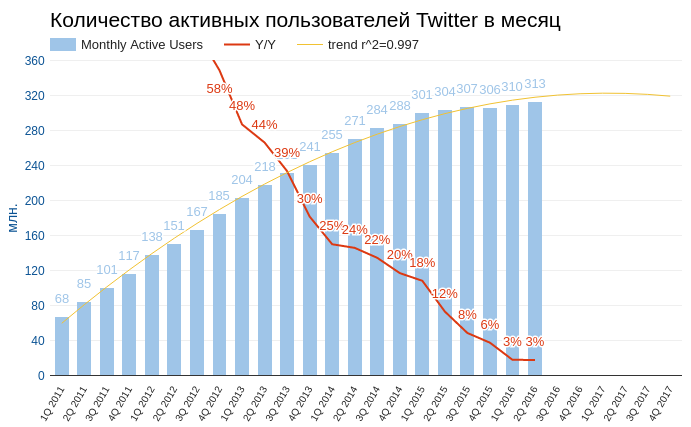

По результатам 2-го квартала количество активных пользователей Twitter составило 313 млн (+2,96% г/г). Чтобы оценить масштаб этого числа приведу аналогичный результат Facebook: 1,715 млрд (+14,8% г/г). Сравнение, мягко говоря, не в пользу сервиса микроблогов. На мой взгляд, тренд весьма красноречив: Twitter достиг максимума своей аудитории. В лучшем случае к 2017 году его активная база достигнет 320 млн. Это означает, что и на количественный рост компании в скором будущем инвестору рассчитывать не приходится.

Источник: отчетность компании, графика и расчеты Ивнесткафе.

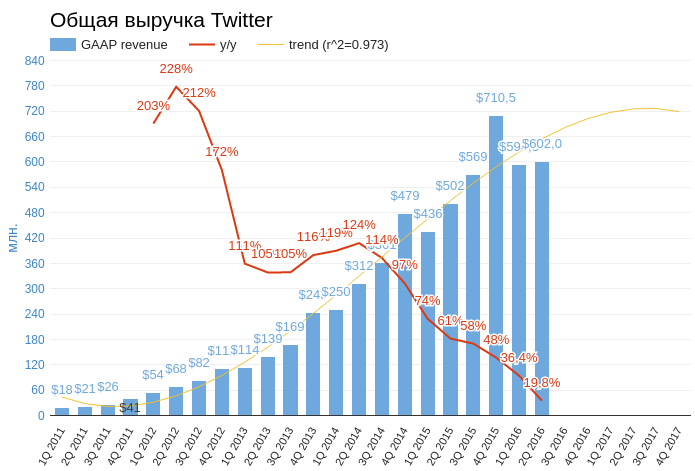

Общая выручка компании выросла на 19,8% г/г, $601,96 млн, оказавшись на $4,81 млн ниже ожиданий аналитиков. Темпы роста доходов замедляются все заметнее, и теперь адекватная статистическая модель предполагает, что рост выручки будет околонулевым и показатель до конца года не превысит $720 млн.

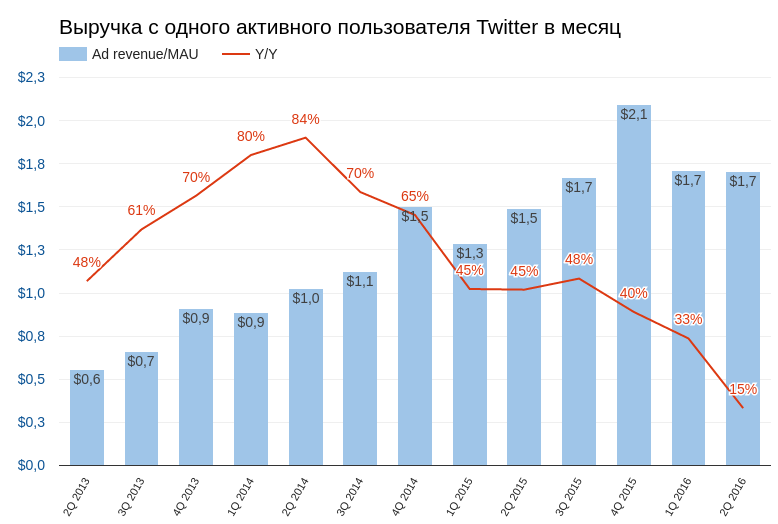

Рекламная выручка с активного пользователя в отчетном периоде осталась на уровне предыдущего квартала $1,7. Для сравнения: аналогичный показатель Facebook вырос во 2-м квартале на 42% г/г, до $3,64. На мой взгляд, такая динамика четко указывает на отсутствие улучшений в монетизации Twitter и это крайне негативный сигнал.

Источник: отчетность компании, графика и расчеты Ивнесткафе.

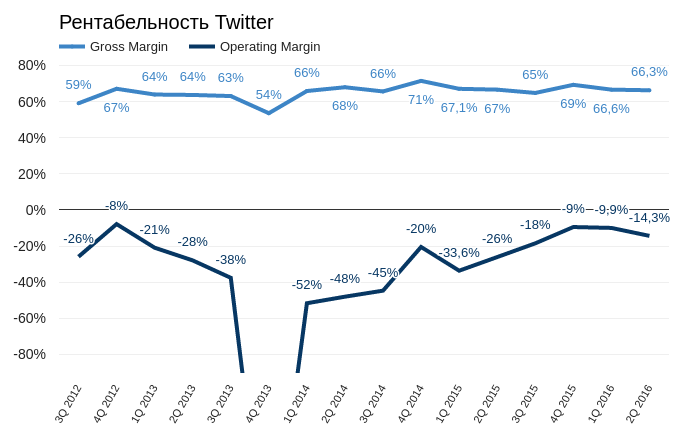

Несмотря на объявленные меры экономии и контроля над издержками, улучшения рентабельности также не произошло. Операционная маржа снизилась до -14,35%, а чистая рентабельность скатилась до -17,81%.

Источник: отчетность компании, графика и расчеты Ивнесткафе.

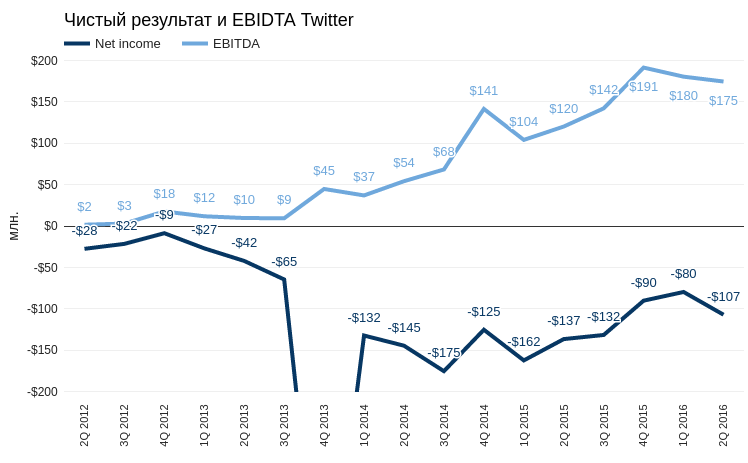

Чистый убыток в отчетном периоде составил $107,22 млн, что свело на нет наметившуюся тенденцию к уменьшению убыточности, которая наблюдалась на протяжении двух предыдущих кварталов. EBIDTA опустилась до $174,6 млн, что не дает возможности оправдывать текущую убыточность временными факторами больших процентных расходов, амортизацией или налогами.

Напомню, что у Twitter с 2015 года не было ни одного прибыльного квартала. С момента создания соцсеть ее убыток превысил $2 млрд.

Источник: отчетность компании, графика и расчеты Ивнесткафе.

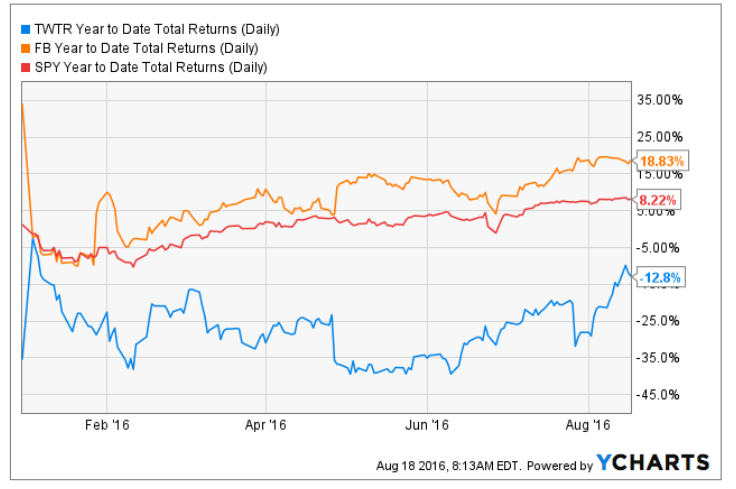

Чтобы завершить описание плачевного состояния финансов Twitter, приведу график показателя общей доходности по компании в сравнении с Facebook и S&P500 за текущий год. Как видите, даже несмотря на недавний рост акций, Twitter стабильно демонстрирует отрицательную доходность, при том что весь фондовый рынок США в плюсе.

Итак, финансовые показатели однозначно плохие, однако стоит отметить, что акции Twitter в августе прибавили более 20%. В чем же причина позитива? Во-первых, цена акций опустилась слишком низко, что привело к закрытию коротких позиций в процессе фиксации прибыли. Во-вторых, я считаю, что после покупки Microsoft Linkedin с существенной премией к рынку повысилась уверенность инвесторов в том, что Twitter тоже заинтересует какого-либо покупателя. Конечно, такой вариант нельзя сбрасывать со счетов, но остается вопрос, кого может заинтересовать социальная сеть база которой не растет, а убыток стабильно увеличивается. Проще говоря, выгоду от покупки Twitter на текущем ценовом уровне можно сравнивать с профитом от игры в орлянку, а шансы на то, что компанию купят или не купят, приблизительно равны.

Сравнительный анализ мультипликаторов Twitter указывает на сбалансированность текущей цены.

Технический анализ указывает на выход котировок за границу бокового канала, в котором они двигались с февраля. На мой взгляд, это временное явление и никакого восходящего тренда не формируется.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $20,17.

Если вы — «счастливый» обладатель акций Twitter, можете держать их в надежде на то, что рано или поздно крупный информационный холдинг, например Alphabet, объявит о поглощении компании.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

За год много всего случилось с Twitter. Компания сменила CEO, обновила интерфейс платформы и... потеряла 65% своей капитализации. При этом критический взгляд на ситуацию в Twitter, на мой взгляд, не позволяет утверждать, что худшее позади.

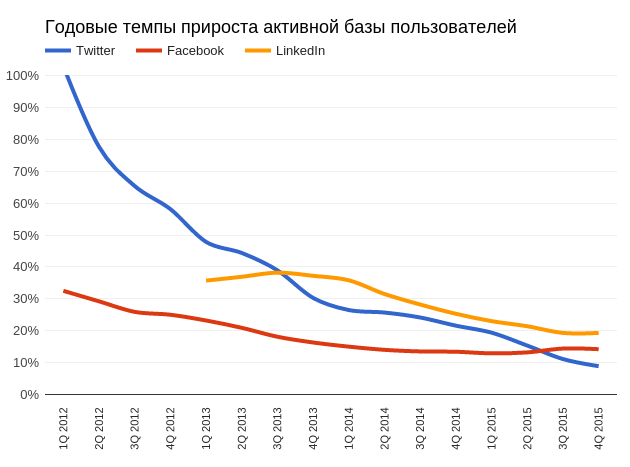

В ходе конференц-звонка по результам 4-го квартала глава компании Джек Дорси делал особенный акцент на увеличении выручки и росте числа активных рекламодателей. Согласно данным Twitter, оно выросло на 90% г/г, до 130 тыс. От себя добавлю, что за этот же период количество рекламодателей Facebook увеличилось на 50% достигнув 3 млн. А Instagram по этому же показателю прирос за год с 0 до 200 тыс. Но даже не это главное. Ведь не важно, как много продавцов выставляют свои товары в магазине, если в него не ходят покупатели. Ключевой показатель Twitter, как и любой социальной сети, — размер базы пользователей. И я считаю, что сеть микроблогов достигла в этом смысле потолка.

Отвечая на вопрос о причинах отрицательного роста базы в последнем квартале прошлого года Джек Дорси сослался на сезонность и заверил, что ситуация исправится в будущем. Не могу разделить оптимизм главы компании, поскольку проблемы с увеличением базы начались раньше, чем в 4-м квартале 2015-го. Если проанализировать годовые темпы прироста месячной активной аудитории (MAU) у Twitter, Facebook и LinkedIn, хорошо заметно, что последние два сохраняют темпы, в то время как инерция замедления роста Twitter не ослабевает.

Источник: данные отчетность компании, расчеты и графика Инвесткафе.

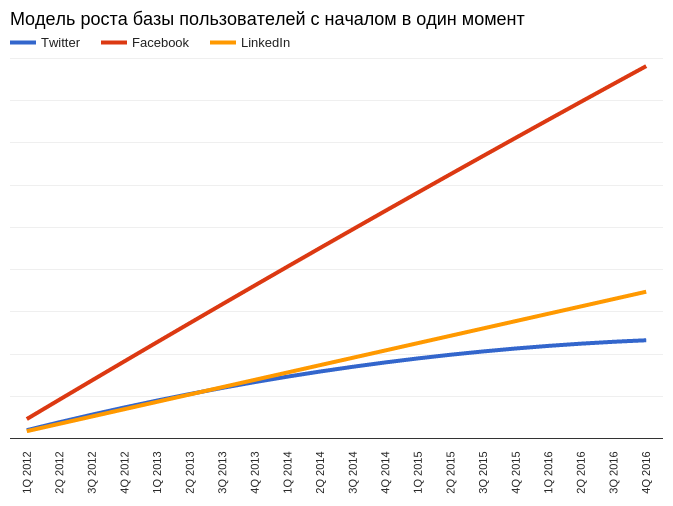

Оценить ситуацию с расширением базы можно иначе. Построив кривые на основе математических моделей, которые наиболее качественно описывают тренды роста MAU указанных социальных сетей, и сведя начало этих кривых в единую точку, мы получим модель, описывающую, как увеличивались бы базы Twitter, Facebook и LinkedIn, если бы они начали свое функционирование синхронно. Также эта модель позволяет сделать краткий прогноз на основе предположения о том, что позитивные тенденции сохранятся в течение 2016 года.

Источник: данные отчетности компаний, расчеты и графика Инвесткафе.

Приведенное комплексное сравнение позволяет убедиться, что замедление роста базы Twitter берет начало в 2014 году. Сейчас сложно судить о фундаментальных причинах этого явления, но это статистический факт.

Я пользуюсь Twitter и отмечаю, что примерно с конца прошлого года количество рекламы в ленте выдачи твитов существенно возросло. Возможно, это необъективная оценка, но мои друзья, также сидящие в микроблоге, подтверждают подобную тенденцию. В принципе, этим вполне объясняется факт повышения рекламной выручки на 48,3% г/г с октября по декабрь на фоне отрицательного прироста базы. Однако активная монетизация сети ставит существенное препятствие на пути к расширению базы. Человек, который до этого не пользователя Twitter, вряд ли начнет это делать, зная, что увидит там много рекламы. Реклама — враг роста базы, и сознающая это сеть WhatsApp имеет шансы стать еще больше.

Мне попадалась информация о том, что инсайдеры Twitter стали активно скупать акции компании и что это свидетельствует об улучшении дел. Детальнее разобравшись в этой тенденции, я не могу найти здесь источника оптимизма. Покупки наряду с продажами действительно имели место:

Однако, если рассмотреть общую долю акций, которыми владеют инсайдеры, очевидно, что ситуация не демонстрирует улучшения. На данный момент инсайдеры напрямую владеют 1,4% акций Twitter, а год назад их доля составляла 1,8%. То есть продают они все-таки больше, чем покупают.

Twitter, как и любая другая компания высокотехнологичного сектора, держится на талантливых кадрах. Представители сектора стимулируют ведущих сотрудников путем предоставления в их собственность акций, причем иногда с определенными ограничениями в сроках продажи. Но замечу, что если акции компании дорожают, это отлично стимулирует сотрудников, а если падают на 65% за год, это, наверное, не прибавляет им трудового энтузиазма. По законам США, акции, поступившие в собственность таким путем, облагаются налогом. Когда они стоили $50 это, возможно, и было приемлемо. Но когда они упали до $16, налог, уплаченный год назад, скорее всего, кажется держателю бумаги чрезмерным.

И все же оценка капитализации Twitter на основе сравнения с аналогами по мультипликаторам указывает на потенциал роста.

Технический анализ фиксирует наличие отчетливого негативного тренда. Признаков дна нет.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $16,61.

С учетом перечисленных проблем я не могу дать рекомендацию «покупать» для акций Twitter и считаю, что уровень $10 для них вполне реальная перспектива.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Google и Twitter планируют запуск мгновенной новостной службы для мобильных устройств. Особенность нового формата — это возможность интернет-изданий свободно размещать свои материалы на ресурсах Google и Twitter без временных задержек. Пользователь сможет просматривать контент, не переходя на сайт издания, чтодесятикратно ускорит доступ при обычном мобильном подключении. Кроме того, сервис получит открытый исходный код. Запуск проекта запланирован на конец осени.

Аналогичный сервис Instant Articles еще 13 мая текущего года представил Facebook. Размещать свои материалы в новом формате согласились The New York Times, BuzzFeed, National Geographic, NBC и The Atlantic. Но, несмотря на оптимистичные результаты исследования, указывающие на усиление вовлеченности пользователей при просмотре контента в Instant Articles, по факту на сегодняшний день информационные сообщения перечисленных СМИ передаются в Facebook по старинке — со ссылкой на исходный сайт. Я не нашел официальных комментариев крупнейшей соцсети относительно текущего статуса проекта. Возможно, сложность возникла в вопросе получения вознаграждения за размещение контекстной рекламы. Facebook обещал изданиям 100% рекламной выручки, если они сами подбирают рекламу, или 70%, если объявления подбирает социальная сеть. Возможно, издатели учли ущерб от снижения посещения их основных сайтов. А возможно просто дата запуска была выбрана неудачно. Предполагаю, что Google и Twitter учли ошибки Facebook и их сервис будет более успешным.

Как бы то ни было, взаимная интеграция Google и Twitter продолжает расти. В июле было реализовано соглашение о показе твитов в поисковых результатах Google сразу после их размещения в сети. Теперь компании договорились реализовать совместный проект мгновенных новостей. Google серьезно нацелен на завоевание твердых позиций в новостном пространстве. Один только запуск масштабного сервиса News Lab чего стоит. В то же время Twitter, по словам CEO, видит себя в будущем источником бесперебойной подачи новостей. То есть цели компаний совпадают. Активная база пользователей Google составляет 300 млн, Twitter — 316 млн. Twitter испытывает финансовые сложности, а Google по статье Cash and Short Term Investments в последнем квартале накопил рекордную для себя сумму $69,780 млрд. В этой связи возможность будущего объединения компаний вполне логична, и оно будет позитивно оценено рынком.

База активных пользователей Facebook только за последний квартал выросла на 50 млн: социальная сеть активно завоевывает интернет-пространство. А это не может устраивать ни Google, ни Twitter. Несмотря на все разнообразие направлений деятельности Google (Alphabet), 70% выручки ему приносит именно реклама на собственных веб-ресурсах. Поэтому Google и Twitter выгодно объединение усилий в борьбе против Facebook.

Сравнительный анализ ключевых мультипликаторов Google свидетельствует о потенциале роста капитализации компании на 13%.

Технический анализ указывает на формирование фигуры Double Top, указывающей на сильную зону сопротивления на уровне $700. Общий восходящий тренд сохраняется.

Тенденция к объединению усилий Google и Twitter в борьбе с Facebook за новостное контент-пространство усиливает позиции Google. Долгосрочные перспективы Google (Alphabet) остаются хорошими. Сейчас на фондовом рынке наблюдается некоторая турбулентность, спровоцированная ситуацией в Китае и неопределенностью по поводу дальнейших действий ФРС, поэтому, несмотря на солидный потенциал роста капитализации, рекомендую держать бумаги Google с позитивным прогнозом.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Facebook, Twitter и даже Apple предпринимают активные шаги, направленные на создание своего новостного пространства. Расчет прост: пользователь останется с тем, кто предложит наиболее свежие и релеватные новости. В конце июня в ответ на инициативы конкурентов Google анонсировал запуск сервиса News Lab. По словам разработчиков, целью проекта является создание ни много ни мало «образа будущего новостей и информации».

News Lab — это набор сервисов и инструкций, позволяющих интернет-изданиям извлекать максимальную пользу как от использования широкоизвестных ресурсов Google (YouTube, Google Maps, Google News), так и узкоспециализированных инструментов (Google Pablic Data, Google Alerts). Набор сервисов обеспечивает издателей новостей технической поддержкой, начиная от анализа частоты свежих поисковых запросов (в детальном разрезе тем) через поиск узкоспециализированной информации в виде структурированных данных и заканчивая анализом обратной связи с пользователями.

В качестве отдельного продукта компания презентовала Google Trends и YouTube Newswire. Google Trends создан для отслеживания трендовых тем в реальном времени с визуализацией исторической динамики интереса аудитории. А YouTube Newswire — ресурс верифицированных видеособытий со всего мира. В виде бонуса Google организует серию саммитов TechRaking, повещенных разработке новых методик ведения журналистских расследований.

Просмотрев только часть презентанционных материалов, я добавил себе в закладки три ресурса и однозначно детально изучу остальные. На мой взгляд, в борьбе за первенство в новостном пространстве Google предпринимает куда более активные шаги, чем Facebok, Twitter и Apple. Последние концентрируются на быстром и удобном пользователю предоставлении новостей. Google же создает отдельную систему, которая позволяет генерировать, оптимизировать и отслеживать релевантность новостного контента. Разумеется, создавая инструменты для издателей, Google лучше и быстрее остальных сможет адаптировать свои инструменты для простых пользователей и всегда быть на шаг впереди конкурентов в вопросе предоставления наиболее релевантной поисковой информации.

Напомню, Google является глобальным лидером поискового рынка, обрабатывающим свыше 90% всех вводимых запросов. Реклама, размешенная на собственных ресурсах системы Google, генерирует более 69% выручки. Создавая отдельную экосистему в новостном пространстве, компания подготавливает надежную основу для долгосрочного роста своего бизнеса. Всегда и везде всех в первую очередь интересуют новости. Ставка на этот рынок не может быть проигрышной.

Потенциал роста компании, основанный на сравнительном анализе мультипликаторов, увеличился с 43% в прошлом месяце до 52%.

Также хочу обратить внимание на соотношение роста капитализации компании к показателю прибыли на одну акцию. С начала 2008 года цена акций увеличилась на 55%, в то время как EPS вырос на 180%. При этом годовой показатель EPS непрерывно увеличивается с 2001 года. Превышение темпа роста прибыльности акций над их ценой, на мой взгляд, создает надежную основу для дальнейшего повышения капитализации.

Технический анализ указывает на формирование «бычьего флага». Сейчас цена консолидируется в границе нижнего канала сопротивления. Двойное закрытие торгов по акциям Google выше отметки $560 будет означать начало нового восходящего тренда.

*График актуализирует котировки при каждом обновлении страницы.

Покупка акций Google — долгосрочная инвестиция. Рекомендация по бумагам эмитента — «покупать». Учитывая технические уровни, текущая цель для акций с тикером GOOGL — $600 за штуку (+10%) при цене $544. Горизонт прогнозирования — шесть месяцев.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Приблизительный сценарий развития не очень удачного стартапа выглядит так: идея — команда — запуск проекта — инвестор — рост — замедление роста — убытки — кредиты — продажа. Интересно, насколько следует этой схеме Twitter.

После прошедшего в 2011 году IPO акции компании в течение месяца выросли на 69%, а мультипликаторы существенно превышали средние рыночные значения, отражая оптимистичные ожидания инвесторов относительно будущего компании. Прошло четыре года, и вот как выглядит Twitter на фоне Facebook.

Источник: данные компаний, графика Инвесткафе.

Активная аудитория Twitter составляет 20,9% аудитории Facebook, и при этом годовые темпы увеличения клиентской базы у этих двух компаний отличаются незначительно. Период рекордного роста в сегменте social-network пройден, и рассчитывать на новые резкие рывки нет смысла.

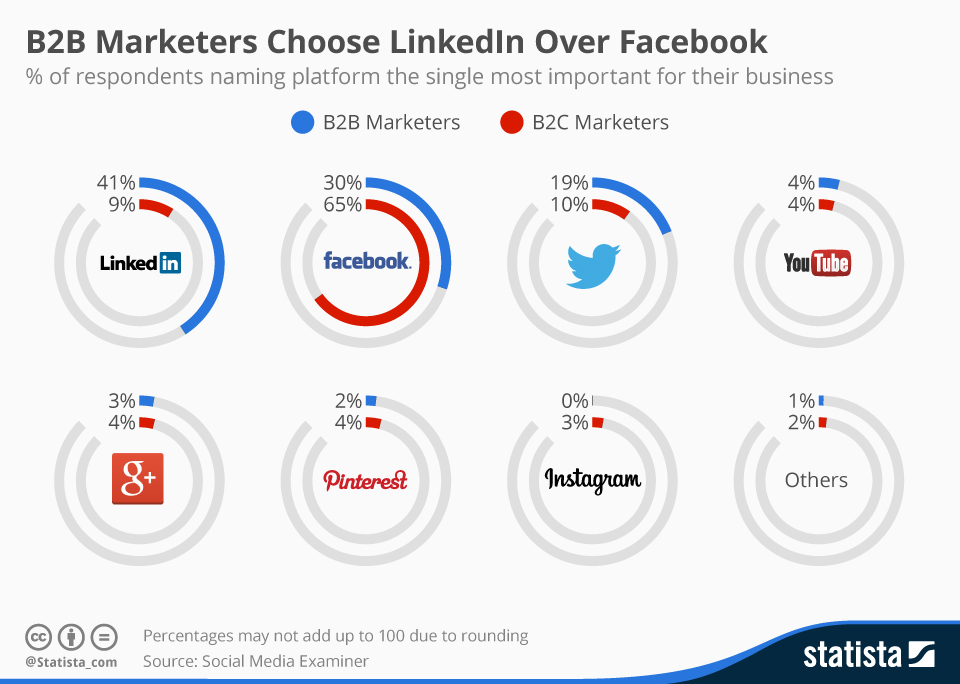

Можно предположить, что Twitter — это уникальная соцсеть и недостаток клиентской базы будет компенсирован сверхприбыльностью занимаемого сектора рынка, но этому нет подтверждений. Согласно исследованию Social Media Examiner, для продвижения продуктов бизнеса B2B маркетологи предпочитают LinkedIn, а для B2C — Facebook. Twitter лишь делит остатки рынка с остальными.

Естественно, вся ситуация в комплексе определяет финансовые результаты компании. С 2010 года накопленный чистый убыток Twitter составил $1,497 млрд. За 1-й квартал этого года показатель упал сразу на 22% г/г. Для полноты картины стоит добавить, что рассчитанная стандартным способом EBITDA также находится в отрицательной зоне на протяжении всей финансовой истории сети микроблогов. Таким образом, нельзя даже предположить, что дно убыточности пройдено.

Компания борется за жизнь, а значит ей нужно развиваться, что невозможно без капитала. Операционный cash-flow за счет прибыли не пополняется, поэтому компании нужны другие источники, например кредиты. В этой связи совершенно логично, что с 3-го квартала 2014 года на балансе компании в графе Long Term Debt накопилась сумма $1,293 млрд. А к 31 марта этого года суммарный долг достиг $1,395 млрд, что сопоставимо с чистым накопленным убытком компании. Текущий долг Twitter равен 44% всех его активов, притом что у Facebook он находится на уровне около 1%. Учитывая, что резкого выхода в прибыль для Twitter не предвидится, можно предположить, что финансовая стабильность компании будет расшатываться и далее.

Итак, рост замедлился, убытки растут, кредиты набраны, что же дальше? На мой взгляд, миру стало бы немного грустно без Twitter, поскольку определенную нишу он занимает прочно, поэтому, пока бренд на слуху, компанию можно успеть продать, чтобы расплатиться с банками и инвесторами. Однако вероятно текущая цена пока недостаточно привлекательна для покупателей, и они будут ждать дальнейшего снижения.

Несмотря на недавнее почти 30%-е снижение капитализации компании, анализ мультипликаторов указывает на сохраняющийся солидный потенциал снижения.

Технический анализ указывает на то, что цена компании прилипла к нижней границе долгосрочного сопротивления.

*График актуализирует котировки при каждом обновлении страницы.

Учитывая прошлые минимумы котировок акций Twitter, я прогнозирую их падение на 20%, до $30, в течение нынешнего года и рекомендую продавать.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

До конца текущего полугодия акции Twitter упадут на 36% — самое время их продавать

Акции Тwitter после публикации отчетности за 4-й квартал прошлого года взлетели на 15%, и для этого был ряд причин. Во-первых, инвесторов порадовал рост выручки компании на 97,4% г/г, до $479,08 млрд, тогда как, например, у Facebook этот показатель за тот же период поднялся лишь на 49% г/г, а у LinkedIn — на 43,9%. Во-вторых, воодушевляющее выглядит увеличение EBIDTA на 216,2% г/г, до $141,5 млн.

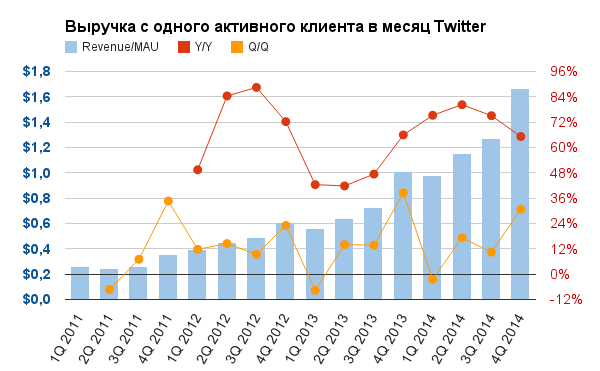

Объясняется столь впечатляющее улучшение основных показателей сервиса микроблогов уверенным повышением средней выручки с одного пользователя.

Источник: отчетность компании, рассчеты Инвесткафе.

В своем пресс-релизе к отчетности за 3-й квартал 2014 года менеджмент Twitter подчеркивал, что прилагает усилия к повышению эффективности рекламных кампаний, проводимых в Сети. В частности, компания расширила возможности настройки и отслеживания таких кампаний и продолжает работу над оптимизацией алгоритма определения предпочтений пользователей. Также в 2014 году Twitter приобрел Namo Media, специализирующуюся на рекламе в мобильных приложениях. Ценность технологии NamoMedia заключается в том, что позволяет встраивать рекламу, адаптированную под дизайн приложений, несколькими способами: в потоке постов, во вкладке, в виде отдельного слоя поверх контента либо в виде фотографии с рекламным содержанием. Другой инвестицией Twitter стала moPub, бизнес которой сфокусирован на управлении мобильной рекламой. Стоит признать, что усилия компании, направленные на монетизацию, особенно в мобильной среде, принесли реальные плоды. Выручка с одного активного пользователя выросла на 65% г/г и на 31% кв/кв, а у Facebook — лишь 31,3% г/г и 16,5% кв/кв. (Справедливости ради, отмечу, что выручка с одного активного пользователя Facebook составляет $2,8 в месяц.)

Однако, на мой взгляд, общая картина по-прежнему не создает предпосылок для уверенного роста акций Twitter.

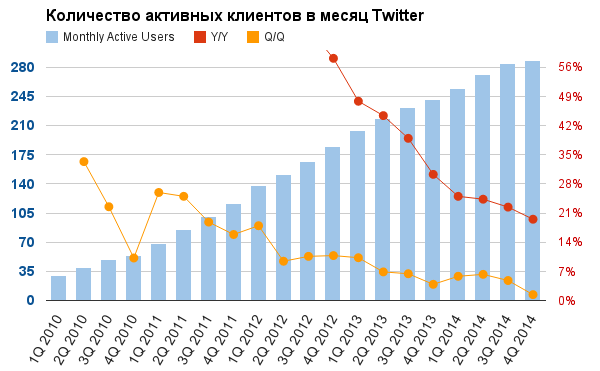

Во-первых, увеличение числа активных пользователей в отчетном периоде составило 20,3% г/г и 1,8% кв/кв. Это самый низкий показатель за всю историю компании. Причем стоит отметить, что количество активных пользователей в США вообще не изменилось с прошлого квартала. Прирост обеспечила лишь интернациональная база пользователей. В то же время Facebook продолжил развиваться во всех регионах мира и увеличил общее число своих пользователей на 13% г/г и на 3,2% кв/кв. Следует отметить, что текущая база пользователей Twitter не превышает и 20,6% базы Facebook.

Замедление роста количества пользователей — это крайне негативный симптом, так как дальнейшее увеличение денежной отдачи от каждого пользователя не может продолжаться бесконечно. Менеджмент Twitter заявлял в 3-м квартале, что направит усилия на упрощение платформы и сделает ее более доступной и понятной, что должно привлечь больше пользователей. В частности, речь шла планах максимально упростить процедуру регистрации новых пользователей. Также менеджмент заявлял, что текущее количество неактивных, но зарегистрированных аккаунтов достигает 500 млн, и это огромный потенциал для развития бизнеса. Вместе с тем на сегодня Twitter, имея базу клиентов впятеро раз меньше, чем Facebook, отстал от этого конкурента по приросту данного показателя в прошлом квартале. На мой взгляд, текущие темпы увеличения количества активных клиентов не позволяют сделать вывод, о том, что работа в данном направлении принесла в 4-м квартале успешные плоды.

Источник: данные отчетности компании, расчеты Инвесткафе.

Во-вторых, несмотря на рост EBIDTA, компания по-прежнему генерирует убыток, который с начала 2012 года уже достиг $1 302 млн. С 3-го квартала прошлого года у Twitter появились долгосрочные кредиты, общий объем которых на сегодня равняется $1 376 млн. Operating Margin по итогам ушедшего года составила 38,41%. Хотя этот результат лучше, чем в 2013 году (95,63%), но хуже, чем в 2012-м — 24,32%.

В-третьих, для Twitter, впрочем, как и для Facebook, сохраняются риски, связанные с российской аудиторией. По данным на 2014 год, среднемесячное число пользователей сервиса в России равнялось порядка 12 млн человек в месяц, или приблизительно 4% от их общего числа. Месяц назад Роскомнадзор заявил, что Twitter «последовательно не выполняет требования российского законодательства». Более того, сеть микроблогов «в 2014 году удовлетворила почти 3000 запросов правительства США о раскрытии личной информации пользователей. Из 108 запросов на раскрытие данных о посещаемости аккаунтов популярных пользователей, направленных администрации социальной сети Роскомнадзором, не удовлетворен ни один», следует из заявления надзорного ведомства. Кроме того, у него «возникает закономерный вопрос о приемлемости такой позиции для компании, которая осуществляет свою деятельность на территории России». Следует учитывать, что напряженность в данном вопросе нарастает и не только в отношении нашей страны.

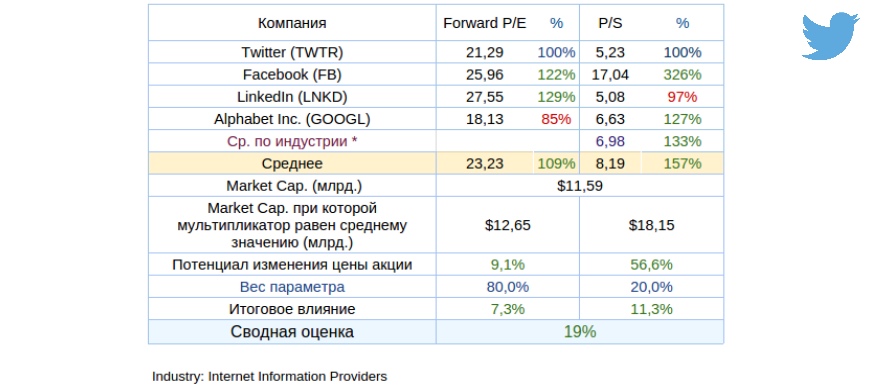

Сравнительный анализ мультипликаторов показал, что Twitter переоценен практически ко всем основными конкурентами по отрасли.

*Forward P/E fynal esimate 31.12.2016 год взят на основе данных Thomson Reuters.

Учитывая текущий технический анализ уровня цен, я прогнозирую дальнейшее снижение стоимости акций Twitter на 36%, до $30, в течение 1-го полугодия нынешнего года. Рекомендация — «продавать».

Напомню, что инвестировать в акции американских IT-компаний можно через приобретение акций специализированного ETF, торгуемого на Московской бирже.