Приблизительный сценарий развития не очень удачного стартапа выглядит так: идея — команда — запуск проекта — инвестор — рост — замедление роста — убытки — кредиты — продажа. Интересно, насколько следует этой схеме Twitter.

После прошедшего в 2011 году IPO акции компании в течение месяца выросли на 69%, а мультипликаторы существенно превышали средние рыночные значения, отражая оптимистичные ожидания инвесторов относительно будущего компании. Прошло четыре года, и вот как выглядит Twitter на фоне Facebook.

Источник: данные компаний, графика Инвесткафе.

Активная аудитория Twitter составляет 20,9% аудитории Facebook, и при этом годовые темпы увеличения клиентской базы у этих двух компаний отличаются незначительно. Период рекордного роста в сегменте social-network пройден, и рассчитывать на новые резкие рывки нет смысла.

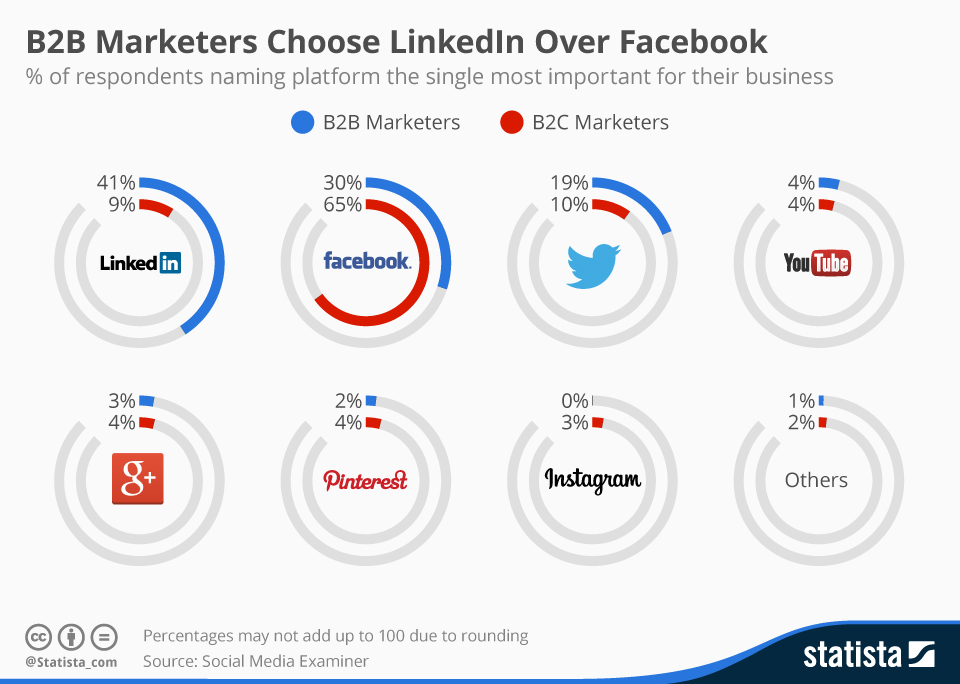

Можно предположить, что Twitter — это уникальная соцсеть и недостаток клиентской базы будет компенсирован сверхприбыльностью занимаемого сектора рынка, но этому нет подтверждений. Согласно исследованию Social Media Examiner, для продвижения продуктов бизнеса B2B маркетологи предпочитают LinkedIn, а для B2C — Facebook. Twitter лишь делит остатки рынка с остальными.

Естественно, вся ситуация в комплексе определяет финансовые результаты компании. С 2010 года накопленный чистый убыток Twitter составил $1,497 млрд. За 1-й квартал этого года показатель упал сразу на 22% г/г. Для полноты картины стоит добавить, что рассчитанная стандартным способом EBITDA также находится в отрицательной зоне на протяжении всей финансовой истории сети микроблогов. Таким образом, нельзя даже предположить, что дно убыточности пройдено.

Компания борется за жизнь, а значит ей нужно развиваться, что невозможно без капитала. Операционный cash-flow за счет прибыли не пополняется, поэтому компании нужны другие источники, например кредиты. В этой связи совершенно логично, что с 3-го квартала 2014 года на балансе компании в графе Long Term Debt накопилась сумма $1,293 млрд. А к 31 марта этого года суммарный долг достиг $1,395 млрд, что сопоставимо с чистым накопленным убытком компании. Текущий долг Twitter равен 44% всех его активов, притом что у Facebook он находится на уровне около 1%. Учитывая, что резкого выхода в прибыль для Twitter не предвидится, можно предположить, что финансовая стабильность компании будет расшатываться и далее.

Итак, рост замедлился, убытки растут, кредиты набраны, что же дальше? На мой взгляд, миру стало бы немного грустно без Twitter, поскольку определенную нишу он занимает прочно, поэтому, пока бренд на слуху, компанию можно успеть продать, чтобы расплатиться с банками и инвесторами. Однако вероятно текущая цена пока недостаточно привлекательна для покупателей, и они будут ждать дальнейшего снижения.

Несмотря на недавнее почти 30%-е снижение капитализации компании, анализ мультипликаторов указывает на сохраняющийся солидный потенциал снижения.

Технический анализ указывает на то, что цена компании прилипла к нижней границе долгосрочного сопротивления.

*График актуализирует котировки при каждом обновлении страницы.

Учитывая прошлые минимумы котировок акций Twitter, я прогнозирую их падение на 20%, до $30, в течение нынешнего года и рекомендую продавать.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.