Amazon начинает победное шествие на мировом рынке e-commerce: неоспоримым доказательством этого стали результаты 2-го квартала.

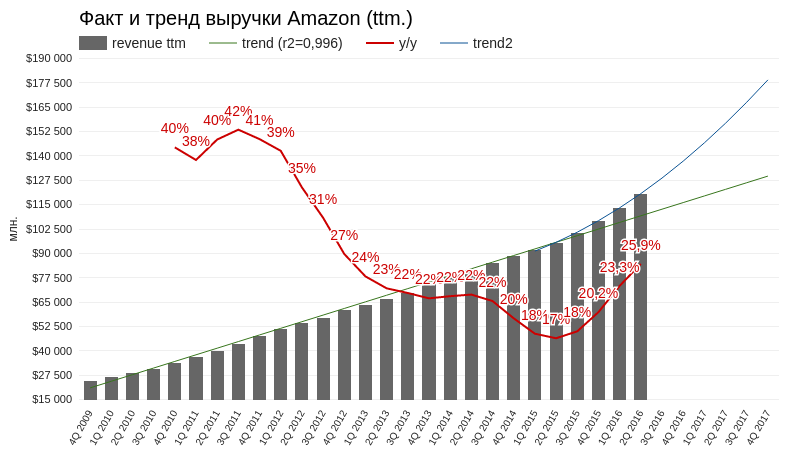

В отчетном периоде совокупная выручка компании достигла $30,404 млрд (+31,1% г/г), на $850 млн превысив ожидания инвесторов. При этом темп роста выручки продолжил ускоряться, и это тенденция прослеживается уже шесть кварталов подряд. Более того, линейный тренд роста ttm-выручки компании уже не отвечает действительности и теперь наиболее адекватный прогноз строится на основании экспоненциального тренда (синяя линия на графике внизу). Этот прогноз предполагает выход совокупных годовых объемов продаж на уровень 177 млрд к концу будущего года. Для сравнения: ttm-выручка Alibaba Group по итогам последнего отчетного квартала оказалась чуть больше $17 млрд.

Источник: отчетность компании, графика и расчеты Инвесткафе.

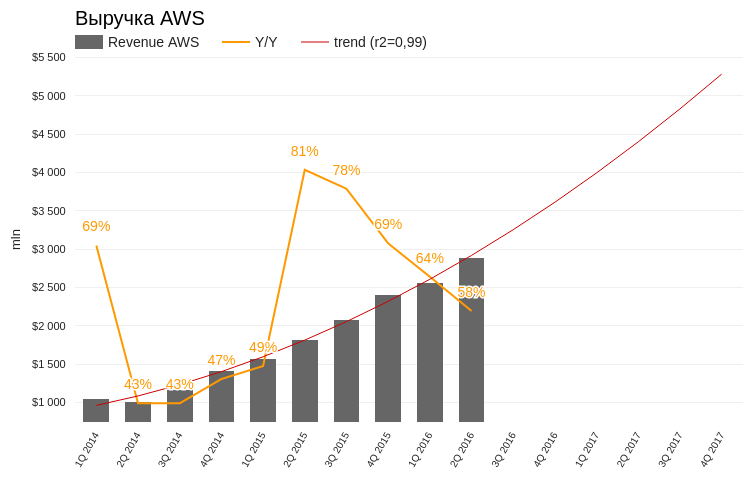

Выручка «облачного» сегмента Amazon Web Services за 2-й квартал поднялась на 58% г/г, до $2,886 млрд. По этому направлению бизнеса продажи стабильно увеличиваются в соответствии с прежней траекторией. Операционная маржа сегмента выросла на 8,2% г/г и составила 24,8%, что, впрочем, на 3% меньше результата за 1-й квартал. Это позволяет заключить, что средняя операционная рентабельность направления будет колебаться вблизи текущего значения.

Источник: отчетность компании, графика и расчеты Инвесткафе.

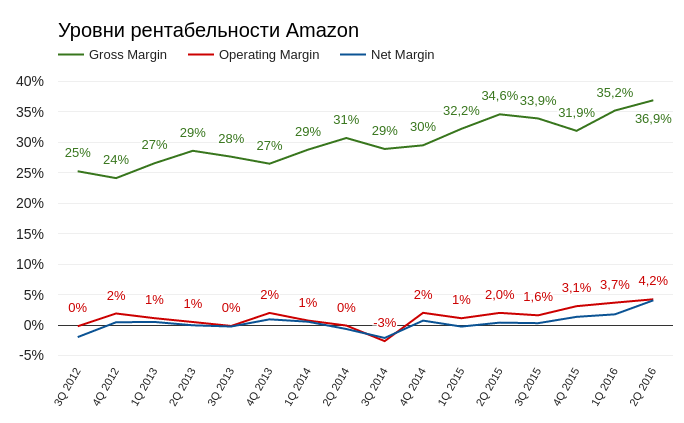

Отмечу, что в структуре общей выручки продажи продуктов (net product sales) выросли на 23,5% г/г, а доходы от предоставленных услуг (net service sales) подскочили на 52,7% г/г. Именно благодаря росту высокорентабельного направления услуг рентабельность Amazon по всем направлениям улучшилась. Gross Margin составила 36,9%, что стало многолетним рекордом. Операционная и чистая рентабельность достигли 4,23% и 4,06% соответственно. Итак, Amazon становится прибыльным, и это что-то новенькое.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Квартальная прибыль компании составила $857 млн, а EBIDTA достигла $3,204 млрд, причем сравнивать их с прошлогодними результатами не имеет смысла. Прибыль на акцию оказалась равна $1,78, что также существенно превзошло ожидания инвесторов.

Источник: отчетность компании, графика и расчеты Инвесткафе.

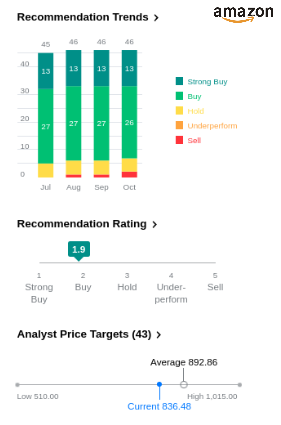

После публикации отчетности подавляющее большинство аналитиков рекомендуют покупать акции Amazon. Причем средняя прогнозная цена превышает текущую на 7%. Максимальная граница диапазона составляет $1015.

Источник: Yahoo Finance

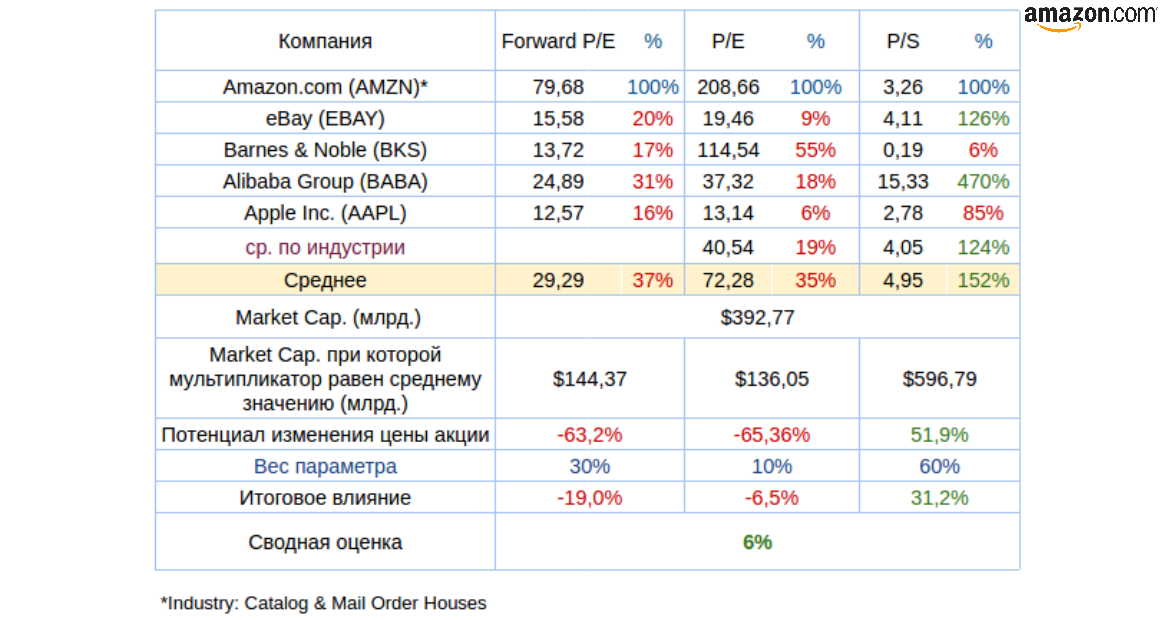

Сравнительный анализ мультипликаторов Amazon с главными конкурентами в отрасли указывает на 6%-й потенциал роста капитализации компании.

Технический анализ указывает на продолжение восходящего тренда котировок.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $834.

Amazon стремительно расширяет присутствие на международном рынке, на который уже приходится 38% продаж компании. Масштабные инвестиции в создание собственной логистической инфраструктуры по всему миру начинают приносить плоды, отражаясь на рентабельности. А финансовые вложения в быстроразвивающийся рынок Индии служат залогом того, что темпы развития компании продолжат ускоряться.

Указанный выше потенциал роста 6% формально дает основания для рекомендации «держать», однако я почти не сомневаюсь в том, что в долгосрочной перспективе акции Amazon превысят рубеж $1000.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Роснефть довольно слабо отчиталась по МСФО за 1 квартал 2016 года, сообщив о сокращении выручки более чем на 20% и падении чистой прибыли на три четверти.

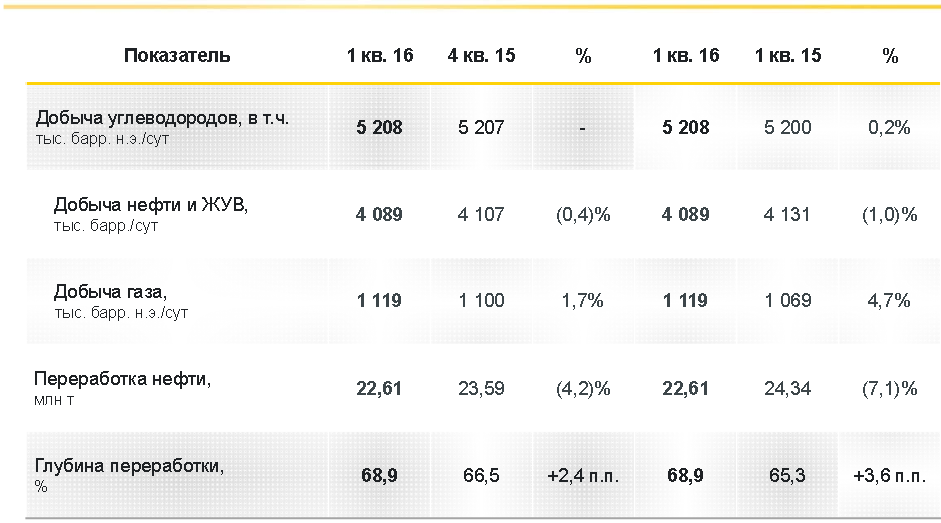

Добыча углеводородов в отчетном периоде осталась близкой к прошлогоднему показателю и составила 5,208 млн баррелей в сутки. Продажи нефтепродуктов в натуральном выражении сократились сразу на 5%, до 22,7 млн тонн, а объемы реализации нефти выросли на 7,1%, до 30,1 млн тонн. Негативной оставалась и конъюнктура на рынке черного золота: цены на него упали на 28,4%. Неблагоприятно отразились на выручке нефтяной монополии и резкие колебания рубля.

В совокупности эти факторы привели к тому, что доходы от экспорта нефтепродуктов у Роснефти сократились более чем на треть год к году, до 276 млрд руб. В то же время продажи на внутреннем рынке выросли на 3,7% г/г, почти до 200 млрд руб. От реализации нефти компания получила на 24,5% выручки меньше, чем годом ранее, то есть 451 млрд руб.

Совокупная выручка Роснефти сократилась на 20,7%, едва удержавшись выше 1 трлн руб. В свою очередь, совокупные расходы ограничились снижением на 19,1%, до 926 млрд руб. Отчасти это было связано с ростом производственных издержек с 126 млрд до 137 млрд руб., повышением общехозяйственных и административных затрат с 27 млрд до 30 млрд руб., а также с удорожанием покупных нефти, газа, нефтепродуктов и услуг и по их переработке с 123 млрд до 130 млрд руб. Очень кстати для Роснефти оказался налоговый маневр, который позволил сэкономить порядка 40,5% на налогах, общая сумма которых оказалась равна 231 млрд руб., а также сократившиеся почти на треть, до 132 млрд руб., экспортные пошлины. И все же операционная прибыль компании в отчетном периоде упала на 31,1%, до 122 млрд руб.

Долговая нагрузка Роснефти сократилась на 115 млрд руб., составив на конец отчетного периода 3,2 трлн руб. Тем не менее чистые финансовые расходы поднялись почти в полтора раза из-за отраженных в отчетности отрицательных курсовых разниц в размере 25 млрд руб. и реализованных отрицательных курсовых разниц от переоценки инструментов управления курсовым риском в размере 37 млрд руб. Напомню, что годом ранее компания зафиксировала положительные курсовые разницы в 17 млрд.

Все это обусловило падение чистой прибыли Роснефти вчетверо, до 14 млрд руб. и сокращение EBITDA на 14,4%, до 273 млрд руб. Радует одно: соотношение NetDebt/EBITDA поднялось совершенно незначительно и находится на достаточно комфортном уровне 1,2х. Таким образом, финансовая устойчивость компании на сегодняшний день особых опасений не вызывает. Вместе с тем свободный денежный поток сократился на 38,5% г/г, до 80 млрд руб. Это связано со снижением EBITDA вкупе с повышением капитальных расходов на 20%.

Несмотря на слабую финансовую отчетность, акции Роснефти остаются вблизи исторических максимумов и способны пройти еще выше. Главным драйвером роста для них выступает новостной фон, связанный с приватизацией. На минувшей неделе министр экономического развития РФ Алексей Улюкаев заявил, что вероятность продать 19,5% компании в этом году оценивается как 50 на 50. Стратегическому инвестору может быть передан не весь предназначенный к приватизации пакет, возможно и комбинированное размещение доли в 5-7%.

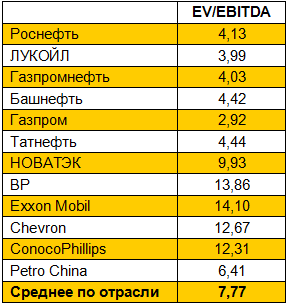

Пока эта история не закончится, скорее всего, будет продолжаться и рост котировок Роснефти. Если учесть, что нефтяные цены пытаются закрепиться выше $50, а акции компании по мультипликатору EV/EBITDA все еще недооценены рынком, есть смысл докупать их при любой понижательной коррекции. Тем же, в чьем портфеле эти бумаги уже есть, рекомендую удерживать позицию.

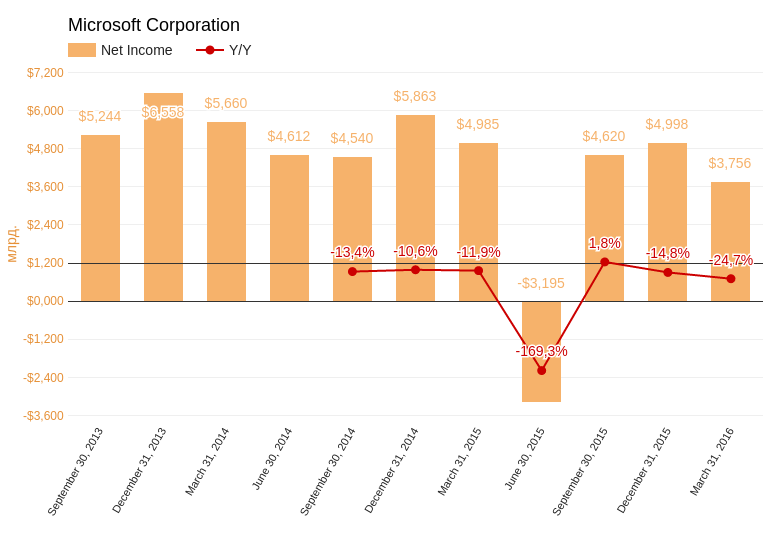

Первой реакцией рынка на квартальную отчетность Microsoft стало падение акций на 7% преимущественно из-за негативной динамики прибыли. Однако выявление причины ее снижения, а также анализ ключевых параметров развития компании не дают оснований рекомендовать бумаги компании к продаже.

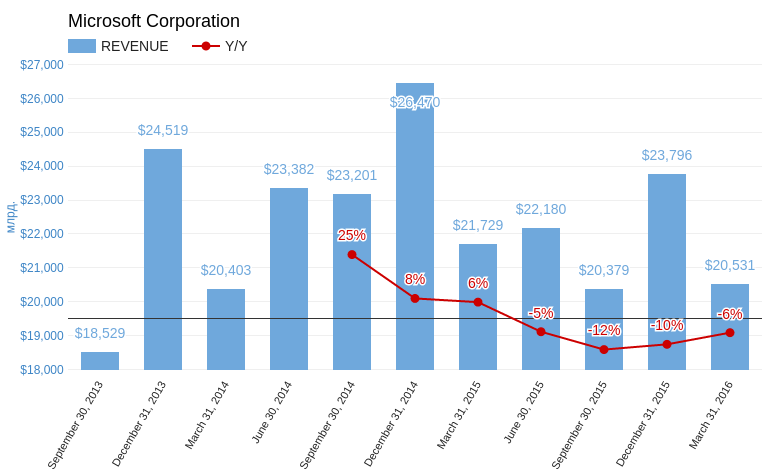

Выручка Microsoft Corporation за квартал, завершившийся 31 марта 2016 года, составила $20,531 млрд (-6 % г/г). Показатель совпал с консенсусом аналитиков. Примечательно, что на конец текущего квартала менеджмент ожидает достичь продаж в диапазоне $21,7-22,4 млрд, хотя аналитики ожидали результата не ниже $23 млрд. Как я уже отмечал, пик роста продаж настольных компьютеров остался в прошлом, и это неблагоприятно отражается на показателях Microsoft.

Выручка сегмента Intelligent Cloud увеличилась на 3% г/г, до $6,1 млрд. Этот показатель формируют доходы от услуг облачной платформы Azure. Согласно комментариям к отчетности, рост выручки Azure без учета влияния валютных курсов составил 120% г/г. Кварталом ранее сегмент вырос на 127% г/г. За квартал Microsoft инвестировала $2,3 млрд в серверное оборудование и дата-центры. На сегодняшний день Azure занимает второе место по доле рынка облачных услуг после AWS. Microsoft стабильно развивает облачное направление, и есть шанс, что вскоре это сможет частично компенсировать снижение выручки от продаж лицензий на ОС Windows.

Количество клиентов в формате Office 365 увеличилось на 79% г/г, достигнув 22,2 млн. Я считаю, что это качественно хороший результат по двух причинам. Во-первых, в структуре выручки происходит смещение в сторону абонплаты в противовес разовому доходу от продажи лицензии. Это удобно для потребителей, так как позволяет распределять расходы. Следовательно, увеличивается потенциал роста числа клиентов. Во-вторых, пользователи более плотно интегрируются в облачную среду, оставаясь при этом в рамках основной линейки продуктов компании (Word, Excel). По мере продвижения компании к своей цели — созданию единой универсальной платформы для всех видов девайсов — пользователи будут все сильнее привязываться к услугам Microsoft, что усложнит их переход к конкурентам.

Выручка от продажи планшетов под маркой компании (Surface) достигла $1,11 млрд (+55% г/г). А среднемесячное количество активных пользователей игровой платформы Xbox Live составило 46 млн (+24% г/г). Экосистема Microsoft растет в количественном плане, и это хороший признак.

Чистая прибыль компании упала на 24,7% г/г, до $3,756 млрд.Прибыль на акцию составила $0,47, что на $0,02 меньше ожиданий инвесторов. Однако причина негативного результата Microsoft уважительна, и это следует учесть. Как пояснил финансовый директор компании Эйми Худ, из-за разовых факторов, связанных с географией источников выручки, квартальная налоговая ставка подскочила до 25,4% с 23,5% годом ранее. В планах менеджмента в текущем квартале достичь среднего уровня эффективной налоговой ставки в диапазоне от 21% до 23%, а в среднем за год — выйти на показатель 20-21%. Если предположить, что в минувшем квартале налоговая ставка оставалась на уровне годовой давности, то чистая прибыль составила бы $3,852 млрд, а EpS достигла $0,48, что практически соответствует ожиданиям рынка.Таким образом, негативный результат квартала не стоит расценивать как начало тенденции.

Свободный денежный поток (free cash flow) сократился на 8,21% г/г, зато увеличился на 125% кв/кв и составил $8,059 млрд. В минувшем квартале Microsoft возвратила капитала на сумму $6,4 млрд, или 1,58% текущей рыночной капитализации в виде дивидендов и в результате обратного выкупа акций. Правда, на пресс-конференции о планах дальнейшего выкупа не говорилось, хотя, судя по свободному денежному потоку, такая возможность имеется.

Анализ обновленных мультипликаторов компании не указывает на существенное ухудшение потенциала изменения капитализации.

Технический анализ фиксирует тестирование линии сопротивления. Уход цены ниже $50 (SMA 200), на мой взгляд, будет означать формирование бокового тренда.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $51,78.

Текущая рекомендация по акциям Microsoft — «держать».

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Трансконтейнер, 50% акций которого принадлежит РЖД, отчитался по МСФО за 2015 год, сообщив о росте выручки на 16,2% и падении чистой прибыли на 22,6%.

Несмотря на неблагоприятные макроэкономические условия и, как следствие, снижение объема железнодорожных контейнерных перевозок, в 2015 году Трансконтейнер сумел нарастить рыночную долю на 1,8%, до внушительных 47%. Правда, объем контейнерных перевозок компании в России за отчетный период снизился на 5,3%, до 1 390 тыс. ДФЭ. Стоит отметить, что российский рынок железнодорожных контейнерных перевозок в целом сократился более заметно — на 8,0%, а значит Трансконтейнер по праву может считать свой результат локальным успехом.

Вместе с тем объем международных перевозок компании упал почти на 12% из-за сильного падения на экспортном и транзитном направлениях.

Совокупная выручка компании выросла на 16,2%, до 42,5 млрд руб., но за вычетом стоимости услуг соисполнителей доходы Трансконтейнера все же опустились примерно на 1%, до 20,3 млрд руб. Причинами этого в стали сократившиеся объемы перевозки и терминальной переработки контейнеров, а также неблагоприятная ценовая конъюнктура.

Скорректированные операционные расходы, за вычетом затрат на оплату услуг сторонних организаций-соисполнителей по основной деятельности, увеличились почти на 4%, до 17,8 млрд руб. из-за повышения тарифов РЖД, инфляции издержек, а также возросших трат на порожние пробеги ввиду дисбаланса между импортом и экспортом на российском рынке контейнерных перевозок. Поэтому вполне закономерным результатом стало падение операционной прибыли Трансконтейнера почти на 20%, до 3,3 млрд руб. с прошлогодних 4,1 млрд.

Финансовые статьи отчетности не внесли серьезных изменений в общий расклад. Нетто финансовых расходов уменьшилось с 497 млн до 356 млн руб. А прошлогодняя прибыль от курсовых разниц, принесшая перевозчику почти 1 млрд руб., свелась к нулю. Именно из-за этого фактора чистая прибыль Трансконтейнера упала сильнее операционной — на 22,6%, до 2,8 млрд руб. EBITDA сократилась на 16,5%, до 6,5 млрд руб., что привело к падению рентабельности по этому показателю с 38,1% до 32,1%.

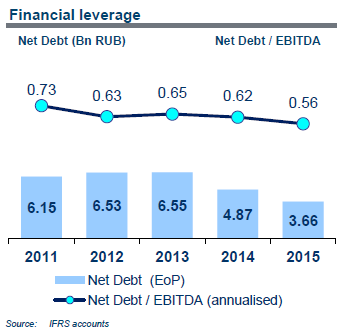

Позитивной остается ситуация с долгом, которая на сегодняшний день не вызывает никаких опасений. Если в 2014 году чистый долг оценивался в 4,87 млрд руб., то в конце минувшего года он сократился на четверть — до 3,67 млрд. Благодаря этому соотношение NetDebt/EBITDA снизилось с 0,62х до 0,56х, что является более чем комфортным уровнем для любой компании.

Продолжающийся спад в российской экономике продолжает оказывать негативное влияние на железнодорожные контейнерные перевозки, и выхода из рецессии вряд ли стоит рассчитывать на восстановление положительной динамики на этом рынке. Еще одним риском для Трансконтейнера является усиление конкуренции, причем не только между железнодорожными операторами, где компания отлично справляется со своей задачей, расширяя долю на этом рынке, но и между различными сегментами транспортного рынка. Однако здесь тоже можно найти определенный положительный момент, ведь конкуренция рождает качество, и руководство Трансконтейнера уже заявило о проведении мероприятий по повышению операционной эффективности и оптимизации бизнеса.

Учитывая, что рынок российских контейнерных перевозок фундаментально остается довольно слабым, потенциал его роста огромен, нужно его лишь реализовать, постепенно увеличивая уровень контейнеризации в стране. Но, повторюсь, это возможно только при условии роста российской экономики, которого мы уже так заждались, а значит покупка акций Трансконтейнера подходит исключительно долгосрочным российским инвесторам, которые готовы ждать, получая при этом стабильные ежегодные дивиденды с доходностью не более 3-4%.

Мосбиржа стабильно генерирует прибыль с 2011 года, когда на основе Московской межбанковской валютной биржи и Российской торговой системы был создан этот холдинг. По итогам года прошлого чистая прибыль холдинга составила 27,9 млрд руб., увеличившись на 74% г/г. Инвесторы активно наращивают длинные позиции по бумагам Московской биржи: за последние двенадцать месяцев они прибавили в цене 58,9% при росте индекса ММВБ на 16,1%. На мой взгляд, акции биржи представляют интерес для инвесторов по трем причинам.

Источник: данные Мосбиржи.

Причина первая Правительство РФ ввело индивидуальные инвестиционные счета (ИИС), которые стали доступны для граждан с 1 января 2015 года. Это важный шаг на пути развития индустрии частных инвестиций. Такие счета быстро набирают популярность, поскольку в списке брокеров значатся такие игроки, как Сбербанк, Финам, ВТБ24 и другие обладающие развитой филиальной сетью и широкой клиентской базой игроки. За последние полгода количество открытых ИИС увеличилось более чем в два раза.

Сама динамика российского фондового рынка подогревает интерес инвесторов к открытию ИИС. По итогам прошлого года индекс ММВБ-10, в состав которого входят самые популярные голубые фишки, повысился на 30,45%. По состоянию на 1 марта текущего года в России зарегистрировано 103,6 тыс. счетов. Приток свежей ликвидности на фондовый рынок будет способствовать увеличению торговых оборотов на Московской бирже, что положительно скажется на финансовых результатах компании.

Источник: данные Мосбиржи.

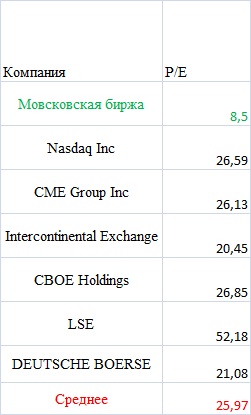

Причина вторая За последние четыре года средние годовые темпы повышения чистой прибыли Мосбиржи равнялись 42,86%. Бумаги компании можно отнести к группе акций роста, что предполагает высокое значение мультипликатора P/E. Однако у Московской биржи этот коэффициент находится на весьма умеренном уровне 8,5.

Источник: данные Мосбиржи.

Рентабельность чистой прибыли у компании также достаточно высока. Если за свой первый год существования Московская биржа продемонстрировала рентабельность на уровне 40,2%, то уже в 2015 году показатель вырос до отметки 60,31%. Такая позитивная динамика указывает на эффективную работу менеджмента.

Источник: Bloomberg.

Нельзя обойти стороной и стабильно высокую рентабельность собственного капитала Московской биржи. Данный показатель исторически всегда опережал доходность краткосрочных государственных облигаций РФ, что является позитивным сигналом для акционеров. Перечисленные факторы не останутся без внимания участников рынка, поэтому я ожидаю устойчивого спроса на корпоративные бумаги компании.

Источник: данные Мосбиржи.

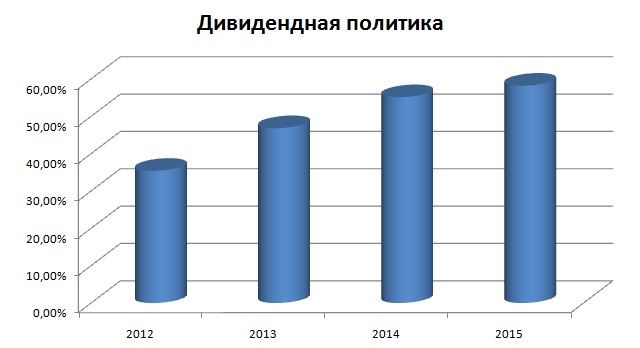

Дивидендная политика компании также интересна потенциальных инвесторов. Если в 2012 году Московская биржа направила на выплату дивидендов 35,4% от чистой прибыли (1,22 руб. на акцию), то по итогам 2015 года наблюдательный совет биржи предложил выделить на эти цели 58,2% чистой прибыли, что означает дивиденд 7,11 руб. на акцию. Таким образом, за последние три года среднегодовой темп роста дивидендов может составить 79,95%! Закрытие реестра акционеров состоится 16 мая.

Причина третья Необходимо отметить, что снижение геополитических рисков, а также стабилизация нефтяных цен будет оказывать позитивное влияние на российский рынок акций. На этой неделе президент Владимир Путин объявил о выводе войск из Сирии, что было положительно воспринято западными политиками. Конечно, речи об отмене санкций против России на сегодня не идет, однако этот шаг может стать сигналом к возобновлению диалога между РФ и Западом.

Цены на нефть за последние два месяца выросли на 39%. Последний отчет Международного энергетического агентства (МЭА) указывает на то, что «быки» готовы штурмовать новые высоты. МЭА отрапортовало о том, что в 2016 году ожидает снижения добычи в странах, не входящих в ОПЕК, особенно в США.

Источник: Google Finance.

С учетом позитивного фундаментального фона я рекомендую покупать бумаги Московской биржи. При среднем по отрасли коэффициенте P/E 25,97 потенциал роста в ее бумагах составляет 205,5%, до 322,94. Полагаю, что эта цель может быть достигнута в долгосрочной перспективе. Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны. У него же вам предложат выгодные условия с открытием ИИС.

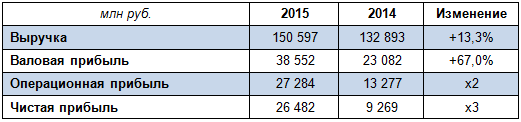

Одна из крупнейших нефтехимических компаний Европы Нижнекамскнефтехим (НКНХ), занимающая лидирующие позиции по производству синтетических каучуков и пластиков в России, блестяще отчиталась по РСБУ за 2015 год. Как следует из представленного документа, НКНХ не только увеличила выручку, но и почти утроила чистую прибыль.

Выручка НКНХ преодолела рубеж в 150 млрд руб., увеличившись на 13,3%. Правда, компания на текущий момент пока не представила детальную структуру своих доходов, а потому сейчас можно говорить лишь о росте продаж на внутреннем рынке на 11,7%, а также об увеличении доли экспортных продаж, которые теперь составляют почти половину от всей выручки НКНХ, выраженной в отечественной валюте.

Себестоимость продаж при этом прибавила лишь около 2%, а общие затраты по обычным видам деятельности с учетом коммерческих и управленческих расходов выросли всего на 3%. Этого удалось добиться благодаря тому, что расходы компании номинированы в рублях, в то время как выручка наполовину исчисляется в долларовом эквиваленте. Именно поэтому операционная прибыль НКНХ в минувшем году ожидаемо удвоилась и составила 27,3 млрд руб.

Финансовые статьи отчетности внесли еще больший позитив. Во-первых, они свидетельствуют о сокращении и без того невысокого долга компании с 6,1 млрд до 1,65 млрд руб., что повлекло за собой снижение процентных выплат с 352 млн до 231 млн руб. Во-вторых, компания зафиксировала внушительное значение нетто финансовых доходов и расходов порядка 5,6 млрд руб. после отрицательного сальдо 1,5 млрд в 2014 году. Это стало результатом налогового маневра, который принес компании 6,4 млрд руб. и поспособствовал уверенному росту чистой прибыли втрое, до рекордного уровня 26,5 млрд руб.

Бухгалтерская отчетность НКНХ по РСБУ служит базой для расчета дивидендов, на которые компания старается направлять не менее 30% чистой прибыли, хотя вообще-то дивидендная политика предусматривает выплаты не ниже 15%. Исходя из этого, акционеры по итогам 2015 года могут получить ориентировочно 4,29 руб. на акцию, что в текущих котировках может означать доходность порядка 8,5% по обыкновенным бумагам и 15,7% по префам. Впечатляющие цифры, что тут еще сказать. До недавнего времени существовали определенные риски по выплате дивидендов за 2015 год, связанные с масштабными планами по строительству нового этиленового комплекса. Однако президент Татарстана Рустам Минниханов в начале марта развеял эти опасения, официально подтвердив, что все компании республики продолжат платить дивиденды из расчета не менее 30% от чистой прибыли по РСБУ, и НКНХ исключением из правил не станет.

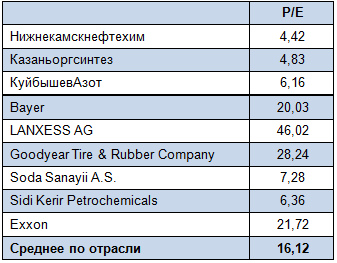

Результаты НКНХ по РСБУ оказались лучше средних прогнозов рынка как по выручке, так и по чистой прибыли, прежде всего благодаря положительному эффекту от ослабления рубля. Учитывая исторически высокую корреляцию показателей компании по РСБУ и МСФО, можно ожидать, что ее результаты, которые будут представлены в конце марта, также окажутся сильными. Текущая рыночная недооцененность компании по мультипликатору P/E вкупе с щедрой дивидендной политикой позволяет рекомендовать к покупке как обыкновенные, так и привилегированные бумаги НКНХ, даже несмотря на бурный рост котировок за последние полтора года.

Московская биржа объявила о рекордных финансовых результатах за 2015 год. Ее операционные доходы выросли за этот период более чем в полтора раза, до 46 млрд, а чистая прибыль увеличилась на 74,1%, до 27,9 млрд руб., превзойдя даже самые оптимистичные прогнозы участников рынка.

Большую часть выручки — в общей сложности около 27 млрд руб. — Московская биржа получила в виде процентных и прочих финансовых доходов. При этом в 2014 году они принесли финансовому институту только 14 млрд руб. Увеличение инвестиционного портфеля и жесткая монетарная политика ЦБ РФ сыграли для биржи определяющую роль и позволили практически удвоить доходы в этом сегменте.

Напомню, на сегодняшний день около 81% в инвестиционном портфеле Мосбиржи приходится на валютные остатки, и банкам выгодно хранить их на счетах в Национальном клиринговом центре, так как это позволяет взвешивать активы по рискам с коэффициентом 5%, и с повышением курса доллара рублевая составляющая валютных остатков, разумеется, увеличивается. Именно поэтому на протяжении последних нескольких кварталов доля чистого процентного дохода, генерируемого за счет валютных средств, стабильно растет, к концу 2015 года уверенно перевалив за 20%.

Остальные 19% в инвестиционном портфеле приходятся на рублевые активы, и именно эта часть увеличилась за счет высоких процентных ставок, ведь эти средства биржа инвестирует в ОФЗ, после чего размещает их на депозиты и проводит своп-сделки, направленные, главным образом, на сохранность средств клиентов. Средняя доходность рублевых активов в минувшем году оценивается на уровне 11%.

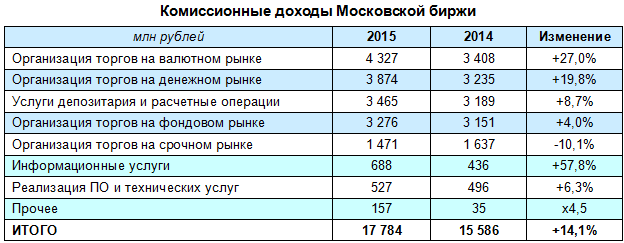

Что касается комиссионных доходов, то они в 2015 году увеличились не настолько значительно, как процентные — на 14%, до 17,8 млрд руб. Основными драйверами роста стали срочный, валютный и денежный рынки, причем в отсутствии повышения тарифов биржи главную роль сыграло именно увеличение объемов торгов. Особенно заметно — на 27% и 20% соответственно — прибавили комиссионные доходы от операций на валютном и денежном рынках. Это можно связать с увеличением среднего срока РЕПО с пяти дней до 6,6, а также с ростом объемов сделок почти на 5%, до 213,8 трлн руб. Услуги от депозитария и расчетные операции принесли на 8,7% выручки больше, чем годом ранее, а совокупные доходы за организацию торгов на фондовом и срочном рынках практически не изменились.

В итоге операционные доходы Московской биржи за прошлый год увеличились в полтора раза — до 45,9 млрд руб. Причем, если в 2014-м на долю процентных доходов приходилось порядка 46% всех операционных, в 2015-м эта доля расширилась до 58%. Вряд ли какая-то другая биржа в мире может похвастаться подобной результативностью. В случае с Мосбиржей столь активный рост связан с тем, что большинство торговых операций с различными финансовыми инструментами, в том числе и валютой, проводятся через биржу, в то время как в других странах подобные сделки проходят на других площадках.

Чистая прибыль Московской биржи уверенно увеличилась на 74,1%, достигнув 27,9 млрд руб., что повышает вероятность увеличения дивидендов, которые могут составить примерно 7,35 руб. на акцию. В текущих котировках это сулит доходность в 7,5%. Интересные дивидендные перспективы и недооценность Московской биржи по мультипликатору P/E дают основание для рекомендации «покупать» по ее акциям.

Яндекс отчитался о финансовых результатах за минувший год. Несмотря на двузначный рост выручки, чистая прибыль компании впервые с выхода на IPO упала, причем это падение составило более 40%.

Выручка Яндекса за год выросла на 23%, приблизившись к 60 млрд руб., что оказалось гораздо выше среднего прогноза аналитиков, предполагавшего ее повышение на 16,3%, и собственных ожиданий, колебавшихся в диапазоне 14-16%. По-прежнему большая часть доходов поступает в бюджет российского поисковика от рекламы. Выручка в этом сегменте в минувшем году повысилась на 16%, до 58,2 млрд руб. В компании отмечают традиционное увеличение рекламодателей, которое стимулируется за счет постоянных нововведений. На сей раз среди них можно выделить переход Яндекс.Директ на новую модель аукциона, а также запуск динамических объявлений, которые теперь создаются самостоятельно на основе анализа сайта рекламодателя. Во многом благодаря этому к концу 2015 года количество рекламодателей Яндекса вплотную приблизилось к 400 тыс., увеличившись по сравнению с прошлогодним показателем почти на четверть. Доля Яндекса на внутреннем интернет-рынке составила 57,3%.

Несмотря на их скромный вклад в общую копилку, стоит отдельно отметить нерекламные (прочие) доходы компании, которые в минувшем году подскочили в 2,5 раза, до 1,6 млрд руб. Точное распределение выручки в этой категории не приводится, однако можно догадаться, что главными источниками денежных поступлений стали популярные сервисы Яндекс.Такси, Яндекс.Музыка и другие. Причем, по словам представителей компании, именно Яндекс.Такси сгенерировало большую часть нерекламных доходов. В любом случае тенденция определенно просматривается. Если по итогам 2014 года на долю нерекламных доходов приходилось 1,2% от всей выручки, то за прошлый год эта доля расширилась до 2,6%. На мой взгляд, этот процесс продолжится и в будущем.

И все же двузначные темпы роста доходов Яндекса меркнут перед снижением чистой прибыли на 43%. Показатель опустился ниже 10 млрд руб. Как уже было сказано выше, впервые с момента выхода компании на биржу в мае 2011 года она зафиксировала годовое снижение. Факторы, оказавшие столь серьезное давление на главный финансовый показатель, это необходимость платить за аренду офиса валютой, и индексация зарплат разработчиков (тоже в иностранной валюте). На фоне девальвации рубля это обходится компании очень дорого. Вдобавок ко всему сервисы Яндекса (Auto.ru, Яндекс.Маркет, Яндекс.Браузер, Яндекс.Такси и др.) требуют средств на рекламные кампании, что также увеличивает и без того немалые расходы.

Именно поэтому для оценки реальных успехов Яндекса корректней проводить анализ скорректированной чистой прибыли, очищенной от влияния целого ряда «бумажных» факторов, в том числе и валютного. В этом случае получается, что чистая прибыль компании сократилась на 11%, до 12,2 млрд руб., причем в 4-м квартале ее падение замедлилось до 8% г/г, хотя в течение года показатель снижался временами до 15-16%.

Яндекс рассчитывает, что в 2016 году выручка вырастет на 12-18%, причем результат чистой прибыли во многом будет зависеть от валютных курсов. Рано или поздно нефтяные цены нащупают свое дно, а вместе с ними и рубль прекратит свое затянувшееся падение, что окажет хорошую поддержку финансовым результатам и котировкам акций компании. Несмотря на то, что сейчас бумаги Яндекса по мультипликатору P/E нельзя рекомендовать к покупке, в долгосрочной перспективе успешная борьба на рынке мобильных приложений и монетизация собственных ресурсов могут сыграть решающую роль в восстановлении позиций российского интернет-поисковика. Ну, а пока рекомендация по акциям Яндекса — «держать».

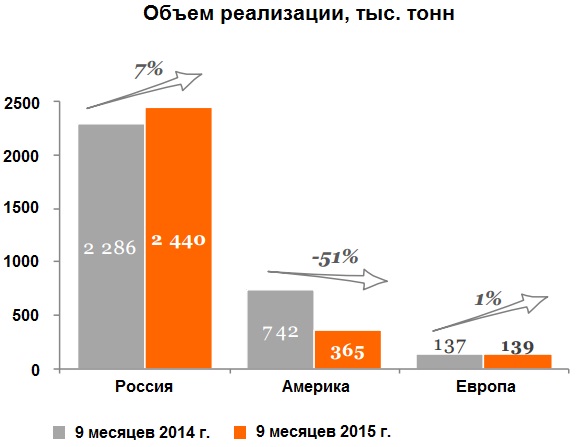

ТМК представила результаты МСФО за девять месяцев текущего года.

Как следует из обнародованного документа, общий объем реализации компании из-за падения продаж сварных и бесшовных труб в американском дивизионе на 51% до 365 тыс. тонн снизился на 7%, до 2,9 млн тонн. Результаты продаж на внутреннем рынке компенсировать негатив полностью не смогли: рост объемов реализации здесь составил лишь 7% г/г, до 2,4 млн тонн. В европейском дивизионе продажи подросли на скромный 1%.

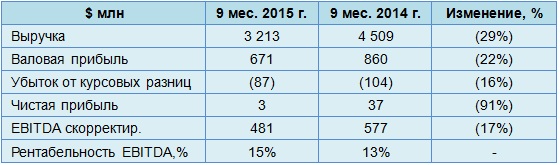

Вследствие падения продаж выручка ТМК с января по сентябрь сократилась на 29% г/г и составила $3,2 млрд. Безусловно, обвал на рынке США сыграл свою роль в отрицательной динамике выручки, однако главной причиной ее снижения стал отрицательный эффект от пересчета из функциональной валюты в валюту представления отчетности. Это же обстоятельство привело к тому, что валовая прибыль опустилась на 22% г/г, до $671 млн.

Убыток от курсовых разниц за год немного снизился — со $104 млн до $87 млн, однако этот фактор не смог поддержать чистую прибыль ТМК, которая едва удержалась в положительной области и составила $3 млн при $37 млн, зафиксированных по итогам девяти месяцев 2014 года. Скорректированный показатель EBITDA упал на 17%, до $481 млн, прежде всего из-за снижения показателей американского дивизиона, однако повышение цен и оптимизация структуры продаж в российском дивизионе позволили нарастить рентабельность по EBITDA на 2 п.п., до 15%.

Чистый долг ТМК в отчетном периоде удалось сократить на $323 млн, до $2 646 млн, однако из-за опережающего падения EBITDA соотношение чистый долг/EBITDA увеличилось с 3,69х до 3,73х, что по-прежнему находится выше комфортного значения и представляет определенные риски для кредитоспособности компании.

Традиционно ТМК возлагает большие надежды на 4-й квартал, поскольку этот период обычно отличается сезонным усилением спроса на трубы OCTG на российском рынке. При этом спрос в США, скорее всего, останется низким до конца года вследствие продолжающегося сокращения объемов буровых работ на фоне рекордно низких цен на нефть и уменьшения инвестиций в эту отрасль. Так или иначе, уже сейчас стоит быть готовыми к тому, что результаты 2015-го будут уступать прошлогодним показателям, в частности ухудшение продемонстрируют продажи, выручка и EBITDA.

Главной задачей для ТМК в настоящий момент является сокращение чистого долга, хотя этот процесс идет медленнее, чем хотелось бы. Руководство компании надеется, что дальнейшее улучшение рентабельности по EBITDA и увеличение денежного потока позволят значительно снизить чистый долг в обозримом будущем. Однако это станет возможно только при условии отсутствия серьезных колебаний валютных курсов. Если задача по снижению долга будет решена, можно будет говорить об инвестиционной привлекательности акций ТМК, которая на сегодня невелика: по мультипликатору EV/EBITDA компания оценивается в районе среднего значения по отрасли. Рекомендация по акциям ТМК — «держать».

АЛРОСА представила результаты по МСФО за девять месяцев 2015 года, отразив в отчетности рост чистой прибыли в 2,5 раза и двузначное увеличение выручки от продаж.

Прежде всего отмечу добычу компании, которая с января по сентябрь прибавила 16% г/г, составив немного меньше 30 млн карат. Это оказалось возможным благодаря хорошим производственным результатам на подземном руднике трубки Мир после реализации ряда мероприятий по стабилизации гидрогеологических условий, заметному увеличению объемов добыче на месторождении имени Ломоносова, а также продолжению эксплуатации запущенной в этом году трубки Ботуобинская. План алмазодобычи на весь 2015 год компания подтвердила на уровне 38 млн карат, что вполне реально, если отталкиваться от текущих результатов.

Несмотря на уверенный рост добычи, продажи алмазов в отчетном периоде упали сразу на 20% г/г, до 23,0 млн карат. Тем не менее выручка АЛРОСы увеличилась на 17%, до 172,5 млрд руб. На руку компании сыграл слабый рубль, который позволил нарастить доходы от продажи алмазов и бриллиантов. Свою позитивную роль сыграла прочая выручка, подросшая за год почти на 1 млрд руб. Напомню, что на долю экспорта на сегодняшний день приходится порядка 86% от всех продаж компании, а потому конъюнктура валютного рынка серьезно влияет на ее финансовые результаты.

Себестоимость продаж поднялась всего на 2%, до 73,58 млрд, что связано с увеличением отчислений на заработную плату (+23% г/г), повышенными затратами на НДПИ из-за девальвации рубля и увеличения объемов добычи (+71%), ростом расходов на топливо и энергию (+30%), а также с увеличением расходов на материалы из-за удорожания импортных запчастей (+22%). Это позволило валовой прибыли на треть превысить прошлогодний уровень вплотную подойти к психологически важной отметке 100 млрд.

Но и без этого результаты компании выглядят вполне убедительно. При отсутствии каких-либо серьезных изменений в динамике административных и коммерческих расходов операционная прибыль по итогам трех кварталов текущего года поднялась на 42,6%, до 74,5 млрд руб.

Финансовые статьи отчетности отметились ростом чистых расходов сразу на 5 млрд руб., однако снижение затрат по налогу на прибыль на 2,7 млрд руб. свело к минимуму негативный эффект. Чистая прибыль АЛРОСы за отчетный период выросла в 2,5 раза, до 32,2 млрд руб., а EBITDA поднялась больше чем на треть, достигнув 65,8 млрд руб.

Чистый долг компании, на 100% номинированный в американских долларах, за последние 12 месяцев увеличился на 30%, достигнув 183,4 млрд руб., что напрямую связано с валютными курсами. Однако не стоит придавать этим цифрам большое значение, ведь куда важнее снижение соотношения NetDebt/EBITDA за этот период с 1,7х до 1,6х. Это более чем комфортное значение, характеризующее способность компании погашать задолженность.

Хотя вице-президент компании Илья Рящин в ходе недавней телефонной конференции заявил, что в 2016 году нужно быть готовым к снижению добычи, если спрос на алмазы не вернется к обычным уровням, нужно понимать, что это временное явление и ситуация рано или поздно нормализуется. Мы стали свидетелями самого значительного падения спроса на алмазы ювелирного качества: по итогам 3-го квартала он упал примерно на 40%, что заставляет АЛРОСу постепенно снижать цены в долларах в течение всего года. Однако по сравнению с другими сырьевыми рынками падение долларовых цен на 15% выглядит просто погрешностью, а в пересчете цен в рубли ситуация не вызывает особого беспокойства.

АЛРОСА по-прежнему уверенно занимает первое место в мире по объемам добычи алмазов в каратах. Ее доля в мировой добыче порядка 25%. Кроме того, компания готова платить щедрые дивиденды на уровне 35% от чистой прибыли по МСФО. Наконец, бумаги АЛРОСы все еще недооценены рынком по мультипликатору EV/EBITDA, а значит прекрасно подходят в качестве долгосрочных вложений, особенно после серьезной коррекции котировок.