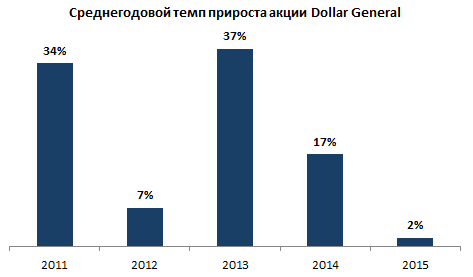

Dollar General — крупнейший американский дискаунтер. В активе компании сосредоточенно 12 575 магазинов в 43 штатах США. Компания преимущественно реализует товары повседневного спроса, произведенные крупнейшими американскими компаниями. Продажи Dollar General подразделяются на четыре категории: товары общего пользования, товары для дома, сезонные товары и одежда. Невзирая на волатильность на мировых фондовых рынках, акции компании входят в категорию стабильно растущих. За последние пять лет среднегодовой темп повышения котировок Dollar General составил внушительные 19%.

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

Увеличение объема продаж Dollar General обеспечивается главным образом за счет расширения географии присутствия. По итогам минувшего фискального года общее количество магазинов компании выросло на 604, до 12 483. За последние пять лет она в среднем открывала по 637 новых магазинов. В текущем году планируется запустить 900 новых магазинов, а также провести реконструкцию в 875 точках. Примечательно, что 70% магазинов Dollar General находятся в городах с населением меньше 20 тыс.

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

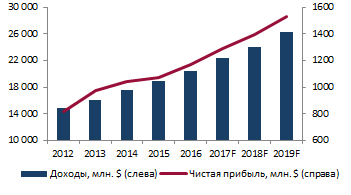

Доходы корпорации по итогам прошлого фискального года составили $20,4 млрд, повысившись на 7,7% г/г. Последние пять лет выручка ритейлера прибавляла в среднем по 8,3% в год. В следующие три года по прогнозам средний темп прироста выручки увеличится на 0,5%, до 8,8%. Чистая прибыль за рассматриваемый период поднималась в среднем на 9,4% в год — с $0,82 млрд в 2012 году до $1,2 млрд в 2016-м. Маржа чистой прибыли незначительно подросла с 5,5% до 5,7%. К слову, последние четыре квартала чистая прибыль стабильно превосходила прогнозы аналитиков.

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

В 2015 году компания посредством обратного выкупа акций возвратила инвесторам $1,14 млрд, что составляет порядка 4,4% от текущей рыночной капитализации. Кроме того, 8 марта 2016 года совет директоров увеличил квартальный дивиденд на $0,03 до $0,25. Дивидендная доходность к настоящим ценовым уровням составляет 1,1%.

В числе основных конкурентов Dollar General значатся как дискаунтеры Family Dollar, Dollar Tree и не представленные на бирже 99 cents, Aldi, так и ведущая сеть супермаркетов Wal-Mart.

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

В апреле ведущий инвестиционный банк США Morgan Stanley включил Dollar General в список из 30 акций, которые следует держать до 2019 года, и это, безусловно, благоприятная для ритейлера новость.

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

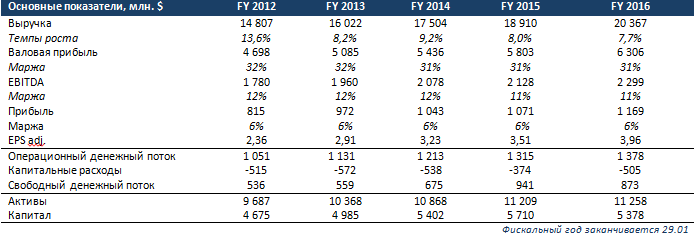

Фундаментальные показатели

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

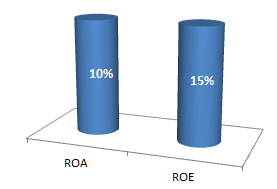

Показатели рентабельности

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

Рекомендации аналитиков

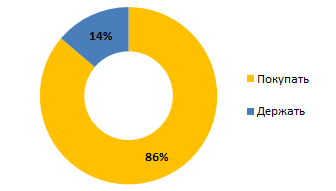

В целом рынок позитивно оценивает бизнес Dollar General. 86% аналитиков, покрывающих акции DG, рекомендуют их к покупке. Однако в настоящий момент, судя по рыночным мультипликаторам и оценке справедливой стоимости акций, они перекуплены.

Источник: графика и расчеты Инвесткафе.

Первоначальные признаки нисходящего тренда — понижающиеся максимумы, однако уровни поддержки (81,4, 80) еще не достигнуты. В случае падения котировок до этих уровней вероятен отскок. Моя текущая рекомендация по бумагам Dollar General — «держать».

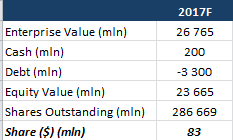

Справедливая цена, рассчитанная по формуле чистая прибыль (фискальный 2017 год)*P/E (2017)/количество акций = $80,5.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Alibaba Group представила отчетность за 4-й календарный квартал прошлого года. В первую очередь стоит отметить, что результаты прибыльности и роста компании превзошли консенсусы аналитиков. Так, выручка составила 34,54 млрд юаней (+31,9 г/г), а ожидания аналитиков были на 1,28 млрд ниже. Чистая прибыль на акцию (EpS) оказалась на 0,62 юаня выше прогноза, или 6,43. Дальнейший анализ будет производиться в долларах США, если не указано иное, поскольку итогом поста станет рекомендация по акциям компании, котирующимся на Нью-Йоркской фондовой бирже (NYSE).

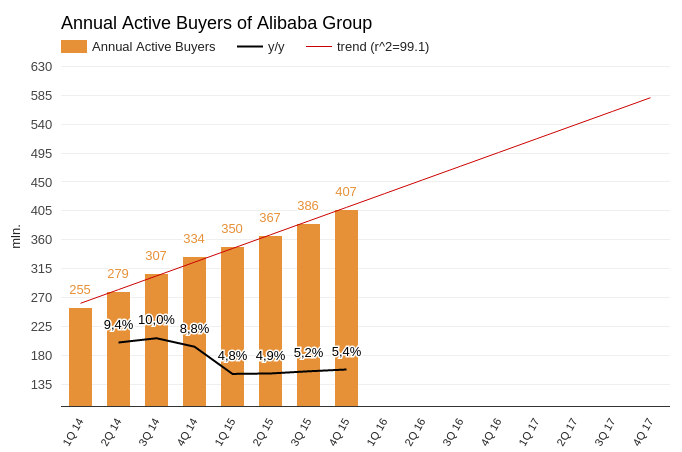

Сразу отмечу, что, если для социальной сети фундаментально важен показатель прироста базы пользователей, для компании, оперирующей в сфере интернет-коммерции, ключевым индикатором развития выступает рост числа активных покупателей.

Среднегодовое количество активных покупателей Alibaba Group в отчетном периоде выросло на 5,4%, достигнув 407 млн. Общий тренд показателя фиксирует сохранение средней скорости расширения базы активных покупателей, а процент роста оказался самым высоким в 2015 года. Таким образом, здесь проблем у компании нет.

Источник: отчетность компании, графика Инвесткафе.

Показатель валовой выручки всех продавцов площадки (Gross Merchandise Value) составил $148 834 млрд (+17% г/г). Отношение Gross Merchandise Value к общему числу активных покупателей за год снизилось на 4%, что, конечно, плохо, но не критично.

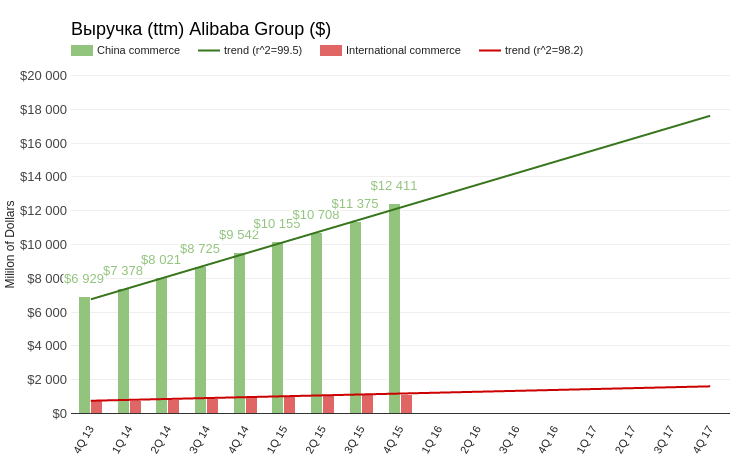

Ключевым рынком для роста выручки Alibaba остается Китай. Доход сегмента China commerce в 4-м квартале увеличился в долларовом эквиваленте на 29% г/г, а в пересчете на юань на — 35% г/г. При этом скользящий показатель продаж за последние четыре квартала (ttm) оказался значительно выше своего тренда. Можно много рассуждать о замедлении экономики Китая, но, по-видимому, это мало касается внутреннего платежного спроса. Этот вывод существенно снижает риски скорого замедления развития компании.

Источник: отчетность компании, графика Инвесткафе.

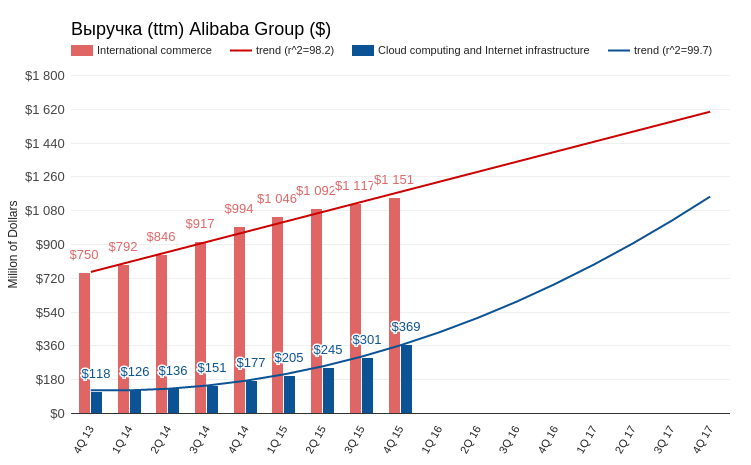

Продажи в сегменте International commerce поднялись лишь на 15,8% г/г против 21,84% кварталом ранее. Однако этот негативный момент компенсирует стабильно высокие показатели сегмента Cloud computing and Internet infrastructure (китайский аналог Amazon Web Services). «Облачный» бизнес Alibaba Group в 4-м квартале в долларах прибавил 108% г/г, а в юанях — 126% г/г. На данный момент «облачный» сегмент отчетливо развивается по экспонентному тренду. Если тенденции сохранятся к 2020 году, выручка сегмента Cloud computing and Internet infrastructure сравняется с показателем International commerce.

Компания не раскрывает дискретных маржинальных показателей по сегментам своей выручки. Но если проводить аналогию с Amazon, наилучшая рентабельность принадлежит именно «облачному» направлению. В этой связи высокие темпы развития данного сегмента потенциально означают улучшение прибыльности бизнеса Alibaba Group в будущем.

Источник: отчетность компании, графика Инвесткафе.

Выручка, сгенерированная за счет покупок через мобильные гаджеты, за квартал выросла на 192%. Теперь 65% общей выручки компании генерируется мобильным сегментом. Год назад данное соотношение составляло лишь 30%. Еще год назад многие аналитики высказывали опасения относительно возможности бизнеса электронной коммерции адаптироваться к увеличивающейся популярности гаджетов и планшетов. Предполагалось, что относительно маленькие экраны не будут позволять хорошо рассмотреть товар и число покупок снизится. Видимо, эти риски для Alibaba Group можно снимать с повестки навсегда.

Чистая финансовая прибыль по стандартам Non-GAAP составила $2,526 млрд (+163% г/г). При этом общая выручка увеличилась на 26% г/г. Non-GAAP EBITDA составила $2,950 млрд (+20,9% г/г). За всю свою историю с момента IPO в США Alibaba Group не фиксировала убыток. А суммарный финансовый результат за 2015 год оказался равен $5,974 млрд, повысившись на 69% г/г.

Alibaba Group показала хорошие результаты за минувший квартал и год в целом. В плане прибыльности и роста выручки ожидания аналитиков превышены. Внутренний рынок позволяет развиваться компании даже с ускорением, выше прежнего тренда. Мировые проблемы сказались на покупательной активности зарубежных покупателей, однако «облачный» сервис с опережением компенсирует это негативное влияние.

Анализ мультипликаторов компании фиксирует 16%-й потенциал роста капитализации.

Технический анализ не указывает на наличие четкого тренда движения. Сейчас идет широкая консолидация.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $65,76.

Рекомендация по бумагам эмитента — «покупать». Долгосрочный потенциал роста — 16%. Целевая цена — $80.

Инвестировать в акции зарубежных IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

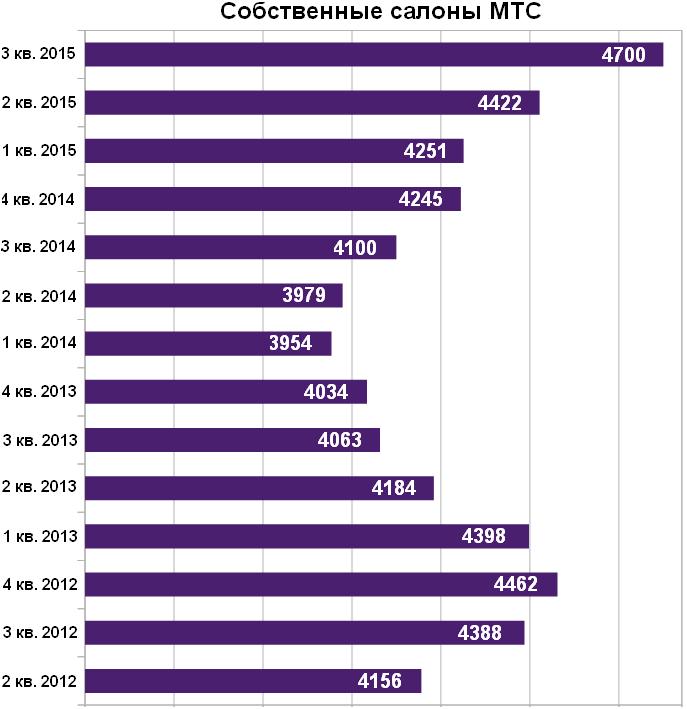

За 3-й квартал в розничной сети МТС стало на 6,3% салонов больше, их количество достигло 4,7 тыс. В это число вошли не только точки под собственным брендом оператора (300), но салоны Телефон.ру, которых на конец отчетного периода насчитывалось около 60.

Как сообщает сама компания, расширение розничной сети увеличивает продажи смартфонов. А количество посетителей эта мера позволила нарастить в полтора раза. В настоящий момент темпы реализации смартфонов МТС опережают среднерыночные показатели. Основной целью компании является обеспечение своих абонентов инструментом для выхода в Интернет. Однако около 30% приобретенных в салонах и зарегистрировавшихся в сети гаджетов используются как обычные телефоны. В этой связи перед оператором связи стоит задача реализовать накопленный за счет продаж смартфонов потенциал путем стимулирования клиентов к пользованию мобильным Интернетом.

Безусловно, расширение розничной сети довольно дорогое удовольствие. В Связном стоимость открытия одного салона оценили в 1,5 млн руб., предположив, что запуск 300 точек мог обойтись примерно в 500 млн руб. Сотрудник другой розничной сети предположил, что одна точка под маркой Телефон.ру должна стоить приблизительно в 2,5 млн руб., а общее количество новых салонов оценил в 750 млн руб. В МТС эти расчеты назвали завышенными, но своих цифр не привели.

Напомню, что в начале 2-го квартала текущего года в сети МТС был 4251 салон. Руководитель компании Арвидас Алутис заявлял о планах к концу года открыть еще 300-400 новых точек. Тогда же Связной стал снова продавать сим-карты Вымпелкома и Мегафона. Спустя два месяца МТС сообщила о прекращении сотрудничества со Связным, сосредоточившись на развитии собственной розницы. Оператор стал продавать смартфоны и планшеты по себестоимости, чтобы привлечь в свои салоны как можно больше клиентов, а в августе сообщил о возрождении бренда Телефон.ру, приобретенного еще в 2009 году.

Конкуренты МТС достаточно скептически отнеслись к расширению ею розничной сети. Президент Евросети Александр Малис полагает, что в масштабах МТС 300 новых салонов — это серьезный рост, но при общем числе по России, равном 17 тыс., этот рост малозаметен. Малис также выразил сомнения по поводу высокой посещаемости и доходности новых салонов МТС: по его прогнозу это повысит количество новых подключений примерно на 2-4%.

Представитель Связного, в свою очередь, заявил, что в 3-м квартале сеть не расширялась и в ней по-прежнему около 2900 точек, причем пока продолжения экспансии в планах нет. По мнению сотрудника Связного, появление новых салонов МТС слабо повлияет на уровень проникновения смартфонов в сети. Он полагает, что это отразится на количестве подключений, но не на качестве привлекаемых абонентов. В настоящий момент ритейлер не видит особого оттока посетителей в связи с открытием новых салонов МТС, отмечая проявление конкуренции лишь в отдельных ценовых сегментах.

Тем не менее МТС свою розничную стратегию изменять, судя по всему, не собирается. Более того, признав некоторое давление программы расширения розницы на показатели рентабельности, оператор все же надеется на развитие бизнеса и обещает лучшие цены на свои гаджеты. Компания надеется приучить людей приобретать устройства в своих салонах, рассчитывая на высокий ARPU и низкий отток подключившихся абонентов в будущем.

Я считаю, что у МТС в настоящее время складываются весьма неплохие перспективы. Судя по мультипликатору P/E, после достаточно длительной коррекции акции компании наконец-то нащупали дно, а значит в долгосрочной перспективе стоит ожидать возврата котировок к многолетним максимумам в районе 350 руб. Естественно, рост котировок возможен лишь при нормализации экономической и политической ситуации в нашей стране.