В российской прессе стали активно появляться сообщения о том, что на текущей неделе на встрече у вице-премьера РФ Игоря Шувалова должны принять окончательное решение относительно размещения 10,9% акций АЛРОСА в рамках грядущей приватизации. Согласно имеющимся данным, сделку планируется провести в виде ускоренного сбора заявок, при этом свое участие уже подтвердили портфельные инвесторы АЛРОСА в лице таких фондов, как Oppenheimer и Lazard, которые принимали непосредственное участие в IPO осенью 2013 года, а также Genesis, хотя и без них интерес к бумагам российской алмазодобывающей компании велик.

По данным источников, вышеуказанные якорные инвесторы могут выкупить 5,5% акций на сумму в $450 млн, остальные бумаги активно привлекают к SPO российские НПФ, в том числе фонды организаторов размещения – Сбербанк и ВТБ. Уже сейчас в Интернете существует множество язвительных сообщений на тему того, что эти два крупнейших российских банка ведут активную работу со своими будущими пенсионерами, убеждая, что АЛРОСА – это уникальный актив для фондового рынка. Так это или нет – судить не берусь, но, как известно, в каждой шутке есть доля шутки.

НПФ «Благосостояние», который подавал заявку в ходе первичного размещения в 2013 г., вряд ли примет участие в грядущей приватизации: три года назад это можно было объяснить связями действующего президента АЛРОСА Федора Андреева (выходца из РЖД), сейчас же, после его ухода в 2013 г., эти связи уже разрушены. Зарубежные пенсионные фонды также вряд ли будут подавать заявки — сейчас они крайне осторожны в отношении российских компаний.

Планируется, что сделка состоится уже в июле, но пока существует ряд определенных преград. Во-первых, Росимущество еще не заключило агентское соглашение со Sberbank CIB, и формально у него нет никаких полномочий на эту сделку, а, во-вторых, отчет об оценке акций АЛРОСА по заказу все того же Sberbank CIB на сегодняшний день еще не готов. Но это, скорее, чисто технические моменты, а потому рано или поздно они должны завершиться благополучно.

Сейчас обсуждается цена размещения акций по 71 руб., а 10,9% компании предварительно оценивается в $889 млн (58 млрд руб.). Не составит большого труда посчитать, что после SPO free float АЛРОСА вырастет с 23% до 34%, что приведет к повышению веса бумаг компании в индексе MSCI Russia почти до 2%. Это, в свою очередь, вызовет дополнительный приток денежных средств в акции АЛРОСА (со стороны пассивных фондов), который оценивается на уровне $70 млн. Аналогичная ребалансировка произойдет и в глобальном индексе FTSE, которая способна обеспечить приток еще $27 млн через биржевые фонды (ETF) семейства Vanguard.

Котировки бумаг российской алмазодобывающей компании в течение последних несколько месяцев балансируют вблизи уровня 70 руб., а потому окончательное решение по вопросу приватизации 10,9% акций компании может стать драйвером для их движения в ту или иную сторону. И все же я склоняюсь к дальнейшему росту котировок, нежели падению, аргументируя это блестящими результатами АЛРОСА по итогам 1 квартала 2016 года, вероятной перспективой роста дивидендной доходности, положительному эффекту от ребалансировки индексов MSCI Russia и FTSE, а также учитывая долгосрочный драйвер в виде возможного роста индекса цен на бриллианты, который сейчас тестирует многолетние минимумы.

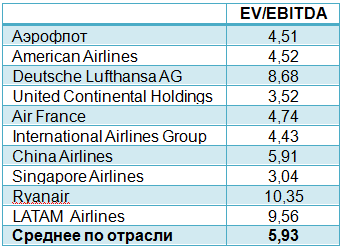

Дополнительное подтверждение в пользу покупок акций АЛРОСА можно получить, взглянув на сравнение компаний отрасли по мультипликатору EV/EBITDA, где недооценка бумаг российской алмазодобывающей компании более чем очевидна. В совокупности всех факторов рекомендация может быть только одна – покупать.

На текущей неделе Аэрофлот раскрыл результаты по МСФО за 2015 год.

В отчетном периоде компании удалось улучшить операционные показатели. Так, вопреки сложной ситуации на рынке авиаперевозок, пассажиропоток группы достиг почти 40 млн, превысив на 13,4% прошлогодний результат, и составил 42,8% отечественного авиационного рынка. При этом основной вклад в это внесли внутренние перевозки, увеличившиеся за отчетный период на треть, до 23,4 млн. При этом объем международных перевозок сократился на 6,2% г/г, до 16 млн. Очевидно, одной из причин этого стала девальвация рубля, затрудняющая для российских туристов материальную возможность выезжать за границу. Пассажирооборот компании за год вырос на 8,4%, до 97,6 млрд пкм.

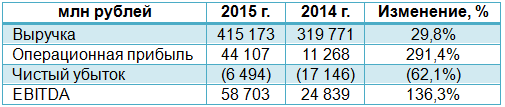

Выручка компании увеличилась на 29,8%, до 415,2 млрд руб. Ее существенный рост обусловлен эффективным управлением сетью и доходами. Не последнюю роль в повышении дохода сыграли и увеличившиеся операционные результаты по внутренним перевозкам, потянувшие вверх и провозные мощности компании. Большую часть выручки группе, безусловно, приносят пассажирские перевозки, объем которых за прошлый год вырос на 30,1%, до 349,6 млрд руб. Выручка от грузовых перевозок благодаря увеличению доходных ставок прибавила 10,5%, составив 9,6 млрд руб. Не стал исключением и прочий доход компании, добравшийся до отметки в 55,97 млрд руб., что на 31,9% выше, чем годом ранее.

В далеко не простой макроэкономической ситуации авиаперевозчику пришлось нелегко, что отразилось на его финансовых результатах. Между тем своевременная оптимизация авиапарка и снижение издержек позволили несколько замедлить рост операционных затрат, хотя они за исключением затрат на авиатопливо все же увеличились на внушительные 25%, до 276,7 млрд руб. Частично это объясняется участием Аэрофлота в санации Трансаэро. Больше остальных, до 44,4 млрд руб., увеличились номинированные в долларах расходы по операционной аренде. Этот результат на 86,4% превышает прошлогодний. На 66,7%, до 32 млрд руб., повысились и номинированные в валюте затраты на техническое обслуживание судов. Расходы на обслуживание судов и пассажиров, а также на оплату труда увеличились на 23,1%, до 75,2 млрд руб., и 6,7%, до 55,6 млрд руб., соответственно.

В итоге, несмотря на выросшую почти вчетверо, до 44,1 млрд руб., операционную прибыль, Аэрофлот уже второй год подряд генерирует убыток ввиду ухудшения по финансовым статьям отчетности. Чистые финансовые расходы компании сократились за год с 25,9 до 21,9 млрд руб., однако внушительный рост убытков от хеджирования, составивших в 2015 году 23,7 млрд руб. против 1,7 млрд годом ранее, перечеркнули все надежды на положительный финансовый результат по итогам минувшего года. Вдобавок ко всему вынужденные меры по перевозке пассажиров Трансаэро лишили Аэрофлот еще 17 млрд руб. В итоге чистый убыток группы составил 6,5 млрд руб., впрочем, руководство компании морально готовилось к этому еще с конца прошлого года и не скрывало данный факт от инвесторов. Отмечу, что убыток Аэрофлота снизился почти втрое, хотя для акционеров это слабое утешение, потому что уже второй год подряд они остаются без надежды на дивиденды. Вместе с тем для самой компании это скорее позитивный момент.

Зато EBITDA повысилась за 2015-й более чем в два раза, достигнув 58,7 млрд руб., рентабельность по ней составила 14,1%, прибавив 6,3 п.п. Правда, общий долг группы на конец года вырос чуть больше чем на треть, до 233,7 млрд руб., что стало логическим следствием увеличения объема займов и кредитов, а также переоценки обязательств по финансовому лизингу. Чистый долг Аэрофлота стал выше на 34,3%, достигнув 197,1 млрд руб., однако соотношение между ним и EBITDA благодаря ее опережающему росту сократилось до 3,4х с 5,9х годом ранее.

Фундаментально акции Аэрофлота в настоящий момент выглядят интересным активом, если основываться на сравнении компании по мультипликатору EV/EBITDA мировыми аналогами. Однако сейчас на котировки акций наиболее серьезное влияние оказывает история о планах по приватизации, которые на сегодня остаются неопределенными. В этой связи я полагаю, что именно решение о передаче части госпакета в частную собственность станет определяющим драйвером для движения в бумагах Аэрофлота в ту или иную сторону, учитывая, что убытки 2015 года и отсутствие дивидендов вряд ли простимулируют игроков рынка к активным покупкам. Повторюсь: консервативным инвесторам лучше подождать более отчетливых сигналов по приватизации, а рекомендация по акциям Аэрофлот - «держать».

СМИ сообщили, что Сургутнефтегаз может выступить в качестве покупателя 19,5% Роснефти — доли, которую планируется приватизировать. Инвесторы отреагировали на данную новость распродажами обеих типов акций Сургутнефтегаза, которые по итогам торгов оказались в числе лидеров падения. Если нефтегазовый индекс в целом потерял 0,66%, то обычка Сургута подешевела на 2,45%, а префы обвалились на 5,11%.

Одной из причиной такой динамики акций, скорее всего, стали опасения инвесторов, что акции Роснефти в рамках приватизации Сургутнефтегазу предложат приобрести по высокой цене. Приватизация части госпакета Роснефти должна пройти до 2016 года включительно. При этом ранее в правительстве рассчитывали, что приватизация пройдет по цене не ниже той, что была при IPO компании в 2006 году, то есть по $7,55 за акцию. Президент Роснефти Игорь Сечин, в свою очередь, заявлял, что цена акций в рамках приватизации госпакета должна составить не менее $8,12 за акцию, обозначив данный уровень как цену «референтной сделки для долгосрочных инвесторов». При текущем обменном курсе около 50 руб. за доллар, это предполагает стоимость на уровне 375-405 руб. за акцию, что на 50-60% выше текущей оценки бумаг Роснефти. Исходя из этого, Сургутнефтегазу пришлось бы серьезно переплатить за выставленную на продажу долю.

Отмечу, что столь дорогое приобретение теоретически могло бы негативно повлиять на способность Сургутнефтегаза проводить щедрую дивидендную политику. Компания стабильно направляет на дивиденды по привилегированным акциям 7,1% от чистой прибыли по РСБУ, и это позволяет рассчитывать на рост дивидендов за 2014-й до 8,2 руб., что подразумевает дивидендную доходность на уровне 18-20%. Столь высокие дивидендные выплаты стали результатом беспрецедентного ослабления рубля в прошлом году, которое вряд ли повторится по итогам года текущего. Рубль укрепляется с февраля и к настоящему времени практически достиг уровня конца прошлого года. Причем укрепление российской валюты способно продолжиться в течение года. Это, в свою очередь, несет с собой риски многократного снижения чистой прибыли и дивидендных выплат Сургутнефтегаза по итогам 2015 года.

В то же время Enterprise Value Сургутнефтегаза имеет отрицательное значение. Рыночная капитализация компании, стоимость обыкновенных и привилегированных акций Сургутнефтегаза, меньше, чем накопленные денежные средства и эквиваленты, находящиеся на его счетах. То есть рынок не учитывает «подушку безопасности» компании при ее оценке. Таким образом, в том случае, если бы информация о готовящейся сделке по приобретению крупного пакета в Роснефти подтвердилась, это оказало бы лишь умеренно негативное воздействие на котировки Сургута.

Тем не менее, как выяснилось уже на следующий день, компания не собирается заключать данную сделку. Об этом в пресс-релизе сообщил сам Сургутнефтегаз. Пресс-служба компании пояснила, что распространяемые слухи «имеют целью дестабилизацию ситуации на рынке ценных бумаг и введение в заблуждение инвесторов и акционеров». После этого привилегированные акции Сургутнефтегаза отыграли часть падения и по-прежнему интересны для покупки инвесторам, рассчитывающим на высокую дивидендную доходность.

Ростелеком намерен до конца 2013 года сократить численность персонала на 6 тыс. человек и значительно изменить организационную структуру, пишут СМИ. В пресс-службе компании подтвердили, что в данный момент реализуется ряд проектов по повышению операционной эффективности бизнеса Ростелекома.

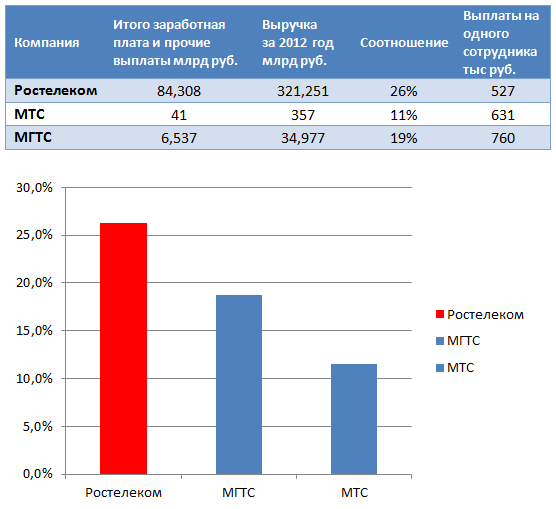

На мой взгляд, основная причина сокращения среднесписочной численности персонала (ССП) Ростелекома заключается в его подготовке к приватизации. Напомню, что в 2014 году от приватизации, в том числе Ростелекома, в федеральный бюджет должно поступить 230,8 млрд руб. Именно с этим я связываю тот факт, что за последний год в адрес менеджмента компании поступала регулярная критика со стороны министра связи и массовых коммуникаций Николая Никифорова. Она была связана со значительным падением котировок обыкновенных акций компании с начала 2012 года. На данный момент снижение бумаг Ростелекома составляет более чем 25%, стоимость акций компании опустилась до 114 руб. за бумагу.

Чтобы увеличить стоимость госпакета, правительству важно получить улучшение финансовых показатели компании. Ведь среди причин падения курса акций можно указать снижение операционной прибыли за 2012 год на 11% г/г, до 53,8 млрд руб., и чистой прибыли на 17% г/г, до 35,3 млрд руб. Причем, выручка Ростелекома показала рост на 7% г/г, до 321,3 млрд руб. Одна из основных причин подобной динамики состоит в том, что ряд статей, таких как заработная плата, социальные отчисления и т.п., составляют около 26% от выручки компании за 2012 год, что эквивалентно 84,3 млрд руб. Для сравнения: у МТС аналогичные расходы составили в 2012 году около 11% от выручки, а у МГТС — 19%. Судя по всему, для достижения среднерыночного уровня по данному показателю Ростелекому необходимо сократить до 20-25% всего персонала.

Затраты на персонал компаний телекоммуникационного сектора, в % от совокупной выручки за 2012 год

Источник: инфографика Инвесткафе.

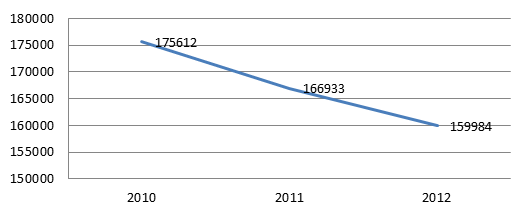

В соответствии с «программой развития местных телефонных сетей», к 2023 году планировалось уполовинить штат Ростелекома. В 2013 году предполагалось сократить до 20% административно-управленческого персонала за счет ликвидации районных и межрайонных узлов связи, объединения региональных филиалов. Учитывая, что показатель ССП Ростелекома на начало 2013 года составлял 159,984 тыс. человек, сокращение персонала на 3,8% (6 тыс. человек) находится в рамках стратегии развития компании и соответствует динамике ССП за последние 3 года.

Динамика среднесписочной численности персонала Ростелекома

Источник: данные компании, инфографика Инвесткафе.

По предварительным оценкам, сокращение ССП на 6 тыс. человек позволит Ростелекому ежегодно экономить на заработной плате и прочих выплатах около 3,2 млрд руб. Сокращение расходов позволило бы увеличить совокупную OIBDA 2012 года на 2,7%, до 122 млрд руб., а рентабельность OIBDA — на 1 п.п., до 38%.

Сокращение ССП было ожидаемым событием, поэтому не должно оказать значительного влияния на динамику котировок бумаг Ростелекома. Тем не менее, уже по результатам 2013 года можно будет увидеть значительный эффект, оказываемый оптимизацией штата на финансовые результаты. На данный момент долгосрочная целевая цена по обыкновенным и привилегированным акциям Ростелекома находится на пересмотре в ожидании отчетности за 1-е полугодие 2013 года. Предыдущая целевая цена по обыкновенным акциям Ростелекома составляла 110,2 руб., по привилегированным — 69,6 руб.

В среду, 19 июня, алмазодобывающая компания АЛРОСА опубликовала свои производственные и финансовые результаты за 1-й квартал текущего года. В целом они оказались довольно позитивными, однако не смогли достичь рыночных прогнозов по ряду показателей. Тем не менее текущее снижение прибыли не окажет негативного влияния на стоимость акций компании, так как ожидания инвесторов сконцентрированы на предстоящей приватизации, а также на продаже газовых активов, за счет которой будет погашаться часть долга.

В отчетном периоде компания сократила добычу алмазов на 17% по отношению к прошлому кварталу, до 7,5 млн карат, при этом сократив объемы реализации до 10,3 млн карат. На фоне падения цен на ювелирные алмазы на 14% по отношению к предыдущему кварталу выручка компании сократилась до 39,6 млн руб. Однако ввиду сокращения объемов добычи и реализации складских запасов квартальная EBITDA выросла на 23,8%, до 15,8 млн руб., в результате чего EBITDA margin вернулась к уровню 39,82%. В то же время в результате роста процентных расходов по обслуживанию долга, а также отрицательных курсовых разниц в размере 964 млн руб., чистая прибыль сократилась до 6,25 млрд руб.против 12,6 млрд руб. за аналогичный период прошлого года.

Источник: данные компании, расчеты Инветкафе

Долговая нагрузка компании осталась на прежнем уровне: чистый долг увеличился незначительно, до 119 млрд руб, а соотношение NetDebt/EBITDA LTM выросло до 1,98х. Кредитный портфель компании довольно устойчив, несмотря на довольно большую, порядка 30%, долю краткосрочных долгов. Практически краткосрочный долг планируется погасить за счет реализации газовых активов в течение года. Компания показала довольно сильные денежные потоки: чистый поток составил 8,2 млрд руб. Его увеличению поспособствовало сокращение капитальных затрат на 26%, до 6,6 млрд руб.

Одним из основных вопросов, к которым прикован интерес инвесторов, является планируемое сокращение доли государства в капитале АЛРОСА на 14% за счет продажи долей Росимущества и Республики Якутия по 7% соответственно. Утром была опубликована новость о том, что АЛРОСА может быть исключена из списка предприятий, которые планируется приватизировать, однако во время телефонной конференции менеджмент подтвердил планы компании по продаже бумаг, что, на мой взгляд, является позитивными фактором.

В целом я ожидаю умеренно-позитивной реакции рынка на выход отчетности за счет увеличения эффективности, а также подтверждения планов по реализации непрофильных активов и проведения приватизации компании, что позволит снизить долговую нагрузку и увеличить ликвидность акций компании на рынке.

Цель по обыкновенным акциям АЛРОСА составляет 39,22 руб. за бумагу.

ВТБ решился на SPO. Об этом стало известно по итогам прошедшего 26 апреля заседания наблюдательного совета второго крупнейшего по активам российского банка. Согласно решению руководства допэмиссия состоится и пройдет уже в мае. В рамках вторичного размещения ВТБ планирует привлечь в капитал до 102,5 млрд руб. за счет выпуска 2,5 трлн акций по открытой подписке по цене 0,041 руб. за бумагу. Действующие акционеры смогут воспользоваться преимущественным правом выкупа с 6 по 17 мая.

Получается, что цена размещения ВТБ предполагает дисконт к текущим рыночным котировкам, превышающий 10%. На этой новости в начале торгового дня понедельника, 29 апреля, акции ВТБ снизились более чем на 2%. Вполне вероятно, что именно на такую цену согласилось большинство якорных инвесторов, которых в последнее время ВТБ привлекал довольно активно. Надо признать, что у Группы это получилось. Уже известно, что в допэмиссии будут участвовать около 10 крупных инвесторов, среди которых суверенный фонд Норвегии, государственный нефтяной фонд Республики Азербайджан, а также суверенный фонд Катара, о переговорах с которым было известно давно. Напомню также, что ранее переговоры велись и с уже действующими акционерами ВТБ, такими как TPG и Generali, а также китайским госфондом CIC International. Напомню, что они участвовали в допэмиссии ВТБ, проведенной в 2011 году.

Известно также, что Росимущество, у которого во владении находится доля государства, не будет принимать участие в SPO ВТБ. В связи с этим доля государства в его акционерном капитале сократится с 75,5% до 60,93% при условии, что все акции допэмиссии будут проданы. При этом в ближайшие 12 месяцев государство не планирует снижать долю в капитале второго по активам российского банка. Напомню, что в рамках программы приватизации государство должно полностью выйти из капитала ВТБ к 2016 году.

После проведения допэмиссии произойдет увеличение капитала ВТБ, которое позволит нарастить показатель достаточности капитала Группы до 16,3%, в то время как по итогам 2012 года данный показатель согласно международным стандартам финансовой отчетности составлял 14,6%.

Отмечу, что 29 апреля после утреннего падения котировки акций ВТБ не только вернулись в «зеленую зону» еще в первой половине дня, но и заняли место среди лидеров роста. По состоянию на 16:50 мск бумаги банка росли на 3,69%. На мой взгляд, активные покупки были обусловлены тем, что участие в допэмиссии трех институциональных инвесторов уже точно подтверждено. А если учитывать тот факт, что переговоры велись и с существующими акционерами, а также их желание увеличить свою долю в капитале ВТБ, то получается, что минимум 6 фондов выкупят акции ВТБ в рамках SPO. Это гарантия, что размещение пройдет успешно, а ВТБ получит ожидаемый размер привлеченных средств, которые направит на поддержание капитала. Однако отмечу, что инвесторы, участвующие в приобретении акций в рамках SPO, не попадут под распределение дивидендов за 2012 год. Дата закрытия реестра акционеров намечена на 13 мая.

Целевая цена по бумагам ВТБ составляет 0,07781 руб., рекомендация «покупать» сохраняется.