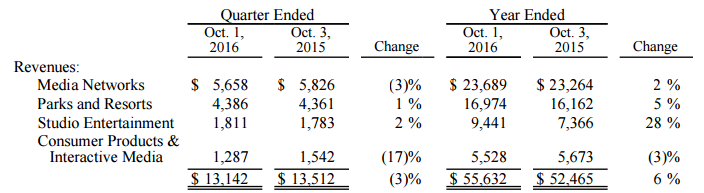

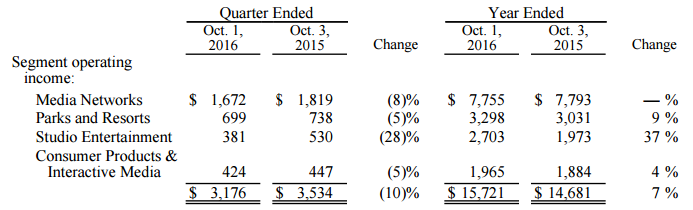

Американская медиакорпорация The Walt Disney Company за 2016 финансовый год обновила рекорды по выручке и чистой прибыли

Выручка Disney поднялась на 6,0%, достигнув очередного исторического максимума на отметке $55,6 млрд. Медиасегмент, приносящий компании почти половину всей выручки, из-за роста производственных затрат за минувший год заработал лишь на 1,8% больше, чем в 2015-м, или $23,7 млрд. Однако другие направления преуспели в повышении выручки. Так, доход от развлекательных парков увеличился на 5,0% г/ на фоне роста денежных трат в расчете на одного посетителя в США, а также в связи с открытием шанхайского Диснейленда (Shanghai Disney Resort), который стал вторым подобным парком в АТР. Кроме того, за год выросли средние цены на входные билеты в парки развлечений по всему миру. На этом фоне операционная прибыль данного сегмента увеличилась на 8,8% г/г, до $2,3 млрд.

Основной же вклад в финансовый результат Walt Disney в отчетном периоде внес сегмент «производство и прокат фильмов». Здесь выручка поднялась сразу на 28,2% и составила $9,4 млрд, а операционная прибыль увеличилась на 37,0%, до $2,7 млрд. Коммерческий успех компании принес седьмой эпизод франшизы «Звездные войны» («Пробуждение силы»), который в начале года позволил Walt Disney получить статус самого влиятельного бренда в мире. Кроме того, хорошая прокатная судьба оказалась у мультфильма «Холодное сердце».

Единственным сегментом, выручка которого ушла в минус стали продажи потребительских товаров, сократившиеся на 2,6%, до $5,5 млрд. Особенно неудачной стала ситуация с розничными продажами, спад которых не удалось компенсировать за счет реализации франшиз на товары и компьютерных игр. Как бы то ни было, прибыль Disney выросла на 12,0% и составила $9,4 млрд.

На сегодня по мультипликатору P/E акции Walt Disney оценены рынком справедливо, однако есть смысл покупать их на долгосрочную перспективу при нисходящих коррекциях. Причин вложиться в эти бумаги несколько. Во-первых, год назад P/E компании находился около 21х против нынешних 17х на фоне более впечатляющих финансовых результатов. Во-вторых, до 2020 года будет выпущено еще пять продолжений «Звездных войн», прокат которых обещает существенное пополнение выручки. В-третьих, активное развитие Диснейлендов и других тематических парков компании выступает залогом стабильных доходов этого сегмента. А экспансия на китайском рынке, где заполняемость парков и отелей Disney уже держится на очень высоком уровне, только начинается.

Замечу, впрочем, что на текущих уровнях совершать новые покупки акций Walt Disney нецелесообразно, рекомендация для их владельцев — «держать».

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

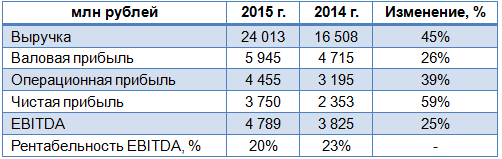

Челябинский цинковый завод (ЧЦЗ) отчитался за 2015 год, продемонстрировав существенный рост выручки и чистой прибыли.

За минувший год компания на 1,4%, более чем до 170 тыс. тонн, увеличила выпуск товарного цинка и сплавов на его основе. Почти 60% всей этой продукции было реализовано на внутреннем рынке, тогда как годом ранее данный показатель составлял 55%. Nova-Zinc, предприятие ЧЦЗ в Казахстане, увеличило производство цинка и свинца в концентрате на 1,7% и 2,3% соответственно. Британская «дочка» The Brock Metal Company Limited нарастила продажи цинковых сплавов на 12,1%. Благодаря повышению объема продаж и положительному влиянию роста курса валют по отношению к рублю, выручка компании за прошлый год увеличилась на 45%, до 24 млрд руб.

Вследствие роста стоимости сырья, объемов его закупок и цен на вспомогательные материалы, себестоимость продаж увеличилась до 18 млрд руб. Однако на фоне темпов повышения выручки компании валовую прибыль удалось увеличить чуть более чем на четверть, примерно до 6 млрд руб.

Операционные расходы компании выросли более чем в 2,5 раза, до 285 млн руб., но операционные доходы поднялись с 393 млн руб. до 1,1 млрд руб. Столь резкий скачок главным образом обусловлен восстановлением ранее начисленного обесценения почти в 1 млрд руб. и возврата суммы по экологическим спорам в размере 53 млн руб. Таким образом, операционная прибыль ЧЦЗ в отчетном периоде увеличилась почти на 40%, до 4,5 млрд руб.

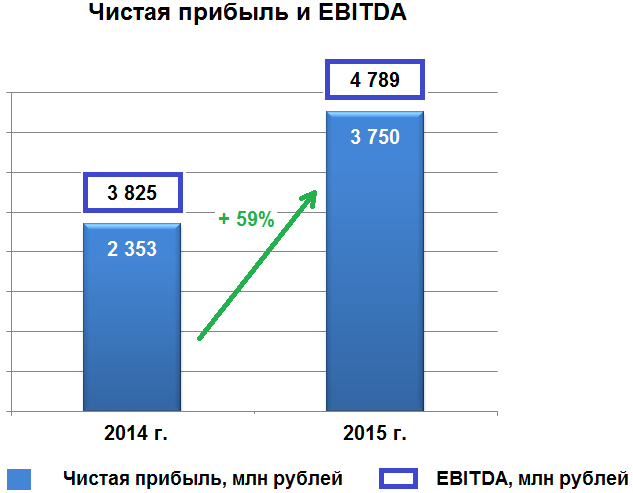

Чистая прибыль компании на фоне девальвации рубля, повышения объемов продаж как в России, так и за рубежом выросла почти на 60%, до 3,8 млрд руб. Свой вклад в итоговый результат внесло также восстановление ранее начисленного убытка от обесценения основных средств Nova Цинк. EBITDA достигла 4,8 млрд руб., на четверть превысив результат 2014 года, хотя рентабельность по нему упала на 3 п.п., до 20%.

После получения кредита в размере 5 млрд руб. на срок до 31 августа 2018 года чистый долг ЧЦЗ подскочил с 1 млрд до 8 млрд руб., однако соотношение NetDebt/EBITDA остается на комфортном уровне 1,7х, а значит никаких серьезных кредитных рисков на сегодняшний день у компании нет. Что касается дивидендов за 2015 год, то акционеры ЧЦЗ в очередной раз приняли решение направить полученную прибыль на инвестиции.

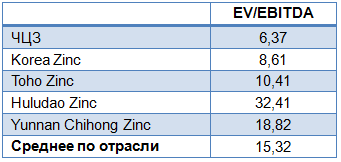

Тем не менее позитивное воздействие девальвации рубля на результаты металлурга нельзя не признавать, поэтому и без привлекательной дивидендной истории акции ЧЦЗ вполне достойны попадания в портфели российских инвесторов. Основанием для покупки может стать как их серьезная недооценка по мультипликатору EV/EBITDA по сравнению с аналогами, так и высокий риск дальнейшего ослабления российской валюты. Именно поэтому бумаги компании после покорения рубежа в 560 руб. летом прошлого года не спешат опускаться ниже текущих 400 руб., получая постоянную поддержку покупателей.

Трансконтейнер, 50% акций которого принадлежит РЖД, отчитался по МСФО за 2015 год, сообщив о росте выручки на 16,2% и падении чистой прибыли на 22,6%.

Несмотря на неблагоприятные макроэкономические условия и, как следствие, снижение объема железнодорожных контейнерных перевозок, в 2015 году Трансконтейнер сумел нарастить рыночную долю на 1,8%, до внушительных 47%. Правда, объем контейнерных перевозок компании в России за отчетный период снизился на 5,3%, до 1 390 тыс. ДФЭ. Стоит отметить, что российский рынок железнодорожных контейнерных перевозок в целом сократился более заметно — на 8,0%, а значит Трансконтейнер по праву может считать свой результат локальным успехом.

Вместе с тем объем международных перевозок компании упал почти на 12% из-за сильного падения на экспортном и транзитном направлениях.

Совокупная выручка компании выросла на 16,2%, до 42,5 млрд руб., но за вычетом стоимости услуг соисполнителей доходы Трансконтейнера все же опустились примерно на 1%, до 20,3 млрд руб. Причинами этого в стали сократившиеся объемы перевозки и терминальной переработки контейнеров, а также неблагоприятная ценовая конъюнктура.

Скорректированные операционные расходы, за вычетом затрат на оплату услуг сторонних организаций-соисполнителей по основной деятельности, увеличились почти на 4%, до 17,8 млрд руб. из-за повышения тарифов РЖД, инфляции издержек, а также возросших трат на порожние пробеги ввиду дисбаланса между импортом и экспортом на российском рынке контейнерных перевозок. Поэтому вполне закономерным результатом стало падение операционной прибыли Трансконтейнера почти на 20%, до 3,3 млрд руб. с прошлогодних 4,1 млрд.

Финансовые статьи отчетности не внесли серьезных изменений в общий расклад. Нетто финансовых расходов уменьшилось с 497 млн до 356 млн руб. А прошлогодняя прибыль от курсовых разниц, принесшая перевозчику почти 1 млрд руб., свелась к нулю. Именно из-за этого фактора чистая прибыль Трансконтейнера упала сильнее операционной — на 22,6%, до 2,8 млрд руб. EBITDA сократилась на 16,5%, до 6,5 млрд руб., что привело к падению рентабельности по этому показателю с 38,1% до 32,1%.

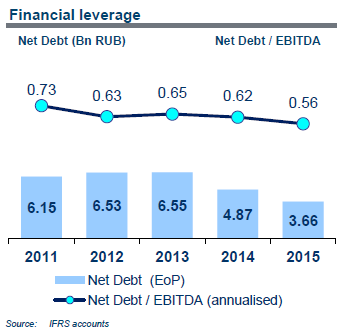

Позитивной остается ситуация с долгом, которая на сегодняшний день не вызывает никаких опасений. Если в 2014 году чистый долг оценивался в 4,87 млрд руб., то в конце минувшего года он сократился на четверть — до 3,67 млрд. Благодаря этому соотношение NetDebt/EBITDA снизилось с 0,62х до 0,56х, что является более чем комфортным уровнем для любой компании.

Продолжающийся спад в российской экономике продолжает оказывать негативное влияние на железнодорожные контейнерные перевозки, и выхода из рецессии вряд ли стоит рассчитывать на восстановление положительной динамики на этом рынке. Еще одним риском для Трансконтейнера является усиление конкуренции, причем не только между железнодорожными операторами, где компания отлично справляется со своей задачей, расширяя долю на этом рынке, но и между различными сегментами транспортного рынка. Однако здесь тоже можно найти определенный положительный момент, ведь конкуренция рождает качество, и руководство Трансконтейнера уже заявило о проведении мероприятий по повышению операционной эффективности и оптимизации бизнеса.

Учитывая, что рынок российских контейнерных перевозок фундаментально остается довольно слабым, потенциал его роста огромен, нужно его лишь реализовать, постепенно увеличивая уровень контейнеризации в стране. Но, повторюсь, это возможно только при условии роста российской экономики, которого мы уже так заждались, а значит покупка акций Трансконтейнера подходит исключительно долгосрочным российским инвесторам, которые готовы ждать, получая при этом стабильные ежегодные дивиденды с доходностью не более 3-4%.

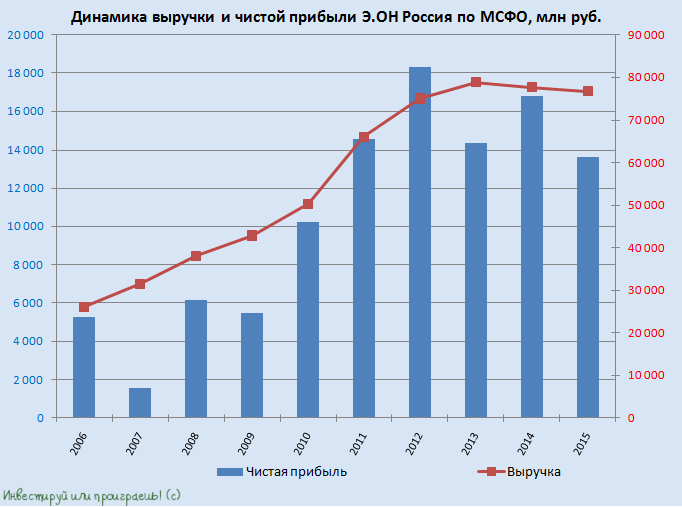

На минувшей неделе Э.ОН Россия отчиталась за 2015 год по МСФО, зафиксировав в представленном документе небольшое снижение выручки и двузначное падение операционной и чистой прибыли.

Производство электроэнергии Э.ОН Россия сократила почти на 10%, до 53,8 млрд кВт/ч. На этом фоне продажи электроэнергии у компании упали на 8,6%, до 56,7 млрд кВт/ч. Ввиду достаточно низких цен на рынке на сутки вперед это привело к снижению выручки от реализации электроэнергии и мощности на 1,2%, до 74,4 млрд руб.

Аналогичное по темпам падение производственных показателей было отмечено в сегменте теплоэнергии, где из-за аномально теплой погоды во многих регионах страны в 2015 году полезный отпуск сократился на 7,9%, едва удержавшись выше 2 млн Гкал. В результате доходы от продажи теплоэнергии в минувшем году упали на 2,3%, до 1,2 млрд руб.

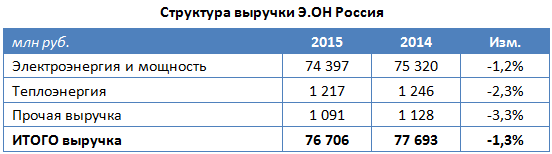

Серьезное влияние на операционные результаты Э.ОН Россия оказали также закрытие на ремонт Сургутской ГРЭС-2 после пожара в начале прошлого года и изменение балансовой ситуации в стране, когда в условиях значительных объема ввода новых мощностей по ДПМ отмечается отсутствие роста потребления электроэнергии в целом. Выручка компании в отчетном периоде сократилась на 1,3%, до 76,7 млрд руб.

Операционные расходы Э.ОН Россия увеличились на 6,3%, до 63 млрд руб. Причем самые крупные издержки — на покупку топлива — сократилась на 5,6%, до 35,5 млрд руб., зато остальные операционные затраты продемонстрировали дружный рост. На ремонт и техобслуживание из-за восстановительных работ на Сургутской ГРЭС-2 было потрачено вдвое больше, чем в 2014-м. Амортизация и расходы на персонал прибавили по полмиллиарда руб. На покупку электро- и теплоэнергии пришлось направить на 750 млн руб. больше, чем годом ранее. В результате операционная прибыль Э.ОН Россия в 2015 году опустилась на 12,1%, до 16,7 млрд руб.

Важным показателем финансовой стабильности компании является полное отсутствие долговой нагрузки. При этом объем финансовых вложений за 12 месяцев сократился с 14 млрд до 9,5 млрд руб. за счет уменьшения сумм депозитов со сроком размещения менее чем на три месяца. Чистые финансовые доходы компании сократились более чем наполовину до 0,7 млрд руб., но из-за более чем скромного значения в абсолютной величине вряд ли были способны серьезно повлиять на общую картину. А картина эта такова, что чистая прибыль по итогам 2015 года уменьшилась на 18,7%, до 13,7 млрд руб., а EBITDA — на 5%, до 24,9 млрд.

Самым важным для акционеров Э.ОН Россия вопросом в текущем году остается вопрос о сумме, которая будет выделена на ликвидацию последствий пожара в третьем энергоблоке Березовской ГРЭС и восстановление его работоспособности. В данный момент пострадавший энергоблок находится на аварийном ремонте, который ориентировочно продлится 20 месяцев и обойдется минимум в 15 млрд руб. В это время Э.ОН Россия не будет получать плату за мощность, в том числе по ДПМ, поскольку решила не изменять статус ремонта. Энергоблок застрахован не только на случай повреждения или уничтожения имущества, страховка также учитывает бизнес-риски, поэтому в качестве возмещения Э.ОН Россия может получить и часть выпадающей выручки. И все же в лучшем случае выплаты по страховому договору покроют примерно половину суммы ущерба.

В любом случае переговоры со страховыми компаниями будут продолжаться еще несколько месяцев, и более детальная информация начнет появляться только ближе к лету. До появления конкретики по этим вопросам лучше не спешить с покупкой акций Э.ОН Россия, тем более что по мультипликатору EV/EBITDA она на сегодняшний день оценивается выше среднего по отрасли. Единственной веской причиной, по которой есть смысл держать бумаги компании, выступают достаточно высокие дивиденды, которые стабильно выплачивались на протяжении нескольких последних лет и обеспечивали акционерам двузначную доходность. В этом году дивидендная доходность может составить 7-9% в текущих котировках, или 0,17-0,21 руб. на акцию. Более точную оценку можно будет дать после выхода отчетности по РСБУ.

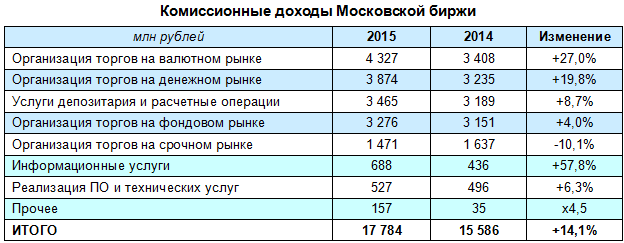

Московская биржа объявила о рекордных финансовых результатах за 2015 год. Ее операционные доходы выросли за этот период более чем в полтора раза, до 46 млрд, а чистая прибыль увеличилась на 74,1%, до 27,9 млрд руб., превзойдя даже самые оптимистичные прогнозы участников рынка.

Большую часть выручки — в общей сложности около 27 млрд руб. — Московская биржа получила в виде процентных и прочих финансовых доходов. При этом в 2014 году они принесли финансовому институту только 14 млрд руб. Увеличение инвестиционного портфеля и жесткая монетарная политика ЦБ РФ сыграли для биржи определяющую роль и позволили практически удвоить доходы в этом сегменте.

Напомню, на сегодняшний день около 81% в инвестиционном портфеле Мосбиржи приходится на валютные остатки, и банкам выгодно хранить их на счетах в Национальном клиринговом центре, так как это позволяет взвешивать активы по рискам с коэффициентом 5%, и с повышением курса доллара рублевая составляющая валютных остатков, разумеется, увеличивается. Именно поэтому на протяжении последних нескольких кварталов доля чистого процентного дохода, генерируемого за счет валютных средств, стабильно растет, к концу 2015 года уверенно перевалив за 20%.

Остальные 19% в инвестиционном портфеле приходятся на рублевые активы, и именно эта часть увеличилась за счет высоких процентных ставок, ведь эти средства биржа инвестирует в ОФЗ, после чего размещает их на депозиты и проводит своп-сделки, направленные, главным образом, на сохранность средств клиентов. Средняя доходность рублевых активов в минувшем году оценивается на уровне 11%.

Что касается комиссионных доходов, то они в 2015 году увеличились не настолько значительно, как процентные — на 14%, до 17,8 млрд руб. Основными драйверами роста стали срочный, валютный и денежный рынки, причем в отсутствии повышения тарифов биржи главную роль сыграло именно увеличение объемов торгов. Особенно заметно — на 27% и 20% соответственно — прибавили комиссионные доходы от операций на валютном и денежном рынках. Это можно связать с увеличением среднего срока РЕПО с пяти дней до 6,6, а также с ростом объемов сделок почти на 5%, до 213,8 трлн руб. Услуги от депозитария и расчетные операции принесли на 8,7% выручки больше, чем годом ранее, а совокупные доходы за организацию торгов на фондовом и срочном рынках практически не изменились.

В итоге операционные доходы Московской биржи за прошлый год увеличились в полтора раза — до 45,9 млрд руб. Причем, если в 2014-м на долю процентных доходов приходилось порядка 46% всех операционных, в 2015-м эта доля расширилась до 58%. Вряд ли какая-то другая биржа в мире может похвастаться подобной результативностью. В случае с Мосбиржей столь активный рост связан с тем, что большинство торговых операций с различными финансовыми инструментами, в том числе и валютой, проводятся через биржу, в то время как в других странах подобные сделки проходят на других площадках.

Чистая прибыль Московской биржи уверенно увеличилась на 74,1%, достигнув 27,9 млрд руб., что повышает вероятность увеличения дивидендов, которые могут составить примерно 7,35 руб. на акцию. В текущих котировках это сулит доходность в 7,5%. Интересные дивидендные перспективы и недооценность Московской биржи по мультипликатору P/E дают основание для рекомендации «покупать» по ее акциям.

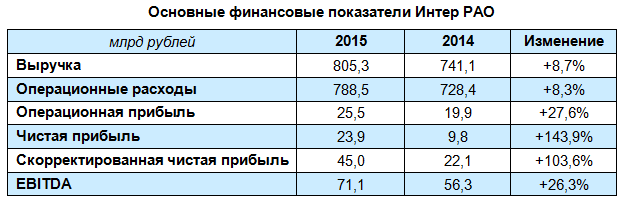

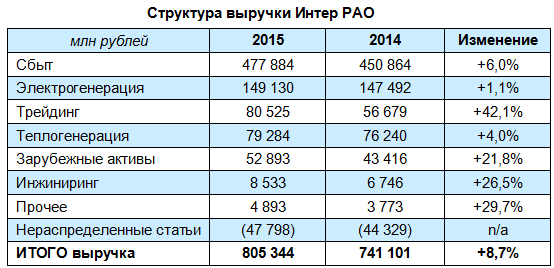

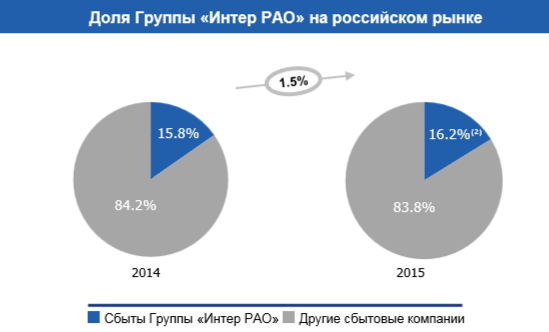

Интер РАО опубликовало сильные результаты по МСФО за 2015 год, зафиксировавшие увеличение выручки, удвоение чистой прибыли и почти полное исчезновение долговой нагрузки.

Выручка Интер РАО за ушедший год выросла на вполне убедительные 8,7%, превысив 800 млрд руб. Более половины этой суммы традиционно принес сбытовой сегмент, доходы которого увеличились за отчетный период на 6%, до 477,9 млрд руб., прежде всего благодаря повышению отпускных цен для конечного потребителя, а также расширению клиентской базы и географии присутствия холдинга. Выручка в сегменте электрогенерации прибавила только чуть больше 1%, немного недотянув до 150 млрд руб., зато трейдинг в очередной раз порадовал, став лидером по динамике роста доходов. На сей раз его выручка повысилась почти на 50% г/г, до 80,5 млрд руб.

Девальвация рубля по отношению к валютам стран присутствия Интер РАО поспособствовала увеличению выручки в сегменте Зарубежные активы на 10 млрд руб. – до 52,9 млрд. Примерно такой же динамикой отметился и сегмент Инжиниринг с результатом в 8,5 млрд руб.

Правда, наряду с ростом выручки такими же темпами прибавляли и операционные расходы, увеличившиеся за год на 8,3%, до 788,5 млрд руб. Повышенная активность компании в плане трейдинговой и сбытовой деятельности привела к заметному росту объема поставок электроэнергии как за рубеж, так и на внутренний рынок, в результате чего затраты на покупную электроэнергию и мощность выросли в 2015 году на 9,4%, до 305,5 млрд руб., а расходы, связанные с передачей электроэнергии увеличились на 7,5%, до 198 млрд руб. К счастью, в абсолютном выражении повышение доходов компании опередило рост расходов, и операционная прибыль Интер РАО в итоге поднялась более чем на четверть — до 25,5 млрд руб.

Похожую динамику продемонстрировала EBITDA, выросшая на 26,3%, до 71,1 млрд руб. Определяющими для этого результата стали сразу несколько факторов, в том числе ввод в эксплуатацию новых мощностей, снижение курса национальной валюты, рост сбытовых надбавок, а также расширение географии присутствия компании. В итоге чистая прибыль Интер РАО поднялась почти в 2,5 раза, достигнув 23,9 млрд руб., хотя годом ранее она составляла лишь 9,8 млрд. Без учета «бумажных» статей скорректированная чистая прибыль удвоилась и оказалась на уровне 45 млрд руб.

Интер РАО в прошлом году продало 50% в Электрических сетях Армении и Разданской энергетической компании, благодаря чему долговая нагрузка компании с учетом в долге совместных предприятий уменьшилась на 23%, до 90,2 млрд руб., а чистый долг сократился в 4,6 раза — с 35,5 млрд до 7,7 млрд руб. Таким образом, соотношение NetDebt/EBITDA компании на сегодняшний день находится на более чем комфортном уровне 0,1х, что сигнализирует об ее полной кредитной устойчивости, которое сохранится в обозримом будущем.

Вместе с тем при принятии решения об инвестициях в акции Интер РАО приходится учитывать, что дивидендные выплаты, даже несмотря значительное улучшение финансовых показателей, едва ли окажутся впечатляющими для держателей бумаг компании. Менеджмент по-прежнему отказывается от расчета дивидендов на основе МСФО, опираясь по старинке на данные РСБУ. По российским стандартам прибыль ИРАО составила лишь 3,7 млрд руб., поэтому можно рассчитывать на скромную доходность порядка 2,3% в текущих котировках.

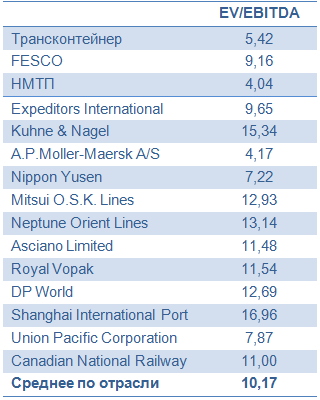

Но, даже несмотря на невнятную дивидендную политику и двукратный рост в течение последних 12 месяцев, бумаги Интер РАО можно смело рекомендовать к покупке, учитывая завершение обязательной инвестпрограммы компании, очень низкую долговую нагрузку, а также текущую рыночную недооценку по мультипликатору EV/EBITDA.

Яндекс отчитался о финансовых результатах за минувший год. Несмотря на двузначный рост выручки, чистая прибыль компании впервые с выхода на IPO упала, причем это падение составило более 40%.

Выручка Яндекса за год выросла на 23%, приблизившись к 60 млрд руб., что оказалось гораздо выше среднего прогноза аналитиков, предполагавшего ее повышение на 16,3%, и собственных ожиданий, колебавшихся в диапазоне 14-16%. По-прежнему большая часть доходов поступает в бюджет российского поисковика от рекламы. Выручка в этом сегменте в минувшем году повысилась на 16%, до 58,2 млрд руб. В компании отмечают традиционное увеличение рекламодателей, которое стимулируется за счет постоянных нововведений. На сей раз среди них можно выделить переход Яндекс.Директ на новую модель аукциона, а также запуск динамических объявлений, которые теперь создаются самостоятельно на основе анализа сайта рекламодателя. Во многом благодаря этому к концу 2015 года количество рекламодателей Яндекса вплотную приблизилось к 400 тыс., увеличившись по сравнению с прошлогодним показателем почти на четверть. Доля Яндекса на внутреннем интернет-рынке составила 57,3%.

Несмотря на их скромный вклад в общую копилку, стоит отдельно отметить нерекламные (прочие) доходы компании, которые в минувшем году подскочили в 2,5 раза, до 1,6 млрд руб. Точное распределение выручки в этой категории не приводится, однако можно догадаться, что главными источниками денежных поступлений стали популярные сервисы Яндекс.Такси, Яндекс.Музыка и другие. Причем, по словам представителей компании, именно Яндекс.Такси сгенерировало большую часть нерекламных доходов. В любом случае тенденция определенно просматривается. Если по итогам 2014 года на долю нерекламных доходов приходилось 1,2% от всей выручки, то за прошлый год эта доля расширилась до 2,6%. На мой взгляд, этот процесс продолжится и в будущем.

И все же двузначные темпы роста доходов Яндекса меркнут перед снижением чистой прибыли на 43%. Показатель опустился ниже 10 млрд руб. Как уже было сказано выше, впервые с момента выхода компании на биржу в мае 2011 года она зафиксировала годовое снижение. Факторы, оказавшие столь серьезное давление на главный финансовый показатель, это необходимость платить за аренду офиса валютой, и индексация зарплат разработчиков (тоже в иностранной валюте). На фоне девальвации рубля это обходится компании очень дорого. Вдобавок ко всему сервисы Яндекса (Auto.ru, Яндекс.Маркет, Яндекс.Браузер, Яндекс.Такси и др.) требуют средств на рекламные кампании, что также увеличивает и без того немалые расходы.

Именно поэтому для оценки реальных успехов Яндекса корректней проводить анализ скорректированной чистой прибыли, очищенной от влияния целого ряда «бумажных» факторов, в том числе и валютного. В этом случае получается, что чистая прибыль компании сократилась на 11%, до 12,2 млрд руб., причем в 4-м квартале ее падение замедлилось до 8% г/г, хотя в течение года показатель снижался временами до 15-16%.

Яндекс рассчитывает, что в 2016 году выручка вырастет на 12-18%, причем результат чистой прибыли во многом будет зависеть от валютных курсов. Рано или поздно нефтяные цены нащупают свое дно, а вместе с ними и рубль прекратит свое затянувшееся падение, что окажет хорошую поддержку финансовым результатам и котировкам акций компании. Несмотря на то, что сейчас бумаги Яндекса по мультипликатору P/E нельзя рекомендовать к покупке, в долгосрочной перспективе успешная борьба на рынке мобильных приложений и монетизация собственных ресурсов могут сыграть решающую роль в восстановлении позиций российского интернет-поисковика. Ну, а пока рекомендация по акциям Яндекса — «держать».

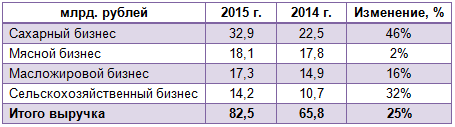

Русагро представило результаты своей деятельности за 2015 год. В отчетном периоде компании удалось увеличить выручку ровно на четверть, до 82,5 млрд руб. Этот результат можно было бы признать позитивным, если бы не одно но: с позапрошлого года темпы роста дохода компании снизились более чем вдвое. Напомню, что тогда показатель повысился на 57%.

Сменился и основной драйвер продаж компании. Первое место по росту выручки занял сахарный бизнес, доход от которого увеличился примерно на 50%, до 32,9 млрд руб., что превысило треть общей выручки агрохолдинга. По словам генерального директора Русагро Максима Басова, в планах компании и дальше делать ставку на данный товар, увеличивая инвестиции в его производство.

В сельскохозяйственном сегменте холдинга продажи выросли на 32%, до 14,2 млрд. руб. Выручка от масложирового бизнеса прибавила 16%, достигнув 17,3 млрд руб., однако прошлогодний результат (+67%) был куда более впечатляющим. Некогда лидировавший мясной сегмент потерпел фиаско: за отчетный период доход от него увеличился лишь на 2%, до 18,1 млрд руб., против 140% годом ранее. Правда, тогда внушительные результаты стали следствием продуктового эмбарго, после введения которого средняя стоимость свинины подскочила на 49%, до 97 тыс. руб. за тонну, а продажи компании в натуральном выражении выросли на 60%, до 168 тыс. тонн. Таким образом, оснований для тревоги по поводу, на первый взгляд, слабого результата в данном сегменте, по-моему, нет.

Впрочем, нельзя не отметить, что официальные прогнозы представителя Русагро Сергея Трибунского по увеличению производства свинины на 7%, до 200 тыс. тонн, не реализовались. По факту оно прибавило только 4%, достигнув 195,2 тыс. тонн. Однако есть у компании и хорошие новости. На днях стало известно о намерении агрохолдинга поддержать мясной сегмент за счет запуска собственного бренда мясных полуфабрикатов «Слово мясника». По плану в первый год предполагается реализовать 12 тыс. тонн продукции этой марки и занять 6% рынка фасованных охлажденных полуфабрикатов из свинины, выйдя на третье место в секторе.

Учитывая, что, по прогнозам специалистов, этот рынок будет расти ежегодно в среднем на 15%, решение выглядит правильным и своевременным. А если учесть еще и намерение Русагро выйти на китайский рынок, где конкурентов у производителей российской охлажденной свинины просто нет, то позитива прибавляется еще больше. Напомню, сейчас рынок свинины в Китае закрыт для российских производителей, однако есть высокие шансы, что в ближайшее время ситуация изменится в их пользу. На данный момент проходит заключительная стадия сертификации отечественных мясных продуктов, предназначенных на экспорт в Поднебесную. В планах компании выход на рынок готовой мясной продукции Китая и других азиатских стран ближе к 2019 году.

У Русагро есть еще интересная внутрироссийская история, предполагающая сотрудничество с крупнейшими ритейлерами, что может также стать хорошим драйвером роста в долгосрочной перспективе. Уже сейчас интерес к бренду проявили Магнит, X5 Retail Group, Ашан и Metro Cash & Carry. Вероятно, этот список с каждым годом будет только расширяться.

Очевидно, что идей для развития бизнеса у Русагро хоть отбавляй, поэтому акции компании достаточно интересны для инвестиций даже с учетом бурного роста котировок в течение всего прошлого года. Мультипликатор P/E у Русагро недотягивает даже до 4х при среднерыночном показателе 11х, что доказывает фундаментальную привлекательность бумаг компании.

Американский авиастроительный концерн Boeing отчитался о рекордной выручке и падении чистой прибыли сразу на 5% за прошлый год. Вкупе с его собственными прогнозами по сокращению поставок в текущем году заставляет смотреть на перспективы компании скорее с пессимизмом.

В ушедшем году Boeing сгенерировал максимальную выручку за всю свою историю: она вплотную подошла к $100 млрд в результате передачи заказчикам 762 авиалайнеров по сравнению с 723 годом ранее. Это оказалось возможным благодаря рекордным поставкам коммерческих самолетов, а также устойчивым продажам в космическом и оборонном подразделениях.

В основном сегменте компании, представляющем гражданские самолеты, доходы Boeing в 2015 году выросли на 10%, до $66,0 млрд. Компания также получила 768 новых заказов на строительство новых коммерческих самолетов. В среднем Boeing выпускал и получал заказы на два авиалайнера в день, а объем поставок стал рекордным за всю его историю. Общий бэклог компании оказался равен 5 800 самолетов на общую сумму около $432 млрд.

Вместе с тем доходы от космического и оборонного подразделений снизились на 2%, до $30,4 млрд. Продажи военных самолетов принесли на 0,13% меньше выручки ($13,48 млрд), реализация сетевых и космических систем сформировала доход на 3,15% ниже, или $7,75 млрд. Выручка от глобальной сервисной поддержки упала на 2,38%, до $9,16 млрд. Общий бэклог в этом сегменте составил на конец года $58 млрд, из которых около 40% приходятся на международные заказы.

Что касается чистой прибыли Boeing, то по итогам 4-го квартала она сократилась почти на треть — до $1,03 млрд ($1,51 на акцию), но по итогам всего 2015 года результат ухудшился лишь на 5%, до $5,18 млрд ($7,44 на акцию).

Но главный негатив содержится даже не в самой финансовой отчетности, а в данном Boeing прогнозе на 2016 год. По его итогам ожидается поставка заказчикам 740-745 самолетов, а также снижение выручки в пересчете на одну акцию до $8,15-8,35. Обнародование этой информации стало драйвером для мгновенных распродаж акций авиаконцерна. В результате этого котировки просели почти 10% в день появления этой новости.

Свой пессимистичный прогноз компания основывает на медленном восстановлении рынка грузовых авиаперевозок. Из-за этого в 4-м квартале минувшего года было списано почти $1 млрд по программе производства Boeing-747. Также стоит отметить решение компании о сокращении выпуска лайнеров Boeing-777, связанное с началом производства обновленной версии Boeing-737MAX, которое в 2017 году наберет высокие темпы для обеспечения своевременных поставок всем заказчикам.

Несмотря на собственные негативные прогнозы, Boeing уверяет в том, что трудности будут временными и снижение выручки в этом году с лихвой компенсируется в будущем. Тем не менее первой реакцией рынка стала активная распродажа бумаг компании, и котировки довольно глубоко отступили вниз от исторических максимумов, показанных в прошлом году. Исходя из фундаментальных соображений, говорить о серьезных покупках пока несколько преждевременно, да и мультипликатор P/E выявляет достаточно скромный дисконт по отношению к среднему значению по отрасли. Рекомендация по бумагам Boeing — «держать». Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

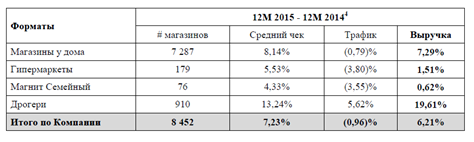

Магнит представил неаудированные результаты по МСФО 2015 год. Прежде чем предложить их анализ, освежу в памяти операционные показатели за тот же период. В прошлом году ритейлер открыл 2378 магазинов при 1618 за 2014-й. Общее количество магазинов сети по итогам ушедшего года оказалось равно 12 089. Для сравнения: X5 Retail Group на конец декабря открыла 7000 магазинов. Почти 80% магазинов Магнита - это точки в формате «у дома». Общая торговая площадь сети достигла 4 413 тыс. кв. м, увеличившись на 23%.

LFL-показатели Магнита за 2015-й

По всем форматам магазинов Магнита за счет инфляционного эффекта растет средний чек, однако трафик практически везде, кроме дрогери, сокращается. Таким образом, несмотря на расширение сети, эффективность трафика ухудшается почти во всех дивизионах.

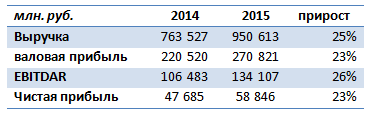

При этом по главным финансовым метрикам компания продемонстрировала положительную динамику.

Основными драйверами роста выручки послужили:

Экстенсивный рост числа магазинов и общей торговой площади;

Разгон инфляции, которая, по данным Росстата за 2015 год повысилась на 12,9%, в том числе продовольственная увеличилась на 14%.

Выручка Магнита на этом фоне оказалась равна 950,61 млрд. руб. На ее динамику повлияло увеличение сопоставимых продаж на 6,2%. Благодаря повышению выручки валовая прибыль поднялась на 23%, до 270,8 млрд. руб. Однако маржа валовой прибыли сохранилась на уровне прошлого года -28% (2014: 28,88%, 2015: 28,49%). Показатель EBITDAR увеличился на 26%, до 134,1 млрд руб. Чистая прибыль выросла на 23%, до 58,8 млрд руб.

CEO Магнита во время конференц-звонка по итогам отчетности объявил, что по итогам 2015 года в виде дивидендов будет выплачено около 25 млрд руб., что меньше значения годом ранее. Основанием для этого решения стало стремление сохранить кредитный covenant. Напомню, что компания руководствуется консервативной политикой заимствования. По итогам 2015-го соотношение NetDebt/EBITDA составляло 0,9x, и низкий уровень кредитной нагрузки Магнит намерен сохранить. В этом свете компания без особых проблем может воспользоваться кредитами банков, однако с точки зрения стоимости финансирования, на мой взгляд, при текущих рыночных ставках более разумно привлекать финансирование на долговом рынке.

На данный момент Магнит торгуется по мультипликатору 7,94 EV/EBITDA при медиане по сектору, равной 7,2 EV/EBITDA. Это означает для Магнита премию к рынку. Учитывая его последние финансовые и операционные результаты, я рекомендую держать акции данной компании.