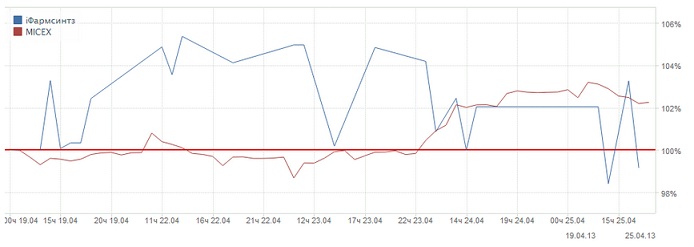

Фармацевтический сектор остается привлекательным для вложений: он считается убежищем в периоды экономического спада. В последнее время некоторые бумаги компаний сектора РИИ показывали хорошую динамику котировок и росли в цене даже на падающем рынке. Так, с 17 по 25 апреля акции Фармсинтеза выглядели лучше рынка, хоть и не были в лидерах роста. На мой взгляд, Фармсинтез привлекателен для инвесторов, которые готовы ждать отдачи от своих вложений в долгосрочной перспективе.

Фармацевтический сектор остается привлекательным для вложений: он считается убежищем в периоды экономического спада. Стоимостный объем фармацевтического рынка России за 2012 год вырос на 11%, это несколько меньше, чем в предыдущие годы. Однако по сравнению с развитыми рынками налицо серьезная положительная динамика. Так, совокупный рынок США и Европы за 2012 год сократился на 2% в стоимостном объеме, рынок Японии вырос только на 1%. На 11% увеличился и рынок Индии — один из наиболее перспективных фармацевтических рынков в мире.

В России рост рынка в стоимостном выражении сопровождается сокращением продаж в упаковках, что говорит о росте цен на лекарства, то есть покупатель готов платить больше. В то же время, по данным экспертов, российский рынок остается очень дешевым: лекарства стоимостью менее 150 руб. занимают две его трети. Как видно из этих цифр, отечественный рынок пока насыщен дешевыми и малоэффективными средствами. А это значит, что у инновационных препаратов в России есть хорошие перспективы.

Поддержку фармацевтам оказывает и государство: на закупки по госпрограмме «Семь нозологий» планируется выделить 54,17 млрд руб. в 2013-2014 годах. Кроме того, возможно, что данный перечень будет расширен: в сентябре 2012 года был составлен список больных 24 орфанными заболеваниями, и прорабатывается возможность расширения реестра редких заболеваний, лечение которых финансируется за счет средств государства.

У Фармсинтеза текущий доход обеспечивают Неовир, Сегидрин, Глаумакс и другие. Инновационные препараты, которые разрабатывает компания, отличаются тем, что для них уже существует рынок, что способствует снижению риска. Так, препарат для поддержания жизни больных муковисцидозом PulmoXEN является более эффективной заменой используемого сейчас Pulmozim, а препарат для лечения рассеянного склероза MyeloXEN является заменой Copaxone. Компании, которые производят препараты, используемые сейчас, потенциально могут быть заинтересованы в покупке лицензионных соглашений на производство более современных препаратов, что обеспечит Фармсинтезу стабильные денежные потоки. Кроме того, компания выходит на американский рынок с препаратом Virexxa. Рынок США растет более медленными темпами, чем российский, однако для Фармсинтеза, который нацелен на препараты против орфанных заболеваний, это не столь существенно: государственные закупки препаратов будут оставаться на высоком уровне, в том числе за счет программы Obamacare. Также среди плюсов компании можно отметить стабильное финансовое положение, то есть полное отсутствие долгов на балансе.

Основным минусом Фармсинтеза является то, что отдачи от всех новых проектов компании стоит ждать не ранее 2015-2017 годов. Именно на этот период намечено начало реализации большинства новых препаратов Фапмсинтеза. Хотя участие компании в программе государственных закупок и является некоторой гарантией денежного потока, борьба за включение в списки для закупок идет серьезная, и Фармсинтезу не всегда удается в ней выиграть. Так, в 2012 году компания показала падение выручки на 5,1% в результате сокращения поступлений от госзаказов. Также среди минусов можно назвать тот факт, что Фармсинтез ограничен в привлечении долгового финансирования из-за своего размера и специфики деятельности, что вынуждает компанию использовать более дорогое финансирование за счет привлечения акционерного капитала и проведения допэмиссий, которые приводят к размытию доли текущих акционеров.

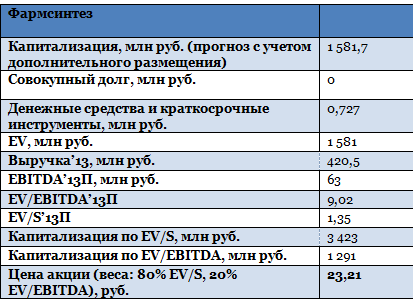

На мой взгляд, Фармсинтез привлекателен для инвесторов, которые готовы ждать отдачи от своих вложений в долгосрочной перспективе. Целевая цена на 2013 года — 23,21 руб.

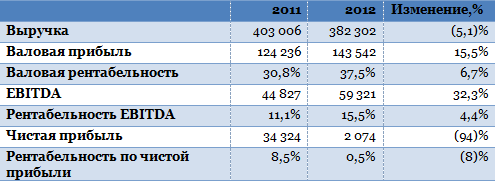

Фармсинтез опубликовал отчетность за 2012 год по стандартам РСБУ. Выручка компании снизилась по сравнению уровнем 2011 года на 5,1%, однако компания продемонстрировала рост валовой и операционной прибыли, а также рентабельности.

Основную часть выручки принесли компании лекарственные средства собственного производства: их продажи сформировали порядка 65% общего показателя, рост продаж составил 30%. Таким образом, основной причиной снижения выручки в 2012 году стало сокращение дохода от государственных контрактов. Тем не менее, хоть мы и видим падение выручки год к году, в 2012 году она оказалась на 15% выше, чем было запланировано руководством.

Источник: данные компании, расчеты Инвесткафе.

Доля себестоимости в выручке компании сократилась с 69,2% до 62,5%. Снижение себестоимости было вызвано в основном уменьшением затрат на материалы более чем на 43%. За счет понижения себестоимости валовая прибыль Фармсинтеза выросла на 15,5%. Коммерческие и управленческие расходы в целом увеличились на 6,7%, однако их доля в валовой прибыли компании сократилась на 5%, что благоприятно повлияло на операционную прибыль, поднявшуюся на 45,5%. EBITDA компании стала выше на 32,3%, а рентабельность по EBITDA увеличилась с 11% до 15,5%.

Несмотря на столь хорошие результаты по операционной прибыли, чистая прибыль Фармсинтеза упала на 94%, а рентабельность чистой прибыли сократилась с 8,5% до 0,5%. Негативное влияние на прибыль оказали прочие расходы компании, которые увеличилась на 45%. Среди прочих расходов особенно возросли признанные убытки прошлых лет, а также штрафы и неустойки. Также значительное падение чистой прибыли по сравнению с уровнями 2011 года обусловлено тем, что тогда в чистую выручку был включен внереализационный доход, связанный с участием в проекте СинБио. Тогда земельный участок, внесенный в качестве доли в уставной капитал, был оценен по стоимости выше балансовой, что и привело к получению внереализационного дохода.

Чистый долг Фармсинтеза по-прежнему отрицательный, на балансе компании все также нет заемных средств. Для развития она предпочитает использовать акционерный капитал. Вторичное размещение акций компании в размере 55 млн акций завершилось 25 марта, в результате уставной капитал компании увеличился на 74%. В пользу кого были размещены акции, пока неизвестно, однако среди основных претендентов назывались OPKO Health Inc, Роснано, и Finarte Ou (Эстония).

По моему мнению, в течение 2013 года Фармсинтез покажет незначительное повышение выручки (порядка 10%) при сохранении рентабельности EBITDA на уровне 14-15%.

Основной рост компании еще впереди: он будет реализовываться в 2014-2017 годах, когда начнутся продажи наиболее интересных препаратов, выпускаемых Фармсинтезом. В связи с этим справедливая цена бумаг фармацевта на 2013 год мало отличается от таргета 2012 года и составляет 23,21 руб.

На следующей неделе, 18 февраля, начнется размещение дополнительного выпуска акций компании Фармсинтез, решение о котором было принято осенью прошлого года. По закрытой подписке будет размещено 55 млн акций, номиналом 5 руб. каждая, стоимость размещения составит 22,08 руб. при текущей цене в 13 руб.

Дополнительное размещение увеличит уставной капитал Фармсинтеза на 74% и позволит компании привлечь порядка 1,2 млрд руб. Изначально планировалось провести размещение в пользу трех компаний: эстонской Finarte Ou, Роснано и OPKO Health Inc. Основным претендентом, на мой взгляд, является именно последняя — транснациональная компания, базирующаяся в США и имеющая производственные подразделения в Чили, Мексике, Израиле и ЕС.

Как я писала ранее, в конце 2012 года Фармсинтез заключил лицензионное соглашение с OPKO Health Inc. о доклинической и клинической разработке и коммерциализации на рынках России, СНГ, Европы и Азии новой субстанции — ингибитора ангиогенеза на основе синтетического пептоида, который используется при лечении рака. Объем рынка препарата оценивается в $3,5 млрд в Европе и Азии. Заключение данного соглашения вкупе с участием в закрытом размещении может быть признаком того, что OPKO Health Inc. заинтересована в полном поглощении Фармсинтеза и превращении его в свое подразделение, работающее на территории России по аналогии с чилийскими и мексиканскими компаниями, находящимися в портфеле OPKO Health Inc.

Фармсинтез может быть интересен не только как ворота в Россию, но и как обладатель большого портфеля инновационных препаратов. Российская компания оценивается в $148 млн — это примерная стоимость лицензионных соглашений на производство и продажу препаратов на основании более старых аналогов, уже реализуемых другими фирмами. Однако для реализации данного портфеля необходимо время — порядка 5-10 лет.

На мой взгляд, в ближайшей перспективе о поглощении Фармсинтеза речи не идет, поскольку сейчас компания ведет подготовку к листингу на американской бирже. Сотрудничество с крупной транснациональной OPKO Health Inc., которая занимается инвестициями в инновационные медицинские разработки по всему миру, может дать Фармсинтезу неоспоримые преимущества в виде денежных потоков от реализации лицензионных соглашений, финансовой поддержки, содействия на зарубежных рынках.

Разумеется, увеличение уставного капитала на 74% не может не волновать текущих акционеров Фармсинтеза, доля которых значительно размывается. Однако, акционеры, которые не принимали участие в голосовании или же голосовали против решения об увеличении уставного капитала, до 25 марта 2013 года имеют право приобрести дополнительные акции первыми. Я бы рекомендовала воспользоваться этой возможностью для поддержания своей доли в перспективной компании. Однако при этом стоит учитывать, что акции Фармсинтеза размещаются с премией к текущей цене почти в 70%, но с дисконтом в 1,5% к текущей целевой цене.

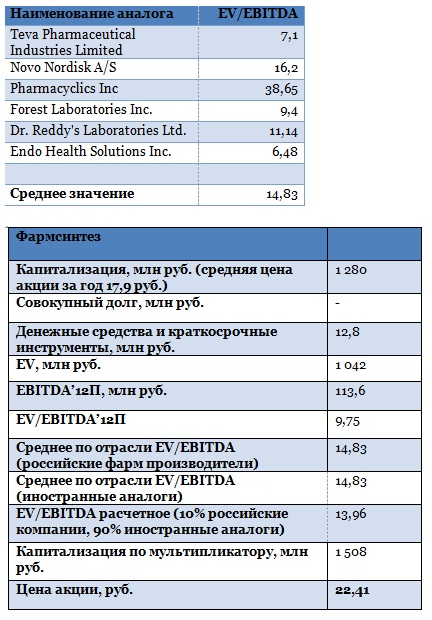

Целевая цена по бумагам компании остается на уровне 22, 41 руб., однако она будет пересмотрена, как только будут выпущены окончательные финансовые результаты деятельности Фармсинтеза за 2012 год, а также по результатам увеличения уставного капитала компании. Также ожидается, что Фармсинтез опубликует отчетность по стандартам US GAAP, что сделает оценку компании более точной. Учитывая высокие перспективы развития и серьезную недооцененность по сравнению с зарубежными аналогами (EV/EBITDA аналогов составляет 14,83х, EV/EBITDA Фармсинтеза – 9,75х), цена размещения Фармсинтеза кажется мне достаточно привлекательной. Однако хотелось бы подчеркнуть, что отдачу от приобретенных теперь акций стоит ждать только в долгосрочной перспективе, в течение 3-5 лет.

В конце прошлого года стало известно, что Фармсинтез заключил лицензионное соглашение с американской биофармацевтической компанией Opko Health Inc. о доклинической и клинической разработке и коммерциализации на рынках России, СНГ, Европы и Азии ингибитора ангиогенеза на основе синтетического пептоида. Этот препарат используется при лечении рака и предотвращает патологический рост кровеносных сосудов. Объем рынка в Европе и Азии оценивается в $3,5 млрд.

Заключение этого договора даст возможность Opko выйти со своими разработками на российский рынок без больших затрат, а также, возможно, будет свидетельствовать о желании приобрести полный пакет акций Фармсинтеза в перспективе. По соглашению Фармсинтез получает эксклюзивные права на продажу упомянутого выше препарата в России, СНГ, ряде европейских и азиатских государств. При этом ожидается, что на российском рынке препарат появится в 2017 году, на других — в 2018-м, а объем продаж к 2019 году оценивается руководством Фармсинтеза в $130 млн.

Благодаря заключению соглашения с Opko Health Фармсинтез пополняет свою линейку препаратов, не потратив лишних денег и времени на разработку субстанции. Сейчас среди наиболее заметных и перспективных препаратов в портфеле компании стоит отметить следующие: Virexxa против рака эндометрия (на завершающей стадии клинических исследований, объем рынка в США составляет $0,5 млрд), Myeloxen против рассеянного склероза (продажи аналогичного препарата Copaxone в 2011 году в США составили порядка $2,95 млрд, в 2012 году ожидается рост до $3,9 млрд), и Pulmoxen против редкого заболевания муковисцидоза. Данные препараты смогут значительно увеличить выручку Фармсинтеза в случае удачно проведенных клинических испытаний, однако это произойдет также не ранее 2014-2015 года.

В начале декабря прошлого года стало известно, что Фармсинтез все-таки провел увеличение уставного капитала на 74%. Среди участников размещения акций по закрытой подписке была и Opko Health Inc. — транснациональная компания, базирующаяся в США, но имеющая производственные подразделения в Чили, Мексике, Израиле и ЕС. Согласно информации с сайта компании, стратегия ее развития подразумевает крупные инвестиции в иностранные фармацевтические предприятия либо поглощение тех из них, которые обладают хорошим потенциалом развития и собственными разработками. Opko помогает таким компаниям развиваться с помощью финансовых вливаний и передачи своего опыта работы на международном рынке.

В случае с Фармсинтезом приобретение небольшой доли в уставном капитале и передача эксклюзивных прав на распространение уже разработанного препарата может оказаться пробным шагом Opko, которая хочет выйти на российский рынок и в перспективе приобрести 100% компании. Отечественный фармацевтический рынок интересен зарубежным компаниям, так как заболеваемость онкологическими недугами в нашей стране растет быстрее, чем на Западе, где с этой проблемой борются давно, диагностика находится на высоком уровне, а здоровый образ жизни более популярен. Рост продолжительности жизни в России — а за 11 месяцев 2012 года смертность сократилась на 4-7% — говорит о том, что спрос на лекарства, наиболее высокий среди пожилых людей, будет расти.

Кроме того, у Opko практически не будет конкурентов на нашем рынке: высокотехнологичными разработками в медицине из более-менее крупных игроков может похвастаться разве что ИСКЧ. В случае если Opko решит приобрести больший пакет в Фармсинтезе, что вполне в духе стратегии компании, стоит ожидать предложения достаточно высокой цены выкупа текущим акционерам. Если сейчас американцы согласятся заплатить вдвое выше текущей рыночной стоимости (цена размещения составляет 22,08 руб. за бумагу), то в случае признания рынка перспективным в дальнейшем они могут предложить и больше, чтобы получить контроль над прибыльной «дочкой». Таким образом, приобретение акций Фармсинтеза по текущей цене становится более привлекательным, даже несмотря на размывание доли акционеров.

Подчеркну, что акции Фармсинтеза представляют интерес для долгосрочных инвестиций. Справедливая цена в 2013 году — 22,41 руб., однако она не учитывает выручку от новых препаратов, что связано с достаточно высокими рисками по выводу их на рынок и длительностью сроков регистрации.

В начале декабря стало известно, что Фармсинтез все-таки провел увеличение уставного капитала, а размещение по закрытой подписке будет проходить в пользу Роснано, Opko Pharmaceutical (США) и Finarte Ou (Эстония). Opko занимается собственными разработками, а также активно инвестирует средства в быстро растущие фармацевтические компании по всему миру. Скорее всего, компания сможет в дальнейшем содействовать Фармсинтезу в продвижении препаратов на американском рынке. Finarte Ou — инвестиционная и консалтинговая компания.

По данным Фармсинтеза, его уставный капитал увеличится на 74%, всего будет размещено 55 млн акций, цена размещения составит 22,08 руб. за бумагу. Таким образом, компания сможет привлечь порядка 1 214,4 млн руб. Полученные деньги, скорее всего, будут вложены в продвижение уже существующих уникальных лекарственных средств. Сейчас Фармсинтез занят регистрацией и клиническими испытаниями нескольких лекарств в США, России и Белоруссии.

В перспективе некоторые препараты могут получить статус орфанных в США, что даст возможность вернуть часть средств, потраченных на регистрацию, но определенные вложения требуются уже сейчас. Так, на завершение клинических исследований по препарату Virexxa, который уже получил статус орфанного и ближе других подобрался к выходу на американский рынок, необходимо порядка $2,4 млн, а также последующая регистрация в Европе. Virexxa будет производиться на предприятии Фармсинтеза в Эстонии, поэтому европейский рынок будет одним из приоритетных.

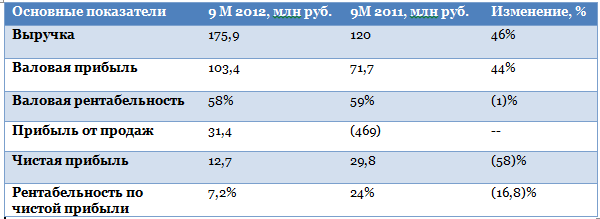

Напомню, что в РСБУ за девять месяцев 2012 года Фармсинтез показал значительный рост выручки и валовой прибыли — 46% и 44% соответственно, таким образом, в отличие от результатов прошлого года была зафиксирована прибыль от продаж. Рост данных показателей объясняется как увеличением фармацевтического рынка России на 24% в денежном выражении, так и повышением продаж собственно Фармсинтеза, обусловленного расширением продуктовой линейки. Во второй половине 2011 года был зарегистрирован препарат для лечения глаукомы, и эффект от его продаж был виден уже в текущем году. Кроме того, свой вклад в улучшение ситуации внесло начало поставок некоторых препаратов на Украину.

Оценка обыкновенной акции в ходе закрытого размещения превышает текущую рыночную цену почти на 50%. По моему мнению, это прежде всего связано с тем, что компания размещает довольно крупный пакет по закрытой подписке, а также учитывает разработки компании, неизвестные широкой публике. Среди разработок компании на данный момент есть такие препараты, которые потенциально после окончания необходимых испытаний могут принести значительный доход. Например, когда начнется реализация Virexxa в США, рост выручки сможет составить порядка 100%, а названное лекарство — это только один из препаратов, наиболее близкий к выходу на рынок. Хотелось бы отметить, что в расчете своей предыдущей справедливой цены я использовала аналоги только отечественного рынка. Однако, если учесть что Фармсинтез — единственная российская публичная компания, занимающаяся исключительно разработкой лекарственных средств нового поколения и претендующая на выход на многообещающий американский рынок, стоит принять во внимание мультипликаторы иностранных аналогов.

Также я обновила данные по текущей капитализации и заемным средствам. В этой связи оценка в 22,08 руб. за бумагу выглядит вполне обоснованной. Справедливая цена акций Фармсинтеза — 22,41 руб. Однако в ближайшем будущем низкая ликвидность акций не даст котировкам подняться до данного уровня.

ФАС дала Роснано разрешение на приобретение 30% голосующих акций Фармсинтеза. Хотя компания официально опровергает слухи о возможном приобретении доли в нем Роснано, по моему мнению, такая сделка пошла бы на пользу фармацевтическому предприятию.

Роснано, на 100% государственная структура, вкладывает собственные финансовые средства и привлекает частные инвестиции в развитие высокотехнологичных проектов в различных областях. Медицинским сектором занимается отдельная инвестиционная команда. На данный момент в ее портфеле присутствуют десять высокотехнологичных медицинских компаний, в том числе проект СинБио, по которому Роснано сотрудничает с Фармсинтезом и ИСКЧ.

По моему мнению, участие Роснано в уставном капитале Фармсинтеза должно оказать на него положительное влияние. В первую очередь, фармацевт получит возможность получать дополнительное финансирование. Напомню, что на данный момент Фармсинтез занят в большом количестве проектов по клиническим испытаниям новых лекарств на территории США, России и Белоруссии. Кроме того, значительных финансовых вложений требует приобретенный в прошлом году эстонский производитель лекарств, на котором планируется выпускать один из наиболее ожидаемых препаратов Virexxa.

Virexxa, первый российский препарат зарегистрированный в США, в прошлом году получил статус орфанного, что в дальнейшем значительно ускорит его регистрацию и маркетинговое продвижение на американском рынке, а также позволит компании получить финансовую поддержку от государства, которая покроет около половины затрат на регистрацию. При этом, по заявлению генерального директора Фармсинтеза, у компании уже есть партнеры, готовые заняться продвижением Virexxa на американском рынке. Напомню, что объем рынка для данного препарата в США оценивается примерно в $500 млн, затраты на его разработку составили порядка $3 млн, и еще $2,4 млн должно уйти на завершение клинических исследований.

Суммы требуются довольно значительные для Фармсинтеза, и, скорее всего, именно на эти цели компания направит средства, полученные на SPO. Также для финансирования этого проекта возможно привлечение кредита. На данный момент на балансе Фармсинтеза нет заемных средств. Он вполне может позволить себе взять в долг на данные цели, особенно учитывая тот факт, что затраты будут частично компенсированы властями США. По моим оценкам, компания может привлечь кредит на всю сумму для завершения исследований. В таком случае ее показатель чистый долг/EBITDA закрепится на уровне около 0,4. Это является вполне комфортным значением из расчета, что EBITDA по итогам года будет равна 154,7 млн руб. Впрочем, затрат потребует и дальнейшая регистрация препарата в Европе.

Среди других проектов Фармсинтеза можно отметить заключение с американскими исследовательскими центрами соглашений на проведение первой фазы клинических испытаний препаратов против муковисцидоза и терапевтической вакцины против ВИЧ. Данные медикаменты в перспективе могут побороться за статус орфанных и выйти на рынок США, а это также будет требовать финансовых вливаний.

В целом следует отметить, что компания находится на том этапе, когда ей приходится концентрироваться на финансовых вложениях в дальнейшее развитие и редко удается показать хорошие результаты по чистой прибыли. Однако Фармсинтез имеет сбалансированный портфель, в который входят как базовые препараты, приносящие прибыль в данный момент, так и новые разработки с большим потенциалом. Это позволяет генерировать прибыль для акционеров даже на текущем этапе развития. По итогам девяти месяцев 2012 года чистая прибыль компании составила 12, 7 млн руб., рентабельность чистой прибыли — 7,2%.

Фармсинтез является перспективным приобретением для Роснано: финансовые вложения в него вернутся быстрее, чем в стартап. По моему мнению, покупка корпорацией 30% Фармсинтеза вполне вероятна, она способна оказать позитивное влияние на стоимость акций фармацевтической компании. Пока же справедливая цена ее бумаг остается на прежнем уровне 14,78 руб.

ОАО Фармситнез на прошлой неделе опубликовало отчетность по РСБУ за 9 месяцев 2012 года. Динамика, наблюдавшаяся по итогам первого полугодия, сохранилась. Мы увидели значительный рост выручки и валовой прибыли, а также снижение чистой прибыли и рентабельности. Однако сравнение с данными 2011 года не совсем корректно.

Рекордные показатели чистой прибыли и рентабельности Фармсинтеза по итогам 9 месяцев 2011 года были вызваны внереализационным доходом компании в связи с участием в проекте СинБио. Внесенный в качестве взноса в уставной капитал земельный участок по балансовой стоимости был гораздо ниже, чем по оценочной. Получившаяся разница была учтена в качестве внереализационного дохода. Именно благодаря этому по итогам 9 месяцев 2011 года мы видели рентабельность чистой прибыли в размере 24%.

Следовательно, нельзя считать, что в этом году рентабельность чистой прибыли упала до 7,2%. Скорее, можно сказать, что она значительно выросла. Ведь в прошлом году без учета земли по итогам 9 месяцев был бы зафиксирован чистый убыток. Если взглянуть на показатели 2010 года, то рентабельность чистой прибыли тогда составляла 4,7%, что говорит о ее росте с течением времени.

Рост выручки Фармсинтеза составил 46% по сравнению с показателями за 9 месяцев 2011 года, при этом доля себестоимости в выручке незначительно повысилась, составив 41% против 40% годом ранее. Отмечу, что в 2009 и 2010 году доля себестоимости в выручке составляла гораздо больше — 64% и 55% соответственно. Налицо тенденция к уменьшению этого показателя, что в будущем должно позитивно сказаться на рентабельности компании.

Валовая маржа также сократилась на 1%, до 58%, но в прошлые годы она составляла 44% и 35%. Таким образом, и по этому показателю общая тенденция весьма позитивна. Операционная прибыль в 2012 году у Фармсинтеза оказалась положительной и составила 31,4 млн руб. против операционного убытка в 469 тыс. руб. по данным за девять месяцев 2011 года. Чистая прибыль составила 12,7 млн руб. , что гораздо ниже, чем в прошлом году по указанным выше причинам, но выше на 51%, чем в 2010 году. Если бы не значительный убыток по курсовым разницам, мы могли бы увидеть более внушительные цифры по чистой прибыли.

Рост расходов связанных с курсовыми разницами объясняется наличием большого числа контрактов в иностранной валюте, в частности по закупке материалов, научным исследованиям, финансированию дочерней компании АО Кевельт в Эстонии. По итогам года, скорее всего, мы увидим дальнейшее увеличение этой статьи расходов, так курсы валют остаются нестабильными.

Наращивание выручки по сравнению с показателями за 9 месяцев 2011 года объясняется, прежде всего, расширением фармацевтического рынка в целом. За январь-сентябрь российский рынок коммерческих лекарств вырос на 24% в денежном выражении. Также в 2012 году Фармсинтез начал реализовывать свои препараты «Неовир» и «Сегидрин» на рынке Украины. Это наиболее перспективные лекарства компании на данный момент, планируется, что по итогам текущего года объем их отгрузок увеличится вдвое по сравнению с 2011 годом и достигнет 120 тыс. и 50 тыс. упаковок соответственно.

Фармсинтез также активно проводит испытания новых лекарств. В частности, в США идет подготовка для начала испытаний противоракового препарата Virexxa, объем рынка которого оценивается в 0,5 млрд долларов в год. В ноябре в России начнутся испытания нового лекарства против рассеянного склероза, заключены соглашения с научно-исследовательскими центрами США об изучении терапевтической вакцины против ВИЧ и препарата для лечения муковисцидоза. Таким образом, у компании есть достаточно разработок, которые помогут в будущем увеличивать выручку и прибыль.

Фармсинтез показывает стабильно хорошие финансовые результаты по показателям прибыльности и рентабельности, увеличивает продажи своих препаратов, в частности, за рубежом, и занимается новыми разработками в целях увеличения выручки в будущем. Единственный сложный для компании момент — крупные денежные вложения в валюте, однако это необходимо для ее дальнейшего развития и не говорит о функциональных проблемах, поэтому, по моему мнению, этот фактор можно считать несущественным.

Справедливая цена до конца года по акциям Фармситеза остается на прежнем уровне — 14,78 руб. за акцию.

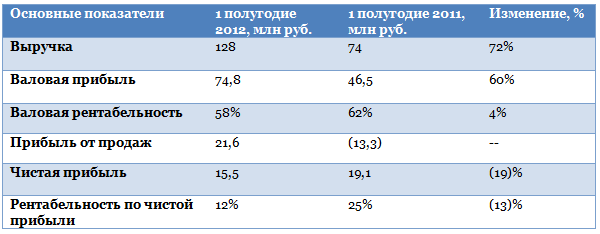

По результатам 1-го полугодия 2012 года Фармсинтез существенно увеличил выручку, но продемонстрировал спад рентабельности и чистой прибыли. Однако инвесторам не стоит упускать эту компанию из вида, так как у нее есть собственная научно-техническая база, что очень важно для представителя данного сектора. Кроме того, Фармсинтез ориентирован на рост.

ОАО «Фармсинтез» не известно широкой публике. Если вы не сталкивались с продукцией этой компании, значит вам повезло: вы и ваши близкие здоровы. Ведь Фармсинтез выпускает лекарственные медикаменты для лечения таких заболеваний, как рак, СПИД, туберкулез. Компания обладает развитой научно-технологической базой, так как была основана на базе Санкт-Петербургского научно-медицинского центра, имеет свои мощности для производства продукции химического синтеза. Фармсинтез также размещает контрактные заказы на производство своих лекарственных средств на других заводах.

По итогам 1-го полугодия 2012 года согласно РСБУ компания показала неоднозначные финансовые результаты. Выручка в годовом сопоставлении выросла на 72%, до 128 млн руб., валовая прибыль увеличилась на 60%, до 74,8 млн руб. При этом доля себестоимости в выручке повысилась незначительно — только на 4%. Однако валовая маржа компании сократилась с 62% в 1-м полугодии прошлого года до 58% за шесть месяцев текущего. В 1-м полугодии 2012 года Фармсинтез показал прибыль от продаж в размере 21,6 млн руб., в то время как в прошлом году за тот же период был зафиксирован убыток более 13,3 млн руб. Это связано в первую очередь со снижением управленческих расходов на 27%. Несмотря на рост прибыли от продаж, чистая прибыль сократилась на 19%, что объясняется ростом прочих расходов более чем втрое, сокращением процентных платежей на 42%, а также увеличением убытка по курсовым разницам. Кроме того, сократилась рентабельность чистой прибыли с 25% до 12%.

Однако не может не радовать то, что Фармсинтез не обладает большой задолженностью. Соотношение между долгом и активами составило только 0,11. Это дает компании возможность привлекать средства для расширения бизнеса. Кроме того, в соответствии с решениями собрания акционеров Фармсинтез не выплачивал дивиденды ни в 2011-м, ни в 2010 году, так что все свободные денежные средства идут на дальнейшее развитие. Это достаточно распространенная и позитивная практика среди фармацевтических компаний, так как они относятся к сектору роста, и инвесторы, выбирающие для себя их акции, должны рассчитывать прежде всего не на дивиденды, а на будущие капитальные доходы.

К сожалению, акции Фармсинтеза обладают достаточно низкой ликвидностью. Объемы торгов, особенно после объявления о дополнительной эмиссии в апреле этого года, минимальны. Данная эмиссия состоялась в середине сентября, при этом по закрытой подписке было размещено только 32,6% от объявленного ранее объема. О низкой ликвидности говорит и тот факт, что после объявления о допэмиссии котировки не показали резкого падения, а снижались постепенно и достигли минимального значения только спустя три месяца. При этом средства, полученные в ходе допэмиссии, компания планирует потратить на расширение собственного производства, а также на покупку уже работающих фармацевтических производств за рубежом.

Бизнес компании не испытывает влияния сезонных факторов, поэтому я не ожидаю значительного роста выручки во 2-м полугодии 2012 года. Скорее всего, данный показатель за год повысится примерно на 60%. В связи с этим справедливая цена бумаги до конца года несколько ниже текущей — 14,78 руб. за акцию.

По моему мнению, цена акций чуть выше расчетной объясняется не только низкой ликвидностью бумаг, но и достаточно хорошими долгосрочными перспективами для бизнеса компании. Поэтому даже при падении рентабельности инвесторы не спешат продавать ценные бумаги Фармсинтеза в надежде на хорошие результаты в следующем году.