Согласно заявлению пресс-секретаря Транснефти, изменения в графике ввода Заполярья-Пурпе и магистрали Куюмба-Тайшет связаны с тем, что НК не предоставили нефтетранспортной компании график поставок нефти в соответствующие нефтепроводы. В Транснефти это объясняют тем, что нефтяные компании могут пересмотреть сроки ввода осваиваемых ими месторождений из-за введения санкций в отношении российского нефтегазового сектора.

Строительство нефтепроводов Заполярье-Пурпе и Куюмба-Тайшет остается среди крупнейших инвестиционных проектов Транснефти. На их реализацию компания планировала направить в 2014-2018 годах порядка 200 млрд руб. Оба нефтепровода Транснефть намеревалась запустить к 2017 году.

Нефтепровод Куюмба-Тайшет мощностью 15 млн тонн нефти в год пройдет по территории Красноярского и Иркутского краев. Основная цель проекта — подключить к системе магистральных нефтепроводов новые месторождения Восточной Сибири. В первую очередь это Куюмбинское и Юрубчено-Тохомское месторождения. Планировалось, что лишь они к 2020 году будут приносить 11 млн тонн нефти. Начало добычи черного золота на указанных месторождениях было намечено на 2017 год. Освоением Куюмбинского и Юрубчено-Тохомского месторождений Роснефть занимается совместно с Газпром нефтью. Строительство нефтепровода Куюмба-Тайшет позволит компаниям поставлять добытую нефть на экспорт по ВСТО.

Основной ресурсной базой для заполнения нефтепровода Заполярье-Пурпе мощностью до 45 млн тонн также станут месторождения Роснефти и Газпром нефти, расположенные в ЯНАО и на севере Красноярского края.Сузунское, Тагульское и Русское месторождения, самостоятельно разрабатываемые Роснефтью, способны обеспечить порядка 18 млн тонн нефти в год, а Мессояхское месторождение, которое Роснефть разрабатывает совместно с Газпром нефтью, — 12 млн тонн нефти в год. Газпром также сможет закачивать в трубопровод жидкие углеводороды с Заполярного нефтегазоконденсатного месторождения, а ЛУКОЙЛ — с Пякяхинского нефтегазоконденсатного месторождения, которое компания планировала ввести в промышленную эксплуатацию одновременно с вводом нефтепровода Заполярье-Пурпе в 2016 году.

ЛУКОЙЛ уже заявил о сокращении инвестиционной программы в связи с неопределенной ситуацией на рынке. В следующем году компания планирует сэкономить до $2 млрд. Роснефть и Газпром нефть до сих пор публично заявляли о том, что санкции не должны оказать влияние на планы НК по реализации проектов. Однако в инвестиционном сообществе активно обсуждается тот факт, что Роснефть рассчитывает на помощь со стороны государства в плане финансирования ряда новых проектов, в том числе и в Восточной Сибири, а также рассматривает возможность продажи доли в Ванкорском месторождении китайскому инвестору. Что касается Газпром нефти, то у компании весьма амбициозные планы по наращиванию добычи. Стратегия компании подразумевает рост добычи углеводородов до 100 млн тонн нефтяного эквивалента к 2020 году.

В этой связи наиболее привлекательно из бумаг вышеупомянутых компаний выглядят акции ЛУКОЙЛа, который демонстрирует приверженность консервативной финансовой политики в плане фокуса на генерировании свободного денежного потока, не оставляя при этом планов по увеличению дивидендных выплат.

Транснефть опубликовала отчетность по МСФО и анализ результатов деятельности компании за 2013 год, сделанный ее менеджментом. Выручка компании в отчетном периоде выросла на 2,4%, а EBITDA повысилась на 8,6%, в то время как чистая прибыль сократилась на 14,3%. Увеличению выручки способствовало повышение объема транспортировки нефти и нефтепродуктов и тарифов на услуги компании. На операционную рентабельность компании негативно повлиял рост расходов на персонал и усиление налоговой нагрузки. Также снижению чистой прибыли способствовали повышение расходов по финансовым статьям и реализация обесценения инвестиций в НМТП на 14 млрд руб.

Несмотря на снижение чистой прибыли по МСФО, компания может увеличить дивидендные выплаты по итогам 2013 года на 5% — до 5,1 млрд руб. Этому способствовал аналогичный рост чистой прибыли по РСБУ. Дело в том, что дивидендная политика Транснефти предполагает выплату в виде дивидендов 10% от чистой прибыли по РСБУ по находящимся в свободном обращении привилегированным акциям. Таким образом, дивиденд может составить 724,2 руб. на преф, что подразумевает текущую дивидендную доходность около 1%. Впрочем, этот уровень приходится признать крайне низким для российского рынка.

Очевидным триггером к росту котировок акций компании послужили бы принятие решения об увеличении коэффициента выплаты дивидендов по РСБУ либо переход на расчет дивидендов исходя из прибыли компании по МСФО. Последнее в несколько раз увеличило бы дивидендную доходность акций в силу того, что прибыль по Транснефти по международным стандартам, как правило, намного выше, чем по российским.

Для сравнения: по итогам 2013 года чистая прибыль компании по МСФО оказалась в 14 раз (!) выше прибыли по РСБУ. Однако ожидать соответствующих изменений в ближайшие годы не приходится, поскольку компания планирует увеличивать капитальные затраты вплоть до 2016-2017 годов. Размер одобренной инвестпрограммы до 2020 года составляет почти 2 трлн руб. Учитывая ее объем, а также заморозку тарифов и низкие темпы роста добычи нефти в России, можно ожидать, что свободный денежный поток Транснефти окажется под давлением и компания вряд ли пойдет на существенное повышение дивидендных выплат акционерам. В этой связи также стоит отметить, что и на приватизацию госпакета обыкновенных акций Транснефти, то есть на другой потенциальный драйвер роста капитализации, в ближайшие годы надеяться не стоит. На сегодня имеет смысл дождаться улучшения конъюнктуры рынка и увеличения инвестиционной привлекательности компании, которое позволило бы реализовать акции по наиболее приемлемой цене.

В процессе приватизации важно, чтобы был реализован крупный пакет, так как это обеспечит большую ликвидность и открытость, а также повысит вероятность должного учета интересов миноритариев. Не менее важно, чтобы дивиденды по обычке Транснефти были на уровне дивидендов по префам. Выплаты по обоим типам акций уже были уравнены по итогам 2012 года, а идея приватизации крупного пакета до 2016 года пользовалась определенной поддержкой на уровне руководства страны. Однако, судя по всему, последнему случиться не суждено. Можно предположить, что дивиденды по привилегированным и обыкновенным акциям Транснефти привели к единому уровню не для повышения инвестиционной привлекательности этих бумаг, а чтобы увеличить доходы государства от дивидендов госкомпаний.

Целевая цена привилегированных акций Транснефти, исходя из расчета целевой цены обыкновенных бумаг по DCF с 50%-м дисконтом, составляет 83 тыс. руб. Рекомендация ― «держать».

Предложат ли привлекательные дивидендные выплаты эмитенты нефтегазового сектора в 2014 году? Вы можете узнать, посетив наш бесплатный вебинар 24 апреля.

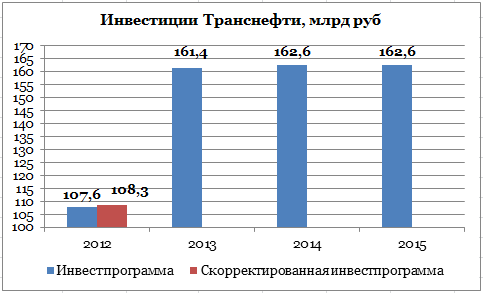

Совет директоров Транснефти утвердил инвестиционную программу на 2013 год в размере 161,4 млрд руб. Прогнозный объем инвестиций на 2014-2015 годы составляет 325,3 млрд руб. Кроме того, компания объявила об увеличении инвестиционной программы на 2012 год с 107,6 млрд руб. до 108,3 млрд руб.

Основной причиной повышения объема финансовых вложений в 2012 году стало строительство магистрального нефтепровода Куюмба—Тайшет, которое запланировано на 2012-2016 годы. Общий объем инвестиций Транснефти в данный проект по предварительной оценке составит около 97 млрд руб. Еще одним важным объектом, который потребует финансирования в ближайшие годы, является трубопровод Заполярье—Пурпе. В него планируется инвестировать 120 млрд руб. Срок реализации проекта — с 2012 по 2016 годы.

В 2013 году на строительство нефтепроводов Заполярье—Пурпе, Куюмба—Тайшет, а также в проекты расширения ВСТО-1 и ВСТО-2 Транснефть планирует инвестировать до 131,9 млрд руб. Еще 0,7 млрд руб. компания направит на сооружение магистрального продуктопровода Кстово—Нагорная. В реконструкцию уже действующих объектов Транснефть планирует вложить 28,8 млрд руб.

Новость об увеличении объема инвестиций в 2012-м и последующих годах была негативно воспринята инвесторами Транснефти. За один день торгов акции компании потеряли почти 2% и продолжали снижаться и на следующий день.

Причина такой реакции в том, что наращивание инвестиционной программы Транснефти может привести к уменьшению дивидендных выплат за 2012 год. Стоит отметить, что акции компании и без того не отличаются высокой дивидендной доходностью. Так, по итогам 2011 года Транснефть выплатила дивиденды в размере 716,58 руб. на одну привилегированную акцию, что дало доходность 1,6%. Общий объем выплаченных дивидендов по префам составил 10% от прибыли по РСБУ.

Падение чистой прибыли по РСБУ за девять месяцев 2012 года на 29%, до 7,8 млрд руб., из которой выплачиваются дивиденды, вызывает сомнения в том, что размер дивиденда Транснефти на одну акцию по итогам года увеличится, даже если на эти цели в соответствии с распоряжением правительства будет направлено не менее 25% чистой прибыли. Наращивание объемов инвестиционной программы эти сомнения подтверждает.

Целевая цена по привилегированным акциям Транснефти составляет 55,9 тыс. руб.