В четверг, 23 января, Северсталь опубликовала операционные результаты за 4-й квартал и весь 2013 год. Показатели компании за период с октября по декабрь отражают позитивные изменения конъюнктуры на рынке металлопродукции. Я ожидаю, что в краткосрочной перспективе акции металлурга будут выглядеть лучше аналогов по сектору.

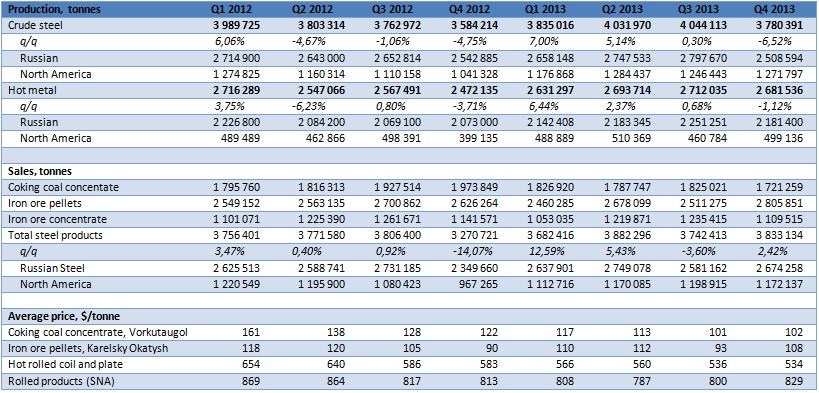

В 4-м квартале ушедшего года объем производства стальной продукции сократился на 6,52% кв/кв, до 3,78 млн тонн. Этот результат находится в рамках прогноза и обусловлен сокращением производства в дивизионе «российская сталь» до 2,5 млн тонн из-за планового ремонта второго конвертера на площадке в Череповце. В то же время продажи стальной продукции за три последних месяца 2013-го выросли на 2,42%, кв/кв, в основном улучшения соответствующего показателя в дивизионе «российская сталь» на внутреннем и экспортном рынке. Отмечу увеличение объема реализации продукции конечного передела на 3,9%, до 500 тыс. тонн, притом что доля HVA-продукции во общем объеме реализации выросла до 49%. Средние цены реализации стальной продукции повысились на 4,87% кв/кв за счет удорожания полуфабрикатов, холодного проката и ТБД. Рост цен в стальном сегменте, а также расширение доли HVA-продукции позитивно отразятся на показателях эффективности дивизиона. Я ожидаю, что выручка дивизиона в отчетном квартале вырастет до $2,07 млрд, а EBITDA достигнет $321 млн. EBITDA margin дивизиона сохранится на уровне 3-го квартала и составит 15,5%.

Источник: данные комапнии, расчеты Инвесткафе

Добывающий дивизион показал сокращение объемов реализации концентрата коксующегося угля на 5,69% кв/кв, до 1,7 млн тонн при сохранении средних цен реализации на уровне 3-го квартала. Вместе с тем в сегменте железной руды объем продаж увеличился на 4,5% за счет улучшения показателя по реализации окатышей, а средние цены выросли на 16% кв/кв. Объем реализации проката в Североамериканском дивизионе сократился на 2,22% кв/кв, до 1,17 млн тонн, однако это компенсируется повышением средней цены реализации на 3,62% кв/кв.

В целом по итогам 2013-го я прогнозирую некоторое ухудшение финансовых результатов Северстали по сравнению с 2012 годом. Выручка ожидается на уровне $13,3 млрд, EBITDA составит $2,1 млрд, а EBIDA margin сохранится на уровне 15%. Однако, несмотря на ухудшение результатов, Северсталь будет выглядеть лучше своих аналогов в секторе черной металлургии.

Улучшение ценовой конъюнктуры и рост спроса на металлургическую продукцию, начавшиеся в 4-м квартале прошлого года, вероятнее всего, сохранятся в начале текущего. Это может стать причиной для пересмотра перспектив металлургов в лучшую сторону и переоценки акций компаний сектора инвесторами. Публикация отчетности приведет к росту спроса на бумаги Северстали в краткосрочной перспективе. Цель по обычке Северстали составляет 344,28 руб. за бумагу, рекомендация — «покупать».

В секторе черной металлургии наблюдается некоторый подъем, впрочем, на мой взгляд, говорить о начале восстановления пока преждевременно. За прошедшие две недели акции представителей сектора выглядели довольно сильно и показали рост в среднем на 6% при росте рынка на 3,5%. Поддержку бумагам оказывают сезонный рост спроса со стороны строительного сектора и локальное восстановление цен на металлопродукцию.

На фоне общего восстановления рынка металлургам удается показывать сильную динамику с учетом сильной недооцененности сектора в целом, а также с учетом оживления в промышленности. Так, в июне 2013 года индекс HSBC PMI Russia вернулся к росту против снижения, наблюдавшегося на протяжении четырех периодов, и составил 51,7 пункт. Локальную поддержку сектору оказывает также десятипроцентный рост цен на сталь в США, причиной которого стало сокращение мощностей за счет приостановки комбината в Огайо и в связи с забастовкой сотрудников на заводе в Онтарио, что привело к снижению производства на предыдущей неделе на 3,1%. В результате вверх поползли и цены на других рынках, в частности стоимость стальной заготовки на LME возросла до $145 против минимальных с 2009 года уровней на прошлой неделе.

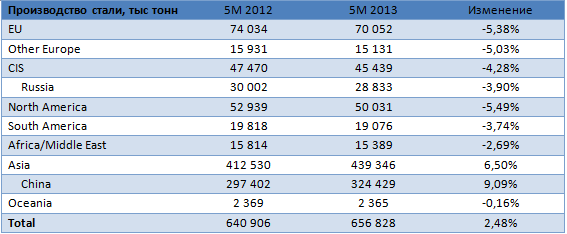

Однако фундаментально риски перепроизводства на мировом рынке стали по-прежнему сохраняются — большинство производителей продолжает наращивать объем выпуска, несмотря на давление цен. В мае мировое производство стали увеличилось на 3,63% год к году, и причиной такой динамики стал рост в странах АТР. Так, Китай увеличил выпуск на 9,47% год к году, Япония — на 5%, а Южная Корея — на 0,6%. В результате сокращение производства на 4,5% в Евросоюзе и на 5% в Северной Америке не смогло оказать позитивное влияние на цены. Как следствие — предложение на рынке стали за 5 месяцев текущего года увеличилось на 2,48% и по-прежнему обгоняет темпы роста потребления.

Источник: WSA, расчеты Инвесткафе.

Однако на внутреннем рынке металлурги наращивают производство, что связанно с сезонным ростом спроса со стороны строительного сектора, а также с увеличением спроса на трубы со стороны нефтегазовых компаний. Автомобильный сектор пока демонстрирует отрицательную динамику: продажи легковых автомобилей за 5 месяцев упали на 4% и, по моим оценкам, вряд ли выйдут на положительный уровень. В среднесрочной перспективе поддержать спрос на внутреннем рынке сможет и запуск инфраструктурных проектов, в частности проектов ВСМ, на которые государство выделит финансирование из резервов.

Источник: данные компаний, finance.yahoo.com, расчеты Инвесткафе.

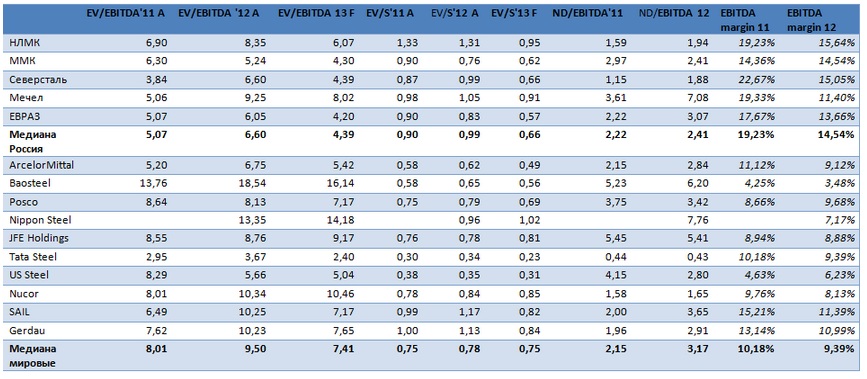

На фоне оживления сезонного спроса на сталь и восстановления цен на внутреннем рынке я ожидаю сохранения позитивной тенденции в акциях черных металлургов, однако при этом остаются и риски возобновления падения. Фундаментально бумаги отечественных компаний по-прежнему выглядят сильно недооцененными по отношению к мировым аналогам даже в сравнении с аналогами на развивающемся рынке, несмотря на более высокую EBITDA margin.

Источник: расчеты Инвесткафе.

Среди российских металлургов, по моим оценкам, полученным методом сравнительного анализа, наиболее интересными являются акции Северстали и ММК. Бумаги НЛМК торгуются близко от своей справедливой стоимости. Однако по мультипликаторам акции НЛМК в последние два года имели некоторую премию к аналогам на рынке, которая обусловлена более высокой EBITDA margin и наиболее низкой долговой нагрузкой компании, а также высокой ликвидностью ее акций. Бумаги Евраза также выглядят довольно привлекательно, учитывая, что падение котировок в последнее время было обусловлено исключением компании из индекса FTSE 100. Что касается Мечела, то в его случае сравнительный анализ не позволяет определить справедливую стоимость бумаг компании из-за очень высокой долговой нагрузки, однако в краткосрочной перспективе поддержку акциям металлурга будет оказывать программа выкупа.

На мой взгляд, металлургический сектор выглядит довольно недооцененным и при росте промышленного сектора будет показывать динамику лучше рынка. Однако следует помнить, что сохраняются довольно высокие рыночные риски и при ухудшении ситуации падение может продолжиться.

Обновленные цели по акциям металлургов с учетом мировой конъюнктуры выглядят следующим образом: по акциям НЛМК — 44,88 руб. за бумагу, рекомендация — «держать»; по акциям Северстали — 344,28 руб., рекомендация — «покупать»; таргет по бумагам ММК — 11,93 руб. за акцию, рекомендация — «покупать»; таргет по бумагам Евраза — 222,6 пенсов за акцию на LSE, рекомендация — «покупать».

В понедельник, 22 апреля, Северсталь опубликовала операционные результаты за 1-й квартал текущего года. Они оказались довольно сильными. В частности, компании удалось нарастить объем производства стальной продукции, а также объем ее реализации. Однако восстановить уровень рентабельности до 14-15% помешают все еще сохраняющиеся низкие цены на металлопродукцию и на угольный концентрат.

Как и ожидалось, отчетный период стал для Северстали более удачным, чем последний квартал прошлого года. Компания смогла нарастить производство стали на 7% по отношению к уровню предыдущего квартала, до 3,86 млн тонн, а также увеличила объемы реализации металлопродукции на 13%, до 3,68 млн тонн. Однако немного хуже выглядят результаты добывающего дивизиона: продажи угольного концентрата сократились на 7%, продажи ЖРС упали на 8%, а объемы реализации металлургического угля с Воркутаугля после аварии на шахте Воркутинская сократились на 9%. Снижение показателей продемонстрировал и североамериканский дивизион.

Добывающий и металлургический секторы по-прежнему находятся под давлением рыночной конъюнктуры, в частности цены на угольный концентрат сократились на 4%, а на прокат — на 3%.

В результате можно ожидать сохранения тенденции к сокращению EBITDA margin по итогам 1-го квартала до 10-11% против 11,19% по итогам 4-го квартала прошлого года, однако, вероятнее всего, снижение будет наблюдаться по всему сектору. При это в силе остается позитивный прогноз по чистому денежному потоку, который может вырасти до $100-120 млн за счет снижения CAPEX, что замедлит рост чистого долга.

В целом рост объемов продаж стальной продукции говорит о том, что спрос начинает восстанавливаться, а следовательно, мы можем увидеть и улучшение ценовой конъюнктуры во 2-м квартале текущего года, что позволит подтянуть результаты всего 1-го полугодия. Рынок воспримет сильные операционные данные позитивно и, вероятнее всего, в краткосрочной перспективе мы увидим некоторое восстановление цены акций, потерявших с начала года 38% стоимости.

Напомню, Северсталь является одной из наиболее недооцененных компаний в секторе черной металлургии в России, что делает ее бумаги привлекательными для долгосрочных покупок: по мультипликаторам EV/EBITDA и EV/S Северсталь стоит на 18% и 13% ниже средних по сектору значений соответственно. Однако в краткосрочной перспективе давление конъюнктуры сырьевых рынков в совокупности со слабой макро статистикой может ограничить рост бумаг в секторе. Несмотря на сложную конъюнктуру, компания решилась на выплату дивидендов по итогам прошлого года в размере 1,89 руб. на акцию, и 26 апреля, состоится закрытие реестра.

Цель по бумагам Северстали составляет 387,21 руб., долгосрочная рекомендация — «покупать».

Одна из крупнейших российских металлургических компаний — Северсталь — опубликовала свою финансовую отчетность за 2-й квартал текущего года. Результаты, на мой взгляд, оказались неплохими.

Так, в квартальном выражении выручка увеличилась на 1,1% — до $3,72 млрд. Показатель EBITDA вырос существеннее — на 18,2% и достиг значения $664 млн. Высокий темп роста показателя привел к увеличению рентабельности Северстали до 17,9% против 15,3% в 1-м квартале. Таким образом, компания остается одной из самых эффективных в секторе, хотя и уступила в этом периоде пальму первенства НЛМК, рентабельность которого достигла 18,3%.

Следует заметить, что Северсталь резко сократила чистую прибыль — на 64%, до $155 млн. Однако вызвано это в основном изменением курсовых разниц, которые увеличили показатель в 1-м квартале и снизили во 2-м. Также стоит отметить и тот факт, что официальное окончательное выделение высокорентабельного золотодобывающего дивизиона NordGold было завершено именно в 1-м квартале, так что финансовые показатели этой компании еще успели внести свой вклад в чистую прибыль, полученную в начале года.

Правда, при сравнении с финансовыми показателями по полугодиям результаты не столь впечатляющие. Так, выручка по отношению к первой половине 2011 года упала на 2,2%, а показатель EBITDA и вовсе снизился на 31,9%. Но тут, на мой взгляд, сказывается эффект высокой базы. Во-первых, на тот период пришелся завершающий этап роста спроса и цен на металлопродукцию перед последовавшим затем кризисным спадом. А во-вторых, тогда были учтены показатели NordGold. Например, EBITDA золотодобывающего дивизиона за 1-е полугодие 2011 года добавила к общему показателю металлурга $268 млн. А выручка — $543 млн. Так что подобное сравнение можно проводить лишь с существенными оговорками.

Задолженность компании в абсолютном значении несколько уменьшилась. Так, чистый долг на конец 2-го квартала оказался равным $3,75 млрд против $4,11 млрд на конец 2011 года. Однако сокращение показателя EBITDA привело к росту коэффициента NetDebt/EBITDA с 1,12х до 1,25х на конец соответствующих периодов. Тем не менее значение долговой нагрузки находится на вполне комфортном уровне и является наименьшей величиной среди крупнейших российских металлургов. В частности, у ближайшего по этому коэффициенту НЛМК он составляет 1,9х, так что финансовое положение Северстали, пожалуй, наиболее сильное среди отечественных аналогов.

Напомню, что целевая цена по акциям Северстали составляет 522 руб., что подразумевает потенциал роста в 33% с текущих уровней.

Северсталь опубликовала производственную отчетность по результатам 2-го квартала текущего года. Напомню, что период с апреля по июнь был весьма тяжелым для металлургической отрасли.

Прежде всего стоит отметить, что Северсталь снизила объемы производства чугуна и стали. Так, во 2-м квартале чугуна было выплавлено 2,547 млн тонн, что на 6,2% меньше результата в 1-м квартале. Стали произведено 3,8 млн тонн — снижение составило 4,7%. Существенное падение спроса со стороны основных потребителей привело к уменьшению объемов реализации некоторых видов производимой продукции. Так, совокупные продажи проката в российском дивизионе упали на 2%. При этом в процентном отношении более всего снизились отгрузки горячекатаного листа (-13%) и толстолистового поката (-22%).

Северсталь в тяжелых условиях продолжает переориентацию на выпуск более маржинальной продукции, что и нашло отражение в результатах 2-го квартала: реализация холоднокатаного листа выросла на 9%, оцинкованного листа — на 5%.

Североамериканский дивизион, направленный в первую очередь на производство металлопродукции для автомобильной промышленности продемонстрировал разнонаправленную динамику. Так, объемы продаж горячекатаного и холоднокатаного проката снизились на 6% и 7% соответственно. Зато оцинкованного листа было продано на 7% больше. В целом же по дивизиону заметно снижение показателей. Общие отгрузки проката снизились в той же пропорции, что и в российском дивизионе, — на 2%.

Ценовая динамика также не отличается стабильностью. Цены на оцинкованный лист и прокат с полимерным покрытием выросли на 5% и 2% соответственно. А вот стоимость горячекатаного листа упала на 2%. Особенно стоит выделить сегмент труб большого диаметра. Северсталь сумела нарастить объемы отгрузки сразу на 9,1%, однако резкое снижение в этом секторе, о котором отчитались практически все производители труб в стране, привело к падению отпускных цен сразу на 27,1%.

В целом отчетность совпала с общерыночными тенденциями и показала ту тяжелую ситуацию, в которой находится вся отрасль черной металлургии. Тем не менее низкая долговая нагрузка Северстали (коэффициент NetDebt/EBITDA на конец 1-го квартала равнялся 1,1х, и это минимальное значение среди отечественных публичных металлургов) и высокая рентабельность бизнеса позволяют утверждать, что компания одной из первых восстановится после кризиса и сумеет активно нарастить свою долю на рынке.

Целевая цена по акциям Северстали составляет 522 руб., что подразумевает потенциал роста в 47%.

Совет директоров Северсталирекомендовал выплатить дивиденды за 1-й квартал текущего года из расчета 4,07 руб. на акцию. Закрытие реестра акционеров, имеющих право на получение дивидендов, состоялось 15 мая. Судя по цене закрытия в этот день, дивидендная доходность составит 1,11%. Ясно, что это не очень много, но ведь это выплаты лишь за один квартал.

Вообще Северсталь одна из немногих компаний на отечественном рынке, которая старается регулярно выплачивать дивиденды не менее трех-четырех раз в год. До кризиса выплаты почти всегда производились каждый квартал. Но по итогам 2009 года акционеры дивидендов не увидели, и по вполне понятным причинам. Теперь же традиция активно возрождается. Так, по результатам прошлого года акционеры получили дивиденды сначала за 1-е полугодие (4,37 руб. на акцию — 1,01% доходности), затем за 3-й квартал (3,36 руб. — 0,75% доходности), а потом еще и за 4-й квартал (3,56 руб. — 0,98%). Таким образом, общая дивидендная доходность за 2011 год составила 2,74%. В общем, немного, но ведь и год выдался довольно трудным для металлургического сектора.

Стоит отметить, что Северсталь стремится также и поднимать размер выплат на акцию, и ближайшие дивиденды составят 4,07 руб., если общее собрание акционеров, которое должно пройти 28 июня, утвердит этот размер. Учитывая доли текущих акционеров, я считаю, что возражений не будет.

Стоит отметить тот факт, что регулярные выплаты по итогам квартала несут в себе сразу несколько плюсов. Во-первых, акционеры регулярно получают деньги, а, например, западные инвесторы это очень любят. Во-вторых, подобные выплаты стимулируют инвесторов держать акции с долгосрочной перспективой. В-третьих, это значительно сглаживает колебания котировок ценных бумаг. Дело в том, что компании, выплачивающие дивиденды лишь один раз в год, очень часто встречаются с проблемой резкого снижения котировок из-за выхода дивидендных спекулянтов, которые не несут никакой пользы компании, не являются ее верными акционерами, а лишь пытаются урвать часть ее прибыли и быстро распродать акции сразу после отсечки. Выплаты раз в квартал избавляют от подобных спекулянтов.

Целевая цена Северстали составляет 522 руб., что подразумевает значительный потенциал роста в 52%, но я рекомендую дождаться завершения общих распродаж на рынке.

EBITDA выросла на 25,1% — до $3,584 млрд. Чистая прибыль составила $2,035 млрд. Однако сравнивать ее с итогом 2010 года можно лишь опосредованно в связи с тем, что тогда был получен чистый убыток в размере $575 млн из-за не вовремя — собственно, перед самым началом активной стадии кризиса — купленных американских заводов. Однако после их продажи в марте 2011 года, в результате которой у Северстали в Северной Америке осталось лишь два, но зато самых высокотехнологичных и эффективных предприятия — Dearborn и Columbus, уже по итогам 1-го квартала компания вышла из полосы убытков.

В чем причина таких результатов? Свою роль тут сыграли два основных фактора. Во-первых, очень благоприятная рыночная конъюнктура, сложившаяся в первом полугодии 2011-го: восстановление мировой экономики вызвало рост спроса и цен на железную руду, коксующийся уголь, сталь и металлопродукцию. Вертикальная интеграция Северстали благотворно сказалась на финансовых показателях, чего не скажешь, например о ММК, который вынужден закупать около 70% ЖРС. Во-вторых, грамотная политика развития компании, которая привела к росту объемов производства и реализации продукции.

Выделение высокорентабельного золотодобывающего дивизиона NordGold, рентабельность которого в 2011 году по EBITDA составила 48,6%, привело к некоторому снижению общей эффективности Северстали. Тем не менее с уверенностью можно признать, что череповецкий металлург стал по итогам прошлого года самым высокорентабельным предприятием среди отечественных компаний сектора, торгующихся на рынке.

Справедливости ради стоит отметить, что снижение рентабельности у прошлого лидера НЛМК, которая в 2010 году составила 28,1%, произошло за счет включения низкоэффективных прокатных зарубежных активов SiF. И теперь Новолипецкому комбинату отобрать лидерство у Северстали будет явно непросто.

При этом череповецкий металлург уверенно занимает одно из первых мест среди иных отечественных игроков по объемам производства основной продукции.

Стоит отметить, что хороших производственных и финансовых показателей по результатам 2011 года Северстали удалось добиться при сохранении очень низкой долговой нагрузки, находящейся на весьма комфортном уровне, особенно при сравнении с рядом иных металлургов.

Поскольку уже все российские торгуемые металлургические компании за исключением Мечела (но это особый случай: компания во многом является горнодобывающей) опубликовали свою финансовую отчетность по результатам 2011 года, можно провести сравнительный анализ по ряду ключевых мультипликаторов по итогам прошлого года.

Видно, что практически по всем параметрам Северсталь рынком недооценена. На мой взгляд, это явилось следствием общего негативного отношения инвесторов к металлургическому сектору.

Кстати, хорошая финансовая отчетность уже привела к заметному росту котировок компании: 19 апреля они прибавляют 3,8% при общем росте рынка лишь на 0,6%. А по мультипликаторам я оцениваю потенциал роста от текущих уровней в 32%. Целевая цена составляет 522 рубля. Рекомендация — «покупать».

Компания Северсталь является одним из лидеров по рентабельности не только среди российских, но и среди иностранных металлургических компаний. Однако всегда следует стремиться к лучшему.

В 2010 году рентабельность Северстали по показателю EBITDA составила 24,1%. Для сравнения: среди других отечественных металлургов показатель был выше только у НЛМК — он составил 28,1%. У ММК рентабельность составила 21,6%, у Мечела — 20,5%, а отличающийся низким значением Евраз показал и вовсе 17,9%. В 2011 году, богатом на различные корпоративные события и мировые неурядицы, ситуация несколько изменилась. В таблице отображены расчеты по последней опубликованной отчетности за 3-й квартал прошлого года — годовая рентабельность посчитана за последний квартал 2010 года и три квартала 2011 года.

Таким образом, очевидно, что Северсталь определенно стала лидером среди отечественных металлургов. Впрочем, в данном конкретном случае в этом есть не только заслуга самого Череповецкого МК, но и определенное участие конкурентов. Например, снижение рентабельности НЛМК связано с включением в отчетность результатов прокатных мощностей зарубежного подразделения компании — Steel Invest and Finence. Это оно отличается низкой эффективностью, а у российского же подразделения рентабельность осталась на прежнем высоком уровне. Снижение рентабельности у ММК вызвано и вовсе сложившейся рыночной конъюнктурой: первая половина 2011 года была отмечена существенным ростом цен на железорудное сырье на международных рынках, и финансовые показатели закупающей около 70% этого сырья Магнитки существенно пострадали.

Однако сохранение лидерства в столь высококонкурентной области промышленности требует постоянного вливания денежных средств на обновление и модернизацию оборудования и заводов в целом. Кстати напомню, что компания Северсталь в конце прошлого года объявила о выделении своего золотодобывающего дивизиона NordGold, отличающегося, как и все золотодобытчики, крайне высокой рентабельностью. Так, в 2011 году она составила 48,6%, что может привести к некоторому снижению общей эффективности компании в текущем 2012 году. На мой взгляд, это снизит годовую рентабельность EBITDA Северстали приблизительно на 1,1%. Так что нет ничего удивительного в том, что Северсталь в 2012 году потратит $1,7 млрд на повышение своей эффективности. Причем $905 млн, то есть 53%, из этой суммы пойдет на промышленные объекты, входящие в дивизион «Северсталь Российская сталь», что вполне очевидно. На модернизацию американских заводов (и в первую очередь, видимо, завода Dearborn, приобретенного в 2004 году) пойдет лишь 6%, то есть $104 млн. Для сравнения отмечу, что за три квартала 2011 года (по последней финансовой отчетности) металлург заработал $1,55 млрд чистой прибыли. Низкое значение NetDebt/EBITDA, равное 1,01 на конец 3-го квартала, позволяет компании чувствовать себя в финансовом плане весьма комфортно.

Напомню, что на текущий момент акции компании Северсталь существенно недооценены. Целевая цена составляет 540 руб., что подразумевает потенциал роста в 25%.