В четверг, 23 января, Северсталь опубликовала операционные результаты за 4-й квартал и весь 2013 год. Показатели компании за период с октября по декабрь отражают позитивные изменения конъюнктуры на рынке металлопродукции. Я ожидаю, что в краткосрочной перспективе акции металлурга будут выглядеть лучше аналогов по сектору.

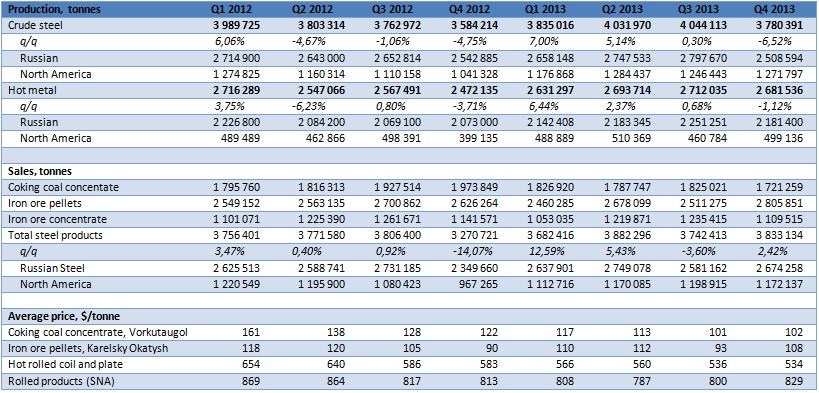

В 4-м квартале ушедшего года объем производства стальной продукции сократился на 6,52% кв/кв, до 3,78 млн тонн. Этот результат находится в рамках прогноза и обусловлен сокращением производства в дивизионе «российская сталь» до 2,5 млн тонн из-за планового ремонта второго конвертера на площадке в Череповце. В то же время продажи стальной продукции за три последних месяца 2013-го выросли на 2,42%, кв/кв, в основном улучшения соответствующего показателя в дивизионе «российская сталь» на внутреннем и экспортном рынке. Отмечу увеличение объема реализации продукции конечного передела на 3,9%, до 500 тыс. тонн, притом что доля HVA-продукции во общем объеме реализации выросла до 49%. Средние цены реализации стальной продукции повысились на 4,87% кв/кв за счет удорожания полуфабрикатов, холодного проката и ТБД. Рост цен в стальном сегменте, а также расширение доли HVA-продукции позитивно отразятся на показателях эффективности дивизиона. Я ожидаю, что выручка дивизиона в отчетном квартале вырастет до $2,07 млрд, а EBITDA достигнет $321 млн. EBITDA margin дивизиона сохранится на уровне 3-го квартала и составит 15,5%.

Источник: данные комапнии, расчеты Инвесткафе

Добывающий дивизион показал сокращение объемов реализации концентрата коксующегося угля на 5,69% кв/кв, до 1,7 млн тонн при сохранении средних цен реализации на уровне 3-го квартала. Вместе с тем в сегменте железной руды объем продаж увеличился на 4,5% за счет улучшения показателя по реализации окатышей, а средние цены выросли на 16% кв/кв. Объем реализации проката в Североамериканском дивизионе сократился на 2,22% кв/кв, до 1,17 млн тонн, однако это компенсируется повышением средней цены реализации на 3,62% кв/кв.

В целом по итогам 2013-го я прогнозирую некоторое ухудшение финансовых результатов Северстали по сравнению с 2012 годом. Выручка ожидается на уровне $13,3 млрд, EBITDA составит $2,1 млрд, а EBIDA margin сохранится на уровне 15%. Однако, несмотря на ухудшение результатов, Северсталь будет выглядеть лучше своих аналогов в секторе черной металлургии.

Улучшение ценовой конъюнктуры и рост спроса на металлургическую продукцию, начавшиеся в 4-м квартале прошлого года, вероятнее всего, сохранятся в начале текущего. Это может стать причиной для пересмотра перспектив металлургов в лучшую сторону и переоценки акций компаний сектора инвесторами. Публикация отчетности приведет к росту спроса на бумаги Северстали в краткосрочной перспективе. Цель по обычке Северстали составляет 344,28 руб. за бумагу, рекомендация — «покупать».