В секторе черной металлургии наблюдается некоторый подъем, впрочем, на мой взгляд, говорить о начале восстановления пока преждевременно. За прошедшие две недели акции представителей сектора выглядели довольно сильно и показали рост в среднем на 6% при росте рынка на 3,5%. Поддержку бумагам оказывают сезонный рост спроса со стороны строительного сектора и локальное восстановление цен на металлопродукцию.

На фоне общего восстановления рынка металлургам удается показывать сильную динамику с учетом сильной недооцененности сектора в целом, а также с учетом оживления в промышленности. Так, в июне 2013 года индекс HSBC PMI Russia вернулся к росту против снижения, наблюдавшегося на протяжении четырех периодов, и составил 51,7 пункт. Локальную поддержку сектору оказывает также десятипроцентный рост цен на сталь в США, причиной которого стало сокращение мощностей за счет приостановки комбината в Огайо и в связи с забастовкой сотрудников на заводе в Онтарио, что привело к снижению производства на предыдущей неделе на 3,1%. В результате вверх поползли и цены на других рынках, в частности стоимость стальной заготовки на LME возросла до $145 против минимальных с 2009 года уровней на прошлой неделе.

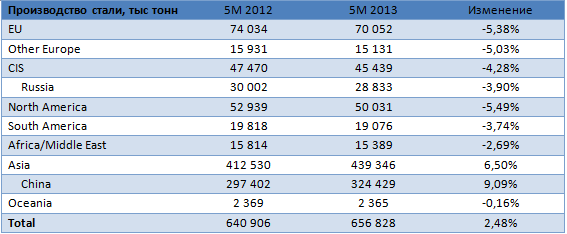

Однако фундаментально риски перепроизводства на мировом рынке стали по-прежнему сохраняются — большинство производителей продолжает наращивать объем выпуска, несмотря на давление цен. В мае мировое производство стали увеличилось на 3,63% год к году, и причиной такой динамики стал рост в странах АТР. Так, Китай увеличил выпуск на 9,47% год к году, Япония — на 5%, а Южная Корея — на 0,6%. В результате сокращение производства на 4,5% в Евросоюзе и на 5% в Северной Америке не смогло оказать позитивное влияние на цены. Как следствие — предложение на рынке стали за 5 месяцев текущего года увеличилось на 2,48% и по-прежнему обгоняет темпы роста потребления.

Источник: WSA, расчеты Инвесткафе.

Однако на внутреннем рынке металлурги наращивают производство, что связанно с сезонным ростом спроса со стороны строительного сектора, а также с увеличением спроса на трубы со стороны нефтегазовых компаний. Автомобильный сектор пока демонстрирует отрицательную динамику: продажи легковых автомобилей за 5 месяцев упали на 4% и, по моим оценкам, вряд ли выйдут на положительный уровень. В среднесрочной перспективе поддержать спрос на внутреннем рынке сможет и запуск инфраструктурных проектов, в частности проектов ВСМ, на которые государство выделит финансирование из резервов.

Источник: данные компаний, finance.yahoo.com, расчеты Инвесткафе.

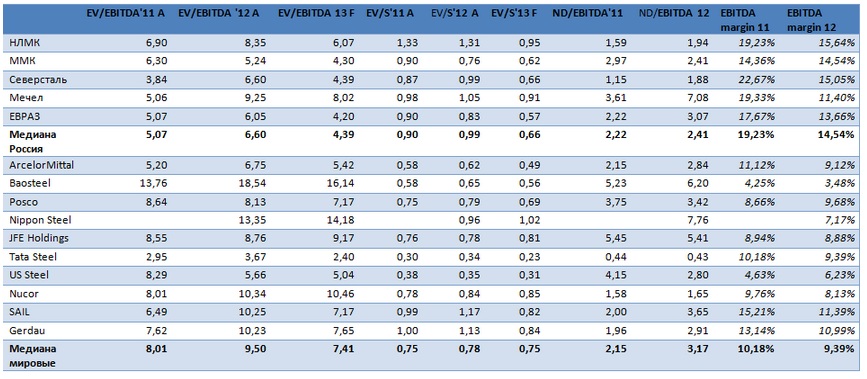

На фоне оживления сезонного спроса на сталь и восстановления цен на внутреннем рынке я ожидаю сохранения позитивной тенденции в акциях черных металлургов, однако при этом остаются и риски возобновления падения. Фундаментально бумаги отечественных компаний по-прежнему выглядят сильно недооцененными по отношению к мировым аналогам даже в сравнении с аналогами на развивающемся рынке, несмотря на более высокую EBITDA margin.

Источник: расчеты Инвесткафе.

Среди российских металлургов, по моим оценкам, полученным методом сравнительного анализа, наиболее интересными являются акции Северстали и ММК. Бумаги НЛМК торгуются близко от своей справедливой стоимости. Однако по мультипликаторам акции НЛМК в последние два года имели некоторую премию к аналогам на рынке, которая обусловлена более высокой EBITDA margin и наиболее низкой долговой нагрузкой компании, а также высокой ликвидностью ее акций. Бумаги Евраза также выглядят довольно привлекательно, учитывая, что падение котировок в последнее время было обусловлено исключением компании из индекса FTSE 100. Что касается Мечела, то в его случае сравнительный анализ не позволяет определить справедливую стоимость бумаг компании из-за очень высокой долговой нагрузки, однако в краткосрочной перспективе поддержку акциям металлурга будет оказывать программа выкупа.

На мой взгляд, металлургический сектор выглядит довольно недооцененным и при росте промышленного сектора будет показывать динамику лучше рынка. Однако следует помнить, что сохраняются довольно высокие рыночные риски и при ухудшении ситуации падение может продолжиться.

Обновленные цели по акциям металлургов с учетом мировой конъюнктуры выглядят следующим образом: по акциям НЛМК — 44,88 руб. за бумагу, рекомендация — «держать»; по акциям Северстали — 344,28 руб., рекомендация — «покупать»; таргет по бумагам ММК — 11,93 руб. за акцию, рекомендация — «покупать»; таргет по бумагам Евраза — 222,6 пенсов за акцию на LSE, рекомендация — «покупать».