Ростелеком планирует 21 августа представить финансовые результаты по МСФО за 2-й квартал, а также собирается обнародовать некоторые операционные показатели ключевых сегментов своего бизнеса. В отчетности Ростелекома будут консолидированы результаты присоединенных еще 1 октября 2013 года Связьинвеста и его 20 «дочек». Я буду также учитывать показатели мобильного сегмента, выделение которого было одобрено ВОСА 30 декабря, так как сделка по передаче в СП с Теле2 Россия мобильных активов (100% акций РТ Мобайл) была закрыта только 6 августа 2014 года, то есть уже в 3-м квартале. Учитывая это, я немного отойду от своей практики и буду сравнивать результаты Ростелекома не в сопоставлении год к году, а в соотношении квартал к кварталу.

Прогнозы основных финпоказателей Ростелекома, поквартальная динамика, млрд руб.

Источник: данные компании, прогнозы Инвесткафе.

По моим подсчетам, совокупная выручка Ростелекома во 2-м квартале 2014 года вырастет примерно на 0,7% кв/кв, до 81 млрд руб. Несмотря на сложную экономическую конъюнктуру в отчетном периоде, я практически уверен, что на финпоказателях положительно скажется масштабная инвестпрограмма Ростелекома по строительству ШПД и развитию сегмента платного ТВ. С учетом планов в стратегии оператора по 2018 год инвестировать в 2014 году 18% совокупной выручки, я ожидаю, что оператору удастся выйти на плановый 10%-й г/г рост абонентской базы ШПД и платного ТВ. Напомню, что в 1-м квартале в этих двух сегментах Ростелеком зафиксировал повышение на 8% г/г — до 10,8 млн и 7,6 млн соответственно. Выручка от ШПД- и ТВ-сегментов за это же время увеличилась на 11% и 23% г/г, и это существенно выше среднеотраслевых показателей. Соответственно, двузначный рост выручки данных сегментов во 2-м квартале вполне сможет компенсировать ожидаемо нисходящую динамику в сегментах традиционной (местной, внутризоновой, междугородной и международной) телефонии.

Немного опережающее динамику выручки сокращение OPEX позволит компенсировать предполагаемое сокращение амортизационных отчислений связанных с процессами формирования СП с Теле2 Россия. Соответственно, я ожидаю что в поквартальном сопоставлении OIBDA вырастет примерно 1,9%, до 27 млрд руб. Сокращение прочих доходов приведет к тому, что чистая прибыль сократится примерно на 13% кв/кв, до 6 млрд руб.

Общая динамика финпоказателей оператора, конечно, будет довольно слабой. Впрочем, при оценке перспектив роста его рыночной капитализации важно учесть и другие факторы. Так, Ростелеком активно инвестирует в развитие, а эффективность CAPEX заметно повысилась после смены менеджмента.

Источник: данные компании.

Более того, также я положительно расцениваю то, что новый CEO наращивает долю в капитале компании и то, что Ростелекому до сих пор удавалось избегать санкций со стороны ЕС и США.

На текущий момент я по-прежнему считаю Ростелеком одной из самых недооцененных рынком российских госкомпаний. Справедливая цена обыкновенной акции Ростелекома по-прежнему составляет 130 руб. Долгосрочный потенциал роста от текущих уровней равен 38%.

Ростелекомоткрыл свою сервисно-поисковую платформу Спутник для бета-тестирования. На мой взгляд, запуск Ростелекомом открытого бета-тестирования своего поисковика означает, что большая часть процесса ее разработки завершена и российский сегмент Интернета проиндексирован. Судя по всему, если при публичном тестировании не будет выявлено существенных недостатков, в ближайшие месяцы мы увидим полноценный запуск сервиса.

Что касается долгосрочных перспектив развития сервиса, то я смотрю на них положительно. В частности, общий объем инвестиций в проект до текущего момента я оцениваю примерно в $25-30 млн. На мой взгляд, эти инвестиции вполне достаточны для разработки качественного продукта такого рода. Для сравнения: в разработку своих продуктов и покупку активов в 2013 году Яндекс вложил около $140 млн.

Тем не менее, на мой взгляд, важным является не столько качество сервиса, сколько возможность его продвижения на поисковом рынке. Предполагается, что поисковик будут продвигать на государственном уровне путем установки по умолчанию в госкомпаниях и органах власти. В России в госсекторе трудится примерно 4 млн граждан. Также нельзя забывать о том, что после выделения мобильных активов Ростелеком решил сконцентрироваться на развитии сегмента ШПД. По состоянию на 4-й квартал 2013 года общее количество ШПД-пользователей Ростелекома составляло 10,6 млн, увеличившись на 8% г/г. Есть все основания предполагать, что подобные темпы роста сохранятся до 2018 года. Расширение абонентской базы также предоставляет возможность распространения сервиса, в том числе посредством принудительной установки соответствующей стартовой страницы в браузере абонентов при подключении или выполнении ремонтных работ.

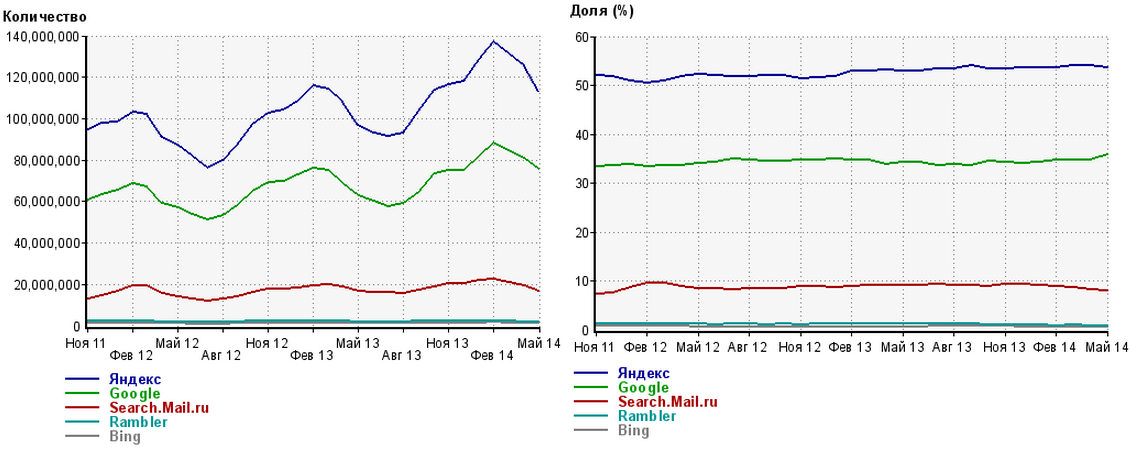

За последние три месяца по количеству среднесуточных переходов лидировал Яндекс (124 млн), за ним следовали Google (80млн), Search.Mail.ru (19 млн), Rambler (2 млн) и Bing (1,4 млн). Если Ростелеком будет активно использовать все вышеперечисленные средства для привлечения аудитории, то я ожидаю, что Спутнику за полтора-два года удастся потеснить на поисковом рынке Rambler и Bing, подобравшись к Search.Mail.ru

Количество переходов от поисковых систем Рунета в день и соответствующие доли рынка

Тем не менее, несмотря на все вышеперечисленные плюсы, едва ли Ростелекому удастся полноценно монетизировать данный сервис. Проект фактически разрабатывается по госзаказу, поэтому вполне можно заранее предположить, что возможности для размещения контекстной и медийной рекламы в поисковике ограничены. Более того, пока нет уверенности по поводу судьбы сервиса после предполагаемой приватизации Ростелекома в 2014-2016 году. Вряд ли государство даст частной компании эксклюзивное право оказывать поисковые услуги в госсекторе. Возможно, Ростелеком сейчас просто занимается разработкой проекта, который в дальнейшем будет передан непосредственно в собственность государству.

В связи с неопределенностью относительно дальнейшей судьбы проекта на текущий момент новость о создании собственного поисковика я оцениваю как нейтральную для котировок Ростелекома. Цель по обыкновенным акциям оператора я сохраняю на уровне в 130 руб. за бумагу.

Более 50% российских абонентов не прочь сменить мобильного оператора с сохранением номера, тем более что такая возможность наконец появилась. В течение 10 дней с момента вступления в действие закона MNP было подано более 6350 заявок на смену мобильного оператора с сохранением номера, однако перенесены были только восемь номеров. С какими проблемами могут столкнуться россияне, желающие сменить мобильного оператора, оставив свой телефонный номер? Как правильно выбрать оператора и не прогадать? Как отразится введение новой услуги MNP на операторском бизнесе, и какой из них будет лидировать по количеству абонентов? Какие последствия ждут операторов?

Инвестиционная привлекательность отрасли обусловлена хорошо предсказуемой динамикой основных операционных и финансовых показателей компаний, а также высокой дивидендной доходностью. Что касается конкуренции, то она вызвана активным развитием новых услуг, появлением новых федеральных игроков мобильного рынка — Теле2 Россия и Ростелекома, а также инициативами правительства по отмене «мобильного рабства».

В рамках вебинара 19 декабря Тимур Нигматуллин, аналитик Инвесткафе, поможет вам разобраться в данных вопросах и рассмотрит перспективы вложения в акции таких компаний, как Вымпелком, МТС, Мегафон, Ростелеком.

Только на этом вебинаре вы узнаете:

Две идеи: на каких операторов выгоднее переходить?

У каких акций потенциал роста 25%?

Какая бумага имеет потенциал снижения 25% и требует срочного исключения из портфеля.

Не упустите свой шанс узнать лучшие инвестиционные идеи в телекоме!

Присоединяйтесь!

Для участия в вебинаре с устройства на Android или iOS скачайте приложение MVR Mobile и введите код гостевого входа 0291073873

Вебинар пройдет в четверг 19 декабря в 16:00

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

По данным СМИ, операторы связи смогут строить сети четвертого поколения (LTE) на частотах GSM, но за это им придется взять на себя повышенные обязательства. Утверждение госкомиссией по радиочастотам (ГКРЧ) решения о технологической нейтральности в диапазоне 1800 МГц вряд ли можно считать однозначно позитивным для мобильных операторов. Оно имеет как положительные, так и отрицательные аспекты.

Среди факторов, которые положительно скажутся на бизнесе сотовых операторов, назову потенциально возможное сокращение капзатрат при строительстве LTE-сетей. Напомню, что изначально представители «большой тройки» и Ростелеком были обязаны завершить строительство данных сетей к 2019 году в городах с населением свыше 50 тыс. Причем в соответствии с условиями соглашения при выдаче частот в полосах спектра 790-862 МГц и 2,5-2,69 МГц операторы должны вкладывать в сети четвертого поколения не менее 15 млрд руб. в год.

Между тем на недавнем совещании в присутствии президента РФ и министра связи операторы пообещали обеспечить покрытие LTE также и в населенных пунктах с населением от 10 тыс. уже в рамках собственных инвестиционных программ, то есть сверх утвержденных 15 млрд руб. Судя по всему, решение Минкомсвязи по диапазону 1800 МГц позволит операторам экономить в год те самые 5-12 млрд руб., которые дополнительно потребуются им в связи с данными обещаниями.

Помимо сокращения CAPEX LTE в диапазоне 1800 МГц позволит операторам значительно улучшить качество услуг и, соответственно, повысить спрос на мобильный ШПД. Сейчас свои LTE-сети операторы разворачивают в диапазоне 2,5-2,69 ГГц, который не очень подходит для использования в местах плотной застройки из-за затухания сигнала при прохождении через препятствия. В диапазоне 1800 МГц данный эффект проявляется значительно слабее. Кроме того, технологическая нейтральность является фактически единственным способом получить долю в сегменте LTE таким операторам, как СМАРТС или Теле2 Россия.

Среди негативных факторов выделю возможное повышение уровня конкуренции на рынке мобильного ШПД за счет доступа на него новых игроков. В России на начало 2013 года насчитывалось лишь около 1 млн абонентов LTE, так как выбор мобильных гаджетов, поддерживающих эту технологию, на отечественном рынке пока невелик.

Проникновение LTE на мобильном рынке по регионам, %

Источник: Analysys Mason.

Даже если в ближайшие годы абонентская база достигнет среднеевропейского уровня и составит 4 млн, то вряд ли можно рассчитывать, что годовая выручка каждого из операторов «большой тройки» поднимется больше чем на 10-15 млрд . Таким образом, показатель останется ниже уровня капиталовложений. Доступ региональных игроков к рынку вызовет дальнейшее сокращение потенциальных доходов. Среди негативных моментов также стоит отметить возможное замедление темпов «расчистки» наиболее привлекательного для LTE диапазона 790-862 МГц, который на данный момент практически не используется. Его частоты еще меньше подвержены поглощению препятствиями, чем 1800 МГц, не говоря уж о 2,5-2,69 ГГц, что делает их наиболее привлекательными для развития мобильного ШПД.

Я оцениваю новость от Минкомсвязи как нейтральный фактор для обращающихся на рынке акций мобильных операторов. Впрочем, в любом случае следует дождаться заседания министерства, которое пройдет 15 октября и на котором будут объявлены условия получения операторами разрешения на технологическую нейтральность в диапазоне 1800 МГц. Целевая цена по бумагам операторов пока остается прежней: у МТС — 352,3 руб., у обычки Ростелекома — 140,6 руб. Таргет по бумагам Мегафона —884 руб., а по ADS Vimpelcom Ltd. — $12,8.

Ростелеком намерен до конца 2013 года сократить численность персонала на 6 тыс. человек и значительно изменить организационную структуру, пишут СМИ. В пресс-службе компании подтвердили, что в данный момент реализуется ряд проектов по повышению операционной эффективности бизнеса Ростелекома.

На мой взгляд, основная причина сокращения среднесписочной численности персонала (ССП) Ростелекома заключается в его подготовке к приватизации. Напомню, что в 2014 году от приватизации, в том числе Ростелекома, в федеральный бюджет должно поступить 230,8 млрд руб. Именно с этим я связываю тот факт, что за последний год в адрес менеджмента компании поступала регулярная критика со стороны министра связи и массовых коммуникаций Николая Никифорова. Она была связана со значительным падением котировок обыкновенных акций компании с начала 2012 года. На данный момент снижение бумаг Ростелекома составляет более чем 25%, стоимость акций компании опустилась до 114 руб. за бумагу.

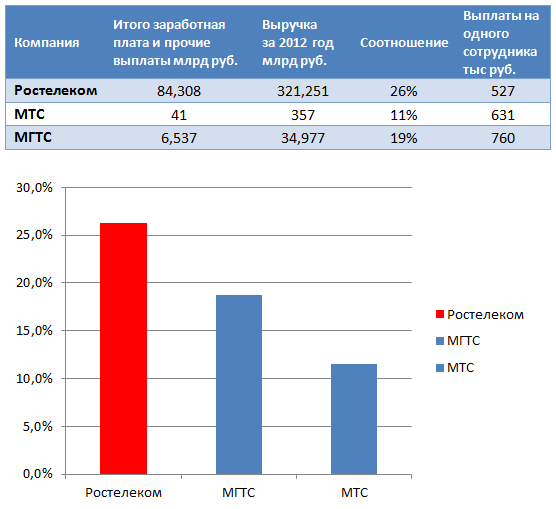

Чтобы увеличить стоимость госпакета, правительству важно получить улучшение финансовых показатели компании. Ведь среди причин падения курса акций можно указать снижение операционной прибыли за 2012 год на 11% г/г, до 53,8 млрд руб., и чистой прибыли на 17% г/г, до 35,3 млрд руб. Причем, выручка Ростелекома показала рост на 7% г/г, до 321,3 млрд руб. Одна из основных причин подобной динамики состоит в том, что ряд статей, таких как заработная плата, социальные отчисления и т.п., составляют около 26% от выручки компании за 2012 год, что эквивалентно 84,3 млрд руб. Для сравнения: у МТС аналогичные расходы составили в 2012 году около 11% от выручки, а у МГТС — 19%. Судя по всему, для достижения среднерыночного уровня по данному показателю Ростелекому необходимо сократить до 20-25% всего персонала.

Затраты на персонал компаний телекоммуникационного сектора, в % от совокупной выручки за 2012 год

Источник: инфографика Инвесткафе.

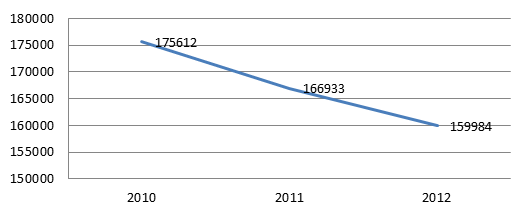

В соответствии с «программой развития местных телефонных сетей», к 2023 году планировалось уполовинить штат Ростелекома. В 2013 году предполагалось сократить до 20% административно-управленческого персонала за счет ликвидации районных и межрайонных узлов связи, объединения региональных филиалов. Учитывая, что показатель ССП Ростелекома на начало 2013 года составлял 159,984 тыс. человек, сокращение персонала на 3,8% (6 тыс. человек) находится в рамках стратегии развития компании и соответствует динамике ССП за последние 3 года.

Динамика среднесписочной численности персонала Ростелекома

Источник: данные компании, инфографика Инвесткафе.

По предварительным оценкам, сокращение ССП на 6 тыс. человек позволит Ростелекому ежегодно экономить на заработной плате и прочих выплатах около 3,2 млрд руб. Сокращение расходов позволило бы увеличить совокупную OIBDA 2012 года на 2,7%, до 122 млрд руб., а рентабельность OIBDA — на 1 п.п., до 38%.

Сокращение ССП было ожидаемым событием, поэтому не должно оказать значительного влияния на динамику котировок бумаг Ростелекома. Тем не менее, уже по результатам 2013 года можно будет увидеть значительный эффект, оказываемый оптимизацией штата на финансовые результаты. На данный момент долгосрочная целевая цена по обыкновенным и привилегированным акциям Ростелекома находится на пересмотре в ожидании отчетности за 1-е полугодие 2013 года. Предыдущая целевая цена по обыкновенным акциям Ростелекома составляла 110,2 руб., по привилегированным — 69,6 руб.

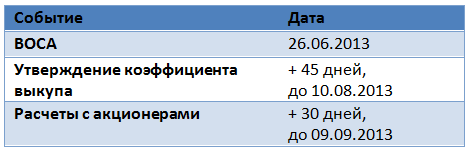

Внеочередное общее собрание акционеров Ростелекома в виде заочного голосования прошло 26 июня. По результатам голосования было принято решение о реорганизации оператора путем присоединения к нему Инвестиционной компании связи (Связьинвест) и еще 20 других компаний, ранее аффилированных со структурой из Ростелекома и Связьинвеста.

По закону владельцы обыкновенных и привилегированных акций Ростелекома имеют право требовать выкупа своих акций. Основанием для этого является голосование на ВОСА против реорганизации либо отказ от этого голосования. На выкуп имеют право только те, кто находился в реестре акционеров Ростелекома по состоянию на 15 мая 2013 года.

Судя по протоколу ВОСА, в голосовании приняли участие акционеры, владеющие 61,6% обыкновенных и привилегированных акций. Непосредственно за реорганизацию Ростелекома проголосовали 97,7% участников собрания. Соответственно, держатели 39,82% акций теперь могут направлять требования о выкупе в течение 45 дней после проведения ВОСА. Расчеты с акционерами будут производиться 30 дней после истечения срока подачи требования.

Акционеры смогут получить деньги за выкупленные акции в конце августа — начале сентября.

Цена выкупа для бумаг Ростелекома, согласно оценке Ernst & Young, равна 136, 05 руб. за обыкновенную акцию и 95, 24 руб. 24 за привилегированную акцию типа А. По состоянию на 12 июля 2013 года за одну обыкновенную акцию давали 103,5 руб., за преф типа А — 75,5 руб.

В зависимости от коэффициента выкупа владельцы обыкновенных акций могут получить 32-5,7%, держатели привилегированных бумаг могут рассчитывать на 26-4,7%.

Ростелеком может выкупить акции стоимостью не более 10% от чистых активов. По итогам 1-го квартала 2013 года они составляли 302 млрд руб., что соответствует максимальной сумме выкупа в пределах 30,2 млрд руб. Если общая цена предъявленных к выкупу акций превысит 10% чистых активов, то он будет осуществляться пропорционально заявленным требованиям. Минимальный коэффициент выкупа, по моей оценке, составляет 18%.

Как физическому лицу — собственнику акций подать требование о выкупе?

1. Заполните бланк требования о выкупе в соответствии с инструкцией.

2. Подпишите требование и заверьте его у нотариуса или у ОАО «ОРК».

3. В случае учета прав на акции в депозитарии к требованию акционера должна быть приложена выписка со счета депо с информацией о количестве ценных бумаг на счете, количестве ценных бумаг к выкупу и данные о блокировке операций в целях выкупа.

4. Требование о выкупе должно поступить в Ростелеком или в ОАО «ОРК» не позднее, чем через 45 дней после принятия ВОСА решения о реорганизации компании.

5. Расчеты с акционерами за выкупаемые акции будет осуществлять ОАО «ОРК». Деньги будут перечислены на расчетный счет или отправлены почтовым переводом.

Целевая цена для обыкновенной акции Ростелекома составляет 110,2 руб., для привилегированной — 69,6 руб. Я планирую пересмотр целевой цены после выхода отчетности за 2-й квартал 2013 года в сторону повышения.

В последнее время бумаги Ростелекома продемонстрировали сильное снижение, причиной которого явилось несколько факторов. Стоит ли инвесторам ожидать роста котировок оператора и сможет ли он преодолеть текущие трудности? На мой взгляд, ситуация может полностью нормализоваться ближе к середине следующего года.

Примерно с конца сентября, когда цена бумаг Ростелекома достигла локального максимума, котировки его бумаг начали постепенно сползать вниз. Ситуацию не смогла изменить даже в целом нейтральная отчетность за 3-й квартал и девять месяцев 2012 года. Падение лишь усилилось с выходом новостей об угрозе потери Ростелекомом ряда лицензий на связь GSM, а также об обысках у бизнесмена Константина Малофеева, считающегося крупным миноритарием оператора, и президента компании Александра Провоторова. Правда, тогда СМИ привели специальный комментарий МВД об отсутствии связи между обысками и делами Ростелекома. Дальнейшее падение котировок вызвало опасения, что по бумагам Малофеева, находящимся, по некоторым данным, в залоге у Газпромбанка, могут наступить margin calls.

Разумеется, вероятность этого исключать нельзя, однако следует помнить, что бумаги Ростелекома падали в цене и еще ниже: 31 мая обыкновенные акции торговались на уровне 105,44 руб., и тогда margin call не было, соответственно, и сейчас этого можно сильно не опасаться.

На мой взгляд, основные риски на сегодня кроются в другом: неизвестно решение Роскомнадзора относительно ряда лицензий GSM Ростелекома. Я писал о возможности создания СП между Ростелекомом и Tele2, а «Ведомости» предложили вполне жизнеспособную конфигурацию подобной сделки. Однако залогом успешности такой сделки выступают именно лицензии Ростелекома на ряд технологий связи по различным регионам: их не хватает Tele2 для расширения бизнеса как в качественном, так и в количественном отношении.

По моему мнению, эта сделка дала бы возможность разрешить противоречия между Ростелекомом и правительством, которое через вице-премьера Аркадия Дворковича и министра связи Николая Никифорова критикует компанию за недостаточное, по их мнению, внимание к развитию ШПД. Суть в том, что Ростелеком производит большие капзатраты, которые пока не увеличивают темпы роста выручки. Критику членов правительства вызывают расходы на мобильные сети. Кстати, по словам председателя совета директоров Ростелекома Ивана Родионова, объем CAPEX в будущем году планируется сократить. Передача мобильного бизнеса отдельной компании призвана разрешить это противоречие. К слову, 12 декабря должно пройти совещание у Дворковича по реорганизации Ростелекома, на котором могут быть затронуты и эти вопросы.

Возможность стабильно развивать эти два направления бизнеса очень важно для Ростелекома, ведь, как я неоднократно писал ранее, компании приходится постоянно компенсировать выпадающую выручку по услугам фиксированной телефонной связи. Балансировать удается во многом за счет реализации «облачных» и других услуг государственным потребителям, однако насколько нестабильным может быть такой источник выручки, показывают последние события. Например, принесший большую выручку проект видеонаблюдения за выборами будет проверен на предмет обоснованности затрат Ростелекома Счетной палатой. Из-за того, что в региональных бюджетах не были предусмотрены соответствующие расходы, Ростелеком могут заставить за свой счет поддерживать систему межрегионального электронного взаимодействия.

Ростелеком старается обеспечивать рост OIBDA и чистой прибыли путем снижения расходов: многочисленные прошлые сделки по слияниям и поглощениям дают много возможностей для оптимизации затрат. К примеру, оператор намерен в 2013 году сократить 20% административно-управленческого персонала. Расходы на персонал — крупнейшая отдельная статья затрат Ростелекома. По итогам девяти месяцев 2012-го на нее приходится почти 32% всех операционных расходов компании, а от выручки они составляют 26%. Сообщается, что эта мера позволит сократить операционные издержки на 1,3 млрд в следующем году и на 3,5-4,5 млрд — в будущем. Таким образом, сокращение штатов может обеспечить порядка 0,5% дополнительно по показателям рентабельности в 2013 году и около 1% — в 2014-м. С учетом общего замедления темпов роста телекоммуникационного рынка это будет существенной прибавкой. Также потенциально Ростелеком может последовать практике мобильных операторов и передать обслуживание сетей на аутсорсинг, что позволит дополнительно сократить расходы на персонал.

В любом случае можно ожидать разрешения накопившихся противоречий к годовому собранию в следующем году: обычно Ростелеком проводит его в июне (в 2012 году оно состоялось 14 июня). К тому моменту предположительно завершится процесс присоединения Связьинвеста (тогда еще президент Дмитрий Медведев дал старт этому процессу в марте и отвел один год на его завершение), и Росимущество вместе с ВЭБом получит возможность напрямую сформировать состав менеджмента и правления. Присоединение Связьинвеста само по себе должно стать неплохим драйвером роста для котировок компании.

Таким образом, я рекомендую покупать бумаги Ростелекома при положительном разрешении ситуации с лицензиями. Напомню, что целевая цена акции составляет 149,58 руб.

Ростелеком нашел вариант для решения проблемы с возможной потерей лицензий Скай Линка. С одной стороны, это даст компании время для построения мобильных сетей; с другой — может усугубить противоречия с Минсвязи, которое считает, что компания уделяет недостаточное внимание ШПД. Впрочем, пока вопрос с лицензиями окончательно не решен.

Об угрозе потери мобильных лицензий Ростелекомом я писал ранее: в ноябре-декабре 2012 года истекает срок действия 46 GSM-лицензий Скай Линка в 45 регионах, а собственные сети связи в них компания так и не построила. Представитель Ростелекомаотмечает, что в ряде таких регионов работают GSM-сети самой компании или ее «дочек», поэтому для них данную проблему будет решить проще, однако риск остается.

Вариант решения был найден: компания объявила конкурс на поставку оборудования и выполнение работ для усиления мобильного бизнеса по услугам связи GSM, UMTS и LTE. Подрядчик должен будет построить для оператора мультистандартную сеть (2-го, 3-го и 4-го поколений) в полностью готовом виде. Компания планирует потратить на это 2,124 млрд руб., при этом данный конкурс должен стать лишь одним из нескольких.

Сообщается, что на конкурсе Ростелеком закупит фемтосоты — маломощные базовые станции с небольшим покрытием и емкостью. Благодаря упрощенному порядку их регистрации, компания может обеспечить покрытие GSM в тех регионах, где у нее есть риск потери лицензий. Опыт внедрения основанных на фемтосотах сетей в России уже имеется: его производили все операторы «большой тройки», хотя подобные решения интересны в первую очередь корпоративным клиентам.

Одним из главных пунктов критики Ростелекома министром связи Николаем Никифоровым является недостаточная, по его мнению, работа компании по направлению ШПД. Между тем полугодовые результаты Ростелекома по абонентской базе ШПД, на мой взгляд, скорее нейтральны.

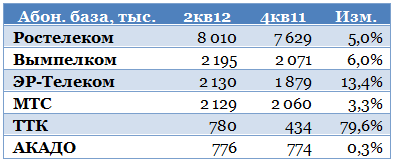

Темпы прироста абонентской базы Ростелекома довольно скромны, однако они еще ниже у МТС и Акадо. В то же время существенно опережают Ростелеком по данному показателю Вымпелком, ЭР-Телеком и ТТК. Вероятно, оптимизация капзатрат позволит ускорить темпы строительства: Ростелеком откажется от широкого внедрения технологии GPON в пользу FTTC. В свою очередь, это может позволить увеличить темпы роста выручки по услугам ШПД: по итогам 2-го квартала он составил 5,4% г/г, а в 1-м полугодии — 7,1% г/г.

На мой взгляд, если уж Ростелеком получил лицензии Скай Линка, то наиболее разумно было бы развивать соответствующие услуги, и прежде всего 3G. По крайней мере, это было бы логично в тех регионах, где Ростелеком присутствует как оператор сотовой связи. Построение же мультистандартной мобильной сети федерального масштаба потребует огромных инвестиций, притом что перспективы у Ростелекома в крайне насыщенном сегменте мобильной связи далеко не блестящие. В других регионах ставку можно сделать на различные нишевые решения, например как раз связанные с фемтосотами.

Между тем разговоры о возможной смене в структуре руководства Ростелекома не прекращаются. Появилась причина для созыва ВОСА по вопросу переизбрания совета директоров компании. В случае если соответствующее решение будет принято, смена менеджмента Ростелекома может упроститься. Впрочем, перестановки в руководстве госкомпании должны быть согласованы с администрацией президента, а та пока против. Более того, не получило развития предложение Минсвязи о смене председателя совета директоров контролирующего Ростелеком Связьинвеста. Вице-премьер Аркадий Дворкович предложил переизбрать на его пост Александра Трубецкого, а министерство связи предлагало кандидатуру гендиректора ВЭБ-Капитала Юрия Кудимова.

Так или иначе, ни вопрос с менеджментом, ни вопрос с лицензиями пока окончательно не разрешены, поэтому я не рекомендую пока покупать акции Ростелекома, несмотря на имеющийся дисконт в 13% по отношению к целевой цене в 149,58 руб. по обыкновенным акциям.

Ростелеком запускает строительство сетей 3G в Московской области. В перспективе именно мобильный сегмент должен внести большой вклад в рост финансовых показателей «чемпиона связи». Между тем в акциях оператора может появиться инвестидея, касающаяся Башинформсвязи.

Ростелеком начал строительство сетей связи 3G в Подмосковье. Их запуск планируется на вторую половину 2013 года. Ранее сообщалось, что в 2012 году планируется запустить 3G в 28 регионах, начав с тех, где оператор уже присутствует. Компания выражала намерение выйти на рынок мобильной связи в Москве, и с присоединением Скай Линка такая возможность появилась: получены необходимые лицензии и частоты.

В планах «чемпиона связи» занять 10% московского рынка к 2015 году. При этом нужно помнить, что столичный рынок наиболее емкий в России. Если предположить, что ARPU московского абонента соответствует среднероссийскому уровню у каждого оператора, то его объем по услугам только мобильной связи за 2-й квартал 2012-го можно оценить примерно в 33,5 млрд руб. Таким образом, 10% доходов от московского рынка увеличат доходы Ростелекома от мобильной связи как минимум на треть от текущего объема, равнявшегося 9,4 млрд руб. во 2-м квартале. Рассмотрим динамику выручки и операционных показателей мобильного подразделения Ростелекома:

На мой взгляд, планы компании вполне реалистичны. Москва — один из немногих российских регионов, где продолжается рост населения. Кроме того, с учетом более высоких средних доходов москвичи активнее покупают смартфоны и планшетные устройства, которые в условиях насыщения рынка услугами голосовой связи во многом обеспечивают продолжающийся рост количества подключений у мобильных операторов. Я предполагаю, что основным оружием Ростелекома в конкурентной борьбе на столичном рынке станут цены. Мобильные подразделения бывших МРК довольно долго работали, не имея возможности оказывать услуги по мобильному высокоскоростному доступу в Интернет, притом что сейчас именно это направление обеспечивает значительную часть абсолютного прироста выручки мобильных операторов. Это вынуждало их (как сейчас это происходит с Tele2) активнее конкурировать по услугам голосовой связи, т.е. у Ростелекома есть опыт подобной конкурентной борьбы. Я предполагаю, что этот опыт будет в полной мере использован и в данном случае.

Ростелеком работает не только над увеличением доходов, но и над сокращением расходов. В будущий четверг, 27 сентября, совет директоров компании намерен рассмотреть первые итоги реализации программы по продаже непрофильных активов, главным образом недвижимости. «Ведомости» сообщают, что сам оператор оценивает стоимость предназначенной для продажи недвижимости более чем в $1 млрд., т.е. примерно в 13-14% от общей остаточной стоимости зданий и сооружений на своем балансе на конец 2011 года (219,2 млрд руб.). Помимо прибыли от продажи таких объектов недвижимости Ростелеком получит возможность сократить операционные затраты, связанные с их обслуживанием. Общая сумма расходов на материалы, ремонт и обслуживание, а также коммунальные услуги по итогам 2011 года составила 27,3 млрд руб., или 11,7% от общих операционных расходов компании. По данным «Ведомостей», около половины от этой суммы пришлось на обслуживание недвижимости. Это эквивалентно 4,6% выручки за 2011 год. Я предполагаю, что за счет продажи ненужной недвижимости Ростелеком может улучшить свои показатели рентабельности примерно на 1,2-1,3%. Тем не менее данный положительный эффект не будет одномоментным и может растянуться на несколько лет.

Между тем акционеров Башинформсвязи от Ростелекома в скором времени может ожидать обязательное предложение о выкупе у них акций в связи с увеличением доли оператора в Башинформсвязи выше 30%. Соответствующая сделка состоялась еще в середине прошлого года. Напомню, что согласно закону об акционерных обществах цена выкупа не может быть ниже средневзвешенной рыночной за последние шесть месяцев. На 14 сентября эта цена составляла 11,37 руб. Вероятно, оферта может помочь Ростелекому консолидировать 100% акций Башинформсвязи: по ней в ближайшее время могут быть выкуплены доля правительства Башкортостана и free float, а с присоединением Связьинвеста к Ростелекому перейдет и пакет Росимущества. Если цена выкупа будет предусматривать существенную премию к рыночной, я вижу смысл принять предложение. В противном случае после присоединения Связьинвеста доля Ростелекома в Башинформсвязи может превысить 95%, что позволяет владельцу инициировать принудительный выкуп акций.

Следует также отметить, что возможны некие перемены в руководстве Ростелекома. СМИ сообщают, что Минсвязи вносило предложения по изменению в составе менеджмента и совета директоров, однако пока эти идеи не нашли поддержки в администрации президента.

Так или иначе, у Ростелекома есть много возможностей для наращивания выручки и оптимизации расходов. Компания постепенно их реализует, хотя риски с точки зрения бизнеса остаются. Ростелекому не без труда удается балансировать выпадающую выручку по услугам фиксированной телефонной связи увеличением доходов по другим услугам для физлиц и компаний. Лучшую динамику показывают доходы от клиентов-госорганизаций и операторов, однако их спрос может быть довольно волатильным.

Целевая цена по обыкновенным акциям Ростелекома составляет 149,58 руб., что оставляет потенциал роста в 13%. Рекомендация — «держать».

Одной из особенностей российского ИКТ-рынка является большая роль государственных заказчиков: пока многие инициативы, к сожалению, исходят именно «сверху». Между тем, приоритет в госзакупках постепенно смещается в сторону ИТ-услуг, отходя от закупок различного оборудования.

Пока российский рынок ИКТ характеризуется типичным для развивающихся стран креном в сторону большей доли оборудования по сравнению с программным обеспечением (ПО) и ИТ-услугами. Например, на американском рынке ИКТ на ИТ-услуги и ПО приходится 40% и 27% объема соответственно. Для сравнения, в России по итогам 2010 года на оборудование пришлось 72% объема рынка, на ПО — 10%, а на ИТ — 18%.

При этом рынок ИКТ в России во многом формируется за счет заказов государства и госкомпаний, т.е. в том числе за счет госбюджета. Правительство постоянно предупреждает о возможности возникновения бюджетного дефицита, что может поставить под угрозу реализацию некоторых госпрограмм в области ИКТ. Также актуальным становится вопрос оптимизации расходов по этому направлению. Буквально на прошлой неделе состоялось совещание с участием замминистров связи Дениса Свердлова и финансов Андрея Иванова, на котором Минсвязи предложило идею оптимизировать затраты на ЦОДы, сетевое оборудование, системы безопасности, серверы и т.п. Расходы федерального бюджета на инфраструктурные решения составят около 32 млрд руб., при этом сэкономленные деньги предлагается пустить на развитие прикладных ИТ-систем и сервисов. Общие же расходы на ИКТ в федеральных ведомствах в 2013 году должны составить 80,2 млрд руб.

Таким образом, фокус в госрасходах перемещается именно на ПО и ИТ-услуги, в том числе «облачные». Косвенно это подтверждается и дополняется отчетами аналитических агентств: по данным компании IDC, российский рынок серверов во втором квартале стагнирует, показывая лишь минимальный прирост при сравнении с аналогичным периодом прошлого года. С другой стороны, компания прогнозирует сохранение высоких темпов роста расходов на услуги коммерческих ЦОДов.

Это создает предпосылки для роста в 2013 году доходов компаний, специализирующихся именно на разработке ПО и оказании ИТ-услуг. Одной из них является компания Армада. Напомню, что ранее я отмечал бумаги компании как существенно недооцененные по сравнению с отраслевыми аналогами. Целевая цена по акциям компании составляет 380,75 руб., а потенциал роста от текущих уровней — порядка 45%.

Вместе с тем инвестиции в бумаги компании сопряжены с большим риском, притом не только в связи с относительно низкой ликвидностью бумаги. Рынок ИКТ в России очень сильно фрагментирован, и на нем довольно высок уровень конкуренции. При этом в 2012 и последующие годы прогнозируется снижение темпов роста как всего рынка ИКТ, так и сегмента ИТ-услуг в частности.

Что же касается распространения «облачных» технологий и роста спроса на услуги коммерческих ЦОДов, то в полной мере от этого выигрывает Ростелеком, который активно берется за государственные заказы. В пользу оператора говорит то, что он имеет наиболее широкую инфраструктуру связи в России и часто может предложить внедрение того или иного «облачного» решения единым пакетом и по низкой стоимости. Во многом именно они обеспечили прирост выручки оператора во второй квартале этого года. С учетом складывающихся тенденций я предполагаю, что этот фактор будет поддерживать финансовые показатели оператора и далее.

Акции Ростелекома пока также остаются недооцененными: целевая цена по «обычке» составляет 149,58 руб., что подразумевает потенциал роста от текущих уровней в 18,5%. Я подтверждаю рекомендацию «держать».