ФАС приостановило дело о доступе Роснефти к газопроводу, принадлежащему контролируемой Газпромом Sakhalin Energy, до окончания разбирательств между компаниями в арбитражном суде.

Летом прошлого года Роснефть подала в суд на Sakhalin Energy, обвиняя последнюю в ограничении доступа к газотранспортной инфраструктуре на Сахалине. Однако суд первой инстанции отклонил иск Роснефти, мотивировав это преждевременностью исковых требований. В конце апреля текущего года началось рассмотрение иска в арбитражном апелляционном суде по этому делу.

Конфликт между Газпромом и Роснефтью назревал давно, с тех пор как Роснефть заявила о планах строительства СПГ завода на Сахалине. Доступ к ГТС на острове необходим Роснефти для обеспечения сырьем завода СПГ, который компания собирается строить совместно с американской ExxonMobil. Для загрузки мощностей Дальневосточного СПГ партнеры планируют использовать газ, добываемый на месторождениях Сахалин-1.

До введения санкций компании рассчитывали ввести завод в эксплуатацию к 2018 году и уже подписали с рядом партнеров соглашения об основных условиях купли-продажи СПГ, которые предполагают, что с 2019 годаSodeco, Marubeni и Vitol будут отбирать 1 млн тонн, 1,25 млн тонн и 2,75 млн тонн соответственно. Инвестиции в строительство завода с первоначальной мощностью в 5 млн тонн в год, которая в дальнейшем должна была быть увеличена до 10 млн тонн, оцениваются в порядка $15 млрд. Также давалась и другая оценка стоимости проекта — $6,5-8 млрд (по-видимому, без учета инвестиций в сопутствующую инфраструктуру).

Однако Газпром отказывается пускать предназначенный для сжижения газ Роснефти в свой газопровод, ссылаясь на то, что в этом случае ему не хватит мощностей для собственных СПГ-проектов. Газпром рассматривает возможность увеличения мощности уже имеющегося на острове завода по сжижению газа Sakhalin Energy в рамках проекта Сахалин-2 за счет строительства третьей линии (на 5 млн тонн), а также для поставок газа на строящийся завод СПГ во Владивостоке. Напомню, что именно шельфовые месторождения Сахалина-3 Газпрома планируется сделать ресурсной базой первых двух линий Владивосток-СПГ мощностью по 5 млн тонн каждая.

Помимо трудностей с предварительным доступом к необходимой газотранспортной инфраструктуре у проекта Роснефти и ExxonMobil есть проблемы и посерьезнее. С одной стороны, это финансовые и технологические санкции, с другой — резкое падение цен на СПГ на рынках АТР. Согласно информации, появившейся в СМИ, из-за этого Роснефть может отложить строительство завода СПГ на Сахалине на несколько лет.

Задержка с реализацией проекта может грозить Роснефти и ExxonMobil потерей доли рынка СПГ АТР, так как будут введены в строй мощности по сжижению газа не только в России, но и в других странах АТР и на Ближнем Востоке.

Целевая цена по акциям Роснефти — F260.0, рекомендация — «держать».

СМИ сообщили, что Сургутнефтегаз может выступить в качестве покупателя 19,5% Роснефти — доли, которую планируется приватизировать. Инвесторы отреагировали на данную новость распродажами обеих типов акций Сургутнефтегаза, которые по итогам торгов оказались в числе лидеров падения. Если нефтегазовый индекс в целом потерял 0,66%, то обычка Сургута подешевела на 2,45%, а префы обвалились на 5,11%.

Одной из причиной такой динамики акций, скорее всего, стали опасения инвесторов, что акции Роснефти в рамках приватизации Сургутнефтегазу предложат приобрести по высокой цене. Приватизация части госпакета Роснефти должна пройти до 2016 года включительно. При этом ранее в правительстве рассчитывали, что приватизация пройдет по цене не ниже той, что была при IPO компании в 2006 году, то есть по $7,55 за акцию. Президент Роснефти Игорь Сечин, в свою очередь, заявлял, что цена акций в рамках приватизации госпакета должна составить не менее $8,12 за акцию, обозначив данный уровень как цену «референтной сделки для долгосрочных инвесторов». При текущем обменном курсе около 50 руб. за доллар, это предполагает стоимость на уровне 375-405 руб. за акцию, что на 50-60% выше текущей оценки бумаг Роснефти. Исходя из этого, Сургутнефтегазу пришлось бы серьезно переплатить за выставленную на продажу долю.

Отмечу, что столь дорогое приобретение теоретически могло бы негативно повлиять на способность Сургутнефтегаза проводить щедрую дивидендную политику. Компания стабильно направляет на дивиденды по привилегированным акциям 7,1% от чистой прибыли по РСБУ, и это позволяет рассчитывать на рост дивидендов за 2014-й до 8,2 руб., что подразумевает дивидендную доходность на уровне 18-20%. Столь высокие дивидендные выплаты стали результатом беспрецедентного ослабления рубля в прошлом году, которое вряд ли повторится по итогам года текущего. Рубль укрепляется с февраля и к настоящему времени практически достиг уровня конца прошлого года. Причем укрепление российской валюты способно продолжиться в течение года. Это, в свою очередь, несет с собой риски многократного снижения чистой прибыли и дивидендных выплат Сургутнефтегаза по итогам 2015 года.

В то же время Enterprise Value Сургутнефтегаза имеет отрицательное значение. Рыночная капитализация компании, стоимость обыкновенных и привилегированных акций Сургутнефтегаза, меньше, чем накопленные денежные средства и эквиваленты, находящиеся на его счетах. То есть рынок не учитывает «подушку безопасности» компании при ее оценке. Таким образом, в том случае, если бы информация о готовящейся сделке по приобретению крупного пакета в Роснефти подтвердилась, это оказало бы лишь умеренно негативное воздействие на котировки Сургута.

Тем не менее, как выяснилось уже на следующий день, компания не собирается заключать данную сделку. Об этом в пресс-релизе сообщил сам Сургутнефтегаз. Пресс-служба компании пояснила, что распространяемые слухи «имеют целью дестабилизацию ситуации на рынке ценных бумаг и введение в заблуждение инвесторов и акционеров». После этого привилегированные акции Сургутнефтегаза отыграли часть падения и по-прежнему интересны для покупки инвесторам, рассчитывающим на высокую дивидендную доходность.

Роснефть успешно развивает газовый бизнес и в перспективе ближайших лет значительно увеличит не только свою долю на внутреннем рынке, но и начнет экспорт СПГ. Новостной поток в этой связи поступает положительный.

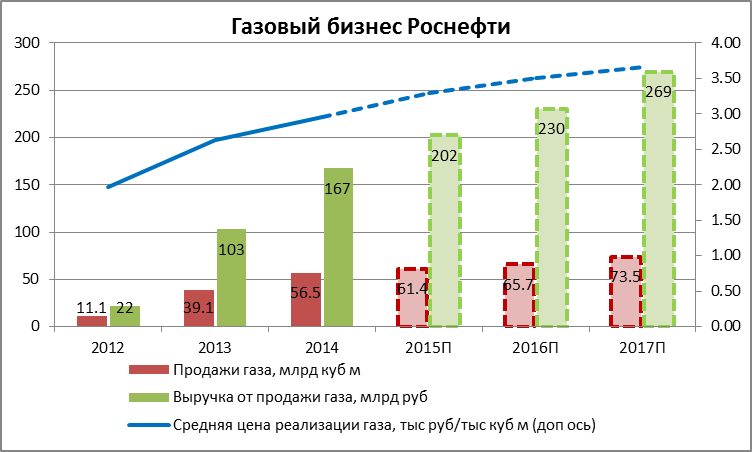

Стало известно, что индексация тарифов на газ для населения и для промышленных потребителей в текущем году составит 7,5%, в 2016 году — 5,5%, а в 2017-м — 4,5%. По моему прогнозу, это поможет Роснефти к 2017 году нарастить выручку от продажи газа более чем на 60%, примерно до 270 млрд руб. Помимо повышения цены реализации этому в первую очередь будет способствовать увеличение объе5мов добычи и продажи газа.

Добыча газа у Роснефти в прошлом году выросла примерно на 35% — с 42,1 млрд куб. м до 56,7 млрд куб. м. Можно говорить о том, что компания выполняет заявленные в газовой стратегии цели. В планах Роснефти значится увеличение доли внутреннего рынка газа приблизительно до 20% к 2020 году. Этого компания намерена добиться за счет увеличения добычи газа до 63 млрд куб. м к 2016 году и до 100 млрд куб. м к 2020 году, а также посредством заключения новых контрактов на поставку газа промышленным потребителям. Добычу на действующих месторождениях к тому времени планируется довести до 47 млрд куб. м, а ввод новых месторождений, в частности Харампурского, Ванкорского, Ново-Уренгойского и Восточно-Уренгойского, может обеспечить еще 50 млрд куб. м. На мой взгляд, фактические объемы добычи газа будут выше обозначенных в стратегии.

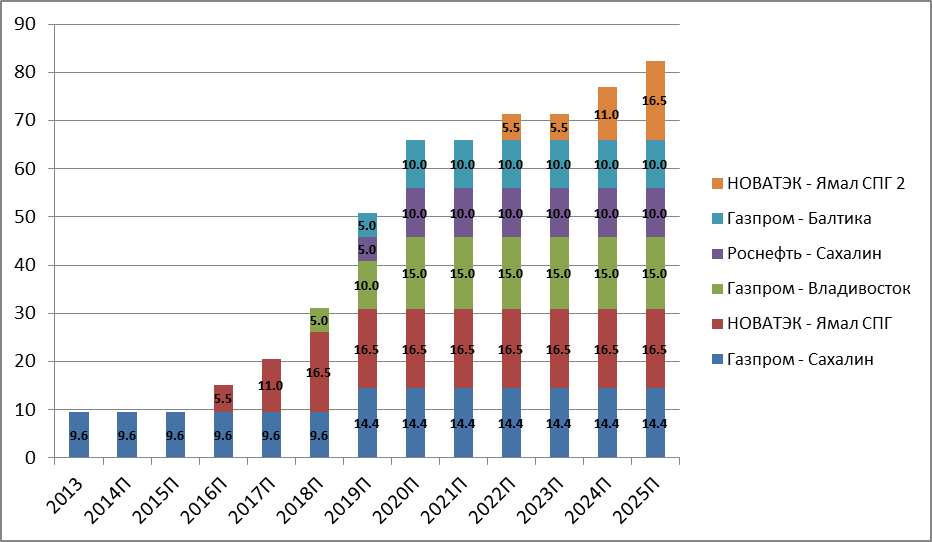

Помимо реализации газа на внутреннем рынке, Роснефть рассчитывает в скором времени начать и экспортные поставки СПГ. Совместно с ExxonMobil компания реализует проект Дальневосточный СПГ. До введения санкций партнеры рассчитывали начать эксплуатацию этого завода к 2018 году. Продукция первой очереди предприятия мощностью 5 млн тонн в год уже законтрактована: с 2019 года Sodeco, Marubeni и Vitol будут отбирать 1 млн тонн, 1,25 млн тонн и 2,75 млн тонн соответственно. Инвестиции в строительство завода с первоначальной мощностью 5 млн тонн в год, которая в дальнейшем должна была быть увеличена до 10 млн тонн, оцениваются на уровне порядка $15 млрд.

То, что ExxonMobil недавно в очередной раз подтвердила свою заинтересованность в реализации проекта вопреки действующим в отношении Роснефти санкциям, вселяет оптимизм в отношении будущего этого СП. Глава американской компании сообщил, что в текущем году она может увеличить инвестиции в проект Сахалин-1, месторождения которого должны стать ресурсной базой для Дальневосточного СПГ.

В дальнейшем ресурсная база Роснефти для поставок СПГ на экспорт, скорее всего, будет расширена, и это приведет к увеличению данных поставок. Лоббируя либерализацию экспорта СПГ из России, Роснефть в качестве одного из аргументов приводила как раз возможное наличие существенных ресурсов газа на шельфовых участках. Один только арктический шельф может содержать порядка 29,6 трлн куб. м этого сырья. В этой связи важно отметить, что недавно компания подписала меморандум о взаимопонимании в области взаимодействия в проектах по строительству и эксплуатации плавучих заводов по сжижению природного газа с Golar LNG. Очевидно, что за счет строительства таких предприятий Роснефть рассчитывает монетизировать ресурсы газа на своих шельфовых участках.

Консенсус-прогноз по акциям Роснефти — F260.0, рекомендация — «держать».

Одним из самых ярких событий прошлого года, несомненно, стало освобождение после многолетнего заключения экс-главы НК ЮКОС Михаила Ходорковского. Реальное влияние на инвестклимат страны помилования бывшего в прошлом главой крупнейшей НК Ходорковского оценить адекватно крайне сложно, так как оно скорее лежит в эфемерной плоскости общего «восприятия России инвесторами». Тем не менее, учитывая повышенное внимание к его персоне (а точнее к самому факту его заключения) со стороны инвестсообщества, которое делало из этого конкретного дела далекоидущие выводы об инвестклимате в России, стоит отметить ряд нюансов в стремительно развивавшихся событиях вокруг освобождения Ходорковского. Мне, как аналитику по нефтегазовой отрасли, прежде всего интересны были высказывания Ходорковского о том, что он не намерен заниматься бизнесом и бороться с Роснефтью за бывшие активы ЮКОСа. Президент Роснефти Игорь Сечин в свою очередь заявил, что благодаря тому, что Ходорковский признал свою вину в рамках прошения о помиловании, Роснефть стала «более защищенной».

В пользу ЮКОС Капитал в споре с Самаранефтегазом было вынесено решение в окружном суде США на сумму в $186 млн. Дочернее предприятие Роснефти подало апелляционную жалобу, но, согласно последней опубликованной отчетности, ясности по дате проведения слушаний по этому вопросу еще нет. Тем не менее, на прошлой неделе, 9 января Нью-Йоркский суд потребовал от Самаранефтегаза удовлетворить требование по уплате вышеупомянутой суммы. До тех пор дочернему предприятию Роснефти запретили переводить активы акционерам или аффилированным структурам. Согласно отчетности Самаранефтегаза, по итогам 2011 года компания выплатила 82,5% от чистой прибыли в качестве дивидендов на общую сумму 24,78 млрд руб. Вряд ли решение американского суда стоит считать обязывающим, однако одним из важнейших стратегических партнеров Роснефти является американская ExxonMobil, и российская компания не может просто игнорировать вынесенное решение суда.

Есть и другие иски. Компания ЮКОС Капитал продолжает требовать от Роснефти уплату $160 млн. Так, 13-15 мая текущего года в Великобритании должны состояться слушания по ряду предварительных вопросов по этому делу, в числе которых и вопрос о том, имеет ли в принципе ЮКОС Капитал право на взыскание данной суммы. Роснефть также фигурирует среди ответчиков в разбирательстве с ЮКОС Интернешнл, которая требует возмещения убытков в размере до $333 млн плюс проценты и расходы. Слушания по этому разбирательству были назначены на 9 января текущего года в Амстердаме. Также ЮКОС Капитал подала иски против Томскнефти в Париже, Ирландии и Сингапуре, однако ясности по датам или суммам претензий к Роснефти по искам в этих судах пока также нет. Таким образом, общая сумма, которую, возможно, придется выплатить Роснефти по искам, составляет порядка $680 млн. В то же время, согласно заявлениям бывшего CFO ЮКОСА Брюса Мизамора, общая сумма претензий акционеров НК достигает $2,5 млрд.

На мой взгляд, учитывая историю вопроса, суть претензий к компании, а также ее финансовое состояние, текущие и будущие разбирательства Роснефти и дочерних предприятий НК не способны оказать существенное влияние на ее операционную деятельность или помешать реализации ее стратегии развития.

Целевая цена по акциям Роснефти составляет 288 руб., рекомендация — «покупать».

Газпром рассматривает возможность приобретения доли в проектах итальянской компании Eni в Мозамбике. Роснефть также не отрицает своей заинтересованности в южно-африканском шельфе. Газпром совместно с Eni уже занимается разработкой месторождений СеверЭнергии, а Роснефть намерена в партнерстве с итальянским концерном осваивать шельфовые участки Черного и Баренцева морей.

В марте текущего года Eni продала 20% в Area 4 китайской CNPC за $4,21 млрд, оставив себе 50%. На данный момент нет подтвержденной информации о том, какую именно часть своей доли итальянская компания захочет продать.

Крупные запасы газа в Мозамбике были обнаружены сравнительно недавно, однако уже становится ясно, что шельф этого государства очень перспективен в плане добычи. Американская нефтегазовая компания Anadarko летом прошлого года открыла на шельфе Мозамбика большое газовое месторождение, запасы которого могут составлять около 1,7 млрд куб. м. Итальянская Eni оценивает свои ресурсы в южноафриканском государстве более чем в 2 млрд куб. м. Кроме того, Anadarko и Eni планируют построить в стране один из крупнейших в мире заводов по производству СПГ. В эксплуатацию это предприятие будет введено уже в 2018 году.

Таким образом, в перспективе Мозамбик вполне может стать одним из ведущих экспортеров сжиженного природного газа в мире, потеснив позиции Катара, Алжира, Нигерии, Малайзии. По этой причине вовсе не удивительно, что многие зарубежные компании могут заинтересоваться участием в проектах Eni.

Мощность завода СПГ в Мозамбике составит 30 млн тонн в год. И соответственно, уже с 2018 года из этой страны можно будет начать экспортировать сжиженный газ. Вероятнее всего, данная продукция будет поставляться в страны Азиатско-Тихоокеанского региона, преимущественно в Японию и Китай.

Учитывая то, что мировой рынок СПГ стремительно развивается, даже небольшая доля в проектах Eni либо Anadarko в Мозамбике позитивно отразилась бы на выручке как Газпрома, так и Роснефти. Собственные возможности Газпрома по производству СПГ в настоящее время составляют около 10 млн тонн в год, новые мощности российская компания начнет вводить в эксплуатацию не раньше 2018 года. Роснефть заявляет, что в том же году будет запущена первая очередь завода СПГ на Дальнем Востоке общей мощностью 10 млн тонн в год.

Рынок стран АТР, а особенно Япония и Китай, очень перспективен в плане сбыта сжиженного газа. Цена там может быть существенно выше, чем в Европе. Например, в Японии средняя цена на газ — около $525 за тыс. куб. м, в то время как спотовые цены в Европе находятся на уровне $350 за тыс. куб. м. Прогнозируется, что уже в 2013 году средняя стоимость СПГ на рынках Азии достигнет $600 за тыс. куб. м. Таким образом, участие в проектах по добыче и сжижению газа было бы позитивно как для Газпрома, так и для Роснефти.

Риском работы в Мозамбике является нестабильная политическая ситуация. Это государство очень бедное, и для его населения характерны периодические протестные выступления и восстания.

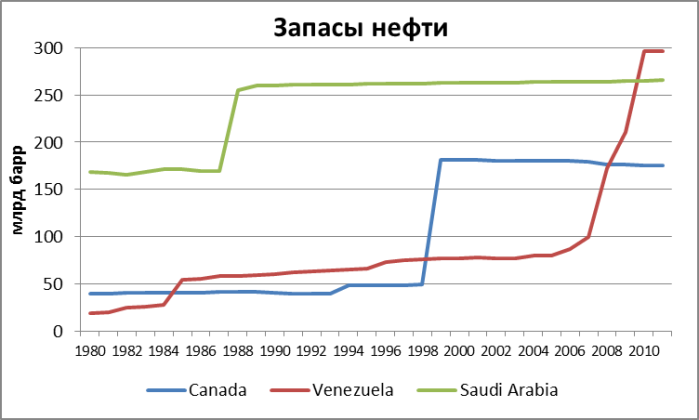

Относительно недавно, в 2010 году, Венесуэла была признана обладательницей крупнейших доказанных запасов нефти в мире и обогнала Канаду и даже Саудовскую Аравию. Запасы нефти в этой южноамериканской стране превысили 295 млрд барр. Во многом колоссальный рост ресурсной базы Венесуэлы, наблюдавшийся последние пять лет, является заслугой ныне покойного президента страны Уго Чавеса, который национализировал нефтегазовую отрасль, а затем стал активно привлекать в нее инвестиции, в том числе и у иностранных компаний.

Значительное присутствие в Венесуэле имеют и российские ВИНК. После смерти Чавеса возникли опасения, что в отношениях российских компаний и властей Венесуэлы могут произойти изменения и заключенные при непосредственном участии бывшего президента страны и ведущих российских политиков контракты подвергнутся пересмотру.

Конечно, вероятность подобного развития событий сохраняется, однако, на мой взгляд, она незначительна. Венесуэла обладает колоссальными запасами тяжелой нефти, для извлечения которой не обойтись без финансовых средств и экспертизы международных компаний. Для воплощения в жизнь амбициозных планов по наращиванию добычи нефти до 6 млн барр. в сутки к 2019 году Венесуэла критически нуждается в сотрудничестве с иностранными партнерами. К тому же не стоит забывать, что контролирует СП с иностранными компаниями государство и условия работы СП учитывают его интересы. Так что, повторюсь, вероятность пересмотра контрактов в этих условиях мала.

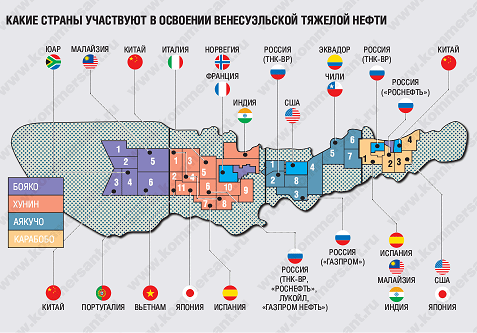

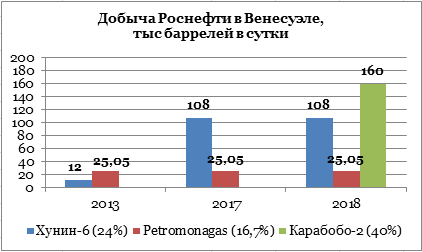

Проекты в Венесуэле есть у нескольких российских компаний, однако наибольший интерес здесь у Роснефти. Она сотрудничает с латиноамериканским партнером как напрямую, так и через ТНК-BP, сделка по приобретению которой будет завершена в первой половине 2013 года. Все проекты связаны с разработкой нефтегазоносного пояса Ориноко, обладающего крупнейшими в мире запасами тяжелой нефти. Основные проекты Роснефти в регионе — это Хунин-6 (24%), Карабобо-2 (40%) и приобретенная у ТНК-BP доля в Petromonagas (16,7%).

Оценочные запасы участка Хунин-6 составляют около 50 млрд барр. нефти. Планируется, что к 2017 году добыча здесь достигнет пика на уровне в 450 тыс. барр. в сутки. Запасы Карабобо-2 меньше — 37 млрд барр., однако план по добыче составляет 400 тыс. барр. в сутки к 2018 году. Что касается Petromonagas, то это проект по добыче сверхтяжелой нефти с последующей его обработкой на апгрейдере для транспортировки и экспорта. Плановый уровень добычи здесь — 145 тыс. барр. в сутки. Таким образом, лишь три вышеупомянутых проекта Роснефти позволят компании добывать и экспортировать порядка 15 млн тонн нефти в год.

Целевая цена по акциям Роснефти составляет 288 руб., что подразумевает потенциал роста, равный 18%, и рекомендацию «покупать».

НГК Итера, 51% которой принадлежит Роснефти, опубликовала отчетность по МСФО за 2011 год. Учитывая тот факт, что СП Итеры и Роснефти было создано лишь в 2012 году, публикация отчетности не будет иметь влияния на котировки последней. Однако большая открытость компании крайне полезна, так как позволит инвесторам быть более осведомленными в финансах Итеры, как одного из основных газовых активов Роснефти.

В 2011 году Итера добыла 12,6 млрд куб. м газа против 12,1 млрд куб. м, полученных годом ранее. Продажи компании составили около 23,4 млрд куб. м, в то время как в 2010 году они находились на уровне 20,7 млрд куб. м. Напомню, что цена на газ в 2011 году для промышленных потребителей выросла на 15%, а цены для населения увеличились в среднем на 8,4%. Чистая выручка Итеры за указанный период выросла на 35% и достигла $2,17 млрд, в 2010 году она составляла $1,6 млрд. Операционная прибыль увеличилась на 6% до $304 млн против $285 млн, полученных в 2010 году. Таким образом, операционная рентабельность сократилась с 18%, которые компания получила в 2010 году, до 14%.

Основная причина этого кроется в росте себестоимости реализации газа и затратах на его транспортировку. Напомним, что порядка 7-8 млрд куб. м газа компания ежегодно закупает у Новатэка, основным регионом добычи которого, как и у Итеры, является ЯНАО. Основной регион реализации газа – Свердловская область, поэтому рентабельность Итеры чувствительна к росту тарифов на транспортировку газа. Что касается чистой прибыли, то она сократилась на 13% главным образом из-за снижения прибыли Пургаза и Сибнефтегаза (в обеих компаниях Итере принадлежит по 49%).

В 2013 году Итера намерена реализовать порядка 22 млрд куб. м газа, что сопоставимо с прошлогодним уровнем, когда компания продала 21,5 млрд куб. м. Собственная добыча останется на уровне 2012 года и составит 12,8 млрд куб. м, а закупки у Новатэка окажутся на уровне 7 млрд куб. м газа. Что касается цен на газ, то в 2012-2013 годах он составит 7-15%, однако увеличится и тариф на транспортировку. Соответственно, операционная прибыль компании в 2012-2013 годах значительно не изменится. Негативное влияние на чистую прибыль окажет существенный рост налоговой нагрузки на Пургаз в результате роста НДПИ для Газпрома и подконтрольных структур в 2012 году. Напомню, Газпром сократил долю в Пургазе до 50% в ноябре прошлого года, тем самым снизив налоговую нагрузку на компанию. Тем не менее, не стоит ожидать существенного изменения чистой прибыли Итеры по итогам прошлого года в силу того, что в декабре произошло заметное укрепление курса рубля.

В дальнейшем ситуация начнет исправляться по мере того, как Итера будет наращивать собственную добычу газа, что и приведет к улучшению финансовых показателей компании. Это будет позитивным фактором для Роснефти, отчетность которой за 2012 год уже отразила положительное влияние создания СП с Итерой.

Целевая цена по акциям Роснефти составляет 288 руб.

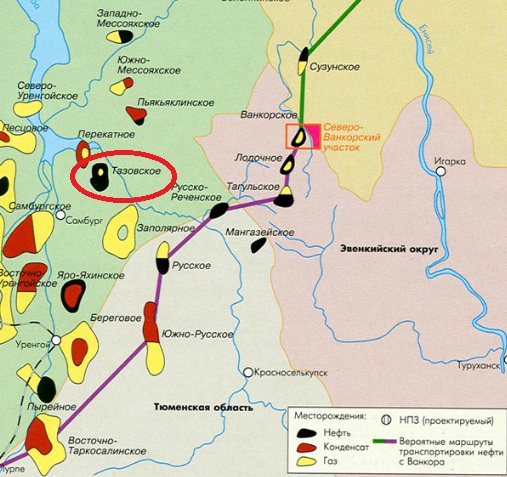

В 1-м квартале 2013 года Роснедра должны провести аукцион еще на один участок федерального значения — Восточно-Тазовское нефтегазоконденсатное месторождение, расположенное в Ямало-Ненецком автономном округе. Предполагаемая стартовая цена за лицензию на этот участок составит 1,1 млрд руб., или около $35,7 млн.

Восточно-Тазовское прилегает к Тазовскому месторождению, лицензия на разработку которого принадлежит компании Газпром добыча Ямбург.

Извлекаемые запасы Восточно-Тазовского месторождения по категориям С1 и С2 оцениваются в 6,8 млн тонн нефти, 6,6 млн тонн газового конденсата и 65,3 млрд куб. м газа. В нефтяном эквиваленте суммарный ресурс составляет около 482 млн баррелей.

Таким образом, стартовый платеж за месторождение будет примерно равен $0,07 за баррель. Однако, учитывая аналогичные сделки, ранее заключенные в ЯНАО, лицензия на данное месторождение может стоить гораздо дороже. Так, например, недавно Новатэк приобрел 49%-й пакет Нортгаза, разрабатывающего Северо-Уренгойское месторождение в ЯНАО за $0,8 за баррель н.э. При покупке 51%-й доли Сибнефтегаза у Газпрома независимый газовый производитель заплатил $1,3 за барр. н. э. Таким образом, даже если предположить, что стоимость одного барреля Восточно-Тазовского месторождения в среднем составит около $1,1, то цена, которую придется заплатить за всю лицензию, может достигнуть $500-550 млн.

Сибнефтегаз разрабатывает Хадырьяхинское, Пырейное и Береговое месторождения в ЯНАО. Последние два находятся недалеко от Тазовского. Добычу на Береговом компания ведет с 2007 года, на Пырейном — с 2009-го. Хадырьяхинское месторождение планируется ввести в эксплуатацию в 2015 году. Кроме того, Новатэку принадлежит Самбургское месторождение, которое находится в непосредственной близости от Тазовского участка. Добыча на данном месторождении ведется с весны 2012 года. Таким образом, Новатэк уже имеет достаточно развитую инфраструктуру неподалеку от Восточно-Тазовского участка, что делает компанию одним из основных претендентов на приобретение лицензии на данное месторождение.

Отмечу, что вторым акционером Сибнефтегаза является Итера (49%), которая входит в СП с Роснефтью, созданное на базе 49% Сибнефтегаза и 49% Пургаза (остальные 51% принадлежат Газпрому). Соответственно, Итера и Роснефть также будут претендовать на лицензию на Восточно-Тазовский участок, тем более что совместная разработка месторождений Сибнефтегаза и Восточно-Тазовского месторождения позволит компаниям получить определенную выгоду от синергии.

Собственные месторождения в регионе также есть и у ТНК-ВР, которой принадлежит лицензия на разработку Русского месторождения (начало добычи — 2017 год), Тагульского месторождения (добыча — 2019 год), Мессояхская группа месторождений (начало добычи намечено на 2016-2019 годы).

Кроме того, в непосредственной близости от Восточно-Тазовского месторождения находится месторождения Лукойла: Пякяхинское компания планирует ввести в эксплуатацию в 2016 году, Южно-Мессояхское — в 2020 году.

Однако сильнее других ВИНК, как я полагаю, заинтересованы в приобретении лицензии на разработку Восточно-Тазовского месторождения Роснефть и Итера (в рамках совместного предприятия), а также Новатэк, у которого уже довольно много участков в ЯНАО. Роснефть и Новатэк в настоящее время начинают негласную борьбу за внутренний рынок газа. Обе компании уже активно заключают контракты на поставку газа конечным потребителям с бывшими клиентами Газпрома.

Приобретение лицензии на разработку Восточно-Тазовского месторождения станет позитивным фактором как для деятельности Роснефти, так и для бизнеса Новатэка.

Получение прав на освоение Восточно-Тазовского Итерой может стать весьма негативным событием для Новатэка. Дело в том, что сейчас для обеспечения Свердловской области Итера вынуждена закупать около 8-9 млрд куб. м газа, из которых 7 млрд куб. м ей продает Новатэк. Соответственно, по мере того как Итера будет наращивать добычу газа, независимый производитель будет вынужден эту добычу снижать, что негативным образом отразится на его капитализации.

Кроме того, приобретение лицензии на Восточно-Тазовское месторождение позволит увеличить ресурсную базу СП Итеры и Роснефти, что в перспективе увеличит объемы добычи обеих компаний.

Целевая цена по акциям Роснефти — 288 руб. Таргет по бумагам Новатэка — 456 руб.

Таким образом, по 20% ННК принадлежит Лукойлу и Газпром нефти, оставшиеся 60% — контролируется Роснефтью — 40% напрямую и еще 20% через ТНК-BP. Основным активом ННК является доля в проекте Хунин-6 в Венесуэле, где уже начата добыча тяжелой нефти. Роснефть также владеет долей в проекте Карабобо-2, также расположенном в бассейне реки Ориноко. Новость позитивна для компании.

Оценка актива, на мой взгляд, справедлива с учетом того, что ННК уже выплатил $600 млн в качестве бонуса за право разработки месторождения в Венесуэле, а инвестиции в проект Хунин -6 на данном этапе составили порядка $600-700 млн.

Основной актив ННК — 40% в проекте Хунин-6 в нефтеносном поясе Ориноко в Венесуэле. Запас Хунин-6 по предварительным оценкам превышают 50 млрд баррелей нефти. Однако это запасы трудно извлекаемой тяжелой нефти с коэффициентом извлечения не более 20%. В планах достичь уровня добычи в 450 тыс. баррелей в сутки к 2017 году. Таким образом, к тому времени на долю Роснефти будет приходиться более 5 млн тонн нефти в год при том, что в 2012 году общая добыча превысила 120 млн тонн нефти. В настоящее время добыча на Хунин -6 уже ведется. На этапе «ранней добычи» она составит 50 тыс. баррелей в сутки.

Кроме доли в Хунин-6, ННК также имеет интересы и в других странах Латинской Америки: Кубе и Никарагуа. На шельфовых участках этих стран пока лишь велись геологоразведочные работы, которые пока не подтвердили существенный потенциал в плане добычи углеводородов. Например, шельф Кубы перспективен, но пока сложно точно сказать, насколько. По оценкам кубинских властей, на всей их части территории мексиканского залива может находиться до 20 млрд баррелей нефти, что почти в два раза превышает данные Американской Геологической Службы. Тем временем, пока месторождений, пригодных для коммерческой разработки, обнаружено не было. В частности, неудача постигла Газпром нефть, работающую на шельфе Кубы с малазийской Petronas. Учитывая, что после заключения договоров о партнерстве с рядом международных компаний Роснефть получит доступ к целому ряду проектов, возможно интерес к шельфу Кубы и Никарагуа у ННК ослабеет.

На мой взгляд, решение Роснефти увеличить долю в ННК логично, учитывая перспективность бассейна реки Ориноко в плане добычи углеводородов и наличие у компании других интересов в регионе. Цена, которую заплатила Роснефть за долю ННК — справедливая. Однако стоит отметить некоторые риски, связанные с работой в Венеcуэле. В частности, обсуждается вероятность пересмотра контрактов с международными нефтяными компаниями в результате ухода Уго Чавеса из большой политики. На мой взгляд, вероятность этого очень мала. Венесуэла обладает колоссальными запасами тяжелой нефти, для разработки которых не обойтись без финансовых средств и экспертизы международных компаний. Для воплощения в жизнь своих амбициозных планов по наращиванию добычи нефти страна критически нуждается в них. К тому же не стоит забывать, что контролирует СП с иностранными компаниями государство и условия работы СП в стране учитывают интересы Венесуэлы, поэтому вероятность пересмотра контрактов в этих условиях маловероятна.

Роснефть и Сургутнефтегаз пополнили ресурсную базу новыми месторождениями Федеральное агентство по недропользованию выдало лицензии на разработку двух месторождений на территории РФ компаниям Роснефть и Сургутнефтегаз.

Роснефть получила лицензию на освоение Серноводского месторождения в Самарской области. Срок действия лицензии — до 2037 года. Роснефть согласно условиям предоставления лицензии обязана не позднее 2018 года утвердить проект первой стадии разработки месторождения и в течение следующих двух лет ввести его в первую стадию разработки. Прогнозные извлекаемые запасы этого актива в настоящий момент неизвестны.

Приобретение лицензии на месторождение в Самарской области — весьма логичный шаг руководства компании.Самаранефтегаз — крупнейшее нефтегазовое предприятие Роснефти на территории Самарской области. По итогам 6 месяцев 2012 года добыча компании составила 39 млн баррелей нефти, или около 8,9% от общей добычи нефти компанией. Сырье, добываемое на месторождениях Роснефти в регионе, поставляется на Самарскую группу НПЗ компании. Таким образом, приобретение нового месторождения позволит Роснефти в перспективе снизить операционные издержки при совместном использовании инфраструктуры месторождений Самарской области, а также снизить транспортные издержки при поставках нефти на переработку на Самарские НПЗ.

Емангальский участок в ХМАО получила компания Сургутнефтегаз, заплатив за лицензию 352,66 млн руб. Его запасы нефти составляют 4,12 млн тонн. Таким образом, получаем, что на баррель запасов Сургутнефтегаз заплатил около $0,37. Отмечу, что данная цена вполне приемлема. Для сравнения, Башнефть в 2010 году купила месторождения им. Требса и Титова за $0,58 за баррель, ЛУКОЙЛ заплатил за Верхнеянгарейский участок по $0,81 в расчете на баррель.

Роснедра до конца текущего года также планирует выставить на аукцион Лодочное месторождение, которое, скорее всего, купит Роснефть. А также месторождение им. Шпильмана, наиболее вероятным претендентом на покупку которого является Сургутнефтегаз.

Сургутнефтегаз же за счет приобретения Емангальского месторождения и месторождения им. Шпильмана сможет увеличить ресурсную базу более чем на 150 млн тонн нефти. Для сравнения, в 2011 году прирост ресурсной базы компании составил 136 млн тонн нефти. Рост запасов нефти компании в перспективе обеспечит ей дополнительные объемы добычи нефти, что является позитивным фактором, учитывая высокую долю зрелых месторождений в общей добыче Сургутнефтегаза. И хотя Емангальский участок не характеризуется наличием крупного объема запасов углеводородов, синергия при совместной разработке месторождений компании в ХМАО приведет к сокращению операционных и транспортных затрат, что также позитивно скажется на деятельности компании.

Целевая цена по акциям Роснефти составляет 288 руб. Целевая цена по обыкновенным акциям Сургутнефтегаза — 30,63 руб., по привилегированным — 18,38 руб.