На прошлой неделе, в пятницу, 12 декабря, Группа компаний Армада опубликовала предварительные результаты на основании управленческой отчетности по итогам первых 9 месяцев 2013 года в соответствии с МСФО. Несмотря на то, что опубликованная отчетность в силу своей скудности не позволяет полноценно проанализировать деятельность компании, на ее основании все же можно сделать ряд выводов относительно ее результатов по итогам всего 2013 года и перспектив на 2014 год.

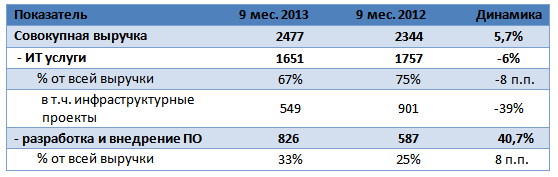

Предварительные результаты Армады по итогам 9 месяцев 2013 года, млн руб.

По итогам 9 месяцев 2013 года совокупная выручка компании возросла на 5,7%, до 2,777 млрд руб. Основным драйвером роста выступил сегмент разработки и внедрения ПО, выручка от которого увеличилась на значительные 41% г/г, до 0,826 млрд руб. Негативную динамику показал сектор ИТ услуг, выручка от которого снизилась на 6% г/г, до 1,651 млрд руб. В целом негативная динамика по сегменту ИТ услуг была ожидаема, так как почти на 40% г/г, до 549 млн руб., сократилась выручка от инфраструктурных проектов. Судя по всему, это связано с урезанием ИТ бюджетов ряда государственных ведомств, причем, я не исключаю, что динамика может получить продолжение и в 2014 году.

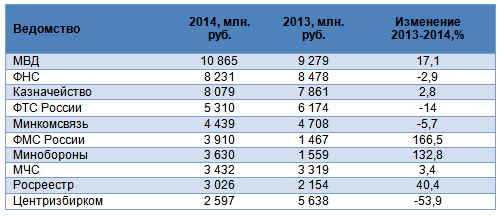

ИТ бюджеты федеральных ведомств России на 2014 год

Армада оказывает услуги ФМБА России, порталу госуслуг, Минюсту, Минфину, Росстату и т.д. На долю госсектора приходится большая часть выручки компании, например, в 2012 году она составила 62%.

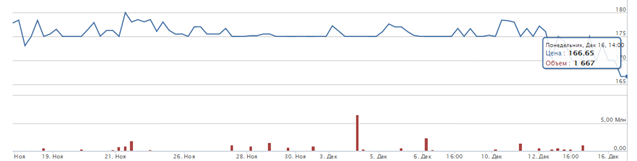

Учитывая сокращения ИТ бюджетов ряда ведомств, я ожидаю, что совокупная выручка Армады по итогам 2013 года вряд ли вырастет более чем на 5-7% г/г, до примерно 6,9 млрд руб. Более того, я предполагаю, что нынешняя ситуация негативно отразится на рентабельности на уровне EBITDA, которая вряд ли превысит 10%, то есть показатель рентабельности будет снижаться третий год подряд. По итогам 2013 года я ожидаю, что EBITDA сократится на 7% г/г и составит примерно 0,56 млрд руб. Судя по всему, инвесторы негативно воспринимают подобные перспективы, поскольку на фоне публикации данных отчетности акции компании на Московской бирже подешевели более чем на 5%.

Динамика котировок акций Армады за последний месяц

На текущий момент, несмотря на все вышеперечисленные проблемы, акции Армады значительно недооценены рынком. С учетом 10%-го дисконта в виду низкой ликвидности акций на Московской бирже и 30%-го дисконта, обусловленного высокими отраслевыми рисками, бумаги компании имеют 60%-й потенциал роста. Долгосрочная целевая цена — 267 руб. Рекомендация — «покупать».

Компания Армада представила свои отдельные результаты и прогнозы за первое полугодие текущего года. Результаты можно назвать нейтральными: наиболее показательным будет второе полугодие, на которое приходится большая часть выручки. Тем не менее, на фоне замедления рынка Армада понизила прогноз по приросту выручки за 2012 год.

Делая небольшой обзор ситуации на российском ИТ-рынке, я отмечал тенденцию к замедлению темпов его роста. Это можно заметить и по публикациям на сайте эмитента: в апреле компания IDC прогнозировала 14%-ный рост ИТ-рынка в 2012 году, однако в августе она же отметила, что темпы роста имеют тенденцию к уменьшению. И недавно вышел прогноз МЭР, который спрогнозировал прирост российского ИТ-рынка в 2012 году лишь на 6,7%.

Значительная доля российского ИТ-рынка приходится на поставки различного оборудования, однако не так давно Минсвязи выступило с рядом инициатив, которые должны перераспределить распределение доходов по различным его сегментам, по крайней мере, за счет госрасходов. Должна увеличиться доля расходов на ПО и ИТ-услуги; при этом отмечается стагнация рынка серверов. Снижение темпов роста в наиболее крупном сегменте ИТ-рынка и предопределяет его общее замедление.

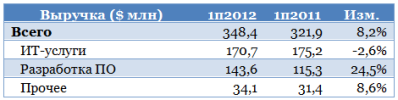

Положение Армады в такой ситуации довольно выгодно: компания занимается именно разработкой ПО и оказанием ИТ-услуг, т.е. стагнация поставок оборудования ее затрагивает слабо. Рассмотрим динамику выручки компании (по данным управленческой отчетности в соответствии с МСФО):

Общая выручка выросла на 16%, т.е. компания, скорее всего, растет быстрее рынка. Однако выручка от разработки и внедрения ПО за полугодие сократилась. Отвечая на вопрос посетителя нашего портала, представитель компании описал это скорее как арифметический момент, так как данное сокращение означает разницу лишь в 1-2 контракта. По итогам года в рамках этого направления ожидается двузначный рост выручки.

Что же касается ИТ-услуг, то компании удалось показать очень хорошие по сравнению с рынком темпы роста по данному направлению. Кроме того, за аналогичный период темпы роста компании IBS Group — основного аналога, с которым сравнивают Армаду, были несколько скромнее, однако здесь нужно учитывать, что компания отчитывается в долларах, что дало негативный эффект от пересчета валют. Показатели в таблице ниже получены сложением квартальных результатов за 1кв2013 и 4кв2012 (финансовый год компании не совпадает с календарным, календарно эти кварталы совпадают с 1п2012), и не могут точно отражать ее реальные финансовые результаты за выбранный период.

Следует отметить, что основная работа придется именно на второе полугодие: компания сообщает, что исторически на него приходится более 2/3 годовой выручки. Тем не менее, на фоне замедления рынка компания понизила прогноз по росту выручки до 20-25% с прежних 25-30%. При этом компания ожидает сохранение рентабельности по EBITDA на уровне прошлого года, т.е. около 12,2%.

Следует отметить, что рост выручки Армады происходил на фоне практически нулевого прироста по численности персонала (900 чел. против 897 годом ранее). Скорее всего, это и позволяет компании рассчитывать на сохранение уровня рентабельности. Для сравнения: за тот же период численность персонала IBS Group выросла почти на 10% до 8363 чел.

Снижение прогноза по выручке укладывается в тот сравнительный анализ, который был проделан при определении целевой цены по акциям Армады, и я подтверждаю ее на уровне в 380,75 руб. Потенциал роста от текущих уровней составляет 49%.

Акции Армады — неплохая идея среди бумаг третьего эшелона, хотя и сопряженная с рисками ликвидности. Риск размытия доли миноритариев, как было рассмотрено ранее, не очень велик, и будет зависеть от планов развития компании. Также риском компании, хотя он во многом и предопределен спецификой российского ИТ-рынка, можно назвать большой вес в выручке клиентов-госорганизаций и госкомпаний. При этом компания ожидает сохранение имеющихся пропорций по группам клиентов и по итогам 2012 года.

Одним их важнейших параметров любой компании является ее способность стабильно генерировать денежные потоки. Часто отчет о прибылях и убытках и отчет о движении денежных средств дают совершенно различную картину положения дел в компании. В прошлых материалах по данному эмитенту данный вопрос затронут не был, поэтому его стоит раскрыть сейчас.

Очень часто в случае с бумагами молодых компаний, обладающих невысокой ликвидностью, встает вопрос о защите интересов миноритариев. Один их основных факторов риска здесь — это размытие долей миноритариев за счет допэмиссий, приводящих, помимо всего прочего, к сокращению акционерной стоимости, приходящейся на одну акцию, за счет резкого увеличения их количества.

Нередко допэмиссии оказываются оправданными, позволяя компании усилить свой бизнес, совершить необходимые сделки по слияниям и поглощениям, начать новые направления бизнеса, что позволяет в долгой перспективе нарастить финансовые показатели. Однако инвестора интересует, прежде всего, стоимость его инвестиций. Кроме того, именно на этот фактор очень часто обращают внимание и посетители Инвесткафе, читая и обсуждая материалы по различным компаниям.

В качестве иллюстрации данного тезиса можно привести пример с присоединением МРК к Ростелекому: предусмотренные коэффициенты конвертации обусловили резкий рост количества акций в обращении, уменьшив акционерную стоимость, приходящуюся на каждую акцию. В том числе и этот фактор обусловил падение их цены в прошлом году. Впрочем, об этом предупреждали многие аналитики, в том числе и я. А не так давно тема падения цены акций Ростелекома привлекла внимание и министра связи Николая Никифорова. Однако вернемся к Армаде.

Как напомнил один из посетителей портала Инвесткафе, важным моментом является способность компании устойчиво генерировать положительный денежный поток для финансирования инвестиционной деятельности, привлекая при необходимости заимствования с финансового рынка.

Ясно виден связанный с кризисом провал в операционном денежном потоке, от которого компания постепенно оправляется. Отрицательный денежный поток по инвестиционной деятельности стабильно превышает по сумме положительный денежный поток, однако компания ведет довольно активную политику в области слияний и поглощений, а также приобретает нематериальные активы, что обусловлено спецификой того сектора, в котором она работает. Последние два года это расхождение не очень велико, и, учитывая сравнительно небольшую долговую нагрузку, компания вполне способна удовлетворять эти потребности за счет заимствований, либо имеющихся запасов денежных средств. Следует отметить, что в 2011 году компания разместила дополнительную эмиссию акций на $22,1 млн, которая должна помочь покрыть ее потребности в денежных средствах. Впрочем, это будет зависеть от планов компании по развитию бизнеса.

Таким образом, можно сделать вывод, что риск обесценения акций, связанный с частыми дополнительными эмиссиями, и риск резкого роста долговой нагрузки в случае с Армадой сравнительно невелик. Это говорит в пользу компании. Краткий обзор того рынка, на котором работает компания, я делал ранее: складывающиеся на нем тенденции благоприятны для компаний, специализирующихся на разработке ПО и оказании ИТ-услуг, одной из которых и является Армада.

Акции компании, согласно моим расчетам, в настоящий момент недооценены, и целевая цена по ним составляет 380,75 руб., что подразумевает потенциал роста в 51%.

Отмечу однако, что бумаги компании пока остаются низколиквидными, и их покупка сопряжена с существенно большими рисками, чем бумаги компаний более высоких эшелонов.

В последние годы количество эмитентов из российского ИТ-сектора существенно выросло, а некоторые из них провели очень крупные IPO на зарубежных площадках. Попробуем понять, бумаги каких эмитентов из данного сектора наиболее привлекательны для российского инвестора.

Прежде всего, я бы хотел отметить, что эмитентов ИТ-сектора следует разделять на поставщиков ИТ-услуг и решений и компании, чей бизнес связан с интернетом. Различия в бизнесе этих компаний довольно велики: в первом случае он более ориентирован на услуги по оптимизации бизнес-процессов и разработку разнообразного программного обеспечения; во втором случае, как правило, бизнес связан с рекламой и медийной составляющей.

Соответственно, совершенно различны драйверы роста на тех рынках, где присутствуют компании: для России в первом случае это государство, госкомпании и крупные корпоративные клиенты; во втором — это корпоративный сектор, притом как малый и средний бизнес, так и крупный, однако не менее важную роль играют и физические лица. Итак, в соответствии с предложенной классификацией я предлагаю рассмотреть таких эмитентов как Армада, IBS Group, Яндекс и Mail.ru Group. Начнем с поставщиков ИТ-решений.

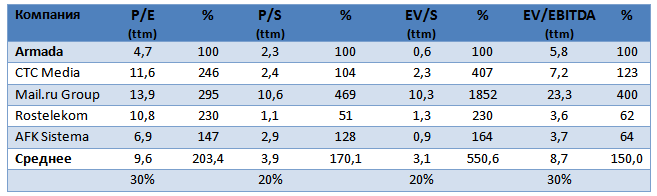

Как я писал ранее, в России ИТ-рынок очень сильно фрагментирован и большую роль на нем играют государство, госкомпании и крупный бизнес, кроме того во многом он формируется закупками оборудования. Есть положительные тенденции: в госзакупках в ближайшие годы доля ИТ-услуг должна расти, однако сам рынок постепенно замедляет свою динамику. К примеру, Армада приводит в своей презентации прогнозные данные, что в 2012 году он достигнет 740 млрд руб., прибавив 14% по сравнению с 2011 годом. К примеру, в 2011/2010 г. прирост составил более 25%, а в 2010/2009 г. — 27%. Тем не менее, Армада прогнозирует рост своей выручки в 2012 году на 28% до 5,8-6 млрд руб. Прогноз IBS Group на финансовый год, заканчивающийся 31 марта 2013, несколько скромнее, и составляет 9-15% по выручке. Рассмотрим текущую оценку бумаг компаний сектора и отраслевых аналогов.

Как мы видим, по основным мультипликаторам бумаги Армады выглядят более перспективно, однако низкая ликвидность говорит не в их пользу. Напомню, что целевая цена по ним составляет 380,75 руб., что подразумевает потенциал роста в 46,4%. Кроме того, 55% и 17% выручки Армады генерируются, соответственно, государственными организациями и компаниями, спрос на ИТ-услуги которых во многом зависит от доходов бюджета и конъюнктуры рынка нефти.

Теперь рассмотрим крупнейшие российские интернет-компании — Яндекс и Mail.ru. Основным источником дохода первого, и крупным для второго является интернет-реклама. Это сегмент показывает очень динамичный рост, постепенно выйдя на второе место по объемам после рекламы на ТВ. При этом высокие темпы роста сохранятся и в ближайшие годы: в первом полугодии, по данным АКАР, объем рекламы в Интернете в России увеличился на 45% г/г, достигнув 24 млрд руб. При этом наилучшую динамику — 51% г/г — показывает сегмент контекстной рекламы, крупнейшим игроком в которой является Яндекс. Следует отметить, что технологии размещения рекламы в интернете постоянно развиваются, а количество пользователей растет, что, например, в кризисный для российского рекламного рынка 2009 год обусловило переход части рекламных бюджетов в интернет. Это позволило сегменту интернет-рекламы вырасти, даже несмотря на кризисные явления. С точки зрения темпов роста данный рынок, на мой взгляд, выглядит интереснее, чем ИТ-рынок. Рассмотрим оценку бумаг компаний сектора:

Как мы видим, бумаги российских компаний выглядят переоцененными: целевая цена по Яндексу составляет $21,96, что подразумевает потенциал снижения от текущих уровней. Однако кажущаяся переоцененность Mail.ru обусловлена наличием на ее балансе долей в Groupon, Zynga и Facebook, при продаже которых компания может получить высокий доход. Напомню, что, получив большой доход от участия в IPO, Facebook в качестве продающего акционера Mail.ru не поскупилась и выплатила большие специальные дивиденды. С учетом сохраняющейся возможности получения большого инвестиционного дохода я предполагаю, что такая практика продолжится. Целевая цена по ГДР компании составляет $38,95, что подразумевает потенциал роста в 10%. Я рекомендую держать бумаги компании.

Однако и для Яндекса, и для Mail.ru есть такой специфический фактор как возможность выхода их капитала крупных миноритариев. Например, новость о конвертации акционером Mail.ru Григорием Фингером своего пакета акций в обыкновенные, торгующиеся на бирже, были восприняты как признак их будущей продажи и на днях обвалила котировки последней. Тем не менее, я не рассматриваю данный фактор как говорящий о неверии в перспективы компании: многие фонды и крупные частные инвесторы ориентируются на молодые, быстрорастущие компании, для которых Mail.ru уже слишком велик, а прогнозируемый прирост выручки на 40% — слишком мал, что и предопределяет продажу акций.

В целом бумаги интернет-компаний, на мой взгляд, фундаментально более привлекательны, чем бумаги эмитентов-поставщиков ИТ-решений.

Одной из особенностей российского ИКТ-рынка является большая роль государственных заказчиков: пока многие инициативы, к сожалению, исходят именно «сверху». Между тем, приоритет в госзакупках постепенно смещается в сторону ИТ-услуг, отходя от закупок различного оборудования.

Пока российский рынок ИКТ характеризуется типичным для развивающихся стран креном в сторону большей доли оборудования по сравнению с программным обеспечением (ПО) и ИТ-услугами. Например, на американском рынке ИКТ на ИТ-услуги и ПО приходится 40% и 27% объема соответственно. Для сравнения, в России по итогам 2010 года на оборудование пришлось 72% объема рынка, на ПО — 10%, а на ИТ — 18%.

При этом рынок ИКТ в России во многом формируется за счет заказов государства и госкомпаний, т.е. в том числе за счет госбюджета. Правительство постоянно предупреждает о возможности возникновения бюджетного дефицита, что может поставить под угрозу реализацию некоторых госпрограмм в области ИКТ. Также актуальным становится вопрос оптимизации расходов по этому направлению. Буквально на прошлой неделе состоялось совещание с участием замминистров связи Дениса Свердлова и финансов Андрея Иванова, на котором Минсвязи предложило идею оптимизировать затраты на ЦОДы, сетевое оборудование, системы безопасности, серверы и т.п. Расходы федерального бюджета на инфраструктурные решения составят около 32 млрд руб., при этом сэкономленные деньги предлагается пустить на развитие прикладных ИТ-систем и сервисов. Общие же расходы на ИКТ в федеральных ведомствах в 2013 году должны составить 80,2 млрд руб.

Таким образом, фокус в госрасходах перемещается именно на ПО и ИТ-услуги, в том числе «облачные». Косвенно это подтверждается и дополняется отчетами аналитических агентств: по данным компании IDC, российский рынок серверов во втором квартале стагнирует, показывая лишь минимальный прирост при сравнении с аналогичным периодом прошлого года. С другой стороны, компания прогнозирует сохранение высоких темпов роста расходов на услуги коммерческих ЦОДов.

Это создает предпосылки для роста в 2013 году доходов компаний, специализирующихся именно на разработке ПО и оказании ИТ-услуг. Одной из них является компания Армада. Напомню, что ранее я отмечал бумаги компании как существенно недооцененные по сравнению с отраслевыми аналогами. Целевая цена по акциям компании составляет 380,75 руб., а потенциал роста от текущих уровней — порядка 45%.

Вместе с тем инвестиции в бумаги компании сопряжены с большим риском, притом не только в связи с относительно низкой ликвидностью бумаги. Рынок ИКТ в России очень сильно фрагментирован, и на нем довольно высок уровень конкуренции. При этом в 2012 и последующие годы прогнозируется снижение темпов роста как всего рынка ИКТ, так и сегмента ИТ-услуг в частности.

Что же касается распространения «облачных» технологий и роста спроса на услуги коммерческих ЦОДов, то в полной мере от этого выигрывает Ростелеком, который активно берется за государственные заказы. В пользу оператора говорит то, что он имеет наиболее широкую инфраструктуру связи в России и часто может предложить внедрение того или иного «облачного» решения единым пакетом и по низкой стоимости. Во многом именно они обеспечили прирост выручки оператора во второй квартале этого года. С учетом складывающихся тенденций я предполагаю, что этот фактор будет поддерживать финансовые показатели оператора и далее.

Акции Ростелекома пока также остаются недооцененными: целевая цена по «обычке» составляет 149,58 руб., что подразумевает потенциал роста от текущих уровней в 18,5%. Я подтверждаю рекомендацию «держать».

Все большее внимание инвесторов привлекают компании малой капитализации: не так давно на ММВБ была запущена секция «Рынок инноваций и инвестиций», куда вошел ряд таких компаний. На текущий момент одним из наиболее крупных игроков этого сектора является ИТ-компания Армада. И ее акции представляют определенный интерес с точки зрения вложения средств.

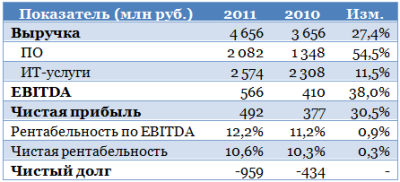

Компания Армада является поставщиком программного обеспечения и ИТ-услуг. Это довольно молодой сектор российской экономики, однако развивается он весьма динамично. По подсчетам агентства IDC, в 2011 году объем российского ИТ-рынка превысил $30 млрд, показав рост на 25%. По другим оценкам, его объем в 2011 году составил $21-22, а темп прироста по сравнению с 2010-м – порядка 15%. Очевидно, что данный рынок развивается быстрее экономики в целом. Тем временем, Армаде в 2011 году удалось показать прирост выручки, как минимум, не хуже рынка:

Как мы видим, выручка Армады показала очень высокие темпы роста, но, что гораздо важнее, еще более высокий темп прироста показала EBITDA и чистая прибыль, а это обусловило рост рентабельности. Важным моментом является то, что компания имеет отрицательный долг и большой запас свободных денежных средств для сделок по слияниям и поглощениям.

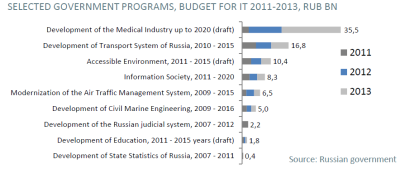

В 2012 году есть все предпосылки для поддержания темпов роста финансовых показателей ИТ-компаний: основной потребитель — государство — заложило крупные расходы на различные связанные с информационными технологиями проекты. Было запущено большое количество инициатив по информатизации различных социальных услуг, а также в области обеспечения безопасности. Достаточно вспомнить такие проекты, как электронная медицинская карта, универсальная идентификационная карта, обязательное оснащение коммерческого транспорта системами спутникового мониторинга транспорта, организация веб-трансляций выборов, проекты электронных правительств. Объем этих расходов вырастет еще значительнее в 2013 году.

Как мы видим, заложенный объем госрасходов существенно выше, чем в 2011 году. Все это способствует поддержанию высоких темпов роста у поставщиков ПО и ИТ-решений, однако следует отметить, что конкуренция в сегменте госзаказов усиливается: серьезную заявку на их получение делает Ростелеком, который рассчитывает стать лидером в поставках «облачных» решений для государственных и муниципальных организаций, прежде всего, по услугам электронного правительства. В пользу оператора работает то, что он располагает мощной инфраструктурой связи, а также ЦОД и уже предоставляет услуги фиксированной связи многим корпоративным и государственным клиентам.

Что же касается крупных корпоративных потребителей, то здесь также есть большие риски: многие из их числа имеют собственные, кэптивные или «родственные» ИТ-компании. Здесь можно упомянуть тот же Ростелеком, Сбербанк, Газпром, связку АФК Система-МТС-Ситроникс.

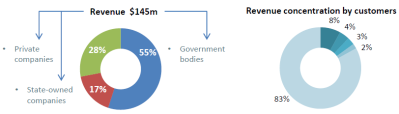

В условиях, когда инициатива по реализации ИТ-проектов, в основном, исходит «сверху», т.е. от государства и госкомпаний, неудивительно, что именно на них приходится большая часть выручки Армады.

Тем не менее, даже в этих условиях клиентская база Армады неплохо диверсифицирована: на крупнейшего клиента приходится лишь 8% выручки, а 83% генерируется более чем полутора тысячей клиентов с долей менее 1%. Это обеспечивает большую стабильность бизнеса по сравнению с кэптивными компаниями, которые часто концентрируются на одном клиенте, притом не имеют полной свободы в ценообразовании.

По сравнению с отраслевыми аналогами (для сравнения были подобраны европейские поставщики ИТ-решений, ПО и консалтинговых услуг Cap Gemini и AtoS, а также российская публичная ИТ-компания IBS Group), бумаги Армады выглядят недооцененными:

Резюмируя, я бы отметил бумаги Армады как интересную идею среди компаний третьего эшелона, однако сопряженную с большим риском: не в пользу компании говорит довольно небольшой объем торгов ее акциями. В среднем за день с начала этого года с акциями компании совершалась лишь 51 сделка, а средний объем торгов составил чуть выше 1,6 млн руб. Таким образом, рекомендовать бумагу к покупке можно лишь с длительным горизонтом инвестирования — более 1 года — и лишь на небольшую долю в общем инвестиционном портфеле.