Все большее внимание инвесторов привлекают компании малой капитализации: не так давно на ММВБ была запущена секция «Рынок инноваций и инвестиций», куда вошел ряд таких компаний. На текущий момент одним из наиболее крупных игроков этого сектора является ИТ-компания Армада. И ее акции представляют определенный интерес с точки зрения вложения средств.

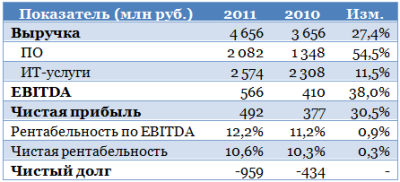

Компания Армада является поставщиком программного обеспечения и ИТ-услуг. Это довольно молодой сектор российской экономики, однако развивается он весьма динамично. По подсчетам агентства IDC, в 2011 году объем российского ИТ-рынка превысил $30 млрд, показав рост на 25%. По другим оценкам, его объем в 2011 году составил $21-22, а темп прироста по сравнению с 2010-м – порядка 15%. Очевидно, что данный рынок развивается быстрее экономики в целом. Тем временем, Армаде в 2011 году удалось показать прирост выручки, как минимум, не хуже рынка:

Как мы видим, выручка Армады показала очень высокие темпы роста, но, что гораздо важнее, еще более высокий темп прироста показала EBITDA и чистая прибыль, а это обусловило рост рентабельности. Важным моментом является то, что компания имеет отрицательный долг и большой запас свободных денежных средств для сделок по слияниям и поглощениям.

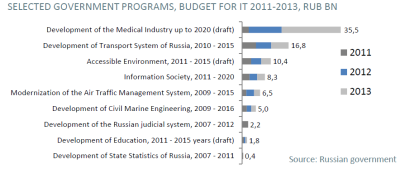

В 2012 году есть все предпосылки для поддержания темпов роста финансовых показателей ИТ-компаний: основной потребитель — государство — заложило крупные расходы на различные связанные с информационными технологиями проекты. Было запущено большое количество инициатив по информатизации различных социальных услуг, а также в области обеспечения безопасности. Достаточно вспомнить такие проекты, как электронная медицинская карта, универсальная идентификационная карта, обязательное оснащение коммерческого транспорта системами спутникового мониторинга транспорта, организация веб-трансляций выборов, проекты электронных правительств. Объем этих расходов вырастет еще значительнее в 2013 году.

Как мы видим, заложенный объем госрасходов существенно выше, чем в 2011 году. Все это способствует поддержанию высоких темпов роста у поставщиков ПО и ИТ-решений, однако следует отметить, что конкуренция в сегменте госзаказов усиливается: серьезную заявку на их получение делает Ростелеком, который рассчитывает стать лидером в поставках «облачных» решений для государственных и муниципальных организаций, прежде всего, по услугам электронного правительства. В пользу оператора работает то, что он располагает мощной инфраструктурой связи, а также ЦОД и уже предоставляет услуги фиксированной связи многим корпоративным и государственным клиентам.

Что же касается крупных корпоративных потребителей, то здесь также есть большие риски: многие из их числа имеют собственные, кэптивные или «родственные» ИТ-компании. Здесь можно упомянуть тот же Ростелеком, Сбербанк, Газпром, связку АФК Система-МТС-Ситроникс.

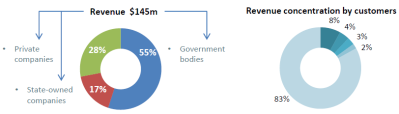

В условиях, когда инициатива по реализации ИТ-проектов, в основном, исходит «сверху», т.е. от государства и госкомпаний, неудивительно, что именно на них приходится большая часть выручки Армады.

Тем не менее, даже в этих условиях клиентская база Армады неплохо диверсифицирована: на крупнейшего клиента приходится лишь 8% выручки, а 83% генерируется более чем полутора тысячей клиентов с долей менее 1%. Это обеспечивает большую стабильность бизнеса по сравнению с кэптивными компаниями, которые часто концентрируются на одном клиенте, притом не имеют полной свободы в ценообразовании.

По сравнению с отраслевыми аналогами (для сравнения были подобраны европейские поставщики ИТ-решений, ПО и консалтинговых услуг Cap Gemini и AtoS, а также российская публичная ИТ-компания IBS Group), бумаги Армады выглядят недооцененными:

Резюмируя, я бы отметил бумаги Армады как интересную идею среди компаний третьего эшелона, однако сопряженную с большим риском: не в пользу компании говорит довольно небольшой объем торгов ее акциями. В среднем за день с начала этого года с акциями компании совершалась лишь 51 сделка, а средний объем торгов составил чуть выше 1,6 млн руб. Таким образом, рекомендовать бумагу к покупке можно лишь с длительным горизонтом инвестирования — более 1 года — и лишь на небольшую долю в общем инвестиционном портфеле.