В российской прессе стали активно появляться сообщения о том, что на текущей неделе на встрече у вице-премьера РФ Игоря Шувалова должны принять окончательное решение относительно размещения 10,9% акций АЛРОСА в рамках грядущей приватизации. Согласно имеющимся данным, сделку планируется провести в виде ускоренного сбора заявок, при этом свое участие уже подтвердили портфельные инвесторы АЛРОСА в лице таких фондов, как Oppenheimer и Lazard, которые принимали непосредственное участие в IPO осенью 2013 года, а также Genesis, хотя и без них интерес к бумагам российской алмазодобывающей компании велик.

По данным источников, вышеуказанные якорные инвесторы могут выкупить 5,5% акций на сумму в $450 млн, остальные бумаги активно привлекают к SPO российские НПФ, в том числе фонды организаторов размещения – Сбербанк и ВТБ. Уже сейчас в Интернете существует множество язвительных сообщений на тему того, что эти два крупнейших российских банка ведут активную работу со своими будущими пенсионерами, убеждая, что АЛРОСА – это уникальный актив для фондового рынка. Так это или нет – судить не берусь, но, как известно, в каждой шутке есть доля шутки.

НПФ «Благосостояние», который подавал заявку в ходе первичного размещения в 2013 г., вряд ли примет участие в грядущей приватизации: три года назад это можно было объяснить связями действующего президента АЛРОСА Федора Андреева (выходца из РЖД), сейчас же, после его ухода в 2013 г., эти связи уже разрушены. Зарубежные пенсионные фонды также вряд ли будут подавать заявки — сейчас они крайне осторожны в отношении российских компаний.

Планируется, что сделка состоится уже в июле, но пока существует ряд определенных преград. Во-первых, Росимущество еще не заключило агентское соглашение со Sberbank CIB, и формально у него нет никаких полномочий на эту сделку, а, во-вторых, отчет об оценке акций АЛРОСА по заказу все того же Sberbank CIB на сегодняшний день еще не готов. Но это, скорее, чисто технические моменты, а потому рано или поздно они должны завершиться благополучно.

Сейчас обсуждается цена размещения акций по 71 руб., а 10,9% компании предварительно оценивается в $889 млн (58 млрд руб.). Не составит большого труда посчитать, что после SPO free float АЛРОСА вырастет с 23% до 34%, что приведет к повышению веса бумаг компании в индексе MSCI Russia почти до 2%. Это, в свою очередь, вызовет дополнительный приток денежных средств в акции АЛРОСА (со стороны пассивных фондов), который оценивается на уровне $70 млн. Аналогичная ребалансировка произойдет и в глобальном индексе FTSE, которая способна обеспечить приток еще $27 млн через биржевые фонды (ETF) семейства Vanguard.

Котировки бумаг российской алмазодобывающей компании в течение последних несколько месяцев балансируют вблизи уровня 70 руб., а потому окончательное решение по вопросу приватизации 10,9% акций компании может стать драйвером для их движения в ту или иную сторону. И все же я склоняюсь к дальнейшему росту котировок, нежели падению, аргументируя это блестящими результатами АЛРОСА по итогам 1 квартала 2016 года, вероятной перспективой роста дивидендной доходности, положительному эффекту от ребалансировки индексов MSCI Russia и FTSE, а также учитывая долгосрочный драйвер в виде возможного роста индекса цен на бриллианты, который сейчас тестирует многолетние минимумы.

Дополнительное подтверждение в пользу покупок акций АЛРОСА можно получить, взглянув на сравнение компаний отрасли по мультипликатору EV/EBITDA, где недооценка бумаг российской алмазодобывающей компании более чем очевидна. В совокупности всех факторов рекомендация может быть только одна – покупать.

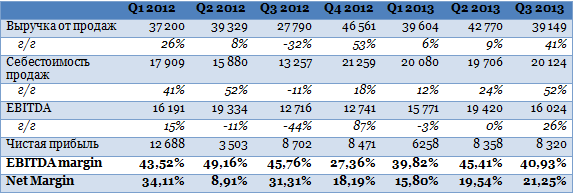

В четверг, 5 декабря, АЛРОСа опубликовала свои финансовые результаты по МСФО за 3-й квартал. Отчетность алмазодобывающей компании за период с июля по сентябрь оказалось нейтральной и в целом совпала с консенсус-прогнозом на уровне выручки и EBITDA. Реакция рынка на публикацию результатов будет нейтральной, однако не исключено, что новости, способные повлиять на котировки компании, могут появиться во время конференц-звонка по итогам отчетности.

Выручка АЛРОСы выросла на 41% г/г что обусловлено ростом продаж алмазов на 56,86% г/г, однако при этом средняя выручка на карат сократилась на 10,2% г/г. В то же время себестоимость продаж растет опережающими выручку темпами: с июля по сентябрь текущего года она увеличилась на 52% г/г, в расчете на карат себестоимость поднялась на 38,6% г/г. В результате валовая прибыль выросла на 30,1%, в то же время gross margin сократилась на 3 п.п., до 49%. EBITDA 3-м квартале повысилась 26%, однако EBITDA margin упала на 4,82 п.п., до 40,93%. Сокращение положительных курсовых разниц привело к снижению чистой прибыли на 4% г/г, до 8,32 млрд руб.

Источник: данные компании, расчеты Инвесткафе.

Чистый долг АЛРОСы за отчетный квартал увеличился на 4,53%, до 141,04 млрд руб., а долговая нагрузка в терминах NetDebt/EBITDA выросла до 2,20х. Структура долга осталась практически без изменений: доля долгосрочных займов составляет 66%. Большая часть краткосрочного долга будет погашена после завершения сделки по продаже газовых активов Роснефти за $1,38 млрд. После завершения сделки NetDebt/EBITDA сократится до 1,3х.

Я рассчитываю, что по итогам года выручка алмазодобытчика поднимется на 15% г/г, до 173,5 млрд руб., а EBITDA увеличится на 4,5%, до 63,7 млрд руб. Чистая прибыль ожидается на уровне 32,5 млрд, что на 2,49% ниже планки, достигнутой в 2012 году, однако поддержку акциям компании в декабре текущего и начале будущего года может оказать высокая дивидендная доходность, которая согласно новой политике АЛРОСы может составить порядка 4,4%.

В целом ценовая конъюнктура рынка алмазного сырья остается слабой, поэтому средняя выручка от реализации снижается. При этом рост затрат приводит к ухудшению рентабельности. По моим прогнозам, до конца уходящего года эта тенденция сохранится. Однако полагаю, что на сегодня акции АЛОРСы торгуются с дисконтом к справедливой цене и обладают потенциалом роста 12,05%.

Целевая цена по обычке АЛРОСы составляет 39,55 руб. Рекомендация ― «держать».

В среду, 19 июня, алмазодобывающая компания АЛРОСА опубликовала свои производственные и финансовые результаты за 1-й квартал текущего года. В целом они оказались довольно позитивными, однако не смогли достичь рыночных прогнозов по ряду показателей. Тем не менее текущее снижение прибыли не окажет негативного влияния на стоимость акций компании, так как ожидания инвесторов сконцентрированы на предстоящей приватизации, а также на продаже газовых активов, за счет которой будет погашаться часть долга.

В отчетном периоде компания сократила добычу алмазов на 17% по отношению к прошлому кварталу, до 7,5 млн карат, при этом сократив объемы реализации до 10,3 млн карат. На фоне падения цен на ювелирные алмазы на 14% по отношению к предыдущему кварталу выручка компании сократилась до 39,6 млн руб. Однако ввиду сокращения объемов добычи и реализации складских запасов квартальная EBITDA выросла на 23,8%, до 15,8 млн руб., в результате чего EBITDA margin вернулась к уровню 39,82%. В то же время в результате роста процентных расходов по обслуживанию долга, а также отрицательных курсовых разниц в размере 964 млн руб., чистая прибыль сократилась до 6,25 млрд руб.против 12,6 млрд руб. за аналогичный период прошлого года.

Источник: данные компании, расчеты Инветкафе

Долговая нагрузка компании осталась на прежнем уровне: чистый долг увеличился незначительно, до 119 млрд руб, а соотношение NetDebt/EBITDA LTM выросло до 1,98х. Кредитный портфель компании довольно устойчив, несмотря на довольно большую, порядка 30%, долю краткосрочных долгов. Практически краткосрочный долг планируется погасить за счет реализации газовых активов в течение года. Компания показала довольно сильные денежные потоки: чистый поток составил 8,2 млрд руб. Его увеличению поспособствовало сокращение капитальных затрат на 26%, до 6,6 млрд руб.

Одним из основных вопросов, к которым прикован интерес инвесторов, является планируемое сокращение доли государства в капитале АЛРОСА на 14% за счет продажи долей Росимущества и Республики Якутия по 7% соответственно. Утром была опубликована новость о том, что АЛРОСА может быть исключена из списка предприятий, которые планируется приватизировать, однако во время телефонной конференции менеджмент подтвердил планы компании по продаже бумаг, что, на мой взгляд, является позитивными фактором.

В целом я ожидаю умеренно-позитивной реакции рынка на выход отчетности за счет увеличения эффективности, а также подтверждения планов по реализации непрофильных активов и проведения приватизации компании, что позволит снизить долговую нагрузку и увеличить ликвидность акций компании на рынке.

Цель по обыкновенным акциям АЛРОСА составляет 39,22 руб. за бумагу.