Руководство Э.Он Россия на этой неделе заявило, что EBITDA компании по итогам 2012 года должна увеличиться на 22%, до 28 млрд руб. Однако прогнозируется, что в следующем году рост этого показателя замедлится. Тем не менее в будущем компания имеет все шансы сохранить лидирующие позиции в генерирующем сегменте по показателям рентабельности и эффективности.

Согласно прогнозу, данному генеральным директором компании Максимом Широковым, выручка Э.Он Россия по МСФО в этом году ожидается на уровне 78 млрд руб., что подразумевает рост 18% по сравнению с результатом прошлого года, а чистая прибыль составит 16 млрд руб. (+12% к уровню 2011 года). Такие темпы роста выручки, прибыли и рентабельности окажутся скромнее впечатляющих результатов 2011 года: тогда показатель EBITDA вырос на 57%, а выручка - на 31,2%, чистая прибыль составила 14,6 млрд руб. и была на 42% выше уровня 2010 года.

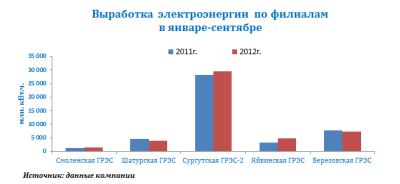

Тем не менее даже с учетом названных темпов роста, финансовые показатели Э.Он Россия по итогам 2012 года окажутся одними из наиболее выдающихся в отрасли. Положительной динамике финансовых показателей в этом году будут способствовать сильные операционные результаты компании. По итогам прошедших девяти месяцев суммарный объем производства электроэнергии всех филиалов Э.Он Россия составил 47,1 млрд кВт/ч, что на 5% больше, чем в аналогичном периоде 2011 года. Соответственно вырос и объем продаж электроэнергии на оптовом рынке: январе-сентябре 2012 года он составил 48,740 млрд кВт/ч, то есть на 4% больше, чем годом ранее.

Основное влияние на рост производственных показателей компании в этом году окажет работа новых генерирующих мощностей, введенных в эксплуатацию в 2010-2011 годах. Среди них Шатурская ГРЭС (мощностью 400 мВт), Сургутская ГРЭС-2 (800 мВт) и Яйвинская ГРЭС (400 мВт). Работа Сургутской и Яйвинкой станций позволила увеличить выработку на 2 911 млн кВт/ч, что составило 6% от общей выработки за период (47 086 млн кВт/ч). При этом максимальный рост наблюдался на Яйвинской ГРЭС.

В 2012 году по-прежнему более 60% объема производства придется на Сургутскую ГРЭС-2. Снижение выработки на Шатурской ГРЭС связано с изменением структуры генерации в энергосистеме после ввода новых мощностей.

За прошлый год рентабельность компании по EBITDA поднялась до 35%, на 6 п.п., и это рекордный уровень в генерирующем секторе. С учетом текущих и прогнозируемых темпов роста операционной прибыли вполне вероятно, что в этом году компания сохранит лидерство в сегменте по данному показателю.

В целом Э.Он Россия сохраняет довольно низкий уровень операционного и финансового риска. Прогноз компании по темпам роста показателя EBITDA вполне соответствует рыночным ожиданиям. Нужно добавить, что компания уже почти полностью реализовала свою обязательную инвестпрограмму в соответствии с ДПМ (договорами на поставку мощности), что позволит увеличить свободные денежные потоки в будущем. Общий объем новых мощностей составляет около 2 500 мВт, сейчас в эксплуатацию введено уже 64%. Сумма всей инвестиционной программы — около 109,4 млрд руб., при этом новых вложений компания пока не планирует.

Коэффициент использования установленной мощности (КИУМ) составляет 73,6%, что подтверждает статус Э.Он Россия как одного из самых эффективных генераторов в отрасли.

С учетом дисконта ключевых мультипликаторов компании в сравнении с медианными значениями зарубежных аналогов целевая цена Инвесткафе для акций данного эмитента определена на уровне 3,9 руб.

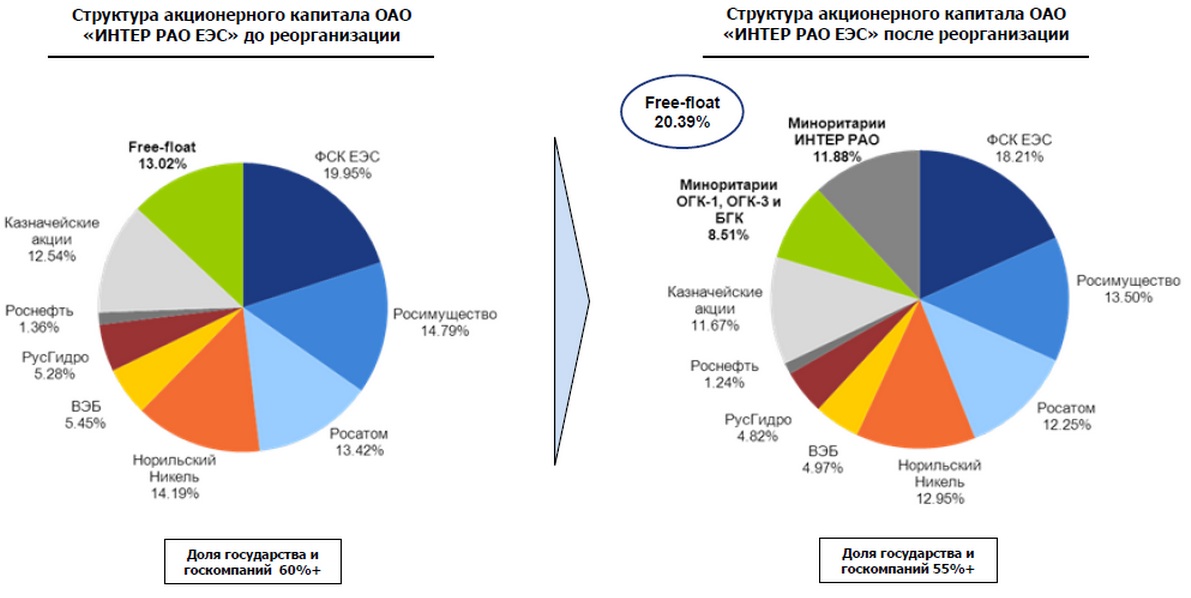

Текущий год крайне важнен для Интер РАО, ведь на него выпала обширная программа реорганизации, по итогам которой компания должна стать крупнейшим генератором электроэнергии на российском рынке.

Напомню, программа реорганизации предполагает аккумуляцию генерирующих активов ОГК-1, ОГК-3 и Башкирэнерго на базе Интер РАО с конвертацией акций миноритариев в акции последней. Сделки по присоединению ОГК-1 и ОГК-3 уже завершены, и бумаги этих компаний прекратили обращение на бирже. А для Башкирэнерго процесс перешел в решающую стадию, и, согласно планам участников сделки, делистинг бумаг ожидается уже в октябре.

В результате сделки структура Интер РАО должна претерпеть следующие изменения.

Полагаю, что после окончания сделки Интер РАО получит сильные драйверы роста, которые должны уже в среднесрочной перспективе положительно сказаться на капитализации компании. Среди них я бы выделил два основных.

1. В результате присоединения ОГК-1, ОГК-3 и Башкирэнерго произойдут положительные изменения в структуре капитала. В частности, уставной капитал компании вырастет на 9,56%, free-float Интер РАО увеличится с 13% до 20%, а доля государства при этом снизится примерно с 60% до 55%.

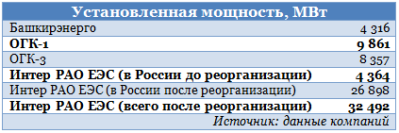

2. Установленная мощность российских генерирующих активов Интер РАО до реорганизации составляла всего 4 364 МВт, а после реорганизации она увеличится более чем в 6 раз и возрастет до 26 898 МВт. В результате, доля Интер РАО в общем объеме установленной мощности всех российских электростанций должна вырасти с 2,2% до 13%, что позволит обогнать РусГидро по этому показателю и сделает Интер РАО крупнейшим в России производителем электроэнергии.

С учетом же иностранных генерирующих активов установленная мощность Интер РАО достигнет 32 492 МВт. По абсолютному показателю установленной мощности — 26 898 МВт — Интер РАО будет уступать только РусГидро, и то если рассчитать показатель последней с учетом оборудования РАО ЭС Востока — 35 110 МВт.

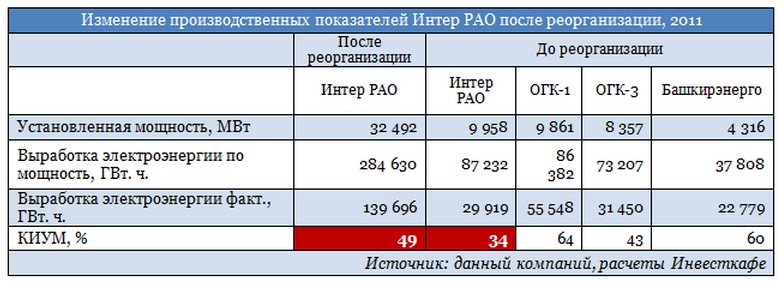

Как видно из таблицы выше, в результате реорганизации увеличится не только производственная мощность Интер РАО, но и ее качество. Все три присоединяемых актива обладают существенно большим показателем КУИМ, особенно ОГК-1 и Башкирэнерго, чем изначально был у Интер РАО. Таким образом, эффективность использования электрогенерирующих мощностей Интер РАО возрастет на 150 пп.

Что касается оценки степени положительного эффекта от реорганизации, то после наращивания мощностей и улучшения их производительности целевая цена составит 0,034 руб., что отражает потенциал роста в 25,7%. Рекомендация — покупать.

Основным спекулятивным инструментом для инвестора на сегодняшний день являются акции, простые и понятные в обращении. Лишь немногие рискуют, диверсифицируя и перекладывая средства в другие инструменты, например во фьючерсы. Большинство трейдеров используют данный инструмент как вектор, задающий направление рынку или ориентир в каком-либо секторе экономики.

Так, фьючерс на S&P500 отражает динамику американского рынка, фьючерс на индекс РТС — динамику российского. Особенно интересны сырьевые фьючерсы. Операции с разными контрактами имеют свои особенности, которые, на первый взгляд, кажутся сложными. Инвесткафе и Брокерский Дом Открытие развеют этот миф 25 октября 2012 года в 17:00 мск на очередном вебинаре.

В рамках вебинара мы рассмотрим такие темы, как:

• виды фьючерсов;

• особенности торговли фьючерсами на российской бирже;

• особенности торговли сырьевыми фьючерсами;

• особенности риск-менеджмента при торговле фьючерсами.

Тех, кому интересно узнать что-то новое и открыть для себя такой инструмент, как фьючерс, приглашаем на вебинар Инвесткафе.

Вебинар проведут: Павел Пахомов, заместитель начальника управления по развитию Управления обучения Брокерского дома «ОТКРЫТИЕ»; Анна Кокорева, модератор Инвесткафе.

В период возникновения инициатив, и, тем более, после принятия принципиального решения о повышении уровня страхового возмещения по вкладам физических лиц с 700 тыс. руб. до 1 млн руб., появилось вполне понятное намерение заставить банки не привлекать клиентов слишком высокими процентами по депозиту.

Официально такое решение еще не принято, однако в конце октября состоится обсуждение вопроса о повышении отчислений в Фонд страхования вкладов (ФСВ) и увеличении суммы вклада, покрываемой страховкой.

Крупные банки, особенно Сбербанк с ВТБ, высказываются за многократное повышение размера отчислений для кредитных организаций, ведущих слишком рискованную политику. Об этом говорила и Белла Златкис.

Михаил Задорнов в рамках презентации финансовых результатов ВТБ24 по итогам девяти месяцев также заявил, что существующий механизм отчислений банков в ФСВ несправедлив, поскольку 55% фонда состоит из отчислений Сбербанка и ВТБ. В итоге два крупнейших банка России делают отчислений больше, чем все остальные кредитные организации, которые вдобавок ведут еще и более рискованную политику по привлечению денег населения во вклады. Как результат, они покрывают убытки других банков вместо того, чтобы направлять эти средства на развитие собственного бизнеса.

В то же время Минфин, Банк России и АСВ выступили с предложением повысить взносы на 40%, что в итоге для банков с высокими депозитными ставками обернется увеличением размера взносов с 0,1% до 0,14%.

На мой взгляд, это несущественно отразится на финансовой деятельности банков, в целях борьбы с повышенными депозитными ставками размер отчислений нужно увеличить как минимум в 2-3 раза. Несмотря на недостаточность запланированных мер, я полагаю, что хотя бы эти решения будут приняты, и в Федеральный закон о страховании вкладов физических лиц в банках будут внесены соответствующие поправки, однако неизвестно, в какой срок это будет осуществлено и когда начнет действовать. Тем временем пятерка крупнейших российских кредитных организаций, имеющих наибольший объем депозитной базы, будет решать проблемы множества небольших банков, ведущих рискованный бизнес.

Так, по состоянию на 1 октября, на пятерку банков-лидеров по объему депозитного портфеля приходится 58,5% всех вкладов населения, а на Сбербанк с ВТБ — 52,7% от совокупного депозитного портфеля российских банков. Поэтому вполне разумно ожидать, что решение о повышении отчислений будет принято на тех условиях, которые предлагают крупнейшие банки. В итоге небольшим кредитным организациям придется либо снижать ставки по вкладам, либо делать отчисления в большем размере, чем сейчас. При таком сценарии развития событий выгодные ставки по депозитам отыскать будет сложнее, а Сбербанк и ВТБ увеличат свое конкурентное преимущество на рынке.

Хотя в целом по размеру привлеченных средств более мелкие банки вряд ли потеряют свои позиции в ближайшее время. На мой взгляд, такие поправки в закон будут благоприятны для средних по размеру банков, которые не ведут рискованную политику при формировании депозитных ставок, а устанавливают их в рыночных рамках. К ним можно отнести Банк Санкт-Петербург, Банк Возрождение, Номос-Банк. Их положение на рынке депозитов может даже улучшиться, что положительно повлияет в конечном итоге на финансовые результаты этих кредитных организаций.

Цель по обыкновенным акциям Банка Возрождение составляет 708,04 руб., потенциал роста — 18,8%, цель по привилегированным — 264,1 руб., что превышает текущую рыночную цену на 48,3%. Таргет по обыкновенным акциям Банка Санкт-Петербург в долгосрочной перспективе составляет 120,4 руб., что превышает текущую рыночную цену на 85,77%, цель по привилегированным — 145,91 руб., потенциал роста — 115,2%.

Стали известны новые подробности изменений в структуре акционерного капитала ТНК-BP. AAR отказался от покупки у BP 50% акций российско-британского СП. Как заявили представители консорциума, в ходе переговоров с BP им стало ясно, что предпочтение при продаже будет отдано Роснефти. Кроме того, у них возникли проблемы с источниками финансирования сделки.

Ранее AAR планировал продать свой пакет в ТНК-ВР или его часть, также высказывалась идея частично или полностью вывести этот актив на IPO, в случае если Роснефть станет покупателем доли BP. Игорь Сечин намерен вскоре прибыть в Лондон, чтобы обсудить с руководством BP структуру и условия сделки.

Также в ряде СМИ появилась информация о том, что Роснефть может выкупить и долю AAR за $28 млрд. Эта сумма близка к верхней границе нашей оценки справедливой стоимости 50% ТНК-BP International, которая колеблется от $25 млрд до $30 млрд с учетом ТНК-BP Holding, украинских активов компании и 50%-й доли в Славнефти.

Как следует из последних сообщений, Роснефть не собиралась использовать казначейские акции для расчета с BP, планируя вместо этого привлечь с долговых рынков порядка $15 млрд. Это, несомненно, повысило бы долговую нагрузку компании, а показатель чистый долг/ EBITDA2012П поднялся бы с 1x до 1,7x, хотя негативный эффект от этого в дальнейшем был бы нивелирован за счет консолидации доли в ТНК-BP на балансе Роснефти. При этом в распоряжении компании также есть казначейские акции балансовой стоимостью порядка $9 млрд.

Покупка Роснефтью доли AAR потребует привлечения дополнительного финансирования и может привести к существенному росту долговой нагрузки и пересмотру долгового рейтинга компании. Еще одной проблемой является то, что столь масштабная консолидация в нефтегазовой отрасли приведет к обострению противостояния в правительстве, так как увеличение доли государства в секторе идет вразрез с планами по осуществлению обширной программы приватизации.

В этой связи пока преждевременно судить о том, станет ли Роснефть полноправной владелицей ТНК-BP, однако получение 50% данного актива, благоприятно отразится на бизнесе покупателя, так как ТНК-BP обладает обширным пакетом greenfield-проектов, которые позволят Роснефти существенно увеличить темпы роста добычи. Выручка компании вырастет на 30%, а EBITDA — на 34%, до $29 млрд. Рост рентабельности по EBITDA будет незначительным — порядка 1-2%, до 24%. Добыча углеводородов вырастет на 38,5%, до 3,5 млн б.н.э. в сутки. Для сравнения, у ExxonMobil, лидирующего по этому показателю, он составляет 4,5 млн б.н.э.

Сделка также будет способствовать укреплению сотрудничества и обмену акциями между Роснефтью и BP. При этом BP необходимо получить весьма существенную долю в Роснефти (по моим расчетам, более 25%), чтобы компенсировать снижение добычи в результате продажи доли в ТНК-BP. И хоть я не ожидаю, что столь крупный пакет достанется иностранной компании, весьма вероятно, что доля BP в Роснефти составит 15-20%.

28 сентября 2011 года Совет директоров ОАО «ВТОРРЕСУРСЫ» утвердил Кодекс корпоративного управления.

Кодекс был разработан в целях систематизации и обеспечения большей прозрачности процессов корпоративного управления. Принятие Кодекса корпоративного управления – это осознанный шаг в направлении совершенствования стандартов менеджмента в соответствии с общепринятой мировой практикой.

Ключевые принципы построения документа определены с учётом рекомендаций Кодекса Федеральной комиссии по рынку ценных бумаг, норм действующего законодательства РФ, а также принятых в международной практике стандартов корпоративного управления компаниями, акции которых торгуются на фондовой бирже.

Кодекс закрепляет принципы, структуру и практику корпоративного управления, реализуемую в ОАО «ВТОРРЕСУРСЫ», определяет права акционеров, раскрывает первостепенную роль совета директоров в общем стратегическом руководстве деятельностью компании, декларирует принципы его формирования, отражает стремление компании к максимальной открытости и обеспечению оптимального контроля за ее финансово-хозяйственной деятельностью.

«Принимая и соблюдая положения настоящего Кодекса, – подчеркивает председатель Совета директоров ОАО «ВТОРРЕСУРСЫ» Иван Александрович Мясоедов, – мы подтверждаем свое намерение развивать и совершенствовать практику надлежащего корпоративного управления. При этом реализуемая нами политика информационной открытости и прозрачности обеспечивает максимально высокую степень доверия акционеров, потенциальных инвесторов, контрагентов и иных заинтересованных лиц к нашей компании, позволяя им принимать обоснованные и взвешенные решения в отношении Общества и его ценных бумаг».

О компании: ОАО «ВТОРРЕСУРСЫ» занимается сбором лома чёрных металлов по всей России, их первичной переработкой, сортировкой, брикетированием, а также последующим направлением на переплавку на металлургические заводы страны.

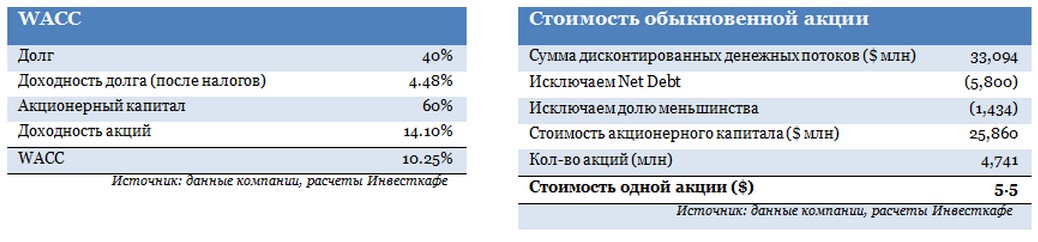

Торги акциями Вторресурсов, которые недавно начали обращаться на РИИ ММВБ, постепенно набирают обороты, что свидетельствует об интересе инвесторов к данному активу. Однако у многих игроков может возникнуть вопрос, насколько текущая рыночная цена справедлива и каков таргет для бумаг компании.

Проблема оценки заключается в том, что у Вторресурсов нет рыночных аналогов, поэтому сравнительный метод в данном случае неприменим. Остается оценивать компанию с помощью анализа денежных потоков, однако и здесь не все так просто. Если построить довольно примитивную модель, основываясь на прогнозах, данных эмитентом в меморандуме, стоимость одной обыкновенной акции можно определить на уровне 14,47 руб. Это довольно близко к текущей цене, в особенности если учесть дисконт, который обусловлен невысокой ликвидностью инструмента. Однако есть один нюанс, который не был учтен в первоначальных прогнозах. Дело в том, что компания собирается привлекать заемные средства путем выпуска облигаций. В следующем году Вторресурсы намерены разместить долговые бумаги на сумму 300 млн руб., а в дальнейшем планируют нарастить ее до 1 млрд руб.

Это вносит некоторые корректировки в первоначальную модель. Основной целью привлечения долга станет увеличение инвестиций в оборотный капитал, что может существенно изменить денежные потоки. При этом возрастут и затраты компании на обслуживание долга. Изменятся и показатели долговой нагрузки.

Учитывая, что прогнозируемая чистая прибыль в текущем году превысит 50 млн руб. и дивиденды выплачиваться не будут, в 2013 году объем собственных средств достигнет 658 млн руб. Краткосрочные займы ожидаются на уровне 140 млн руб., следовательно, чистый долг может составить примерно 400 млн руб. В таком случае с учетом относительно небольшого срока оборота активов выручку можно прогнозировать на уровне 2,2 млрд руб. Предположив, что показатели рентабельности практически не изменятся, так как сокращение доли условно-постоянных издержек компенсируется ростом процентных выплат по облигационному займу, получаем EBITDA, равную 154 млн руб. При этом соотношение NetDebt/EBITDA будет на уровне 2,59х. А соотношение D/E составит 0,63х, что находится в пределах нормы.

На текущий момент значения мультипликаторов EV/EBITDA и EV/S равны 11,7х и 0,8х соответственно. Если принимать текущую оценку бумаг Вторресурсов рынком как справедливую, то при сохранении текущих тенденций, а также при успешном привлечении облигационного займа стоимость компании должна возрасти до 1,43 млрд. С вычетом ожидаемого чистого долга рыночная капитализация окажется равной 1,01 млрд руб., что соответствует цене акции в 21,3 руб. В соответствии с этим прогнозом потенциал роста стоимости бумаг Вторресурсов к концу 2013 года достигнет 56,6% к текущей рыночной цене.

Банк России 17 октября официально раскрыл финансовые результаты отечественных банков по российским стандартам бухгалтерской отчетности. Безусловно, для нас наиболее интересными являются результаты по МСФО, однако, на мой взгляд, текущие данные следует также принять во внимание и посмотреть, насколько успешны были публичные банки в третьем квартале. Рейтинг самых прибыльных банков я составлю позже, а пока предлагаю взглянуть, сколько прибыли получили банки за III квартал 2012 года и удалось ли им улучшить норматив достаточности капитала (Н1).

Сбербанк увеличил прибыль за квартал на 47,17% до 269,3 млрд руб. При этом норматив Н1 продолжает снижаться, что является отрицательным фактором для банка. Тем не менее, учитывая его лидерские позиции в банковском секторе, снижение достаточности капитала для крупнейшего российского банка никак не повлияет на бизнес Сбера.

Банк ВТБ официально не раскрывает результаты своей деятельности по российским стандартам бухгалтерской отчетности. Однако, согласно статистике, опубликованной на сайте ЦБ РФ, прибыль банка за 9 месяцев составила 14,04 млрд руб., что в 1,5 раза ниже, чем за аналогичный период предыдущего года. Примечательно, что по итогам восьми месяцев банк заработал 16,9 млрд руб. Таким образом, кредитная организация продолжила сокращать итоговый финансовый показатель — на 17% за месяц. В квартальном исчислении чистая прибыль сократилась на 24,64%. Неделей ранее на презентации Лето Банка глава ВТБ24 Михаил Задорнов высказался о том, что ВТБ24 по итогам 9 месяцев заработал прибыли больше на 33,8%, чем за аналогичный период 2011 года. Прибыль ВТБ24 составила 26,5 млрд руб. против 19,8 млрд руб. годом ранее. При этом за квартал ВТБ24 нарастил прибыль почти на 60%, что является довольно позитивным фактором. Отмечу, что тенденция повторяется на протяжении года: когда ВТБ сокращает прибыль, его розничные подразделения наоборот, показывают хорошие результаты своей деятельности за отчетные периоды. В результате группа ВТБ по итогам года планирует заработать не менее 100 млрд руб. Вероятно, что розничный бизнес здесь станет определяющим в генерировании прибыли.

Банк Москвы за девять месяцев 2012 года увеличил чистую прибыль по РСБУ на 9,4% до 3,797 млрд руб. по сравнению с аналогичным периодом прошлого года. При этом прирост по прибыли за квартал составил 56,67%, что также является довольно сильным показателем для банка, находящегося на стадии финансового оздоровления. Кстати, в планах БМ по итогам года заработать 6,8 млрд руб. прибыли. При этом норматив достаточности капитала у Банка Москвы один из высоких в секторе и составляет 13,76%.

Банк Возрождение показывает стабильно хорошие результаты, и это не может не радовать. Так, за отчетный период прибыль кредитной организации составила 1898,1 млн руб., что на 56,6% больше чем по итогам второго квартала текущего года. В результате за третий квартал банк заработал 685,7 млн руб. При этом норматив достаточности капитала вырос с 11,37% по итогам 2 квартала до 11,64% по итогам 3 квартала. Хорошая отчетность Банка Возрождение даст положительный краткосрочный эффект.

Но впечатляющие результаты, безусловно, показал Банк Санкт-Петербург, нарастивший чистую прибыль за квартал в 5,8 раза или на 479,11% до 885,7 млн руб. Тем не менее, за девять месяцев 2012 года прибыль банка сократилась в 3,8 раза — против 3,380 млрд руб. за аналогичный период прошлого года. И данный фактор продолжает негативно сказываться на котировках БСП.

Полагаю, что наиболее хорошие финансовые результаты по итогам 9 месяцев по МСФО покажут Сбербанк и Банк Возрождение, что положительно повлияет на котировки акций банков в среднесрочной перспективе.

Целевая цена по обыкновенным акциям Сбербанка составляет 110,25 руб., потенциал роста — 18,4%, по привилегированным цель — 80 руб., что превышает текущую рыночную цену на 16,4%.

Цель по обыкновенным акциям Банка Возрождение составляет 708,04 руб., потенциал роста — 14,8%, цель по привилегированным — 264,1 руб., что превышает текущую рыночную цену на 45,9%.

Вечером 15 октября стало известно, что Промсвязьбанк принял решение отложить IPO на неопределенный срок. По словам президента банка Артема Констандяна, руководство кредитной организации разочаровано в результатах сбора заявок и в том, что не удалось завершить сделку в настоящее время. Однако он отметил, что в рамках IPO состоялись позитивные встречи с инвесторами в США, Великобритании, Европе и России, которые могут быть полезны в будущем.

Конечно, рассчитывать на однозначный успех, как было в случае с SPO Сбербанка, команда банка не планировала, но испытать удачу все же решила. Ведь кредитная организация находится в десятке лидеров по размеру активов банковского сектора, а также в преддверии размещения опубликовала хорошие результаты своей деятельности за прошедшее полугодие. Так, по итогам 1-го полугодия 2012 года по МСФО активы банка составляли 611 млрд руб., собственный капитал — 57,8 млрд руб., а чистая прибыль — 3,8 млрд руб. Безусловно, беспокоит норматив достаточности капитала, который остается на довольно низком уровне. По состоянию на 1 сентября текущего года он составил 10,72%, в то время как по итогам прошедшего полугодия равнялся 10,5%.

Бумаги банка были оценены на уровне $10-12, а сама кредитная организация в $1,5-1,8 млрд. Но в ходе IPO Промсвязьбанк планировал привлечь лишь $345-414 млн, что подразумевает стоимость банка с коэффициентом 0,7-0,9 к его капиталу. Причем такая низкая оценка была дана впервые в истории размещений российских банков. Даже Номос-банк в прошлом году был оценен инвесторами на уровне 1,1 к капиталу. И, казалось бы, если Номос в скором времени планирует покинуть рынок, то Промсвязьбанк вполне может занять его место и найти своих инвесторов.

Тем не менее, спрос инвесторов на акции был очень слабым, а закрытие книги заявок прошло по нижней границе установленного диапазона в $10—12 за GDR, что является не совсем тем предложением, на которое рассчитывал Промсвязьбанк. В связи с этим руководство банка и пришло к текущему решению. Теперь IPO отложено на неопределенный срок — как минимум, до наступления благоприятной рыночной конъюнктуры. Напомню, что вырученные средства от размещения планировалось направить на улучшение норматива достаточности капитала. Возможно, что Промсвязьбанк может вернуться к вопросу IPO весной или осенью после раскрытия своих финансовых показателей, которые за это время он может подтянуть в лучшую сторону. Но весной, на мой взгляд, выход будет маловероятен, ведь именно этот период закрепил за собой ВТБ, который намерен осуществить приватизацию госпакета, и который так долго ждал SPO Сбербанка.

В сложившейся ситуации существует как минимум два варианта развития событий. Либо банк откажется впоследствии от проведения IPO и найдет другие источники привлечения средств, либо проведет его, но при этом не только учтет ошибки неудачного размещения, но и изменит стратегию ведения собственного бизнеса для того, чтобы улучшить финансовые показатели и привлечь большее количество инвесторов при следующем IPO.

На российском рынке акций было заметно, как игроки распродавали бумаги других банков, таких как Возрождение, ВТБ, Сбербанк, и перекладывались в Промсвязьбанк. Но все же большую часть инвесторов «увело» за собой SPO Сбербанка, в связи с чем вот уже практически месяц акции российских банков продолжают терять в цене. На мой взгляд, среди акций второго эшелона в секторе наиболее привлекательными для покупок остаются бумаги Банка Возрождение. Напомню, что целевая цена по обыкновенным акциям составляет 708,04 руб., потенциал роста — 15,9%, цель по привилегированным — 264,1 руб., что превышает текущую рыночную цену на 50%

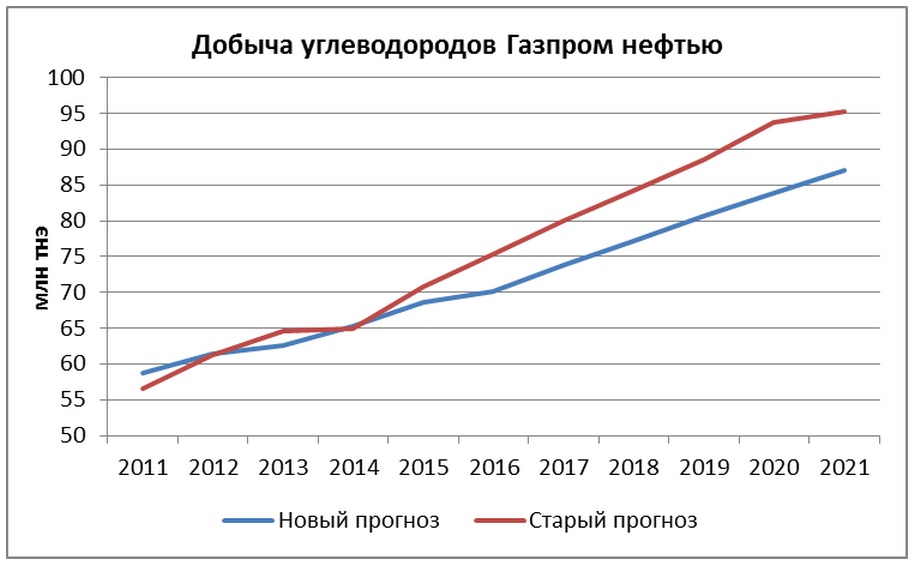

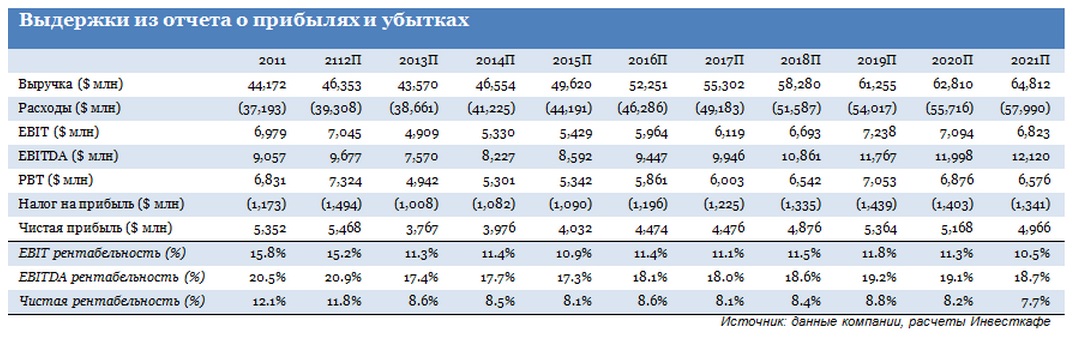

Я пересмотрел целевую цену по акциям Газпром нефти: таргет стал выше на 12% и достиг 169 руб. Рекомендация «держать» не изменилась. Ввиду масштабных планов компании по существенному увеличению добычи углеводородов при нынешнем налоговом режиме, а также с учетом исторически слабой операционной эффективности рентабельность Газпром нефти в перспективе двух лет существенно сократится.

Низкой рентабельность будет оставаться до тех пор, пока компании не будут предоставлены налоговые льготы. Своевременная реализация важнейших проектов и достижение целевых уровней добычи на вводимых в эксплуатацию месторождениях во многом зависит не только от налоговой нагрузки, но и от создания необходимой инфраструктуры.

В последней объявленной стратегии Газпром нефть заявила о весьма агрессивных планах по увеличению добычи до 100 млн тонн нефтяного эквивалента (т.н.э.) до 2020 года, причем порядка 25% из них должно было приходиться на газ. Ряд обстоятельств заставил меня пересмотреть в сторону понижения прогнозы по добыче компанией нефти и газа. Если раньше предполагалось, что добыча в 2020 году достигнет 94 млн т.н.э., то теперь ожидается 84 млн т.н.э.

Мессояха

Ранее начало добычи на Мессояхских месторождениях ожидалось в 2015 году, теперь же модель подразумевает перенос этих сроков на два года. Это соответствует недавно опубликованному проекту по разработке восточных и западных Мессояхских месторождений. Прогнозируемый уровень добычи, приходящийся на долю Газпром нефти к 2021 году, составляет более 7 млн тонн нефти и 3,6 млрд куб. м газа. Реализация проекта зависит от завершения строительства Транснефтью трубопровода Заполярье—Пурпе—Самотлор. Помимо этого, самой компании необходимо будет построить 80-километровый нефтепровод до этого трубопровода и 200-километровый газопровод до компрессорной станции «Ямбургская». Строительство нефтепровода должно завершиться в 2016 году. В проекте по разработке Мессояхи об освоении запасов газа сказано не было. Однако спрос на данное сырье со стороны Газпрома в условиях снижения потребления в Европе и доли рынка в России вовсе не гарантирован. Помимо всего прочего, налоговых льгот на Мессояху компании получить пока не удалось.

Новопорт

В предыдущей версии DCF-модели по Газпром нефти, также было заложено более раннее начало другого greenfield-проекта — освоение Новопортовского нефтегазоконденсатного месторождения. Теперь, я рассчитываю, что его разработка начнется в 2014 году. Прогноз добычи к концу прогнозного периода составляет более 7 млн тонн нефти и 5,5 млрд куб. м газа. Новопортовское месторождение является самым северным из разрабатываемых нефтегазоконденсатных месторождений Ямала. Из-за географического положения участка может возникнуть ряд трудностей. В частности, они связаны обеспечением круглогодичной эксплуатации месторождения, которая потребует от компании высокого уровня операционных и транспортных издержек. Для круглогодичного вывоза нефти с месторождения планируется использовать атомный ледокол. При этом льгот на Новопортовское месторождение пока тоже нет.

Что касается зарубежных проектов Газпром нефти, то крупнейшими являются два из них. Месторождение Бадра в Ираке будет обеспечивать компании до 2,5 млн тонн нефти в год к 2017 году. Однако Газпром нефть, в составе международного консорциума владеющая 30% в проекте, будет получать лишь фиксированную премию в размере $5,5 за баррель. Данный уровень находится в пределах нормы для иракских сервисных контрактов, но не позволяет компаниям получить выгоду от растущих цен на нефть. Второй крупный международный проект — это Хунин-6, в котором доля Газпром нефти составляет 8%, или около 1,8 млн тонн добычи нефти к 2017 году. Стоит отметить сохраняющуюся высокую неопределенность по поводу основных характеристик проекта: запасы, коэффициент нефтеотдачи, инвестиции, расходы. Предварительные оценки этих параметров, разумеется, есть, однако видимо ввиду их высокой неопределенности, консорциум российских компаний перешел к этапу ранней добычи нефти на месторождении до принятия окончательного инвестиционного решения, а ТНК-BP и Сургутнефтегаз заявили о желании выйти из проекта.

Выводы

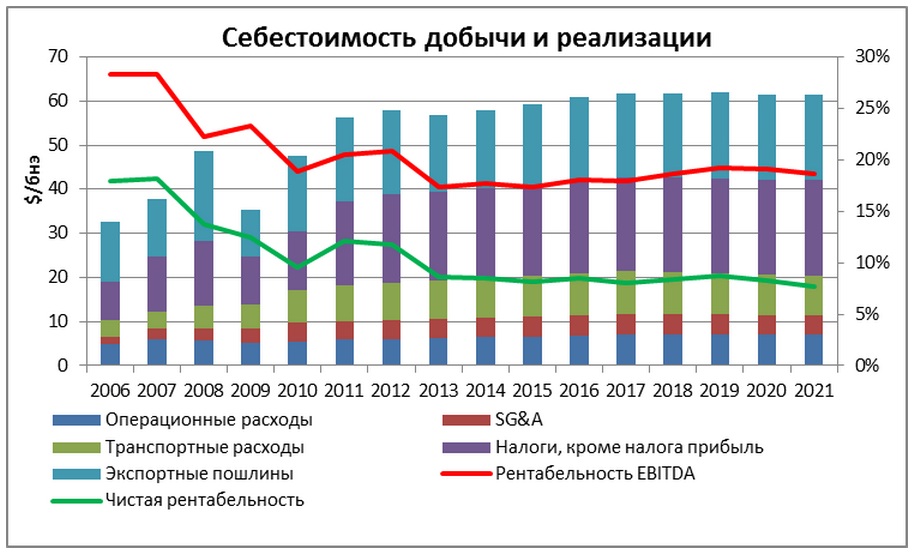

Таким образом, твердое стремление осуществить намеченные масштабные планы по увеличению добычи вынуждает Газпром нефть разрабатывать тяжелые и низкорентабельные месторождения. На описанные выше проекты к 2021 году будет приходиться до трети всей добычи нефти компании. Также не стоит забывать, что НДПИ на газ у компании, являющейся «дочкой» Газпрома, будет существенно выше, чем у независимых производителей, что должно сказаться на рентабельности проектов по добыче данного сырья.

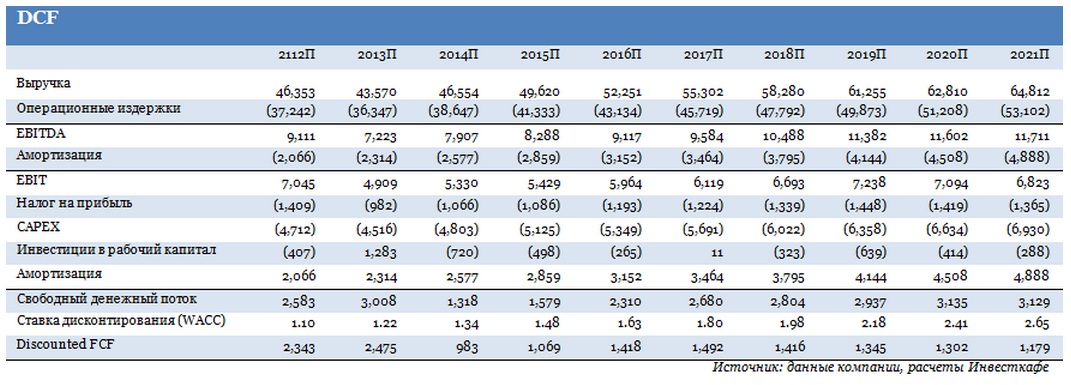

Текущая ситуация с налогообложением ряда ключевых проектов Газпром нефти и планы относительно их разработки, несмотря на постепенное восстановление заложенных в модель цен на нефть и газ после 2013-2014 годов, заставляют меня прийти к заключению, что рентабельность Газпром нефти будет падать и закрепится на низком уровне вплоть до 2021 года.

Высокие операционные и транспортные затраты, а также серьезная налоговая нагрузка для российских проектов и фиксированное вознаграждение по сервисным контрактам за рубежом негативно сказываются на оценке компании. Жесткая зависимость реализации проектов от строительства столь необходимой инфраструктуры вносит в оценку Газпром нефти неопределенность.

Наверное, главным триггером для роста акций компании может послужить предоставление ей правительством льгот для ряда готовящихся к разработке месторождений. Однако стоит учесть, что начало промышленной эксплуатации наиболее важных из них приходится на 2015-2017 годы. Это означает, что льгот, равно как и роста акций, возможно, придется ждать несколько лет.