Руководство Э.Он Россия на этой неделе заявило, что EBITDA компании по итогам 2012 года должна увеличиться на 22%, до 28 млрд руб. Однако прогнозируется, что в следующем году рост этого показателя замедлится. Тем не менее в будущем компания имеет все шансы сохранить лидирующие позиции в генерирующем сегменте по показателям рентабельности и эффективности.

Согласно прогнозу, данному генеральным директором компании Максимом Широковым, выручка Э.Он Россия по МСФО в этом году ожидается на уровне 78 млрд руб., что подразумевает рост 18% по сравнению с результатом прошлого года, а чистая прибыль составит 16 млрд руб. (+12% к уровню 2011 года). Такие темпы роста выручки, прибыли и рентабельности окажутся скромнее впечатляющих результатов 2011 года: тогда показатель EBITDA вырос на 57%, а выручка - на 31,2%, чистая прибыль составила 14,6 млрд руб. и была на 42% выше уровня 2010 года.

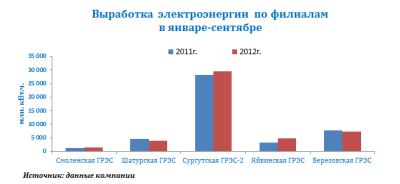

Тем не менее даже с учетом названных темпов роста, финансовые показатели Э.Он Россия по итогам 2012 года окажутся одними из наиболее выдающихся в отрасли. Положительной динамике финансовых показателей в этом году будут способствовать сильные операционные результаты компании. По итогам прошедших девяти месяцев суммарный объем производства электроэнергии всех филиалов Э.Он Россия составил 47,1 млрд кВт/ч, что на 5% больше, чем в аналогичном периоде 2011 года. Соответственно вырос и объем продаж электроэнергии на оптовом рынке: январе-сентябре 2012 года он составил 48,740 млрд кВт/ч, то есть на 4% больше, чем годом ранее.

Основное влияние на рост производственных показателей компании в этом году окажет работа новых генерирующих мощностей, введенных в эксплуатацию в 2010-2011 годах. Среди них Шатурская ГРЭС (мощностью 400 мВт), Сургутская ГРЭС-2 (800 мВт) и Яйвинская ГРЭС (400 мВт). Работа Сургутской и Яйвинкой станций позволила увеличить выработку на 2 911 млн кВт/ч, что составило 6% от общей выработки за период (47 086 млн кВт/ч). При этом максимальный рост наблюдался на Яйвинской ГРЭС.

В 2012 году по-прежнему более 60% объема производства придется на Сургутскую ГРЭС-2. Снижение выработки на Шатурской ГРЭС связано с изменением структуры генерации в энергосистеме после ввода новых мощностей.

За прошлый год рентабельность компании по EBITDA поднялась до 35%, на 6 п.п., и это рекордный уровень в генерирующем секторе. С учетом текущих и прогнозируемых темпов роста операционной прибыли вполне вероятно, что в этом году компания сохранит лидерство в сегменте по данному показателю.

В целом Э.Он Россия сохраняет довольно низкий уровень операционного и финансового риска. Прогноз компании по темпам роста показателя EBITDA вполне соответствует рыночным ожиданиям. Нужно добавить, что компания уже почти полностью реализовала свою обязательную инвестпрограмму в соответствии с ДПМ (договорами на поставку мощности), что позволит увеличить свободные денежные потоки в будущем. Общий объем новых мощностей составляет около 2 500 мВт, сейчас в эксплуатацию введено уже 64%. Сумма всей инвестиционной программы — около 109,4 млрд руб., при этом новых вложений компания пока не планирует.

Коэффициент использования установленной мощности (КИУМ) составляет 73,6%, что подтверждает статус Э.Он Россия как одного из самых эффективных генераторов в отрасли.

С учетом дисконта ключевых мультипликаторов компании в сравнении с медианными значениями зарубежных аналогов целевая цена Инвесткафе для акций данного эмитента определена на уровне 3,9 руб.