Vimpelcom Ltd, следуя требованиям законодательства Бермуд, назначил годовое общее собрание акционеров на 21 декабря. Среди всего прочего должны быть разрешены вопросы о выплате дивидендов и избрании наблюдательного совета. В свете изменений долей акционеров, его состав может сильно измениться. Между тем обеспечительные меры по иску ФАС сняты.

О снятии обеспечительных мер по иску ФАС сообщается в материалах самого ведомства. Глава ФАС Игорь Артемьев сказал: «Мы благодарим за сотрудничество акционеров Vimpelcom за проявленное терпение в этом непростом споре и очень рады, что он завершен». В принципе, в отзыве иска ничего неожиданного нет: с момента его подачи доли акционеров неоднократно менялись, и после последней сделки по выкупу Altimo пакета в 5,995% голосующих «префов» у Bertofan Investments была абсолютно точно исключена возможность установления контроля иностранным госхолдингом Telenor над российской компанией стратегической отрасли связи — Вымпелкомом — хотя, на мой взгляд, такой возможности не было и ранее. Сам Вымпелкомсообщил об удовлетворении решением ФАС.

Самое главное последствие отзыва обеспечительных мер заключается в том, что Vimpelcom Ltd наконец-то сможет беспрепятственно провести годовое общее собрание, на котором будут рассмотрены вопросы об избрании наблюдательного совета и о выплате дивидендов. Весьма вероятно, что выплата оставшейся части дивидендов за 2011 год ($0,55 на ADS, в сумме за год — $0,80) может быть совмещена с выплатой промежуточной части дивидендов за 9 месяцев 2012 года (в прошлом году за аналогичный период выплаты составили $0,35 на ADS). Все это обещает хорошую дивидендную доходность. Дата записи по реестру акционеров, которые имеют права на участие в годовом собрании — 20 ноября. Напомню, что я рекомендовал держать бумаги компании, чтобы не пропустить дату закрытия реестра.

В принципе, обеспечительные меры не нанесли существенного ущерба компании, так как в период их действия она работала практически в обычном режиме, показав неплохие финансовые результаты по итогам второго итретьего кварталов.

Теперь главным вопросом является то, как распределятся места в наблюдательном совете Вымпелком, и какие меры предпримут в этой связи акционеры. Как сообщает в пресс-релизе сама компания, ее два основных акционера — Altimo и Telenor — номинировали по восемь кандидатов в набсовет. Трое из них совпадают у обоих акционеров: это текущие независимые директора Оги Фабела, Ханс-Петер Кольхаммер и Леонид Новосельский. Собственно от Altimo номинированы трое текущих членов — Михаил Фридман, Андрей Баранов и Алексей Резникович, и двое новичков — Юрий Мусатов и Сергей Теслюк. Абсолютно симметрично поступил и Telenor: от него номинированы текущие члены Йон Фредрик Баксос, Шелль Мортен Йонсен и Оле Бьорн Шульстад, и новые — Мортен Карлсен Сорби и Торбьорн Вист. 13 кандидатов претендуют на 9 мест в набсовете. Как пишутВедомости, и у Telenor, и у Altimo есть возможность гарантированно провести в совет по 4 своих представителя, однако спрогнозировать итоги голосования представители компаний отказались.

Ранее представители Telenor говорили о возможности продажи доли (я связывал это возможность увеличения доли Altimo до контрольной) в Vimpelcom Ltd, хотя в недавнем интервью Ведомостям президент норвежской компании Йон Фредрик Баксос сказал, что она по-прежнему видит себя стратегическим инвестором в Vimpelcom. Но превышение количества директоров от Altimo в набсовете, над количеством директоров от Telenor, на мой взгляд, может заставить компанию вернуться к идее продажи своей доли, так как это вновь внесет дисбаланс в полномочия акционеров.

По моему мнению, идеальным вариантом был бы старый состав набсовета, где Altimo, Telenor и независимым директорам было отведено по три места. Вместе с тем, Йон Фредрик Баксос в интервью скептически отозвался об идее возобновления акционерного соглашения между компаниями. Уход Telenor из состава акционеров компании был бы крайне негативным для нее событием: норвежская компания имеет большой опыт и заинтересована в операционной эффективности Вымпелкома. Altimo же, как инвестиционный фонд, в большей степени стремится к максимизации стоимости компании, в том числе за счет слияний и поглощений, которые могут существенно осложнить ее бизнес, хотя и дадут новые возможности — в качестве примера, можно привести присоединение Wind Telecom.

Но, на мой взгляд, партнера с очень ценным опытом не хотела бы терять и Altimo. Для компании это имело бы негативные последствия в виде падения цены акций Вымпелкома и необходимости принимать решение о доведении своей доли до контрольной. Вместе с тем превышение порога в 50% акций, согласно уставу Вымпелкома, потребует обязательного выкупа акций у других акционеров, что в свою очередь обернется дополнительными большими затратами. Разумным вариантом также было бы достижение паритета по количеству директоров в набсовете при сохранении хотя бы одного независимого директора. Однако с уверенностью утверждать об исходе голосования нельзя — можно только ждать его результатов.

Напомню, что текущая рекомендация по ADS компании — «держать», целевая цена — $13,13.

С незапамятных времен российская электроэнергетика подвергается реформам, а инициатором их последнего на сегодня витка в 2008 году стал Анатолий Чубайс. Планируемые изменения не доведены до конца, программы реорганизации регулярно пересматриваются. На данный момент основной целью реформирования являются инвестиции в модернизацию отрасли, но кто захочет вкладываться в систему с неясной структурой? Усложняет ситуацию грядущая вторая волна приватизации. В связи с этим акции электроэнергетических компаний теряют привлекательность.

Когда закончатся реформы и чего от них ждать инвесторам, эксперты Инвесткафе расскажут 29 ноября 2012 года в 17:00 на специальном вебинаре, посвященном электроэнергетической отрасли России.

Повысятся ли тарифы на электроэнергию в результате модернизации отрасли?

Какие компании подвергнутся приватизации?

Стоит ли инвестировать в компании отрасли сейчас или стоит еще подождать?

Как будут выглядеть сети после реформы?

Вот основные вопросы, волнующие большинство частных инвесторов. У тебя есть шанс получить ответы на эти и другие вопросы от лучших экспертов фондового рынка. Стань ближе к истине вместе с Инвесткафе!

Участники вебинара: Кашаев Дмитрий Николаевич, эксперт Брокерский дом ОТКРЫТИЕ; Лилия Бруева, аналитик Инвесткафе; Анна Кокорева, модератор.

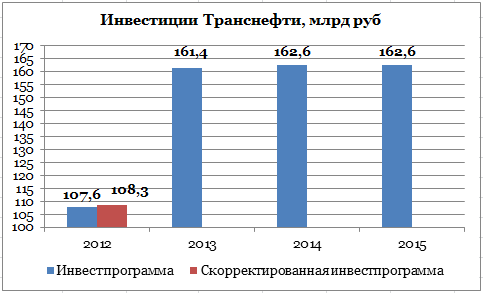

Совет директоров Транснефти утвердил инвестиционную программу на 2013 год в размере 161,4 млрд руб. Прогнозный объем инвестиций на 2014-2015 годы составляет 325,3 млрд руб. Кроме того, компания объявила об увеличении инвестиционной программы на 2012 год с 107,6 млрд руб. до 108,3 млрд руб.

Основной причиной повышения объема финансовых вложений в 2012 году стало строительство магистрального нефтепровода Куюмба—Тайшет, которое запланировано на 2012-2016 годы. Общий объем инвестиций Транснефти в данный проект по предварительной оценке составит около 97 млрд руб. Еще одним важным объектом, который потребует финансирования в ближайшие годы, является трубопровод Заполярье—Пурпе. В него планируется инвестировать 120 млрд руб. Срок реализации проекта — с 2012 по 2016 годы.

В 2013 году на строительство нефтепроводов Заполярье—Пурпе, Куюмба—Тайшет, а также в проекты расширения ВСТО-1 и ВСТО-2 Транснефть планирует инвестировать до 131,9 млрд руб. Еще 0,7 млрд руб. компания направит на сооружение магистрального продуктопровода Кстово—Нагорная. В реконструкцию уже действующих объектов Транснефть планирует вложить 28,8 млрд руб.

Новость об увеличении объема инвестиций в 2012-м и последующих годах была негативно воспринята инвесторами Транснефти. За один день торгов акции компании потеряли почти 2% и продолжали снижаться и на следующий день.

Причина такой реакции в том, что наращивание инвестиционной программы Транснефти может привести к уменьшению дивидендных выплат за 2012 год. Стоит отметить, что акции компании и без того не отличаются высокой дивидендной доходностью. Так, по итогам 2011 года Транснефть выплатила дивиденды в размере 716,58 руб. на одну привилегированную акцию, что дало доходность 1,6%. Общий объем выплаченных дивидендов по префам составил 10% от прибыли по РСБУ.

Падение чистой прибыли по РСБУ за девять месяцев 2012 года на 29%, до 7,8 млрд руб., из которой выплачиваются дивиденды, вызывает сомнения в том, что размер дивиденда Транснефти на одну акцию по итогам года увеличится, даже если на эти цели в соответствии с распоряжением правительства будет направлено не менее 25% чистой прибыли. Наращивание объемов инвестиционной программы эти сомнения подтверждает.

Целевая цена по привилегированным акциям Транснефти составляет 55,9 тыс. руб.

На заседании совета директоров Трансконтейнера, которое состоялось в среду, было решено расширить объем дивидендных выплат до 25% от чистой прибыли. Такое решение может быть связано с тем, что премьер-министр Дмитрий Медведев подписал поправки, согласно которым госкомпании обязаны направлять 25% прибыли на дивиденды. Однако решение о выплате должно быть одобрено собранием акционеров, на котором представителей государства может и не быть, если доля РЖД будет продана.

С другой стороны, к дате проведения общего собрания акционеров, которое традиционно проходит в середине мая, структура акционеров может поменяться, и в ней исчезнет доля государства, а, следовательно, решение о выплате и размере дивидендов может быть иным. На сегодняшний день на 50% пакет РЖД претендуют несколько крупных компаний, имеющих транспортные активы, среди которых наиболее вероятным остается FESCO, уже являющейся акционером Трансконтейнера, владеющем около 25% акций оператора. В свою очередь FESCO может быть куплена Суммой, которая интересуется транспортно-логистическими активами. Другими потенциальными участниками торгов выступают АФК Система, начавшая скупать транспортные активов, UCL Holding В. Лисина, и Globaltrans, для которого, однако, данный актив не имеет приоритетного значения. Такой состав претендентов на покупку прибыльного актива сулит достаточно ожесточенную схватку, стоит хотя бы посмотреть на ситуацию вокруг 25% пакета ПГК, который также продает РЖД.

К слову, именно с подачи FESCO за 2011 год были выплачены дивиденды из расчета 35% от чистой прибыли по РСБУ, что тогда составило 81,68 руб. на акцию, с дивидендной доходностью в 3,28%. По итогам текущего года, чистая прибыль оператора по российским стандартам ожидается на уровне 5,98 млрд руб., рост которой обусловлен ожидаемым увеличением грузооборота в четвертом квартале на 11,5%, а также сильными результатами в первом полугодии и третьем квартале текущего года. Следовательно, размер дивидендов при позитивном сценарии составит 1,495 млрд руб. или 107,60 руб. на акцию, что подразумевает ожидаемую дивидендную доходность 2,59%, а это довольно высокий показатель для транспортного сектора. Напомню, закрытие реестра акционеров Трансконтейнера, которые могут претендовать на дивиденды, обычно происходит в мае.

Увеличение дивидендных выплат является благоприятным фактором, как для стратегических инвесторов, так и для тактических инвесторов, и такая новость будет способствовать росту акций, в особенности учитывая, что компания практически не обременена долгами. Однако у бумаг по-прежнему ощущается нехватка ликвидности, что увеличивает связанные с этим риски. Такая ситуация, вероятнее всего, продлится вплоть до продажи доли РЖД, после чего ликвидность частично вернется на рынок. Текущая цель по акциям составляет 4150 руб., однако после определения сценария продажи цель может быть пересмотрена.

Совет директоров Трансконтейнера утвердил бюджет на 2013 год, предполагающий увеличение дивидендов с 10% до 25% от чистой прибыли.

Как сообщил директор Трансконтейнера по фондовому рынку и работе с инвесторами Андрей Жемчугов, окончательное решение по размеру дивидендов будет принято акционерами в середине 2013 года, пишет «Финмаркет».

Жемчугов ранее уже упоминал о том, что дивидендная политика компании может быть пересмотрена в соответствии с рекомендациями правительства, которое предписывает государственным компаниям направлять на эти цели не менее четверти от чистой прибыли.

Впрочем, по итогам 2011 года компания выплатила 35% от чистой прибыли по РСБУ, которая составила 3,481 млрд рублей. Чистая прибыль компании по МСФО в 2011 году составила 3,843 млрд руб., выручка — 30,876 млрд руб., EBITDA — 8,448 млрд руб.

«Стоит взглянуть на бумаги Трансконтейнера, который объявил о увеличении дивидендных выплат за 2012 год до 25% прибыли по МСФО, и, хотя еще сохраняется риск того, что в случае продажи пакета РЖД сменится основной акционер и дивиденды выплачены не будут, пока вероятность позитивного сценария выше. Цель по бумагам — 4150,2 руб.», — отмечает аналитик Инвесткафе Андрей Шенк.

21 ноября текущего года Банк Возрождение представил финансовые результаты по итогам девяти месяцев 2012 года по международным стандартам финансовой отчетности. Кредитная организация продолжила наращивать чистую прибыль, несмотря на довольно сложный период для многих российских банков и ухудшение внешней конъюнктуры рынка. За рассматриваемый период чистая прибыль выросла почти на 60% и составила 1,8 млрд руб. на фоне положительной динамики процентных и комиссионных доходов. Однако в третьем квартале снижение чистой прибыли по сравнению с предыдущим кварталом до 583 млн руб. было обусловлено увеличением отчислений на резервирование кредитного портфеля.

Процентные доходы банка за девять месяцев выросли на 18,36% и составили 12,15 млрд руб., в то время как в квартальном исчислении увеличение составило 18,7%. Процентные расходы за девять месяцев повысились на 9,2% до 5,49 млрд руб., за квартал на 28,1% в сравнении с аналогичным периодом прошлого года. В результате за третий квартал чистый процентный доход до вычета резервов вырос лишь на 11,42%, в то время как по итогам девяти месяцев повышение было более значительным — на 27,1%. Чистая процентная маржа в третьем квартале составила 4,6% против 4,8% по итогам второго квартала 2012 года, снизившись за счет роста средних активов, но за девять месяцев 2012 года показатель достиг 4,7%, что на 68 б. п. выше, чем год назад.

Качество кредитного портфеля заметно ухудшилось. Так, доля просроченной задолженности в общем кредитном портфеле составила 9,4% против 8,1% по состоянию на второй квартал 2012 года и 8,41% по итогам третьего квартала 2011 года. Причем такой рост проблемной задолженности до 14,3 млрд руб. был обусловлен обесценением крупного кредита в размере 2,1 млрд руб. в корпоративном портфеле. В результате были увеличены отчисления в резерв под обесценение кредитного портфеля на 50% в квартальном сравнении, и на 38% по итогам девяти месяцев.

Активы Банка Возрождение выросли за девять месяцев на 5,9% до 194,7 млрд руб. по сравнению с аналогичным периодом прошлого года, главным образом вновь за счет увеличения чистого кредитного портфеля. Кредитный портфель до вычета резервов вырос на 10,3% до 151,5 млрд руб. При этом отмечу, что объем общего кредитного портфеля снизился незначительно — на 0,5% за счет уменьшения объема корпоративного кредитного портфеля на 3,1% вследствие погашения рядом крупных кредиторов, администраций и муниципалитетов своей задолженности, а также снижением спроса в данном сегменте бизнеса на заемные средства. Кроме того по-прежнему сильными темпами рос розничный кредитный портфель, что связано с сильным спросом на потребительские и ипотечные кредиты со стороны населения. Так, кредиты физическим лицам выросли на 11% и составили 31,4 млрд руб. Отмечу, что ипотека занимает 66% розничного кредитного портфеля и является ключевым направлением в данном сегменте бизнеса банка. Объем ипотечных кредитов вырос на 35% до 20,8 млрд руб. с начала текущего года.

Если рассматривать результаты в целом за 9 месяцев текущего года в сравнении с аналогичным периодом 2011 года, то Возрождение продемонстрировал хорошие результаты деятельности, соответствуя своей консервативной политике ведения бизнеса. Тем не менее, квартальные результаты оказались несколько хуже ожидаемых значений. Акции кредитной организации на этом фоне несколько потеряли в цене, но не показали значительной просадки в день публикации. Более того, я полагаю, что отчетность банка нейтральна и повлияет на котировки бумаг лишь краткосрочно. По мультипликаторам P/E акции по-прежнему торгуются с премией и по P/BV — с дисконтом по отношению к российским и зарубежным банкам-аналогам.

Цель по обыкновенным акциям Банка Возрождение остается на уровне 708,04 руб., а вот по привилегированным таргет пересмотрен на 201,9 руб., как я и планировала, поскольку эти бумаги больше подходят для получения дивидендов по итогам 2012 года.

«Русские Навигационные Технологии» (тикер на ММВБ-РТС: RNAV) оснастили системой GPS мониторинга транспорта «АвтоТрекер» автомобили X5 Retail Group N.V. (тикер на Лондонской фондовой бирже: FIVE). Данный проект является одним из крупнейших внедрений систем мониторинга транспорта в сфере ритейла – на сегодняшний день уже оборудовано более 1200 автомобилей.

X5 Retail Group N.V. — крупнейшая по объемам продаж продовольственная розничная компания в России. Она управляет магазинами нескольких форматов: «мягкими» дискаунтерами «Пятерочка», супермаркетами «Перекресток», гипермаркетами «Карусель», а также магазинами «у дома» под различными брендами. Общее число торговых точек, работающих под маркой X5 Retail Group N.V., — свыше 3 300. Компания представлена в восьми экономических районах России.

В 2009 году X5 Retail Group N.V. приняла решение оптимизировать работу своего автопарка, оснастив свои автомобили системой GPS мониторинга транспорта. Специфика бизнеса обязывает ритейлеров обеспечивать своевременную доставку товара. Более того, поскольку товары X5 Retail Group N.V. — это в основном продукты питания, то чтобы они оставались свежими и не теряли товарный вид, при их перевозке важно контролировать температуру в рефрижераторах. Не менее значимая задача — следить за работой водителей, в частности исключать несанкционированные сливы топлива. Сегодня мониторинг транспорта становится отраслевым стандартом в ритейле и его внедрение в автопарке X5 Retail Group N.V. — вопрос сохранения конкурентоспособности.

Компания X5 Retail Group N.V. провела открытый конкурс, в котором специалисты «РНТ» смогли предложить наиболее технологически подходящие под требования заказчика решения. Например, было предложено контролировать расход топлива через CAN-шину автомобиля. Суть данной технологии заключается в том, что вся информация с различных агрегатов автомобиля (о температуре, скорости, расходе топлива и т.д.), передаётся на CAN-шину, с которой происходит их дальнейшее считывание. Данный метод контроля расхода топлива использует штатный датчик автомобиля, это удобно тем, что не требуется установка отдельного специального датчика, что сопряжено с его сложным и длительным монтажом.

На сегодняшний момент в X5 Retail Group N.V. создан единый диспетчерский центр мониторинга транспорта, контролирующий более 1 200 машин. На транспортные средства, которые доставляют товары в магазины «Перекресток», «Пятерочка», «Карусель» и другие, были установлены бортовой блок «АвтоТрекер», датчик открытия/закрытия задней двери, датчик контроля температуры, а также выполнено подключение к CAN-шине. Датчик открытия/закрытия двери позволяет контролировать время разгрузки товара, незапланированное срабатывание датчика может также сигнализировать об угрозе безопасности.

«В начале следующего года мы планируем продолжить сотрудничество с X5 Retail Group N.V. и оснастить системой «АвтоТрекер» 800 автомобилей компании. На настоящий момент в России мало подобных проектов, еще меньше компаний, обладающих опытом реализации таких проектов. У «РНТ» широкая экспертиза в области мониторинга транспорта компаний продуктового ритейла, это позволяет на базе уже существующего функционала разрабатывать решения, наиболее подходящие под специфические задачи отрасли», - комментирует сотрудничество с X5 Retail Group N.V. генеральный директор «Русских Навигационных Технологий» Иван Нечаев.

Ранее «РНТ» реализовали крупный проект в розничной сети «Магнит», в ходе которого системой мониторинга транспорта было оборудовано более 3 000 автомобилей.

CAN (Controller Area Network — сеть контроллеров) — стандарт промышленной сети, ориентированный прежде всего на объединение в единую сеть различных исполнительных устройств и датчиков. Режим передачи — последовательный, широковещательный, пакетный.

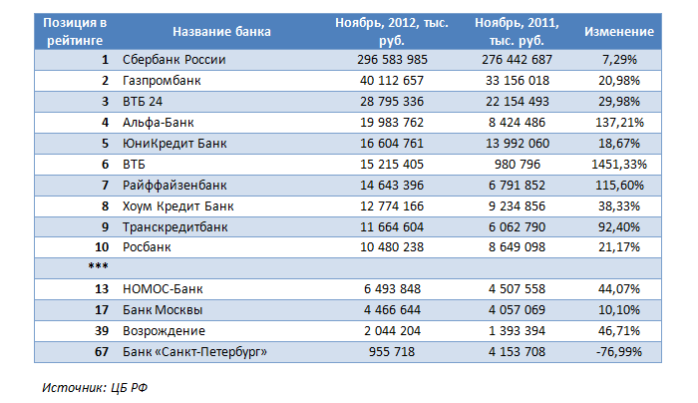

Рост ставок по всем видам кредитов, который начался еще в августе, и продолжился в сентябре-октябре, заставил сбавить обороты по розничному кредитованию у банков. Впрочем, некоторые участники рынка не ощутили на себе это влияние.

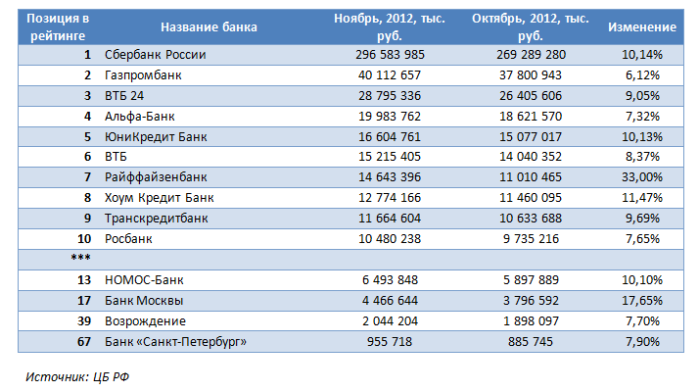

Отмечу, что за десять месяцев кредитным организациям удалось заработать по РСБУ 665,2 млрд руб. против 543,9 млрд руб. за аналогичный период 2011 года, то есть на 22,31% больше. При этом за октябрь прибыль всех банков увеличилась на 8,45%, в то время как за сентябрь данный показатель составлял 10,3%. То есть за прошлый месяц темп прироста прибыли несколько замедлился.

Так, данные по итогам октября выглядят следующим образом:

Тем не менее, согласно имеющимся цифрам, за октябрь банки заработали больше прибыли, чем по итогам сентября. Особенно много удалось заработать Райффайзенбанку, который увеличил прибыль за месяц на 33% до 14,6 млрд руб., поднялся на строчку выше и потеснил Хоум Кредит Банк с седьмой строчки рейтинга. На втором месте по относительным изменениям находится Банк Москвы с показателем в 17,65% и размером прибыли в 4,5 млрд руб. На третьей строчке разместился Сбербанк с приростом в 10,14% и размером чистой прибыли в 296,6 млрд руб. Менее активными темпами итоговый финансовый результат рос у Альфа-Банка — на 7,32% и составил 19,98 млрд руб., и у Банка Возрождение — на 7,70% до 2,04 млрд руб.

Из сравнения результатов банков за десять месяцев с итогами девяти месяцев текущего года видно, что позиции десятки банков — лидеров по прибыли практически не изменились (см. таблицу). В лидерах по приросту оказался ВТБ, который в 15 раз смог нарастить чистую прибыль по сравнению с 10 месяцами 2011 года. Неплохие темпы по генерированию чистой прибыли показали также Альфа-Банк — 137,2%, Райффайзенбанк — 115,6% и Транскредитбанк — 92,4%. Из публичных банков по процентному приросту после ВТБ, хорошие результаты показали Банк Возрождение (46,71%) и Номос-Банк (44,07%).

В аутсайдерах среди публичных кредитных организаций все еще остается Банк Санкт-Петербург, который за рассматриваемый период сократил итоговый финансовый результат на 77% по сравнению с 10 месяцами прошлого года. Остальные данные можно посмотреть в таблице ниже.

Тем не менее, по размеру чистой прибыли, впрочем, как и по другим основным показателям, Сбербанк останется лидером. В то же время ВТБ показал неплохую статистику за октябрь, а также за счет своих розничных подразделений показывает хорошие результаты развития бизнеса. Напомню, что целевая цена по обыкновенным акциям Сбербанка составляет 110,25 руб., потенциал роста — 28,2%, по привилегированным — 80 руб., что превышает текущую рыночную цену на 29%.

Таргет по бумагам ВТБ определен на уровне 0,08285 руб., потенциал роста в долгосрочной перспективе — 60,1%.

Стилей торговли много, но все знают, что самый быстрый спекулянт на рынке — это скальпер. Кто быстрее всех входит в сделку? Скальпер! Кто быстрее всех закрывает сделку? Скальпер! У кого самое большое количество сделок в день? У скальпера! Кто соображает быстрее других спекулянтов? Скальпер!

В последнее время скальпинг набирает популярность в России. Количество таких спекулянтов увеличивается с каждым годом, особенно в регионах. Однако данный вид торговли является очень рискованным в отличии от долгосрочных инвестиций. Так что же лучше: долгосрочные инвестиции или быстрые деньги?

Об этом вы узнаете 22 ноября 2012 года в 17:00 на совместном вебинаре Инвесткафе и Школы трейдинга А-Лаб. Мы ответим на три основных вопроса, которые интересуют каждого из вас:

• В чем основные преимущества скальпера?

• Как стать скальпером?

• Сколько зарабатывает скальпер?

Узнавай о новых возможностях вместе с Инвесткафе! Будь на коне!

Участники вебинара Дмитрий Вострухин управляющий активами Школа трейдинга А-Лаб и модератор Инвесткафе Анна Кокорева.

А также в вебинаре примет участие фундаментальный эксперт с независимой оценкой, который расскажет о преимуществах долгосрочных инвестиций перед скальпиногм.

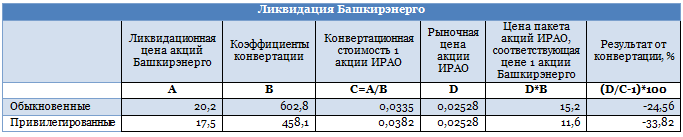

Коротко напомню о сути сделки. Преемниками Башкирэнерго стали две компании — Башкирская электросетевая компания (БЭСК), объединяющая электросети, и Башэнергоактив, объединяющая генерацию. При этом активы Башкирэнерго были разделены между бывшими основными акционерами предприятия — Интер РАО ЕЭС и АФК Система. Интер РАО достались генерирующие мощности, а Системе — сетевой комплекс.

Каждая акция Башкирэнерго, оставшаяся на руках у миноритариев, будет конвертирована в одну акцию Башэнергоактива, которая затем автоматически превратится в акции нового выпуска ИРАО по коэффициентам, приведенным в таблице ниже, и в одну акцию БЭСК. Ожидается, что обращение новых выпусков Интер РАО начнется не позднее февраля 2013 года.

Рассмотрим два возможных сценария, которые могли избрать акционеры Башкирэнерго 19 октября.

Сценарий 1. Продажа акций Башкирэнерго позволила бы получить 23 руб. и 20 руб. за обыкновенные и привилегированные акции соответственно. Нужно отметить, что с момента объявления оферты до 19 октября Башкирэнерго подешевела примерно на 30%, и продажа фактически означала бы фиксацию этого убытка. Цена ИРАО за этот же временно отрезок практически не изменилась.

Сценарий 2. Владение акциями Башкирэнерго вплоть до конвертации. Фактически это означает, что обладатель акций Башкирэнерго стал держателем двух активов, а именно:

- оплаченного фьючерсного контракта на акции Интер РАО с ориентировочной датой, предусматривающего поставку бывшему держателю бумаг Башкирэнерго 602,8 акций ИРАО за одну обыкновенную и 458,1 акций ИРАО за одну привилегированную;

- одной акции БЭСК на одну акцию Башкирэнерго.

К настоящему моменту можно говорить только о промежуточных результатах второго сценария. Окончательный же экономический эффект для бывших акционеров Башкирэнерго рассчитать невозможно, так как, во-первых, биржевые торги по дополнительным выпускам Интер РАО, в которые будут конвертированы акции Башкирэнерго, еще не начались, и, во-вторых, отсутствует ясность в отношении стоимости компании БЭСК.

На момент конвертации (30 октября) акции Башкирэнерго подешевели до 20,2 руб. и 17,5 руб. за одну обыкновенную и привилегированную бумаги, или на 12,2% и 12,5% соответственно. Конвертационная стоимость акции ИРАО составляла 0,0335 руб. и 0,0382 руб. для обыкновенных и привилегированных акций, что превышало рыночную цену ИРАО на 24,5% и 34%. Кроме того, нужно учесть затраты, обусловленные снижением капитализации Башкирэнерго с 19 по 30 октября.

Ликвидация Башкирэнерго

Таким образом, промежуточный результат от вхождения в процедуру реорганизации является отрицательным и составляет -36,76% (-24,56% – 12,2%) для обыкновенных и 46,32% (-33,82% – 12,5%) для привилегированных. Хочу отметить, что это меньше, чем по состоянию на 19 октября.

В отношении перспектив БЭСК представитель компании сообщил, что «акционеры (АФК Система) заверяют, что компания будет публичной. Однако вопрос о том, когда бумаги выведут на рынок, нужно будет задавать менеджменту БЭСК после ликвидации Башкирэнерго». Поскольку ликвидация Башкирэнерго уже состоялась, можно ожидать, что в ближайшее время этот вопрос прояснится и станет известно, получат ли акции БЭСК рыночную оценку или единственной возможностью их реализации останется нерыночная продажа.

Генерирующие активы Башкирэнерго (Башэнергоактив), перешедшие под контроль Интер РАО, оцениваются в 14 млрд. руб. Кроме того, в рамках сделки ИРАО к 29 сентября 2013 года должно выплатить Системе 11,2 млрд. руб. в виде денежных средств и векселей. Если рассчитать стоимость ликвидированной Башкирэнерго на основе объявленнойцены обязательного выкупа (33,42 руб. и 25,39. руб. за одну обыкновенную и привилегированную акции соответственно), то БЭСК можно оценить примерно в 10-11 млрд. руб.

Уставной капитал БЭСК разделен на 1 042 667 488 обыкновенных и 50 060 997 привилегированных акций номиналом 0,5 руб., так что рыночная стоимость каждой акции могла бы составить 9-10 руб.

Таким образом, стоимость акции Башкирэнерго, состоящая из одной бумаги Интер РАО и одной акции БЭСК (обыкновенной либо привилегированной), на текущий момент может равняться 25,2 руб. и 21,6 руб. соответственно. Это означает, что второй сценарий по текущей ситуации оказывается более эффективным.

Пока же целевая цена Интер РАО определена на уровне 0,0291 руб., что на текущий рыночный момент предполагает потенциал роста в 16%.