В рамках VI Международного форума «Транспорт России», одного из ключевых мероприятий «Транспортной недели 2012», состоялась церемония награждения победителей конкурса годовых отчетов и сайтов «Новая верста». Организаторами конкурса выступили газета «Гудок» и журнал «Пульт управления».

Участие в конкурсе приняли 33 компании, работающие в области грузовых и пассажирских перевозок, инфраструктурного и сервисного обеспечения деятельности транспортных компаний, производства транспортной техники, оборудования, а также продукции для компаний транспортной отрасли, транспортного строительства, лизинга транспортных средств, машин и оборудования.

Как и в прошлом году, «ТрансКонтейнер» стал абсолютным победителем конкурса, заняв 1 место в номинациях «Лучший годовой отчет транспортной компании», «Лучший уровень раскрытия информации в годовом отчете пассажирской и грузовой компании железнодорожной отрасли», «Лучший корпоративный сайт транспортной компании» и «Лучший уровень раскрытия информации для инвесторов на сайте компании».

Группа компаний Мультисистема выходит на IPO, в преддверии открытия книги заявок агентство Инвесткафе устроило частным инвесторам виртуальную встречу с руководством компании.

Запись вебинар:

Группа компаний Мультисистема выходит на IPO, в преддверии открытия книги заявок агентство Инвесткафе устроило частным инвесторам виртуальную встречу с руководством компании.

Перед тем как выйти на IPO ,была проделана большая работа, создана отчетность, организована ОАО Мультисистема, куда вошли две компании, занимающиеся приборами учета. Одна из них устанавливает эти приборы, а другая их обслуживает и проверяет. ОАО Мультисистема предлагает к приобретению 35% акций. Книга заявок будет открыта 17 декабря, а 26 декабря она будет закрыта, после чего начнутся торги акциями на бирже.

Успешность размещения зависит от перспектив рынка и конкурентных преимуществ компании. В случае с Мультисистемой таких факторов достаточно, во-первых у компании хорошие потенциал роста абонентской базы, законодательно все граждане РФ обязаны установить счетчики и обслуживать их. Во-вторых, бизнес группы диверсифицирован, это не только техническое обслуживание, но и строительный бизнес. В-третьих, стабильное финансовое положение. Однако в 2012 году у компании появился долг за счет внутренних расходов компании. До этого долгов не было и это говорит о том, что компания справляется со своим бизнесом.

Еще одним важнейшим фактором, положительно влияющим на положение группы, является дивидендная политика. Компания намерена выделить на выплату дивидендов 25% от прибыли.

Что касается слабых сторон, то они тоже есть и в основном связаны со спецификой бизнеса ЖКХ. В этой сфере достаточно высокие законодательные риски, но диверсифицируя свой бизнес, группа это предусмотрела. Также к слабой стороне можно отнести ограниченный рост прибыли и высокую конкуренцию.

Если говорить о оценке компании, то мультипликативная оценка показывает, что диапазон в котором компания хочет разместиться вполне приемлем. Цена акции составляет 11,71 руб., совокупный долг 64 575 тыс. руб., неоперационные активы 410 014 тыс. руб., выручка`12П 262 300 тыс. руб.

В целом Мультисистема достаточно привлекательна для инвестиций, потому что многие инвесторы находятся в поисках компаний, которые могут дать потенциал роста, а на российском рынке сейчас не так много эмитентов, которые недооценены. Для частных инвесторов это выгодное вложение.

В последнее время бумаги Ростелекома продемонстрировали сильное снижение, причиной которого явилось несколько факторов. Стоит ли инвесторам ожидать роста котировок оператора и сможет ли он преодолеть текущие трудности? На мой взгляд, ситуация может полностью нормализоваться ближе к середине следующего года.

Примерно с конца сентября, когда цена бумаг Ростелекома достигла локального максимума, котировки его бумаг начали постепенно сползать вниз. Ситуацию не смогла изменить даже в целом нейтральная отчетность за 3-й квартал и девять месяцев 2012 года. Падение лишь усилилось с выходом новостей об угрозе потери Ростелекомом ряда лицензий на связь GSM, а также об обысках у бизнесмена Константина Малофеева, считающегося крупным миноритарием оператора, и президента компании Александра Провоторова. Правда, тогда СМИ привели специальный комментарий МВД об отсутствии связи между обысками и делами Ростелекома. Дальнейшее падение котировок вызвало опасения, что по бумагам Малофеева, находящимся, по некоторым данным, в залоге у Газпромбанка, могут наступить margin calls.

Разумеется, вероятность этого исключать нельзя, однако следует помнить, что бумаги Ростелекома падали в цене и еще ниже: 31 мая обыкновенные акции торговались на уровне 105,44 руб., и тогда margin call не было, соответственно, и сейчас этого можно сильно не опасаться.

На мой взгляд, основные риски на сегодня кроются в другом: неизвестно решение Роскомнадзора относительно ряда лицензий GSM Ростелекома. Я писал о возможности создания СП между Ростелекомом и Tele2, а «Ведомости» предложили вполне жизнеспособную конфигурацию подобной сделки. Однако залогом успешности такой сделки выступают именно лицензии Ростелекома на ряд технологий связи по различным регионам: их не хватает Tele2 для расширения бизнеса как в качественном, так и в количественном отношении.

По моему мнению, эта сделка дала бы возможность разрешить противоречия между Ростелекомом и правительством, которое через вице-премьера Аркадия Дворковича и министра связи Николая Никифорова критикует компанию за недостаточное, по их мнению, внимание к развитию ШПД. Суть в том, что Ростелеком производит большие капзатраты, которые пока не увеличивают темпы роста выручки. Критику членов правительства вызывают расходы на мобильные сети. Кстати, по словам председателя совета директоров Ростелекома Ивана Родионова, объем CAPEX в будущем году планируется сократить. Передача мобильного бизнеса отдельной компании призвана разрешить это противоречие. К слову, 12 декабря должно пройти совещание у Дворковича по реорганизации Ростелекома, на котором могут быть затронуты и эти вопросы.

Возможность стабильно развивать эти два направления бизнеса очень важно для Ростелекома, ведь, как я неоднократно писал ранее, компании приходится постоянно компенсировать выпадающую выручку по услугам фиксированной телефонной связи. Балансировать удается во многом за счет реализации «облачных» и других услуг государственным потребителям, однако насколько нестабильным может быть такой источник выручки, показывают последние события. Например, принесший большую выручку проект видеонаблюдения за выборами будет проверен на предмет обоснованности затрат Ростелекома Счетной палатой. Из-за того, что в региональных бюджетах не были предусмотрены соответствующие расходы, Ростелеком могут заставить за свой счет поддерживать систему межрегионального электронного взаимодействия.

Ростелеком старается обеспечивать рост OIBDA и чистой прибыли путем снижения расходов: многочисленные прошлые сделки по слияниям и поглощениям дают много возможностей для оптимизации затрат. К примеру, оператор намерен в 2013 году сократить 20% административно-управленческого персонала. Расходы на персонал — крупнейшая отдельная статья затрат Ростелекома. По итогам девяти месяцев 2012-го на нее приходится почти 32% всех операционных расходов компании, а от выручки они составляют 26%. Сообщается, что эта мера позволит сократить операционные издержки на 1,3 млрд в следующем году и на 3,5-4,5 млрд — в будущем. Таким образом, сокращение штатов может обеспечить порядка 0,5% дополнительно по показателям рентабельности в 2013 году и около 1% — в 2014-м. С учетом общего замедления темпов роста телекоммуникационного рынка это будет существенной прибавкой. Также потенциально Ростелеком может последовать практике мобильных операторов и передать обслуживание сетей на аутсорсинг, что позволит дополнительно сократить расходы на персонал.

В любом случае можно ожидать разрешения накопившихся противоречий к годовому собранию в следующем году: обычно Ростелеком проводит его в июне (в 2012 году оно состоялось 14 июня). К тому моменту предположительно завершится процесс присоединения Связьинвеста (тогда еще президент Дмитрий Медведев дал старт этому процессу в марте и отвел один год на его завершение), и Росимущество вместе с ВЭБом получит возможность напрямую сформировать состав менеджмента и правления. Присоединение Связьинвеста само по себе должно стать неплохим драйвером роста для котировок компании.

Таким образом, я рекомендую покупать бумаги Ростелекома при положительном разрешении ситуации с лицензиями. Напомню, что целевая цена акции составляет 149,58 руб.

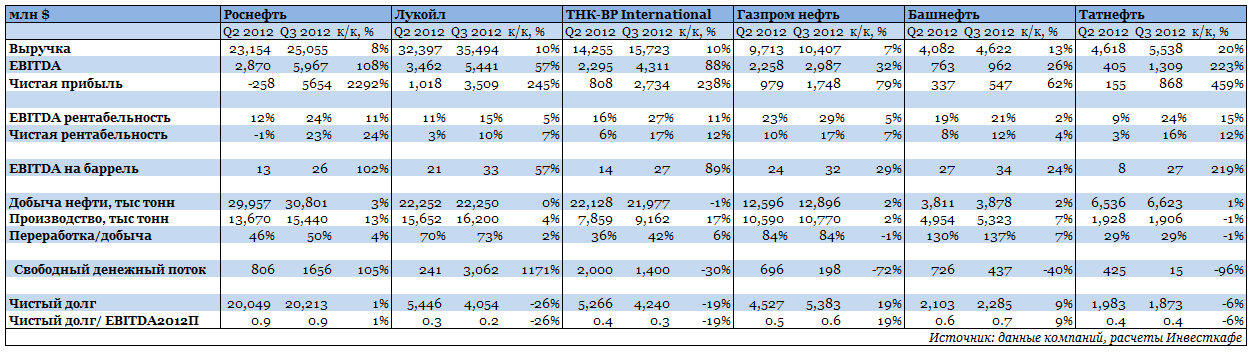

Все крупнейшие отечественные нефтяные компании отчитались за 3-й квартал 2012 года. Настало время сравнить их основные финансовые и операционные показатели и сделать выводы о том, кто из представителей сектора показал себя лучше других, а кому не удалось воспользоваться улучшившейся рыночной конъюнктурой.

После вполне удачного 1-го квартала во 2-м абсолютно весь нефтяной сектор пострадал от эффекта «ножниц Кудрина», который выразился в том, что падение цены на нефть сопровождалось резким ростом экспортной пошлины.

В результате резко сократилась прибыль всех компаний, а Роснефть и вовсе показала чистый убыток. В 3-м квартале средняя цена Urals на мировых рынках выросла на 2,5%, а экспортная пошлина снизилась на 17,3%, что позволило представителям нефтянки существенно улучшить свои финансовые показатели.

Что касается производственных результатов, то лидером по росту добычи в 3-м квартале стала Роснефть, которая за счет Ванкорского и Верхнечонского месторождений смогла увеличить данный показатель на 3,4% квартал к кварталу. На второй строчке оказалась Газпром нефть, добыча которой выросла на 2,4% за счет Приобского и месторождений в Оренбургской области. На третьем месте — Башнефть, которая уже долгое время является одним из лидеров по темпам роста добычи вопреки высокой истощенности и обводненности ресурсной базы и благодаря эффективной работе на действующих месторождениях. Существенных успехов добился и Лукойл, притом что падение его объемов добычи беспокоило инвесторов. Для Лукойла крайне позитивным фактором стала стабилизация добычи. В Западной Сибири она выросла на 0,4%, а в Тимано-Печоре отмечено существенное замедление темпов снижения.

Однако ключевой для сектора в этом году стала динамика цен на нефть и нефтепродукты. Компании с высоким отношением переработки к добыче как в тяжелом периоде с апреля по июль, так и в более позитивном 3-м квартале продемонстрировали лучший показатель EBITDA на баррель добычи. Прежде всего в этом плане стоит отметить Башнефть: отношение переработки к добыче у нее выросло с 130% во 2-м квартале до 137% в 3-м, а EBITDA на баррель добычи уже второй квартал подряд остается самой высокой в секторе. Отчетность продемонстрировала способность Башнефти использовать собственные перерабатывающие мощности и рыночную конъюнктуру с выгодой для себя и с пользой для акционеров.

На втором месте с EBITDA на баррель добычи в $33 по итогам 3-го квартала оказался Лукойл, существенно увеличивший выручку от реализации нефтепродуктов, в том числе и за счет грамотных трейдинговых операций. Производство нефтепродуктов выросло на 3,5% по сравнению с предыдущим кварталом. За счет модернизации перерабатывающих мощностей производство высокооктановых бензинов с января по сентябрь повысилось на 8,5%, до 5,1 млн тонн. Данный факт позволил увеличить выручку от реализации нефтепродуктов. Благодаря тому, что Лукойл производит лишь топливо стандарта Евро-5, снижение акцизов положительно отразилось на рентабельности компании.

Таким образом, по итогам 3-го квартала наиболее сильную отчетность в своем секторе представили Лукойл и Башнефть, которые смогли эффективно воспользоваться сложившейся рыночной ситуацией. Кроме того, показатели свободного денежного потока и чистой прибыли этих компаний позволяют рассчитывать, что дивиденды по итогам 2012 года окажутся несколько выше прошлогодних.

Целевая цена по акциям Лукойла — 2018 руб. По обыкновенным и привилегированным акциям Башнефти — 2003 руб. и 1500 руб. соответственно.

Новатэк заключил еще один контракт на поставку газа конечному потребителю. На сей раз — с Уралкалием. Соглашение будет действовать в течение десяти лет начиная с 2013-го. Ежегодный объем поставок — около 500 млн куб. м газа, соответственно, за весь период Новатэк продаст Уралкалию около 5 млрд куб. м. Общая стоимость контракта, учитывая предыдущие значения, может составить около 22 млрд руб.

В 2011 году Уралкалий потребил 393 млн куб. м природного газа и 36 млн куб. м попутного нефтяного газа. Кстати, его производитель удобрений закупает у Лукойла. Основным поставщиком природного газа для калийного гиганта являлся Газпром, около 30% приходилось на Новатэк, который с 2013 года станет единственным поставщиком природного газа для Уралкалия.

Из заключенных в последнее время договоров Новатэка с промышленными потребителями можно выделить пятилетний контракт с Северсталью объемом 12 млрд куб. м, договор с ММК, по которому металлургическое предприятие получит около 50 млрд куб. м до конца 2022 года, а также соглашение с Мечелом о поставке 17 млрд куб. м газа до конца 2023 года.

Объем поставок газа по договору с Уралкалием не очень велик, однако все новые и новые контракты говорят о том, что Новатэку удается оставаться конкурентоспособным на внутреннем газовом рынке газа, благодаря предложению более привлекательных условий и скидок. Общая выгода от перехода к Новатэком от Газпрома для компании может составлять около 5-10%. По заявлениям менеджмента Уралкалия, в условиях соглашения с Новатэком нет штрафных санкций за недобор или перебор газа, что является очень существенным плюсом для потребителей.

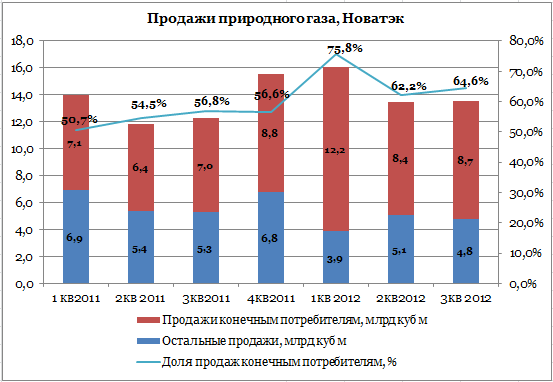

С января по сентябрь 2012 года доля продаж конечным потребителям достигла 68%, или 29,25 млрд куб. м газа. Для сравнения, за девять месяцев 2011 года она составляла почти 54%, или 20,51 млрд куб. м.

Более трети контрактов Газпрома заканчиваются в 2013 году, поэтому в обозримом будущем можно ожидать новых соглашений Новатэка с бывшими клиентами госкорпорации. Это позволит Новатэку сохранить или даже увеличить долю на внутреннем газовом рынке и снизить зависимость от продаж Газпрому и другим трейдерам. Кроме того, увеличение количества долгосрочных контрактов на поставку газа конечным потребителям важно для Новатэка в связи с все нарастающей конкуренцией со стороны Роснефти, которая после объединения газовых активов с ТНК-ВР станет одним крупнейших игроков на внутреннем рынке газа и уже сейчас заключает крупные долгосрочные договоры на поставку газа промышленным потребителям.

Группа компаний Мультисистема 15 декабря откроет книгу заявок на акции в преддверии IPO. Компания разместит в секторе РИИ Московской биржи 35% акций и планирует выручить 400-500 млн руб. Мультисистема — пока единственная компания в секторе ЖКХ, которая выходит на фондовый рынок. Основным ее бизнесом является техническое обслуживание счетчиков расхода воды. По данному направлению группа контролирует порядка 25% рынка Москвы и является одной из крупнейших по количеству абонентов. В 2012 году группа ждет прибыль в размере 71,5 млн руб.

Несмотря на то, что группа, представившая многообещающую отчетность, не имеет аналогов в России, инвесторы все-таки мало знакомы с ней. Однако аналитики Инвесткафе видят в Мультисистеме большой потенциал, поэтому 13 декабря 2012 года в 13:00 мы приглашаем вас на специальный вебинар «Мультисистема в преддверии IPO». Генеральный директор группы компаний Мультисистема Дмитрий Чалый расскажет об ее планах, а аналитик Инвесткафе Дарья Пичугина даст экспертную оценку будущему эмитенту.

Основные инвестиции Объединенной транспортно-логистической компании, которую планируют создать страны Таможенного союза, оцениваются примерно в 6 млрд долларов. Однако привлечение дополнительных взносов акционеров, а также субсидий государства не потребуется. Об этом сообщает «Прайм» со ссылкой на вице-президента РЖД Салмана Бабаева.

«Деятельность объединенной компании потребует определенных инвестиций, так как существующих мощностей недостаточно для обработки прогнозируемых грузопотоков. Основная часть - это замена и модернизация подвижного состава (около 5,5 миллиарда долларов), развитие терминальных и логистических мощностей (примерно 0,6 миллиарда долларов), а также IT-системы... Основной объем инвестиций приходится на период 2016-2019 годы и не потребует привлечения дополнительных взносов акционеров и тем более субсидий от государства», — рассказал Бабаев.

Инвестируемые средства останутся в единой экономическом пространстве трех государств и не уйдут за его пределы. Что касается источников финансирования инвестпрограммы, вице-президент РЖД отметил, что для ее осуществления достаточно собственного генерируемого денежного потока ОТЛК и привлекаемых без ущерба для финансовой устойчивости компании заемных ресурсов.

Напомним, РЖД предложили создать единого логистического оператора на паритетных условиях с Казахстаном и Белоруссией. Компания предлагает внести со своей стороны в структуру 50% акций Трансконтейнера. Предполагается, что Казахстанские железные дороги внесут в состав СП свои дочерние предприятия Казтранссервис и Кедентранссервис, а Белоруссия — терминалы в Бресте и активы Белинтертранса.

Для Трансконтейнера сейчас наиболее важна определенность с продажей госпакета, которая позволит менеджменту компании следовать определенной стратегии в зависимости от требований акционеров, но как раз этой определенности и нет, отмечает аналитик Инвесткафе Андрей Шенк.

«Основным аргументом «за» выступает факт, что РЖД получит необходимые денежные средства для реализации инвестиционной программы, а основной аргумент «против», что текущая конъюнктура рынка не позволит продать по справедливой цене и то, что Трансконтейнер — один из источников дохода РЖД, который позволяет частично компенсировать убыточные отрасли», — заключает эксперт.

Открытие книги заявок на акции Мультисистемы запланировано на 15 декабря. Компания планирует разместить до 35% уставного капитала в секторе РИИ ММВБ и рассчитывает привлечь порядка 400-500 млн руб. Ценовой диапазон размещения определен в рамках 11,4-14,3 руб. за акцию, стоимость эмитента в целом оценивается в 1 210 млн руб.

Достаточно высокая стоимость компании на данный момент объясняется неплохим потенциалом роста. Основным бизнесом Мультисистемы является техническое обслуживание счетчиков расхода воды. По данному направлению компания контролирует порядка 25% рынка Москвы, который является одним из крупнейших по количеству абонентов. При этом нужно отметить, что рынок этот достаточно перспективен, но при этом он высококонкурентный. Перспективность заключается в том, что граждане по закону обязаны установить у себя в квартирах водосчетчики, а в договорах на установку предусмотрено их обязательное техническое обслуживание каждые четыре года.

Ежемесячная плата за абонентское обслуживание в Мультисистеме составляет порядка 38 руб. На данный момент клиентская база компании оценивается в 500 тыс. человек, и ожидается доведение ее до 1 млн в ближайшие несколько лет. Конкурентным преимуществом Мультисистемы является база данных, которая позволяет ей видеть не только своих абонентов, но и тех, кто установил счетчики и обслуживается у конкурентов. Эта информация дает возможность расширить клиентскую базу за счет конкурентов. База данных была разработана Мультисистемой совместно с компанией 1С и является уникальной на рынке. Для клиентов преимуществом является наличие колл-центра, что в принципе уникально для данного бизнеса. Таким образом, расчет на рост клиентской базы вполне оправдан.

Кроме основного бизнеса Мультисистема также занимается строительством, энергосберегающими контрактами, в перспективе возможна покупка производства пенобетона. Планы компании обширны, однако при оценке для IPO учитывались только три вида бизнеса: техническое обслуживание счетчиков (к 2016 году будет приносить порядка 75% выручки), строительство и аренда (около 6,2% выручки к 2016 году) и энергосервисные контракты (порядка 18,8% выручки в 2016-м).

Средства от IPO прежде всего будут направлены на развитие бизнеса энергосервисных контрактов, включающих в себя утепление домов, ремонт и замену коммуникаций; а также на установку домовых счетчиков. В том виде, который предлагает компания, это достаточно капиталоемкий бизнес. Все работы Мультисистема будет проводить за свой счет. Затем в течение шести первых лет компания получит в качестве выручки разницу между коммунальными платежами, которые начисляются без учета экономии, и оплатой по фактическим показаниям счетчиков. По оценкам компании, для проведения необходимых работ в 20-30 домах нужно затратить 50-60 млн руб. В первые три-четыре года инвестиции будут окупаться, на пятый-шестой год компания начнет получать прибыль. Рентабельность данного бизнеса оценивается примерно в 30%. Необходимость проводить работы за свой счет объясняется тем, что у управляющих компаний на данный момент отсутствует мотивация по введению энергосбережения: необходимость проведения подобных работ законодательно пока не оформлена.

Акции Мультисистемы обладают двумя важными конкурентными преимуществами. Во-первых, бизнес достаточно интересен и обладает неплохими перспективами роста. Во-вторых, компания предусматривает возможность выплаты дивидендов уже по итогам следующего года (50% от чистой прибыли в 2013 году, 25% — далее). Стоит отметить, что другие компании, планирующие в ближайшее время IPO в секторе РИИ, не собираются выплачивать дивиденды следующие пять лет.

Тем не менее у Мультисистемы есть слабые стороны. В первую очередь надо помнить, что бизнес в сфере ЖКХ связан с достаточно высокими рисками, в том числе законодательными. При этом заоблачных прибылей здесь ждать не стоит. Если компания начнет устанавливать высокие цены в целях увеличения выручки, клиенты уйдут к конкурентам.

Несмотря на привлекательную дивидендную политику, я бы не рекомендовала акции Мультисистемы к покупке, если вы рассчитываете на высокую дивидендную доходность и быстрый возврат своих вложений. Однако для тех, кто готов вкладываться на долгосрочную перспективу, в том числе для институциональных инвесторов, данная компания выглядит вполне привлекательно.

При оценке компании методом мультипликаторов, по моему мнению, наиболее подходящим является использование EV/EBITDA и EV/S в одинаковых пропорциях. Таким образом, цена размещения получается равной 11,71 руб. за акцию, что чуть выше нижней границы ценового диапазона. По такой стоимости приобретение акций представляется целесообразным.

На днях Polymetal сообщил о том, что оценка запасов месторождения Албазино была увеличена в два раза. Это позволит компании перевыполнить план по добыче золота на данном руднике. Также, напомню, компания решила увеличить сумму, направляемую на дивиденды, до 30% от прибыли МСФО и планирует выплатить спецдивиденды за 2012 год в размере $0,5 на акцию.

Увеличение запасов на месторождении Албазино будет позитивно воспринято инвесторами, так как существенно повышает стоимость данного актива, в том числе за счет достаточно большого содержания золота в руде. Возросла и обеспеченность компании ресурсами. Общий объем минеральных запасов золота компании увеличился до 13,3 млн унций против 10,4 млн унций на начало года, и при прогнозируемых годовых темпах производства на руднике Албазино будет достаточно на десять лет.

На сегодняшний день Албазино производит 100 унций золота в год, что составляет 10% от общего объема. К 2014 году здесь планируется довести выпуск до 220 тыс. унций, или до 15,7% от общего объема производства. Однако после переоценки запасов компания, возможно, решит расширить производственные мощности, и план будет пересмотрен. Новость способна стать катализатором роста акций Полиметалла на LSE, несмотря на некоторую негативную динамику цен на золото в последние две недели.

Намерение выплатить спецдивиденды связано с пересмотром дивидендной политики компании. Теперь на данные цели будет направляться до 30% прибыли по МСФО с ковенанатами по долговой нагрузке, согласно которым соотношение NetDebt/EBITDA не должно превышать 1,75х. Текущее значение данного показателя составляет 1,3х. В целом риск, что дивидендные выплаты прекратятся, довольно низок, так как компания планирует сокращать капитальные затраты в ближайшие три года. Конъюнктура рынка золота в последние два года позволяет генерировать стабильно высокие денежные потоки, которые, в свою очередь, позволяют оплачивать инвестиционную программу и при этом платить высокие дивиденды.

По моим прогнозам, Polymetal вряд ли будет испытывать трудности с выплатой дивидендов при рыночной цене золота в $1600 за унцию, которая не будет достигнута до 2015 года из-за высокого спроса на данный металл со стороны различных категорий инвесторов. Что касается смены валюты, в которой выплачиваются дивиденды, то это процедура чисто техническая, однако из-за снижения валютного риска она улучшает привлекательность компании для инвесторов.

Дополнительные выплаты вряд ли окажут серьезное воздействие на долгосрочные прогнозы по компании, однако это создает ей хорошую дивидендную историю. В целом бумаги Polymetal остаются привлекательными для долгосрочных инвестиций, однако на сильный рост акций в краткосрочной перспективе вряд ли можно рассчитывать, так как целевая цена близка к текущей рыночной и равняется 1140 пенсов за бумагу.