В США стартовал сезон отчетности. Ряд компаний, котирующихся на американском фондовом рынке, представят свои финансовые результаты за четвертый квартал 2012 года. Если отчетность небольших компаний влияет только на стоимость их акций, то показатели гигантов могут определять движение рынка в целом. Одним из первых представил свои результаты крупнейший в мире производитель алюминия Alcoa. Отчетность совпала с ожиданиями инвесторов, хотя и оказалась очень слабой. После ее выхода акции гиганта упали на 0,22%.

В целом аналитики ожидают существенного снижения финансовых показателей компаний и слабой массовой отчетности. С чем эта тенденция связана и какое воздействие она окажет на российский фондовый рынок, вы сможете узнать на вебинаре Инвесткафе, который начнется 17 января 2013 года в 17:00.

Ни для кого не секрет, что движение американского рынка напрямую влияет на отечественные индексы. Сезон отчетности — это реальный шанс заработать на больших движениях и увеличении волатильности индекса РТС.

Участники вебинара: Игорь Клюшнев, Начальник департамента торговых операций ИК Фридом Финанс; Анна Кокорева, модератор Инвесткафе.

Газпром намерен подписать с правительством Узбекистана СРП по разработке месторождения Джел на северо-западе республики. В 2012 году российская компания провела доразведку данного месторождения. Его предполагаемые запасы — около 10 млрд куб. м газа. Общий объем инвестиций в данный проект госкорпорация оценивает в $50 млн.

Напомню, еще в декабре 2006 года власти Узбекистана предоставили Газпромулицензии на проведение ГРР на семи блоках Устюртского региона, суммарные запасы которых оцениваются в 120 млрд куб. м газа и 7 млн тонн газового конденсата.

Месторождение Джел было открыто Газпромом в мае 2009 года. В начале 2004 года компания начала добычу на узбекистанском месторождении Шахпахты. Работа на данном участке ведется в рамках соглашения о разделе продукции, которое действует до конца июля 2019 года. Максимальный объем добычи на месторождении оценивается в 500 млн куб. м газа в год. По итогам 2011 года российская компания добыла в Узбекистане более 210 млн куб. м газа. В 2012 году Газпром планировал нарастить объемы добычи до 300 млн куб. м.

Госкорпорация намеревается и дальше расширять ресурсную базу в Узбекистане, поэтому продолжит наращивать добычу на уже существующих месторождениях. Также в планах компании разрабатывать новые участки, лицензии на которые она уже имеет. По территории Узбекистана проходит газопровод корпорации Средняя Азия—Центр, мощности которого направлены на обеспечение потребностей внутреннего рынка РФ, а также для поставок газа в страны СНГ и дальнего зарубежья. Именно на эти рынки Газпром планирует направлять сырье, которое будет добывать в Узбекистане. Однако целесообразность наращивания добычи госмонополией в настоящее время можно поставить под сомнение. Отмечу, что Газпрому так и не удалось выполнить план по объемам добычи на 2012 год: газа получено 487,7 млрд куб. м при намеченных 500 млрд куб. м.

Внутреннее потребление газа в РФ в 2012 году снизилось в годовом сопоставлении на 7,4%, до 459,5 млрд куб. м. Объемы реализации Газпрома на внутреннем рынке в 2012 году также сократились по сравнению с прошлогодними, причем учитывая то, что независимые газовые производители отнимают все больше контрактов на поставку газа у госмонополии, сокращение это было довольно значительным.

Экспорт Газпрома в страны СНГ, по данным ЦДУ ТЭК, в 2012 году снизился на 12,3%. Падение объемов поставок российского газа в страны дальнего зарубежья в 2012 году составило 3,5%.

Позитивным фактором в наращивании собственной добычи газа на месторождениях в Узбекистане является то, что Газпром сможет снижать закупки газа у Узбекистана, которые в 2011 году составили 8 млрд куб. м для продажи в страны дальнего зарубежья и 2,4 млрд куб. м для поставок на юг Казахстана.

Однако данный факт снимает неопределенность относительно увеличения спроса на основных рынках сбыта Газпрома в будущем. И потому развитие проектов в Узбекистане не окажет влияния на капитализацию Газпрома. Целевая цена по акциям компании составляет 191 руб.

Совсем скоро большая часть российских инвесторов отправится отмечать праздники и наслаждаться законными выходными. Не будет в новогодние каникулы работать и Московская биржа, что может неблагоприятно сказаться на открытых позициях, оставленных трейдерами на этот период. Пока главные мировые фондовые рынки будут торговаться, российская биржа будет ждать окончания праздников. Это чревато большими гэпами, так как инвесторы будут просто не в состоянии вовремя отреагировать на те или иные новости из-за рубежа.

В то же время в первые дни нового года на мировых биржах наблюдаются слабые торговые объемы, которые вряд ли способны внести существенно изменить направление движения отечественных индексов. Но что думают по этому поводу сами инвесторы? Нужны ли нашим трейдерам торги в красные дни календаря?

Ответ на этот вопрос вы узнаете 10 января 2013 года в 17:00 на вебинаре Инвесткафе. Мы расскажем, во сколько обошлись праздники Московской бирже и ее участникам, и вспомним, были ли актуальны торги в праздники в прошлом.

В связи с визитом Владимира Путина в Индию возобновилось обсуждение лицензий «дочек» АФК Система. Одновременно Владимир Евтушенков сообщил СМИ, что переговоры по поводу лицензий продолжаются и в них наблюдается прогресс, что благоприятно для котировок МТС и АФК Система.

СМИ цитируют президента АФК Система Владимира Евтушенкова, который рассказал, что в настоящий момент идут переговоры о возвращении МТС на рынок Узбекистана, однако условия работы на нем, скорее всего, изменятся.

Напомню, что похожим образом развивалась ситуация с бизнесом МТС в Туркмении. В 2010-м году компания была вынуждена прекратить работу в стране и лишь недавно возобновила там операционную деятельность. Согласно новым условиям, МТС будут ежемесячно перечислять местному Туркментелекому 30% чистой прибыли, полученной в стране и рассчитанной в соответствии с местными принципами бухгалтерского учета. Ранее отчислялось 20% чистой прибыли.

Я предполагаю, что похожее соглашение будет достигнуто и с Узбекистаном, однако здесь ситуация осложняется судебным иском в отношении «дочки» МТС Уздунробита. Ранее сообщалось, что суд потребовал от МТС перечислить в бюджет Узбекистана порядка $600 млн. Компания добивается снижения суммы предъявленных узбекскими властями претензий. В инциденте с Туркменией таких дополнительных затрат не возникло.

Между тем ценность рынков стран СНГ для МТС состоит в сравнительно более высоких, чем в России, уровнях рентабельности. Сравним российский и узбекский рынки (рентабельность рассчитана по показателям в национальных валютах).

Как мы видим, даже несмотря на списания и прекращение деятельности почти с самого начала 3-го квартала, рентабельность по OIBDA в Узбекистане по итогам девяти месяцев 2012 года была на уровне этого же показателя в России.

Без последствий для своей отчетности МТС может выплатить Узбекистану не более $500 млн. Именно в таком размере был сформирован резерв под потери по судебным искам в Узбекистане. Большая сумма обернется выпадающей чистой прибылью; впрочем, положительным моментом является то, что эти потери ограничены $100 млн, а это не так уж и много в масштабах МТС, поэтому не должно серьезно повлиять на инвестиционную привлекательность бумаг оператора.

Другой вопрос состоит в том, насколько быстро МТС удастся восстановить сети и вернуть абонентов. Однако учитывая приводившиеся ранее в СМИ сообщения о чересчур высокой нагрузке на сети конкурентов МТС на узбекском рынке, можно предположить, что многие абоненты охотно вернутся к сотрудничеству с Уздунробита, восстановив нормальную нагрузку на сети других операторов.

Меньше определенности с лицензиям другой «дочки» АФК индийской SSTL. В начале этого года компания наряду со многими другими операторами связи Инднии была лишена 21 из 22 лицензий, хотя к самой компании претензий у властей страны нет. После этого правительство Индии провело аукцион на мобильные лицензии, который окончился неудачей. Из-за чересчур завышенной новой цены лицензий властям удалось собрать менее четверти от планируемой прибыли в $7,3 млрд.

SSTL решила оспорить лишение ее лицензий и подала в Верховный суд Индии апелляцию. Владимир Евтушенков в одном из интервью выразил уверенность в положительном разрешении ситуации в Индии, предположив, что проблему удастся урегулировать даже во внесудебном порядке. Так или иначе, чтобы избежать негативных последствий для SSTL осталось не так много времени: срок, в течение которого лишенные лицензий компании могут продолжить оказание услуг, истекает 18 января следующего года.

Евтушенков выразил мнение, что законодательство, касающееся слияний и поглощений на индийском телекоммуникационном рынке должно стать более прозрачным. Из этих слов можно сделать предположение, что при благоприятном исходе событий SSTL и/или Система могут рассмотреть вариант приобретения других операторов. По данным телекоммуникационного регулятора Индии TRAI, на конец октября их насчитывается 14.

Потенциал консолидации объемного индийского телекоммуникационного рынка очевиден. Кроме того у него огромные перспективы роста: уровень проникновения мобильной связи в стране, по данным TRAI, составляет лишь 76,75% (159,52% в городах и 40,61% в сельской местности), и это относительно немного. Фактически здешний рынок находится в том же состоянии, что и российский шесть-семь лет назад. При этом очень большой потенциал роста имеет сегмент мобильного Интернета, на который делает ставку АФК. Поэтому сохранение SSTL как актива очень важно для компании, тем более что долг компании на конец 3-го квартала составляет $1 537 млн, и, как сообщал ранее менеджмент Системы, значительная его часть гарантирована холдингом.

Решение проблем с лицензиями должно стать мощным драйвером роста для котировок МТС и, в особенности, Системы. Напомню, что целевая цена по бумагам МТС — 276,28 руб., рекомендация — «держать». Положительное разрешение ситуации с лицензиями SSTL должно стать сигналом к покупке бумаг АФК Система: целевая цена по ним составляет 33,81 руб. за акцию и $22,5 за ГДР. Потенциал роста, соответственно, 38% и 15%. Как дополнительный позитивный момент, связанный с акциями Системы, также стоит отметить намерение компании увеличить дивидендные выплаты.

Подходит к концу 2012 год. За это время на российском фондовом рынке произошло много важных событий. Например, слияние ММВБ и РТС, SPO Сбербанка, IPO ряда новых компаний, покупка ТНК-ВР Роснефтью, президентские выборы и многое другое. Инвесторы подсчитывают прибыли и убытки. Многие выводят средства со счетов, а некоторые задумались о новых инвестициях. Куда же вложить деньги в новом году? Аналитики Инвесткафе знают ответ на этот вопрос.

Интересные инвестидеи есть уже сейчас, и в качестве новогоднего подарка мы озвучим их первыми 27 декабря 2012 года в 17:30. Топ-10 лучших акций российского фондового рынка, а так же нетрадиционные способы инвестирования от крупнейших брокеров страны.

В вебинаре примут участие специалисты ФХ Финам, Инвесткафе и БКС.

В этом году мы провели 40 вебинаров на различные финансовые темы, в которых приняли участие ведущие специалисты российского фондового рынка, в том числе и аналитики Инвесткафе. Если по каким-то причинам вы не смогли увидеть их, не расстраивайтесь, запись каждого мы храним на нашем аккаунте в ютюбе.

27 декабря 2012 года состоится наш последний вебинар в этом году, мы старались, как никогда, проводи старый год вместе с нами!

Участники вебинара: Юлия Афанасьева,аналитик-трейдер ФХ Финам; Виктор Рамановский, руководитель учебного центра ФГ БКС; Анна Кокорева, модератор Инвесткафе.

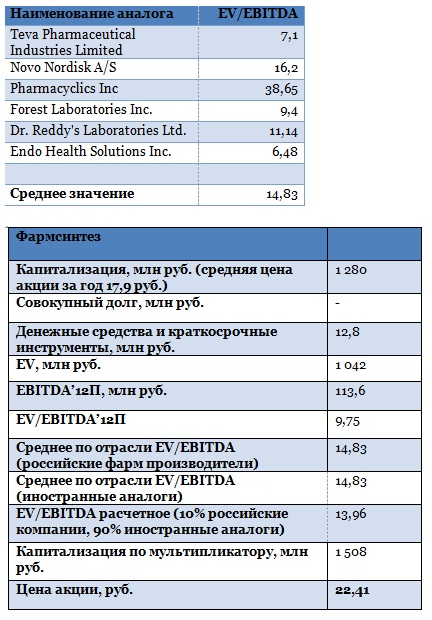

В начале декабря стало известно, что Фармсинтез все-таки провел увеличение уставного капитала, а размещение по закрытой подписке будет проходить в пользу Роснано, Opko Pharmaceutical (США) и Finarte Ou (Эстония). Opko занимается собственными разработками, а также активно инвестирует средства в быстро растущие фармацевтические компании по всему миру. Скорее всего, компания сможет в дальнейшем содействовать Фармсинтезу в продвижении препаратов на американском рынке. Finarte Ou — инвестиционная и консалтинговая компания.

По данным Фармсинтеза, его уставный капитал увеличится на 74%, всего будет размещено 55 млн акций, цена размещения составит 22,08 руб. за бумагу. Таким образом, компания сможет привлечь порядка 1 214,4 млн руб. Полученные деньги, скорее всего, будут вложены в продвижение уже существующих уникальных лекарственных средств. Сейчас Фармсинтез занят регистрацией и клиническими испытаниями нескольких лекарств в США, России и Белоруссии.

В перспективе некоторые препараты могут получить статус орфанных в США, что даст возможность вернуть часть средств, потраченных на регистрацию, но определенные вложения требуются уже сейчас. Так, на завершение клинических исследований по препарату Virexxa, который уже получил статус орфанного и ближе других подобрался к выходу на американский рынок, необходимо порядка $2,4 млн, а также последующая регистрация в Европе. Virexxa будет производиться на предприятии Фармсинтеза в Эстонии, поэтому европейский рынок будет одним из приоритетных.

Напомню, что в РСБУ за девять месяцев 2012 года Фармсинтез показал значительный рост выручки и валовой прибыли — 46% и 44% соответственно, таким образом, в отличие от результатов прошлого года была зафиксирована прибыль от продаж. Рост данных показателей объясняется как увеличением фармацевтического рынка России на 24% в денежном выражении, так и повышением продаж собственно Фармсинтеза, обусловленного расширением продуктовой линейки. Во второй половине 2011 года был зарегистрирован препарат для лечения глаукомы, и эффект от его продаж был виден уже в текущем году. Кроме того, свой вклад в улучшение ситуации внесло начало поставок некоторых препаратов на Украину.

Оценка обыкновенной акции в ходе закрытого размещения превышает текущую рыночную цену почти на 50%. По моему мнению, это прежде всего связано с тем, что компания размещает довольно крупный пакет по закрытой подписке, а также учитывает разработки компании, неизвестные широкой публике. Среди разработок компании на данный момент есть такие препараты, которые потенциально после окончания необходимых испытаний могут принести значительный доход. Например, когда начнется реализация Virexxa в США, рост выручки сможет составить порядка 100%, а названное лекарство — это только один из препаратов, наиболее близкий к выходу на рынок. Хотелось бы отметить, что в расчете своей предыдущей справедливой цены я использовала аналоги только отечественного рынка. Однако, если учесть что Фармсинтез — единственная российская публичная компания, занимающаяся исключительно разработкой лекарственных средств нового поколения и претендующая на выход на многообещающий американский рынок, стоит принять во внимание мультипликаторы иностранных аналогов.

Также я обновила данные по текущей капитализации и заемным средствам. В этой связи оценка в 22,08 руб. за бумагу выглядит вполне обоснованной. Справедливая цена акций Фармсинтеза — 22,41 руб. Однако в ближайшем будущем низкая ликвидность акций не даст котировкам подняться до данного уровня.

Хотя в соответствии с нашим прогнозом 19 декабря торги на отечественных площадках начались ростом ключевых индексов, благодаря позитивному внешнему фону, к вечеру оптимизм инвесторов заметно спал, и к закрытию основной сессии российский фондовый рынок подошел разнонаправленно.

По состоянию на 18:00 мск индекс ММВБ снижался на 0,22%, а РТС вырос на 0,35%. Макростатистика из Европы и США не смогла побудить российских инвесторов к покупкам.

Большинство голубых фишек также начали этот торговый день в плюсе, но по итогам сессии также продемонстрировали смешанную динамику: Газпром (+0,04%), Лукойл(-0,02%), ВТБ (+0,1%), Сбербанк (-0,41%), Роснефть (-0,34%), НЛМК (-0,26%), АВТОВАЗ(-3,35%).

Также лучше рынка выглядит КАМАЗ. Его акции отыгрывают позитивные прогнозы руководства компании на 2013 год и данные об инвестиционной программе до 2020 года. Концерн намерен сосредоточиться на модернизации производственных мощностей и повышении качества готовой продукции, а также на развитии альтернативных направлений, в частности производства комплектующих. Однако пока непонятны источники финансирования программы. Хотя в текущем году результаты автогиганта существенно лучше, чем в прошлом, он по-прежнему не может обеспечить CAPEX за счет денежного потока от операционной деятельности. Его ожидаемое значение находится на уровне 7 млрд руб., так что компании потребуется дополнительное долговое финансирование. В целом оптимизация положительно отразится на финансовых результатах компании, так как позволит повысить рентабельность, и выйти на средние по отрасли показатели. Однако основным драйвером роста в бумагах предприятия по-прежнему остается создание Росбелавто, хотя на этом направлении пока существенного прогресса достичь не удалось. Текущая цель для обыкновенной акции КАМАЗа составляет 60,27 руб.

Русгидро остается в небольшом плюсе. Его котировки продвигаются вверх на новости о возможном повышении дивидендов компании и планах приватизации к 2016 году. Сегодня также началась допмиссия акций гидрогенератора. Цена ее размещения, определенная на уровне 1 руб., выступает ограничителем роста для акций компании. Его потенциал равен 25%. Из-за новостей, связанных с докапитализацией Русгидро, акцииИркутскэнерго оказались в аутсайдерах дня. На бумаги оказывает давление сообщение об возможной отмене планов по приобретению Русгидро 40% акций Иркутскэнерго, принадлежащего в настоящий момент ИРАО.

В отличие от отечественного фондового рынка на площадках Старого Света сегодня наблюдался умеренная, но стабильная восходящая динамика. Этому во многом поспособствовала публикация индекса делового оптимизма IFO в Германии, который в декабре составил 102,4 пункта. Это превысило прогноз в 102 пункта и предыдущее значение, равное 101,4 пункта. Кроме того, европейские площадки обрадовались подарку, который им преподнесло им рейтинговое агентство S&P, повысившее суверенный рейтинг Греции на шесть ступеней после удачно проведенного ею выкупа собственных облигаций. Впрочем, игроки европейского рынка вели себясдержанно. К вечеру FTSE100 потяжелел на 0,69%, CAC40 вырос на 0,53%, а немецкий DAX прибавил 0,28%.

Нефтяные котировки сегодня остаются в «зеленой зоне»: цена нефти марки Brent растет на 0,86% и составляет $109,78 за баррель, за бочку нефти сорта Light дают $88,72, что на 0,36% выше уровня закрытия вчерашнего дня.

Негативные новости пришли сегодня с рынка жилья США. Согласно вышедшей макростатистике, число начатых строительств домов в ноябре составило 861 тыс., в то время как ожидалось 873 тыс., а предыдущее значение находилось на уровне 894 тыс. штук.

Российский рынок вместе с мировыми площадками находится в ожидании завершения переговоров по бюджету США. Однако интерес участников торгов к этой теме ослабевает по мере приближения каникул.

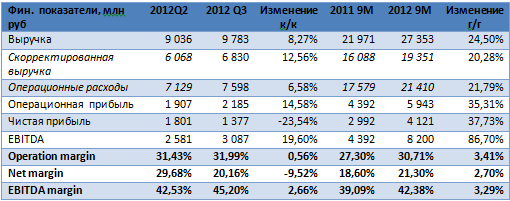

Трансконтейнер 18 декабря опубликовал финансовые результаты за девять месяцев текущего года по МСФО. Отчетность оказалась лучше моих ожиданий: компания демонстрирует высокие темпы роста финансовых показателей и, вероятнее всего, они сохранятся и в следующем году, несмотря на замедление развития сектора контейнерных перевозок.

Скорректированная выручка за девять месяцев выросла на 20,29% и составила 19,35 млрд руб.Такая динамика объясняется увеличением объемов грузооборота контейнеров, а также повышением тарифов в декабре прошлого года. Операционная прибыль оказалась на уровне 5,9 млрд руб., или 30,71% скорректированной выручки. EBITDA увеличилась на 28,6%, до 8,2 млрд руб., что выше ожиданий в 7,8 млрд.В итоге скорректированная рентабельность по EBITDA достигла 42,5% — максимального значения за последние два года.

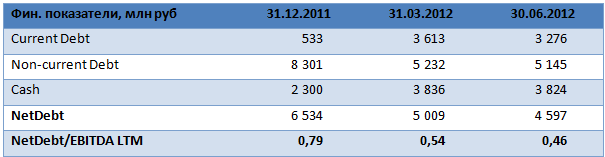

Как и ожидалось, чистый долг компании остался практически без изменений — на уровне 5,4 млрд руб., однако за счет увеличения EBITDA соотношение NetDebt/EBITDA LTM сократилось до 0,53х. Это довольно комфортное значение для Трансконтейнера. В будущем году согласно графику перевозчику предстоит погасить 3 млрд выпущенных рублевых облигаций, и, вероятнее всего, заем будет рефинансирован новым выпуском. В целом график погашения кредитов выглядит сбалансированным.

За девять месяцев денежные потоки от операционной деятельности увеличились на 32,88%, до 5,99 млрд руб., и этого достаточно, чтобы полностью реализовывать инвестпрограмму. CAPEX в отчетном периоде составили 3,6 млрд руб., следовательно чистый денежный поток достиг2,39 млрд. В ближайшие пять лет компания планирует инвестировать 32 млрд руб., 57% этой суммы пойдет на расширение парка платформ.

В текущем квартале динамика роста контейнерных перевозок сохранится, что позволит компании показать сильные годовые результаты. Однако на следующий год прогнозы уже не столь оптимистичны: ожидается замедление повышения ВВП, что приведет к сокращению темпов роста рынка до 9% против 10,3% в текущем году.

Трансконтейнер остается фундаментально сильной компанией, однако на его котировки оказывает давление низкая ликвидность бумаг, которая, впрочем, может повыситься после продажи доли РЖД. Правда, когда это произойдет, пока неизвестно, так как правительство еще не решило, продавать пакет или внести его в СП с партнерами по Таможенному союзу.

В долгосрочной перспективе акции Трансконтейнера сохранят инвестиционную привлекательность. В частности, этому будет способствовать новая дивидендная политика, которая позволит рассчитывать на стабильную дивидендную доходность.Текущая целевая цена обыкновенной акции составляет 4150 руб.

Каждый грамотный инвестор, вкладывая средства, просчитывает возможные риски наперед, но российский рынок полон интриг и непредсказуем, как и наша жизнь. За минувший год произошло немало изменений и в работе биржи, и в жизни эмитентов. Не успевая выходить из одной зоны риска, инвестор очень скоро попадал в другую. Волна оппозиционных митингов, вступление России в ВТО, президентские выборы у нас и в США, пенсионная реформа, тревожные известия из Европы — эти, а также многие другие события и новости щекотали нервы спекулянтов.

В преддверии нового года Инвесткафе приглашает вас посетить вебинар, посвященный возможным рискам российского фондового рынка в 2013 году. 20 декабря 2012 года в 17:00 мы приглашаем всех, кто желает узнать, каковы же главные источники грядущих тревог на бирже. Эксперты Инвесткафе и приглашенные аналитики заглянут в будущее и поделятся своими опасениями.

Основными темами вебинара станут политические и экономические угрозы 2013 года и их влияние на рынок. Также мы выясним, каких сюрпризов ждать от эмитентов в новом году.

Все это и многое другое на вебинаре Инвесткафе для умных инвесторов.

Участники вебинара: Олег Абелев, начальник аналитического отдела УК Риком-Траст; Анна Кокорева, модератор Инвесткафе.

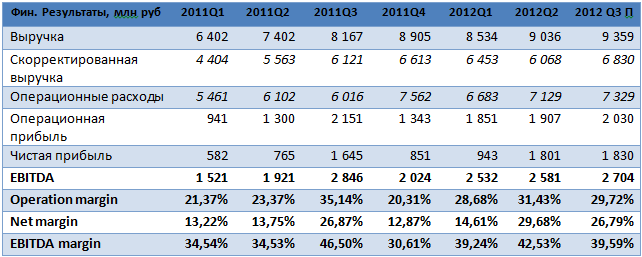

Во вторник, 18 декабря, Трансконтейнерпубликует финансовую отчетность за девять месяцев текущего года по МСФО. В 3-м квартале компания продемонстрировала довольно сильную динамику операционных показателей.

Общий объем перевозок увеличился на 11,2% год к году и на 4,05% в поквартальном сопоставлении, что отразится и в финансовой отчетности. Однако сокращение доли доходных перевозок до 75,4% против 76,8% во 2-м квартале окажет некоторое давление на рентабельность. Я ожидаю, что в период с июля по сентябрь выручка компании повысилась на 3,57%, до 9,36 млрд руб. по сравнению с уровнем 2-го квартала за счет увеличения оборота контейнеров. Скорректированная выручка должна оказаться на уровне 6,8 млрд руб., что предполагает увеличение на 12,5%. Впрочем, столь существенный рост обусловлен эффектом низкой базы во 2-м квартале. Выручка за девять месяцев составит 26,9 млрд руб., что превысит аналогичный показатель предыдущего года на 22,56%. Скорректированная выручка, в свою очередь, станет выше на 20,29% и составит 19,35 млрд руб.

Операционная прибыль Трансконтейнера в 3-м квартале ожидается на уровне 1,9 млрд, что предполагает увеличение на 3,07% к результату 2-го квартала. В то же время operation margin сократится до 29,72% против 31,41% кварталом ранее, когда доля доходных перевозок оказалась наиболее высокой за текущий год. За девять месяцев результат год к году поднимется на 31,78%, достигнув 5,8 млрд руб., при этом operation margin составит 29,91%, несмотря на то, что в целом увеличился коэффициент порожнего пробега для контейнеров.

Рост EBITDA в 3-м квартале будет находиться в пределах 5% в поквартальном сравнении, а значение показателя составит примерно 2,7 млрд руб., что предполагает рентабельность на уровне 39,59%. Соответственно, за девять месяцев EBITDA увеличится 31,78% при росте рентабельности в пределах 1%.

Что касается долговой нагрузки компании, то, вероятнее всего, существенного изменения величины долга с конца 2-го квартала не произойдет. Соотношение NetDebt/EBITDA LTM будет близко к 0,49x, и это довольно комфортный для перевозчика уровень.

В целом я прогнозирую, что отчетность Трансконтейнера будет довольно сильной. Хорошие результаты делают компанию интересной для инвестиций, так как в отличие от других сегментов риски в контейнерных перевозках невысоки, и это обеспечивает устойчивость бизнеса. Однако до тех пор, пока сохраняется низкая ликвидность бумаг, ожидать существенного роста капитализации не стоит.

Впрочем, Трансконтейнер со следующего года увеличит дивидендные выплаты до 35% прибыли по РСБУ, что подразумевает дивидендную доходность в размере 2,59%. В среднесрочной перспективе основным катализатором роста может стать приватизация 50% пакета акций, находящихся в данный момент в собственности РЖД. Однако до сих пор до конца не ясно, в какой форме будет происходить продажа и состоится ли она вообще. Текущая цель по бумагам Трансконтейнера — 4150 руб. за обыкновенную акцию.