г. Санкт-Петербург, 12 марта 2013 года – Один из лидеров рынка канцелярских товаров – ОАО «Живой офис» сообщает о существенном расширении ассортиментной матрицы в сегменте офисной мебели и делает рынку уникальное сбалансированное предложение – поставка офисной мебели «под ключ».

Услуга уникальна тем, что «Живой офис» выступает консультантом по созданию красивых и комфортных офисов, взаимодействуя с клиентом по методике западного образца – выявляя потребности, предлагая лучшие решения и предоставляя качественный сервис на выходе. При этом ценовое предложение является более чем конкурентным.

Услуга по поставкам офисной мебели корпоративным клиентам и государственному сектору, в том числе бюджетным организациям, включает консалтинг, помощь в постановке задачи, разработку дизайн-макетов, закупку и поставку мебели, доставку во все офисы компании, сборку и установку на местах.

В каталоге компании 2013 ассортиментная матрица офисной мебели увеличилась с 300 до 1800 позиций. На сайте www.живойофис.рф представлены самые актуальные товары с возможностью удобного выбора.

Ключевые поставщики «Живого офиса» – лидеры отрасли – компании «Бюрократ», «Промет», «Юнитекс». С компанией «Промет» сотрудничество осуществляется по эксклюзивному договору на взаимовыгодных условиях.

По оценкам независимых экспертов, рынок офисной мебели в России составляет порядка 30 – 25 млрд рублей, из них Москва – 8-10 млрд рублей, Санкт-Петербург – 2,2 – 2,5 млрд рублей соответственно.

«Решение о выходе в данный сегмент рынка обусловлено растущей потребностью рынка в качественной услуге – не просто покупка мебели, а консалтинг в этой области, выстраивание долгосрочных партнерских отношений с клиентом. Позиционирование компании и мощная клиентская база дают все основания ожидать успешного освоения не менее 10% доли рынка в Москве и Санкт-Петербурге в ближайшей перспективе, мы также ожидаем роста клиентской базы и увеличения среднего чека на 5 и 20% соответственно для клиентов категории B (средний ежемесячный чек от 25 до 40%)», отметила Эльвира Пикалева, Председатель Совета директоров ОАО «Живой офис».

«Мы давно продаем красивые, удобные и эргономичные офисные столы и стулья, сейчас мы существенно расширили ассортимент, давая возможность клиентам полностью обустроить функциональное и комфортное офисное пространство. На корпоративном рынке сформировалась явная потребность – получать комплексную услугу у зарекомендовавшего себя поставщика. «Живой офис» считывает тенденции рынка, формирует тренды и оформляет их в предложения, в этом один из секретов нашего успеха», - комментирует Лада Бутенко, Директор по маркетингу ОАО «Живой офис».

«В числе клиентов «Живого офиса» в сегменте офисной мебели крупнейшие компании федерального значения – «ГАЗПРОМНЕФТЬ-АНГАРА», сеть элитных магазинов «Ароматный мир», сеть магазинов «Связной», «Фаэтон» и т.п., что свидетельствует о высоком качестве предлагаемых услуг и сбалансированном соотношении цены и качества», добавила Эльвира Пикалева..

ДЛЯ РЕДАКТОРА

ОАО «Живой офис» - один из лидеров рынка товаров для офиса, первая публичная компания на консервативном рынке канцтоваров. Компания осуществляет свою деятельность с 1996 года, офисы и склады компании находятся в Москве, Санкт-Петербурге и Смоленске.

Формат бизнеса: торговля через интернет-магазин и по каталогу. Ассортиментная матрица насчитывает более 10 тысяч позиций. «Живой офис» отличает оригинальный концепт и дизайн, профессиональный подход к построению бренда и ведению бизнеса, четкая коммуникация с фокусом на офисного сотрудника.

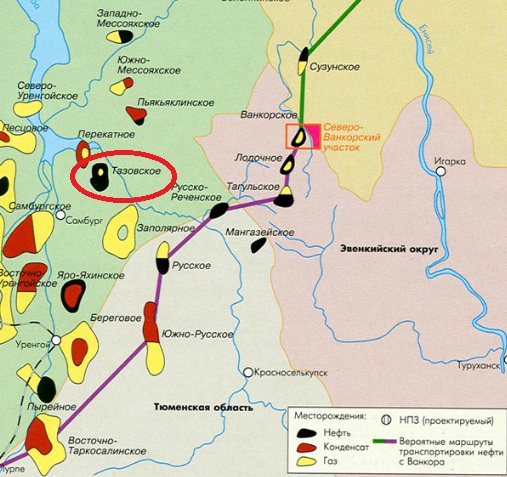

В 1-м квартале 2013 года Роснедра должны провести аукцион еще на один участок федерального значения — Восточно-Тазовское нефтегазоконденсатное месторождение, расположенное в Ямало-Ненецком автономном округе. Предполагаемая стартовая цена за лицензию на этот участок составит 1,1 млрд руб., или около $35,7 млн.

Восточно-Тазовское прилегает к Тазовскому месторождению, лицензия на разработку которого принадлежит компании Газпром добыча Ямбург.

Извлекаемые запасы Восточно-Тазовского месторождения по категориям С1 и С2 оцениваются в 6,8 млн тонн нефти, 6,6 млн тонн газового конденсата и 65,3 млрд куб. м газа. В нефтяном эквиваленте суммарный ресурс составляет около 482 млн баррелей.

Таким образом, стартовый платеж за месторождение будет примерно равен $0,07 за баррель. Однако, учитывая аналогичные сделки, ранее заключенные в ЯНАО, лицензия на данное месторождение может стоить гораздо дороже. Так, например, недавно Новатэк приобрел 49%-й пакет Нортгаза, разрабатывающего Северо-Уренгойское месторождение в ЯНАО за $0,8 за баррель н.э. При покупке 51%-й доли Сибнефтегаза у Газпрома независимый газовый производитель заплатил $1,3 за барр. н. э. Таким образом, даже если предположить, что стоимость одного барреля Восточно-Тазовского месторождения в среднем составит около $1,1, то цена, которую придется заплатить за всю лицензию, может достигнуть $500-550 млн.

Сибнефтегаз разрабатывает Хадырьяхинское, Пырейное и Береговое месторождения в ЯНАО. Последние два находятся недалеко от Тазовского. Добычу на Береговом компания ведет с 2007 года, на Пырейном — с 2009-го. Хадырьяхинское месторождение планируется ввести в эксплуатацию в 2015 году. Кроме того, Новатэку принадлежит Самбургское месторождение, которое находится в непосредственной близости от Тазовского участка. Добыча на данном месторождении ведется с весны 2012 года. Таким образом, Новатэк уже имеет достаточно развитую инфраструктуру неподалеку от Восточно-Тазовского участка, что делает компанию одним из основных претендентов на приобретение лицензии на данное месторождение.

Отмечу, что вторым акционером Сибнефтегаза является Итера (49%), которая входит в СП с Роснефтью, созданное на базе 49% Сибнефтегаза и 49% Пургаза (остальные 51% принадлежат Газпрому). Соответственно, Итера и Роснефть также будут претендовать на лицензию на Восточно-Тазовский участок, тем более что совместная разработка месторождений Сибнефтегаза и Восточно-Тазовского месторождения позволит компаниям получить определенную выгоду от синергии.

Собственные месторождения в регионе также есть и у ТНК-ВР, которой принадлежит лицензия на разработку Русского месторождения (начало добычи — 2017 год), Тагульского месторождения (добыча — 2019 год), Мессояхская группа месторождений (начало добычи намечено на 2016-2019 годы).

Кроме того, в непосредственной близости от Восточно-Тазовского месторождения находится месторождения Лукойла: Пякяхинское компания планирует ввести в эксплуатацию в 2016 году, Южно-Мессояхское — в 2020 году.

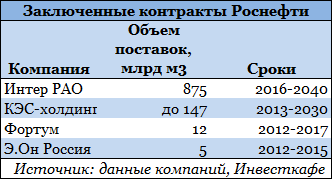

Однако сильнее других ВИНК, как я полагаю, заинтересованы в приобретении лицензии на разработку Восточно-Тазовского месторождения Роснефть и Итера (в рамках совместного предприятия), а также Новатэк, у которого уже довольно много участков в ЯНАО. Роснефть и Новатэк в настоящее время начинают негласную борьбу за внутренний рынок газа. Обе компании уже активно заключают контракты на поставку газа конечным потребителям с бывшими клиентами Газпрома.

Приобретение лицензии на разработку Восточно-Тазовского месторождения станет позитивным фактором как для деятельности Роснефти, так и для бизнеса Новатэка.

Получение прав на освоение Восточно-Тазовского Итерой может стать весьма негативным событием для Новатэка. Дело в том, что сейчас для обеспечения Свердловской области Итера вынуждена закупать около 8-9 млрд куб. м газа, из которых 7 млрд куб. м ей продает Новатэк. Соответственно, по мере того как Итера будет наращивать добычу газа, независимый производитель будет вынужден эту добычу снижать, что негативным образом отразится на его капитализации.

Кроме того, приобретение лицензии на Восточно-Тазовское месторождение позволит увеличить ресурсную базу СП Итеры и Роснефти, что в перспективе увеличит объемы добычи обеих компаний.

Целевая цена по акциям Роснефти — 288 руб. Таргет по бумагам Новатэка — 456 руб.

6 марта Vimpelcom Ltd вторым из «большой тройки» должен представить свои финансовые результаты за 2012 год. Если судить по Мегафону, то 2-й квартал прошел для российских телекомов совсем неплохо. Также разворот динамики валютных курсов должен способствовать достижению хороших темпов роста финансовых показателей в 4-м квартале.

Четвертый квартал прошлого года стал довольно примечательным для российских телекомов, будучи наполненным различными событиями, ключевым из которых стало IPO Мегафона. Не менее насыщенным событиями этот квартал был и для Vimpelcom Ltd.

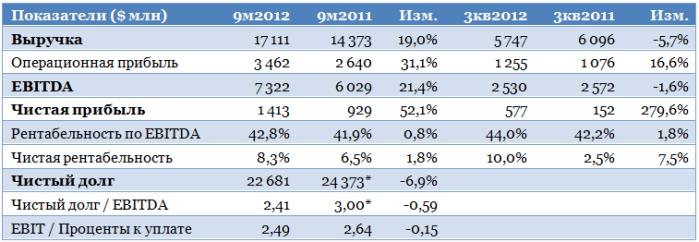

Еще раз рассмотрим результаты компании за 9 месяцев прошлого года:

Источник: данные компании, расчеты Инвесткафе; * — на 31.12.2011

За счет эффекта от присоединения Wind Telecom темпы роста выручки и EBITDA за 9 месяцев оказались очень высокими, однако за 3-й квартал оба показателя сократились, хотя это было связано со снижением курсов операционных валют по отношению к доллару. В качестве положительного момента следует отметить рост рентабельности Vimpelcom Ltd, главным образом, за счет перехода на новую модель взаимоотношений с дилерами, не подразумевающую выплату фиксированного вознаграждения.

Также сокращение объема капзатрат позволило сократить количество амортизационных отчислений. В 3-м квартале снизились и все остальные компоненты операционных расходов. В целом можно сказать, что Vimpelcom Ltd очень хорошо поработал над операционной эффективностью. Развитие данных тенденций можно ожидать и в 4-м квартале.

Среди возможных негативных моментов в 4-м квартале можно отметить снижение общей суммы денежных средств на балансе, что связано с одновременной выплатой окончательных дивидендов за 2011 год и промежуточных — за 2012-й (в сумме около $1,3 млрд). Однако в дальнейшем это будет скомпенсировано поступлением денежных средств от конвертации привилегированных акций Altimo в размере $1,4 млрд.

Однако главным событием 4-го квартала стало разрешение конфликта между акционерами Vimpelcom Ltd Altimo и Telenor, а также ФАС. В результате оба акционера нарастили свои доли в компании, практически полностью выкупив долю бывшего собственника Wind Telecom Нагиба Савириса, помимо этого избранновый наблюдательный совет. Его конфигурация стала довольно нестандартной для Vimpelcom Ltd: впервые в совете преобладают представители Altimo, в сумме их четверо; трое прежних директоров от Telenor сохранили свои места, также в совете остались два независимых директора. Инвесторам еще предстоит понять, как будет функционировать подобный наблюдательный совет и насколько устойчив баланс интересов между двумя крупнейшими акционерами.

Однако уже в январе этого года Vimpelcom Ltd провел День инвестора и аналитика, на котором представил свою новую стратегию. Ключевым лейтмотивом данного документа является максимизация денежного потока за счет оптимизации операционных расходов, капитальных затрат, а также долговой нагрузки. Тем не менее пока существенного сокращения CAPEX ожидать не стоит: в 2013 году Вымпелком инициирует в России масштабную программу капзатрат, призванную компенсировать отставание компании от ключевых конкурентов по инвестициям в сеть.

Объем отставания оценивается примерно в $2 млрд. Вымпелком уже активно инвестирует в сетевую инфраструктуру, готовя ее к быстрому росту трафика за счет мобильной передачи данных. Также усовершенствованию была подвергнута тарифная политика компании в России, которая включила в себя пакетные тарифные платы, предлагающие по фиксированной цене определенный объем мобильного трафика, сообщений и минут разговора. Это создает хороший задел для запуска компанией услуг LTE, поскольку пока в данном сегменте она отстает от своих конкурентов — МТС и Мегафона.

Представленные компанией меры по наращиванию денежного потока уже реализуются, и их оценочный эффект выглядит вполне правдоподобным. В частности, Vimpelcom Ltd привлекал заимствования, которые должны рефинансировать предыдущий долг, притом средняя стоимость его обслуживания должна снизиться.

Также очень важным событием стало доведение Вымпелкомом до 50% доли в сотовом ритейлере Евросеть. Целью приобретения Мегафон — партнер Вымпелкома — называл стремление снизить отток абонентов (churn) и расходы на привлечение новых (SAC). Можно с уверенностью сказать, что те же цели преследовал и Вымпелком. К слову, Евросеть оставалась последним контрагентом компании, с которым использовалась схема, подразумевающая выплату фиксированного вознаграждения. Таким образом, за счет Евросети у компании есть возможность для дальнейшего увеличения рентабельности.

С учетом всех вышеназванных тенденций можно спрогнозировать следующие финансовые результаты Vimpelcom Ltd в 4-м квартале и за год:

Следует помнить, что результаты в операционных валютах будут существенно лучше, так как за год сохранится влияние негативной динамики их курсов к доллару. Напомню, что целевая цена по ADS Vimpelcom Ltd составляет $13,13, рекомендация — «держать».

Облигации остаются довольно привлекательным инструментом в период неопределенной ситуации на рынке акций, обусловленной рецессией экономики еврозоны и медленным восстановлением экономики США. Более того, фонды, состоящие из облигаций, фиксируют приток средств, в то время как фонды акций, напротив, не пользуются популярностью у инвесторов, которые предпочитают выводить из них свои накопления.

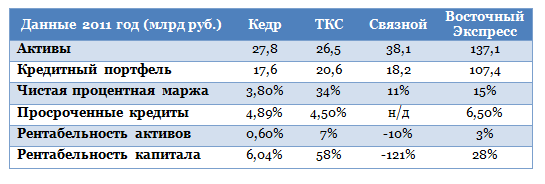

В прошлом обзоре я рассматривала Банк Кедр и его облигации. Напомню, их доходность превышает среднюю максимальную ставку по вкладам в десяти российских банках, которая за первую декаду февраля составила 9,853%, а по итогам третьей декады месяца выросла до 9,97%. Сегодня предлагаю рассмотреть финансовые показатели и показатели по облигациям Банка Кедр, сравнив их с другими банками, в частности, с ТКС Банком, бумаги которого находятся в нашем портфеле,Восточным Экспрессом и со Связным Банком. Отмечу, что Банк Кедр публикует отчетность по МСФО только по итогам года, и промежуточной отчетности у него, к сожалению, нет. Более того, кредитные организации в своем большинстве пока не раскрыли финансовых результатов по итогам прошлого года. Поэтому динамику показателей Кедра я рассматривала за четыре года по 2011-й включительно.

Итак, динамика показателей свидетельствует о том, что в 2011 году Банк Кедр подтянул ряд из них значительно. Так, например, наблюдался стабильный рост активов на 10-13% на протяжении четырех лет. Более того, увеличивался и кредитный портфель, после небольшой просадки в 2009 году. Положительным фактором является то, что банк активно работал с просроченными кредитами, сократив их долю больше чем в 1,5 раза по сравнению с показателем 2010 года. Процентные доходы за 2011 год выросли на 7,7% по сравнению с показателем 2010 года, а процентные расходы, наоборот, сократились на 16,7%. В связи с тем, что доля просроченных кредитов была уменьшена, снизились и отчисления в резерв. В результате это позволило Банку Кедр по итогам 2011 года получить чистую прибыль против убытка, зафиксированного годом ранее.

Рентабельность активов, капитала и чистая процентная маржа практически вернулись к уровням 2009 года, когда бизнес банка выглядел более устойчивым. Теперь сравним основные показатели Кедра с другими банками, облигации которых являются довольно привлекательными. Данные приведены в таблице ниже.

Не так хорошо складываются дела у Связного Банка, в сравнении с ним Кедр выглядит более привлекательно. Однако по сравнению с ТКС Банком и Восточным Экспрессом Банк Кедр значительно уступает по рентабельности активов и капитала, а также по размеру кредитного портфеля.

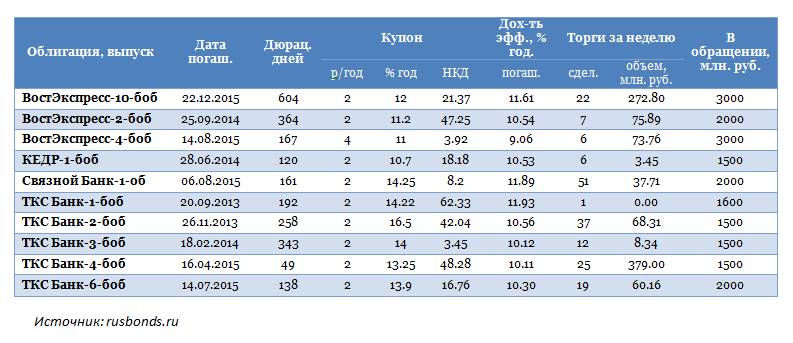

Если сравнить облигации Кедра с аналогичными инструментами других банков, то видно, что они уступают по доходности, как, впрочем, и по купонному доходу, остальным, имея при этом наименьший объем торгов за неделю из всех рассматриваемых инструментов.

Поэтому если по итогам 2012 года Банк Кедр представит финансовые результаты, которые превысят аналогичные показатели 2011 года, то его облигации вполне могут составить конкуренцию облигациям ТКС Банка и Связного. Более того, напомню, что в скором времени в обращение будут запущены остальные зарегистрированные выпуски, и если их доходность будет выше, чем у текущего выпуска облигаций, то при улучшенных финансовых результатах они будут также привлекательными для инвесторов.

Интер РАО ЕЭС наращивает свое присутствие не только в генерации, но и в сбытовом сегменте. Весь прошлый год компания консолидировала основные сбытовые активы. Под контролем энергохолдинга оказался крупнейший представитель этого сектора в РФ МосЭС. Однако в начавшемся с установления «новых порядков» для сбытов 2013 году на оптовом рынке наметились признаки изменения и в стратегии управления соответствующими активами Интер РАО.

Как известно, Совет рынка предпринял решительные действия по созданию сразу нескольких прецедентов лишения злостных неплательщиков, долги которых зашкалили за 10% общего долга ОРЭМ, статуса участника этого рынка. Кроме того, на этой неделе Совет дал старт программе по созданию системы финансовых гарантий на оптовом рынке. Однако действовать она начнет только с 1 июля, а ее механизм еще предстоит утвердить.

Суть новой системы в том, что покупатели, несвоевременно или не полностью расплачивающиеся за приобретенную электроэнергию, не будут допускаться к торгам без банковской гарантии или поручительства генератора. А генерирующие компании, которым не заплатили за энергию, получат возможность требовать от гаранта погасить долг покупателя. Пока предполагается, что поручительство генератора будет предоставляться в ситуациях, когда генератор и сбыт входят в единый холдинг либо работают на одной территории.

Очевидно, примером этого является Интер РАО, которое может выступать гарантом для своих шести энергосбытовых компаний, имеющих статус ГП, и трех компаний, поставляющих электроэнергию крупным промышленным потребителям. Однако структура управления ее сбытовыми активами, которая была консолидирована на базе единой управляющей компании (ОЭСК), кажется, тоже подвергается пересмотру.

Напомню, что объединение на базе ОЭСК проводилось, чтобы навести в секторе порядок и сохранить госконтроль. Однако в этом году крупнейшие сбыты ИРАО поставят вопрос о целесообразности нахождения под управлением ОЭСК. СД МосЭС 4 марта 2013 года рассмотрит вопрос о приостановлении полномочий управляющей организации, а также обсудит возможность вынесения на рассмотрение общего собрания акционеров вопроса о досрочном прекращении ее полномочий. Подобные же вопросы будут подняты совдирами Тамбовской энергосбытовой компании, Саратовэнерго и Петербургской сбытовой компании. Таким образом, ИРАО решило пойти по пути формирования единоличных исполнительных органов сбытовых компаний.

Думаю, для МосЭС это будет положительным решением. С прошлого года, когда ИРАО приобрело пакет Московского сбыта размером почти с контрольный, управленческие расходы выросли на 15%. В то же время в 2012-м компания отразила снижение маржи из-за изменения принципов ценообразования на розничном рынке. Вероятно, ИРАО решило оптимизировать издержки сбытового бизнеса, который формирует более половины выручки и около четверти EBITDA компании. Вкупе с тем, что в текущем году можно ожидать возврата сверхдоходов энергосбытов, за счет внедрения методики дифференциации сбытовых надбавок, эти меры позволят увеличить чистую прибыль сбытовой компании, которая в первую очередь интересует инвесторов с точки зрения щедрых дивидендов, а ими российские сбыты всегда славились.

Напомню, что трехкратное снижение чистой прибыли по РСБУ у МосЭС привело к снижению прогноза по дивидендам за 2012 год до 10%. Тем не менее их доходность окажется намного выше ожидаемой дивидендной доходности большинства российских эмитентов в этом году.

По ключевым мультипликаторам бумаги МосЭС все еще остаются недооцененными. Целевая цена по обыкновенным акциям — 0,67 руб., что предполагает потенциал роста свыше 45% от текущего уровня.

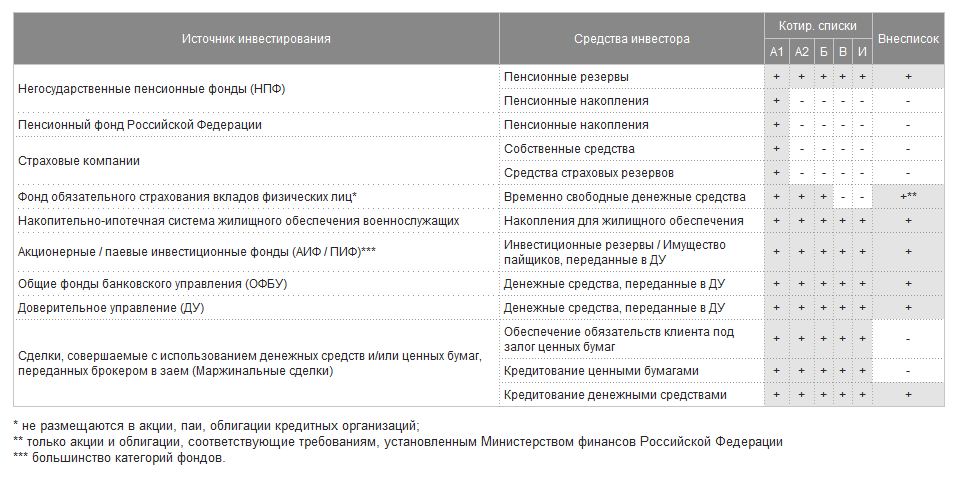

Неделю назад, 21 февраля, Московская биржа упростила процедуру листинга с целью повышения привлекательности российского рынка для эмитентов и инвесторов. Биржа выпустила единый документ, в котором содержатся правила листинга, допуска к размещению и обращению ценных бумаг, а также правила допуска к торгам биржевых облигаций. Благодаря этому шагу были синхронизированы и унифицированы сроки и процедуры листинга по различным видам ценных бумаг.

Отмечу, что упрощенный листинг на Московской бирже позволит расширить список имеющихся инструментов и даст возможность другим компаниям выйти на рынок. Новые правила помогут привлечь иностранных эмитентов, ценные бумаги которых теперь включаются в котировальные списки, компании, которые желают выпускать биржевые облигации, а также управляющие и инвестиционные компании, которые используют паи и ипотечные сертификаты.

Руководство биржи ожидает прихода новых эмитентов на ММВБ-РТС. Однако пока популярность Московской биржи не слишком велика. Так, с 2005 года порядка 60% компаний предпочли разместиться в Лондоне, и есть риск, что эта тенденция продолжится. Кроме того, не разрешена и проблема неблагоприятного инвестиционного климата в России, который отрицательно сказывается на привлекательности отечественной биржи.

На сегодняшний день усовершенствованная процедура листинга повлияла лишь на одного российского эмитента — банк ВТБ. Пресс-служба банка сообщила, что в последний день зимы его акции были переведены в котировальный список А1. ВТБ торгуется на Московской бирже с 2007 года. До 28 февраля его бумаги входили в котировальный список Б, поэтому их не могли покупать пенсионные фонды и страховые компании. Благодаря новым правилам листинга акции ВТБ получили возможность попасть в самый престижный список А1. Нахождение в нем свидетельствует о надежности компании, в том числе отражает соответствие высоким требованиям к ликвидности, прозрачности ведения бизнеса и стандартам корпоративного управления.

С переходом акций ВТБ в котировальный список высшего уровня повысится капитализация группы, так как ее бумаги теперь смогут приобретать российские негосударственные пенсионные фонды, компании, управляющие средствами Пенсионного фонда России, и ряд других инвесторов. Более того, включение в новый список позволит более успешно провести приватизацию ВТБ путем допэмиссии, так как в ней смогут поучаствовать и те инвесторы, которые не могли раньше это делать по закону. Благодаря повышению количества потенциальных инвесторов возрастет спрос на бумаги группы, а также улучшатся возможности по привлечению «долгих» денег.

Новость о включении в список А позитивна для бумаг ВТБ в краткосрочной перспективе. Отмечу, что по состоянию на 11:10 мск 28 февраля акции второго по активам банка в РФ прибавляли 2,27%, тогда как индекс ММВБ увеличился лишь на 0,44%. К середине дня бумаги оставались в лидерах роста: их котировки поднялись на 2% при повышении индекса ММВБ на 0,32%.

Таргет по бумагам ВТБ составляет 0,08337 руб., что превышает текущие рыночные котировки на 47,6%.

Как мы убили рутину: «ЖИВОЙ ОФИС» раскрывает секреты успеха

г. Санкт-Петербург, 28 февраля 2013 года – Один из лидеров рынка канцелярских товаров – ОАО «Живой офис» – раскрывает секреты успеха своего уникального для России маркетингового проекта «Убей Рутину», проходившего с ноября 2011 по май 2012 года.

600 команд, общий охват аудитории – 1 млн. человек по всей России, свыше 50 тыс. лайков в социальных сетях, более 100 сообщений в различных СМИ, среди которых журнал «Форбс», интерес профессионального сообщества, активное создание «клонов» проекта в Сети, рост доли онлайн продаж в

3 раза – все это результаты проекта, о подробностях реализации которого Вы сможете прочесть тут:

ОАО «Живой офис» - один из лидеров рынка товаров для офиса, первая публичная компания на консервативном рынке канцтоваров. Компания осуществляет свою деятельность с 1996 года, офисы и склады компании находятся в Москве, Санкт-Петербурге и Смоленске.

Формат бизнеса: торговля через интернет-магазин и по каталогу. Ассортиментная матрица насчитывает более 10 тысяч позиций. «Живой офис» отличает оригинальный концепт и дизайн, профессиональный подход к построению бренда и ведению бизнеса, четкая коммуникация с фокусом на офисного сотрудника.

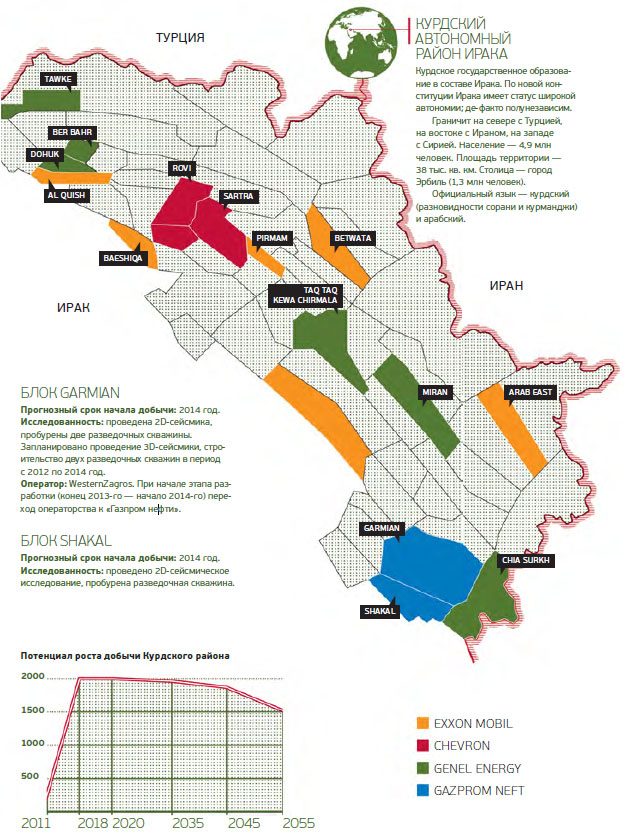

Газпром нефть получила 80% в проекте по разработке блока Halabja в Курдистане. Российская компания в этом регионе уже занимается освоением блоков Garmian и Shakal. Прогнозные суммарные запасы данных участков оцениваются в 1,5 млрд тонн н.э. В блоке Garmian Газпром нефти принадлежит 40%, и такой же долей владеет канадская WesternZagros. В блоке Shakal российская компания имеет 80%. Добычу нефти на участках Garmian и Shakal планируется начать уже в 2014 году.

Примечательно то, что блок Halabja находится в 30 км от двух других участков Газпром нефти в Курдистане. Это позволит компании сократить транспортные и операционные издержки при их совместном освоении.

На данный момент ресурсы блока Halabja оцениваются в 100 млн тонн нефти, но вполне вероятно, что после проведения геологоразведки реальные запасы окажутся намного выше. В планах российской компании начать добычу на месторождении не позднее 2020 года.

Курдские месторождения нефти весьма перспективны. По прогнозам, на территории иракского Курдистана находится около 2% мировых запасов углеводородов, а показатель успешных результатов бурения превышает 70%. При этом сроки выхода на первую нефть здесь ниже среднего семилетнего значения.

Для иностранных компаний созданы привлекательные условия работы в Курдистане. В отличие от Ирака этот регион заключает контракты на разработку месторождений на основе договора о разделе продукции (СРП), согласно которому иностранные компании в соответствии с оговоренными пропорциями получают компенсацию затрат на инвестирование и долю в объемах добываемой нефти. Плюсом работы в Курдистане также является близость с Турцией, крупным рынком сбыта.

Однако с работой в Курдистане для иностранных компаний связан один существенный риск. Правительство Ирака не раз заявляло, что может применить санкции против иностранных компаний, которые налаживают сотрудничество с Курдской автономией. Тем не менее в отношении Газпром нефти никаких взысканий не было, а ее руководство не раз заявляло, что не видит никаких препятствий в осуществлении проектов как в Курдистане, так и в Ираке. Добычу нефти на месторождении Бадра в Ираке российская компания планирует начать уже в августе-сентябре 2013 года.

Разработка трех блоков в Курдистане и месторождения Бадра в Ираке позволит Газпром нефти нарастить объемы добываемой нефти. В соответствии со стратегией компании ежегодный объем добычи к 2020 году должен вырасти с текущих 50,78 млн тонн до 100 млн тонн. Причем подразумевается, что на зарубежных проектах Газпром нефть будет добывать порядка 10 млн тонн в год.

За рубежом Газпром нефть участвует не только в проектах в Курдистане и Ираке, но и в разработке блока Хунин-6 в Венесуэле, а также планирует осваивать месторождения в Ливии и на Балканах. Разработка дополнительного участка в Курдистане поможет Газпром нефти в достижении стратегических целей по добыче. Однако в настоящее время возможные риски, связанные с ведением работ в Курдистане, нивелируют позитивный эффект от этих перспектив. Таким образом, новость о получении дополнительного участка в Курдской автономии в настоящее время не отразится на акциях Газпром нефти.

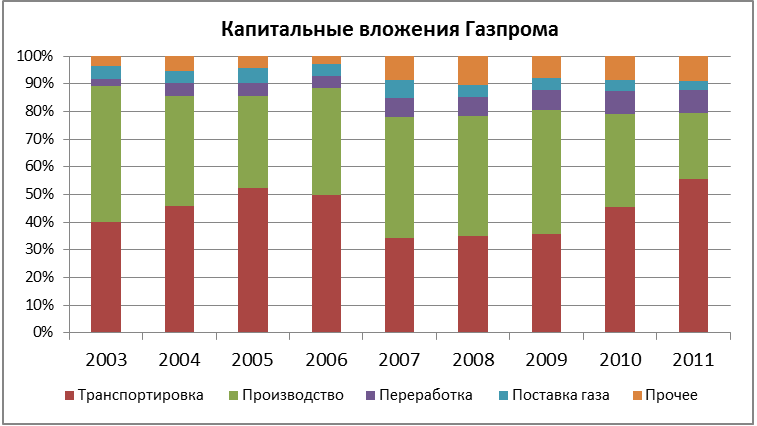

Новая цель по акциям Газпрома составляет 157 руб., а рекомендация сменилась с «покупать» на «держать». До тех пор пока компания не разрешит проблемы, которые негативно влияют на ее капитализацию, существенного роста котировок ожидать не стоит. Главные трудности корпорации связаны с сокращением доли внутреннего и европейского рынка и раздутой инвестпрограммой.

С вершины лишь один путь — вниз

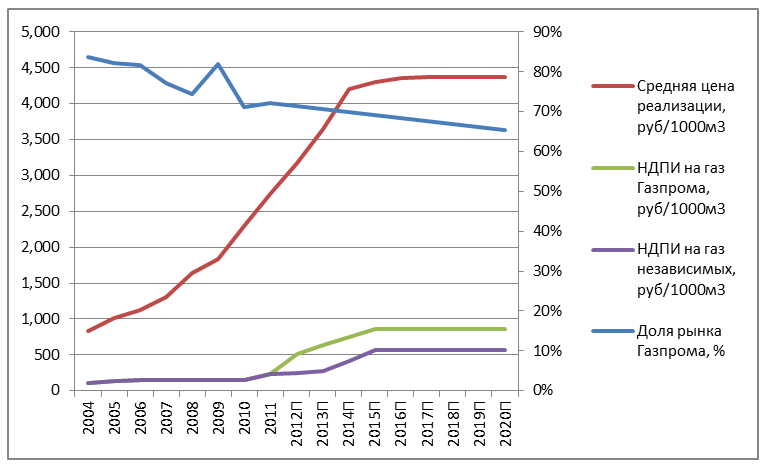

Монопольное положение компании в условиях формирования рыночной экономики может означать лишь одно — либерализацию газового рынка в дальнейшем, рост добычи газа независимыми производителями и при более свободном доступе к трубам снижение доли рынка Газпрома. Именно это и продолжает происходить на внутреннем рынке газа России.

Для этого есть две основные причины. Первая — растущая привлекательность внутреннего рынка газа благодаря плановому повышению тарифов государством. Еще в 2010 году российский рынок стал безубыточным для Газпрома, и дальнейший рост цен лишь способствовал активному развитию независимых игроков. Вторая причина — дискриминационная налоговая политика в отношении Газпрома, или, лучше сказать, налоговая политика, поощряющая независимых производителей газа. НДПИ на газ для Газпрома в 2012 году более чем в два раза превышает НДПИ на газ, добытый независимыми производителями.

По итогам 2012 года добыча Газпрома сократилась на 5% до 487 млрд куб. м, в то время как у Новатэка добыча по итогам года выросла на 7% и составила 57,3 млрд куб. м. Продажи Газпрома на внутреннем рынке также сократились. В дальнейшем уменьшение доли рынка Газпрома лишь продолжится. В прошлом году Новатэк и Роснефть заключили ряд крупных контрактов с бывшими клиентами Газпрома. В текущем году истекает более трети долгосрочных контрактов компании на поставку газа в России, и наверняка клиенты продолжат уходить от Газпрома к независимым компаниям, так как последние могут предложить более выгодную цену.

Crazy Russians

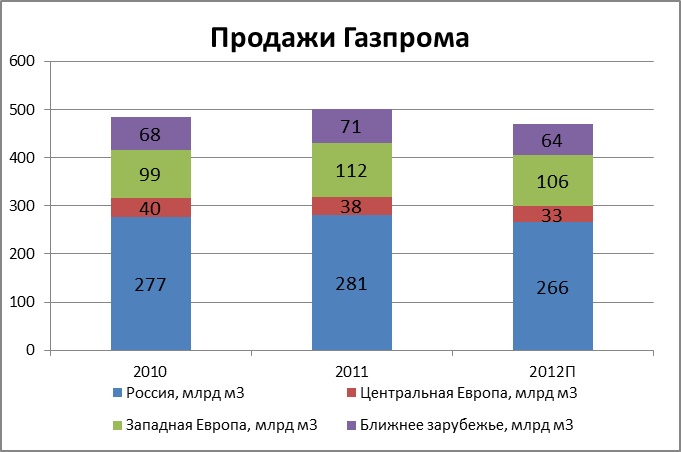

Несмотря на растущую привлекательность основного для Газпрома рынка — внутреннего, финансовые результаты компании по-прежнему в большей степени зависят от ситуации на внешних, экспортных рынках. Самым важным для Газпрома является европейский рынок, на который приходится порядка 68% продаж компании в натуральном выражении.

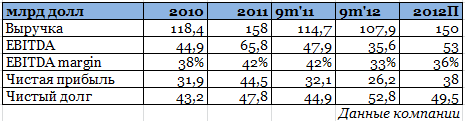

По итогам 2012 года компания прогнозирует снижение выручки на 5%, уменьшение EBITDA на уровне 19-20%, и снижение чистой прибыли на 15%. Основная причина — спад потребления российского газа иностранными клиентами Газпрома. Несомненно, одной из причин этого стали экономические проблемы в еврозоне.

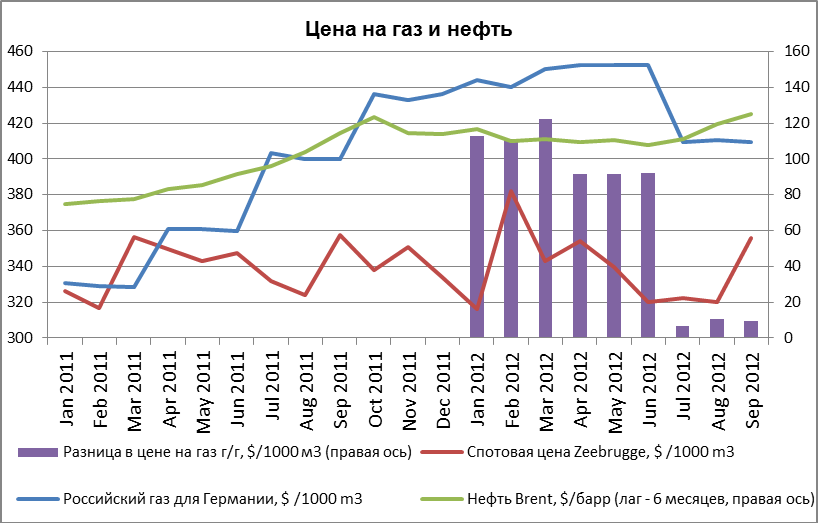

Однако есть и более веские причины, по которым потребление газа Газпрома в Европе снижается, а именно высокие цены и жесткие условия долгосрочных контрактов.

Многим клиентам Газпрома удалось добиться скидок на газ, цена которого привязана к корзине нефтепродуктов, в результате чего в бюджет компании на 2012 год заложены ретроактивные скидки на газ в размере 300 млрд руб. Норвежская Statoil уже пошла на уступки потребителям, привязав цену поставок газа к спотовому рынку, и то, что Газпрому имеет смысл двигаться в том же направлении — очевидно. Клиенты недовольны не только тем, что цена на газ Газпрома существенно превышает спотовые цены, но и жесткими условиями «бери или плати», заложенными в долгосрочные контракты компании. Турция в прошлом грозилась сокращать закупку газа по контрактам, в которых заложены условия оплаты за неотобранный газ. Украина и вовсе отказалась уплачивать $7 млрд, которые с нее взыскивает Газпром по условию «бери или плати».

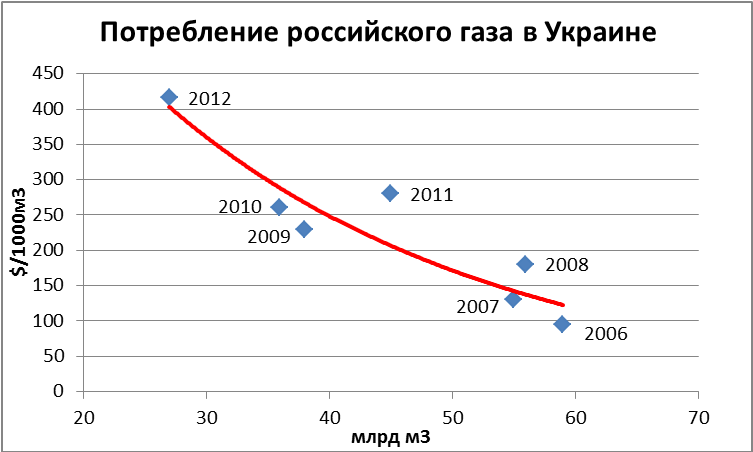

Резюмируя, отмечу, что Газпрому просто необходимо вести более мягкую ценовую политику в отношении своих иностранных клиентов, иначе ставшее нормой недовольство перерастет в стабильное снижение потребления газа. До сих пор Газпром непоколебим в этих вопросах, хотя пример Украины показывает, что снижение цены привело бы к относительно большему потреблению газа и, соответственно, к росту выручки. Дополнительным аргументом в пользу этого служит тот факт, что в ряде европейских стран стало выгоднее строить угольные электростанции.

Деньги в трубу

Учитывая снижение добычи компании при сокращении продаж как в России, так и за рубежом, Газпром продолжает активно инвестировать в добывающие и в газотранспортные мощности.

При всех вышеописанных проблемах Газпрома, он не планирует сокращать инвестпрограмму. Недавно стало известно, что расходы на увеличение мощности внутренней ГТС России для обеспечения Южного потока достаточными объемами газа, превысят $16 млрд, в то время как стоимость самого газопровода составит порядка $20-25 млрд до 2017 года. Среди других крупнейших проектов компании — трубопровод Якутия — Хабаровск — Владивосток, стоимость строительства которого может составить $20-25 млрд до 2015 года.

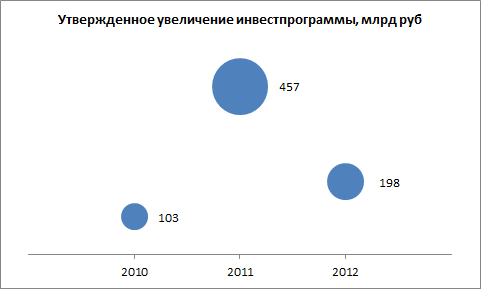

В конце 2012 года Газпром утвердил инвестпрограмму на 2013 год, которая существенно ниже ожиданий инвесторов. Капитальные вложения в 2013 году должны составить 660 млрд руб., а с учетом Газпром нефти и Газпром энергохолдинга — порядка 900-950 млрд руб. Однако доверия к подобным цифрам у инвесторов мало. В 2010 году увеличение инвестпрограммы по сравнению с бюджетом составило 103 млрд руб., в 2011 году — 457 млрд руб., а в прошедшем 2012-м — 198 млрд руб. По нашим прогнозам, общий размер инвестиций Газпрома с учетом нефтяных и энергетических сегментов может составить порядка 1,5 трлн руб. в 2013 году.

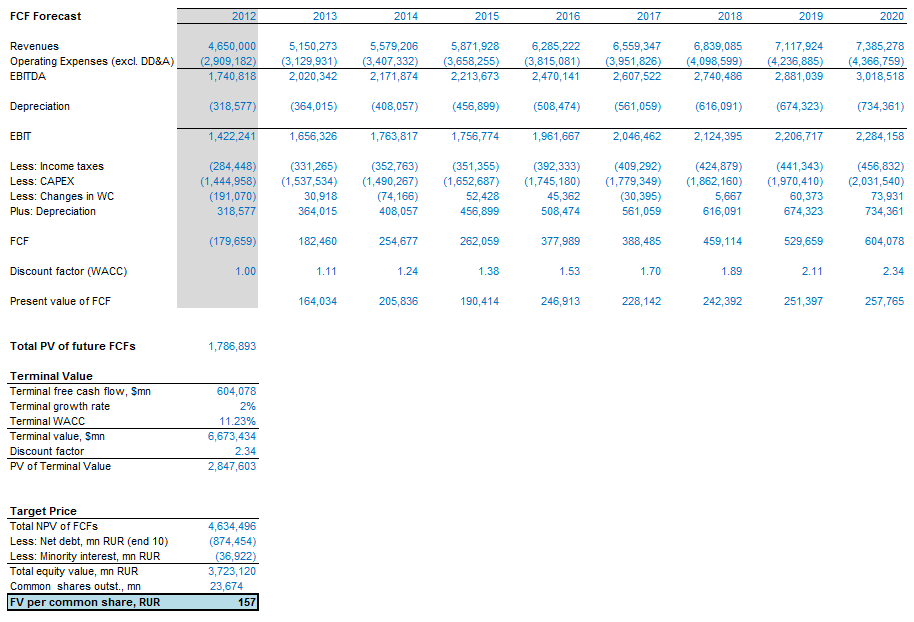

Я учел все вышесказанное в DCF-модели Газпрома, в результате чего целевая цена снизилась со 191 руб. до 157 руб., а рекомендация изменилась с «покупать» на «держать». Текущий потенциал роста у акций компании составляет 14%.

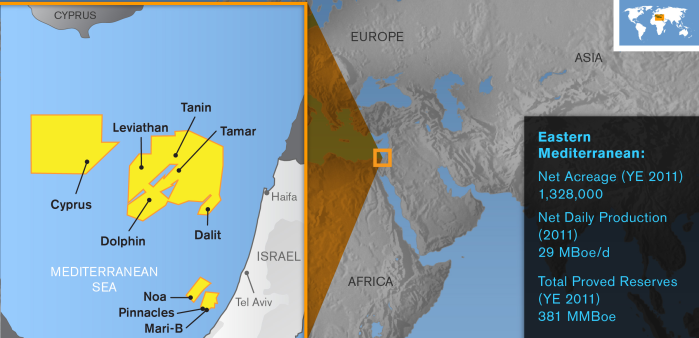

Газпром ведет эксклюзивные переговоры с компанией, которая планирует производить СПГ из сырья, добытого на средиземноморском шельфе Израиля. Подписав соответствующий контракт, российская госмонополия сможет продавать продукцию крупнейшим европейским потребителям СПГ с целью наладить рабочие отношения с потенциальными клиентами и получить долю перспективного рынка.

Компания Levant LNG планирует сжижать газ, добытый на месторождениях Tamar и Dalit, используя плавучую установку. Суммарные запасы месторождения Tamar составляют более 200 млрд куб. м, ресурс Dalit оценивается примерно в 20 млрд куб. м. Разработка первого должна начаться уже в апреле текущего года, максимальный уровень добычи к 2015 году может достигнуть здесь порядка 15 млрд куб. м газа. Около 11 млрд куб. м этого сырья будет поставляться на внутренний рынок Израиля, остальное в виде СПГ (3 млн тонн) будет закупать Газпром для дальнейшей продажи вне Израиля. Госкорпорация заинтересована в том, чтобы месторождение вышло на пик добычи в максимально короткие сроки.

Газпром проявлял интерес не только к торговле средиземноморским газом, но и к добыче на шельфе Израиля, однако при попытке приобрести 30% месторождения Leviathan, обладающего запасами 453 млрд куб. м, российский монополист проиграл австралийской компании Woodside Petroleum. Предпочтение было отдано Woodside, потому что она имеет богатый опыт строительства установок по производству СПГ и сможет помочь своим партнерам ускорить доставку сырья с месторождения на рынки АТР. Разработка Leviathan должна начаться не позднее 2016 года, и на первой ее фазе планируется добывать более 16 млрд куб. м газа.

Таким образом, эксклюзивный контракт на маркетинг добытого на израильском шельфе газа с двух вышеупомянутых месторождений стал своего рода утешительным призом для российской компании. Газпрому необходимо развивать торговлю СПГ, чтобы наладить рабочие отношения с перспективными потребителями своей продукции в странах АТР и Европы. Однако для этого потребуется существенное увеличение СПГ-мощностей. В 2018 году должен начать работу завод во Владивостоке мощностью 5 млн тонн в год с возможностью увеличить ее до 15 млн тонн. СПГ из Владивостока будет поступать на рынки АТР. Окончательного инвестиционного решения по Штокману принято не было, и, пока на его разработку не предоставлены льготы, ситуация останется без изменений. СПГ со Штокмана, скорее всего, поступал бы на европейский рынок, где основными потребителями данной продукции являются Великобритания, Испания и Франция, в общей сложности нуждающиеся примерно в 45 тоннах СПГ в год. Вероятно, газ с израильских месторождений будет поставляться именно на эти рынки.

Целевая цена по Газпрому была недавно пересмотрена в сторону понижения. Она составляет 157 руб. Рекомендация по акциям ― «держать». Триггерами к росту котировок может послужить заключение контракта на поставку газа в Китай и переход на выплату дивидендов исходя из отчетности по МСФО.