В преддверии IPO компания Живой офис выпустила аудированную финансовую отчетность по МСФО за 2012 год в целях более полного раскрытия информации для потенциальных инвесторов. Выручка компании по сравнению с 2011 годом выросла на 35%, что объясняется, прежде всего, ростом клиентской базы. Так, за год Живой офис увеличил долю рынка в Санкт-Петербурге до 16%, в Москве — до 1,5%.

Источник: данные компании, расчеты Инвесткафе.

Средний чек компании также увеличился на 11%, что выше темпов инфляции в 2012 году, составивших 6,6%. Основную долю в приросте выручки занимают продажи офисной бумаги, выросшие на 50%. Отмечу, что на бумагу приходится 40% всего рынка товаров для офиса, а Живой офис имеет наиболее интересное ценовое предложение по данной категории товара, поэтому в среднесрочной перспективе можно ожидать сохранения лидирующего положения бумаги в выручке компании. В более долгосрочной перспективе с учетом перехода на электронный документооборот Живой офис планирует фокусироваться на более высокомаржинальных видах продукции.

Также росту выручки компании способствовало расширение ассортимента товаров с 6,5 до 11,5 тыс. позиций. Кроме того, Живой офис значительно увеличил доходы от франчайзинга: они выросли более чем в 3 раза. Это объясняется развитием данного бизнеса, который компания запустила только в октябре 2011 года, соответственно, в 2012 году он внес пока незначительный вклад в ее выручку.

EBITDA Живого офиса по итогам года сократилась на 45% по причине высоких инвестиционных затрат, которые были учтены как административные и коммерческие расходы. Если убрать инвестиционные затраты из расчета EBITDA, то получится, что скорректированный показатель увеличился год к году более чем вдвое. Также по скорректированной EBITDА выросла и рентабельность на 3,2%. Валовая рентабельность Живого Офиса повысилась незначительно — с 21,5% до 21,8%, но в сравнении с среднеотраслевым показателем это высокое значение. Причина такой динамики — в специальных предложениях компании по продаже отдельных товаров (в данном случае бумаги) по более низким ценам. Давление акций и программ лояльности на рентабельность компании, скорее всего, будет ощущаться и в дальнейшем, так как подобные акции помогают Живому офису удержать текущих и привлечь новых клиентов.

Стоит отметить, что компания работает в основном в двух сегментах: коммерческом, где ее клиентами являются такие крупные компании как Газпромнефть, магазины Икеа и Летуаль, и в бюджетном, где Живой Офис участвует в тендерах на поставку канцелярских товаров в бюджетные организации. При этом валовая рентабельность у бюджетного сегмента ниже, чем у коммерческого, однако, по моему мнению, он дает компании стабильные и прогнозируемые денежные потоки, поэтому отказываться от него не стоит. Бюджетный сегмент обеспечивает Живому офису около 15% выручки, при том компания выигрывает большинство тендеров, в которых принимает участие. Так, в Санкт-Петербурге Живой офис выиграл 60% тендеров, в которых принимал участие.

Из отчетности Живого офиса можно сделать вывод, что компания находится на стадии активного развития. Так, значительно увеличились административные (+60%) и коммерческие расходы (+185%). Росту административных расходов способствовало открытие нового колл-центра в Твери, а также увеличение расходов на аренду и транспорт. Рост расходов на транспорт среди прочего можно объяснить и ростом продаж компании. Коммерческие расходы выросли из-за значительных расходов на рекламу и продвижение, ведь растущая компания, чтобы занять свою долю на рынке, должна активно продвигать свои услуги. Эффективность данных расходов можно увидеть: 10% прироста выручки объясняется успешным маркетингом и эффективным бренд-менеджментом. Таким образом, рост расходов объясняется инвестициями в развитие компании.

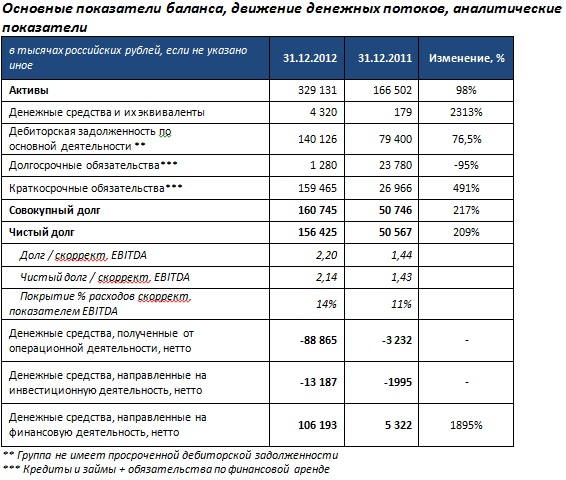

Также увеличилась и долговая нагрузка Живого офиса. Чистый долг компании вырос более чем на 200% и составил 156,4 млн руб. Целью привлечения долгового финансирования стало поддержание темпов роста в соответствии со стратегией развития компании. В дальнейшем привлеченные от IPO ресурсы в полном объеме пойдут на рост и развитие Живого офиса, в том числе на рефинансирование инвестиционных затрат, осуществленных на средства краткосрочных кредитов. Таким образом, долговая нагрузка с течением времени будет снижаться. Согласно планам компании, привлеченные в ходе IPO средства составят порядка 600 млн руб., что значительно превышает текущий долг компании. Возможно, именно из-за того, что Живой офис предполагает привлечь средства в ходе размещения, компания значительно нарастила именно краткосрочные кредиты, их доля выросла с 53% по итогам 2011 года до 99% по данным на конец 2012-го. Долгосрочные заимствования компания сократила на 95%, теперь это только обязательства по финансовому лизингу.

Однако, при том, что долговая нагрузка выросла, соотношение чистого долга к скорректированной EBITDA находится на уровне 2,14х, что является вполне приемлемым значением.

Таким образом, по совокупности факторов можно назвать отчетность Живого офиса достаточно позитивной для компании, которая активно развивается на высококонкурентном рынке. Предварительная справедливая цена по акциям Живого офиса составляет 173 руб.

Группа Черкизово планирует в апреле разместить на рынке выпуск биржевых облигаций (БО-04) на сумму 3 млрд руб. Номинальная стоимость бумаги составляет 1000 руб. Заемные средства компании нужны в первую очередь для поддержки масштабной инвестиционной программы.

На данный момент на рынке представлен один выпуск долговых бумаг группы (БО-03). Из номинального объема в 3 млрд руб. обращаются бонды только на 1,5 млрд руб., так как остальная часть была выкуплена самой компанией при размещении с целью продажи на бирже в случае появления потребности в дополнительном финансировании. Купон по данному выпуску составляет 8,25% годовых, доходность к погашению — 8,41%, то есть облигации торгуются с небольшим дисконтом. Данный выпуск будет погашен в ноябре этого года. Стоит отметить, что объем торгов этими бумагами очень низок.

Долговая нагрузка Черкизово в 2012 году оставалась на приемлемом уровне. Общий долг вырос на 6,2%, доля краткосрочных обязательств также повысилась, достигнув 40,8% против 27,5% годом ранее. В частности, это связано с тем, что облигации, которые будут погашены в 2013 году, переведены в раздел краткосрочной задолженности, а также с тем, что увеличились кредитные линии. При этом стоит отметить, что отношение чистого долга компании к EBITDA сократилось по сравнению с уровнем прошлого года с 3,5х до 2,74х. Процентные ставки по займам Черкизово варьируются от 8% до 15%, наибольшие ставки компания платит по кредитным линиям. При этом Черкизово не испытывает проблем с уплатой процентов по долгам. Соотношение между EBITDA и финансовыми расходами компании увеличилось с 12,79х по итогам 2011 года до 16,53х. Таким образом, в целом финансовое положение группы можно назвать устойчивым.

Источник: данные компании, инфографика Инвесткафе.

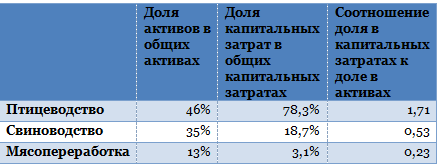

Средства Черкизово нужны для финансирования долгосрочных проектов группы. В 2013 году запланированные капитальные расходы компании должны составить $423 млн, что на 45% превышает аналогичный показатель 2012 года. При этом 78% этой суммы пойдет на развитие птицеводства, а 77% из этого объема будет вложено в строительство агропарка в Ельце, а именно в организацию производства кормов. Порядка 18% будет направлено в сегмент свиноводства, 3% — в мясопереработку. Если судить по соотношению активов каждого сегмента с капитальными затратам, приведенному на иллюстрации ниже, то можно сказать, что Черкизово активно развивает сегмент птицеводства, а свиноводство и мясопереработка, скорее всего, со временем станут менее значимыми для компании. Это вполне объяснимо: на рынке птицеводства Черкизово чувствует себя наиболее уверенно, покрывая 5,4% рынка, выручка сегмента постоянно растет, так же как и доля мяса птицы в структуре потребления россиянами ( прогноз: повышение до 41% к 2015 году).

Источник: данные компании, расчеты Инвесткафе.

Таким образом, вполне возможно, что компания будет инвестировать средства от нового займа в птицеводство, однако в то же время стоит отметить, что в 2013 году компании предстоит погасить большую часть заемных средств. На текущий год приходится 27% всех выплат Черкизово. В рублях сумма к уплате составляет порядка 6 млрд. Таким образом, размещение нового выпуска бондов в полном объеме позволит компании погасить половину долга. Впрочем, это лишь один из возможных сценариев, однако его реализация не слишком эффективна с точки зрения развития компании в будущем.

В целом облигации Черкизово являются выгодным приобретением, однако стоит учесть вероятность низкой ликвидности бумаг. Таким образом, их имеет смысл приобретать только на среднесрочную перспективу, до даты погашения в 2016 году.

Инвесткафе предлагает обсудить наболевший квартирный вопрос.

Стоит ли брать ипотеку, чем это грозит и не станет ли она пожизненной кабалой?

О плюсах и минусах ипотеки расскажет аналитик Инвесткафе Екатерина Кондрашова.

Вы узнаете о том, какие программы кредитования сейчас действуют на рынке, какие ставки предлагают разные банки.

Мы заострим внимание на подводных камнях, подстерегающих заемщиков, решившихся взять ипотеку. Расскажем о нюансах, на которые стоит обратить особое внимание при выборе банка и процентной ставки.

Вы узнаете, что такое рефинансирование и как изменить условия уже имеющегося кредита.

Немаловажной будет также информация о влиянии харктеристик самого жилья на условия ипотеки и возможность ее получения.

Что нужно знать и учитывать при выборе жилплощади под ипотеку?

Какие особенности выбранной квартиры влияют на размер годового процента?

Об этом и многом другом расскажет наш спикер.

Кроме того, вы узнаете, какие изменения претерпел банковский сектор за прошедший год и как это отразилось на портфелях инвесторов.

Ведущие специалисты кредитных программ в крупных банках поделятся последними новостями и ответят на следующие вопросы:

• Выросло ли число клиентов?

• Какие программы они планируют вводить, и какие результаты дают уже введенные?

• Что нового банки готовы предложить клиентам, решившим взять ипотеку?

• Каковы прогнозы развития кредитного рынка России?

Много полезной и новой информации у нас на вебинаре. Не пропустите!

Участники вебинара: Екатерина Кондрашова, аналитик Инвесткафе; Наталья Окунева, модератор.

Вебинар пройдет 11 апреля 2013 года в 16:00.

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте.

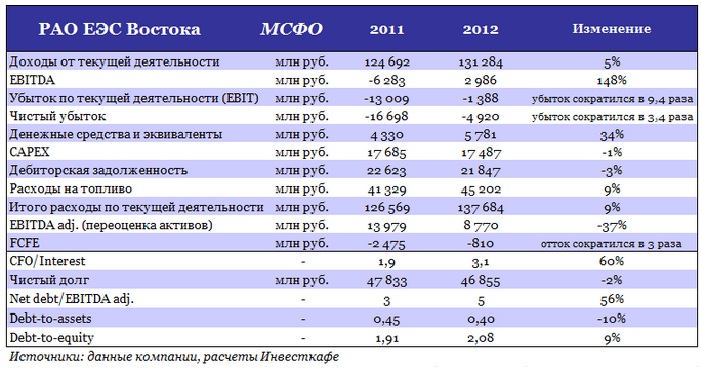

Увеличение потребления на Дальнем Востоке и соответствующий рост выработкиРАО ЭС Востока на 4% в 2012 году сказался на повышении его доходов от текущей деятельности по МСФО на 5% г/г, до 131,3 млрд руб. Дополнительным фактором роста доходов стало более чем двукратное увеличение экспорта электроэнергии в КНР. Однако наибольшие доли в общей структуре доходов по-прежнему формируют ДЭК (63,3%) и Якутскэнерго (18,8%).

Положительными моментами отчетности можно назвать рост КИУМ на 2 п.п., до 40% против 38% в 2011 году, а также снижение потерь с 12,1% до 11,8%. Негативные результаты финансовой отчетности ЭС Востока внесли свой вклад в консолидированные итогиРусГидро.

Фактором, ограничивающим рост выручки, стало снижение среднеотпускного тарифа на электроэнергию, реализуемую РАО ЭС Востока, который за 2012 год упал на 2%, до 3 руб. за кВт/ч. Причинами этого падения стали изменения условий трансляции на ОРЭМ, увеличение экспорта, негативно сказавшееся на объемах мощности, включаемых в тариф на внутреннем розничном рынке, а также переход Магаданэнерго на прямое дотирование из регионального бюджета и рост загрузки Зейской и Бурейской ГЭС из-за высокой водности.

Увеличение полезного отпуска сказалось и на росте расходов от текущей деятельности, который опередил рост выручки на 4 п.п. (+9% г/г). Повышение операционных расходов обусловлено преимущественно увеличением затрат на топливо из-за наращивания выработки, а также за счет повышения тарифа на ж/д перевозки.

Прибыль от текущей деятельности, включающая госсубсидии в размере 10,8 млрд руб., снизилась на 39%, до 4,396 млрд руб. С учетом убытка от переоценки активов операционная прибыль (EBIT) вновь оказалась отрицательной, однако убыток по текущей деятельности в прошлом году сократился более чем в девять раз — до 1,4 млрд руб. Чистый убыток группы по МСФО снизился в 3,4 раза г/г и составил 4,92 млрд руб. Показатель EBITDA без учета неденежных убытков переоценки достиг 2,98 млрд руб. Скорректированная на эти статьи EBITDA снизилась на 37%, до 8,77 млрд руб.

Прирост денежных средств на балансе на конец отчетного периода оказался равен почти 1,5 млрд руб., или 34% г/г. Однако несмотря на то, что капзатраты практически не изменились, а чистый поток от операционной деятельности за счет снижения объема привлеченных займов вырос почти вдвое, чистый денежный поток, остающийся в распоряжении акционеров (FCFE), остался отрицательным, хотя отток сократился более чем на 1,5 млрд.

При этом структура долга претерпела изменения. Долгосрочные обязательства сократились на 28%, а краткосрочные увеличились на 56% вследствие высоких ставок на долгосрочные кредиты в начале года. Таким образом, отношения общего долга к капиталу и долга к активам остались на приемлемых уровнях. Тем не менее Net debt/EBITDA из-за снижения операционной прибыли повысился до 5х, что более чем вдвое превысило среднеотраслевой показатель 2х, поэтому привлечение дополнительных займов становится все более рискованным для ЭС Востока. Вместе с тем коэффициент покрытия процентных платежей за 2012 год вырос до 3,1х, что можно назвать удовлетворительным результатом.

г. Санкт-Петербург, 3 апреля 2013 года – Один из лидеров рынка офисного обеспечения – ОАО «Живой офис» – сообщает о том, что топ-менеджмент компании 2 апреля 2013 года принял участие в онлайн конференции на тему «Итоги 2012 года и стратегия развития», организованной ИХ «Финам».

В онлайн-конференции приняли участие Эльвира Пикалева, Управляющий, Председатель Совета директоров, Галина Петрова, Финансовый директор, а также представители листингового агента, компании «Eastland Сapital» - Павел Биленко и Александр Осадчий.

Участники онлайн-конференции положительно оценили результаты работы компании в отчетном периоде, и прогнозируют сохранение высоких темпов наращивания финансовых показателей в ближайшие годы.

«Осуществлённые ОАО «Живой офис» инвестиции дают отдачу уже сейчас, что подтверждают результаты первого квартала 2013 года», заявил в ходе конференции Павел Биленко, Генеральный директор «Eastland Сapital».

«В управленческом учете видно, что компания генерирует прибыль, осуществляя параллельно инвестиции. По итогам первого квартала 2013 года продажи увеличились более чем на 40%, что соответствует нашим ожиданиям», отметила Галина Петрова, Финансовый директор ОАО «Живой офис».

«Среди основных драйверов роста бизнеса ОАО «Живой офис» в среднесрочной перспективе можно выделить следующие: выход на новые региональные рынки (Москва и города-миллионники), расширение ассортимента, запуск продаж товаров под собственной торговой маркой, а также прогрессивный маркетинг. Эти факторы мы заложили в расчете модели развития на ближайшие 5 лет. Кроме этого, обсуждаются новые идеи. Модель учитывает консервативный прогноз», добавила Галина Петрова.

«Живой офис» обладает рядом конкурентных преимуществ, позволяющих группе компаний расти быстрее рынка. Мы сильны уникальным позиционированием с фокусом на офисного сотрудника. «Живой офис», в отличие от своих конкурентов, формирует тренды офисного потребления, мы выбираем самые лучшие товары по выгодным ценам. В каталоге компании более 11700 товаров – все, что нужно, чтобы жить в офисе», отметила Эльвира Пикалева, Управляющий, Председатель Совета директоров ОАО «Живой офис».

Наш гость сегодня — Юрий Николаевич Хрисанов, исполнительный директор компании Вторресурсы, который расскажет о системе KPI, вводимой на предприятии. Компания Вторресурсы не так давно разместила свои акции на РИИ ММВБ. Об этом, а также об инвестиционной привлекательности акций данного эмитента расскажет аналитик Инвесткафе Андрей Шенк.

В вебинаре принимали участие: Юрий Хрисанов, исполнительный директор Вторресурсы; Андрей Шенк, аналитик Инвесткафе; Окунева Наталья, модератор

Андрей Шенк: Сегодня я бы хотел поговорить об акциях компании Вторресурсы. Она разместила свои бумаги в секторе «Инновации и инвестиции» биржи ММВБ. На первом слайде представлена динамика акций, причем довольно не типичная для бумаг этого сектора. Обычно они дешевеют в два и больше раз. Здесь мы видим рост за девять месяцев на 10,1%. Это рост больше, чем депозит в банке, несмотря на то, что Вторресурсы можно отнести к металлургическим компаниям, потому они является поставщиком ресурсов, в том числе, для Северстали, которые и производят сталь из поставляемого лома. А по всем металлургическим компаниям в России мы видим спад. Вторресурсы показывают положительную динамику, и последнее время мы видим увеличение интереса со стороны инвесторов, рост объемов, что говорит о том, что бумагой заинтересовались не только портфельные инвесторы, но и отчасти спекулянты. Компания с небольшой капитализацией — всего 109,8 млн руб., однако для сектора, в котором она размещена, это довольно большая сумма.

Наш прогноз по компании. Прогноз предполагает существенный рост, но в долгосрочной перспективе. Кроме того, сейчас можно говорить о некоторых рисках, которым подвержен как фондовый рынок, так и рынок ресурсов. Поэтому, конечно, реальная стоимость может быть ниже. В принципе, нынешней цены акций Вторресурсов мы ожидали примерно через два-три года. Но рост практически на 90% — это неплохой потенциал.

Давайте рассмотрим компанию. Она, в отличие от многих в этом секторе, публикует свои результаты по МСФО, правда, пока вышло только две отчетности, из которых полностью репрезентативной можно назвать только одну. Это финансовые результаты за 1-е полугодие 2012 года. Однако мы видим, что Вторресурсы смогли выйти на целевые показатели, о которых сами заявляли, которых мы ожидали. Мы наблюдаем рост выручки и чистой прибыли, EBITDA осталось такой же, как в 2011 году. Но понятно, что в целом за прошлый год мы увидим существенный прирост показателей. Рентабельность находится на том уровне, на котором и ожидалась, 6,8%. Сейчас стоит ждать годовой отчетности, которая должна выйти в апреле. Что может стать катализатором роста, если прогноз будет оправдан.

Давайте поговорим о том, чем занимается компания. У Вторресурсов есть свои площадки по сбору лома, есть франшиза, то есть площадки, которые открывают другие компании. Это им дает некоторые преимущества в операционной деятельности. В частности, то, что они должны концентрироваться только на этом, а административная часть и бухгалтерия входит в эту франшизу. Исходя из ряда факторов, в ближайшее время может увеличиться спрос на лом, что позитивно скажется на компании. Согласно нашим прогнозам, к 2014 году предприятие выйдет на положительный денежный поток и сможет перейти к другой стадии развития. Кроме того, ожидается, что в условиях дефицита ресурсов, потребление лома будет возрастать. Что касается мирового потребления лома, на слайде вы можете увидеть прогноз по его динамики до 2020 года.

Что касается чистого долга компании, мы видим достаточно высокое соотношение чистого долга к EBITDA, однако я думаю, что компания сможет заключить долгосрочные контракты и структурировать свою задолженность и выработать такой график погашения, который ей удобен.

Можно сделать вывод, что бумаги компании будет интересны, они ориентированы на долгосрочный рост. Это интересные инвестиции на будущее, в перспективе двух-трех лет. Руководство компании открыто, готово к диалогу.

Юрий Хрисанов: Добрый день. Наша компания начала внедрять систему ключевых показателей недавно. Что нас заставило это делать? Причины достаточно банальны. В стратегическом бизнес-плане мы поставили себе задачу увеличить объемы вдвое. Появились дополнительные площадки, возрастает масштабность компании и, следовательно, появляются сложности управления. Кроме того, возникают новые задачи, это ведет за собой нехватку квалификации, времени и финансовых ресурсов. Помимо этого, старые системы уже не приносят желаемого эффекта.

Что является, на мой взгляд, важным? Этика результативности. На мой взгляд, в любой компании важна корпоративная культура, а это предполагает выявление и культивирование новых ценностей, норм и правил. Это совершенно новая ментальность компании, значит нужно подирать этих работников и развивать их.

Куда мы ни уходили, в компании должна присутствовать система управления и контроля за результатом. На предприятии необходимо внедрить систему, которая бы обеспечивала системные процессы, подходы через новые методы и процедуры.

Последний элемент этой системы — управление персоналом, те же процессы и стимулы, которые надо создавать.

Еще раз остановлюсь на этике. Если мы в компании принимаем какие-то ценности, нормы и правила, например, ставим какие-то цели и задачи, от этого возникает определенная стратегия, ожидания, расстановка приоритетов. В этой ценности также возникает структура ответственности, уровень полномочий конкретных специалистов.

Если рассматривать систему контроля, ключевое здесь — измеритель. Набор определенных измерителей, показателей, которые можно мерять. Здесь очень важно своевременно определять достигнутые результаты. Значит, должен быть набор ключевых показателей эффективности, факторы, которые их определяют, определенная форма отчетности.

Что касается системы управления эффективности персонала, самое главное — оценка людей, как они поддерживают отношения, развивают свои навыки и здания. При планировании развития компании очень важно определять, какие навыки потребуются в будущем, чтобы в будущем персонал смог добиваться установленных целей. Кроме того, необходимо определять систему вознаграждения.

Как обычно строиться KPI? В нашей компании мы начали от уровня генеральных директоров до руководителей структурных подразделений. Мы еще пока не дошли до конкретных специалистов, до рабочих, хотя принцип установления ключевых показателей эффективности должен распространяться на всех работников компании. Механизм, который мы закладываем для установления целевых показателей следующий: мы устанавливаем базовый уровень и опережающий.

Для нас очень важны такие KPI, как концентрация на измерении нескольких показателей, связь критериев оценки с ключевыми факторами, интерактивность (оценки критериев на событиях прошлого, настоящего и будущего), всеобщий охват и гибкость (корректировка с условиями внешней среды).

Мы сформировали показатели эффективности по нескольким группам. Это финансы, рынок, внутренние процессы и персонал. По всем группам мы определили, что для нас важно в 2013 году. В финансах важна доходность компании, возможности кредитоспособности, платежеспособность и оборачиваемость инвестиций. На рынке для нас приоритетом является объем продаж, завоевание рынка, увеличение доли. Кроме того, мы нацелены на поднятие имиджа нашей компании. В приоритетах внутренних процессов сейчас для нас важным показателем является качество планирования, очень важно наладить достоверную отчетность по всем процессам и направлениям деятельности. В перспективе в персонал необходимо привлечь квалифицированных специалистов.

На следующих слайдах показаны цели финансовых характеристик, описывается, какую аналитику надо проводить для того, чтобы обеспечить финансовую устойчивость, улучшить финансовые результаты, поднять стоимость компании. В этих таблицах забиты все финансовые коэффициенты, формулы расчетов. Если перейти к стратегической карте, то мы наработали широкий спектр ключевых показателей, разбили цели на несколько групп — корпоративные, бизнес-цели и индивидуальные.

На следующем слайде показана динамика роста по выручке, EBITDA и чистой прибыли. Надеюсь, что, несмотря на вызовы внешнего рынка, нам удастся сохранить динамику развития с учетом использования KPI. На последних слайдах можно увидеть финальный вариант, который прописан в дополнительном соглашении к договору одного из директоров нашего филиала, где записаны пять основных показателей, которые должны быть достигнуты. На наш взгляд, этого достаточно для этого руководителя, все показатели определялись и обсуждались вместе с ним.

На следующем слайде представлена система вознаграждения. Она состоит из трех частей — постоянная часть заработной платы, переменная часть и социальный пакет.

На этом я завершаю свою презентацию.

Наталья Окунева: Ответьте, пожалуйста, на вопросы. Евгений спрашивает, не боитесь ли вы сопротивления со стороны работников.

Юрий Хрисанов: В данной компании сопротивления нет. Это все-таки малый бизнес. У нас целый ряд аффилированных компаний, которые относятся к малому бизнесу. Количество людей небольшое, здесь договорить гораздо проще. Каждый понимает, что от него зависит успешность компании и его личная доходность. Мы не измеряли сопротивление, но оно небольшое. Есть другое — непонимание системы ключевых показателей, из-за нехватки теоретических знаний ощущения перемен на себе.

Наталья Окунева: Есть еще один вопрос. Применяли ли вы другие программы ранее и были ли они успешно реализованы.

Юрий Хрисанов: Да. Первый раз показатели эффективности мы внедряли на заволжском моторном заводе в Нижегородской области. Это 18-тысячный коллектив. Внедряли на всех уровнях. Эффективность этого опыта была доказана еще тогда: на второй год с прибыли в 250 млн мы подняли показатель до более 500 млн.

Наталья Окунева: Мария Волхонская спрашивает, как вообще отнеслись работники к этой системе?

Юрий Хрисанов: Я уже сказал о низком сопротивлении. Кроме того, пока нет понимания. Сейчас очень важно, чтобы люди почувствовали внедрение этой системы на себе — через изменение, например, уровня вознаграждения. Пока это происходит сверху вниз.

Наталья Окунева: Можно ли ожидать эффекта от внедрения этих показателей на разных площадках Вторресурсов?

Юрий Хрисанов: Конечно. У нас целый ряд площадок в разных регионах. Люди везде одинаковые. Сейчас мы внедрили KPI Коми, Архангельской области. Однако пока мы не дошли до Волгоградской области, до уровня специалистов. Мы начали готовить ключевые показатели для офисных работников. Я думаю, что они будут установлены уже в апреле.

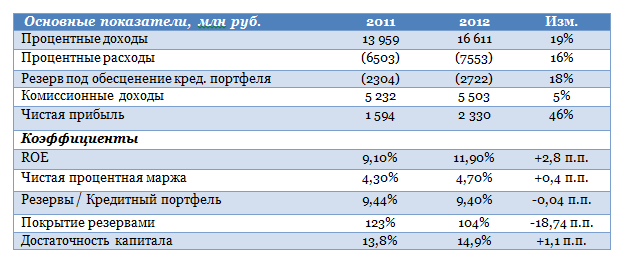

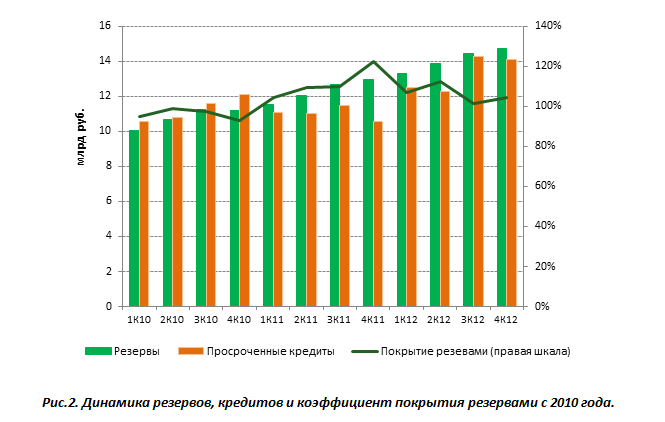

Банк Возрождение 27 марта представил финансовые результаты за 2012 год по МСФО. Кредитная организация продолжила наращивать чистую прибыль, несмотря на довольно сложный для финсектора период и ухудшение внешней конъюнктуры. За год чистая прибыль Возрождения повысилась на 43%, до 2,3 млрд руб. Это было обусловлено положительной динамикой процентных и комиссионных доходов, а также строгим контролем над издержками. Кроме того, довольно удачным выдался для банка 4-й квартал.

Процентные доходы банка за прошлый год увеличились на 19% и составили 12,96 млрд руб. А в последнем квартале показатель прибавил 21%. Процентные расходы за год повысились на 16%, до 7,55 млрд руб. В период с октября по декабрь показатель подрос на 40% кв/кв. Данная динамика обусловлена повышением ставок по депозитам для клиентов, вызванным необходимостью дополнительного фондирования при активном росте кредитного портфеля. В результате за 4-й квартал чистый процентный доход до вычета резервов поднялся лишь на 8,2%, в то время как по итогам 2012 повышение было более значительным — на 21%. Чистая процентная маржа за 2012 год достигла 4,7%, что на 0,4 п.п. выше, чем годом ранее.

Активы Банка Возрождение выросли за ушедший год на 13,7%, до 209,1 млрд руб. Основной причиной этого вновь стало увеличение чистого кредитного портфеля. Кредитный портфель до вычета резервов за год вырос на 13,8%, до 156,4 млрд руб. Этого удалось добиться главным образом за счет повышения объемов корпоративного кредитного портфеля на 9,3%, а также за счет активной выдачи займов розничным клиентам. Рост портфеля составил 34,8% г/г. Его обеспечил ключевой для компании сегмент ипотеки, который увеличился за год на 44,5%, до 22,3 млрд руб.

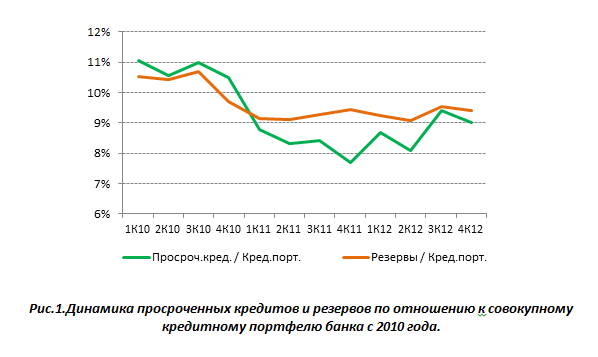

В сравнении с уровнем прошлого года качество кредитного портфеля ухудшилось. Так, доля просроченных кредитов по отношению к совокупному кредитному портфелю составила 9% (14,1 млрд руб.) против 7,7% (10,6 млрд руб.) по итогам 2011 года. Тем не менее в сравнении с показателями 3-го квартала 2012-го доля просроченных кредитов уменьшилась с 9,4% до 9%, а годом ранее — с 8,4% до 7,7%. При этом рост отчислений в резерв в годовом сравнении продолжился и составил 18%. Однако по отношению к объему общего портфеля доля резервов практически не изменилась, закрепившись на уровне 9,4% по итогам 2012 года против 9,44% за 2011 год.

Капитал банка вырос за прошлый год на 12,7%, до 20,8 млрд руб., главным образом за счет капитализации прибыли. Достаточность капитала оказалась равна 14,9%, тогда как годом ранее она составляла 13,8%. Напомню, также, что в ушедшем году Возрождение привлекло три транша субординированного депозита, который будет включен в расчет норматива достаточности капитала, для того чтобы кредитная организация могла в полной мере соответствовать требованиям Банка России при оценке рисков, учитываемых при расчете данного норматива.

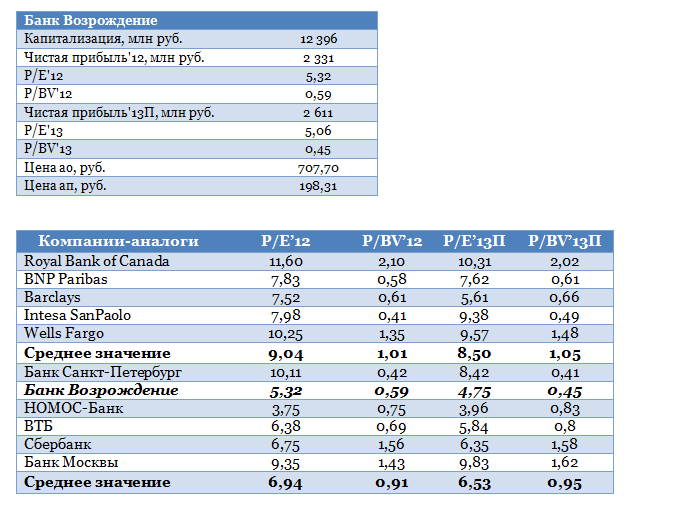

Если рассматривать результаты Банка Возрождение год к году, можно говорить о том, что он вновь показал хорошие результаты, следуя своей консервативной политике. Эта тенденция вполне совпала с моими ожиданиями. Более того, показатели за 4-й квартал в целом оказались лучше итогов июля-сентября. Однако ухудшение качества кредитного портфеля является негативным фактором, который в дальнейшем может привести к повышению отчислений в резерв под обесценение кредитного портфеля и в конечном итоге — к снижению чистой прибыли. Руководство банка по итогам 2013 года ожидает получить прибыль не меньше, чем в 2012 году.

По мультипликаторам P/E и P/BV акции Возрождения торгуются с дисконтом по отношению к российским и зарубежным аналогам. С учетом представленных результатов и негативного влияния качества кредитного портфеля на итоговый финансовый результат целевая цена акций была незначительно изменена в сторону уменьшения. Таргет по обыкновенным бумагам снижен с 708,04 руб. до 707,7 руб., по привилегированным — с 201,9 руб. до 198,31 руб. Рекомендация по обеим — «покупать». Причем префы, как и прежде, следует приобретать с прицелом на получение дивидендов.

Во вторник, 26 марта, компания НЛМКопубликовала свою годовую финансовую отчетность, составленную в соответствии с US GAAP. Как и ожидалось, она оказалась довольно слабой, однако по показателям EBITDA и операционному денежному потоку компании удалось завершить год лучше, чем я ожидал. Реакция рынка на публикацию отчетности и слабых прогнозов, впрочем, будет негативной и приведет к снижению стоимости акций компании в краткосрочной перспективе.

В результате снижения цен на металлопродукцию компания сократила выручку в 4-м квартале на 6,7%, до 2,8 млрд, однако уменьшились и производственные расходы, в результате чего валовая прибыль составила $619 млн, против $687 млн в прошлом квартале. Тем не менее высокие коммерческие расходы привели к снижению операционной прибыли на 27,4%, до $191 млн. В итоге показатель operation margin составил 6,81%.

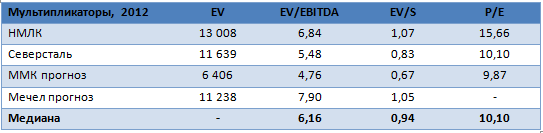

Однако я ожидал более существенного снижения EBITDA: до $300 млн, в то время как фактическое значение сократилось всего 19,25% по отношению к 3-му кварталу и составило $390 млн, а EBITDA margin сократился до 13,9% хотя ожидалось, что показатель окажется на уровне 10-11%. К слову, Северсталь, которая также уже опубликовала отчетность за 2012 год, сократила данный показатель до 11,9% в том же периоде. Вероятнее всего, НЛМК займет по этому показателю второе место в четверке лидеров.

В 4-м квартале НЛМК показала 6 млн чистого убытка, против 167 млн прибыли годом ранее. Операционный денежный поток компании в 4-м квартале также оказался лучше моих прогнозов и составил $334 млн. В итоге годовой показатель вырос на 1,1%. Благодаря снижению CAPEX до $1,45 млрд, чистый денежный поток по итогам года составил $372 млн. Несмотря на сокращение общего долга на $625 млн, чистый долг компании вырос на $200 млн из-за понижения ликвидной позиции, в результате чего NetDebt/EBITDA вырос до 1,94х.

Источник: данные компании, расчеты Инвесткафе

Что касается сравнения стоимости бумаг с аналогами на рынке, то акции оценены довольно высоко. Однако такая премия объясняется относительно невысокой долговой нагрузкой компании, а также общим дисконтом сектора металлурги к рынку.

Нынешний год начался не очень успешно для сектора, в результате чего компания сделала негативный прогноз по финансовым результатам, однако дальнейшее сокращение CAPEX, вероятнее всего, приведет к тому, что денежные потоки останутся на положительном уровне. В результате можно ожидать продолжение сокращения долга.

Скорее всего, реакция рынка на отчетность и на ухудшение прогнозов будет негативной, однако потенциал снижения стоимости бумаг ограничен, и в ближайшее время акции могут стать интересными для наращивания длинной позиции. Новая цель по акциям НЛМК составляет 58,4 руб. за бумагу, что предполагает сохранение небольшого потенциала роста.

г. Санкт-Петербург, 26 марта 2013 года – Один из лидеров рынка офисного обеспечения – ОАО «Живой офис» (далее – «Живой офис», Группа или Компания) – являющееся первой прозрачной компанией данного рынка в России, объявляет консолидированные финансовые результаты за период, закончившийся 31 декабря 2012 года. Финансовые результаты Группы подготовлены в соответствии с Международными стандартами финансовой отчетности.

Ключевые финансовые результаты 2012 года:

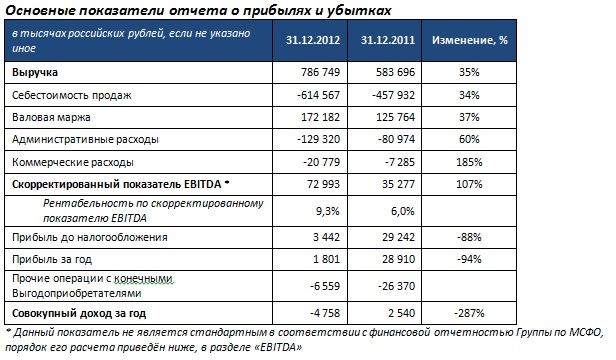

• Выручка Группы за 2012 год составила 786,8 млн. рублей, что на 35% превышает аналогичный показатель 2011 года и соответствует целевым индикаторам стратегии развития Группы на 2012 год. Выручка Группы росла темпами, значительно превышающими среднесрочные (10% в год).

До 10% прироста выручки Группы объясняются успешным инновационным маркетингом и продвижением онлайн-сектора продаж Компании, в том числе – эффективной конвертацией участников проекта «Убей Рутину» в клиентов Группы. Доля интернет –продаж в выручке Компании выросла с 7% до 24%.

• Валовая маржа Группы в 2012 году составила 172 181 тыс. рублей (+37% по сравнению с показателем 2011 года) и росла более высокими темпами, нежели выручка Группы (+35%) и себестоимость (+34%).

• Рыночная доля Группы на рынке офисного обеспечения г. Санкт-Петербурга, ключевого для Группы в настоящее время, по оценке Группы возросла до 16%.

• Рыночная доля Группы на рынке офисного обеспечения г. Москвы выросла до 1,5 %.

• Бизнес Группы находится в активной инвестиционной фазе. В течение отчетного года Группа начала активно развивать свою деятельность в регионах и вышла на рынок г. Москвы, а также запустила контакт-центр в г. Тверь. Совокупные вложения в развитие бизнеса за отчетный год составили 53,6 млн. рублей.

• В 2012 году Группа профинансировала создание и запуск высокотехнологичного контакт центра в г. Тверь, рассчитанного на 80 постоянных сотрудников и 3-кратно повышающего мощности Группы по обработке заявок клиентов и интенсивность контактов с новыми клиентами. Объем вложений в данный проект в 2012 году составил 14,8 млн. рублей.

• Чистый убыток Группы за период составил 4,8 млн. рублей.

Зоной локализации отрицательного финансового результата явились новые подразделения в Москве и Твери – 41,6 и 4,6 млн. рублей, соответственно.

Продажи в Санкт-Петербурге принесли Группе 48,0 млн. рублей прибыли.

В целом по Группе финансовый результат оказался лучше прогнозного по бизнес- модели, что достигнуто за счет оптимизации затратных статей.

• Вследствие увеличения инвестиционных затрат Группы и специфики их отражения в финансовой отчетности, показатель EBITDA сократился до 19,4 млн. рублей, что на 45% ниже аналогичного показателя за 2011 год. Очищенный от инвестиционных затрат показатель EBITDA за 2012 год составил 72,9 млн. рублей. Рентабельность по очищенному показателю EBITDA оценивалась на уровне 9,3%.

Комментарии менеджмента ОАО «Живой офис» по финансовым результатам:

«Мы удовлетворены финансовыми результатами Группы за 2012 год. Группа продолжает активно развиваться, мы последовательно реализуем свою инвестиционную программу. Несмотря на чистый убыток в отчетном периоде, фактические финансовые результаты на данной стадии реализации нашей стратегии и бизнес-плана оказались лучше прогнозов менеджмента. И это нас радует, так как для многих инвесторов результаты деятельности компаний рынка офисного обеспечения являются показателем состояния экономики, поскольку спрос на офисную продукцию тесно связан с уровнем занятости «белых воротничков», отметила Эльвира Пикалева, Председатель Совета директоров ОАО «Живой офис».

«Отрицательный показатель совокупного дохода и небольшой денежный поток, направленный на инвестиционную деятельность, обусловлены спецификой отражения инвестиционных затрат. Согласно требованиям МСФО, часть затрат, которые фактически являются инвестиционными, Группа отражает в составе коммерческих и административных расходов (затраты на продвижение, персонал, аренду – в Москве и Твери)», добавила Галина Петрова, Финансовый директор ОАО «Живой офис».

Весной этого года мы ожидаем очередное пополнение в секторе РИИ ММВБ. На сей раз на биржу готовится выйти компания Живой офис, занимающаяся офисным обеспечением. Рынок канцелярских товаров для бизнеса в России растет сравнительно высокими темпами, а конкурентная среда позволяет компании расширяться. По моему мнению, акции Живого офиса привлекательны для долгосрочных инвестиций.

На бирже планируется размесить 4 млн новых акций, выпуск которых был одобрен недавно советом директоров. В ходе IPO Живой офис планирует привлечь порядка 450-600 млн руб., а вся компания оценивается в 1,98 млрд руб. Окончательная цена размещения пока не определена, free float, согласно планам руководства, будет составлять порядка 33%.

Объем рынка товаров для офиса в 2012 году оценивался в 72,2 млрд руб., темпы его роста составляют порядка 8-11% в год. Живой офис, по его собственным данным, в 2012 году занимал на рынке Санкт-Петербурга, базовом для компании, 13,5%. В Москве, куда компания вышла в 2011 году, ей принадлежит 1% рынка. Живой офис намерен развивать бизнес в еще восьми крупных городах России. К 2014 году он рассчитывает получить порядка 5%, а к 2016 году — 5,5% рынка на федеральном уровне. На сегодня абсолютным лидером данного сектора является компания Комус, которая сейчас занимает порядка 60% рынка в Москве и 35% — по все России. Кроме Комуса, ни одна компания не имеет доли больше 5%.

Деньги, полученные от инвесторов, Живой офис планирует потратить на выход на региональные рынки и увеличение доли присутствия в Москве и Санкт-Петербурге. Приоритетам является развитие логистической сети, реализация маркетинговой стратегии, которая тем более важна, что компания должна дифференцировать себя от конкурентов, чтобы привлечь новых покупателей. Основными своими конкурентными преимуществами компания видит индивидуальный подход к клиенту, быструю обработку заказов, в дальнейшем — запоминаемость бренда.

Кроме того, Живой офис планирует начать производство канцелярских товаров под собственным брендом. Как известно, продукция СТМ отличается более высокой рентабельностью, чем товары сторонних производителей. Рентабельность товаров под собственным брендом может быть вдвое выше. Валовая рентабельность обычного канцелярского магазина составляет порядка 35%, у Живого офиса по итогам 2011 года этот показатель равнялся 21,9%. Таким образом, у компании есть перспективы для повышения рентабельности, в том числе за счет товаров под собственной маркой.

Реализация стратегии развития уже началась. Так, в конце прошлого года был открыт новый колл-центр в Твери, который позволит Живому офису повысить качество клиентского обслуживания, а также будет способствовать развитию бизнеса в регионах, поскольку деятельность компании ориентирована не только на Москву и Санкт-Петербург, но и на федеральный уровень.

Стоит отметить, что для размещения на рынке Живой офис проводит допэмиссию акций, а не продает долю существующих акционеров. Это косвенно свидетельствует о том, что все привлеченные в ходе IPO деньги будут направлены исключительно на инвестиции в дальнейшее развитие, и это, безусловно, позитивный знак. Долговая нагрузка компании умеренная: отношение долга к активам составляет 0,47х. По итогам 2012 года долгосрочных обязательств у нее не было. Живой офис начал реализацию программы развития на заемные средства, а в дальнейшем намерен замещать их деньгами, полученными от IPO, что будет позитивно сказываться на долговой нагрузке. Общий размер долга равен порядка 156 млн руб., а в результате размещения планируется привлечь от 500 млн. Таким образом, компания сможет при необходимости, и снизить долговую нагрузку, и направить средства на дальнейшее развитие.

По совокупности факторов Живой офис достаточно интересен для инвестирования, однако покупать его бумаги стоит с прицелом на долгосрочную перспективу, как, впрочем, и все акции сектора РИИ.

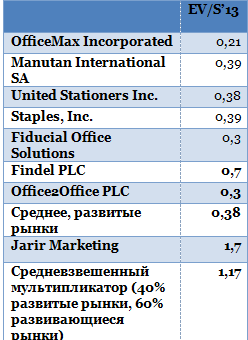

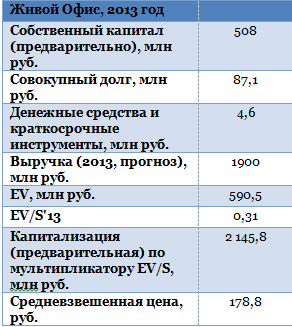

Живой офис недооценен по сравнению с аналогами с зарубежных рынков по мультипликатору EV/S. Справедливая цена для его бумаг на 2013 год будет составлять порядка 178,8 руб. Точное ее значение зависит от того, сколько акций и по какой цене в итоге разместит компания. Таргет будет пересмотрен, как только появится более точная информация об IPO. При оценке больший вес получил мультипликатор аналога с развивающегося рынка Саудовской Аравии (Jarir Marketing), так как именно такие аналоги предполагают потенциал роста аналогичный тому, который есть у Живого офиса, а на развитых рынках потенциал уже значительно ограничен.