Когда внешний фон спокоен, а новостной поток скуден, евро/доллар ищет поводы для движения в других местах. Вот, например, накануне вечером, 11 июня, сильно дернулась йена, и вслед за ней забеспокоились остальные валютные пары. Сегодня инвесторы продолжат наблюдать за «японкой» в привязке к EUR/USD, а также будут следить за комментариями представителей ЕЦБ.

Минувшая сессия выдалась нервной в паре евро/доллар — сначала рынок переживал из-за массовых слухов о якобы скорой ликвидации маржинальных сделок со стороны хедж-фондов, потом отыгрывал комментарии представителей Европейского центрального банка, которые появлялись как грибы после дождя в ходе слушаний в Конституционном суде Германии. Йена сбила с толку игроков уже под занавес сессии, пока на рынке множились слухи о том, что G7 совместно с Японией может провести интервенцию в валютном сегменте, как уже было двумя годами ранее.

Между тем все это пока больше разговоры, чем реальность. Взять, к примеру, вчерашнее выступление члена правления ЕЦБ Питера Прэта, который отметил, что в экономике еврозоны не все так плохо. Или комментарии члена исполнительного комитета ЕЦБ Йорга Асмуссена, который на пару с г-ном Вайдманном защищал интересы ЕЦБ перед Конституционным судом Германии, говоря о том, что все работы в рамках ОМТ (программа прямых денежных инвестиций) выполнялись и выполняются в пределах мандата ЕЦБ, и подчеркивая, что любая работа в этом направлении делается во благо европейских экономик.

Сегодня германский суд продолжит свою работу, и хотя сенсаций тут не ожидается — менее года назад проходило подобное рассмотрение — стоит ожидать новых комментариев со стороны представителей ЕЦБ.

Впрочем, азиатский фактор набирает все большую силу в плане движений евро/доллара — совершенно нейтральное заседание Банка Японии и незначительность комментариев г-на Куроды рынок расстроили, дав йене лишь новые поводы для укрепления. Прыжки «японки» не проходят незамеченными для остальных валютных пар — особенно четко это было видно накануне вечером, буквально перед закрытием американской сессии.

Чем больше сейчас будет непонятных моментов в японской монетарной политике, чем больше тумана нагонят представители ЕЦБ, тем волатильней будет пара евро/доллар. Сегодня макроэкономический календарь не насыщен статистикой, внимание стоит обратить на инфляционные данные по Германии, Италии и Испании, а затем на выход показателя по апрельскому промышленному производству.

Пока евро/доллар проторгуется вокруг отметки 1,33, реализуя краткосрочный прогноз в полной мере. Коллеги из TeleTrade напоминают, что не исключены резкие выпады в обе стороны, кроме того, до сих пор не закрыты среднесрочные короткие позиции, которые пока останутся актуальными.

г. Санкт-Петербург, 13 июня 2013 г. ОАО «Живой офис» - один из лидеров рынка товаров для офиса, первая публичная компания на рынке канцтоваров, предложит свои акции потенциальным инвесторам в диапазоне от 115 до 135 рублей за одну обыкновенную акцию, таким образом, суммарно компания планирует привлечь за пакет из 4 млн. обыкновенных акций до 540 млн рублей.

ОАО «Живой офис» разместит свои акции в секторе РИИ «Московской биржи». При цене акции в 135 рублей за обыкновенную акцию рыночная оценка компании составит 1,080 млрд рублей.

«На сегодня мы готовы разместить до 33% акций компании на открытом рынке, - отметила Эльвира Пикалева, Управляющий, Председатель Совета директоров ОАО «Живой офис» – Уже сейчас мы видим огромный интерес к нашим ценным бумагам. Мы очень рады, что андеррайтерами-соорганизаторами выпуска уже являются такие известные инвестиционные компании, как ЗАО «Финам», ЗАО «АЛОР ИНВЕСТ», ООО «ИК ВЕЛЕС Капитал», ОАО «РФК-банк», ОАО «ИК «Доходъ». Теперь же к нам присоединилась компания ИБ «КИТ Финанс».

«В настоящее время мы наблюдаем высокую заинтересованность со стороны инвестиционного сообщества. От инвесторов мы уже сейчас получили значительное количество предварительных заявок на участие в размещении. Также, у нас есть качественный пул крупных андеррайтеров-соорганизаторов, который позволит обеспечить большой охват потенциальных инвесторов. Среди андеррайтеров-соорганизаторов и потенциальных инвесторов мы видим позитивные настроения на предстоящее размещение. Кроме того, на фоне сегодняшнего падения ведущих фондовых индексов, акции в секторе РИИ «Московской биржи» показывают неплохой рост, что свидетельствует об очень удачно выбранном нами моменте для размещения» - добавил Павел Биленко, Генеральный директор компании Eastland Capital, которая является листинговым агентом и организатором IPO.

Книга заявок для инвесторов, желающих принять участие в IPO, открыта сегодня 13.06.2013, в 13:00 по московскому времени. В период с этого времени и до 21.06.2013, 17:00 по московскому времени все желающие могут оставить заявки на приобретение акций ОАО «Живой офис», связавшись представителем листингового агента - ЗАО «Истлэнд Кэпитал» по следующим контактным данным:

Бумаги Роллмана, торгующиеся в секторе РИИ ММВБ, достигнув отметки в 300 руб., смогли отыграть часть потерянных позиций, вернувшись к уровню 309 руб. за акцию. Однако на фоне в целом слабого сектора РИИ акции компании выглядят выигрышно, так как не опускаются ниже уровня размещения. Причиной этого является грамотная политика менеджмента по управлению ликвидностью.

С начала года индекс ММВБ потерял 11,05%, индекс сектора РИИ ММВБ инновации упал на 14,5%. Кроме того, наблюдался отток ликвидности из сектора, а интерес инвесторов к высокорисковым и венчурным активам заметно уменьшился. Исключением не стали и акции Роллмана, которые после довольно продолжительного роста резко опустились в цене при аномально высоких объемах. Наиболее вероятным объяснением этой динамики является выход из бумаги фондов, которые участвовали в размещении. Стоит отметить, что отток средств из фондов, инвестирующих в акции российских компаний, с начала года достиг $1,3 млрд, результате чего снизились в цене и довольно ликвидные бумаги.

Сейчас мы наблюдаем продолжение цепной реакции. Несмотря на довольно позитивные для компании факторы, в том числе и публикацию консолидированной отчетности по МСФО, капитализация Роллмана продолжает падать. Вместе с тем важным фактором в данном случае является способность компании удержать цену выше уровня размещения. При этом фундаментально акции торгуются с сильным дисконтом как к аналогам в российском секторе машиностроения (сравнивать с ним можно на основании прямой зависимости между продажами автомобилей и продажами фильтров, которые генерируют до 80% выручки Роллмана), так и по отношению к бумагам мировых производителей фильтров.

В то же время недооценивать риски инвестиций в акции компании сектора, в том числе и в бумаги Роллмана, нельзя. Учитывая низкую ликвидность и продолжающийся отток капитала ожидать существенного притока денежных средств в сектор не приходится, поэтому потенциал роста акций будет ограничен до тех пор, пока ситуация не поменяется в лучшую сторону. В таких условиях, учитывая способность компании генерировать чистую прибыль, интересными могут стать кумулятивные привилегированные акции компании, которые Роллман планирует разместить в ближайшее время. Напомню, размер дивидендов по ним будет рассчитываться как 14,2% от номинальной стоимости, составляющей 100 руб., размещаться они будут по номинальной цене.

Я по-прежнему считаю наиболее вероятным сценарием восстановление котировок Роллмана до 410 руб. за акцию к концу года. Это предполагает сохранение некоторого дисконта к справедливой оценке, составляющей 514,18 руб., который вполне может объясняться невысокой ликвидностью и дисконтом сектора.

В конце апреля стало известно, что Фармстандарт получил разрешение ФАС на приобретение производителя вакцин НПО «Петровакс Фарм», входящего в десятку крупнейших фармацевтических предприятий России. Переговоры по этому вопросу пока находятся на начальном этапе, однако Фармстандарт готов к сделке.

Основной продукцией Петровакс Фарм являются вакцина от гриппа, входящая в национальный календарь прививок, и иммуномодулятор Полиоксидоний. По итогам 2012 года оборот компании составил порядка $150 млн, что равноценно 9% выручки Фармстандарта за аналогичный период.

Напомню, что для Фармстандарта расширение бизнеса путем приобретения других производителей является одним из основных пунктов стратегии развития. Собственных исследований компания не ведет, предпочитая покупку новых комплиментарных брендов и накопления уже существующих зонтичных. В соответствии с этой политикой в 2006-2010 годах были приобретены популярные марки Арбидол, Афобазол, Аципол. В 2012 году Фармстандарт стал собственником производителей диагностических препаратов, вакцин и субстанций ОАО «Биомед им. И.И. Мечникова» и ООО «Фармапарк», а также ЗАО «ЛЕККО», выпускающего такие перспективные препараты, как Ноопепт и Лактофильтрум.

Эти компании в 2012 году принесли Фармстандарту 1,8% всей выручки, а за первые три месяца текущего новые активы сформировали 3,9% от общего показателя. Напомню, что Фармстандарт в начале 2013-го заявлял о намерении приобрести до конца года минимум две компании.

По итогам года денежные средства на балансе Фармстандарта превысили 8,6 млрд руб. По данным на 6 мая 2013 года, он потратил 2,1 млрд руб. на выкуп акций и ГДР с открытого рынка. Петровакс Фарм оценивается приблизительно в 4,5-6 млрд руб., таким образом, на балансе Фармстандарта вполне достаточно средств для осуществления сделки. Кроме того, скорее всего, большую часть покупки он оплатит приобретенными в ходе обратного выкупа акциями, что снизит нагрузку на его свободные денежные средства.

По итогам 1-го квартала 2013 года выручка Фармстандарта выросла на 12,1%. Напомню, что годом ранее она сократилась на 30% из-за падения объемов реализации Арбидола, связанного с отсутствием в России эпидемии гриппа зимой-весной 2012-го. Негативно на выручке сказался и запрет на продажу без рецепта препаратов, содержащих кодеин. Несмотря на то, что в начале текущего года эти тенденции были уже неактуальны, полностью восстановиться компании пока не удалось. Ее выручка с января по март оказалась на 20,9% ниже, чем за аналогичный период 2011 года.

Продажи Фармстандарта увеличились по всем категориям препаратов. Исключением стала лишь продукция сторонних производителей: выручка от ее реализации упала на 18,8% в связи с отсутствием закупок препарата Вилкейд в начале года. В 1-м квартале 2012-го продажи данного препарата формировали 62% выручки сегмента. Наблюдаемая тенденция, скорее всего, изменится к концу года, так как в последующие месяцы могут состояться аукционы.

Бумаги Фармстандарта в последний месяц двигались в русле общей динамики на фондовых площадках, однако потеряли меньше, чем рынок в целом. Если индекс ММВБ с середины мая просел более чем на 6,5%, то котировки Фармстандарта снизились примерно на 3,8%. Целевая цена по акциям компании —3756 руб., потенциал роста — 81%.

Как известно, правительство России решило объединить стратегические сетевые активы ФСК ЕЭС и межрегиональных сетевых компаний, входящих в Холдинг МРСК. Новая структура под началом холдинга получила название Российские сети.

Цели данного проекта:

• сокращение операционных и инвестиционных расходов,

• сдерживание роста тарифов,

• повышение качества предоставляемых услуг.

До сих пор ни одна из сторон не раскрыла предполагаемый экономический эффект от объединения двух компаний на базе Россетей.

Это слияние проходит по типу консолидации, оно станет уникальным в российской истории M&A в энергетическом секторе.

Как текущее положение в электроэнергетике влияет на рынок и что будет происходить на нем в дальнейшем, вы сможете узнать на вебинаре с Лилией Бруевой, аналитиком Инвесткафе.

Присоединяйтесь: давайте вместе формировать представление о происходящем в мире инвестиций!

Участники вебинара: Лилия Бруева, аналитик Инвесткафе; Наталья Окунева, модератор.

Вебинар пройдет 13 июня 2013 года в 16:00.

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

В минувший вторник, 21 мая 2013 года, в рамках IV ежегодного форума «Инвестиции в России» прошла конференция «Фондовый рынок и M&A: Возможности для привлечения капитала и перспективные активы».

Благодаря харизме модератора Владимира Вербицкого и легких в общении докладчиков конференция прошла на одном дыхании.

Вступительное слово произнес представитель ФСФР Павел Филимошин, рассказавший о развитии законодательства об акционерных обществах. Он отметил важность новой редакции стандартов эмиссии ценных бумаг, проходящей сейчас согласование в Министерстве финансов РФ и Центральном банке. Докладчик выразил надежду на то, что этот процесс должен завершиться в ближайшее время. Г-н Филимошин также рассказал о работе над положением об изменениях в части раскрытия информации эмитентами эмиссионных ценных бумаг. В обозримом будущем первую часть документа выложат в Интернет для общественного обсуждения. Кроме того, представитель ФСФР в своем докладе затронул темы разработки документов, связанных с процедурой эмиссии ценных бумаг, и с изменением в порядке выплаты дивидендов (каскадный принцип), которые вступят в силу с 1 января 2014 года.

Одной из самых обсуждаемых тем на конференции стали IPO российских компаний. Представитель Московской Биржи Павел Попов подробно рассказал о рынке акционерного капитала на столичной площадке, об ее месте среди мировых фондовых бирж, а также развенчал некоторые мифы о российском фондовом рынке. Нельзя не отметить содержательную речь г-на Попова о проходящей модернизации биржевой инфраструктуры, переходе на систему расчета Т+2. Докладчик при активном участии аудитории рассмотрел нюансы, которые помогли Сбербанку успешно провести SPO. Представитель биржи отметил, что допэмиссия прошла фактически при полном отсутствии маркетинга и рекламы и, несмотря на это, доля участия физических лиц в размещении превысила 20%.

В ходе обсуждения слушатели и спикеры сошлись во мнении о необходимости повышения уровня финансовой грамотности населения. Речь шла о том, что многие охотно несут свои кровные в МММ, но боятся «рисковать», инвестируя в акции. В эту ветку обсуждений органично вписался доклад Ивана Кабулаева (Инвесткафе) о вторичном рынке акций и работе с частными инвесторами как одном из наиболее действенных способов увеличения капитализации компании. В своем выступлении представитель первого в России независимого аналитического агентства осветил проблему недальновидности эмитентов, которые порой недооценивают значимость взаимодействия с рядовым инвестором. Кроме того, докладчик коснулся такого аспекта, как отсутствие у топ-менеджмента публичных компаний должного внимания к необходимости поддерживать высокую ликвидность акций после размещения за счет регулярного аналитического покрытия эмитента различными брокерами и аналитическими агентствами. Г-н Кабулаев также рассказал о росте числа частных инвесторов, активно торгующих на рынке акций, и подчеркнул важность повышения открытости и прозрачности в IR-коммуникациях, которые были бы доступны и понятны обычным людям.

После ответов на вопросы слушателей и активного обсуждения проблем, затронутых представителем Инвесткафе, Дмитрий Букреев из УРАЛСИБ Кэпитал поделился информаций о текущих тенденциях на рынке слияний и поглощений в сегменте компаний средней и малой капитализации. Он отметил, что данные Минэкономразвития указывают на снижение темпов экономического роста, а это ведет за собой и спад инвестиционной активности. Однако в сегменте компаний малой и средней капитализации, по словам г-на Букреева, объемы рынка стабильно повышаются. Докладчик представил отечественных лидеров рынка M&A рассказал о специфике данных сделок с компаниями малой и средней капитализации и о критериях оценки успешности слияний и поглощений в этом сегменте бизнеса.

Будто в поддержку доклада Дмитрия Букреева о рыночных тенденциях выступила Екатерина Черных из компании Велес Траст. Она представила сообщение о перспективных активах на рынке недвижимости. Из ее слов слушатели узнали о том, что на сегодняшний день инвестиционная привлекательность жилой недвижимости уступает коммерческой. Екатерина подробно рассказала о таком механизме инвестиций, как фонды недвижимости. Шла речь в докладе г-жи Черных и о преимуществах ЗПИФов. Завершила свое выступление представитель Велес Траста интересными данными об отличиях российского и европейского подхода к управлению подобными структурами.

Очень яркой была презентация Кирилла Савицкого, представителя компании Редкая марка. В ней выступавший раскрыл тему управления репутацией корпорации в цифровом мире. Доклад сопровождался множеством примеров и курьезных историй о том, как появляются слухи, как они негативно сказываются на добром имени крупных игроков рынка и к каким проблемам могут привести. Конечно же, слушателей ждали подробные ответы на вопросы о том, что же делать и как бороться со слухами или негативным мнением в Интернете. Кирилл доступно объяснил различия между понятиями «репутация» и «имидж» и поделился секретами завоевания и поддержания хорошей репутации. В своем выступлении г-н Савицкий также дал много информации о том, как следует реагировать на крупные негативные ситуации, обсуждаемые онлайн-сообществом.

Логическим завершением встречи стал доклад Владимира Вербицкого (Российский институт директоров) о том, какое корпоративное управление сегодня нужно. Речь шла о западном и отечественном подходе к определению корпоративного управления и о разнице в методах и понимании целей и задач. Владимир подробно рассказал о факторах, влияющих на процесс выбора модели КУ компании. Из его доклада стала очевидна необходимость внедрения корпоративного управления на любом, а не только публичном предприятии.

Встреча закончилась на мажорной ноте, докладчики и слушатели остались довольны проведенной конференцией.

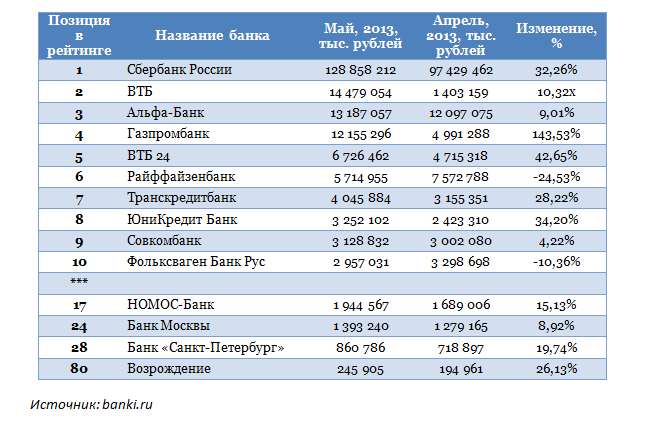

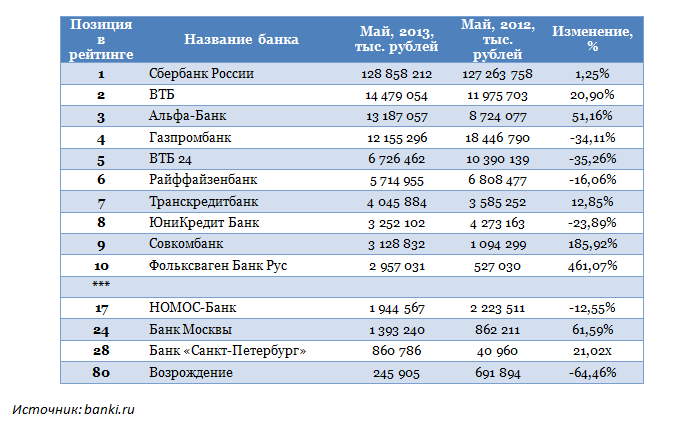

Согласно статистике Банка России в апреле текущего года убыточными оказались 156 банков из 953, в то время как на начало 2013-го убыток отразили лишь 55 кредитных организаций. При этом с начала года сектор заработал прибыль в размере 323,6 млрд руб., что на 5,4% меньше, чем за аналогичный период 2012 года.

Напомню, что по итогам 1-го квартала текущего года прибыль банков снизилась на 10,6%, 239,4 млрд руб. год к году. При этом в указанный период единой динамики по этому показателю в финсекторе не наблюдалось. Кредитные организации сбавляли темпы роста в сравнении с прошлогодними уровнями, и вполне вероятно, что и во 2-м квартале вновь будет зафиксировано снижение прибыли в сравнении с результатами прошлого года.

При этом Сбербанк сохранил лидерство среди самых прибыльных банков по итогам 1-го квартала. Однако за год он увеличил прибыль лишь на 0,03%. На второй строчке находился Альфа-банк, который за рассматриваемый период нарастил данный показатель на 95,7%. А у Райффайзенбанка, замыкающего тройку лидеров, чистая прибыль увеличилась на 71,97%. Газпромбанк, сокративший ЧП на 75,6%, переместился с третьей позиции на четвертую. Снижение прибыли годовом сравнении было зафиксировано и у ВТБ24.

Теперь выясним, какие изменения произошли в десятке прибыльных банков за апрель и как поменялись позиции публичных кредитных организаций.

Итак, пятерка лидеров за четвертый месяц выглядит так. На первом месте по-прежнему Сбербанк, нарастивший чистую прибыль за месяц на 32,3% до 128,9 млрд руб. На втором — ВТБ, показавший десятикратный рост данного показателя, достигшего 14,5 млрд руб. Замыкает тройку лидеров Альфа-банк, увеличивший прибыль на 9%, до 13,2 млрд руб. В первую пятерку вошли также Газпромбанк, прибыль которого повысилась на 144%, и ВТБ24, прибавивший 42,7%, до 6,7 млрд руб. У остальных публичных банков также зафиксирован рост показателя. Более подробные данные можно посмотреть в таблице ниже.

Теперь рассмотрим ситуацию за первые четыре месяца 2013 года против аналогичного периода 2012 года. Пятерка лидеров совпадает с апрельской. Тем не менее вновь можно констатировать, что единой динамики по прибыли не сложилось. Часть банков продолжает сокращать итоговый финансовый показатель, а другие смогли его нарастить. Первое место прочно удерживает Сбербанк, хотя его прирост чистой прибыли составил лишь 1,25%. Впрочем, позиции банка остаются вполне стабильными. В то же время котировки его обыкновенных акций опустились ниже 100 руб. и продолжают снижаться вместе с рынком. ВТБ занимает второе место, улучшив свой результат на 20,9%, в то время как его розничная «дочка» ВТБ24, наоборот, отразила сокращение прибыли в сравнении с прошлогодними показателями на 35,3%. Альфа-банк находится на третьей строчке, он заработал чистой прибыли больше на 51%, чем за четыре месяца 2012 года. Газпромбанк продолжает фиксировать ухудшение своего итогового показателя, который с января по апрель снизился на 34% г/г.

Из публичных банков наиболее успешно генерирует прибыль Банк Санкт-Петербург, стремящийся восстановить позиции после неудачного для него 2012 года. За первые четыре месяца 2013-го у БСП показатель вырос в 21 раз г/г, достигнув 860,8 млн руб. Однако, на мой взгляд, пока о возвращении инвестиционной привлекательности его акций говорить преждевременно: стоит дождаться полугодовых результатов по МСФО. Неплохо справляется и Банк Москвы, демонстрирующий рост чистой прибыли на 61,6%, до 1,4 млрд руб. Однако доверие к бумагам данной кредитной организации вернется еще не скоро. Довольно слабые позиции у Банка Возрождение, который сократил рассматриваемый показатель на 64,5%, до 246 млн руб.

Напомню, что целевая цена по обыкновенным акциям Сбербанка составляет 115,20 руб., по привилегированным — 83,20 руб., рекомендация по обеим бумагам — «покупать».

Итак, неделя близится к завершению, но впереди самое интересное. За четверг и пятницу, 6 и 7 июня, на инвесторов обрушится максимум информации, которая способна сформировать краткосрочный торговый канал в основной валютной паре. На данный момент рынок настроен против доллара США, и для этого есть сейчас фундаментальные основания. Если так, то цель краткосрочного прыжка к 1,315 вполне реальна.

Как бы ни хотелось мне это признавать, но текущий рыночный настрой действительно против доллара США. Это не означает перемену курса в целом, но это свидетельствует о наличии сомнений по поводу устойчивости американской экономики.

Взять, например, вчерашний отчет по американскому ISM в сфере услуг. Он оказался в целом положительным, чуть выше ожиданий, однако его детали дают повод для мрачных размышлений и прогнозов. Поясню: компонент занятости в релизе ISM сократился, хотя и сохранил позицию выше 50 пунктов. Но дело даже не в этом. В преддверии выхода блока статистики по рынку занятости в США эта маленькая деталь становится крайне информативной, обычно по ней почти стопроцентно предугадываются результаты отчета по Non-farm payrolls.

Если рассмотреть вопрос чуть более подробно, то данные по занятости в частном секторе от ADP за прошлый месяц, опубликованные на этой неделе, вышли слабыми, показав прирост числа рабочих мест на 135 тыс. вместо прогноза в 171 тыс. Усредненное ожидание по NFP составляет сейчас +163 тыс., но я в этот раз настроена пессимистично, так что мой прогноз — не выше +130.

В случае если эти прогнозы оправдаются, все это в комплексе сыграет против позиций доллара США и несколько расстроит представителей Федрезерва.

Сегодняшнее заседание Европейского центрального банка обещает пройти тихо и спокойно. Регулятор, очевидно, еще ничего не решил по поводу дополнительного стимулирования. Что касается усилившихся в последнее время разговоров об отрицательной процентной ставке, то мы сегодня вряд ли увидим какой-то прорыв в этом направлении.

Однако внимание стоит уделить пресс-конференции главы ЕЦБ Марио Драги. Он, возможно, обрисует текущую ситуацию в экономике еврозоны, и тут интересна официальная оценка происходящего.

В общем и целом сегодня следим за статистикой (днем — из Германии), ожидаем заседания ЕЦБ, прощаемся с Мервином Кингом, покидающим пост главы Банка Англии и смотрим на статданные по рынку труда в США.

В паре евро/доллар три дня прогулок в боковике с вялыми попытками пробиться выше могут перерасти в укрепление к 1,314 и 1,318 в силу причин, описанных выше. Такой же прогноз и у коллег из TeleTrade.

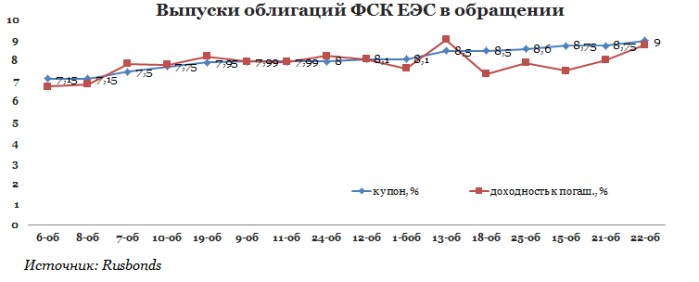

Вначале текущей недели ФСК ЕЭС провела сбор заявок на бонды 23-й и 28-й серий. Компания планирует привлечь 30 млрд руб. для финансирования инвестиционной программы, которую в ближайшие годы предполагается расширить еще примерно на 30%. Увеличение долговой нагрузки для сетевого монополиста не критично, однако оно будет негативно сказываться на свободном денежном потоке, остающемся в распоряжении акционеров ФСК ЕЭС.

В целях привлечения капитала для финансирования инвестзатрат компания активно присутствует на рынке капитала. При этом источники долгового финансирования ФСК диверсифицированы. У компании имеется три долгосрочные программы: выпуск российских бондов на сумму около 125 млрд руб., биржевых облигаций на сумму около 100 млрд руб. и евробондов в объеме, эквивалентном 100 млрд руб. Вероятно, что скоро компания также объявит о выпуске инфраструктурных облигаций на 100 млрд руб., впрочем, законодательная база по данному инструменту еще не сформирована.

Вышеупомянутая программа выпуска российских бондов предусматривает появление 21-29 серий. Из них четыре (21-я, 22-я, 24-я и 25-я) общим объемом в 45 млрд руб. были размещены в прошлом году. Теперь у компании на очереди 23-й и 28-й выпуски, ставка 1-го купона по облигациям которых была установлена на уровне 8,4% годовых. Это ниже максимального для бондов компании уровня купона, несмотря на то, что по выпускам предусмотрена возможность досрочного погашения, что повышает риск рефинансирования для их приобретателей. Фактическое размещение этих облигаций, срок обращения которых впервые достигнет 35 лет, по открытой подписке пройдет 10 июня.

Практически с каждым последующим выпуском стоимость привлечения займов на рынке капитала для ФСК ЕЭС росла с уровня 7,15% до 9% (22-я серия). Тем не менее, кривая доходностей облигаций ФСК выступает ориентиром при определении стоимости заимствований других эмитентов не только энергетической отрасли, но и российского рынка в целом.

Таким образом, ФСК сохранит за собой статус крупнейшего заемщика на рынке капитала среди энергетиков. В обращении у компании пока находится всего 16 выпусков 10-ти, 12-ти и 15-ти летних бондов: 15 классических на сумму 160 млрд руб. и 1 выпуск биржевых бондов на 10 млрд руб. Это значит, что установленные компанией лимиты по покрытию долга даже с учетом новых выпусков будут выбраны чуть выше чем наполовину, то есть текущий объем займов находится в пределах комфортного диапазона.

Это подтверждается и данными отчетности ФСК ЕЭС по МСФО за 2012 год. Общий объем инвестированного в ФСК капитала на конец прошлого года превышал 1 трлн руб., а долгосрочный долг составлял 193,2 млрд руб., увеличившись за год на 47%. В итоге чистый долг федерального сетевого монополиста вырос за 2012 год на 79,5%, а соотношение чистого долга к EBITDA увеличилось с 1,28х до 2,34х. Тем не менее, верхней границей оптимального для эмитента соотношения следует считать уровень 3х, поэтому пока ФСК может себе позволить увеличение долга. К тому же, отношение общего долга к собственному капиталу ФСК хотя и увеличилось с 15% до 24%, однако не является критическим.

Тем не менее, новость о дополнительных выпусках ФСК все же является сигналом к тому, что в будущем рост процентов к уплате ФСК будет негативно сказываться на свободном денежном потоке, остающемся в распоряжении акционеров компании (FCFE), который в прошлом году составил 4,8 млрд руб.

Однако, с учетом перехода ФСК под контроль ОАО Россети, инвестпрограмма ФСК на 2013 год будет, скорее всего, увеличена с 155,177 млрд руб. до уровня в 200 млрд руб., а свободный денежный поток акционеров компании даже с учетом привлечения долга может сократиться как минимум на 30%, до уровня чуть выше 3 млрд руб. И хотя новые инвестпроекты предполагается финансировать за счет отложенных платежей или аренды, это безусловно не сулит акционерам ФСК роста доходов за счет дивидендных выплат и ограничит долгосрочный потенциал роста акций ФСК. В сравнении с зарубежными аналогами ФСК находится на уровне ниже среднего по чистой рентабельности и ROA, а ROE компании, составивший 2,6% по итогам 2012 года, в пять раз ниже среднемирового показателя.

Кроме того, нельзя не учитывать и негативное отношение рынка к неожиданному увеличению капитальных затрат ФСК, которые многие представители экспертных сообществ итак считают чересчур раздутыми.

Текущая цель по акциям ФСК находится на уровне 14 копеек за бумагу.

Операционные результаты работы Живого офиса в 1-м квартале 2013 года подтверждают, что компания находится на этапе активного развития. Рост выручки за первые три месяца текущего года составил 45%, в то время как за весь 2012 год компания нарастила выручку на 34,8%.

Такая динамика показателя объясняется расширением ассортимента компании до 11,7 тыс. наименований. Это на 1,7% и на 2% больше, чем по итогам прошлого и позапрошлого годов. Также компания увеличила количество клиентов, теперь их более 10 тыс. Среди наиболее крупных в Санкт-Петербурге следует упомянуть Сбербанк–Северо-Запад, Перекресток–Северо-Запад, Адмиралтейские Верфи. В Москве клиентами Живого офиса стали Кока-кола, Мосэнергосбыт, Гута-страхование. Таким образом, можно ожидать, что доля рынка компании по итогам 2013 года значительно увеличится с 16% в Санкт-Петербурге и 1,5% в Москве по итогам 2012-го. Стоит отметить, что доля лояльных, то есть постоянных клиентов Живого офиса, составляет 90%, и высока вероятность, что и новые клиенты станут постоянными, что обеспечит компании значительный рост выручки.

Больше всего, в 4,5 раза, в 1-м квартале выросли продажи Живого офиса через интернет. По итогам 2012 года доля продаж через интернет составила 24%, а по итогам 1-го квартала — уже 32,7%. Количество клиентов, делающих заказ on-line, также выросло до 71,8% от общего числа клиентов Живого офиса. Таким образом, можно сделать вывод, что основными потребителями продукции остаются малые и средние компании, которые делают заказы в сети, в то время как гиганты в большей степени ориентируются на каталоги или прописанные в договорах условия. Тем не менее, клиентская база Живого офиса диверсифицирована: компания выигрывает тендеры на поставки крупным компаниям, однако при этом не слишком зависит от гигантов, работая и с небольшими фирмами, у которых, однако, есть потенциал роста. При этом стоит отметить, что за счет диверсификации клиентской базы Живой офис еще больше снижает свою зависимость от экономической конъюнктуры, ведь в разных условиях могут находиться то крупные, то мелкие предприятия. По моему мнению, Живой офис показывает как раз необходимый баланс клиентской базы, которая формируется из небольших и крупных компаний.

Напомню, что по итогам 2012 года Живой офис показал рост выручки на 35%, но по причине высоких инвестиционных затрат EBITDA компании сократилась на 45%. Инвестиционные затраты, учтенные в операционных расходах Живого офиса в 2012 году, составили 53,62 млн руб., то есть 6,8% от всей выручки. Скорректированная на инвестиционные затраты EBITDA, которая дает более правильную оценку темпам роста компании, выросла на 107%. Валовая рентабельность Живого офиса повысилась незначительно, с 21,5% до 21,8%, но в сравнении со среднеотраслевым это высокий показатель.

IPO Живого офиса назначено на начало июня. Ценовой диапазон пока не определен, однако, по моему мнению, справедливая цена бумаг, учитывая высокие темпы роста компании, составляет порядка 173 руб.