Каждая неделя без федерального бюджета лишает экономику США по меньшей мере 0,3% прироста в 4-м квартале. Пошла вторая пятидневка без этого финансового документа, но, похоже, это пугает всех, кроме самих Соединенных Штатов. У EUR/USD остаются шансы на прыжок к 1,369, если Вашингтон продолжит держать бюджетную паузу.

На самом деле, рынок уже изрядно устал от этого Марлезонского балета без конца и без края. США в этот раз хранят практически полное молчание относительно хода бюджетных переговоров, инвесторы успели заложить в цены основной валютной пары и вероятность резкого роста, и возможности не менее резкого падения. Все уже заранее смирились с тем, что решение будет принято и Штаты постепенно, но в традиционно сжатые сроки перейдут к разрешению проблемы потолка государственного долга. Но не тут-то было, и пауза в финансовых вопросах остается актуальной.

Очень интересно, как власти США будут дальше объяснять спад в ВВП страны в текущем квартале, ведь каждая неделя простоя без бюджета оборачивается спадом экономики в пределах 0,2-0,3%. Значит, по идее, с октября по декабрь монетарное стимулирование со стороны Федеральной резервной системы сохранится в полном объеме и сокращение параметров QE3 придется только на начало следующего года. По крайней мере, это было бы логично. Но кто сказал, что США будут все делать в строгом соответствии со здравым смыслом?

Еврозона постепенно поставляет инвесторам новые отчеты по состоянию своей экономики. Вышедший накануне релиз по доверию инвесторов Sentix оказался очень неплох, несмотря на просадку до 6,1 пункта с предыдущего уровня в 6,5 пункта. Сочтем такое снижение закономерной коррекцией и будем следить за динамикой этого показателя далее. Кто знает, может быть, европейские инвесторы и правда теперь верят в стабильные перспективы еврозоны.

Нынешний вторник, 8 октября, будет богат на макростатистику. Среди выходящих публикаций стоит уделить внимание Германии с отчетами по сальдо торгового баланса за август (уже известна цифра в 15,6 млрд евро) и данными по импорту/экспорту. В годовом сопоставлении оба последних показателя остаются в минусе, и это подтверждает наши предыдущие размышления о том, что экономика страны восстанавливается очень неравномерно, рывками, и вряд ли это хорошо для ее перспектив.

В паре евро/доллар каждый день без бюджета в США сохраняет шансы к росту в сторону 1,369 и 1,37, «быки»-спекулянты умеют ждать, тем более что ситуация накаляется от сессии к сессии. После прыжка вверх нас явно ждет не менее резкое падение, но вряд ли это случится сегодня. В течение нынешней сессии в основной паре есть смысл оставаться вне рынка. Ту же рекомендацию дают и коллеги из Teletrade.

Все вы знаете, что сейчас происходит в США. Бюджет не принят – госучреждения США перестали работать. С 1 октября отправляют госслужащих в неоплачиваемые отпуска. Время идет, а работа правительства США до сих пор не возобновлена. Пока так и нет надежды на скорое принятие бюджета. Тем временем рекордный госдолг достиг $16,4 трлн.

Присоединяйтесь 11 октября к нашему вебинару. Вы узнаете:

• Как отреагируют фондовые рынки на ситуацию в США?

• Как можно заработать на рекордном госдолге Штатов на фондовых рынках?

• Что случится, если США объявят дефолт?

• Снизят ли международные агентства американский рейтинг, и как это отразится на ваших инвестициях?

Наш аналитик Анна Бодрова и глава аналитического департамента GranCapital Мария Азатян помогут вам разобраться в ситуации, сложившейся в экономике США на данный момент, и расскажут:

• Чем сейчас пугает мировую экономику вопрос американского госдолга?

• Кто является крупнейшим держателем долгов Штатов?

• Чем грозит инвесторам день Икс ― 17 октября?

• Приведет ли дефолт в США к событиям масштаба финансового кризиса?

• Будут ли падать рискованные валюты, и в каких денежных единицах лучше хранить сбережения?

Аналитики ответят на эти и множество других интересных вопросов.

Присоединяйтесь: будет интересно!

Участники вебинара: Мария Азатян, глава аналитического департамента GranCapital; Анна Бодрова, аналитик Инвесткафе.

Вебинар пройдет 11 октября 2013 года в 15:00 мск.

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

Для участия в вебинаре с устройства на Android или iOS скачайте приложение MVR Mobile и введите код гостевого входа 1115882691

По данным СМИ, операторы связи смогут строить сети четвертого поколения (LTE) на частотах GSM, но за это им придется взять на себя повышенные обязательства. Утверждение госкомиссией по радиочастотам (ГКРЧ) решения о технологической нейтральности в диапазоне 1800 МГц вряд ли можно считать однозначно позитивным для мобильных операторов. Оно имеет как положительные, так и отрицательные аспекты.

Среди факторов, которые положительно скажутся на бизнесе сотовых операторов, назову потенциально возможное сокращение капзатрат при строительстве LTE-сетей. Напомню, что изначально представители «большой тройки» и Ростелеком были обязаны завершить строительство данных сетей к 2019 году в городах с населением свыше 50 тыс. Причем в соответствии с условиями соглашения при выдаче частот в полосах спектра 790-862 МГц и 2,5-2,69 МГц операторы должны вкладывать в сети четвертого поколения не менее 15 млрд руб. в год.

Между тем на недавнем совещании в присутствии президента РФ и министра связи операторы пообещали обеспечить покрытие LTE также и в населенных пунктах с населением от 10 тыс. уже в рамках собственных инвестиционных программ, то есть сверх утвержденных 15 млрд руб. Судя по всему, решение Минкомсвязи по диапазону 1800 МГц позволит операторам экономить в год те самые 5-12 млрд руб., которые дополнительно потребуются им в связи с данными обещаниями.

Помимо сокращения CAPEX LTE в диапазоне 1800 МГц позволит операторам значительно улучшить качество услуг и, соответственно, повысить спрос на мобильный ШПД. Сейчас свои LTE-сети операторы разворачивают в диапазоне 2,5-2,69 ГГц, который не очень подходит для использования в местах плотной застройки из-за затухания сигнала при прохождении через препятствия. В диапазоне 1800 МГц данный эффект проявляется значительно слабее. Кроме того, технологическая нейтральность является фактически единственным способом получить долю в сегменте LTE таким операторам, как СМАРТС или Теле2 Россия.

Среди негативных факторов выделю возможное повышение уровня конкуренции на рынке мобильного ШПД за счет доступа на него новых игроков. В России на начало 2013 года насчитывалось лишь около 1 млн абонентов LTE, так как выбор мобильных гаджетов, поддерживающих эту технологию, на отечественном рынке пока невелик.

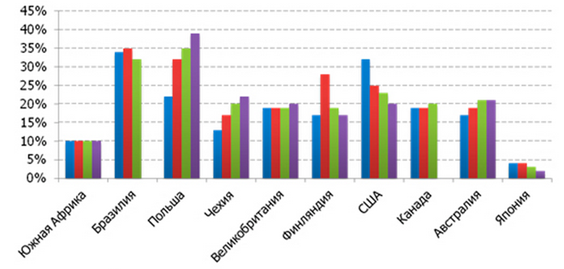

Проникновение LTE на мобильном рынке по регионам, %

Источник: Analysys Mason.

Даже если в ближайшие годы абонентская база достигнет среднеевропейского уровня и составит 4 млн, то вряд ли можно рассчитывать, что годовая выручка каждого из операторов «большой тройки» поднимется больше чем на 10-15 млрд . Таким образом, показатель останется ниже уровня капиталовложений. Доступ региональных игроков к рынку вызовет дальнейшее сокращение потенциальных доходов. Среди негативных моментов также стоит отметить возможное замедление темпов «расчистки» наиболее привлекательного для LTE диапазона 790-862 МГц, который на данный момент практически не используется. Его частоты еще меньше подвержены поглощению препятствиями, чем 1800 МГц, не говоря уж о 2,5-2,69 ГГц, что делает их наиболее привлекательными для развития мобильного ШПД.

Я оцениваю новость от Минкомсвязи как нейтральный фактор для обращающихся на рынке акций мобильных операторов. Впрочем, в любом случае следует дождаться заседания министерства, которое пройдет 15 октября и на котором будут объявлены условия получения операторами разрешения на технологическую нейтральность в диапазоне 1800 МГц. Целевая цена по бумагам операторов пока остается прежней: у МТС — 352,3 руб., у обычки Ростелекома — 140,6 руб. Таргет по бумагам Мегафона —884 руб., а по ADS Vimpelcom Ltd. — $12,8.

Минкомсвязи может перенести сроки начала оказания услуги по сохранению мобильного номера при смене оператора (MNP) с 1 декабря 2013 года на 1 марта 2014 года, пишут СМИ. Дело в том, что по данным заместителя министра Минкомсвязи Алексея Волина, необходимое программное обеспечение практически у всех российских сотовых операторов готово менее чем на 35%. Причем, у Ростелекома степень готовности и вовсе близка к нулю. На 1 декабря MNP будут готовы запустить только Мегафон и Теле2 Россия. Запуск соответствующих услуг у других операторов возможен не ранее 1 марта 2014 года. В случае Ростелекома сроки запуска министерство даже не указывает.

На мой взгляд, любая отсрочка введения услуг MNP позитивна для операторов «большой тройки». Дело в том, что MNP, согласно анализу мобильного рынка развивающихся стран, способствует значительному увеличению оттока абонентской базы (Churn Rate) и снижению цен на услуги связи. Например, в Турции через год после введения MNP отток абонентов вырос примерно на 30%. В Бразилии аналогичный показатель в первый год работы сервиса увеличился примерно на 2%, в Польше — на 45%, в Чехии — на 27%. В среднем же по развивающимся странам в первый год после введения MNP Churn Rate прибавил 26%.

Оценка Churn Rate после введения MNP в развитых и развивающихся странах

Источник: J’son & Partners Consulting.

Учитывая, что примерно 54% российских сотовых абонентов заявили о готовности воспользоваться MNP, можно ожидать, что в нашей стране их отток также возрастет примерно на четверть. Напомню, что средний Churn Rate за 2-й квартал 2013 года в годовом выражении по России составил 41%. Несмотря на развитие дополнительных услуг (VAS), динамика выручки сотовых операторов по-прежнему в значительной мере зависит от прироста абонентской базы. Соответственно, увеличение оттока абонентов повлечет за собой снижение цен на услуги связи из-за повышения конкуренции. На мой взгляд, цены на голосовые услуги после введения MNP будут снижены в течении 2-3 лет примерно на 5-10%. Динамика будет обусловлена в том числе значительным различием в ценах на услуги операторов «большой тройки» и таких сотовых дискаунтеров как Теле2 Россия и Ростелеком.

В связи с тем, что операторы явно не заинтересованы во введении MNP, нет ничего удивительного в предложении Минкомсвязи штрафовать их в случае срыва сроков введения услуг на 5 коп. за каждого абонента ежедневно или же обязать компании предоставлять абоненту бесплатные внутрисетевые вызовы при превышении сроков обработки заявки и до их завершения. Что касается размера штрафов в 5 коп. на абонента, то вряд ли они станут неподъемными для операторов. Например, в случае с МТС штраф за просрочку введения MNP за год составит примерно $41 млн. Для сравнения, операционная прибыль компании в 2012 году достигла $2 млрд. Соответственно, штраф составляет лишь около 2% операционной прибыли оператора, что несравнимо с потенциально возможными потерями компании от снижения цен и оттока абонентской базы. От предоставления бесплатных внутрисетевых вызовов убытки компаний также будут практически незаметны, так как многие тарифы и сейчас обеспечивают такую возможность. С учетом малозначительности предложенных мер экономического стимулирования для операторов, скорее всего, будет использован третий вариант переноса сроков MNP, также предложенный Минкомсвязи, согласно которому операторы получат отсрочку до 1 марта 2014 года, но будут обязаны запустить MNP в пилотном регионе.

На мой взгляд, перенос ввода MNP с учетом любого из предложенных регулятором вариантов будет позитивен для котировок представленных на российском фондовом рынке операторов. Отсрочка позволит компаниям полностью избежать влияния MNP на финансовые результаты 2013 года и даст время на повышение лояльности абонентской базы. Целевая цена по бумагам операторов пока остается прежней: у МТС — 352,3 руб., у Ростелекома — 140,6 руб. Таргет по бумагам Мегафона — 884 руб., а по ADS Vimpelcom Ltd. — $ 12,8.

Глава Росимущества Ольга Дергунова сообщила, что подконтрольное ей ведомство начнет подготовку к приватизации Ростелекома в октябре текущего года. Продажа всего госпакета оператора запланирована на 2014 год. Напомню, что по состоянию на 31 августа государство посредством Связьинвеста (42,23%), Росимущества (5,73%), Внешэкономбанка (3,39%) и Мобитела (4,83%) владело 56,19% уставного капитала Ростелекома.

Судя по всему, заявление г-жи Деруновой свидетельствует о том, что сделка по покупке или же созданию СП с Теле2 Россия может быть завершена уже к концу текущего года. Перед приватизацией государству, несомненно, понадобится повысить капитализацию Ростелекома, чтобы максимизировать доходы, которые поступят в бюджет в результате сделки. На данный момент капитализация Ростелекома составляет 296 млрд руб., что почти на 18% ниже, чем было в начале 2013 года.

На мой взгляд, сейчас наиболее вероятен вариант именно по созданию СП. Бизнес Теле2 Россия я оцениваю примерно в $4,6 млрд, или по $200 за абонента. Ростелеком не сможет приобрести оператора без привлечения долгового финансирования. По состоянию на начало июля 2013 года на его счетах было лишь около $300 млн в виде денежных средств. Между тем возможности по привлечению долгового финансирования у оператора значительно ограничены. На начало июля 2013 года чистый долг компании составлял примерно $5,6 млрд, а соотношение чистый долг/ LTM OIBDA находилось на уровне 1,6. Покупка Теле2 Россия могла бы привести к увеличению показателя примерно до 3. Для сравнения, аналогичный показатель у МТС на начало июля 2013 года составлял 1,0, а у Мегафона — 0,59.

Учреждение СП на условиях паритетного владения может создать дополнительную стоимость для акционеров Ростелекома и тем самым повысить рыночную капитализацию оператора, не потребовав дополнительного финансирования. Мобильный бизнес Ростелекома я оцениваю примерно в $2,7 млрд ($200 за абонента), что на $1,9 млрд ниже стоимости Теле2 Россия. Однако госкомпания может внести в СП с Теле2 Россия свои лицензии, в том числе на связь 3G (CDMA-450 и UMTS-1900/2100 в 65 регионах, лицензии CDMA-450/2000 в трех регионах и лицензии GSM-1800 в 45 регионах). По аналогии с условиями сделки по покупке Мегафоном Yota этот пакет лицензий можно оценить приблизительно в $1,4-1,6 млрд. Теле2 Россия, в свою очередь, будет заинтересована во внесении лицензий в СП, поскольку, на мой взгляд, в перспективе четырех-пяти лет оператор столкнется с тем, что ее технология EDGE не позволит полностью удовлетворить потребности абонентов в ширине и качестве канала по передаче мобильных данных. Для сохранения конкурентоспособности мобильный оператор нуждается в лицензиях на связь 3G, которые есть у Ростелекома.

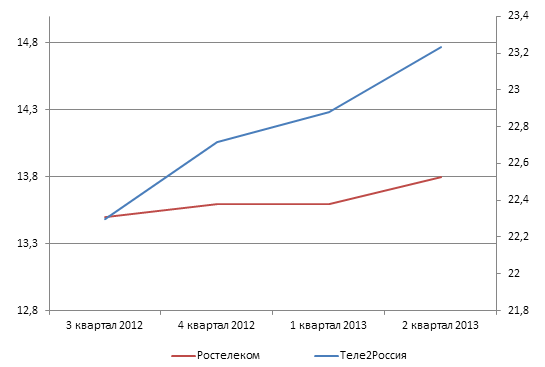

Динамика мобильной абонентской базы Теле2Россия (правая шкала) и Ростелеком (левая шкала), млн абонентов

Источник: данные компаний.

Владение 50% в СП может принести Ростелекому до $1,5 млрд капитализации за счет эффективного распоряжения имеющимися лицензиями при создании СП. В случае заключения договора о создании совместного предприятия можно рассчитывать, что справедливая стоимость обыкновенных акций оператора поднимется примерно на 15%. Как следствие, биржевые котировки Ростелекома получат поддержку. Справедливая цена его обыкновенной акции —140,6 руб.

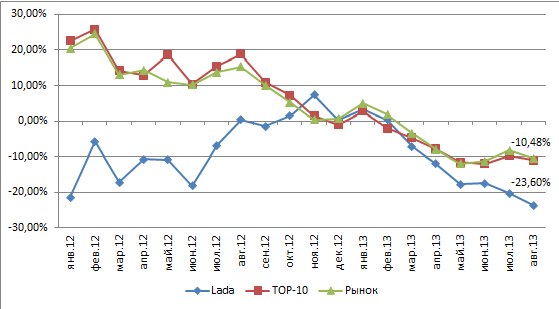

Данные AEB о продажах легковых автомобилей за август зафиксировали падение продаж на 10,48% г/г. Это говорит о том, что, несмотря на поддержку со стороны государства, переломить негативную тенденцию на автомобильном рынке пока не удается. В связи с этим я пересматриваю прежний прогноз снижения рынка продаж по итогам 2013 года с 3% до 6,5% г/г.

Расстановка сил на авторынке в августе немного изменилась по сравнению с предыдущим месяцем: из тройки наиболее продаваемых моделей пропали автомобили Renault, на второе место поднялась KIA, а третье место занял Chevrolet. Лидером же по-прежнему остается Lada, однако в ее случае продолжается тенденция к сокращению рыночной доли на фоне более сильных темпов снижения продаж Автоваза на внутреннем рынке. Доля альянса Renault-Nissan-Автоваз, однако, выросла по сравнению с июлем на 0,83 п.п., до 29,8%, несмотря на то, что, по данным AEB, объем продаж Lada сократился на 23,6%, до 39,1 тыс. штук.

Источник: AEB, расчеты и инфографика Инвесткафе.

Продажи автомобилей под марками, принадлежащими СОЛЛЕРСу, сократились в августе на 10% г/г в основном за счет падения продаж UAZ на 21% г/г, однако позитивную динамику показали продажи под марками Ssang Young и ISUZU. Автомобили брендов, выпускаемых в рамках СП СОЛЛЕРСа с иностранными производителями, в августе показали смешанную динамику. Так, продажи Mazda выросли на 1% г/г, тогда как продажи Ford и Toyota сократились на 17% и 3% г/г соответственно. В целом, продажи СОЛЛЕРСа остаются на хорошем уровне, учитывая слабую конъюнктуру рынка. В целом за 8 месяцев продажи упали лишь на 4% г/г, тогда как весь рынок сократился на 7% г/г, что проявилось и в полугодовой финансовой отчетности компании.

На мой взгляд, рынок легковых автомобилей, вероятнее всего, сохранит негативную динамику, несмотря на меры, которые предпринимает государство в виде программы льготного автокредитования. Основной причиной падения продаж является, с одной стороны, частичное насыщение рынка, а с другой — замедление экономического роста, что приводит к снижению темпов роста доходов населения и, как следствие, к снижению покупательской активности населения. Вероятно, в последние месяцы года сохранится слабая динамика продаж автомобилей, однако к концу года темпы снижения продаж могут замедлиться за счет эффекта низкой базы и в итоге выйдут на показатель снижения в 6-6,5%.

Что касается акций компаний автомобилестроительного сектора, то я не ожидаю сильной негативной реакции в краткосрочной перспективе, так как результаты уже заложены рынком в цену бумаг. Впрочем, в ближайшее месяцы не стоит ждать и роста интереса инвесторов к акциям компаний сектора. Цель по обыкновенным акциям Автоваза сохраняется на уровне 11,8 руб. за бумагу, рекомендация — «держать». Цель по обыкновенным акциям СОЛЛЕРСа — 929,5 руб., рекомендация — «покупать».

Высокая тарификация замедляет экономический рост и мешает части российского бизнеса. В 2014 году правительство заморозит тарифы и ограничит повышение расценок на услуги естественных монополий в последующие годы. Это делается для поддержания роста ВВП, а также для замедления темпов инфляции. Но данная инициатива столкнется с сильным сопротивлением со стороны государственных монополий.

В ближайший четверг, 3 октября, состоится вебинар на тему «Насколько критично РЖД теряет прибыль?». Аналитик Инвесткафе расскажет о последствиях заморозки индексации тарифов для инвестиционной программы РЖД.

Вы узнаете:

• Отразится ли ограничение тарифов на операторском бизнесе?

• Есть ли другие пути решения данной проблемы?

• Какие риски несет под собой ограничение роста тарифов для отрасли грузоперевозок?

На эти и множество других интересных вопросов ответит наш аналитик.

Присоединяйтесь: будет интересно!

Участники вебинара: Андрей Шенк, аналитик Инвесткафе.

Вебинар пройдет 3 октября 2013 года в 16:00.

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

Для участия в вебинаре с устройства на Android или iOS с приложения MVR Mobile, код для мобильного гостевого входа 6516813710

Второй осенний месяц стабильности, как правило, не обещает: где-то возможно солнце, где-то ― тучи, иногда подмораживает, иногда припекает. Это так же актуально и для погоды на валютном рынке. Однако каждый новый виток покупок евро/доллара увеличивает вероятность среднесрочных продаж в основной валютной паре.

Итак, наступающий октябрь может оказаться исключительно показательным с точки зрения реакции рынка валют на весь новостной поток, так или иначе связанный с экономикой США. Прежде всего, внимание игроков привлекает остающаяся без решения проблема американского государственного долга. Да, мы уже неоднократно говорили о том, что споры о лимите госдолга больше отражают политические амбиции, чем свидетельствуют об экономических сбоях. В этом плане ситуация остается без изменений. Решающая битва между интересами республиканцев и демократов все еще впереди, и не стоит ожидать, что решение ― логичное и недвусмысленное ― будет принято легко и просто. Однако каждой из двух ключевых политических сил нужно пролоббировать свои интересы. До 17 ноября сохранены объемы финансирования всех направлений в экономике США, но это не означает, что все пройдет легко и гладко, потому что уже сейчас республиканцы предлагают пересмотреть параметры финансирования программы медстрахования, чтобы урезать эти расходные статьи и снизить темпы роста госдолга.

Еврозона продолжает подавать разносторонние сигналы, и все бы ничего, но ее ключевые экономики явно сбились с пути. Так, весь массив публикуемой в Германии статистики свидетельствует о том, что восстановление в стране будет долгим и неспешным, с остановками и возвращениями назад. Примерно то же самое происходит во Франции. Рецессии здесь нет, но и позитива тоже не видно.

Очень интересны в этом контексте любые комментарии Европейского центрального банка, заседание которого состоится 3 октября. Каждый новый намек на дополнительное стимулирование будет играть против евровалюты. Кроме того, не стоит забывать, что в ЕЦБ вполне открыто говорят о вероятности нового аукциона LTRO.

Ближе к концу месяца, скорее всего, возобновятся разговоры дальнейших планах Федрезерва США, но в этом отношении пока рано готовиться к решающим действиям.

Иными словами, месяц может сложиться каким-то невнятными, потому что драйверы на горизонте вроде бы и есть, но эффект от них может быть размытым.

Для пары EUR/USD предстоящий месяц пройдет в границах 1,311-1,360, доллар/рубль останется в рамках 32,90-33,95 руб./USD, евро/рубль сохранит позиции внутри канала 43,20-44,35 руб.

Если детально, то в евро/долларе сохраняется вероятность еще одного восходящего витка, но в долгосрочной перспективе симпатии все равно на стороне доллара США. Прекрасно видно, что, даже несмотря на сомнения игроков относительно повышения потолка госдолга, рынок не торопится с покупками. Иными словами, шанс для прыжка вверх есть, но лично я остаюсь в лагере среднесрочных «медведей» и рекомендую продажи от максимальных пиков к 1,335 и 1,32. Кстати, коллеги из TeleTrade придерживаются той же точки зрения.

Пара евро/доллар слишком долго топталась в узком торговом диапазоне, чтобы не среагировать на новость о нежелании одного из самых вероятных кандидатов в преемники Бена Бернанке — Лоуренса Саммерса от борьбы за этот пост. Теперь основным претендентом на кресло главы ФРС США становится Джаннет Йелен, а это значит, что монетарной политике ничто не угрожает. EUR/USD явно нацелился на локальные максимумы.

Поддержка рынку пришла, откуда не ждали. Мало кто рассчитывал, что один из главных претендентов на пост нового главы Федеральной резервной системы США Лоуренс Саммерс снимет свою кандидатуру. Поскольку изначально позиции Саммерса в отношении монетарной политики ФРС были весьма агрессивными, рынок отреагировал на новости достаточно позитивно. Однако эти реакции пока в большей степени эмоциональны, хотя Федрезерв США на этой неделе станет, пожалуй, ньюсмейкером номер один.

Новая пятидневка для валютного рынка пройдет в состоянии стресса и прыжков на месте. Пока не станут известны решения Федеральной резервной системы по свертыванию объемов третьего раунда количественного смягчения, волны рыночной волатильности будут укачивать тех инвесторов, которые рискнут выйти в это время на площадку.

Макроэкономической статистики будет немного, и рынок вполне успеет ее отыграть до сентябрьской встречи американских монетарных политиков. В понедельник, 16 сентября, еврозона опубликует данные по инфляции за август, и хотя особенных изменений в релизе не ожидается, новостной поток может принести разное, в том числе и новые указания на слабость инфляционного давления в регионе. В этот же день США выпустят отчет по августовским уровням промышленного производства. Прогноз предполагает, что в месячном сопоставлении показатель укрепился на 0,3%.

Напомню, что 17-18 сентября пройдет ключевое для рынков заседание ФРС США. Про это сказано немало, добавлю лишь, что прыжки основной валютной пары вечером в среду могут быть совершенно непредсказуемыми, но все зависит от настроения Бернанке и тона его комментариев.

Все, что скажет в этот раз Федрезерв и на что захочет намекнуть, рынок будет отыгрывать вплоть до конца пятидневки в отсутствие иных катализаторов и драйверов, поэтому все внимание будет приковано к действиям ФРС.

Европа привлечет внимание германскими выборами, и хотя вряд ли партии Ангелы Меркель угрожают серьезные риски, не стоит оставлять этот фактор за бортом рыночных интересов.

В паре евро/доллар вероятным коридором торгов на неделю видится диапазон 1,298-1,335, доллар/рубль проторгуется в границах 32,85-33,55 руб., евро/рубль останется в рамках 43,20-43,90 руб. Коллеги из TeleTrade в этом со мной солидарны.

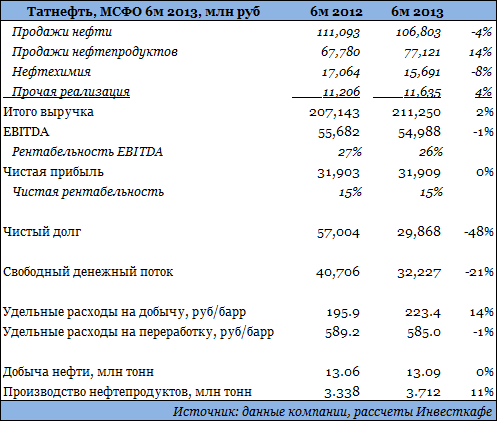

Татнефть отчиталась за 1-е полугодие 2013 года по МСФО. Как и ожидалось, результаты, продемонстрированные компанией, умеренно негативны. О бурном росте финансовых показателей в текущем году можно забыть. Нефтеперерабатывающий комплекс компании вышел на плановую мощность. Конъюнктура внутреннего рынка нефтепродуктов остается сложной.

Очередной рывок компания сделает с запуском установки гидрокрекинга на Танеко в конце года, после чего доля выпуска светлых нефтепродуктов вырастет с 45% до 60%. Это окажет положительное влияние на выручку и рентабельность компании, однако лишь в 2014 году.

Выручка компании по итогам 1-го полугодия текущего года сократилась на 4% и составила 106,8 млрд руб. При этом добыча нефти выросла незначительно, так что результат выручки объясняется операционными показателями сегмента переработки и динамикой цен на нефть и нефтепродукты. Нефть Urals на мировых рынках подешевела на 5%, а в России ее цена осталась без изменений. Объем реализации нефти сократился на 4%. Выпуск нефтепродуктов, как и их продажи, увеличились на 11%. Выручка от продаж продукции поднялась на 14%. Благоприятным в этом отношении стал рост цен на дизельное топливо примерно на 10%. Вместе с тем завод ТАНЕКО в настоящее время производит главным образом мазут, который подешевел год к году приблизительно на 8%, причем как на зарубежных рынках, так и в России.

Как и ожидалось, удельные затраты компании в сегменте добычи продолжают расти высокими темпами. Если по итогам 1-го полугодия 2012 года они составляли 196 руб./барр., то в отчетном периоде выросли на 14%, достигнув 223 руб./барр. Причиной этого стало влияние инфляции на расходы, а также тот факт, что поддерживать стабильный уровень добычи на уровне немногим больше 26 млн тонн нефти в год компании становится все дороже, поскольку она вынуждена использовать методы увеличения нефтеотдачи (МУН). Если по итогам 1-го полугодия прошлого года дополнительная добыча за счет использования МУНов составила 2,85 млн тонн, или 22% от общего объема, то с января по июнь текущего года показатель составил уже 3,49 млн тонн, то есть 27% всей добычи. EBITDA Татнефти за полугодие снизилась на 1% г/г, до 55 млрд руб. Чистая прибыль компании практически не изменилась и оказалась на уровне 31,9 млрд руб.

Стоит ожидать умеренно негативной реакции рынка на публикацию отчетности, в первую очередь из-за того, что, учитывая стагнирующую чистую прибыль по итогам 2013 года, на рост дивидендов акционерам компании рассчитывать не приходится. Я ожидаю, что годовые финансовые результаты окажутся на уровне или даже немного хуже прошлогодних из-за сложной рыночной конъюнктуры. По моим расчетам, сокращение чистой прибыли по МСФО составит около 5%.

Целевая цена по обыкновенным акциям Татнефти составляет — 202,2 руб., а по привилегированным — 111.2 руб. Рекомендация по обоим типам бумаг — «держать».