Глава Росимущества Ольга Дергунова сообщила, что подконтрольное ей ведомство начнет подготовку к приватизации Ростелекома в октябре текущего года. Продажа всего госпакета оператора запланирована на 2014 год. Напомню, что по состоянию на 31 августа государство посредством Связьинвеста (42,23%), Росимущества (5,73%), Внешэкономбанка (3,39%) и Мобитела (4,83%) владело 56,19% уставного капитала Ростелекома.

Судя по всему, заявление г-жи Деруновой свидетельствует о том, что сделка по покупке или же созданию СП с Теле2 Россия может быть завершена уже к концу текущего года. Перед приватизацией государству, несомненно, понадобится повысить капитализацию Ростелекома, чтобы максимизировать доходы, которые поступят в бюджет в результате сделки. На данный момент капитализация Ростелекома составляет 296 млрд руб., что почти на 18% ниже, чем было в начале 2013 года.

На мой взгляд, сейчас наиболее вероятен вариант именно по созданию СП. Бизнес Теле2 Россия я оцениваю примерно в $4,6 млрд, или по $200 за абонента. Ростелеком не сможет приобрести оператора без привлечения долгового финансирования. По состоянию на начало июля 2013 года на его счетах было лишь около $300 млн в виде денежных средств. Между тем возможности по привлечению долгового финансирования у оператора значительно ограничены. На начало июля 2013 года чистый долг компании составлял примерно $5,6 млрд, а соотношение чистый долг/ LTM OIBDA находилось на уровне 1,6. Покупка Теле2 Россия могла бы привести к увеличению показателя примерно до 3. Для сравнения, аналогичный показатель у МТС на начало июля 2013 года составлял 1,0, а у Мегафона — 0,59.

Учреждение СП на условиях паритетного владения может создать дополнительную стоимость для акционеров Ростелекома и тем самым повысить рыночную капитализацию оператора, не потребовав дополнительного финансирования. Мобильный бизнес Ростелекома я оцениваю примерно в $2,7 млрд ($200 за абонента), что на $1,9 млрд ниже стоимости Теле2 Россия. Однако госкомпания может внести в СП с Теле2 Россия свои лицензии, в том числе на связь 3G (CDMA-450 и UMTS-1900/2100 в 65 регионах, лицензии CDMA-450/2000 в трех регионах и лицензии GSM-1800 в 45 регионах). По аналогии с условиями сделки по покупке Мегафоном Yota этот пакет лицензий можно оценить приблизительно в $1,4-1,6 млрд. Теле2 Россия, в свою очередь, будет заинтересована во внесении лицензий в СП, поскольку, на мой взгляд, в перспективе четырех-пяти лет оператор столкнется с тем, что ее технология EDGE не позволит полностью удовлетворить потребности абонентов в ширине и качестве канала по передаче мобильных данных. Для сохранения конкурентоспособности мобильный оператор нуждается в лицензиях на связь 3G, которые есть у Ростелекома.

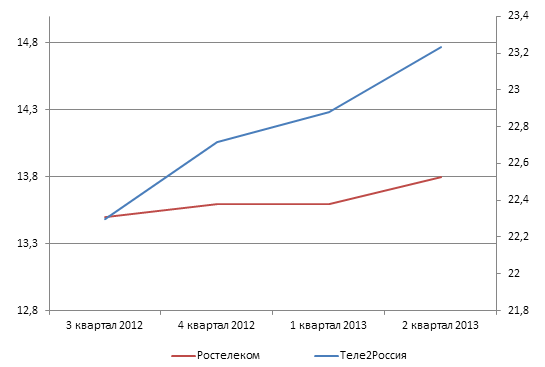

Динамика мобильной абонентской базы Теле2Россия (правая шкала) и Ростелеком (левая шкала), млн абонентов

Источник: данные компаний.

Владение 50% в СП может принести Ростелекому до $1,5 млрд капитализации за счет эффективного распоряжения имеющимися лицензиями при создании СП. В случае заключения договора о создании совместного предприятия можно рассчитывать, что справедливая стоимость обыкновенных акций оператора поднимется примерно на 15%. Как следствие, биржевые котировки Ростелекома получат поддержку. Справедливая цена его обыкновенной акции —140,6 руб.