Релиз данных по американской деловой активности в производственном секторе от ISM спровоцировал дальнейшее падение котировок драгоценных металлов. И если палладий спустя сутки практически восстановил понесенные в первый рабочий день декабря потери, то остальные активы сектора остаются вблизи многолетних минимумов.

Затяжное падение цен приводит к сокращению интереса к металлам. В то время как общий объем контрактов, торгуемых на CME, в ноябре вырос до 12,1 млн в сутки (+9% г/г), торговля базовыми и драгоценными металлами, наоборот, замедлилась до 379 тыс. контрактов в день (-9% г/г).

В условиях глобального «медвежьего» тренда яснее видны диспропорции сектора драгоценных металлов, обусловленные распределением ролей между его активами. Роль ведущего выполняет золото, а фундаментально сильные платиноиды в силу масштабов рынка вынуждены следовать за ним. Учитывая причины падения цен на золото, возникает неплохая возможность построения комбинированных стратегий, которые были бы наиболее эффективными в текущих условиях. Речь идет о взаимодействии движения капитала через ETF-фонды и котировок драгоценных металлов.

Источник: Bloomberg, расчеты Инвесткафе.

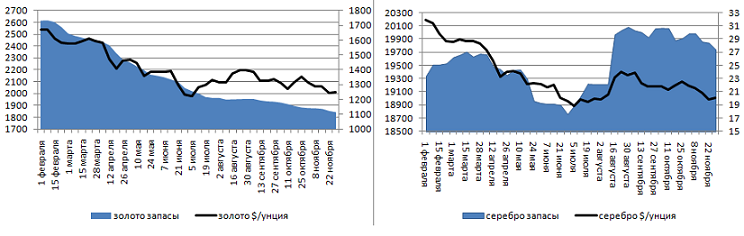

WGC называет сокращение запасов биржевых специализированных фондов главной причиной снижения цен на золото, что подтверждается графиком. Отток капитала из серебряных ETF на протяжении большей части года также тесно коррелировал с ценами на драгоценный металл. Исключением стал период с конца сентября по начало октября, когда штаблеры доказывали свою верность.

Источник: Bloomberg, расчеты Инвесткафе.

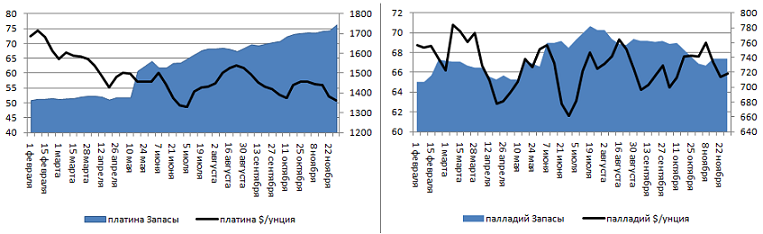

По платиноидам связь между ETF и конъюнктурой срочного рынка не настолько явная, но она все же есть. При этом августовское и октябрьское снижение запасов палладиевых биржевых фондов предвосхищало последующее падение цен на драгоценный металл. Важным моментом является нежелание инвесторов в физический актив избавляться от платины, несмотря на недавнее снижение цен. Фундаментальная сила металла очевидна, и в начале 2014 года она наверняка проявит себя.

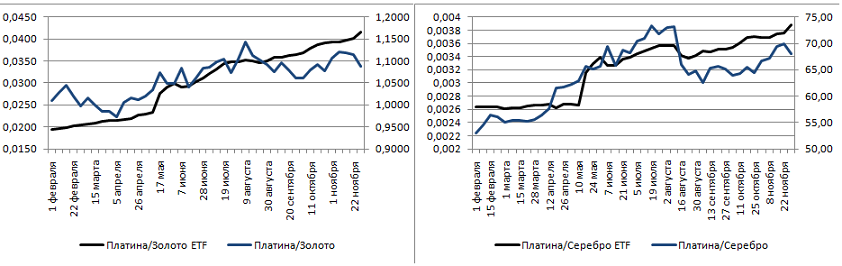

Если динамика движения капитала через ETF и изменения котировок металлов тесно взаимосвязаны, то есть возможность выявить фундаментально недооцененные активы сектора с точки зрения запасов биржевых фондов. Сразу отмечу, что по соотношению между золотом и серебром это сделать сложно, так как активы золотых ETF сокращались быстрее, а с ценами все происходило наоборот. По другим же коэффициентам возникают достаточно любопытные кривые.

Источник: Bloomberg, расчеты Инвесткафе.

Восходящий тренд по соотношениям запасов платиновых и золотых (серебряных) ETF явно отклонился от динамики коэффициентов platinum/gold и platinum/silver. Такое уже было в августе-сентябре, однако впоследствии все стало на свои места. Вполне вероятно, что история повторится, поэтому в условиях нисходящего тренда имеет смысл покупать платину против драгоценных металлов, характеризующихся высоким удельным весом инвестиционного спроса.

Источник: Bloomberg, расчеты Инвесткафе.

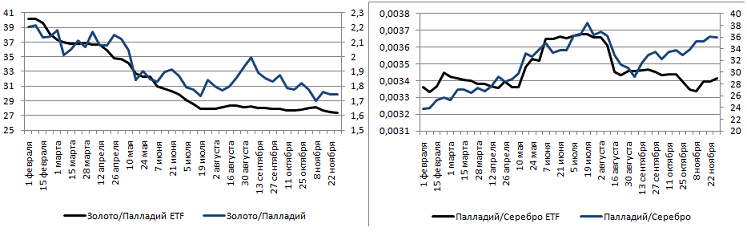

Практически то же самое можно сказать про соотношения золота и палладия, а вот пути коэффициента, характеризующего динамику запасов палладиевых и серебряных ETF, и palladium/silver уже начали приобретать общий ориентир после расхождения в конце октября ― начале ноября.

Таким образом, публикация сильных данных по рынку труда США, вероятнее всего, поддержит нисходящий тренд по драгоценным металлам и сделает актуальными стратегии покупки платины против золота с целью $140-160 за унцию или против серебра в виде роста коэффициента platinum/silver до отметки 72. Также интересной представляется покупка палладия против золота в надежде на сужение спреда до $420-450 за унцию. Слабая занятость создаст предпосылки для более поздней реализации данных стратегий.

По мнению аналитика ГК Forex Club Валерия Полховского, данные по индексу PMI промышленном секторе США шокировали участников мировых финансовых рынков, так как оказались на 2,1 процентного пункта выше медианы прогнозов и просигналили о гораздо более активном восстановлении сектора, чем предполагалось ранее. Среди экспертов активизируются дискуссии на тему возможного сокращения программы количественного смягчения уже в декабре. Соответственно, такие защитные инструменты, как золото, под давлением. С другой стороны, палладий и другие металлы, имеющее гораздо большее промышленное значения, падали не так сильно, в рамках внутридневной волатильности, и теперь быстро отыгрывают назад свои позиции.

Торги 3 декабря завершились снижением основных индексов на фоне оттока капитала из ликвидных акций. Поддержку «медведям» оказал негативный внешний фон. Так, несмотря на позитивные макроэкономические данные, европейские индексы в течение дня опустились в среднем на 0,94. По итогам торгового дня индекс ММВБ просел на 1,66%, до 1448,84 пункта, долларовый РТС опустился на 1,88%, до 1372,44 пункта.

В среду, 4 декабря, после публикации важных макрэкономических показателей на мировые фондовые площадки может вернуться рост. Однако его будут сдерживать ожидания результатов грядущих заседаний ЕЦБ и Банка Англии, а также пятничной статистики по рынку труда в США, поэтому «быкам» вряд ли полностью удастся отыграть вчерашнее падение.

Среди публикуемой сегодня статистики стоит отметить PMI еврозоны в непроизводственной сфере за ноябрь (консенсус: 50,9 пункта). Аналогичный показатель выйдет и в Великобритании (консенсус: снижение до 62 пунктов). Кроме того, выйдут данные по динамике розничных продаж в еврозоне за октябрь. Прогнозируется нулевая динамика после снижения на 0,6% в сентябре. Сильное влияние на ход торгов может оказать окончательный релиз по динамике ВВП еврозоны за 3-й квартал. Ожидается, что рост показателя сохранится на уровне 0,1%. Во второй половине дня в США будут обнародованы данные по продажам новых домов в октябре (консенсус: рост до 0,428 млн). Также выйдет ноябрьский ISM PMI в сфере услуг (консенсус: снижение до 55 пунктов). После окончания торгов на Московской бирже будут опубликованы данные по динамике запасов нефти в США (консенсус: рост на 0,317 млн баррелей).

Рынки АТР торгуются разнонаправленно. Японский Nikkei 225 теряет более 2% на фоне укрепляющейся иены, китайские индексы показывают рост в пределах 1,5%. Позитивная динамика наблюдается и на австралийских площадках. Из-за замедления фактических темпов роста экономики в Австралии ожидается очередное сокращение ставок. Влияние динамики на биржах АТР на ход российских торгов, скорее всего, будет минимальным.

Сырьевые площадки в плюсе. Нефть марки Brent продолжает расти, уже достигнув $112,35 за баррель, и это может поддержать интерес к российским активам. Поднимаются также цены на алюминий и никель ― в среднем по 0,5%. Основная валютная пара торгуется в диапазоне от 1,3585 до 1,3595, однако я не исключаю, что в преддверии заседания ЕЦБ волатильность может возрасти.

Из внутренних новостей стоит отметить начало выплаты средств АСВ вкладчикам Мастер-банка. Большая часть их сбережений может перейти к банкам-агентам ― Сбербанку и ВТБ 24. Во-первых, исторически сложилось, что часть клиентов, получающих страховые возмещения, оставляет свои сбережения именно на счету банка-агента, не желая снова оказаться в трудной ситуации и рассчитывая, что банк-агент устойчивее, чем лопнувшая кредитная организация. Во-вторых, именно крупнейшие банки, такие как Сбербанк и ВТБ 24, в глазах населения выглядят наиболее надежными в силу своей репутации, размера и связи с государством. По данным АСВ, за страховыми выплатами по указанному случаю могут обратиться около 144,5 тыс. клиентов, а общая сумма компенсации равняется порядка 31,2 млрд руб. Целевая цена по бумагам Сбербанка ― 111,95 руб., цель по акциям ВТБ ― 0,07326 руб.

В целом на фоне растущей нефти инвесторы могут проявить интерес к подешевевшим российским активам, что поддержит «быков». В то же время из-за продолжающегося оттока капитала и опасений инвесторов относительно грядущих событий, я не думаю, что нашим индексам удастся вернуться к уровням начала недели. Индикатор настроения рынка Инвесткафе находится на нейтральной отметке 4,8 балла.

Во второй половине торговой сессии 3 декабря российский рынок акций падал. Этому способствовала отрицательная динамика на европейских биржах, снижение цен на сырьевые товары, а также падение акций Газпрома. По состоянию на закрытие индекс ММВБ опустился на 1,658%, до 1448,8 пункта, индекс РТС упал на 1,88%, до 1372,4 пункта.

Цена на нефть марки Brent к концу дня снизилась на 0,29%, до $110,8 за баррель. Курс USD/RUB растет на 0,027%, до 33,2485, EUR/RUB прибавляет 0,45%, до 45,1475, основная валютная пара поднялась на символические 0,0037%, до 1,3579.

Европейские рынки открылись снижением, вызванным вновь обострившимися опасениями по поводу возможного сокращения программы QE3. Эти опасения, в свою очередь, обусловлены ожиданием снижения безработицы и роста ВВП США. На этом фоне FTSE 100 потерял 0,7%, DAX упал на 1,04%, CAC40 ― на 1,73%. Кроме того, на европейские индексы оказало давление укрепление фунта стерлингов к доллару, а также данные по индексу цен производителей еврозоне за октябрь, который опустился ниже, чем предполагал консенсус, ― на 0,5% м/м. Этот результат является сигналом замедления инфляции в еврозоне.

Торги на американской бирже открылись снижением. DJIA упал на 0,4%, S&P 500 опустился на 0,27%, что связано с ожиданием инвесторами публикации данных по безработице и ВВП США, которая состоится в пятницу, 6 декабря.

Одной из причин существенного снижения на российских площадках стало падение акций Газпрома на 2,05% в связи с возможным сокращением поставок газа на Украину, в которой не стихает волна протеста. События, происходящие в этой стране, увеличивают риски госмонополии.

Падение котировок сырьевых товаров, в частности алюминия, из-за увеличения запасов до четырехмесячного максимума спровоцировало обвал в акциях РУСАЛа, потерявших более 6%.

К негативным факторам также относится очередной пересмотр прогноза МЭР по росту ВВП России с 1,8% до 1,4% по итогам 2013 года. Кроме того, Минэкономразвития понизило оценку ВВП РФ в 2014 году с 3% до 2,5%.

Из корпоративных новостей интерес представляла информация о заседании совета директоров Русгидро, на котором были рассмотрены промежуточные итоги реализации инвестиционной программы за 2014 год.

В лидеры роста сегодня вышли КАМАЗ (+3,5%), Мечел (+2,24%), а также Газпром нефть (+0,78%). Среди аутсайдеров РУСАЛ (-5,6%), НМТП (-5,38%) и СОЛЛЕРС (-3,73%).

Торги 3 декабря на российском рынке завершились в «красной зоне» из-за снижения акций Газпрома, которые занимают большую долю в индексе ММВБ, а также из-за негативного внешнего фона.

Индикатор настроения рынка Инвесткафе находится на нейтральной отметке 5,5 балла.

На торгах 28 ноября отечественные индексы демонстрировали умеренный рост на фоне позитивных статистических данных из еврозоны, несмотря на незначительно дешевеющую нефть. Индекс ММВБ по итогам сессии подрос на 0,27% и составил 1479 пунктов, а индекс РТС закрылся на уровне 1406 пунктов, поднявшись за день на 0,16%.

Лидерами роста по итогам сессии стали Ростелеком (+1,43%), Северсталь (+1,42%) и НОВАТЭК(+1,03%). В список аутсайдеров угодил Сбербанк (-0,18%).

Нефть марки Brent торгуется на уровне $111,3 за баррель.

Опубликованные сегодня финансовые результаты НМТП за 3-й квартал оказались немного лучше наших прогнозов на уровне выручки и совпали с ожиданиями на уровне EBITDA. Важной новостью для группы стало подписание соглашение со Сбербанком об изменении условий кредита на сумму $1,95 млрд, формирующего 89% от ее общего долга. В будущем году это позволит сократить процентные расходы на 20-22% в зависимости от колебаний ставки и обеспечит рост чистой прибыли. В целом нейтральная отчетность не окажет существенного влияния на рынок, однако позитивные корпоративные события благоприятно влияют на прогнозы на 2014 год и способны усилить интерес к покупке акций компании. Впрочем, основным риском, сдерживающим покупателей, остается неопределенность вокруг приватизации госпакета НМТП, а также низкая ликвидность его бумаг.

Объемы сегодняшних торгов были невысокими из-за того, что Штаты отмечают День Благодарения: фондовые площадки там закрыты. Кроме того, в течение дня не было значительных информационных поводов для движения, поэтому часть инвесторов предпочитает неактивно открывать длинные позиции.

Европейские биржи, как и отечественные, торгуются в плюсе. Основным поводом для оптимизма здесь стали предварительные данные по темпам роста инфляции в Германии за ноябрь. Показатель повысился на 0,2% м/м при ожиданиях 0,1% м/м . Опубликованный днем индекс бизнес-климата еврозоны добавил позитива, оказавшись значительно лучше прогнозов. Не разочаровали и сведения об уровне безработицы Германии, которая, как и рассчитывали эксперты, сохранилась на отметке 6,9%. На этом фоне активнее всего двигался вверх немецкий DAX, прибавивший 0,39%, следом за ним повышались FTSE 100 и CAC40 ― на 0,13% и 0,19% соответственно.

В связи с выходным днем в США на валютном рынке наблюдается незначительное ослабление доллара по отношению к евро и рублю. EUR/USD прибавляет 0,12% и торгуется по 1,3595, EUR/RUB теряет 0,06%, остановившись на отметке 45,0329, RUB/USD опускается на 0,1%, до 33,1493.

Сессия 29 ноября на отечественном рынке начнется незначительным ростом, но в случае отсутствия инфоповодов существенных объемов торгов ожидать не стоит.

Индикатор настроения рынка Инвесткафе находится на нейтральной отметке 5,5 балла.

На российском рынке во второй половине сессии 26 ноября продолжилось падение. Этому способствовали продолжающий слабеть рубль и снижающиеся, несмотря на положительную динамику стоимости нефти, акции сырьевого сектора. Индексы ММВБ и РТС к закрытию потеряли по 1,2%, опустившись до 1484,37 и 1416,34 пункта соответственно.

Цена на нефть марки Brent к концу дня прибавляет на 0,049% и составила $111 за баррель. Курс USD/RUB растет на 0,164%, до 33,017, пара EUR/USD поднялась на 0,08%, до 1,3528.

На европейских площадках в течение дня наблюдалась разнонаправленная динамика. FTSE 100 опустился на 0,38%, DAX вырос на 0,08%, CAC 40 прибавил 0,1%. Рынки Старого Света негативно отреагировали на прогнозы по снижению прибыли компаний потребительского сектора, среди которых Remy Cointreau, Pernod Ricard и Hugo Boss.

Возможно, на американской бирже сегодня будет наблюдаться слабая динамика: фьючерс на индекс S&P 500 поднимается лишь на 0,05%, до 1,803,45 пункта. В конце дня вышли данные по объему строительства новых домов в США за сентябрь. Показатель не дотянул до ожидавшегося уровня 0,905 млн и составил 0,891 млн. При этом Министерство торговли отложило выпуск данных по новому жилью за октябрь в связи с вынужденными каникулами правительства. На сегодня еще запланирована публикация индекса потребительского доверия США, прогноз по которому составляет 72,9 пункта.

Из корпоративных новостей сегодня наиболее важной стала публикация отчетности ЛУКОЙЛа по US GAAP за 3-й квартал девять месяцев 2013 года. Выручка компании выросла на 2,3%, до $105,6 млрд, что оказалось выше наших прогнозов на 0,8%. EBITDA сократилась на 6,3% и составила $14,6 млрд. Чистая прибыль упала на 6%, до $7,8 млрд. Общий объем добычи нефти вырос лишь на 0,7% 484 тыс. тонн и составил 67,7 млн тонн. Удельные затраты на добычу углеводородов выросли более чем на 12% ― до $5,52 на баррель нефтяного эквивалента с $4,92 годом ранее. В целом отчетность должна быть нейтрально воспринята инвесторами, целевая цена по акциям ЛУКОЙЛа ― 2815 руб. с рекомендацией «покупать».

Выход статистики в конце дня, а также открытие торгов на американских площадках не смогло повлиять на отечественные фондовые индексы, ушедшие в «красную зону» в связи с падением акций сырьевых компаний из-за перспектив сокращения иранской ядерной программы, а также со снижением курса рубля по причине оттока капитала из фондов, инвестирующих в Россию.

Индикатор настроения рынка Инвесткафе находится на нейтральной отметке 5 баллов.

Нефтегазовый сектор является наиболее значимым для российского рынка на сегодняшний день. На акции его представителей приходится практически половина капитализации отечественного фондового рынка. Также фьючерсы на нефть и газ являются важными инвестиционными инструментами. Фьючерсные контракты — наиболее популярный и удобный финансовый инструмент для торговли на товарных рынках. Для того чтобы успешно торговать, важно понимать, что происходит на рынках нефти и газа, что движет ценами на сырье.

В рамках вебинара 5 декабря Григорий Бирг и Никита Кабанов проанализируют ситуацию на товарных рынках, дадут по ним прогнозы и помогут разобраться, куда выгоднее инвестировать.

Григорий Бирг, содиректор аналитического отдела Инвесткафе, рассмотрит:

• фундаментальный анализ цен на нефть и газ на внутреннем и внешнем рынках;

• среднесрочные прогнозы цен нефти и газа;

• какие акции нефтегазовых компаний принесут доход.

Никита Кабанов, руководитель развития русского сообщества tradimo, расскажет:

• о наиболее вероятных сценариях развития товарных рынков до конца зимы;

• о корреляции этих рынков;

• стоит ли рассматривать рынок нефти и газа как что-то общее;

• об анализе позиций трейдеров по нефти и газу;

• о прогнозе по фьючерсному и опционному рынкам: нефть, газ.

Вебинар пройдет 5 декабря 2013 года в 16:00 мск.

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

Для участия в вебинаре с устройства на Android или iOS скачайте приложение MVR Mobile и введите код гостевого входа 6120632639

Цены на золото консолидируются на уровне $1240 за тройскую унцию после более чем полугодового падения. А оно ускорилось в последние недели, поскольку крупные игроки стремительно сокращали свои позиции. Дело в том, что столь длительное снижение цен вынудило игроков пересматривать даже долгосрочные цели и, исходя из этого, перетряхивать свой портфель, в котором стало меньше места для золота.

Хедж-фонды активно снижали объем позиций в золоте, в результате чего их совокупные лонги достигли минимального значения за четыре месяца. Согласно данным последнего отчета Commodity Futures Trading Commission, общее число открытых позиций во фьючерсах и опционах на золото снизилось на 20% и достигло минимальных отметок с 9 июля. Причем за предыдущую неделю отток оказался столь масштабным, что обновил рекорд мая 2012 года, что не удивительно, поскольку с начала текущего года цены на золото просели более чем на 26%, и это стало максимальным снижением с 1981 года.

Сильное давление на котировки золота оказывает ускорение процесса восстановления экономики США. Неожиданно для рынков, в Штатах была опубликована целая серия позитивных статистических данных, которые устранили все опасения инвесторов относительно пробуксовки стимулирующих мер.

В то же время позитивные данные увеличивают риск, что оптимистичные прогнозы представителей Федрезерва о динамике на рынке труда и ситуации в секторе недвижимости окажутся верными. В таком случае у американского регулятора не будет никаких преград для сокращения объемов покупки активов в ближайшие месяцы. При реализации подобного сценария цены на золото продолжат снижаться в течение всего периода сокращения программы количественного смягчения и уже во второй половине следующего года могут перешагнуть отметку $1000 за тройскую унцию.

Впрочем, ситуация может кардинально измениться из-за очередной серии дебатов в Конгрессе США относительно бюджета на следующий год. Не стоит забывать, что в октябре проблема не была решена, а власти договорились об увеличении предельного размера госдолга лишь до уровня, позволяющего финансировать деятельность правительства до 15 января и обслуживать долг страны до 7 февраля 2014 года. Высока вероятность, что новая остановка работы правительства США не за горами, так как представители Республиканской партии на этот раз не намерены уступать своим оппонентам.

На мой взгляд, очередная пауза в работе американского правительства страны окажет негативный эффект на процесс восстановления, в результате чего ФРС будет вынуждена вновь отложить сроки сворачивания программы стимулирования. На этом фоне у текущих отметок стоит покупать фьючерс на золото в расчете на быстрый возврат к $1300 за тройскую унцию.

По мнению аналитиков ГК Forex Club пробой вверх золотом значения 1255 долларов открывает дорогу на 1260-1265 долларов за тройскую унцию. При пробое вниз уровня 1250 долларов за унцию, металл может подешеветь до отметки 1245 долларов.

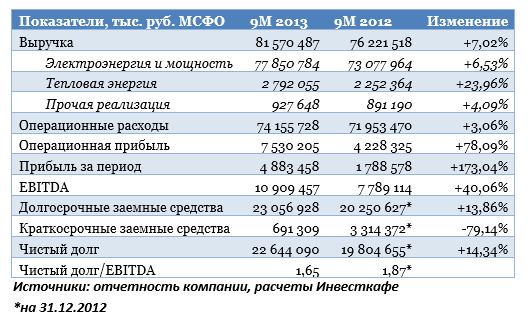

Выручка ОГК-2 за 9 месяцев 2013 года увеличилась на 7,02% относительно аналогичного периода прошлого года. При этом наибольший прирост продемонстрировал сегмент тепловой генерации, доход по которому прибавил 24% г/г в первую очередь за счет увеличения отпуска тепла на 9% по сравнению с 3-мя кварталами 2012 года. Выручка от торговли электроэнергией и мощностью выросла на 6,3% г/г на фоне падения отпуска электроэнергии станциями ОГК-2 на 6,5% г/г. Это стало следствием снижения коэффициента использования установленной мощности в результате снятия нагрузки с менее эффективных мощностей. Драйверами роста выручки стали увеличение цен на мощность на КОМ и прирост объемов реализации мощности по ДПМ. Кроме того, сказалось увеличение средней рыночной цены на электроэнергию и среднего тарифа на тепло на 13% и 12,9% г/г соответственно.

Операционные расходы ОГК-2 за отчетный период росли гораздо более низкими темпами, чем выручка. Так, издержки увеличились лишь на 3,06% г/г благодаря проведению специальной программы по их оптимизации. Компании также удалось снизить амортизационные отчисления более чем на 5%, а удельные расходы на топливо — более чем на 2% (за счет увеличения доли угля в топливном балансе и снижения доли дорогого мазута). ОГК-2, конечно же, не удалось избежать незначительного роста расходов на топливо в связи с индексацией цен на газ для промышленных потребителей.

Показатель EBITDA ОГК-2 за 9 месяцев 2013 года вырос на 40% относительно аналогичного периода 2012 года. При этом прогноз по данному показателю по итогам 2013 года руководство держит на уровне 11,7-12 млрд руб. Давление на него будут оказывать планируемые к списанию долги бывших компаний Энергострима в размере порядка 1 млрд руб.

Положительное влияние на формирование более высокого показателя чистой прибыли ОГК-2 оказали выросшие финансовые доходы и упавшие финансовые расходы компании за указанный период. В итоге чистая прибыль за 9 месяцев 2013 года увеличилась в 2,73 раза.

Рост общей суммы задолженности ОГК-2 за 3 квартала текущего года по сравнению с аналогичным периодом 2012 года незначителен. За счет заметного роста EBITDA снизился коэффициент отношения чистого долга к этому показателю до 1,65 пункта, что считается весьма невысоким уровнем по отрасли и говорит об уменьшении долговой нагрузки. Рост чистого долга ОГК-2 на более чем 14% объясняется сокращением денежных средств с начала года за счет снятия банковских депозитов в целях финансирования текущей деятельности.

В целом финансовые результаты ОГК-2 по МСФО за 9 месяцев 2013 года однозначно можно назвать позитивными для котировок акций компании. Последние активно отыгрывали хорошую отчетность в течение среды, 27 ноября. Среди негативных моментов хотелось бы отметить тот факт, что свободный денежный поток ОГК-2, вероятнее всего, останется на отрицательной территории по итогам 2013 года, учитывая, что финансирование инвестпрограммы в текущем году составит 20,12 млрд руб., из которых 13,2 млрд руб. уже было освоено по истечению 3-х кварталов. По итогам первых 9 месяцев free cash flow составил минус 3,89 млрд руб. До 2016 года компания планирует ввести в эксплуатацию еще 1830 МВт мощности по ДПМ. Для этого ей, скорее всего, понадобятся дополнительные кредиты, так как срыв сроков по данным проектам чрезвычайно нежелателен и грозит штрафными санкциями, а инвестпрограмма, по словам представителей компании, в 2014 году будет точно не меньше уровня CAPEX в 2013-м. Однако, по моему мнению, ОГК-2 еще вполне может позволить себе увеличить долговую нагрузку.

В среду, 27 ноября, настроение на отечественных торговых площадках было не самым позитивным, несмотря на укрепляющуюся нефть, неплохую отчетность ряда российских компаний и умеренный рост зарубежных фондовых индикаторов. По итогам сессии индекс ММВБ достиг 1475,42 пункта и упал на 0,6%. Индекс РТС потерял 0,86% — до 1404,31 пункта.

Что касается макростатистики, 28 ноября будет более спокойным, чем рядовой четверг, обычно отличающийся выходом значительного количества информации из США. Сегодня американские игроки отправятся на отдых в связи с празднованием Дня благодарения. Зато экономические данные будет публиковаться в Европе: в первой половине дня в Германии обнародуют значения импортных цен за октябрь, а также цифры по уровню безработицы в ноябре. Ближе к закрытию сессии в Германии свет увидят сведения по индексу CPI за ноябрь. Серьезных изменений всех перечисленных показателей относительно предыдущих значений не ожидается. На мой взгляд, европейская статистика не окажет существенного влияния на российские торги.

Рынки АТР утром 28 ноября торгуются в «зеленой зоне». Японский Nikkei 225 обновляет свои шестилетние максимумы. Он уверенно прибавляет 1,18% на фоне слабеющей иены и позитивной статистики из США. Гонконгский Hang Seng растет на 0,63%, китайский Shanghai Composite — на 1,08%.

Нефть сорта Brent дорожает на 0,07%, торгуясь на уровне $111,39 за барр. Золото прибавляет в цене 0,14% — до $1239,68 за тройскую унцию.

Валютная пара EUR/USD теряет незначительные 0,03% и держится на уровне 1,3576. Рубль слабеет по отношению к доллару США до отметки в 33,18.

В отечественном корпоративном секторе стоить выделить несколько значимых событий. Так, отчетность за девять месяцев 2013 года по US GAAP представит Группа Черкизово. Результаты за тот же период объявит и НМТП. Определенный интерес вызовет совет директоров Русгидро, где будут обсуждаться приоритеты развития компании на следующий год.

Учитывая позитив на рынках АТР и дорожающую нефть, можно предположить, что российский фондовый рынок утром 28 ноября также откроется в «плюсе». Однако, скорее всего, начало сессии пройдет вблизи уровней вчерашнего закрытия: из-за отсутствия американских коллег игроки на отечественных площадках не будут проявлять существенной активности. Это не позволит российским индикаторам значительно вырасти.

Когда нервы инвесторов натянуты до предела, любой вброс сенсационной информации может коренным образом изменить расстановку сил на рынке. По сообщению авторитетного немецкого издания Sueddeutsche Zeitung, на декабрьском заседании ЕЦБ примет решение о запуске LTRO. Ссылки на источники отсутствуют, так что заинтересованным сторонам остается только догадываться, то ли это очередные слухи, то ли европейский регулятор действительно готов продолжить начатое в ноябре.

Условия LTRO выглядят такими же предсказуемыми и закономерными, как первый снег в декабре. Доступ к кредитам, выданным на срок 9-12 месяцев, получат лишь те банки, которые обязуются кредитовать промышленный сектор еврозоны. Действительно, зачем выдавать всем желающим без надежды, что деньги дойдут до реального сектора экономики, если можно ограничиться только теми, кому это интересно? Так ЕЦБ может убить сразу двух зайцев. Во-первых, данная мера позволит регулировать инфляцию при помощи ускорения оборота денег. Во-вторых, поспособствует повышению ВВП периферийных стран еврозоны при помощи роста объемов кредитования.

Неудачный опыт предыдущей программы способен привести к изменению ее сроков. Речь идет о краткосрочном кредитовании, эффективность которого проще оценить и, соответственно, подумать о расширении масштабов.

Нельзя не упомянуть и о необходимости поиска компромисса между Германией и Францией. Целевое LTRO способно на некоторое время сгладить противоречия между ведущими экономиками еврозоны. Если Парижу нужна инфляция ― он ее получит, а Берлин вполне может обойтись и без дополнительного стимулирования. Нерешенным остается вопрос с евро, для которого запуск программы сродни грому среди ясного неба.

Любопытной представляется реакция рынков на сообщение от Sueddeutsche Zeitung. Доходность двухлетних испанских облигаций упала до отметки 1,27%, минимальной с июля 2009 года, итальянские двухлетки также испытали на себе повышенный спрос, который привел к снижению доходности до 1,09%. Такой она последний раз была в марте текущего года.

Похоже, инвесторы рассчитывают, что часть денег, предоставленных в рамках LTRO, все-таки попадет на долговой рынок, хотя путь к нему будет для них тернистым.

Пока же евро подготовил снаряжение для скалолазанья и готов к покорению новых вершин. Ожидания замедления инфляции, наличие политических компромиссов внутри Германии и слабый индикатор потребительской уверенности США ― чем не поводы совершить восхождение?

Увы, но одного желания водрузить флаг еврозоны на пике недостаточно для реализации грандиозных планов. Разочаруй инвесторов европейская инфляция (прогноз: 0,8%, предыдущее значение: 0,7%), и вопрос с LTRO можно считать делом решенным. На этом предлагаю и сыграть. Релиз показателя, фактическое значение которого окажется хуже предварительной оценки, способен отбить у европейской валюты всякое желание взобраться на новую вершину. Тут главное почву под ногами не потерять. Угроза дефляции и ожидания дальнейшего ослабления денежно-кредитной политики ЕЦБ способны опустить пару EUR/USD к отметке 1,34.

По мнению аналитика ГК TeleTrade Михаила Поддубского, внедрение европейским регулятором стимулирующих мер любого рода на грядущем заседании окажет серьезное давление на котировки единой европейской валюты. Вопрос запуска очередного раунда LTRO давно обсуждался участниками рынка, и, несмотря на то, что большая часть европейских банков сейчас возвращает ранее взятые кредиты на баланс ЕЦБ, слухов о возможном запуске программы становится только больше. Стоит напомнить, что некоторое время назад по Bloomberg TV прошло сообщение о возможности переведения регулятором на отрицательную территорию ставки по депозитам, что тоже стоит иметь в виду. Любое смягчение политики в текущих условиях способно ударить по котировкам европейской валюты. Первоначальная цель при таком сценарии развития событий ― район $1,33.