Релиз данных по американской деловой активности в производственном секторе от ISM спровоцировал дальнейшее падение котировок драгоценных металлов. И если палладий спустя сутки практически восстановил понесенные в первый рабочий день декабря потери, то остальные активы сектора остаются вблизи многолетних минимумов.

Затяжное падение цен приводит к сокращению интереса к металлам. В то время как общий объем контрактов, торгуемых на CME, в ноябре вырос до 12,1 млн в сутки (+9% г/г), торговля базовыми и драгоценными металлами, наоборот, замедлилась до 379 тыс. контрактов в день (-9% г/г).

В условиях глобального «медвежьего» тренда яснее видны диспропорции сектора драгоценных металлов, обусловленные распределением ролей между его активами. Роль ведущего выполняет золото, а фундаментально сильные платиноиды в силу масштабов рынка вынуждены следовать за ним. Учитывая причины падения цен на золото, возникает неплохая возможность построения комбинированных стратегий, которые были бы наиболее эффективными в текущих условиях. Речь идет о взаимодействии движения капитала через ETF-фонды и котировок драгоценных металлов.

Источник: Bloomberg, расчеты Инвесткафе.

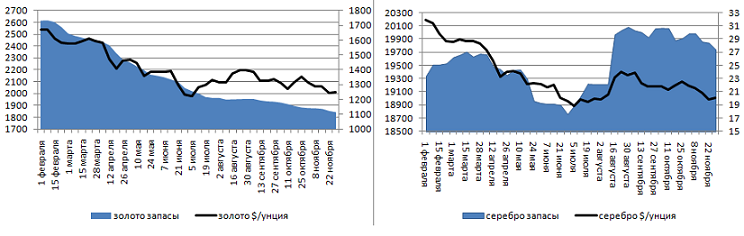

WGC называет сокращение запасов биржевых специализированных фондов главной причиной снижения цен на золото, что подтверждается графиком. Отток капитала из серебряных ETF на протяжении большей части года также тесно коррелировал с ценами на драгоценный металл. Исключением стал период с конца сентября по начало октября, когда штаблеры доказывали свою верность.

Источник: Bloomberg, расчеты Инвесткафе.

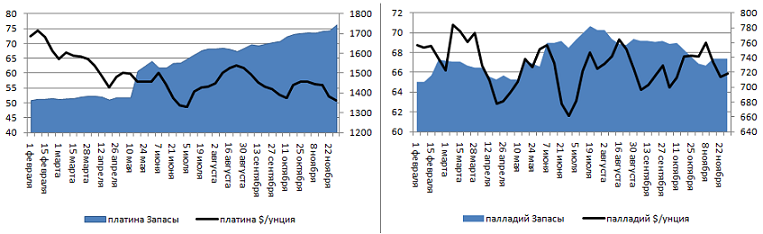

По платиноидам связь между ETF и конъюнктурой срочного рынка не настолько явная, но она все же есть. При этом августовское и октябрьское снижение запасов палладиевых биржевых фондов предвосхищало последующее падение цен на драгоценный металл. Важным моментом является нежелание инвесторов в физический актив избавляться от платины, несмотря на недавнее снижение цен. Фундаментальная сила металла очевидна, и в начале 2014 года она наверняка проявит себя.

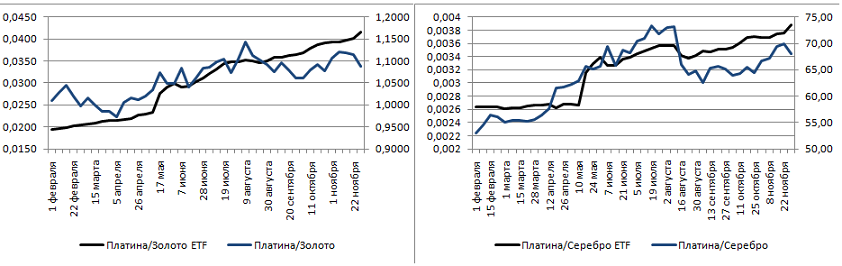

Если динамика движения капитала через ETF и изменения котировок металлов тесно взаимосвязаны, то есть возможность выявить фундаментально недооцененные активы сектора с точки зрения запасов биржевых фондов. Сразу отмечу, что по соотношению между золотом и серебром это сделать сложно, так как активы золотых ETF сокращались быстрее, а с ценами все происходило наоборот. По другим же коэффициентам возникают достаточно любопытные кривые.

Источник: Bloomberg, расчеты Инвесткафе.

Восходящий тренд по соотношениям запасов платиновых и золотых (серебряных) ETF явно отклонился от динамики коэффициентов platinum/gold и platinum/silver. Такое уже было в августе-сентябре, однако впоследствии все стало на свои места. Вполне вероятно, что история повторится, поэтому в условиях нисходящего тренда имеет смысл покупать платину против драгоценных металлов, характеризующихся высоким удельным весом инвестиционного спроса.

Источник: Bloomberg, расчеты Инвесткафе.

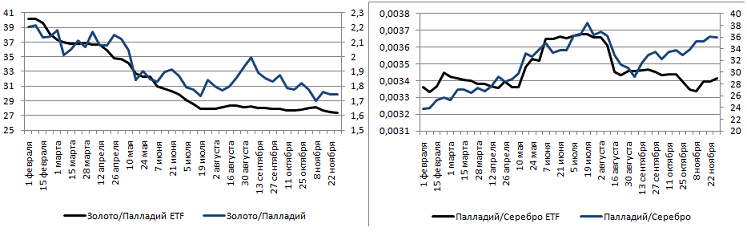

Практически то же самое можно сказать про соотношения золота и палладия, а вот пути коэффициента, характеризующего динамику запасов палладиевых и серебряных ETF, и palladium/silver уже начали приобретать общий ориентир после расхождения в конце октября ― начале ноября.

Таким образом, публикация сильных данных по рынку труда США, вероятнее всего, поддержит нисходящий тренд по драгоценным металлам и сделает актуальными стратегии покупки платины против золота с целью $140-160 за унцию или против серебра в виде роста коэффициента platinum/silver до отметки 72. Также интересной представляется покупка палладия против золота в надежде на сужение спреда до $420-450 за унцию. Слабая занятость создаст предпосылки для более поздней реализации данных стратегий.

По мнению аналитика ГК Forex Club Валерия Полховского, данные по индексу PMI промышленном секторе США шокировали участников мировых финансовых рынков, так как оказались на 2,1 процентного пункта выше медианы прогнозов и просигналили о гораздо более активном восстановлении сектора, чем предполагалось ранее. Среди экспертов активизируются дискуссии на тему возможного сокращения программы количественного смягчения уже в декабре. Соответственно, такие защитные инструменты, как золото, под давлением. С другой стороны, палладий и другие металлы, имеющее гораздо большее промышленное значения, падали не так сильно, в рамках внутридневной волатильности, и теперь быстро отыгрывают назад свои позиции.