АЛРОСА представила результаты по МСФО за девять месяцев 2015 года, отразив в отчетности рост чистой прибыли в 2,5 раза и двузначное увеличение выручки от продаж.

Прежде всего отмечу добычу компании, которая с января по сентябрь прибавила 16% г/г, составив немного меньше 30 млн карат. Это оказалось возможным благодаря хорошим производственным результатам на подземном руднике трубки Мир после реализации ряда мероприятий по стабилизации гидрогеологических условий, заметному увеличению объемов добыче на месторождении имени Ломоносова, а также продолжению эксплуатации запущенной в этом году трубки Ботуобинская. План алмазодобычи на весь 2015 год компания подтвердила на уровне 38 млн карат, что вполне реально, если отталкиваться от текущих результатов.

Несмотря на уверенный рост добычи, продажи алмазов в отчетном периоде упали сразу на 20% г/г, до 23,0 млн карат. Тем не менее выручка АЛРОСы увеличилась на 17%, до 172,5 млрд руб. На руку компании сыграл слабый рубль, который позволил нарастить доходы от продажи алмазов и бриллиантов. Свою позитивную роль сыграла прочая выручка, подросшая за год почти на 1 млрд руб. Напомню, что на долю экспорта на сегодняшний день приходится порядка 86% от всех продаж компании, а потому конъюнктура валютного рынка серьезно влияет на ее финансовые результаты.

Себестоимость продаж поднялась всего на 2%, до 73,58 млрд, что связано с увеличением отчислений на заработную плату (+23% г/г), повышенными затратами на НДПИ из-за девальвации рубля и увеличения объемов добычи (+71%), ростом расходов на топливо и энергию (+30%), а также с увеличением расходов на материалы из-за удорожания импортных запчастей (+22%). Это позволило валовой прибыли на треть превысить прошлогодний уровень вплотную подойти к психологически важной отметке 100 млрд.

Но и без этого результаты компании выглядят вполне убедительно. При отсутствии каких-либо серьезных изменений в динамике административных и коммерческих расходов операционная прибыль по итогам трех кварталов текущего года поднялась на 42,6%, до 74,5 млрд руб.

Финансовые статьи отчетности отметились ростом чистых расходов сразу на 5 млрд руб., однако снижение затрат по налогу на прибыль на 2,7 млрд руб. свело к минимуму негативный эффект. Чистая прибыль АЛРОСы за отчетный период выросла в 2,5 раза, до 32,2 млрд руб., а EBITDA поднялась больше чем на треть, достигнув 65,8 млрд руб.

Чистый долг компании, на 100% номинированный в американских долларах, за последние 12 месяцев увеличился на 30%, достигнув 183,4 млрд руб., что напрямую связано с валютными курсами. Однако не стоит придавать этим цифрам большое значение, ведь куда важнее снижение соотношения NetDebt/EBITDA за этот период с 1,7х до 1,6х. Это более чем комфортное значение, характеризующее способность компании погашать задолженность.

Хотя вице-президент компании Илья Рящин в ходе недавней телефонной конференции заявил, что в 2016 году нужно быть готовым к снижению добычи, если спрос на алмазы не вернется к обычным уровням, нужно понимать, что это временное явление и ситуация рано или поздно нормализуется. Мы стали свидетелями самого значительного падения спроса на алмазы ювелирного качества: по итогам 3-го квартала он упал примерно на 40%, что заставляет АЛРОСу постепенно снижать цены в долларах в течение всего года. Однако по сравнению с другими сырьевыми рынками падение долларовых цен на 15% выглядит просто погрешностью, а в пересчете цен в рубли ситуация не вызывает особого беспокойства.

АЛРОСА по-прежнему уверенно занимает первое место в мире по объемам добычи алмазов в каратах. Ее доля в мировой добыче порядка 25%. Кроме того, компания готова платить щедрые дивиденды на уровне 35% от чистой прибыли по МСФО. Наконец, бумаги АЛРОСы все еще недооценены рынком по мультипликатору EV/EBITDA, а значит прекрасно подходят в качестве долгосрочных вложений, особенно после серьезной коррекции котировок.

ОГК-2 раскрыла консолидированную отчетность по МСФО за девять месяцев 2015 года. Ее результаты вряд ли порадовали акционеров компании: выручка генкомпании снизилась на 3%, а чистая прибыль упала более чем наполовину.

Все операционные показатели ОГК-2 в отчетном периоде ухудшились. Выработка снизилась почти на 5%, до 46,7 млрд кВт/ч, что на фоне 3%-го падения цен на электроэнергию на рынке на сутки вперед (РСВ) в первой ценовой зоне привело к падению выручки от продаж электроэнергии до 54,8 млрд руб. (-5,6% г/г). Вместе с тем продажи мощности, благодаря вводу нового энергоблока на Череповецкой ГРЭС, принесли компании на 4,3% доходов больше, чем годом ранее, или 22,4 млрд руб.

Тем не менее выручка ОГК-2 с января по сентябрь в итоге оказалась на 3% ниже прошлогодних значений и едва удержалась выше 80 млрд руб. Помимо уже указанных факторов негативное влияние на нее оказало также сокращение объема производства на нерентабельном оборудовании.

Из-за ввода нового энергоблока Череповецкой ГРЭС, арендные платежи по которому за последний год выросли вдвое — с 1,9 млрд до 3,8 млрд руб. (кстати, в пользу Мосэнерго), вверх пошли и операционные расходы, которые составили 77,7 млрд руб., увеличившись на 1,9% г/г. Затраты могли бы оказаться еще выше, если бы не снижение расходов на топливо, имеющих наибольший удельный вес в структуре расходов, которые снизились на 2%, до 45,6 млрд руб., и практически компенсировали весь негативный эффект. Тем не менее повышение операционных расходов вкупе со снижением выручки неминуемо привело к падению операционной прибыли ОГК-2 более чем в два раза, до 3,1 млрд руб.

Некоторый позитив в невеселую картину отчетности внесли финансовые статьи. Так, чистый финансовый доход увеличился с 56 млн до 687 млн руб. Финансовые доходы при этом выросли более чем вдвое и превысили 2 млрд руб., в то время как расходы увеличились заметно скромнее — на 64%, до 1,3 млрд, из которых около 1 млрд пришлось на отрицательные курсовые разницы. Долг ОГК-2 вырос с 47,2 млрд до 50,6 млрд руб., однако благодаря эффекту капитализации процентов удалось удержать процентные платежи на прошлогодних уровнях.

Между тем чистая прибыль ОГК-2 с января по сентябрь сократилась вдвое, до 2,7 млрд руб., оказавшись ниже средних прогнозов рынка. EBITDA упала почти на 40% г/г, до 6,7 млрд руб.

Одним из приоритетов для компании на сегодняшний день остается масштабная инвестиционная программа по вводу мощностей в рамках ДПМ. Ее реализация обещала стать хорошим драйвером для роста котировок ОГК-2 в долгосрочной перспективе. Однако из запланированных в этом году к вводу 1 740 МВт мощности до сих пор запущен ни один объект. Более того, по большинству проектов компания подала заявки на перенос ввода на 2016-й, а значит и выгоды от ввода новых мощностей стоит ожидать не раньше, чем будут подведены его итоги.

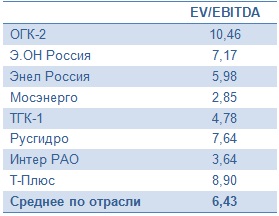

После выхода финансовой отчетности ОГК-2 сомнений в том, что ожидать от нее по итогам года выдающихся результатов не приходится, не осталось. Принимая во внимание с туманные перспективы компании на ближайшие месяцы, а также довольно серьезные проблемы с вводом мощностей в рамках ДПМ, лучше присмотреться к другим представителям российского энергетического сектора. Мультипликатор EV/EBITDA у ОГК-2 перешагнул через отметку 10х при среднем значении по сектору 6,4х, что автоматически исключает бумаги компании из списка привлекательных для инвестиций. Рекомендация по акциям ОГК-2 — «вне рынка».

В минувший вторник, 17 ноября, NordGold отчитался по МСФО за девять месяцев нынешнего года. В отчетном периоде международная золотодобывающая компания зафиксировала падение выручки на 10% с одновременным ростом чистой прибыли сразу на 39%.

Объем производства с января по сентябрь сократился на 5% г/г, оказавшись чуть выше 700 тыс. унций, что объясняется снижением добычи на руднике Taparko (Буркина-Фасо) ввиду плановых работ, а также нестабильной политической ситуацией в этой стране. При этом за 3-й квартал показал негативная динамика в производстве золота усилилась, что помимо уже указанной причины можно связать с крайне неблагоприятными погодными условиями в Западной Африке и остановкой золотодобывающих мощностей сразу на нескольких рудниках в связи с необходимостью провести техобслуживание.

В этой связи неудивительно, что выручка NordGold на фоне сокращения объемов реализации драгоценного металла и снижения мировых цен упала на 10% г/г и составила $865,3 млн. Средняя цена реализации с января по сентябрь снизилась до $1 182 за унцию, хотя еще год назад равнялась $1 290. Мировые цены на золото, которые с максимумов 2011 года упали почти в два раза, являются сейчас одним из главных вызовов для компании, однако пока что удается компенсировать это планомерным наращиванием объемов производства при одновременном сокращении затрат. Общие денежные затраты (ОДЗ) у NordGold составили за отчетный период $578 на унцию, благодаря чему компания по-прежнему находится в самом нижнем квартиле мировой кривой затрат. В 3-м квартале восемь из девяти рудников сгенерировали свободный денежный поток, что является результатом повышения операционной эффективности, а также осмотрительного подхода к капитальным вложениям.

На этом фоне EBITDA повысилась на 9% г/г, до $426,2 млн. Свою лепту в итоговый показатель помимо уже указанных факторов внесло укрепление валют тех стран, в которых работает NordGold, по отношению к доллару. Рентабельность по EBITDA вплотную приблизилось к отметке 50%, за год увеличившись сразу на 8,6 п.п. Что касается чистой прибыли, то она показала еще более впечатляющую динамику, прибавив сразу 39%, до $181 млн.

Чистый долг компании с января по сентябрь сократился на $54,0 млн, до $573,3 млн, при этом соотношение NetDebt/LTM EBITDA оценивается на уровне 1,1х, что значительно ниже предельного показателя по условиям кредитных договоров, равного 3,0х.

Если сравнить золотодобывающие компании по значению мультипликатора EV/EBITDA, видно, что бумаги NordGold по-прежнему серьезно недооценены по сравнению аналогами и имеют хороший долгосрочный потенциал роста. Низкая себестоимость производства и стабильные операционные показатели компании, которые в следующем году получат дополнительную поддержку после запуска рудника Bouly, позволяют надеяться на успешное завершение 2015 года и значительный прогресс в 2016-м.

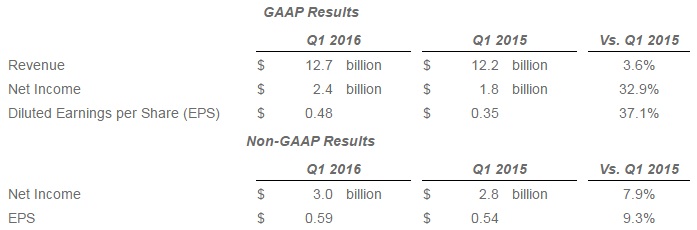

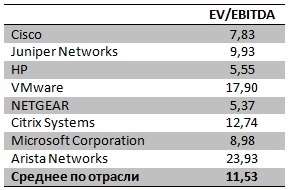

Американский производитель сетевого оборудования Cisco представил финансовые результаты за 1-й квартал 2016-го финансового года, которые я считаю весьма неплохими. И выручка, и чистая прибыль компании оказались выше прогнозов Уолл-стрит, показав дружный рост.

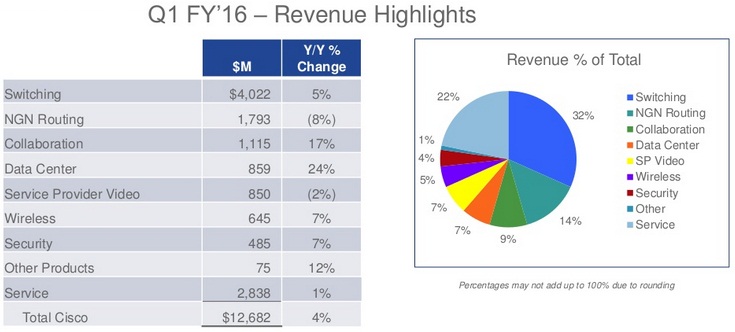

За три месяца, которые закончились 24 октября, американский сетевой гигант смог на 4% г/г увеличить продажи оборудования, объем которых в итоге совсем немного недотянул до $10 млрд. Положительная динамика оказалась возможной во многом благодаря росту выручки от реализации коммутаторов на 5%, до $4 млрд. При этом снижение продаж маршрутизаторов составило 8%, до $1,8 млрд, что наглядно продемонстрировало, как роутерный бизнес Cisco пострадал от планов телекоммуникационных операторов по расходованию своих средств. Правда, как нельзя кстати на помощь пришли успешные продажи решений для совместной работы, увеличившиеся на 17%, до $1,1 млрд. На этом фоне серверный бизнес за год повысил свой объем более чем на четверть, достигнув $860 млн.

Что касается рынка сервисов и услуг, то доход Cisco по этому направлению повысился на 1%, достигнув $2,8 млрд. Таким образом, общая выручка на 4% превысила прошлогодний результат, закрепившись на уровне $12,7 млрд и оказавшись выше рыночного консенсуса.

Чистая прибыль поднялась на треть по сравнению с аналогичным периодом прошлого года и составила $2,43 млрд, или $0,48 на акцию. Скорректированная прибыль на $0,3 превзошла средние прогнозы аналитиков и достигла $0,59.

Ложкой дегтя в бочке меда для акционеров Cisco стали разочаровывающие прогнозы компании на 2-й квартал текущего финансового года. Ожидание скорректированной прибыли в районе $0,3-0,5 на акцию при росте выручки максимум на 2% г/г вряд ли способно сильно обрадовать держателей акций Cisco. Их негативная реакция выразилась в обвале котировок более чем на 5% за одну сессию. Сейчас бумаги очень робко пытаются отыграть утраченные позиции.

Несмотря на весь негатив, Cisco советует не делать поспешных выводов и не избавляться от ее бумаг, уверяя, что бизнес вновь наберет былые обороты и вернется в хорошую форму уже в следующем квартале, а пессимистичный прогноз связан исключительно с сокращением объема заказов, вызванным макроэкономическими и валютными факторами. Отмечу, что, судя по значению мультипликатора EV/EBITDA, сейчас действительно самое время присмотреться к акциям Cisco, которые недооценены по сравнению с основными конкурентами и имеют неплохой потенциал роста.

Напомню, что бумаги Cisco представлены на Санкт-Петербургской бирже, кроме того, инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

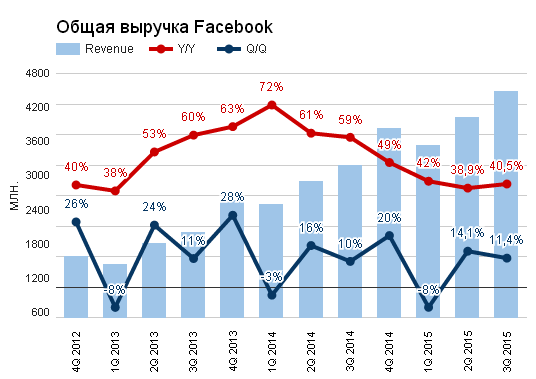

Судя по очередной отчетности, Facebook не просто растет — он ускоряется. Среднее количество активных пользователей в месяц (Monthly Active Users) за квартал увеличилось на 54 млн достигнув 1,545 млрд. Годовой темп роста базы стал самым высоким за последние шесть кварталов, причем второй квартал подряд он увеличивается с ускорением. Чтобы усилить это впечатление, добавлю следующее: Instagram перешагнул отметку 400 млн. WhatsApp достиг 900 млн и нацелен преодолеть 1 млрд в ближайшем квартале. Messenger использует более 700 млн ежемесячно. Если рассмотреть структуру роста, то лучшие результаты показал азиатский регион, обладающий наибольшим потенциалом. Интересно отметить, что даже сегмент US&Canada продемонстрировал самые высокие темпы за последние два года, хотя, к примеру, база Twitter в США не увеличивается уже третий квартал.

Рост базы не сопровождается снижением ее качества. На протяжении девяти месяцев текущего года квартал отношение активных пользователей в день к активным пользователям в месяц составляет 65%, таким образом, 1,007 млрд пользователей каждый день заходит на свою страницу Facebook. И очевидно, пока это цифра не достигнет 7 млрд Facebook не успокоится.

Источник: отчетность компании, графика Инвесткафе.

Финансовые результаты соцсети не менее сильные. Выручка составила $4,501 млрд, что значит рост, — внимание! — на 40,5% г/г. Этот результат приблизительно на $130 млн превзошел консенсус. Выручка без учета влияния курсовых разниц поднялась на 57% г/г. Если бы относительная стоимость доллара оставалась на уровне 3-го квартала 2014 года результат был бы на $340 млн больше. Рекламная выручка выросла на 45,4%. Рекламные доходы от мобильного сегмента составили $3,4 млрд (+73 % г/г), достигнув 78% от общих доходов от рекламы. Выручка увеличилась во всех регионах присутствия Facebook, что указывает на правильную стратегию в плане ставки на мобильную среду и эффективность рекламных компаний. Плюс приносят плоды монетизация Instagram. Не забываем, что в резерве остается WhatsApp.

Средний размер выручки, приходящийся на одного активного пользователя, составил $2,78 (+27% г/г). Если по данному параметру сравнивать Facebook с Twitter, то последний безнадежно отстает с показателем $1,6. Linkedin, к сожалению, не публикует соответствующей информации, но, по моим подсчетам, его средняя эффективность одного пользователя составляет $1,3.

Источник: отчетность компании, графика Инвесткафе.

Чистая прибыль по GAAP составила $896 млн (+11,2 % г/г). Прибыль на акцию (EPS) на базе GAAP оказалась равна $0,31 (+3,3% г/г), а non-GAAP EPS на $0,05 превысила консенсус, достигнув $0,57. Обычно я позитивно оцениваю ситуацию, когда темпы увеличения прибыли опережают рост выручки, так как это говорит об улучшении эффективности. Но это необходимо для компаний, достигших определенного потолка. Но, судя по отчетности, Facebook свой потолок пробил.

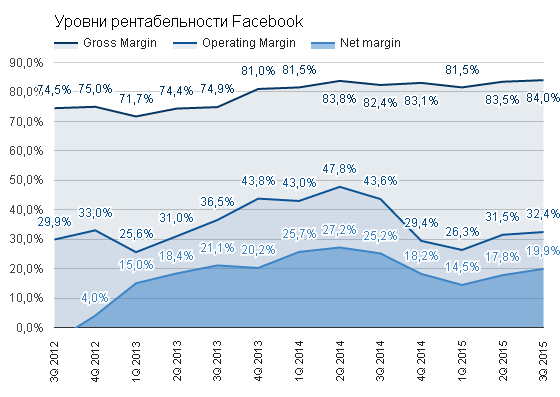

Рентабельность всех уровней улучшилась относительно прошлого квартала. Gross margin достигла своего максимума на уровне 84%. Operating margin составила 32,4% (+0,9%), а Net margin выросла до 19,9 % (+2,1%). При этом эффективная налоговая ставка по GAAP составила 37%, и это минимальное значение как минимум за два года.

Источник: отчетность компании, графика Инвесткафе.

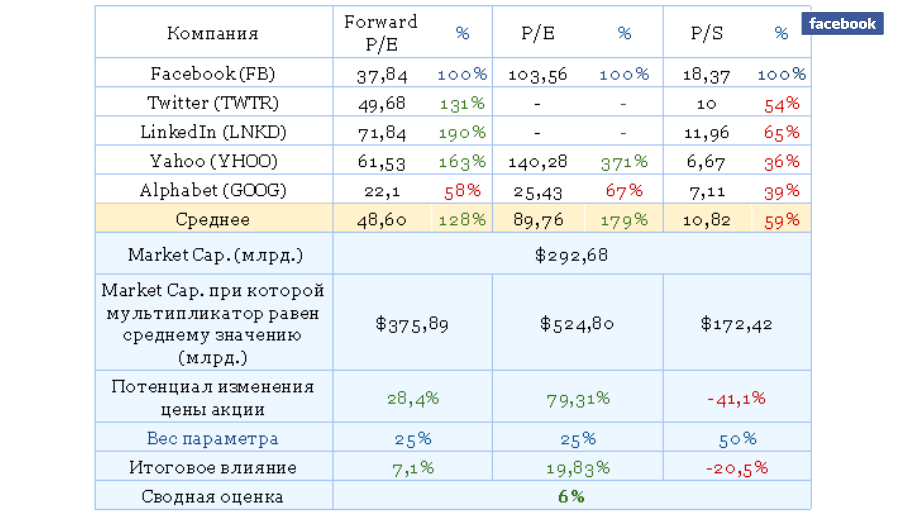

Отчетность Facebook обозначает новый уровень развития компании как в контексте расширения базы, так и в плане ее монетизации. Текущий анализ мультипликаторов эмитента сигнализирует о наличии дальнейшего потенциала роста.

Технический анализ свидетельствует о движении вдоль линии восходящей поддержки.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $103,94.

Долгосрочная рекомендация по бумагам Facebook — «держать» с позитивным прогнозом. Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Результаты Alphabet (Google inc.) за 3-й квартал на фоне масштабной программы обратного выкупа акций можно без преувеличения назвать сильными. Следует отметить, что эта отчетность стала последней общей для всех структурных подразделений Alphabet. С 4-го квартала компания будет публиковать дискретные финансовые результаты.

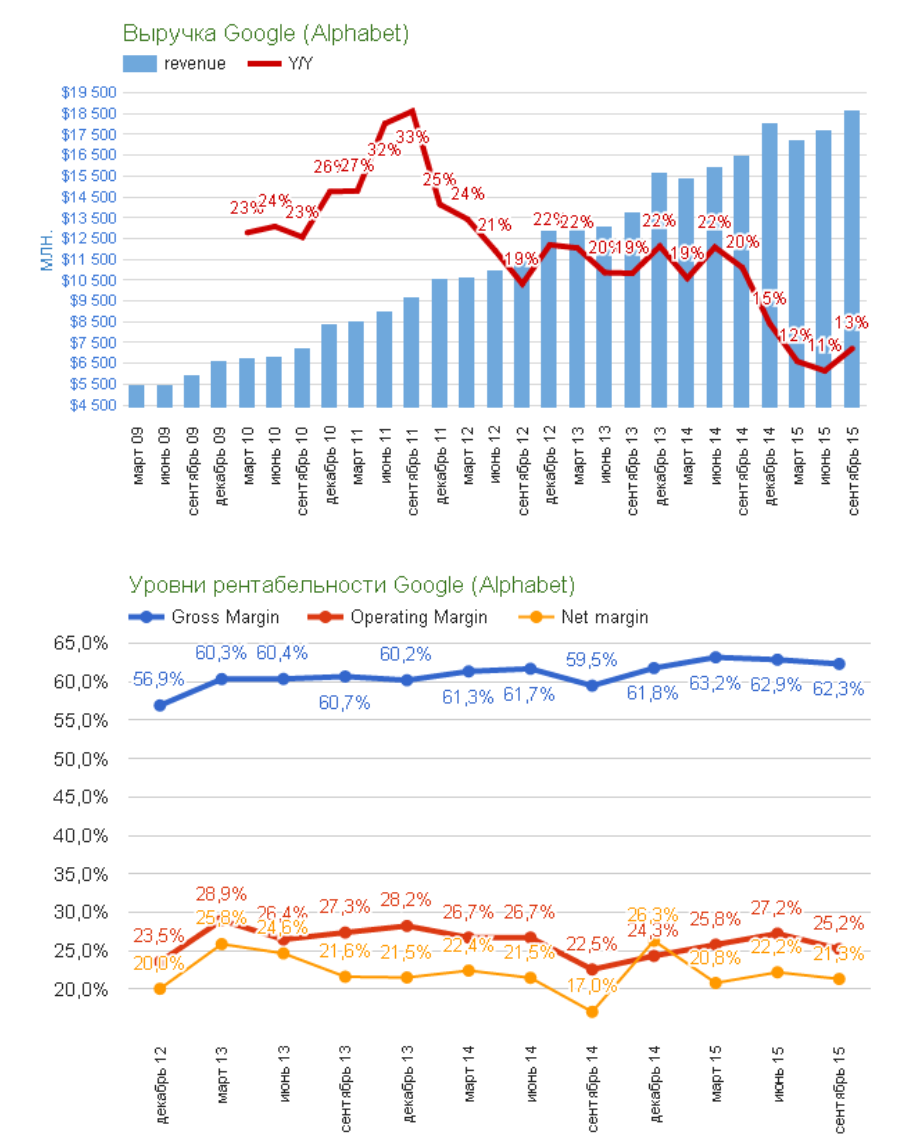

Выручка Alphabet выросла на 13% г/г, составив $18,675 млрд, и это лучший результат за последние три квартала. Чистая прибыль увеличилась на более ощутимые 45,3% г/г, достигнув $3,979 млрд Операционная прибыль компании составила $4,7 млрд (GAAP) и $6,1 млрд (non-GAAP). Показатель прибыли на одну акцию (non-GAAP) составил $7,35, что выше ожиданий аналитиков ($7,20). Операционные показатели за год существенно улучшились. Gross Margin составила 62,3% (в абсолютном выражении: +2,8%), Operating Margin оказалась на уровне 25,2% (+2,7%), а Net margin достигла 21,3 % (+4,3%).

Источник: отчетность компании, графика Инвесткафе.

Структура выручки за квартал изменилась несущественно: 70,1% генерирует рекламный веб-трафик на сайтах корпорации, 19,8% приносит реклама на сайтах-партнерах (Adsence), 10,1% формируют прочие подразделения, о которых мы больше узнаем в следующем отчете. Очень порадовала статистика платных кликов. Их суммарное количество увеличилось на 23%. Рост числа кликов исключительно на сайтах Google составил 35%, таким образом, нынешний отчетным период стал четвертым подряд кварталом роста показателя. Как следует из комментария CEO Google, основной прирост трафика пришелся на поиск с мобильных гаджетов, который в мировом масштабе уже превысил поисковый трафик со стационарных ПК. По данным statcounter.com, за год доля мобильных поисковых запросов выполненных с сайтов Google увеличилась с 92,2% до 94,12%. Разумеется, этим компания обязана успешному продвижению ОС Androd, доля которой выросла за год с 51,82% до 62,46%. Повышение числа кликов позволило компенсировать в выручке уменьшение средней стоимости клика на 11%, что отражает продолжение общей тенденции к удешевлению веб-рекламы. В целом YouTube и мобильная среда остаются ключевыми драйверами роста компании.

Суммарное сальдо по статье наличные средства и эквиваленты (total cash and equivalents) оказалось равно $72,767 млрд (+13%), что логично подвело к объявлению продолжения программы buy back. До конца 4-го квартала на ее реализацию направят $5,099 млрд. При сегодняшней цене это приблизительно 1,05% всех акций в свободном обращении. Примечательно, что данная сумма была получена путем извлечения квадратного корня из числа 26 (столько букв в английском алфавите). Замечу, что, если компания может позволить себе такие шутки, видимо, ее дела идут неплохо. Капитальные инвестиции составили $3,643 млрд (+1,6% г/г).

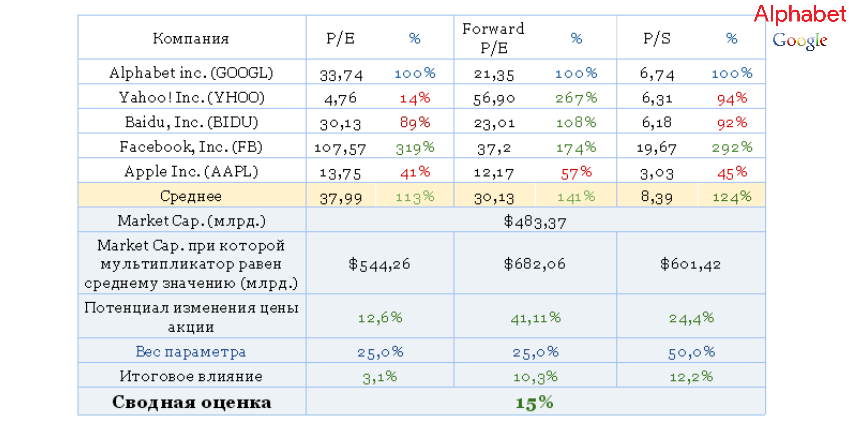

Сравнительный анализ мультипликаторов регистрирует потенциал к росу по всем выбранным направлениям анализа.

Технический анализ указывает на преодоление трехмесячного уровня сопротивления и движение цены вдоль всходящей линии долгосрочного сопротивления.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $702.

Отличные результаты, масштабная программа buy back и уверенный сравнительный потенциал роста не оставляют у меня сомнений в том, что единственно верной рекомендацией по бумагам Google будет «покупать» с долгосрочной целью $800 за акцию. Отмечу лишь, что сейчас в этих бумагах наблюдается определенная техническая фиксация прибыли, которая может продлиться до достижения ценой $675.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

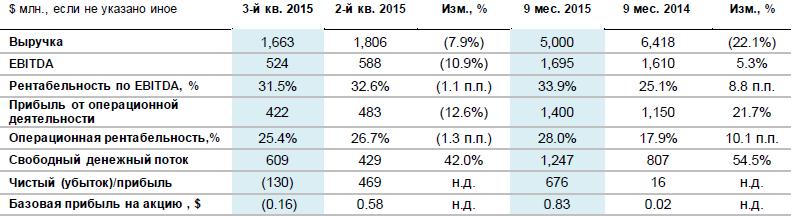

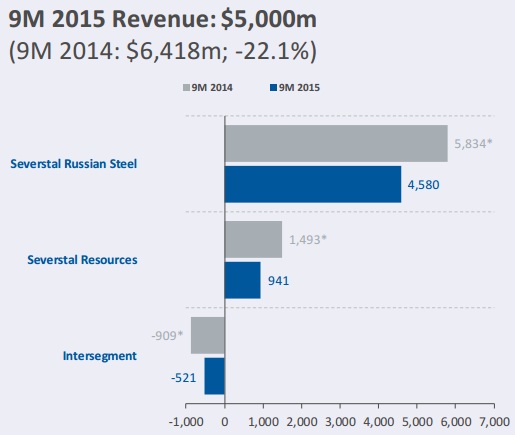

Северсталь представила финансовые результаты за 3-й квартал и девять месяцев текущего года. Показатели металлургического гиганта в целом оказались в рамках ожиданий и не преподнесли особых сюрпризов.

Выручка компании в 3-м квартале снизилась на 8%, до $1 663 млн, а за период с января по сентябрь упала на 22%, до $5 000 млн. Снижение цен реализации продукции негативно сказалось на долларовых доходах Северстали и в некоторой степени было компенсировано заметным увеличением объемов продаж в дивизионе Российская Сталь и Ресурс, которое было вызвано повышением потребления их продукции на внутреннем рынке. Так, объем продаж стальной продукции в дивизионе Российская Сталь поднялся на 13% кв/кв, превысив 3 млн тонн.

Доходы компании, номинированные в отечественной валюте, выглядят куда более позитивно: с января по сентябрь они выросли на 31%, вплотную подобравшись к 300 млрд руб. Здесь можно отметить и увеличившиеся продажи угля более чем на 9%, до 2 724 тыс. тонн на фоне 10%-го роста рублевых цен, и хорошие результаты продаж проката, которые на 28% превзошли показатели прошлого года и составили 165 млрд руб. Наконец, сегмент изделий конечного цикла нарастил продажи на 60% г/г, до 74 млрд руб. При этом чуть более трети всей выручки пришлось на экспорт.

В связи с тем, что большая часть производственных и административных затрат Северстали номинирована в российской валюте, ее девальвация позволила не только нивелировать негативный ценовой тренд, ограничив падение EBITDA в 3-м квартале уровнем в 10,9%, или $524 млн, но и удержать рентабельность по этому показателю практически на тех же значениях, что и три месяца назад. По итогам 3-го квартала она составила внушительные 31,5% и по-прежнему остается одной из самых высоких среди мировых сталелитейных компаний.

Объявленное ранее активное снижение уровня общего долга Северстали ограничивается тем, что большая его часть представлена в виде публично обращающихся долговых инструментов. Правда, в сентябре компания реализовала опцион put в отношении конвертируемых облигаций на два года ранее запланированного срока, сократив тело долга почти на $400 млн. Это позволило с июля по сентябрь снизить общий долг почти на 14%, до $2,5 млрд, а чистый долг удалось сократить на 38,8%, до $829 млн. Благодаря этому соотношение NetDebt/EBITDA снизилось с 0,6х до 0,4х и по-прежнему остается одним из самых низких значений среди мировых сталелитейных компаний.

Третий квартал принес Северстали убыток $130 млн, тогда как с апреля по июнь она сгенерировала $469 млн чистой прибыли. Во многом это связано с негативным влиянием курсовых разниц, которые перевалили за $500 млн. При благоприятном курсе можно было рассчитывать на $385 млн чистой прибыли. Зато по итогам девяти месяцев чистая прибыль увеличилась в 42 раза, что не может не впечатлить. Хотя это является лишь математическим следствием прошлогодних низких значений, однако от этого хуже на душе у акционеров не становится, и они вправе порадоваться красивым цифрам.

Правда, главным вопросом для них сейчас остается тщательное прогнозирование будущих показателей компании, которое очень важно для принятия инвестиционных решений. В этой связи стоит признать, что после продажи заокеанских активов Северсталь достаточно неплохо справляется с контролем своих операционных затрат, не забывая при этом радовать своих акционеров привлекательными дивидендами.

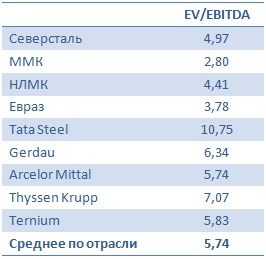

Однако бурное ралли котировок акций Северстали в течение последних двух лет оставляет потенциал к росту котировок лишь на скромные 15%, если исходить из сравнения аналогов отрасли по соотношению EV/EBITDA. В этой связи лучшим решением для инвесторов будет придержать уже купленные ранее бумаги, а желающим преумножить свой капитал лучше всего дождаться более привлекательных ценовых уровней.

В эту среду, 7 октября, Bloomberg сообщил о том, что АЛРОСА запускает новый проект в Анголе. Пакет российского алмазодобытчика в новом СП составит 30%, еще 30% достанутся Endiama Mining, также в проекте примет участие компания Polyus Gold. Оцениваемая мощность месторождения составляет 6,5 млн карат в год. При этом вложения в проект составят в среднем $250 млн при общем доходе 1 млрд руб.

Расширение производственных мощностей через совместные проекты (некий эффект экономии разработки месторождения), безусловно, расценивается как позитивный фактор для компании.

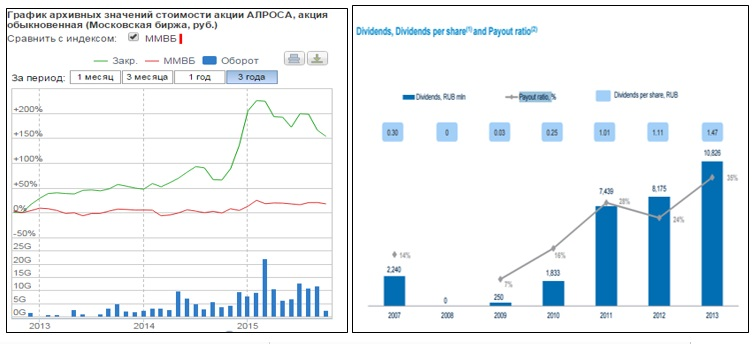

Давайте более детально рассмотрим деятельность АЛРОСы. Основное направление ее деятельности — это добыча алмазов. Все производственные мощности сосредоточены в России, преимущественно — в Якутии и в Архангельской области. Большая часть продукции идет на экспорт, и лишь около 11% продается на внутреннем рынке. Тем самым за счет текущей девальвации рубля компания значительно выиграла. В целом по разбивке объема производства компания занимает 28% в мире и конкурирует с такими гигантами, как De Beers (25%), Rio Tinto (11%).

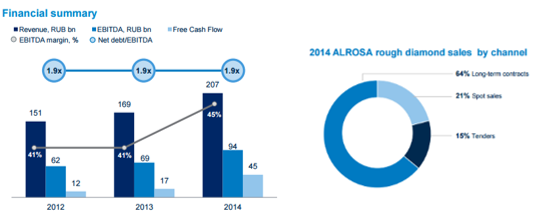

Динамика выручки АЛРОСы за последние три года положительна, выручка росла с темпами более 10% ежегодно. EBITDA также повышается, а в 2014-м благодаря девальвации она достигла 94 млрд руб. Рентабельность EBITDA за последний год составила 45%, что является хорошим показателем для отрасли. При этом в 1-м полугодии текущего года компания увеличила выручку на 26% г/г, до 131,9 млрд руб., EBITDA до 70,5 млрд руб., а рентабельность по ней — до 53%. Таким образом, можно предположить, что по итогам года выручка вырастет примерно на 25%, до 260 млрд руб., а EBITDA достигнет 140 млрд руб. Последние три года компания также демонстрирует положительные значение FCF, которое в прошлом году равнялось 44,8 млрд руб. Также замечу, что основная доля продаж обеспечена долгосрочными контрактами, а меньшая доля приходится на спотовые продажи. Это частично может служить хеджем от волатильного ценового рынка (см. график ниже).

Что касается себестоимости производства, то 53% затрат компания направляет на персонал и выплату налога на добычу полезных ископаемых. Расходы на персонал ежегодно индексируются по уровню инфляции, а пересмотренный НДПИ вступил в силу с 15 марта 2014-го. В плане долговой нагрузки АЛРОСа придерживается довольно консервативной и стабильной стратегии. На протяжении последних трех лет показатель NetDebt/EBIITDA остается на уровне 1,9x. Компания генерирует стабильные денежные потоки и не очень нуждается во внешнем финансировании. Около 90% долга АЛРОСы деноминировано в долларах остальное — в рублях, что в целом соответствует доле экспортной выручки, составляющей 89%, и обеспечивает страховку от валютных рисков.

Последние пять лет компания наращивает дивидендные выплаты, однако дивидендная доходность в среднем составляет 2%, что не очень высоко для отрасли.

Сравнительный анализ

Судя по выборке компаний, АЛРОСА торгуется с 9%-й премией к аналогам. Учитывая позитивную динамику результатов компании, высокую маржинальность и благотворное влияние девальвации рубля, я рекомендую держать ее акции.

На минувшей неделе АЛРОСА опубликовала отчетность по МСФО за 1-е полугодие. Крупнейшая в мире алмазодобывающая компания, на долю которой приходится 97% добычи этих минералов в России и около 25% во всем мире, продемонстрировала неплохие операционные и финансовые результаты.

Прежде всего нужно отметить впечатляющие производственные показатели компании, которые послужили хорошим фундаментом для итоговых показателей. За отчетный период группа на 13%, до 18 млн карат увеличила добычу. Такой результат обусловлен работами по трубке Севералмаз, где благодаря вводу в эксплуатацию модуля №2, заметно увеличилась алмазодобыча, по трубке Удачная, где отмечен рост объемов складских запасов руды с более высоким содержанием алмазов, по трубке Мир, где реализация комплекса мероприятий по снижению обводненности подземного рудника позволила увеличить добычу вдвое, а также трубке Ботуобинская, которая впервые после начала добычных работ в марте 2015 года добавила в общую копилку 481 тыс. карат алмазов.

Что касается внешней конъюнктуры, то отчетный период отметился снижением активности азиатского ювелирного рынка в связи с непростой макроэкономической ситуацией в регионе. Вместе с тем США, напротив, порадовали стабильным увеличением спроса на изделия из бриллиантов.

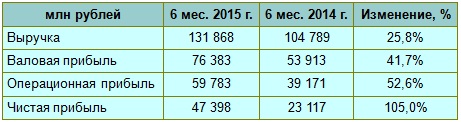

Выручка АЛРОСы повысилась в отчетном периоде на 26%, достигнув 131,9 млрд руб. Основным драйвером увеличения этого показателя стал рост дохода от продаж бриллиантов и алмазов на 28%, до 114 млрд руб., на фоне значительного ослабления рубля к доллару.

Несмотря на подскочившую на 9%, до 54,9 млрд руб., себестоимость продаж, валовая прибыль компании продемонстрировала существенный рост в 42%, до 76,4 млрд руб., потянув за собой и операционную прибыль, которая поднялась более чем на 50% и достигла 59,8 млрд руб.

Снижение убытка АЛРОСы от курсовых разниц и рост EBITDA сразу на 49%, до 70,5 млрд руб., обусловили двукратное увеличение чистой прибыли — с 23,1 млрд руб. январе-июне прошлого года до 47,4 млрд руб. в том же периоде нынешнего.

Капитальные вложения компании уменьшились на 4%, составив 15,6 млрд руб., вследствие снижения инвестиций в наращивание добывающих мощностей. При этом чистый денежный поток достиг 35,4 млрд руб., превысив прошлогодний результат на 72%, благодаря увеличению операционных доходов.

За январь-июнь текущего года компания погасила коммерческие облигации на сумму 10 млрд руб., что снизило общий долг группы до $3,3 млрд. При этом были созданы источники ликвидности для погашения рублевых облигаций во второй половине года. В итоге чистый долг АЛРОСы сократился на 20%, до 140,8 млрд руб., а соотношение чистый долг/EBITDA приблизилось к более чем комфортному значению 1х.

Президент компании Андрей Жарков заявил, что до конца текущего года активность рынка усилится, и это позволит сохранить и нарастить положительную динамику. Полугодовые финансовые результаты АЛРОСы оправдали ожидания аналитиков: все показатели зафиксировали неплохой прирост. При этом на фоне ослабления рубля в дальнейшем вполне можно ожидать опережающее повышение выручки по сравнению с затратами, а также рекордную чистую прибыль.

Тем не менее при всех имеющихся перспективах роста финансовых показателей предлагать активно покупать акции алмазодобытчика после их трехкратного роста за последние три года не приходится. Наиболее подходящей рекомендацией для инвесторов на данный момент мне видится рекомендация «держать»: сравнение компании по мультипликатору EV/EBITDA прекрасно доказывает справедливость рыночной оценки.

По данным Data Insight, за первые шесть месяцев нынешнего года оборот интернет-торговли на российском рынке увеличился на 28%, достигнув 305 млрд руб. Отмечу, что в этот отчет не включена информация о продаже цифровых товаров, покупках и бронировании туров и тому подобном. Рост количества покупок за полгода составил 8%, до 73 млн. На этот раз причиной подъема в онлайн-торговле стало ослабление рубля и увеличение среднего чека на 19%, до 4,2 тыс. руб. Дополнительным подтверждением этой тенденции служит повышение числа заказов во 2-м квартале на 4%, минимальное за последние пять лет.

В первые месяцы 2015 года российских покупателей привлекала низкая цена товаров, ввезенных еще до девальвации рубля. Желая как можно быстрее и выгоднее вложить оставшиеся средства, люди активно приобретали товары длительного пользования. Впоследствии из-за непростой экономической ситуации влияние данных факторов ослабевало и количество заказов снижалось. Однако, несмотря ни на что, онлайн-коммерция все же выигрывает у офлайн-розницы, ведь основным ориентиром для покупателей по-прежнему остаются наиболее выгодные ценовые предложения, которые проще встретить именно в интернет-магазинах.

Но даже в онлайн-продажах не все могут похвастаться увеличением числа покупателей. Например, интернет-ритейлеры одежды и обуви потеряли в 1-м полугодии около 10% посетителей по сравнению с аналогичным периодом прошлого года. Однако некоторые крупные игроки смогли в ряде случаем похвастаться даже двукратным ростом конверсии. Так, один из крупнейших в России онлайн-продавцов Lamoda с января по июнь увеличил свой оборот вдвое, до 3,21 млрд руб., продемонстрировав валовую рентабельность выше 40%.

Похвастаться внушительным приростом онлайн-продаж может и М.Видео, которое, опередив средние темпы роста по рынку, увеличило оборот почти на 30%, до 8,3 млрд руб. Схожей тенденцией отметился и Ozon.ru, выручка которого за 1-е полугодие поднялась на внушительные 38%. Больше всех отличилась Евросеть, нарастившая продажи на 50%, что сама компания объясняет переходом к ней части покупателей от других разорившихся онлайн-игроков.

На сегодняшний день в сфере интернет-торговли разгорается нешуточная борьба за покупателя, о чем говорят многочисленные промоакции, предложения товаров по сниженным ценам и другие ухищрения участников рынка. Привычным инструментом в ценовых войнах выступает бытовая техника и электроника, но наиболее острую конкуренцию можно наблюдать в сегменте оргтехники и мобильных устройств.

Российским интернет-ритейлерам приходится соревноваться за клиента и с зарубежными конкурентами. Несмотря на спад активности покупателей из-за ослабления рубля, динамика продаж на внутреннем рынке отстает от иностранных показателей как по количеству покупок, так и в денежном выражении. Наши соотечественники за много лет привыкли к интернет-площадкам Aliexpress, eBay и другим, что даже дорогой доллар не мешает увеличиваться числу покупателей. По итогам 2014 года на зарубежных онлайн-площадках делался каждый четвертый заказ, а за первые шесть месяцев текущего года этот показатель стал еще выше.

Все очевиднее возвращение спроса на российском рынке электроники и бытовой техники и одновременно из-за некоторого укрепления рубля с начала года несколько снизились цены. Однако вряд ли стоит ожидать их возвращения на докризисный уровень в ближайшее время.

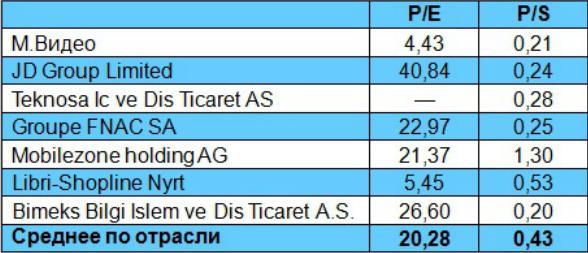

Из бумаг российских ритейлеров, торгующихся на бирже, есть смысл обратить внимание на акции М.Видео. До выхода финансовых показателей за 1-е полугодие 2015 года ориентироваться приходится на результаты 2014 года. Сравнительный анализ финансовых мультипликаторов P/E и P/S М.Видео с показателями отечественных и иностранных аналогов свидетельствует о привлекательности его бумаг для покупки с потенциалом роста более 100%.