Даже при всей насыщенности экономического календаря на неделе к 25 июля пропустить релиз данных по потребительским ценам в США за июнь не представляется возможным. Низкая волатильность на Forex уменьшает вероятность резких изменений котировок, однако индикатор крайне важен, и прежде всего для прояснения позиции ФРС и прогнозирования среднесрочных перспектив основной валютной пары. Можно, конечно, сделать скидку на то обстоятельство, что Федеральный резерв в первую очередь ориентируется на PCE, однако синхронная динамика данного показателя и CPI позволяет сделать выводы, которые наверняка будут интересны инвесторам.

Для того чтобы понять значимость намеченной на 22 июля публикации, достаточно вспомнить реакцию британского фунта на релиз данных по потребительским ценам в Соединенном Королевстве за июнь: ускорение индикатора до 1,9% против прогноза 1,6% г/г привело к взлету GBP/USD более чем на фигуру. С учетом динамики цен на нефть в предыдущем месяце и территориального характера инфляции можно предположить, что и американский CPI не разочарует.

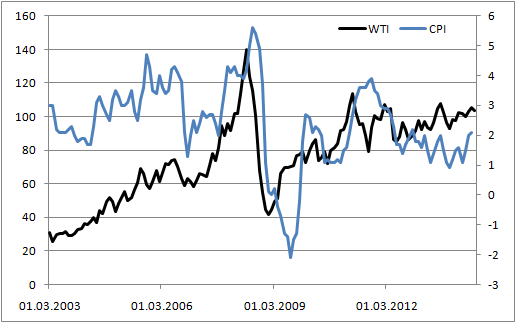

Динамика котировок WTI ($/баррель) и CPI США (%) в 2003-2014 годах

Источник: Trading Economics, Reuters.

Черное золото действительно играет ключевую роль в изменении потребительских цен. Его влияние проявляется прежде всего через себестоимость товаров и цену производителей. В этом отношении июньское ралли WTI — своеобразный сигнал о том, что ниже отметки 2,1% г/г, соответствующей прогнозам экспертов, CPI вряд ли упадет, а вот ускориться индикатор вполне способен. Косвенным подтверждением является неожиданный рост потребительских цен в Канаде до 2,4%.

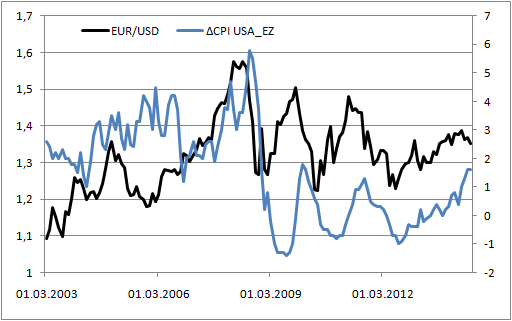

Продолжение ралли американского CPI по аналогии с британским рынок может интерпретировать в пользу скорого повышения ставки по федеральным фондам, что станет важным драйвером роста доллара США. Вместе с тем корреляция EUR/USD и дифференциала американского и европейского индикаторов свидетельствует о том, что основным бенефициаром роста цен в Штатах станет именно евро.

Источник: Trading Economics.

Полагаю, что ключевую роль в данном процессе сыграет покупательная способность двух валют и реальная доходность активов долгового рынка. Какие выводы можно сделать с учетом выявленных взаимосвязей? Рынок нефти после деэскалации геополитических конфликтов вернется к своей «медвежьей» сущности, что приведет к замедлению американского CPI. В то же время европейский индикатор будет расти благодаря целевому LTRO и росту объемов кредитования. В результате долгосрочные перспективы EUR/USD особого энтузиазма не вызывают. Однако от геополитической напряженности так быстро не избавишься, а снижение американских запасов жидких углеводородов, свидетельствующее о росте спроса, позволит техасской нефти побороться за место под солнцем. Устойчивость WTI — ключ к высокой инфляции в Штатах. Динамика же потребительских цен в еврозоне до сентября вряд ли кардинально изменится, что создает предпосылки для стабилизации региональной валюты.

Единственный нюанс. Диапазон может быть смещен в южном направлении. «Быки» по доллару серьезно нацелены на тест поддержки на 1,35, и релиз данных по американскому CPI за июнь способен стать для них красной тряпкой. Полагаю, что прорыв нижней границы торгового канала 1,35-1,37 изменит диапазон по EUR/USD на 1,34-1,36, хотя позиции евро по-прежнему будут выглядеть устойчиво. При таком сценарии развития событий оптимальной стратегией станут продажи на росте к 1,36 или покупки на падении к 1,34.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, среднесрочная поддержка в зоне 1.3470-1.35 долл. пока представляется достаточно серьезной, и для ее преодоления необходим существенный новостной фон. Индекс доллара в последние дни подошел к пятимесячным максимумам 80.60-80.70 б.п., и преодолеть их пока не получается. Если сегодня никаких сюрпризов от статистики мы не увидим, вероятно локальное ослабление позиций американской валюты.

Рост геополитической напряженности, давление со стороны RBA и низкая инфляция будут способствовать падению AUD/USD в направлении 0,92

После сообщений о введении секторальных санкций Запада против России и катастрофе авиалайнера над территорией Украины процесс бегства от риска не заставил себя ждать: S&P500 скорректировался до минимальной отметки за последние три недели, а индекс страха VIX нарисовал новый пик со второй половины апреля. Рискованные активы попали под серьезное давление, и австралийский доллар не стал исключением: пара AUD/USD сумела протестировать важную поддержку на 0,935. Первая атака оказалась неудачной, но «медведи» не собираются останавливаться.

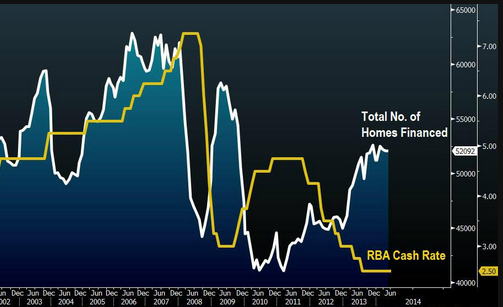

В первой половине года «оззи» чувствовал себя достаточно уверенно, черпая силы в высоком спросе нерезидентов на суверенные активы и игнорируя динамику товарного рынка, а также недавние проблемы в области внешней торговли. Ралли AUD/USD было возможно благодаря слабости гринбека, однако как только американская валюта стала укрепляться, рынок сразу же вернулся к своим фундаментальным основам. Реалии таковы, что существенное падение инвестиций в горнодобывающую промышленность Австралии в 1-м квартале, высокий по историческим меркам особенно с учетом динамики сырьевого рынка курс «оззи» и нежелание RBA изменять процентные ставки, по крайней мере в течение ближайших 12 месяцев, рисуют «медвежью» картину по AUD/USD.

Ранее спекулянты активно продвигали идею возможного повышения cash rate, основанную на высокой инфляции в январе-марте и динамике ипотечных кредитов. Действительно, низкие процентные ставки способствуют росту объемов кредитования в сфере недвижимости, однако до показателей, достигнутых в 2006-2007-м и в 2009 годах, Зеленому континенту еще далеко.

Источник: Bloomberg.

Любопытно, что Резервный банк постоянно обращает внимание на стабильность процентных ставок, сбивая таким образом спекулятивные ожидания по поводу их возможного повышения. Центробанк понимает, что сила «австралийца» заключается в высокой доходности суверенных активов, как магнитом притягивающей нерезидентов на долговой рынок, поэтому одними вербальными интервенциями в отношении курса национальной денежной единицы сыт не будешь. Особенно ярко проявилась реакция рынка во время выступления Гленна Стивенса 3 июля: падение котировок AUD/USD сопровождалось пике спекулятивных ожиданий по cash rate.

Источник: Bloomberg.

Проблемы Австралии следует связывать с состоянием дел в горнодобывающей отрасли, где падение цен на сырьевом рынке сокращает поступление валютной выручки и снижает объем инвестиций, и с динамикой внешней торговли. В декабре-марте торговый баланс откровенно радовал, выйдя в профицит, чего не случалось с 2011 года, однако начиная с апреля все вернулось на круги своя. Показатель перестал ощущать последствия девальвации «оззи», проведенной во второй половине 2013 года, а укрепление национальной валюты, удерживающей вторую позицию среди G10, позволяет прогнозировать перманентное нахождение внешней торговли в минусе. Нужно ли это экспортерам и RBA? Сильно сомневаюсь. Отсюда и давление со стороны регулятора, удивленного низким курсом доллара США и устойчивостью товарных валют.

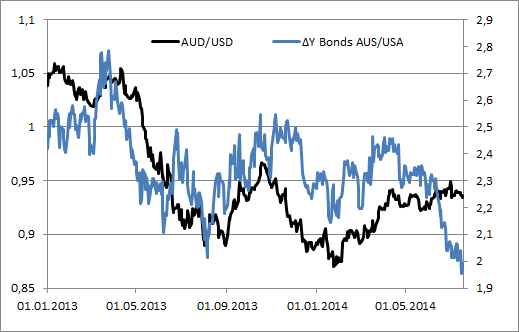

При этом «австралиец» постепенно лишается поддержки со стороны carry трейдеров, ведь пара AUD/USD в последнее время стала выглядеть явно переоцененной.

Источник: Bloomberg.

На неделе к 25 июля «оззи» ожидает испытание огнем в виде очередного спича Гленна Стивенса и эскалации геополитической обстановки в мире. Если еще и инфляция за 2-й квартал, релиз которой намечен на 23-е, продемонстрирует признаки замедления, что окончательно избавит от иллюзий по поводу роста cash rate, то пара AUD/USD получит все основания для продолжения пике в направлении 0,92. Рекомендую удерживать шорты, наращивая их на росте.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, среднесрочные настроения по австралийцу скорее негативные. Действительно, множество факторов риска для австралийской экономики в целом и позиций национальной валюты существует на данный момент. Цель на отметке 0.92 долл. представляется вполне достижимой, а, в случае ее преодоления, откроется дорога к минимумам прошлого года.

Заседания ведущих мировых центробанков неизменно оказываются в фокусе внимания биржевых игроков. В настоящее время рынок готовится к тому, что самые влиятельные ЦБ мира начнут постепенно повышать ставки, уже несколько лет находящиеся на рекордно низких отметках.

Как повлияют эти ожидания и последующие за ними решения регуляторов на движения фондовых индексов? Какие действия в связи с этим будут совершать крупные инвесторы? Какую стратегию выбрать рядовому биржевому игроку? Как сыграть на усилении волатильности на валютном рынке и на фондовых площадках в целом? Обо всем этом на вебинаре Инвесткафе (дату надо уточнить).

Спикер от независимого аналитического агентства Инвесткафе Тимур Нигматуллин в своем выступлении ответит на следующие вопросы:

1. Что является конечной целью монетарной политики ЦБ: инфляция, заданный курс рубля или стимулирование экономического роста?

2. Что нас ждет в конце года, когда США завершат процесс сворачивания своих эмиссионных программ, — укрепление или ослабление рубля?

3. Выгодно ли сейчас инвестировать во вклады, ожидая снижения инфляции?

Аналитик ГК TeleTrade Михаил Поддубский осветит основные сценарии изменения монетарного курса ведущих центробанков, расскажет, как подготовиться к изменению рыночной ситуации и предложит активы, которые в складывающихся условиях позволят заработать среднесрочным трейдерам.

Кроме возможности узнать самые актуальные сведения от наших спикеров, посетители вебинара получают уникальный шанс получить ответы экспертов на любые вопросы по фондовому рынку. Мы знаем, как превратить информацию в реальный доход! Присоединяйтесь к нам и зарабатывайте!

Для участия в вебинаре с устройства на Android или iOS скачайте приложение MVR Mobile и введите код гостевого входа 6495168858

Участники вебинара:

Тимур Нигматуллин

аналитик Инвесткафе

Михаил Поддубский

аналитик ГК TeleTrade

Вебинар пройдет 24 июля 2014 г. в 16:00

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

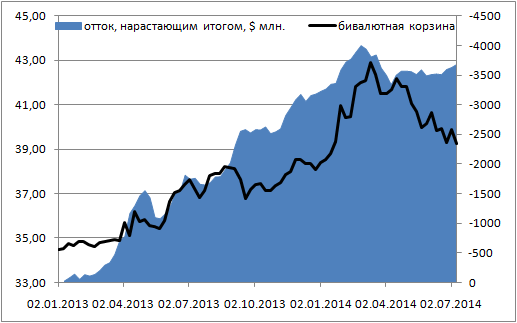

Минувшую неделю российская валюта завершила небольшим снижением против доллара США и евро, хотя в течение пятидневки были зафиксированы июльские минимумы по USD/RUB и EUR/RUB. Это было обусловлено ростом доходности долговых инструментов, делающим их привлекательными для carry trade , и слухами о пересмотре прогнозов Минэкономразвития по ВВП. Тем не менее слабая нефть, отток капитала из ориентированных на РФ фондов и риск возвращения на авансцену геополитического фактора не позволил «деревянному» расправить крылья.

К основным факторам поддержки рубля следует отнести налоговый период, старт которого намечен на 15 июля, активизацию игроков на разнице, рост доллара против евро, коррекцию фондовых индексов США, а также выход в свет сильных данных по промышленному производству и розничной торговле. В качестве негатива выступят эскалация конфликта на Украине, введение дополнительных экономических санкций, дивидендные выплаты, дальнейшее падение котировок Brent и разочаровывающая макроэкономическая статистика.

Во второй половине июля российские компании заплатят около 433 млрд руб. ($12,7 млрд) в виде налогов, а укрепление EUR/USD на международной арене поспособствует росту продаж валютной выручки и окажет поддержку рублю. В этой связи следует обратить внимание на релизы цифр по розничной торговле США и немецкому Ifo, а также на выступления Марио Драги и Джанет Йеллен. На мой взгляд, серьезных изменений в основной валютной паре пока ожидать не приходиться, поэтому фактор роста объемов продаж экспортной выручки выглядит номинальным. Другое дело carry-трейдеры. Уменьшение вероятности смягчения денежно-кредитной политики Банком России после публикации данных по инфляции за июнь привело к росту доходности инструментов долгового рынка. По десятилетним бондам показатель вплотную подошел к отметке 8,6%, максимальной со второй декады июня, что на фоне дешевой ликвидности от BoJ, ФРС и ЕЦБ способствует росту интереса к российской валюте. В результате отток капитала из традиционных и ETF-фондов, достигший за три недели, к 9 июля, $172 млн, может смениться притоком. С точки зрения данного показателя рубль выглядит переоцененным.

Источник: EPFR Global.

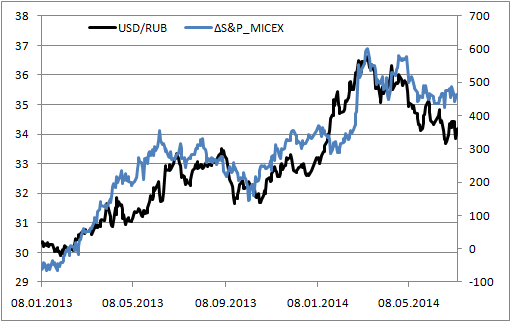

Неожиданная поддержка для рубля может прийти со стороны фондовых площадок США. Коррекция S&P500 в связи с негативной отчетностью американских компаний приведет к сокращению дифференциала фондовых индексов и придаст оптимизма «медведям» по USD/RUB.

Источник: Bloomberg.

С точки зрения долгосрочных перспектив повышение Минэкономразвития оценок роста ВВП удерживает рубль на плаву. По мнению Андрея Клепача, рост показателя во 2-м квартале составит 1,2% после 0,9% в январе-марте, а по итогам года превысит ранее намечавшиеся 0,5%, что будет связано с улучшением ситуации в сфере промышленного производства. В мае индикатор подрос на 2,8% после 2,4% г/г в апреле при разочаровывающей динамике в 1-м квартале. Прогнозы по рублю и по нефти на конец года будут повышены. Сейчас они составляют 35,5 руб. за доллар и $104 за баррель. Вместе с тем спад розничных продаж и замедление динамики реальной заработной платы позволяют выдавать пессимистичные оценки объемам потребления. На мой взгляд, важным моментом являют нотки позитива, которых ранее не было слышно.

В целом ситуацию с рублем можно назвать умеренно негативной. Введение секторальных санкций замедлит российскую экономику на 0,2-0,3%, рост геополитической напряженности на Украине будет оказывать давление на рубль, который выглядит немного переоцененным с точки зрения долгового рынка, динамики капитала фондов, ориентированных на РФ, и постепенно лишается поддержки со стороны дорогой нефти. В этой связи я повышаю границы 1-1,5-месячного коридора по USD/RUB до 33,3-35,3 и расширяю его для EUR/RUB до 45-48.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, факторов риска для позиций российского рубля предостаточно. Высокие цены на нефть, геополитическая напряженность, ожидания снижения процетной ставки ЦБ РФ и возможная коррекция за океаном не позволяют рассматривать вложения в рубль в среднесрочной перспективе. Цель в район отметки 35 рублей за доллар вполне реальна на горизонте нескольких недель.

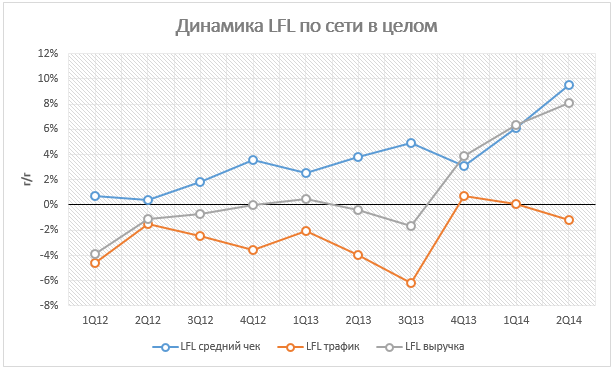

X5 Retail Group опубликовала операционные результаты за 2-й квартал и 1-е полугодие, но порадовать инвесторов компании этим вряд ли удастся. Несмотря на высокие темпы повышения выручки, отчетность оказалась достаточно слабой.

Темпы роста выручки во 2-м квартале ускорились до 16,6% г/г, благодаря этому показатель за полугодие значительно превысил прогноз менеджмента, предполагавший, что выручка по итогам года поднимется на 10-12% г/г. Ее реальный рост составил за шесть месяцев текущего года 15,3% г/г, или 299 млрд руб. На первый взгляд, это позитивный фактор, но для объективного понимания всей картины стоит подробнее исследовать причины этого роста.

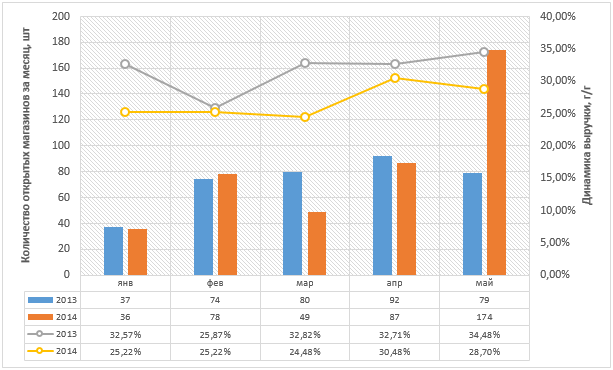

Конечно, главными драйверами здесь стали увеличение общего количества магазинов сети, на 748 г/г и расширение торговых площадей на 12,1%. Впрочем, эти обстоятельства учитывались еще при составлении прогноза, поэтому я считаю более важным обратить внимание на другие факторы повышения выручки.

Источник: данные компании, инфографика Инвесткафе.

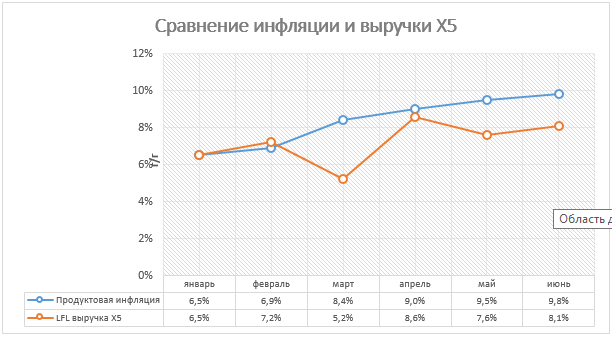

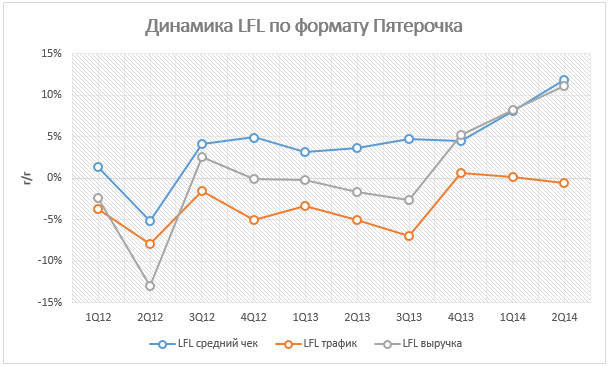

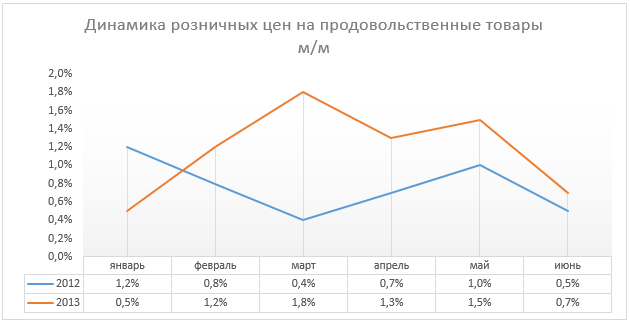

Как и у прочих российских ритейлеров, выручка X5 в истекшем периоде поднималась за счет ускорения инфляции: все компании сектора были вынуждены повышать цены для конечных потребителей в связи с увеличением себестоимости товаров. Причем, на мой взгляд, у X5 это стало единственной причиной столь значительного роста оборота за 1-е полугодие. По данным Росстата, индекс цен на продовольственные товары за январь-июнь 2014 года увеличился на 8,4% г/г. При этом средний чек сети вырос лишь на 6,5% г/г, а аналогичный LFL-показатель — на 7,8% г/г. Благодаря этому LFL-выручка смогла подняться на 7,2% г/г, несмотря на возобновившийся отток покупателей, о котором свидетельствует снижение LFL-трафика на 0,6% г/г.

Источник: данные компании и Росстата, инфографика Инвесткафе.

Если скорректировать показатель роста выручки на инфляцию, становится очевидно, что тенденция на самом деле не столь позитивна и фактически у компании наблюдается снижение сопоставимой выручки. Это означает, что, несмотря на все усилия менеджмента Х5 по увеличению привлекательности магазинов сети, покупатели отдают предпочтения другим ритейлерам.

Источник: данные компании, инфографика Инвесткафе.

Впрочем, я оцениваю перспективы X5 как вполне успешные и полагаю, что возможное снижение котировок расписок компании на фоне опубликованных результатов будет носить краткосрочный характер. Основным драйвером роста капитализации ритейлера в среднесрочной перспективе должна стать реконцепция магазинов, позитивный эффект от которого вновь подтвердился операционными результатами. На данный момент глобальные изменения произошли лишь в небольшом количестве магазинов Пятерочка, но это уже благотворно сказалось на их показателях. За 1-е полугодие LFL-средний чек торговых точек данного формата увеличился на 10% г/г. Это стало лучшим показателем по сети в целом, так что успешность преобразований налицо. Если компания и дальше будет столь же эффективно реализовывать программу обновления магазинов, я ожидаю существенного улучшения операционных показателей, а также закономерного повышения инвестиционной привлекательности расписок эмитента.

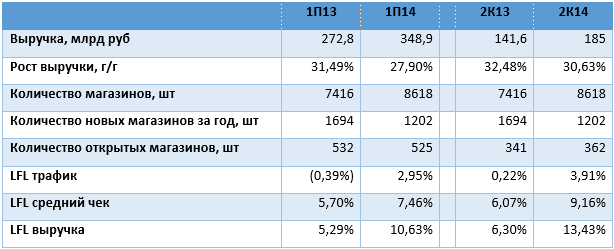

Опубликованные операционные результаты Магнита за 1-е полугодие, откровенно говоря, просто ошеломили меня. За июнь выручка компании выросла на 32,75% г/г и составила 63 млрд руб.! Этот результат превзошел даже рекордную динамику оборота за июнь 2013 года, когда рост оказался равен 30,3% г/г. Таким образом, за 1-е полугодие года текущего выручка ритейлера увеличилась на 27,9% г/г, достигнув 349 млрд руб., что значительно выше прогнозов менеджмента, предполагавших ее повышение по итогам года на 22-24% г/г. Более того, результат оказался даже лучше моих, не буду скрывать, достаточно оптимистичных ожиданий, предусматривавших годовой рост на 25-26% г/г.

Источник: данные компании, инфографика Инвесткафе.

На первый взгляд, эти данные кажутся позитивными, но при более детальном рассмотрении всей картины в целом возникают обоснованные опасения по поводу ухудшения показателей рентабельности по итогам полугодия. Дело в том, что такой аномально высокий рост не может быть вызван лишь ускорением продовольственной инфляции, которая с начала 2014 года составила 7,6% против 5,2% за аналогичный период годом ранее.

Источник: данные компании, инфографика Инвесткафе.

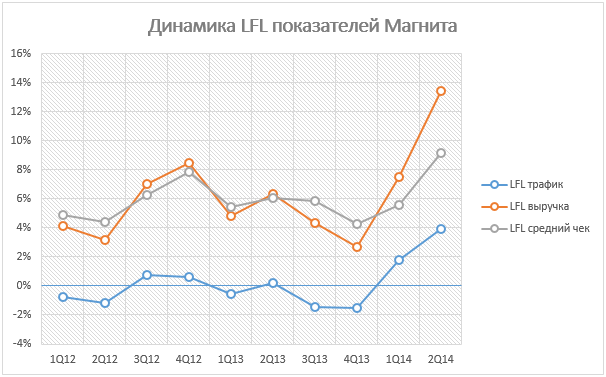

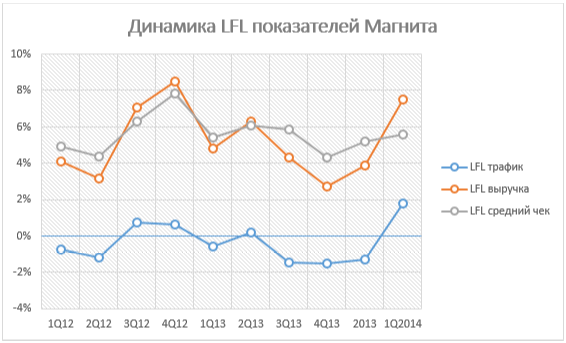

Я предполагаю, что увеличение выручки обусловлено не только экономической ситуацией в стране и конкурентными преимуществами, связанными с ней, но и более активной рекламной кампанией, скидками и сдерживанием роста цен для покупателей. Все это, в свою очередь, может негативно отразиться на показателях рентабельности по итогам 1-го полугодия. Причем, судя по динамике количества покупателей, приложенные усилия по повышению привлекательности магазинов довольно значительны, так что и снижение рентабельности может быть достаточно ощутимым. За 2-й квартал LFL-трафик сети вырос на 3,91% г/г, вследствие чего за 1-е полугодие данный показатель увеличился на 2,95%. При этом за последние несколько лет магазины компании в основном демонстрировали противоположные результаты: в них наблюдался отток посетителей.

Источник: данные компании, инфографика Инвесткафе.

Новых магазинов Магнита с начала текущего года открыл меньше, чем за тот же период 2013-го. За июнь компания ввела в эксплуатацию всего 101 торговую точку против 170 годом ранее. Таким образом, за полугодие было запущено 525 торговых точек, а в аналогичном периоде годом ранее работу начали 532 магазина. Причем тут стоит обратить отдельное внимание на форматы новых магазинов. С января по июнь текущего года 17,5% (92 точки) пришлось на магазины косметики, притом что в аналогичном периоде 2013 года было открыто всего 8 таких точек, то есть их доля составляла лишь 1,5%.

Важно отметить, что средняя выручка у этого формата значительно ниже, чем у остальных. Так, по итогам 2013 года средняя выручка в магазинах косметики составила всего 17,3 млн руб. против 62,6 млн руб. для формата «у дома». Это означает, что новые магазины не могут быть основным драйвером столь ощутимого роста выручки сети в целом. К тому же общая торговая площадь за истекшее полугодие была расширена всего на 177,8 тыс. кв. м, а годом ранее результат составлял 198,8 тыс. кв. м.

Совокупность всех вышеизложенных факторов подтверждает, что рекордные показатели выручки по итогам 1-го полугодия 2014 года в значительной мере обусловлены увеличением количества посетителей. На мой взгляд, наиболее вероятным способом достижения таких результатов стали именно дополнительные стимулирующие меры со стороны сети, которые, к сожалению, идут в ущерб рентабельности бизнеса. В этой связи я предполагаю, что, хотя в краткосрочной перспективе операционные результаты за январь-июнь могут позитивно отразиться на капитализации компании, финансовая отчетность по итогам полугодия будет слабой, а это приведет к падению котировок ритейлера.

Целевая цена акции Магнита составляет 10,1 тыс. руб., потенциал роста — 5,2%, рекомендация — «держать».

На прошедшем 3 июля заседании совет директоров Башнефти принял решение увеличить уставной капитал компании. По открытой подписке будет дополнительно размещено до 37 млн обыкновенных акций, то есть порядка 25% нынешнего объема данных бумаг, или 20% от уставного капитала. Данная процедура станет очередным шагом на пути Башнефти к подготовке SPO на Лондонской бирже.

Из сообщения компании следует, что «параметры возможного SPO, включая размер пакета акций Башнефти, который может быть предложен к размещению ее основным акционером — АФК Система, и количество ценных бумаг, которые могут быть предложены к размещению самой компанией, в настоящее время обсуждаются». Окончательное решение о проведении SPO принято пока не было.

Ранее сообщалось, что при благоприятной конъюнктуре рынка размещение может состояться уже в сентябре, а его сумма составит $1-2 млрд. Исходя из рыночной цены обыкновенных акций Башнефти на день проведения последнего заседания СД, 37 млн акций стоили $2,7 млрд. Наверняка в рамках SPO часть своего пакета захочет разместить основной акционер АФК Система, которой принадлежит 71,8% бумаг напрямую и 12,6% — через Система-Инвест. Также допускалась и возможность продажи казначейских акций Башнефти (4,1%). Таким образом, фактический размер дополнительного выпуска будет в несколько раз меньше заявленных 37 млн.

Путь компании к SPO начался давно, и многое уже сделано в рамках его подготовки. Башнефть завершила процесс перехода на единую акцию, присоединив нефтеперерабатывающие «дочки», рассталась с непрофильными активами и провела реструктуризацию с целью ликвидации перекрестного владения акциями с Система-Инвест для упрощения структуры капитала.

Стоит отметить, что в рамках реорганизации УК Башнефти сократился почти на 21%, поэтому дивиденды за 2013 год выплачивались уже на меньшее количество акций и оказались выше ожиданий многих экспертов. В контексте этого новость о выпуске дополнительных акций в объеме 20% от УК может быть негативно воспринята инвесторами, в том числе владельцами привилегированных акций, рассчитывавших, что в ходе SPO будут размещены уже выпущенные бумаги. Более того, еще до проведения реорганизации среди ее целей менеджмент компании называл «увеличение дивидендных выплат на одну акцию» и «увеличение долей участия в уставном капитале всех групп акционеров».

Однако выпуск дополнительных акций для SPO может подразумевать относительное снижение дивиденда на акцию в дальнейшем. Также согласно опубликованным в СМИ заявлениям представителей основного акционера Башнефти — АФК Система, новые бумаги не предназначены для выкупа действующими владельцами. Этим подразумевается, что доля действующих акционеров компании также сократится. Если нынешним держателям бумаг будет предложено право выкупа дополнительного выпуска акций, это может означать, что для SPO цена обыкновенных акций Башнефти будет определена выше рыночной, в связи с чем многие из действующих миноритарных акционеров предпочтут не увеличивать свои инвестиции в эти бумаги.

Тем не менее до появления конкретной информации о параметрах SPO делать подобные выводы преждевременно. По крайней мере потому, что миноритарные акционеры при определенных условиях выиграют от размещения акций по цене существенно выше рыночной. Это может произойти, если Башнефть в рамках сделки реализует пакет казначейских акций или если после увеличения free float ее бумаги будут включены в индекс MSCI Russia, что подстегнет спрос на них и увеличит ликвидность.

Желание собственников разместить пакет Башнефти на как можно более выгодных условиях побуждает их вести активную работу по увеличению инвестиционной привлекательности соответствующих бумаг. Действующие акционеры выиграют не только от повышения цены акций Башнефти в ходе подготовки к SPO, но и от роста их ликвидности после размещения.

Обыкновенные акции компании в настоящее время справедливо оценены рынком и торгуются по мультипликаторам P/E и EV/EBITDA выше всех других представителей нефтегазового отечественного сектора за исключением НОВАТЭКа. Целевая цена по обыкновенным акциям Башнефти составляет $65, по привилегированным — $49. Рекомендация по обоим типам бумаг ― «держать».

Вот и завершилось 1-е полугодие. Я решил проанализировать, что оно принесло ритейлерам, а в частности, самой крупной в России продуктовой сети Магнит. Как мы наблюдали по данным операционных результатов представителей сектора, в предыдущие месяцы динамика оборота Магнита радовала инвесторов. Согласно опубликованным данным, за 5 первых месяцев года выручка компании выросла на 26,9% г/г, что оказалось существенно выше прогнозов менеджмента, предполагавших в целом за год ее увеличение на 22-24% г/г. Также эти цифры незначительно превысили мой прогноз по росту показателя, составлявший 25-26% г/г.

Несомненно это позитивно отражается на инвестиционной привлекательности акций Магнита, интерес к которым в значительной мере обусловлен существенными темпами расширения сети и роста оборота. Впрочем, в данном материале я хочу как раз более подробно рассмотреть, чем была обусловлена столь высокая динамика и каковы дальнейшие перспективы имеет компания.

Напомню, в среду, 9 июля, состоится публикация операционных результатов Магнита за июнь и 1-е полугодие 2014 года. На мой взгляд, по этим данным можно будет строить предположения по динамике показателей рентабельности, которые будут опубликованы 23 июля в финансовых результатах Магнита за 1-е полугодие. Дело в том, что ускорение роста выручки, наблюдаемое в последние 2 месяца, могло быть обусловлено не только выгодой от экономических последствий кризиса на Украине, но и более низкими темпами повышения цен для конечных потребителей, чем у других игроков рынка. На мой взгляд, есть вероятность, что компания сдерживала рост цен в ущерб наценки. В условиях роста затрат на закупки это могло негативно отразиться на ее валовой рентабельности. Чтобы более точно понимать причины роста оборота Магнита и строить предположения по поводу финансовых результатов эмитента по итогам 1-го полугодия, я решил разобрать более детально причины роста выручки сети с начала года.

Источник: данные компании, инфографика Инвесткафе.

Основной причиной роста выручки Магнита является расширение сети. С мая 2013 года по май 2014-го общее количество магазинов компании увеличилось на 1,271 тыс., что оказало значительное влияние на оборот сети в целом. Впрочем, по итогам 2014 года компания планирует увеличить число магазинов на 1,5 тыс., что означает, что менеджмент при построении прогнозов по выручке учитывал прирост количества новых торговых объектов. К тому же, как видно из графика выше, значительная доля новых магазинов, открытых в этом году, приходится на май. Это означает, что их вклад в общий оборот сети еще не достаточно высок, так как срок зрелости новых магазинов составляет от 6 до 15 месяцев в зависимости от формата. Исходя из этого, можно сделать вывод, что помимо органического роста сети на динамику оборота повлиял ряд других факторов.

Источник: данные Росстат, инфографика Инвесткафе.

Наиболее значимым я считаю ускорение продовольственной инфляции, связанное с ослаблением рубля по отношению к основным мировым валютам. Ритейлеры были вынуждены повысить цены для конечных потребителей, так как расчеты с иностранными поставщиками проводятся либо в долларах США, либо в евро. При этом, по данным Росстата, на долю импортных товаров приходится порядка 43% розничной торговли РФ, вследствие чего влияние курса рубля на розничные цены достаточно значительно. В результате ослабление отечественной национальной валюты позитивно отразилось на динамике оборота, так как подстегнуло темпы роста индекса цен на продовольственные товары. По данным Росстата, с начала года по июнь индекс вырос на 7,6% против 5,2% за аналогичный период 2013 года.

Источник: данные Росстат, инфографика Инвесткафе.

Это также явилось одной из основных причин ускорения роста оборота розничной торговли в России в феврале, марте и апреле, в отличии от динамики годом ранее. Для сравнения: в январе прошлого года динамика была сопоставима с темпами за последующие 3 месяца, а уже в 2014 году после января темпы роста существенно выросли. Увеличение емкости рынка также оказывает благотворное влияние на операционные показатели Магнита.

Источник: данные Росстат, инфографика Инвесткафе.

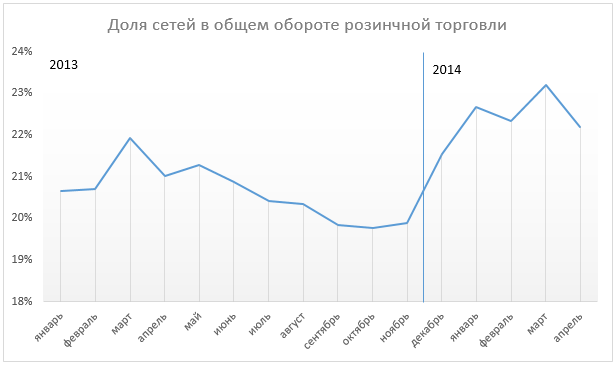

Дополнительной причиной увеличения оборота наиболее крупного федерального FMCG-ритейлера является рост доли сетевых игроков в общем обороте розничной торговли России. По данным ЕМИСС (Росстат), за январь-апрель 2014 года доля торговых сетей в среднем составляла 22,6% против 21% за аналогичный период годом ранее. Это могло быть обусловлено как активной экспансией сетевых игроков, так и повышением привлекательности таких магазинов для конечных потребителей. Я считаю, что в данном случае влияние оказывают оба фактора, а повышение привлекательности сетевых магазинов благотворно отражается на количестве покупателей.

Источник: данные компании, инфографика Инвесткафе.

Отдельно стоит сказать о повышении конкурентоспособности самих магазинов сети Магнит, о чем свидетельствует рост LFL трафика по итогам 1-го квартала на 1,8% г/г. На мой взгляд, причиной может являться привлекательная в текущих экономических условиях ценовая политика компании, предполагающая «Всегда низкие цены». Достаточно резкий рост розничных цен на продуктовые товары по рынку в целом при сохранении реально располагаемых населением доходов мог привести к смещению предпочтений потребителя в сторону магазинов с более низкими ценами. Одним из наиболее ярких представителей сетевых ритейлеров в низком ценовом сегменте является Магнит.

Источник: данные компании, инфографика и прогноз Инвесткафе.

Я считаю, что причин для ускорения роста оборота для Магнита достаточно много. При этом я не думаю, что вышеизложенные обстоятельства могли привести к росту на уровне 29-30% г/г. В связи с этим я полагаю, что в случае, если в июне выручка вырастет столь же значительно, то можно будет говорить о дополнительных стимулирующих мерах со стороны компании. В частности, речь может идти об удержании низких цен для конечных потребителей либо более активной промо компании. В обоих случаях показатели рентабельности могут снизиться, что приведет к сокращению капитализации компании на рынке.

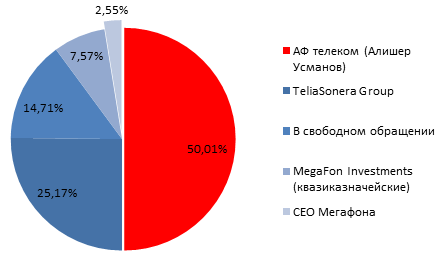

Мегафонраскрыл итоги очередного годового общего собрания акционеров. Наряду с такими традиционными для ГОСА решениями, как утверждение отчетности, избрание совета директоров, правления, было принято решение утвердить выплату дивидендов за последние девять месяцев 2013 года в объеме 40 млрд руб., или 64,51 руб. на обыкновенную акцию. Этот объем в точности соответствует рекомендации совета директоров. Как и у МТС, структура акционеров Мегафона не предполагает особых сюрпризов при проведении ГОСА в связи с наличием мажоритария.

Структура акционеров Мегафона по состоянию на начало 2014 года

Источник: данные компании, инфографика Инвесткафе.

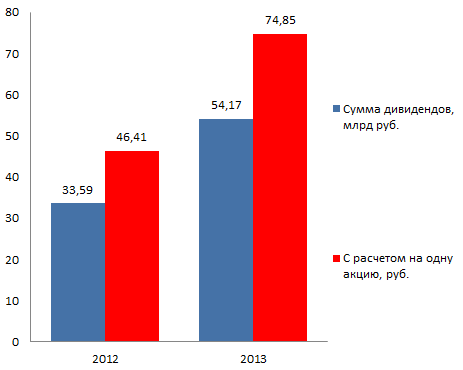

Дивиденд, ранее уже выплаченный Мегафоном за 1-й квартал 2013 года, составил 6,51 млрд руб., или 10,35 руб. на обыкновенную акцию. Таким образом, всего за прошлый год на дивиденды направлено 46,41 млрд руб. (74,85 руб. на акцию). Номинально это самый большой объем за всю публичную историю Мегафона: выплата на акцию повышается более чем на 61% г/г.

Номинальные значения дивидендных выплат Мегафона за последние два года

Источник: данные компании, прогнозы и инфографика Инвесткафе.

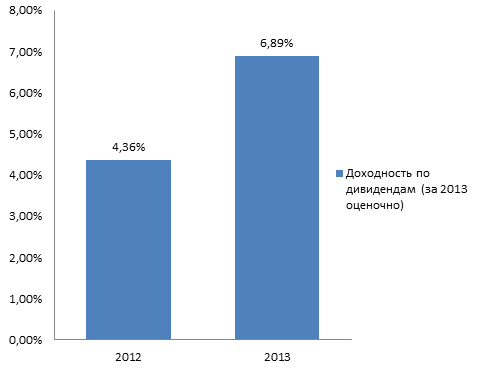

Дивидендная доходность в процентах годовых с учетом промежуточных и конечных выплат также должна оказаться самой высокой с момента IPO. По моим оценкам, она достигнет около 6,9% годовых, что более чем на треть выше средних уровней по бумагам из индекса ММВБ.

Дивидендная доходность на момент отсечки по реестру акционеров в процентах годовых

Источник: данные компании, оценки и инфографика Инвесткафе.

На соответствующие цели Мегафон направит 89,9% годовой чистой прибыли. Для сравнения: МТС пускает на эти выплаты за 2013 год 61,7% чистой прибыли. Правда, справедливости ради нужно отметить, что рентабельность чистой прибыли по выручке у МТС в 2013 году составила 20%, а у Мегафона лишь 17,4%.

Чтобы получить дивиденды, необходимо купить акции Мегафона до момента закрытия реестра акционеров под соответствующие выплаты. Совет директоров Мегафона в качестве этой даты назначил 11 июля. Нужно учитывать, что поставка акций на Московской бирже теперь в основном осуществляется в режиме Т+2, так что для получения дивидендов бумаги Мегафона надо успеть приобрести до конца операционного дня 9 июля.

После отсечки по реестру акционеров 11 июля котировки Мегафона закономерно опустятся примерно на объем выплачиваемых дивидендов. Впрочем, я ожидаю, что дивидендный разрыв будет достаточно быстро выкуплен. Согласно неаудированным данным по МСФО, за 1-й квартал общий долга оператора вырос незначительно — на 3,7% г/г, до 156,8 млрд руб., а показатель чистый долг/LTM OIBDA был одним из самых низких в секторе и равнялся лишь 0,69. Учитывая все это, я также не думаю, что дивидендные выплаты компании в ближайшие два-три года будут существенно ниже текущих уровней.

В целом я полагаю, что достаточно высокая дивидендная доходность поддержит котировки акций Мегафона как минимум до закрытия реестра акционеров. Долгосрочная целевая цена по обыкновенным акциям оператора —1059 руб. Рекомендация — «держать». После выхода отчетности за 2-й квартал цель может быть пересмотрена в сторону повышения. Консенсус-прогноз от Инвесткафе: F1006.4497.

Президент РФ Владимир Путин некоторое время назад предлагал правительству рассмотреть возможность докапитализации Газпрома в качестве одного из способов профинансировать строительство необходимой для начала поставок газа в Китай инфраструктуры. Для поставок по восточному маршруту потребуются инвестиции в разработку месторождений Иркутского и Якутского центров газодобычи и в строительство газопровода Сила Сибири.

Общий объем вложений на сегодня оценивается в $55 млрд. Газпром недавно подтвердил договоренность с китайской CNPC о том, что она предоставит российской компании аванс в размере $25 млрд. Таким образом, потенциальный максимальный размер докапитализации мог бы составить $30 млрд, или почти треть от текущей капитализации компании.

Наверное, оптимальным вариантом было бы финансирование за счет увеличения долговой нагрузки, но в этом случае пришлось бы прибегнуть к выпуску акций. Долговая нагрузка Газпрома находится на приемлемом уровне, однако размер инвестиций, необходимых для налаживания поставок в Китай, не позволит полностью удовлетворить потребность в финансах за счет привлечения кредита. Выпуск дополнительных акций не будет благосклонно воспринят инвесторами, поскольку в этом случае их доля, скорее всего, будет размыта в пользу государства. Основными инвесторами в случае допэмиссии по ценам выше рыночных, вероятнее всего, стали бы российское государство и китайские компании.

Если говорить о существенном увеличении долговой нагрузки, то и она была бы негативна для акционеров Газпрома, рассчитывающих на рост дивидендов, так как выплаты процентов по кредитам снизили бы чистую прибыль компании. Таким образом, докапитализация как способ привлечения необходимых средств для инвестиций в китайский проект невыгодна миноритарным акционерам Газпрома.

Представители Газпрома позже не раз заявляли, что докапитализация не требуется и что они предпочли бы профинансировать существенную долю проекта за счет собственных средств корпорации. Для этого Газпром предложил разморозить тарифы на газ, наращивая их темпами выше темпов инфляции на 2% в 2015 году, на 3% в 2016 году и на 4% плюс к инфляции далее. До 2019 года, когда планируется начать прямые поставки газа в Китай, это добавило бы к выручке госмонополии порядка $15 млрд. Однако до сих пор МЭР выступало против индексации тарифов Газпрома выше темпов инфляции. Также компания рассчитывает на получение дополнительных налоговых льгот. Все это позволило бы инвесторам надеяться на рост чистой прибыли, а соответственно, и на повышение дивидендов в дальнейшем. Эта надежда подкрепляется еще и тем, что Газпром, как госкомпания, должен перейти на выплату дивидендов в размере 35% от чистой прибыли по МСФО. В этом случае дивидендная доходность его акций превысит 10%, тогда как по итогам 2013 года она составляла лишь 5%.